На усмотрение налогоплательщика 3 основных способа налогообложения: НДФЛ (13%), УСН (6%), Патент для ИП (6%). Также упрощённая процедура регистрации самозанятого гражданина с налоговой ставкой в 4% для физлица.

На сайте ФНС имеется такой сервис как «Декларация» — это бесплатный инструмент, призванный упростить процедуру заполнения и подачи налоговых документов. Сервис поможет правильно рассчитать параметры налогообложения, проверить правильность вычетов.

Срок подачи

Следуя ст. 229 НК, налоговым и отчётным периодом является 1 календарный год. Декларацию нужно подавать раз в год, но при этом ежегодно. Декларация должна быть отправлена в ФНС не позднее 30.04 того года, который следует за годом в котором был получен задекларированный доход. Нарушение этих сроков грозит штрафом – 5% от суммы налога за каждый месяц просроченного платежа.

При этом сумма не может быть меньше 1 тысячи рублей и больше 30% от суммы дохода.

Расчёт налога

Вид налогообложения аренды жилья предполагает иной способ расчёта налоговой суммы. ИП может вычесть из суммы налога расходы на свою деятельность и оплатить налог только на чистую прибыль. Физлицо так сделать не может. В качестве налоговой базы принимается совокупная сумма, полученная от арендаторов за прошедший календарный год.

Необходимые документы

Для подачи налоговой декларации с исчерпывающими сведениями добросовестному налогоплательщику понадобятся:

- декларация 3-НДФЛ;

- паспорт, водительское удостоверение, военный билет или иной документ, удостоверяющий личность;

- копии договоров сдачи и аренды жилого помещения;

- документы, свидетельствующие об обоснованности требований о вычетах;

- если налогоплательщик подаёт декларацию через своего представителя, должна присутствовать нотариальная доверенность.

Документы должны быть представлены в оригиналах.

Срок оплаты

Налоговая сумма, указанная на прибыль со сдачи жилых помещений, должна быть оплачена не позднее, чем до 15.07 года, следующего за годом, в котором был получен задекларированный доход. ФНС обязуется выдать верные реквизиты для оплаты налога. Оплата производится либо удалённо через сторонние сервисы, либо посредством официального сервиса ФНС «Уплата налога физических лиц». Также возможна оплата по бумажным уведомлениям через банк.

Обратите внимание!

Рекомендуется хранить чеки об оплате – в случае программной или иной ошибки вы сможете доказать, что у вас нет задолженности по налогообложению своей деятельности.

Ответственность за неуплату налога

Нарушение сроков оплаты или уклонение от налогов влечёт за собой последствия в виде штрафных санкций и ареста банковских счетов. Согласно ст. 122 НК РФ, в случае уклонения от уплаты налогов наступает ответственность в виде штрафных санкций по формулам приведённым ниже:

- на сумму налога может начисляться пеня в размере 1/300 ставки рефинансирования ЦБ за каждый просроченный календарный день. Формула расчета: сумма налога * кол-во дней просрочки*1/300 ставки ЦБ в процентах;

- на самого нерадивого налогоплательщика могут наложить штраф в размере 20% либо 40% от суммы налога, в случае, если в действиях собственника жилья будет усмотрен умысел, направленный на уклонение от оплаты налога.

Если налоги не будут выплачиваться в добровольном порядке, то ФНС может затребовать их через суд, что повлечёт за собой дополнительные издержки. Исходя из величины суммы, уклончивого налогоплательщика ожидает либо исковой, либо приказной судебный порядок.

Если требования ФНС будут удовлетворены, то сумма налога, пени и штрафов будут взыскивать органы Федеральной Службы Судебных Приставов.

Обратите внимание!

Опасное заблуждение: заключая срок аренды на неполный календарный год, налог платить не нужно. Это неверно. Налоговые обязательства налагаются даже на посуточную аренду жилья.

Для привлечения гражданина к ответственности за неуплату налогов органы ФНС должны обладать исчерпывающим перечнем доказательств получаемого дохода, его сокрытия и умышленного уклонения от уплаты налогов.

Источник: pravoman.ru

Какой срок сдачи квартиры не облагается налогом

Доход от сдачи недвижимости в аренду по закону необходимо декларировать. Он облагается налогом, заплатить который можно разными способами. В последние годы в России механизм налогообложения заметно упростился, и многие операции легко оплатить в несколько кликов.

Разбираемся с экспертами, какие способы оплаты дохода с аренды выгоднее для владельца жилья, на что обратить внимание при выборе того или иного варианта и как избежать штрафов от налоговых органов.

Какие существуют варианты уплаты налогов на доходы со сдачи жилья

Законодательство в этой области время от времени обновляется, сейчас основных вариантов четыре:

- НДФЛ для физических лиц

- «упрощенка» для индивидуальных предпринимателей

- налоговый патент для ИП

- налог для самозанятых

Какие-то из этих вариантов распространены больше, какие-то меньше — и это связано не столько с их выгодностью, сколько с информированностью рантье об имеющихся возможностях. К тому же одни схемы исторически возникли давно, другие недавно, например, налог для самозанятых.

Некоторые квартирные хозяева продолжают платить налог по старой схеме, поскольку не знают о новых возможностях. «На данный момент, по нашим наблюдениям, большая часть квартир, которые сдаются легально, облагаются налогом как ИП», — отмечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова. Это связано в первую очередь с тем, что такой режим позволяет снизить ставку относительно НДФЛ для физлиц.

Но на самом деле минимальная ставка действует не для ИП, а для самозанятых. Этот налоговый режим довольно „молодой“, он был запущен в четырех пилотных регионах в 2019 году, а с 2020-го действует в большинстве — 80 — регионах России и постепенно набирает популярность.

Рассказываем, как правильно и сколько платить налог за сдачу квартиры в аренду по каждому из четырех существующих сегодня вариантов.

Как заплатить налог от сдачи квартиры в виде НДФЛ

Законодательная база: глава 23 Налогового кодекса о налогах на доходы физических лиц и глава 32 Налогового кодекса о налоге на имущество физических лиц.

Размер налога в этом случае составляет 13% дохода, то есть 13% от указанной в договоре найма ежемесячной арендной платы. Если ежегодный доход превышает 5 млн рублей, ставка повышается до 15%, но такие суммы фигурируют скорее в элитном сегменте, где вариант с НДФЛ используется редко.

НДФЛ выплачивается один раз в год — до 30 апреля нужно подать в налоговую заполненную декларацию 3-НДФЛ, а потом до 15 июля оплатить налог. Налог уплачивается за предыдущий год, то есть до 15 апреля 2023 года нужно будет подать документ о доходах за 2022-й. Сделать это можно на сервисе «Уплата налогов и пошлин» или скачать форму платежного поручения на сайте Федеральной налоговой службы и заполнить ее самостоятельно. Оплатить можно онлайн, на сайте ФНС или через банк.

В самом простом случае, когда одно физическое лицо сдает квартиру другому, все хлопоты по оформлению налога ложатся на наймодателя, говорит адвокат, соучредитель юридической компании a.t.Legal Николай Титов.

«В этом случае арендодатель обязан самостоятельно рассчитывать сумму НДФЛ и каждый год подавать налоговую декларацию о всех полученных от сдачи жилых помещений в аренду доходах, — разъясняет эксперт. — Таким же образом следует поступать и при сдаче квартиры через посредника (агентство)».

Но есть и вариант, при котором собственнику-физлицу можно вообще не платить налог с аренды квартиры. Такое возможно в ситуации, когда жилье сдается юрлицу — российской компании, российскому подразделению иностранной организации, ИП, нотариусу или адвокату, говорит Титов. В этом случае налоговым агентом выступает квартиросъемщик, который сам платит в бюджет.

Для освобождения от подачи налоговой декларации по окончании года нужно быть уверенным, что сумма НДФЛ была полностью удержана, подчеркивает эксперт. В тексте договора при этом должно быть указано, что арендатор удерживает 13% из вносимого платежа. В результате квартирных хозяин получает сумму, на 13% меньше той, что в договоре, а наниматель сам взаимодействует с налоговой.

Пример расчета

Собственник сдает однокомнатную квартиру в Москве за 35 тыс. рублей в месяц. Годовой доход при этом составит 420 тыс. рублей, значит, сумма НДФЛ, рассчитанная как 13%, составит 54,6 тыс. рублей (или примерно полтора месячных платежа). Если квартира сдается организации по схеме, описанной выше, ежемесячный платеж, который получает рантье, будет меньше на 13% и составит около 30,45 тыс. рублей в месяц (365,4 тыс. рублей в год). Сумма фактического дохода при этом не изменится, но возни с бумагами будет меньше.

Если же рыночные характеристики квартиры и уровень спроса позволяют, сумму налога можно «зашить» в изначальной ставке, увеличив ее на 13%, — в нашем примере это будут 39,55 тыс. рублей. Тогда финальный доход уже за вычетом налога составит 35 тыс. рублей в месяц и 420 тыс. рублей в год.

При налоговом режиме НДФЛ владелец съемного жилья — физлицо, он должен платить налог на имущество. Сумма составляет 0,1% от кадастровой стоимости объекта, которую можно узнать на сайте Росреестра. ИП имущественный налог платить не нужно, за исключением случаев, когда сдается нежилая недвижимость, включенная в региональный перечень облагаемых по кадастровой стоимости объектов.

Налоговый вычет и другие способы сократить сумму налога при НДФЛ

В случае, когда собственник платит НДФЛ с аренды квартиры, он имеет право на налоговый вычет. Если в течение трех лет он тратил деньги на лечение (свое или близких родственников), покупку медикаментов, образование или приобретение жилья, он может уменьшить налогооблагаемую базу, то есть сумму, на которую начисляются 13%.

Полный список оснований для налогового вычета такой:

- дорогостоящее лечение (например, ЭКО, протезирование, оплата госпитализации в частной клинике) — для самого собственника, супруга или супруги, родителей и несовершеннолетних детей

- медицинские услуги (включая анализы, стоматологию, услуги частных врачей) и оплата лекарств для самого рантье, его супруга, родителей, несовершеннолетних детей

- образовательные услуги для владельца квартиры — необязательно это должно быть высшее образование, автошкола тоже подойдет

- обучение и образование детей — детский сад, школа, развивающие курсы, музыка, спортшкола и так далее

- покупка квартиры: как рассчитывается налоговый вычет в этом случае, можно прочесть здесь

- индивидуальный инвестиционный счет. В этом случае владелец счета и съемной квартиры получит на счет 13% от вложенной суммы, но не больше уплаченного НДФЛ с доходов от аренды жилья. В год максимально можно вернуть 52 тыс. рублей, всего — не более 400 тыс. рублей.

Пример расчета

Владелец съемной квартиры сдает ее за 35 тыс. рублей в месяц. За год он получает 420 тыс. рублей и должен заплатить НДФЛ в размере 54,6 тыс. рублей. В этом году он оплатил дорогостоящее лечение, потратив на него 150 тыс. рублей. Эта сумма может быть полностью исключена из налогооблагаемой базы как налоговый вычет.

Тогда в декларации должны фигурировать, наряду с доходом и НДФЛ к уплате, также социальный налоговый вычет (150 тыс. рублей) и сумма к возмещению — 13% от него, то есть 19,5 тыс. рублей. Сумма НДФЛ, сократившись на размер вычета, составит уже 35,1 тыс. рублей.

Есть еще одна возможность уменьшить сумму налога, хотя и незначительно: исключить из арендных платежей те коммунальные расходы, которые наниматель возмещает хозяину жилья, то есть так называемые счетчики. Обычно это вода и электроэнергия, иногда еще и интернет. Эти расходы могут считаться возмещением расходов собственника, а не полученной выгодой. Тогда получится сократить налогооблагаемую базу, но этот пункт обязательно изначально прописать в договоре найма.

«В этом случае принципиальным является наличие индивидуальных приборов учета: за те услуги, по которым наниматель возместил расходы наймодателю, но зафиксировать их фактическое потребление нанимателем невозможно, налог должен быть уплачен», — разъясняет старший юрист юридической фирмы «СВА-Групп», магистр юриспруденции Университета им. О.Е. Кутафина (МГЮА) Евгений Арапов.

Что такое «упрощенка», выгоден ли этот вариант уплаты налога для наймодателей

Законодательная база: глава 26.2 Налогового кодекса об упрощенной системе налогообложения.

«Упрощенка» — это упрощенная система налогообложения (УСН), этот вариант доступен только индивидуальным предпринимателям. Ставка налога при доходе с аренды квартиры для ИП по этой схеме будет заметно ниже — не 13%, а 6%. Существует еще и общая система налогообложения для ИП, но ею никто не пользуется, поскольку сумма налога составляет около 20% прибыли. Именно на контрасте с ней «упрощенка» и получила свое название.

«В рамках УСН индивидуальный предприниматель также может выбрать в качестве объекта налогообложения не чистые доходы, а доходы, уменьшенные на величину расходов. Тогда ставка составит 15% от доходов, уменьшенных на величину расходов», — отмечает Евгений Арапов. Для арендного бизнеса этот вариант не слишком подходит — он выгоден в том случае, если расходы превышают доходы.

Декларация в случае УСН подается так же, как и при НДФЛ, — раз в год, до 15 апреля года, следующего за отчетным. Сами же выплаты — ежеквартальные в равных долях.

Но это не единственные регулярные расходы, которые несет ИП при такой схеме налогообложения: независимо от того, есть ли у него доходы, нужно оплачивать также обязательный страховой взнос и взнос в фонд ОМС. Если у ИП есть наемные сотрудники, он должен платить эти взносы и за них тоже. Взносы за себя можно будет затем вернуть в виде налогового вычета.

Размер взносов периодически меняется, его можно уточнить в налоговой. В 2022 году совокупная стоимость этих обязательных взносов «за себя» составляет 43,2 тыс. рублей в год. Можно оплачивать их один раз — в конце года, а можно вносить равными платежами в течение года. Если годовой доход ИП превышает 300 тыс. рублей, что несложно в случае с арендой квартиры в Москве, потребуется оплатить еще и дополнительный взнос на пенсионное страхование — 1% от дохода, который больше нормы (то есть все, что рантье заработает свыше 300 тыс. рублей в год). Эту сумму оплачивают уже в году, следующем за отчетным.

Пример расчета

Будем считать, что ИП-рантье работает без наемных сотрудников. В случае с квартирой за 35 тыс. рублей в месяц и годовым доходом в 420 тыс. рублей ему придется заплатить 6% этой суммы и 1% со 120 тыс. рублей (так как доход превысил 300 тыс. в год). Итого получается 25,2 тыс. рублей + 1,2 тыс. рублей = 26,4 тыс. рублей — чуть больше ⅔ одной арендной платы. Но еще придется заплатить обязательные взносы в размере 43,2 тыс. рублей — и общие расходы уже приблизились к стоимости двух месяцев аренды.

Кроме того, региональные власти могут дополнительно снижать ставку налога для ИП на «упрощенке» в пределах 1 п. п.

Выгоден ли патент при уплате налогов со сдачи квартиры

Законодательная база: глава 26.5 НК РФ о патентной системе налогообложения.

Следующий вариант — патентная система налогообложения (ПСН или патент), он тоже рассчитан на ИП, и ставка по нему составляет 6%. Но базой в этом случае выступает не указанная в договоре сумма, а условный показатель возможного дохода, который рассчитывается для каждого региона и зависит от площади жилья. В Москве, Санкт-Петербурге и ряде крупных городов учитывается также район, где находится квартира, в остальных регионах имеют значение только площадь и количество квартир в аренде.

Рассчитать стоимость патента можно на сайте налоговой в разделе, посвященном ПСН. Патент приобретается на срок от 1 до 12 месяцев — то есть, если квартира простаивает, его можно не продлевать и не оплачивать на этот период. Но, поскольку схема работает только для ИП, обязательные взносы платить придется — безотносительно того, есть доход от сдачи в аренду или нет.

«Патентная система наиболее эффективна при сдаче в аренду объектов премиум-класса и дороже», — отмечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Действительно, при расчете патента не учитываются ни рыночная стоимость объекта, ни арендная ставка. Конечно, в центральных районах стоимость патента будет выше, чем на окраине: например, патент на декабрь 2022 года на сдачу в аренду квартиры площадью 50 кв. м в районе Арбат обойдется в 4586 рублей, а в Восточном Бирюлеве — 3058 рублей. Но реальная стоимость этих квартир и рыночных ставок аренды на них, скорее всего, будет различаться гораздо существеннее, особенно если квартира на Арбате представляет собой элитный объект.

Пример расчета

Предположим, что квартира стоимостью 35 тыс. рублей в месяц из наших предыдущих расчетов расположена в районе Академический, а ее площадь составляет 45 кв. м. Стоимость патента на 2022 год — 36 тыс. рублей, примерно одна арендная ставка. Арифметику меняют обязательные платежи, вместе с которыми расход составляет уже 81,4 тыс. рублей — сюда входит также 1% от дохода в размере более 300 тыс. рублей в год. Расходы уже выходят за пределы двух месячных арендных ставок.

Но, если предположить, что в том же районе собственник предлагает в аренду жилье той же площади, но в сталинке или в новом ЖК с дизайнерским ремонтом, в стоимость которого также входит парковочное место, он может рассчитывать на сумму около 50–60 тыс. рублей в месяц (600–720 тысяч рублей в год), что делает расходы на патент оправданными.

Как и в предыдущем случае, региональные власти могут дополнительно понижать стоимость патента. В Крыму и Севастополе, например, действует ставка не 6%, а 4%.

Выгодна ли самозанятость для арендодателей

Законодательная база: ФЗ №422 о самозанятых

Последний налоговый режим — налог на профессиональный доход (НПД) — был запущен в 2019 году для самозанятых граждан. Ставка по нему составляет 4% от дохода при сдаче квартиры в аренду физическим лицам и 6% — организациям и другим юрлицам. Пока что срок действия этого налогового режима ограничен 2028 годом.

Платить обязательные отчисления, как в случае с ИП, при самозанятости не надо, только процент с дохода. Получить статус самозанятого можно в приложении «Мой налог», причем для этого даже не нужно перезаключать действующий договор найма. Так можно, например, сменить налогообложение по НДФЛ и снизить ставку с 13 до 4%.

ИП тоже могут зарегистрироваться как самозанятые и перейти на НПД, снизив ставку и отказавшись от обязательных платежей. Но все это касается только жилья — доход от сдачи коммерческих объектов, включая формально жилые апартаменты, под НПД не подпадает. Еще одно условие: доход от сдачи квартиры не должен превышать 2,4 млн рублей в год (200 тыс. рублей в месяц).

Если вдруг ставка выросла или сдаваемых объектов стало больше, доходы вышли за пределы 2,4 млн рублей в год, статус самозанятого перестает действовать, и рантье-физлицо с этого момента будет платить НДФЛ или может перейти в статус ИП и выбрать одну из двух схем — «упрощенку» или патент. При этом налогоплательщику могут быть доначислены налоги, которые подлежали уплате в связи с утратой им статуса самозанятого, а также соответствующие суммы пеней и налоговых санкций.

Платят налог самозанятые в приложении — ежемесячно, в срок до 25-го числа, следующего за отчетным периодом. До 12-го числа того же месяца придет уведомление, напоминающее о необходимости платежа.

«При получении арендной платы в приложении формируется чек для передачи нанимателю (в электронном или бумажном виде). НПД должен оплачиваться ежемесячно, поэтому в „Моем налоге“ происходит расчет подлежащей оплате суммы. По желанию налогоплательщик может согласиться через приложение на автоматическое списание налога с банковского счета», — говорит старший юрист юридической фирмы «СВА-Групп», магистр юриспруденции Университета им. О.Е. Кутафина (МГЮА) Евгений Арапов.

Пример расчета

Собственник квартиры стоимостью 35 тыс. рублей в месяц при условии, что жилье не простаивало пустым, должен заплатить 4% от 420 тыс. рублей — 16,8 тыс. рублей, или меньше половины месячной арендной ставки. Эту сумму можно сократить, если какое-то время в течение года квартира не сдавалась, — чеков за эти месяцы не будет, а значит, и платить не нужно. Например, если жилье сдавалось только 10 месяцев из 12, доход составит 350 тыс. рублей, а сумма выплаченного налога — 14 тыс. рублей.

Самозанятый обязан платить еще и налог на имущество (как и при первом варианте) — в размере 0,1% кадастровой стоимости объекта. Кроме того, при НПД не делается никакого вклада в будущую пенсию, поскольку самозанятый не делает соответствующего взноса.

Есть и еще один нюанс, отмечает Евгений Арапов: закон запрещает самозанятому заключать договоры со своим бывшим работодателем в течение двух лет после увольнения. Так что в этот период сдать квартиру своему бывшему шефу или организации, где раньше работал рантье-самозанятый, не получится.

Какой вариант налогообложения выгоднее при сдаче квартиры в аренду

Многое здесь зависит от количества сдаваемых квартир и сумм дохода, говорят опрошенные эксперты.

«Получение статуса плательщика НПД целесообразно для людей, которые имеют несколько свободных квартир в собственности и хотят их сдавать (но в сумме доход не должен превышать 2,4 млн рублей в год). При наличии единственного объекта недвижимости под сдачу, когда доход от аренды не является основным для человека, удобным будет каждый год подавать декларацию 3-НДФЛ», — объясняет Николай Титов.

Выбор конкретной схемы зависит от ситуации, отмечает адвокат КА «Юков и партнеры» Илья Бахилин. «Если квартиру планируется сдавать недолго, после чего ее рассчитывают продать с применением вычета, а стоимость квартиры при этом не очень большая, может подойти схема НДФЛ. При высокой стоимости квартиры и ее длительной сдаче часто стоит использовать „упрощенку“, а потом можно и перейти на патент, если доход стабильно выше среднего по региону», — рассуждает эксперт.

НПД — это скорее что-то среднее между НДФЛ, с одной стороны, и УСН и патента — с другой. Этот вариант подойдет при небольшой стоимости квартиры и длительном сроке аренды. Но эти рекомендации не универсальны и могут измениться в зависимости от конкретных условий, отметил он.

Каждый из указанных вариантов налогообложения обладает своими преимуществами и недостатками, отмечает и Евгений Арапов. «При выборе НДФЛ гражданин будет уплачивать налог по достаточно высокой ставке, но этот способ прост в формальностях — по сути, необходимо лишь своевременно подать декларацию. НПД предусматривает низкую ставку, но размер дохода ограничен. Кроме того, существует риск возникновения спорных ситуаций, когда налоговая служба или банк сочтет подлежащими налогообложению те поступления на счет налогоплательщика, которые доходом для этого налога не являются (например, дополнительные доходы, переводы от родственников), — разъясняет эксперт.

УСН и ПСН доступны только индивидуальным предпринимателям, и этот статус предполагает уплату страховых взносов, кроме того, для применения этих налоговых режимов потребуется подача специальных заявлений в налоговую службу.

Какой предусмотрен штраф за неуплату налога от сдачи квартиры в аренду

Санкции за неуплату налога могут быть разными, размер зависит от суммы дохода и от того, намеренно ли собственник укрывался от налоговой. В самых сложных случаях речь может идти не о пенях или штрафах, а о принудительных работах и даже лишении свободы, подчеркивают юристы.

«За неуплату налога с аренды квартиры обычно грозит штраф по статье 122 НК РФ в размере 20% от неуплаченной суммы налога, если это произошло по неосторожности. За умышленную неуплату штраф будет уже 40%», — говорит Илья Бахилин.

Если же сдаются несколько квартир и общая сумма дохода, с которого не уплачен налог, превышает 2,7 млн в год три года подряд, ответственность будет действовать по статье 198 УК РФ. Эта статья предусматривает штраф от 100 до 300 тысяч рублей, либо в размере заработной платы или иного дохода за 1–2 года, либо принудительные работы до 1 года, либо арест на срок до 6 месяцев, либо лишение свободы до 1 года, разъяснил юрист.

Если же сумма неуплаченного налога превысит 13,5 млн рублей, возможен штраф от 200 тыс. до 500 тыс. рублей, либо в размере дохода за период от 18 месяцев до трех лет, либо лишение свободы на тот же срок. В обоих случаях уголовная ответственность наступает, только если плательщик вообще не представил налоговую декларацию либо включил в нее заведомо ложные сведения.

В случае неуплаты налога с аренды жилья с многомиллионным доходом речь, по сути, идет о незаконной предпринимательской деятельности с недвижимостью, поясняет Евгений Арапов. Этим и объясняются столь суровые возможные последствия с точки зрения закона.

«Верховный суд России разъяснил, что к предпринимательской деятельности не относится получение дохода от аренды или сдачи внаем жилья, если оно получено или приобретено для личных нужд, но временно не используется собственником из-за отсутствия такой необходимости, — добавляет эксперт. — Но данный критерий несколько расплывчат, и наиболее строгий вариант толкования сужает его к случаям временной сдачи единственного жилья (например, в период пребывания хозяина на загородной даче)».

Как налоговая может узнать, что квартира сдается в аренду:

- Из данных Росреестра. Ведомство может поделиться информацией с ФНС о собственниках двух и более квартир. Это дает основания заподозрить потенциальный арендный бизнес, и налоговики могут начать проверку.

- Из служб миграции. Если квартира сдается иностранцу, он должен встать на миграционный учет по месту пребывания, для этого требуется уведомление от собственника. Такие адреса тоже могут заинтересовать налоговую.

- От риелторов-частников. Если агент по недвижимости попал в поле зрения ФНС, при его проверке налоговая может получить доступ к договорам найма. Увидев, что кто-то из фигурантов-рантье в базе налогоплательщиков указан как не имеющий доходов, налоговики могут взять его в разработку.

- От нанимателей — организаций или сотрудников крупных корпораций, которые компенсируют аренду. В этом случае копии договоров поступают в бухгалтерию. При проверке организации ФНС вполне может увидеть эти документы.

- От управляющих компаний или ТСЖ.

- От участковых.

- И наконец, нельзя недооценивать человеческий фактор. О сдаче жилья в аренду активно сообщают соседи и сами бывшие квартиросъемщики, если остались чем-то недовольны.

Источник: baza.estate

Какой налог нужно платить при сдаче квартиры в аренду

Налоги при сдаче квартиры в аренду — это налоги на доходы физических лиц, ставка зависит от юридического статуса налогоплательщика.

Кто может сдавать недвижимость в аренду

В главе 35 ГК РФ (наем жилого помещения) гражданин, сдающий жилплощадь в аренду, обозначен как наймодатель. Это собственник жилья либо его представитель, действующий на основании доверенности или договора управления имуществом. Кто получает доход с аренды, тот и обязан выплатить его часть государству.

Какие налоги платит владелец недвижимости с арендной платы

Наймодатели вправе сами решать, какой статус налогоплательщика им подходит и какой налог при сдаче квартиры в аренду им платить в государственную казну.

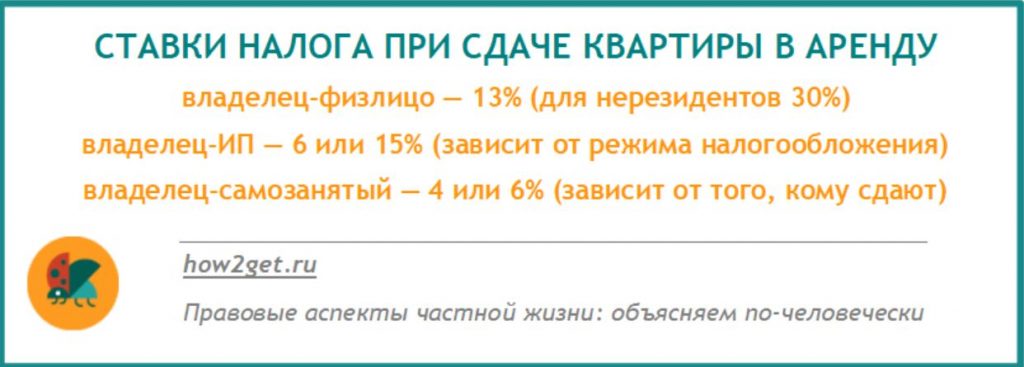

Если владелец — физлицо

Согласно ст. 207 и 208 Налогового кодекса РФ физические лица обязаны ежегодно подавать декларацию о доходах, которые они получают от сдачи в аренду имущества (находящегося в России), и платить НДФЛ по ставке 13 %. Если физлицо с гражданством РФ является нерезидентом (т.е. проживает в России на постоянной основе менее 183 дней в году), то ставка 30 %.

Декларация о доходах за прошлый год подается до 30 апреля через личный кабинет налогоплательщика либо в налоговой инспекции по месту жительства. Налог уплачивается не позднее 15 июля.

Если владелец — индивидуальный предприниматель

Ставки НДФЛ для ИП ниже, чем у физлиц. Этот формат подойдет нерезидентам или лицам, сдающим в аренду сразу несколько объектов недвижимости.

Какую сумму для ИП составят налоги при сдаче квартиры в аренду, зависит от выбранного налогового режима:

- Упрощенная система налогообложения (УСН) с объектом «доходы» — ставка 6 % на все доходы (расходы не имеют значения).

- УСН с объектом «доходы минус расходы» — ставка 15 % на сумму доходов после вычета некоторых расходов (оплата коммунальных услуг, ремонтные работы и материалы).

- Патентная система — ставка в разных субъектах РФ различается, зависит от площади объекта, сдаваемого в аренду, срока действия патента (не более 12 месяцев) и прочих условий. По сути, это налог, рассчитанный заранее, до получения дохода.

Оплата налога по УСН производится по итогам каждого налогового периода, а остаток за год — до 30 апреля.

Оплата патента производится не позднее, чем он закончится (если выдан на 6 месяцев), либо делится на 1/3 и 2/3 для выплаты в определенные сроки (если патент от 6 до 12 месяцев).

Помимо НДФЛ или стоимости патента, ИП платят ежегодные взносы в фонды. Банковское обслуживание также стоит денег, если ИП принимает оплату на расчетный счет и производит с него платежи в казну. Когда объект недвижимости простаивает без нанимателей, указанные платежи не отменяются. А на доходы сверх 300 000 руб. выплачивается дополнительно 1 %.

Уточним, что для ИП, которые занимаются только сдачей в аренду собственной жилой недвижимости, онлайн-касса не нужна (см. ФЗ № 54, ст. 2, п. 2, абзац 17).

Если владелец — самозанятый

«Самозанятые» — это граждане, которые самостоятельно оказывают услуги или реализуют товары собственного производства. Они не платят НДФЛ, не отчисляют взносы в фонды, не лишаются надбавки к пенсии (если уже получают пенсию), не подают налоговую отчетность. Только обязаны ежемесячно до 25-го числа оплачивать налог на профессиональный доход (НПД):

- по ставке 4 %, если жилье предоставляется физлицу;

- или 6 %, если наниматель — юрлицо.

- Жилые помещения, сдаваемые в наем (одно или несколько), являются собственностью самозанятого.

- Доход гражданина за год составляет не более 2 400 000 руб. За лишние доходы он заплатит НДФЛ по ставкам как физлицо или ИП.

- Местом ведения деятельности является населенный пункт, где расположена недвижимость, даже если собственник фактически живет в другом регионе.

Регистрация по режиму НПД производится на портале Госуслуг, в личном кабинете на сайте налоговой службы, через приложения банков или в бесплатном мобильном приложении «Мой налог». При поступлении арендной платы в приложении формируется фискальный чек с ИНН нанимателя. Данные передаются в налоговый орган.

Какой штраф, если налог не платить

До сих пор многие предпочитают не оформлять аренду (наем) на бумаге, а договариваются на словах. Тем не менее все больше наймодателей выбирают письменный документ, чтобы подстраховаться от неприятных сюрпризов со стороны нанимателей. Теоретически договор найма следует предоставлять в налоговую инспекцию. Практически это делают далеко не все.

Но ужесточение надзора за рынком арендуемого жилья не за горами. Да и сейчас гражданин, сдающий в аренду жилплощадь без оформления юридических отношений с государством, рискует попасть в поле зрения бдительных соседей, УК, налоговых органов и в итоге заплатить и налоги, и штрафы сверху.

За отсутствие декларации и неуплату налогов законом предписаны штрафы:

- Не представил декларацию в положенный срок — 5 % от суммы налога за каждый просроченный месяц, не менее 1000 руб., но не более 30 % от указанной суммы (ст. 119 НК РФ).

- Не уплатил налог вследствие неправильного расчета — 20 % от неуплаченной суммы или 40 %, если это совершено умышленно (доказать намерение должен суд) (ст. 122 НК РФ).

- Пени за каждый календарный день просрочки — 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ).

- Уклонился от уплаты в крупных размерах (всего за три года подряд не выплачено налогов на 2 700 000 руб. или больше) — от 100 000 до 300 000 руб. и вплоть до принудительных работ, ареста или лишения свободы до 1 года (ст. 198 УК РФ).

Для вынесения судебного приказа по таким делам ответчик не нужен, и нередко он узнает о факте суда и штрафах уже после того, как судебные приставы списали с его счета долги или не выпустили его в турпоездку. Чтобы предотвратить неприятности и спать спокойно, проще вовремя платить все, что причитается.

При подготовке статьи использованы документы

- Налоговый кодекс РФ: статьи 75,119, 122, 207,208,

- Федеральный закон от 22.05.2003 № 54-ФЗ,

- Уголовный кодекс РФ6 статья 198.

Об авторе статьи

София Малецкая Аналитик, переводчик, предприниматель. Мама троих детей, в свободное от семьи время пишет статьи для профильных сайтов.

Последние публикации автора

- 2023.05.22 УчебаКак проходит поступление в вуз онлайн в 2023 году

- 2023.01.16 Льготы. КомпенсацииКак оформить звание «Ветеран труда» в Новосибирске и что это дает

- 2021.07.17 НДФЛКакой налог нужно платить при сдаче квартиры в аренду

- 2021.07.12 Covid-19Где получить справку о прививке от коронавируса

Источник: how2get.ru