10 июля сотруднику была начислена премия с выплатой ее в аванс 20 июля.

16 июля стало известно, что сотрудник умер.

19 июля родственники умершего обратились в организацию за выплатой причитающихся сумм работнику.

Необходимо оформить выплату родственникам умершего сотрудника.

Начиная с релиза ЗУП 3.1.13.120 положенные при увольнении суммы (зарплата и компенсация), выплачиваемые родственникам умершего сотрудника, автоматически не облагаются НДФЛ и взносами.

Подробнее см. — УВОЛЬНЕНИЕ В СВЯЗИ СО СМЕРТЬЮ – УЧЕТ ВЫПЛАТ РОДСТВЕННИКАМ УМЕРШЕГО СОТРУДНИКА (ЗУП 3.1.13.120)

Поэтому описанные ниже действия не нужны, за исключением действий, относящихся к суммам, начисленным до даты смерти сотрудника.

Законодательство

- Родственники умершего сотрудника могут обратиться за выплатой причитающихся сумм в течение 4-х месяцев со дня смерти

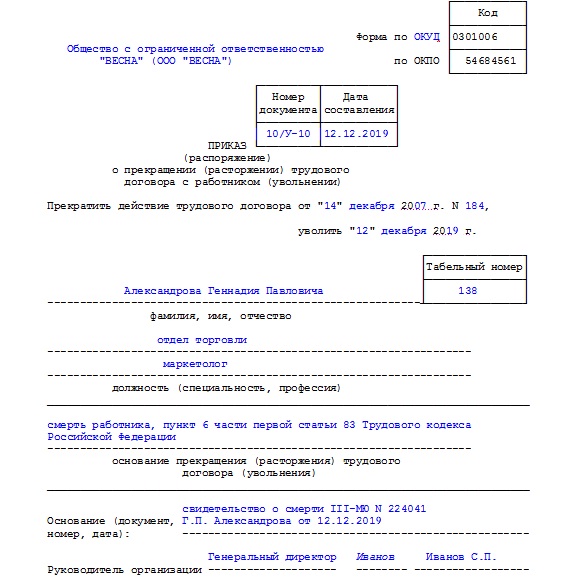

- Приказ о прекращении трудового договора следует составить в день предоставления родственниками свидетельства о смерти

- Дата прекращения трудового договора указывается как дата смерти

- Выдача сумм производится в течение недели со дня подачи документов родственниками

- Причитающиеся суммы можно выдать наличными или перечислить на указанный родственниками счет

Налогообложение

Налогообложение сумм, причитающихся умершему сотруднику, зависит от того, когда эти доходы были начислены: до или после даты смерти:

Как уволить сотрудника?

Решение задачи

Общая схема решения

Так как премия начислена сотруднику до даты смерти, то она НЕ будет облагаться НДФЛ, но на нее будут начислены взносы. Все остальные суммы, назначенные после даты смерти, ни НДФЛ, ни взносами облагаться не будут.

Рассмотрим два варианта решения поставленной задачи. В первом случае причитающиеся сотруднику суммы (кроме уже начисленной премии) будем рассчитывать через документ Разовое начисление , предварительно настроив виды расчетов, не облагаемые НДФЛ и взносами. Соответственно проводки в бухгалтерской программе будут сформированы по 70 счету и далее «переброшены» с помощью документа Операция на 76 счет. Во втором – положенные сотруднику доходы (кроме уже начисленной премии) будем рассчитывать документом Начисление прочих доходов , настроив необлагаемые НДФЛ и взносами Виды прочих доходов физлиц . В этом случае проводки сразу будут проходить по счету 76.10, кроме премии, которую потребуется «перебросить» c 70 счета на счет 76.10.

Вариант 1

Рассмотрим ситуацию на примере.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Оплаты по окладу – 10 000 руб.

- Компенсация за неиспользованный отпуск -12 062,15 руб.

1. Отнесение Премии, начисленной до даты смерти, к необлагаемой НДФЛ

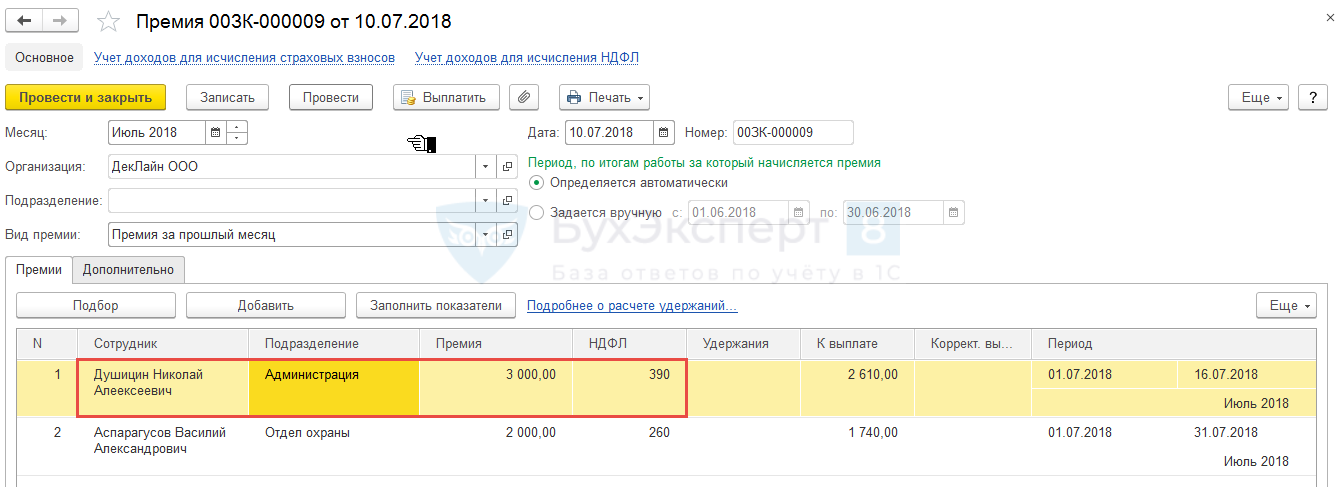

10 июля 2018 г. в документе Премия ( Зарплата – Премии — Премия ) рассчитана сумма 3 000 руб. и НДФЛ с нее – 390 руб.

Как уволить сложного подчиненного? Узнайте, какой ход поможет уволить подчиненного!

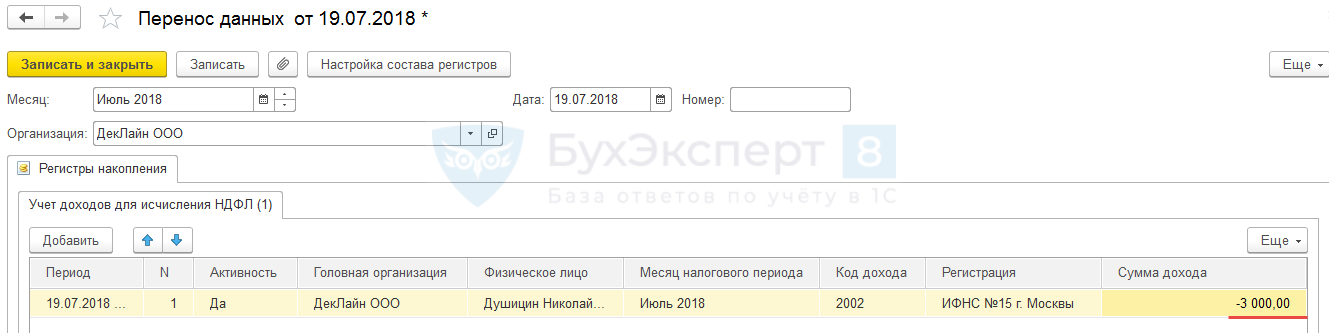

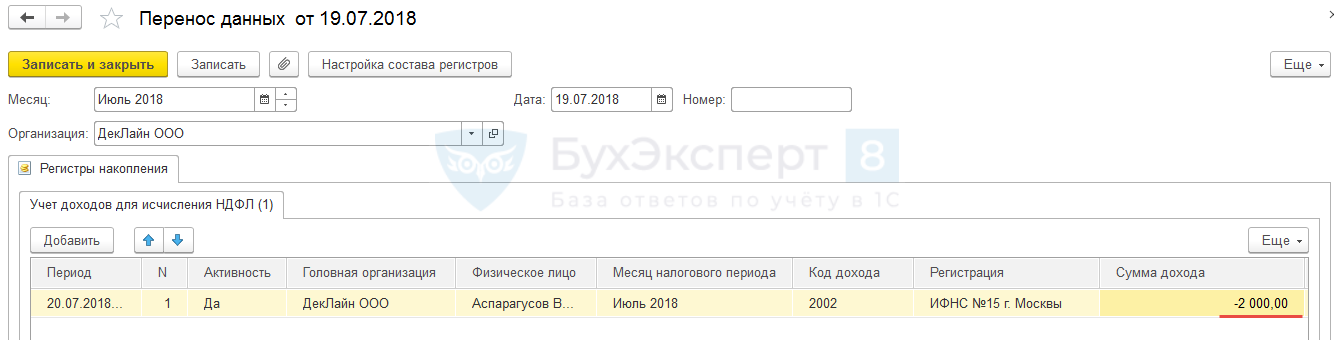

16 июля 2018 г. когда стало известно, что сотрудник умер, для того, чтобы данных доход убрать из базы для начисления НДФЛ, создадим документ Перенос данных ( Администрирование – Переносы данных ) и по регистру накопления Учет доходов для исчисления НДФЛ уберем доход по премии, начисленной до даты смерти сотрудника. Для этого сумму премии покажем с «минусом»:

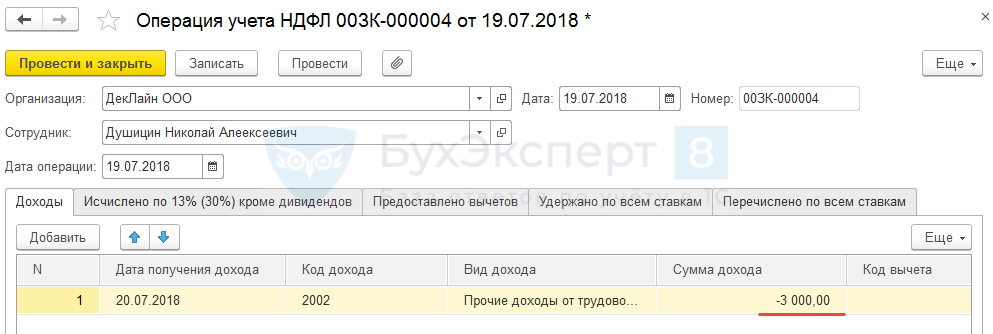

Можно эту же операцию оформить с помощь документа Операция учета НДФЛ ( Налоги и взносы – Операции учета НДФЛ – Операция учета НДФЛ ) и на вкладке Доходы сумму по премии внести с минусом.

Однако в этом случае в Разделе 2 отчета 6-НДФЛ появляется блок с доходом по премии и нулевой суммой НДФЛ. В данном случае информация по премии может так отражаться в отчете, это не будет ошибкой, но, если требуется, чтобы сумма по премии вообще не отражалась в Разделе 2 отчета 6-НДФЛ , то следует воспользоваться документом Перенос данных .

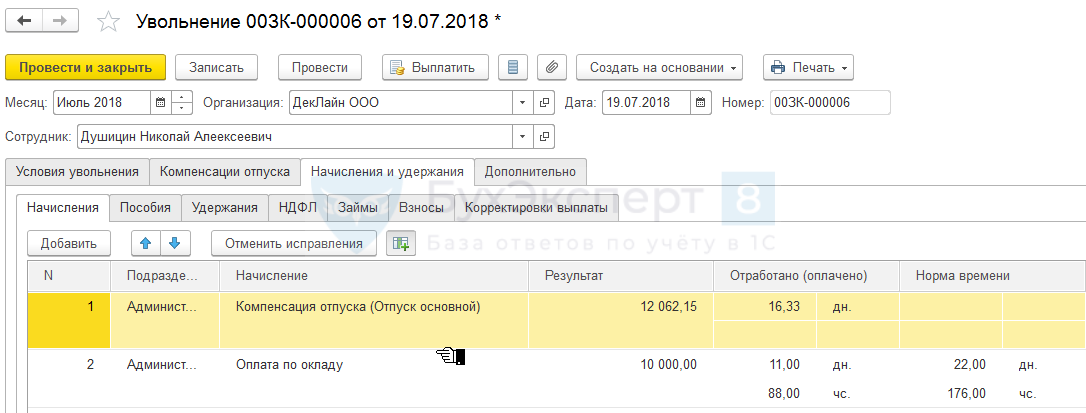

2. Предварительный расчет, положенных умершему сотруднику сумм, в документе «Увольнение»

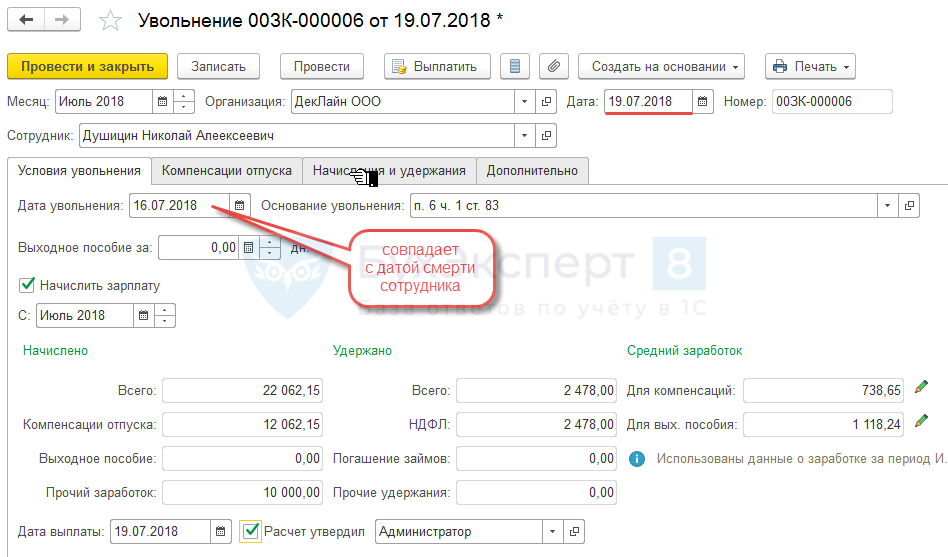

В документе Увольнение в поле Дата укажем дату оформления приказа об увольнения – 19.07.2018, а Дата увольнения будет соответствовать дате смерти сотрудника – 16.07.2018:

В документе автоматически рассчитываются причитающиеся сотруднику сумму. В нашем примере – это:

- Оплата по окладу — 10 000 руб.

- Компенсация за неиспользованный отпуск – 12 062,15 руб.:

Если оставить данные начисления в документе Увольнение , то они будут облагаться страховыми взносами и НДФЛ, что некорректно. Поэтому запомним получившиеся суммы и пока запишем документ Увольнение .

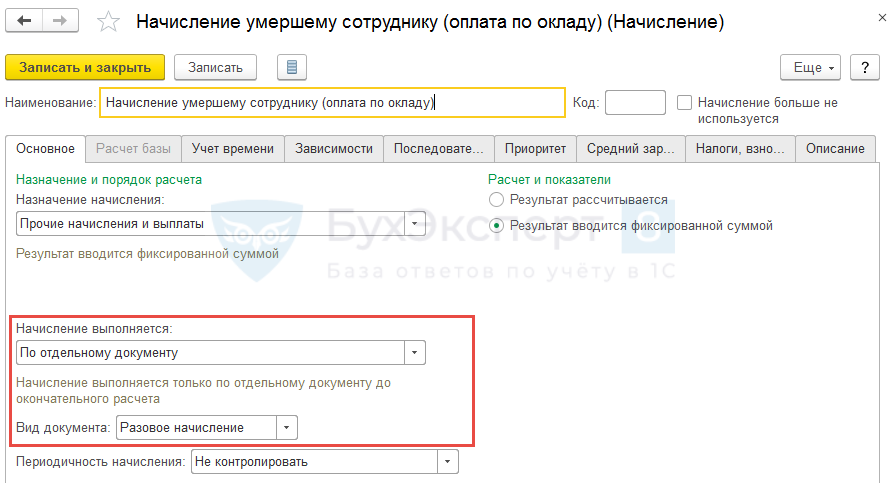

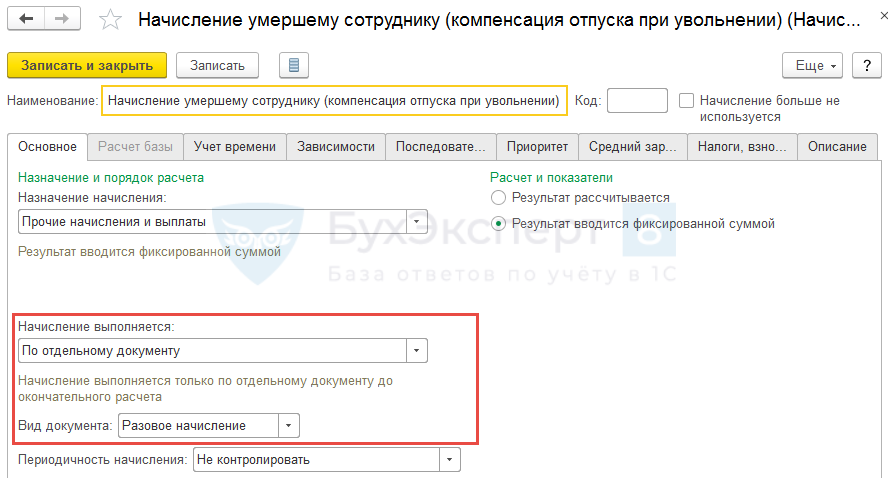

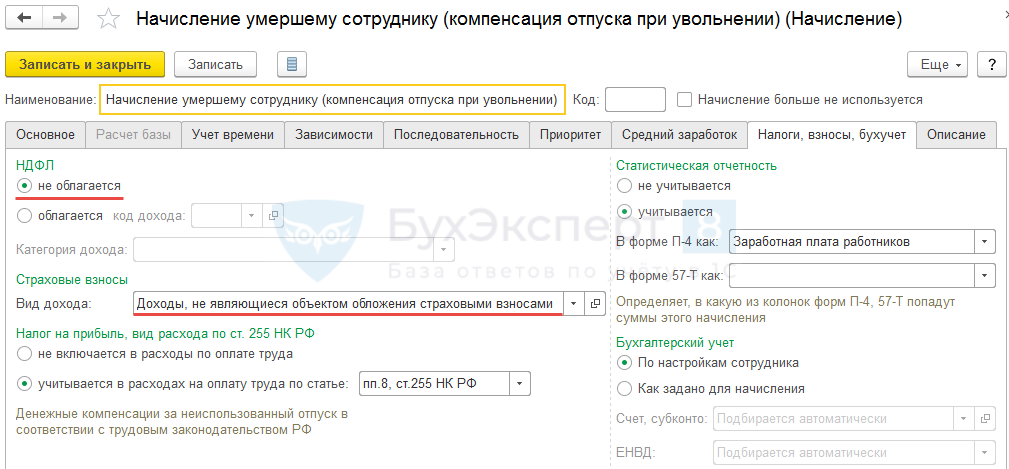

3. Создание видов расчетов по доходам, начисляемым после смерти сотрудника, не облагаемых НДФЛ и взносами для регистрации их документом «Разовое начисление»

Если требуется разделить выплаты умершему сотруднику по каждой рассчитанной сумме (Оплате по окладу , Компенсации за неиспользованный отпуск и т.д.), то необходимо будет создать для каждой начисленной суммы свой вид расчета. Тогда их можно будет настроить по разным подпунктам статьи 255 НК ФР, выбрав нужный в параметрах начисления на вкладке Налоги, взносы, бухучет в поле учитывается в расходах на оплату труда по статье .

В нашем случае создадим два вида расчета, которые будут рассчитываться в документе Разовое начисление :

- Начисление умершему сотруднику (Оплата по окладу)

- Начисление умершему сотруднику (Компенсация отпуска при увольнении)

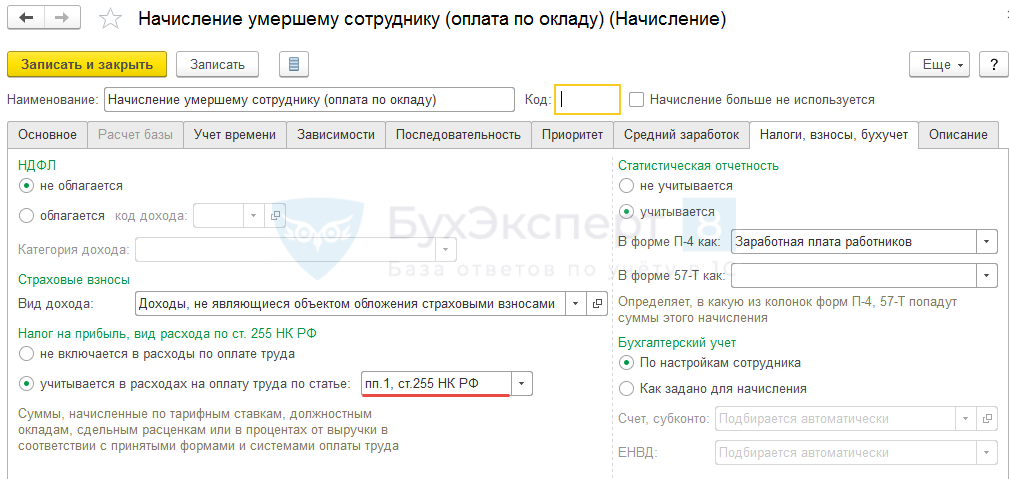

В параметрах обоих видов расчетов на вкладке Налоги, взносы, бухучет укажем что они не облагаются НДФЛ и не являются объектом обложения страховыми взносами:

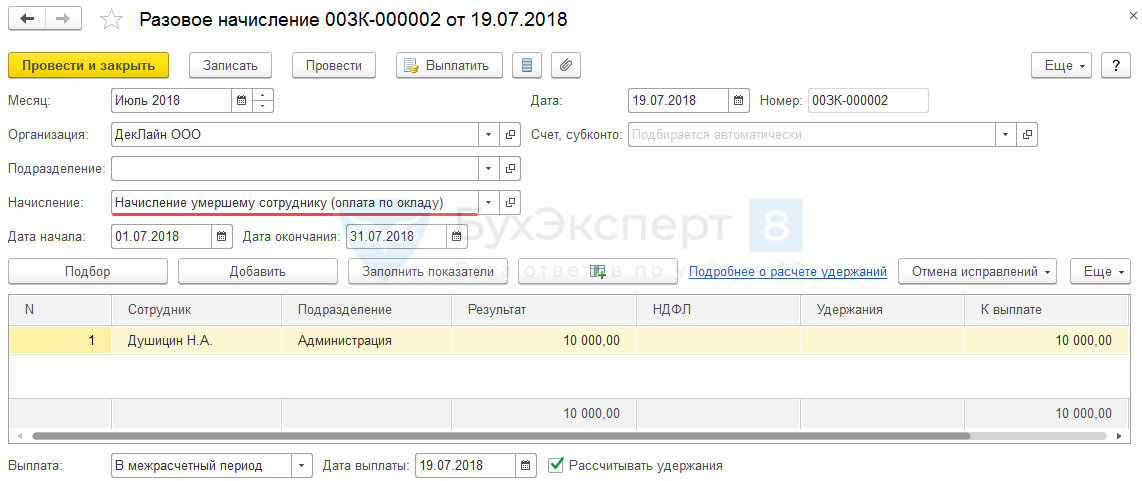

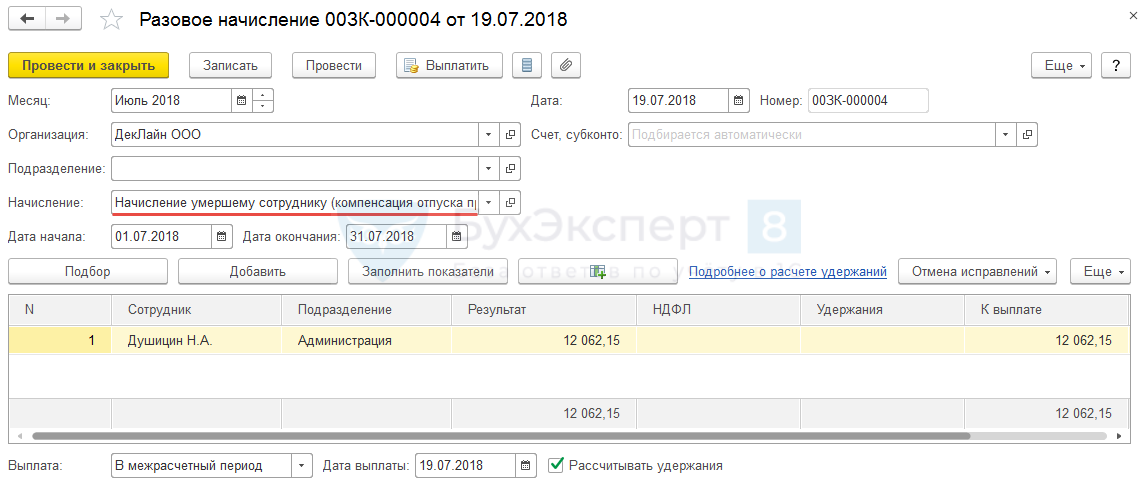

В документах Разовое начисление ( Зарплата – Разовые начисления – Разовое начисление ) следует внести суммы, рассчитанные до этого в документе Увольнение , по видам расчетов: Начисление умершему сотруднику (Оплата по окладу) – 10 000 руб. и Начисление умершему сотруднику (Компенсация отпуска при увольнении) — 12 062,15 руб.

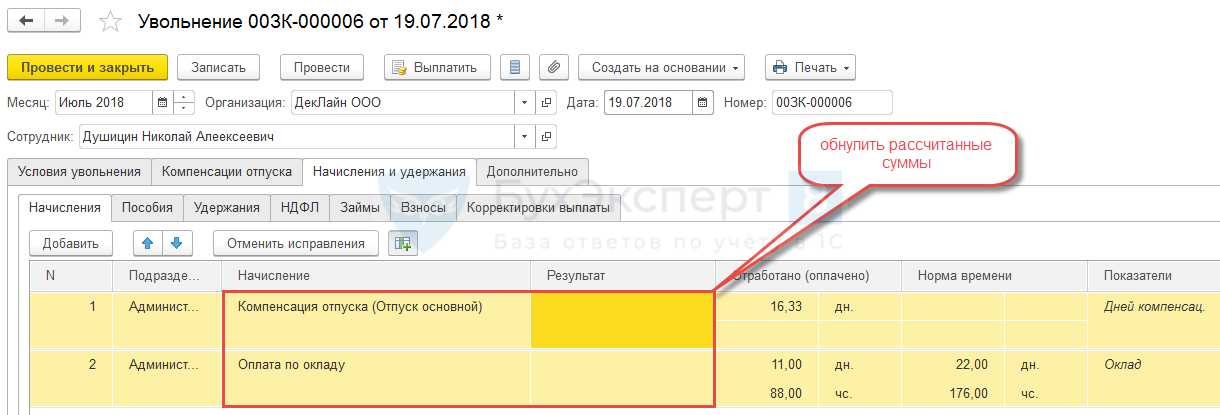

4. Обнуление доходов в документе «Увольнение» и расчет в нем НДФЛ и взносов с сумм, рассчитанных до смерти сотрудника

Возвращаемся в документ Увольнение и на вкладке Начисления и удержания — Начисления обнуляем рассчитанные суммы:

Важно именно обнулить суммы, а не удалить их из документа Увольнения . В противном случае плановые начисления сотрудника (в нашем случае это Оплата по окладу ) рассчитаются в документе Начисление зарплаты и взносов .

В документе Премия был рассчитан НДФЛ, но т.к. данных доход мы убрали для целей учета НДФЛ, то в документе Увольнение НДФЛ с премии будет отсторнирован в сумме 390 руб.:

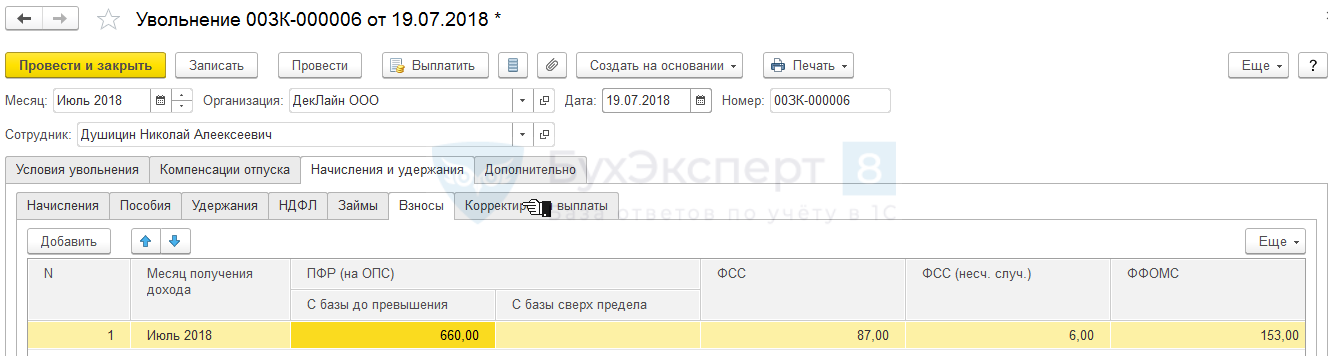

Взносы будут рассчитаны только с премии, начисленной до даты смерти.

- 3 000 (премия до даты смерти) * 22% = 660 руб.

- 3 000 (премия до даты смерти) * 5,1% = 153 руб.

- 3 000 (премия до даты смерти) * 2,9% = 87 руб.

- 3 000 (премия до даты смерти) * 0,2% = 6 руб.

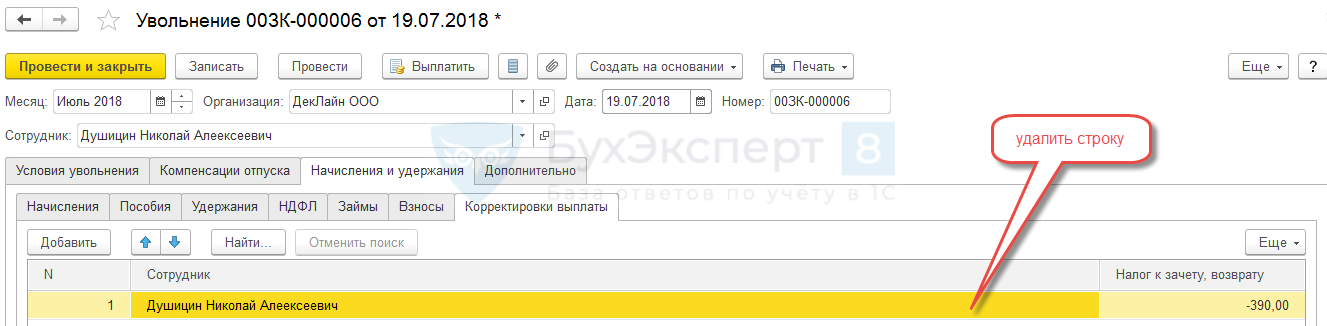

На вкладке Корректировки выплаты данные необходимо очистить:

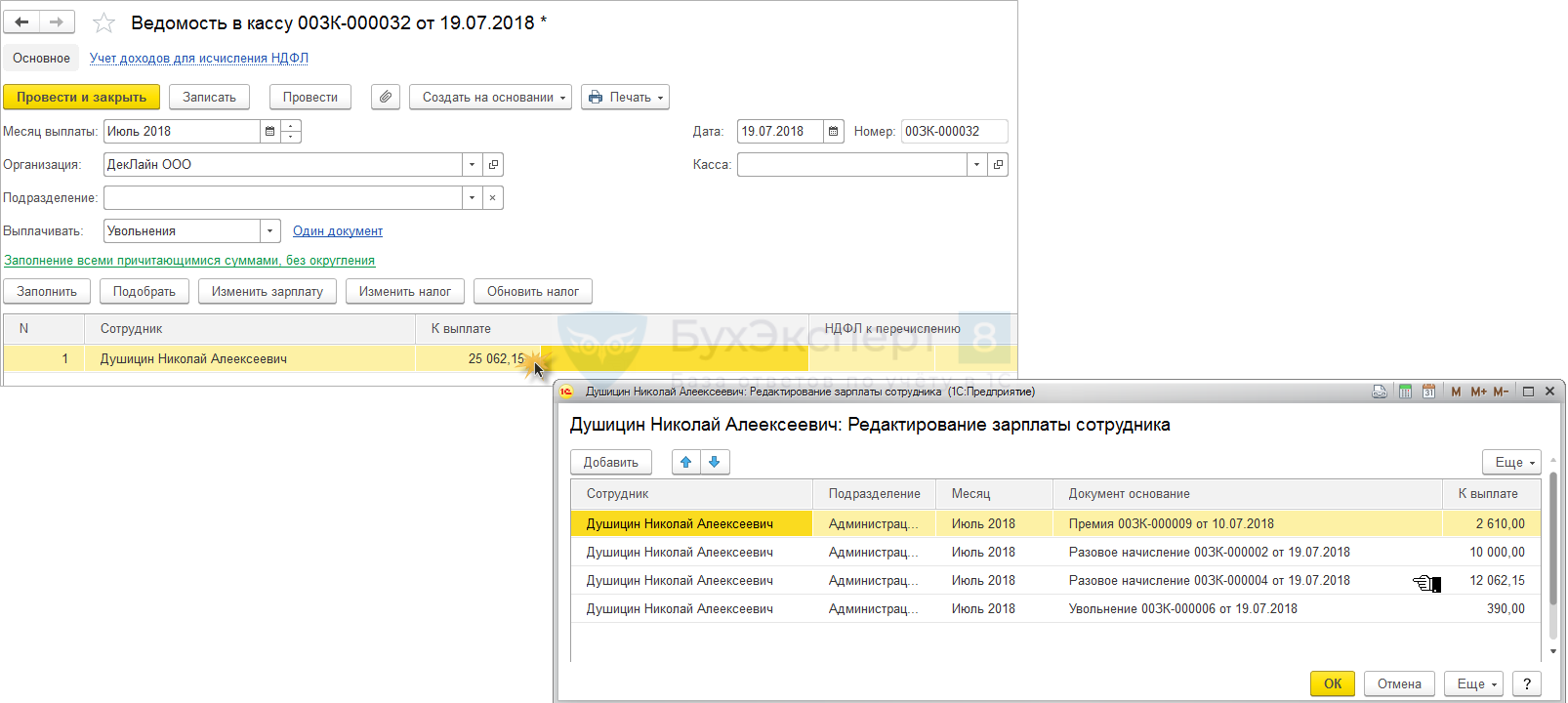

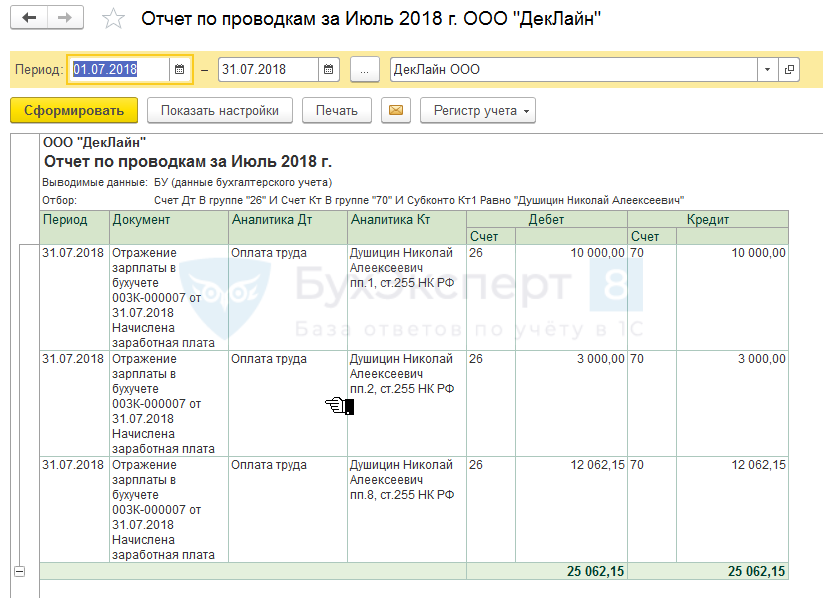

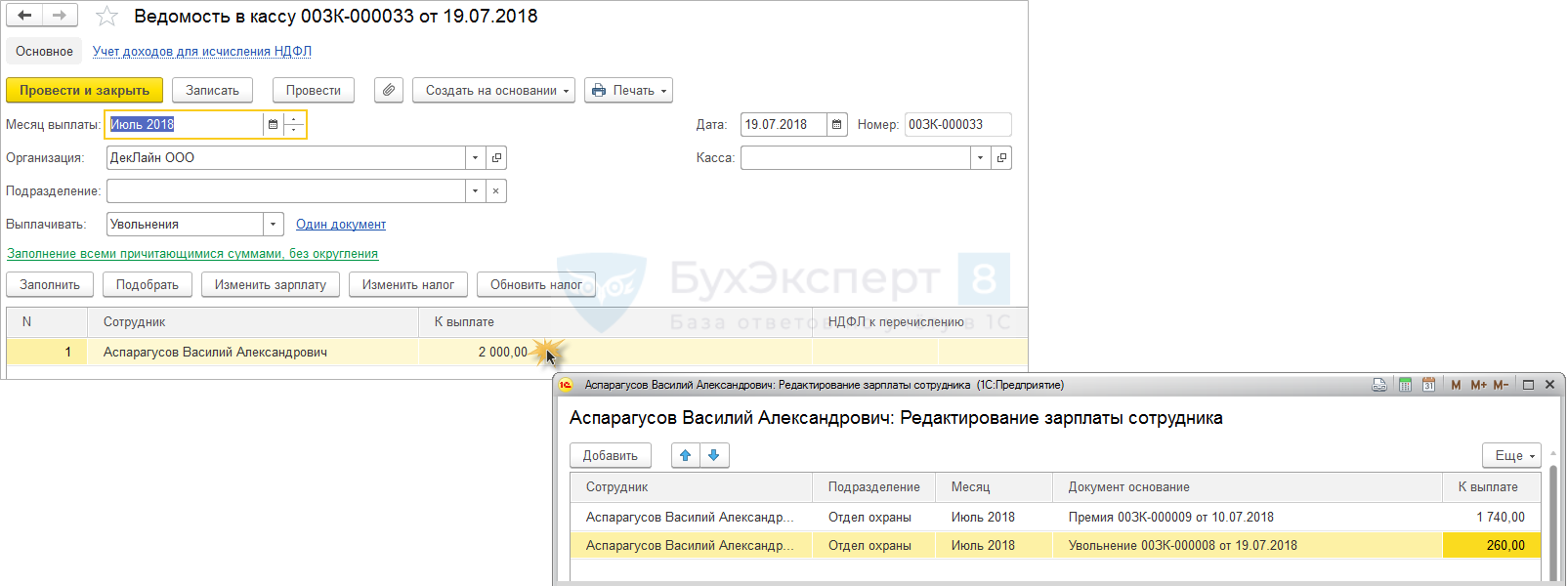

5. Создание «Ведомости…» в ЗУП 3 на выплату всех начисленных сумм

Для закрытия взаиморасчетов с сотрудником в ноль, следует создать Ведомость… , в которую подтянуться все не выплаченные суммы:

- 3 000 (премия до даты смерти) – 390 (НДФЛ с премии до даты смерти) + 10 000 ( Начисление умершему сотруднику (Оплата по окладу) ) + 12 062,15 ( Начисление умершему сотруднику (Компенсация отпуска при увольнении) ) + 390 (пересчитанный НДФЛ с премии до даты смерти) = 25 062,15 руб.

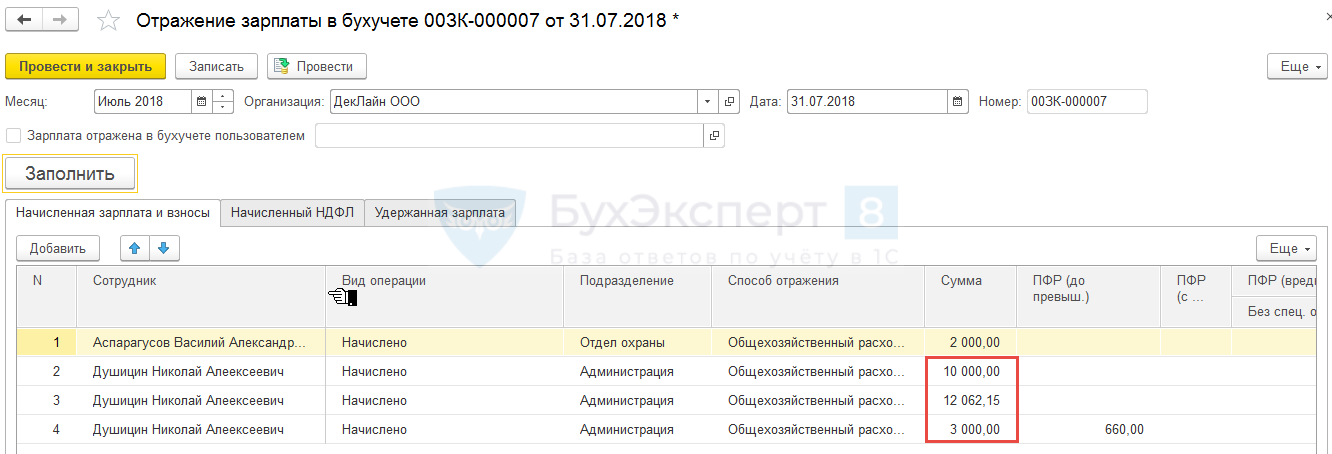

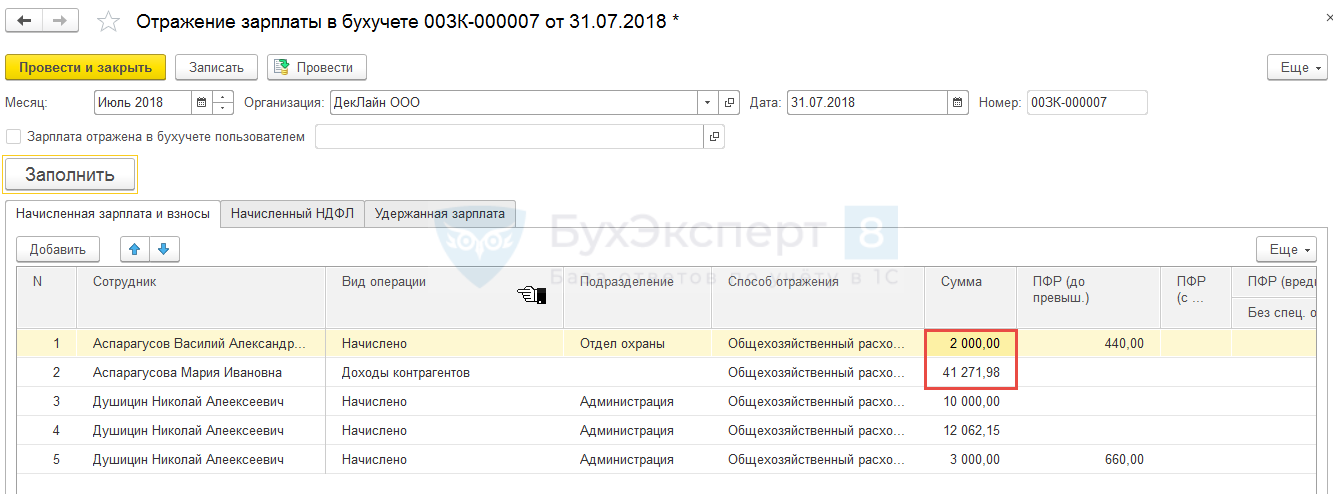

6. Создание «Отражения зарплаты в бухучете» в ЗУП 3

В ЗУП 3 создаем документ Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучет — Отражение зарплаты в бухучет ), в который попадут все три начисленные суммы:

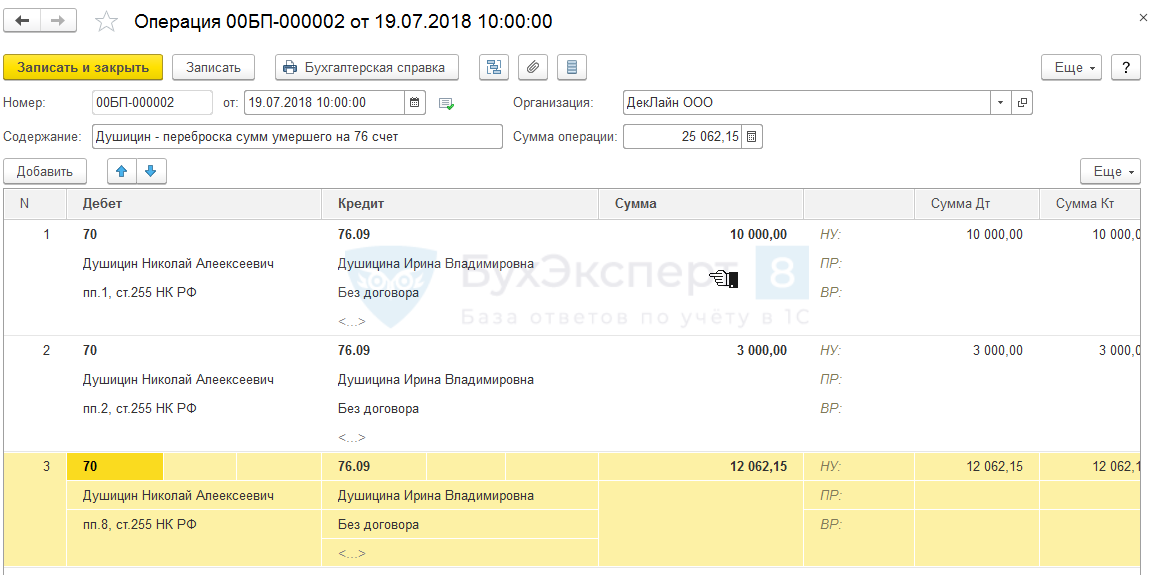

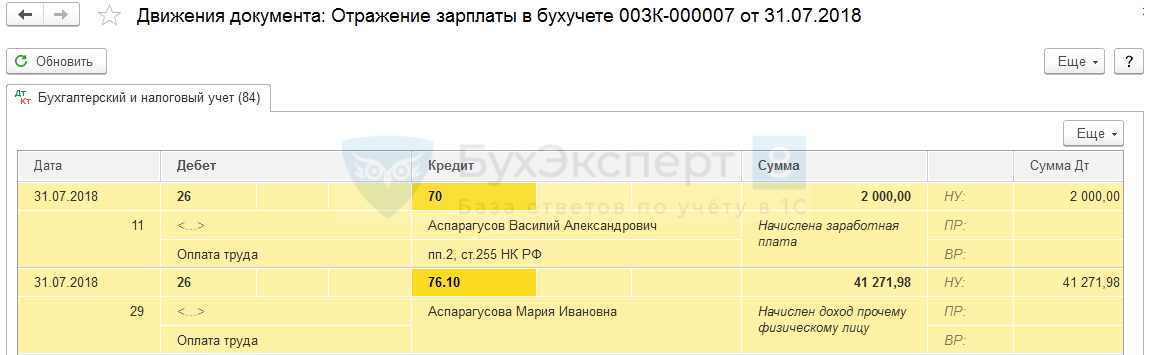

7. Операции по начисленным и выплачиваемым суммам в Бухгалтерии 3

После синхронизации с Бухгалтерией 3 по документу Отражение зарплаты в бухучет появятся проводки:

- Дт Счет затрат – Кт 70

В нашем примере в качестве Дебетового счета будет проходить 26 счет:

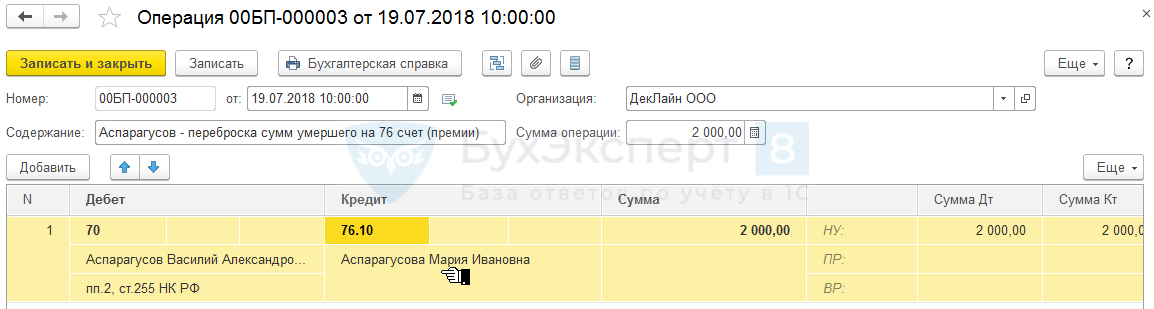

Так как выплата будет производиться не умершему сотруднику, а его родственникам, то следует создать документ Операция ( Операции – Операции, введенные вручную — Операция ), в котором сделать «переброску» сумм с 70 на счет 76.09:

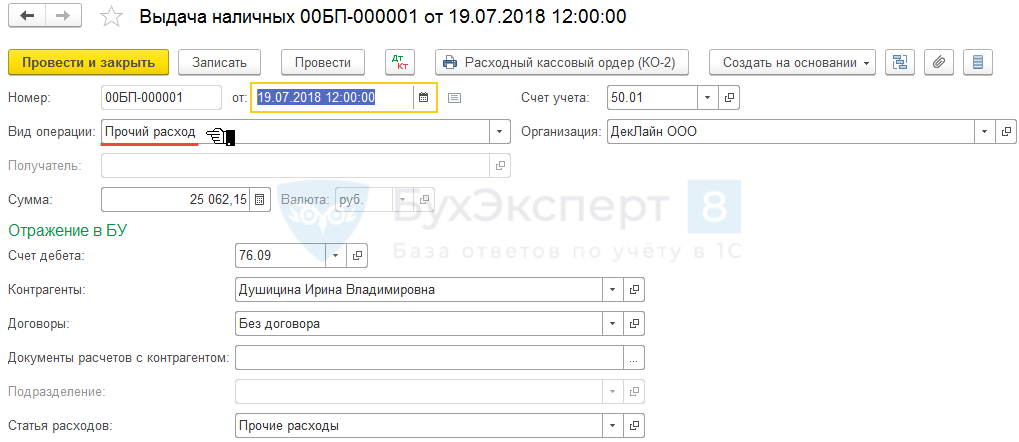

В зависимости от того, каким образом родственники умершего сотрудника хотят получить причитающиеся суммы: наличкой или по безналу, в Бухгалтерии 3 необходимо будет создать документ Выдача наличных ( Банк и касса – Кассовые документы – Выдача наличных ) или Списание с расчетного счета ( Банк и касса – Банковские выписки – Списание с расчетного счета ).

В нашем примере производится выплата через кассу, поэтому оформляем документ Выдача наличных , в котором указываем:

Вариант 2

Рассмотрим ситуацию на примере.

- Оплата по окладу (по часам) – 10 414,20 руб.

- Доплата за работу в ночное время – 682,23 руб.

- Компенсация за неиспользованный отпуск — 30 175,55 руб.

1. Отнесение Премии, начисленной до даты смерти, к необлагаемой НДФЛ

Также как и при первом варианте решения, необходимо сумму 2 000 руб., начисленную в 10 июля 2018 г. в документе Премия ( Зарплата – Премии — Премия ), отнести к необлагаемой НДФЛ после того, как стало известно, что сотрудник умер (16.07.2018 г.). Создадим документ Перенос данных ( Администрирование – Переносы данных ) и по регистру накопления Учет доходов для исчисления НДФЛ уберем доход по премии. Для этого сумму премии покажем с «минусом»:

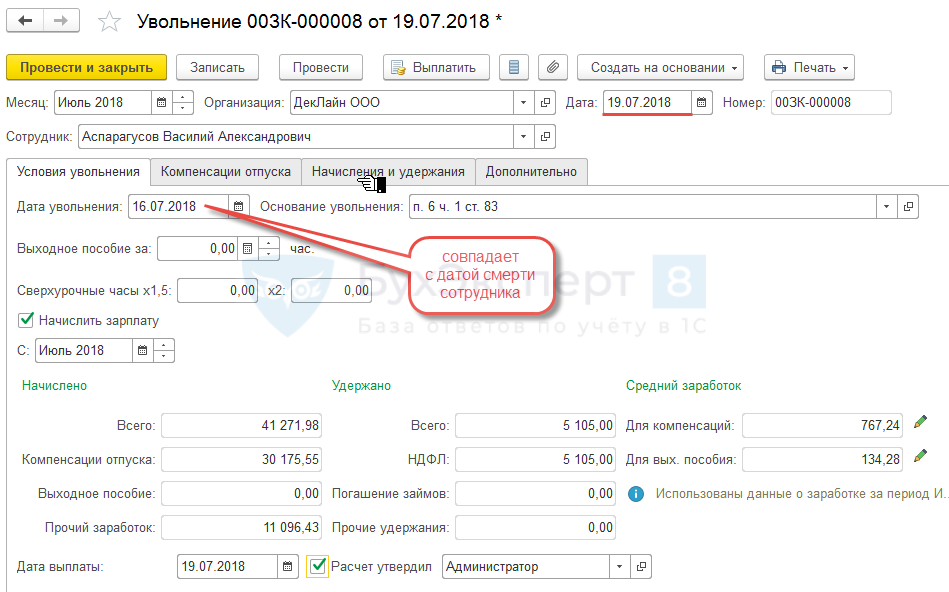

2. Предварительный расчет, положенных умершему сотруднику сумм, в документе «Увольнение»

В документе Увольнение в поле Дата укажем дату оформления приказа об увольнения – 19.07.2018, а Дата увольнения будет соответствовать дате смерти сотрудника – 16.07.2018:

В документе автоматически рассчитываются причитающиеся сотруднику сумму. В нашем примере – это:

- Оплата по окладу (по часам) – 10 414,20 руб.

- Доплата за работу в ночное время – 682,23 руб.

- Компенсация за неиспользованный отпуск — 30 175,55 руб.

Т.е. общая сумма в документе Увольнение получилась равной — 41 271,98 руб.

Если оставить данные начисления в документе Увольнение , то они будут облагаться страховыми взносами и НДФЛ, что некорректно. Поэтому запомним получившиеся суммы и пока запишем документ Увольнение .

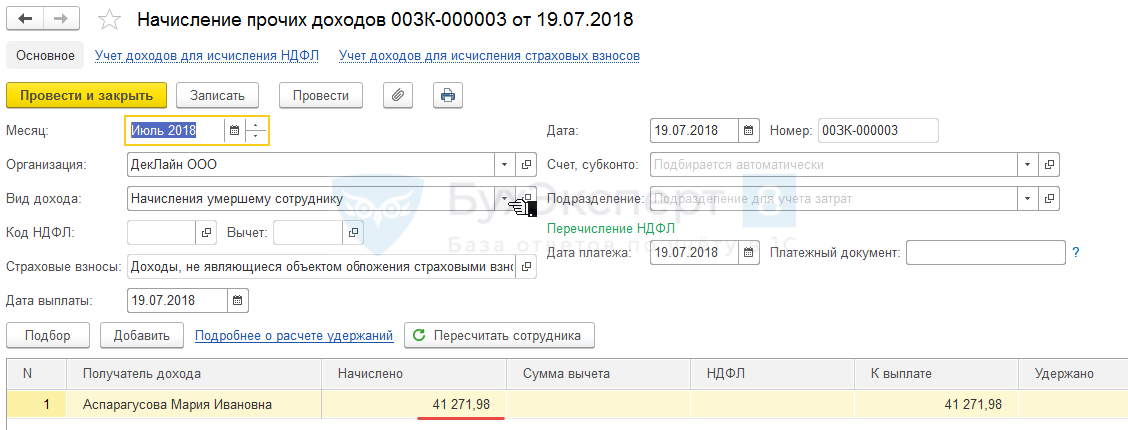

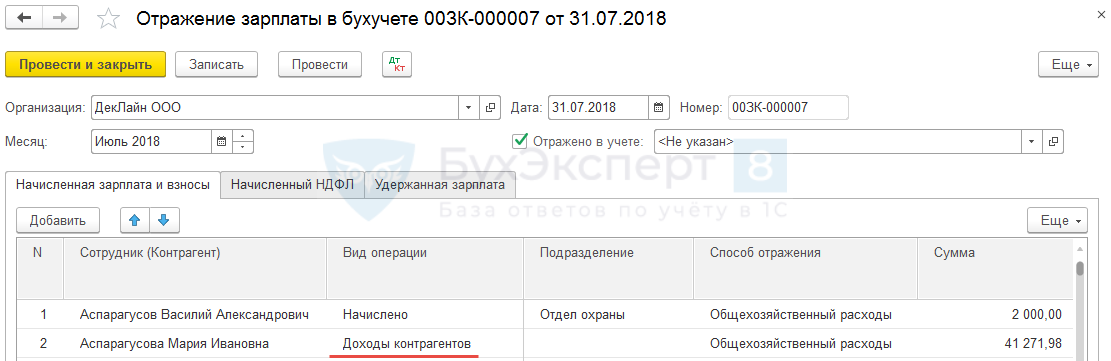

3. Начисление сумм умершему сотруднику документом «Начисление прочих доходов»

Для начисления сумм умершему сотруднику будет использовать документ Начисление прочих доходов ( Зарплата – Начисления прочих доходов – Начисление прочих доходов ), чтобы в дальнейшем в бухгалтерской программе в проводке по Кредиту проходил счет 76.10. Предварительно в справочнике Виды прочих доходов физлиц ( Выплаты – Виды прочих доходов физлиц ) создаем новый элемент, в настройках которого указываем, что он не облагается НДФЛ и не является объектом обложения страховыми взносами:

В качестве суммы дохода в данном документе указываем общую сумму, рассчитанную в документе Увольнение — 41 271,98 руб.

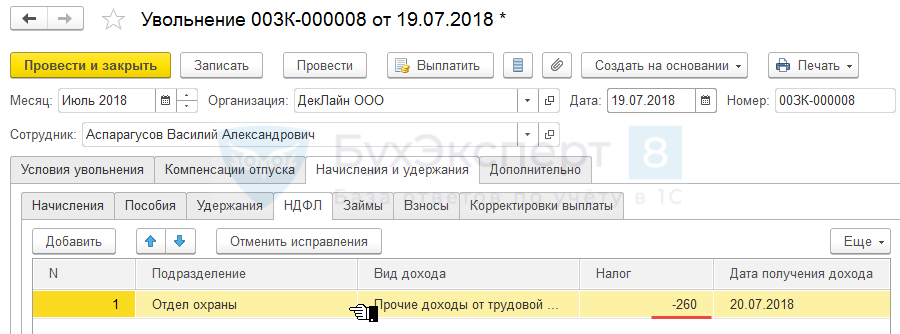

4. Обнуление доходов в документе «Увольнение» и расчет в нем НДФЛ и взносов с сумм, рассчитанных до смерти сотрудника

Возвращаемся в документ Увольнение и обнуляем в нем начисленные суммы.

В документе появляется только НДФЛ и взносы. При этом так как ранее в документе Премия был рассчитан НДФЛ, но этот доход мы убрали для целей учета НДФЛ, то в документе Увольнение НДФЛ с премии будет отсторнирован в сумме 260 руб.:

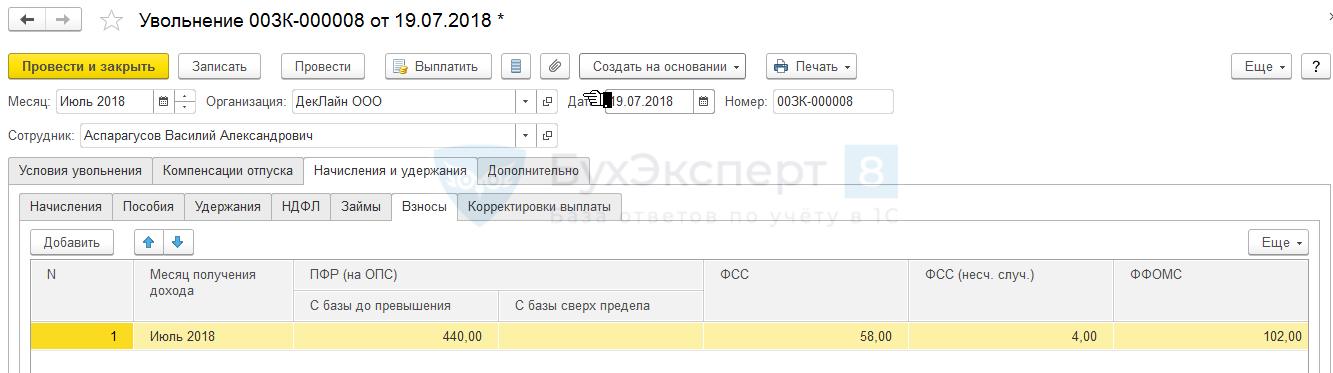

Взносы будут рассчитаны только с премии, начисленной до даты смерти.

- 2 000 (премия до даты смерти) * 22% = 440 руб.

- 2 000 (премия до даты смерти) * 5,1% = 102 руб.

- 2 000 (премия до даты смерти) * 2,9% = 58 руб.

- 2 000 (премия до даты смерти) * 0,2% = 4 руб.

На вкладке Корректировка выплаты данные необходимо очистить.

5. Создание «Ведомости…» в ЗУП 3 на выплату только премии

Суммы по документу Начисление прочих доходов не отражаются в зарплатных отчетах и не увеличивают задолженность организации перед сотрудником. Поэтому для того, чтобы закрыть взаиморасчеты с работником в ноль, следует создать Ведомость… , в которую подтянется только не выплаченная сумма по премии:

- 2 000 (премия до даты смерти) – 260 (НДФЛ с премии до даты смерти) + 260 (пересчитанный НДФЛ с премии до даты смерти) = 2 000 руб.

6. Создание «Отражения зарплаты в бухучете» в ЗУП 3

В ЗУП 3 создаем документ Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучет — Отражение зарплаты в бухучет ), в который попадут две начисленные суммы:

7. Операции по начисленным и выплачиваемым суммам в Бухгалтерии 3

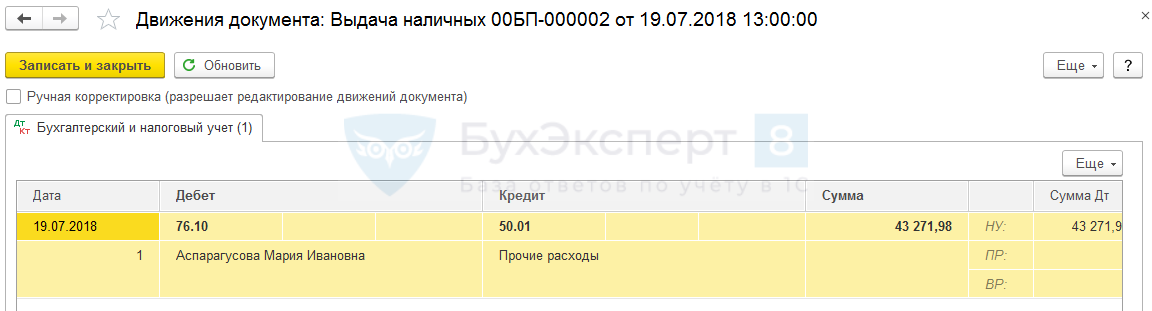

После синхронизации с Бухгалтерией 3 по документу Отражение зарплаты в бухучете появятся проводки:

- Дт Счет затрат – Кт 70 — по сумме Премии (в нашем примере в качестве Дебетового счета будет проходить 26 счет)

- Дт Счет затрат – Кт 76.10 – по остальным суммам (проходят по Виду операции – Доходы контрагентов )

Так как выплата будет производиться не умершему сотруднику, а его родственникам, то следует создать документ Операция ( Операции – Операции, введенные вручную — Операция ), в котором сделать «переброску» сумм премии с 70 на счет 76.10:

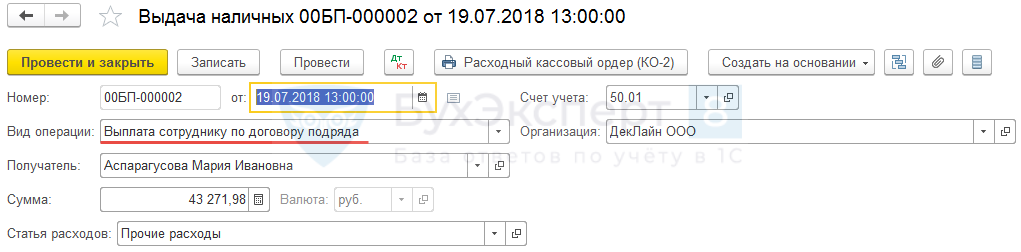

В зависимости от того, каким образом родственники умершего сотрудника хотят получить причитающиеся суммы: наличкой или по безналу, в Бухгалтерии 3 необходимо будет создать документ Выдача наличных ( Банк и касса – Кассовые документы – Выдача наличных ) или Списание с расчетного счета ( Банк и касса – Банковские выписки – Списание с расчетного счета ).

В нашем примере производится выплата через кассу, поэтому оформляем документ Выдача наличных , в котором указываем:

- Вид операции , как Выплата сотруднику по договору подряда . Именно при этом Виде операции в проводке в Дебете счета будет указан счет 76.10

- Сумму – 43 271,98 (41 271,98 руб. (выплаты, начисленные после смерти сотрудника + 2 000 руб. (премия))

В документе выплаты вместо Вида операции — Выплата сотруднику по договору подряда можно использовать Прочие доходы и далее вручную указать Счет дебета – 76.10.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Увольнение по соглашению сторон: когда не надо платить НДФЛ и взносы с компенсацийИсточник: Письмо Минфина от 14.12.2022 N 03-04-06/122601 Информация для: работодателей.

- Поддержка специального налогового режима АУСН (ЗУП 3.1.22.48)АУСН – новый спец.налоговый режим, который можно применять с 01.07.2022.

- Компенсация за несвоевременную зарплату облагается взносами и НДФЛИсточник: Письмо Минфина от 27.05.2022 N 03-04-06/50079 Информация для: работодателей.

- Как платить НДФЛ и взносы в 2023 году.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (5)

dmultik13 Подписчик БухЭксперт8 :

Есть еще 3 вариант, но он не всем приемлем.

Создать несколько основных ВР с настройкой вытеснения на пример Оплату по окладу по дням, будет вытеснять оплату по окладу умершего. В формуле нужно задать * на показатель Умерший сотрудник. Показатель настроить через шаблон. Вводить как умерший = 1.

dmultik13 Подписчик БухЭксперт8 :

Оплату по окладу по дням, будет вытеснять оплата по окладу умершего.* Но мне не удалось до конца настроить компенсацию отпуска, если не ошибаюсь. Там пришлось «полуручным» способом править. Нам все это нужно было из-за проводок.

Марина Мельникова Подписчик БухЭксперт8 :

Как подавать СЗВ-ТД при увольнении в связи со смертью работника — сроки подачи и образец заполнения

С помощью отчета СЗВ-ТД компании сообщают в Пенсионный фонд о кадровых изменениях — по каждому сотруднику сведения передаются индивидуально. ПФР использует эти данные для ведения электронного учета трудовой деятельности.

В обязательном порядке нужно передавать информацию об увольнении работников, в том числе в случае прекращения трудового договора при смерти — в какие сроки подавать СЗВ-ТД на умершего сотрудника и как заполнить форму при таком основании, смотрите в статье ниже.

Нужно ли подавать СЗВ-ТД на умершего сотрудника?

Форма СЗВ-ТД позволяет Пенсионному фонду вносить информацию о трудовой деятельности каждого гражданина в электронную базу. Для этого работодатели передают нужные сведения в установленные законом сроки.

В электронные трудовые книжки обязательно вносятся такие мероприятия, как трудоустройство, переводы, увольнение, переименование должности или работодателя, повышение квалификации, запрет на работу по решению суда.

Если работник умер, то договор, действующий при его жизни, прекращает свое действие. По сути, работодателем оформляется увольнение по основанию смерть сотрудника — п. 6 ст. 83 ТК РФ.

Эта информация в обязательном порядке должна быть передана в ПФР с помощью заполнения формы СЗВ-ТД.

До конца июня 2021 года подавать отчет нужно по форме, утвержденной Постановлением Правления ПФР №730п, с 1 июля 2021 года СЗВ-ТД меняется, новый бланк утвержден Постановлением №769 от 27.10.2020.

Скачать бланк, действующий до 30.06.2021.

Сроки подачи отчета

Порядок заполнения к Постановлению №730п определяет сроки подачи формы СЗВ-ТД. В случае увольнения — это не позднее дня, следующего за днем издания приказа.

В случае смерти работника договор прекращает свое действие на основании приказа работодателя, который, в свою очередь, составляется на основании свидетельства о смерти. При этом в приказе указывается дата прекращения договора, соответствующая дате смерти.

То есть как только работодатель получает документальное подтверждение того, что сотрудник умер, оформляется приказ о прекращении трудового договора на основании п. 6 ст. 83 ТК РФ. В этот же день или на следующий нужно подать форму СЗВ-ТД в связи с увольнением по причине смерти работника.

Несвоевременная подача отчета грозит наложением штрафа до 500 руб. на должностное лицо.

Как заполнить форму при увольнении в связи со смертью работника?

Общий порядок заполнения формы прописан в приложении к Постановлению №730п, которым нужно пользоваться до конца июня 2021 года. Подробнее о заполнении и подаче СЗВ-ТД при увольнении читайте в этой статье.

В соответствии с данным порядком при расторжении трудового договора в связи со смертью работника в форме СЗВ-ТД следует заполнить:

- сведения о работодателе, который выступает в роли страхователя (платит за работников страховые взносы в Пенсионный фонд);

- сведения об умершем работнике;

- разделы о заявлении и отчетном периоде не заполняются;

- в табличной части отражается запись об увольнении в связи со смертью с указанием ссылки на ТК РФ;

- подписывает заполненную форму руководитель организации либо иное должностное лицо, имеющее на то право;

- печать ставится только на подпись директора при ее наличии.

Табличная часть формы СЗВ-ТД содержит 9 граф, в которых последовательно вносится информация о кадровом мероприятии, сведения о котором нужно передать в ПФР, в данном случае это прекращение действия трудового договора по причине смерти сотрудника.

В таблице указывается:

- 1 — порядковый номер записи;

- 2 — дата события (день увольнения согласно приказу — фактическая дата смерти);

- 3 — большими буквами слово «УВОЛЬНЕНИЕ»;

- 4 — должность умершего работника;

- 5 — код выполняемой работы по классификатору занятий, при его наличии;

- 6 — факт прекращения договора с указанием основания (в связи со смертью работника) и ссылки на статью Трудового кодекса РФ (п. 6 ст. 83 ТК РФ). В этой графе не должно быть сокращений в записи, как и при заполнении бумажной трудовой книжки;

- 7 — название документа основания — приказ;

- 8 — дата приказа;

- 9 — не заполняется, данная графа предназначена только для отмены ранее поданных сведений (как отменить СЗВ-ТД).

Если ранее данный работодатель сведения об этом работнике не подавал в ПФР по форме СЗВ-ТД, то первой строкой нужно указать последнее кадровое событие, отраженное в бумажной трудовой книжке по состоянию на 01.01.2020, второй строкой нужно показать запись о расторжении договора в связи со смертью.

Пример заполнения:

Источник: 9trud.ru

Увольнение в связи со смертью работника — приказ, как уволить

Увольнение в связи со смертью работника: как уволить сотрудника, статья, порядок оформления

Наша жизнь бывает весьма непредсказуемой. Планы рушатся, важные встречи и выгодные сделки переносятся, а договоры внезапно теряют былую ценность и безжалостно расторгаются.

Одной из частых причин расторжения договоров является смерть их непосредственных субъектов, что особенно актуально для трудовых отношений.

Поэтому руководителям и бухгалтерам компаний необходимо понимать, что делать, если сотрудник внезапно скончался, как оформить необходимые документы, требуются ли особые выплаты семье покойного.

Что делать работодателю, когда умирает работник

Статья 83 ТК РФ посвящена разрыву трудовых отношений ввиду обстоятельств, не зависящих от воли сторон, а шестой пункт этой статьи указывает смерть в качестве одной из причин расторжений трудового договора.

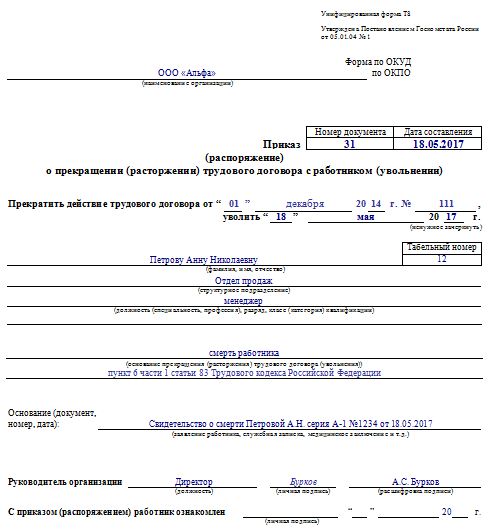

Пример приказа об увольнении в связи со смертью работника

Прежде всего, руководствуясь статьёй 84 ТК РФ, начальник предприятия должен издать приказ об увольнении сотрудника. Однако в отличие от всех прочих случаев увольнения, в этой ситуации работодатель использует в качестве основания свидетельство о смерти работника, без которого приказ юридически несостоятелен.

Вот так выглядит любое свидетельство о смерти, полученное в ЗАГСе

Приказ об увольнении зачастую издаётся в тот самый день, когда руководитель получает свидетельство о смерти подчинённого, потому дата увольнения должна совпадать с датой кончины, указанной в свидетельстве.

Подпись родственников усопшего в приказе (и на любых других трудовых документах) не требуется — достаточно лишь подписи работодателя.

В некоторых случаях свидетельства вы не получите — к примеру, если сотрудник пропал без вести, умершим его признает лишь постановление суда.

Краткий алгоритм действий

С учётом написанного выше мы получаем последовательный алгоритм всех действий, которые необходимо совершить в случае внезапной кончины одного из подчинённых:

- Убедиться в том, что подчинённый действительно пропал, и навести справки о причинах его исчезновения.

- Запросить у родственников сотрудника свидетельство о смерти или постановление суда о его пропаже/кончине.

- Издать приказ о расторжении трудового договора на основании смерти работника, сославшись на 6 пункт первой части 83 статьи ТК РФ.

- Внесите соответствующую запись в трудовую книжку почившего работника, но не используйте формулировку «уволен», поскольку уволить можно только живого человека — лучше напишите «трудовой договор прекращён».

- Закройте личную карточку сотрудника, при этом оставляйте незаполненными все графы, предназначенные для подписи увольняемого.

- Выдайте трудовую книжку сотрудника на руки его родственникам.

- Внесите в книгу учёта движения трудовых книжек запись о выдаче ТК РФ родственникам покойного.

Пример трудовой книжки с записью о разрыве договора в связи со смертью сотрудника

Все эти выводы следуют из простых и понятных правил, прописанных в российском законодательстве — к примеру, в части первой статьи 84 ТК РФ и в пункте 41 Постановления Правительства РФ от 16 апреля 2003 года.

Видео: увольнение в связи со смертью

Выплаты, положенные семье умершего сотрудника

Согласно статье 141 Трудового кодекса РФ, вся заработная плата, которую покойный сотрудник не успел получить ко дню своей кончины, обязана выдаваться членам его семьи или человеку, который находился у него на иждивении. Для того чтобы получить эти деньги, родственники покойного должны предоставить его бывшему работодателю:

- Документы, подтверждающие смерть работника, такие как свидетельство о смерти или соответствующее постановление суда.

- Документальное подтверждение кровного родства, в качестве чего обычно предоставляют свидетельство о рождении или браке.

- Соответствующее заявление, в котором говорилось бы о выплате зарплаты, причитающейся бывшему работнику.

Согласно статье 127 Трудового кодекса РФ, при увольнении работодатель должен выплачивать своим сотрудникам компенсацию за все отпуска, которые они не использовали. Увольнения в связи со смертью данное правило тоже касается, только в этом случае компенсацию за неиспользованный отпуск получают родственники покойного.

Кроме того, десятая статья Федерального закона «О погребении и похоронном деле» гарантирует семье умершего сотрудника пособие на погребение, которое, однако, не должно превышать четырёх тысяч рублей.

Поскольку статья 141 ТК РФ требует выплачивать уволенному сотруднику все суммы в течение недели с момента подачи заявления об увольнении, в данной ситуации работодатель должен выплатить их в течение недели с момента подписания приказа о прекращении трудового договора.

Кто получает выплаты

Получить все вышеперечисленные выплаты могут следующие родственники покойного:

- супруги;

- дети, в том числе и усыновлённые;

- родители, включая усыновителей.

Облагаются ли выплаты страховыми взносами и налогами

Поскольку умерший не может быть признан ни застрахованным лицом, ни налогоплательщиком, суммы, начисляемые после его смерти, не облагаются НДФЛ и страховыми взносами. Этот вывод следует из письма Минфина от 24.04.2017.

Увольнение в связи со смертью работника — довольно простая и не слишком долгая процедура, если не считать эмоциональную нагрузку, которая возникает при возне с документами умершего человека. Существенно нарушить какие-либо законодательные нормы при этом довольно сложно — главное, вовремя рассчитаться с родственниками умершего сотрудника и вернуть им его трудовые документы.

День увольнения в связи со смертью работника

У кадровика может возникнуть вопрос про дату увольнения в связи со смертью работника. В некоторых ситуациях прекращение действия заключенного между сторонами трудового договора может произойти из-за обстоятельств, которые не зависят от работника или работодателя. Один из таких случаев – это смерть сотрудника.

В связи с подобной ситуацией, могут возникать определенные вопросы, связанные с оформлением документации.

Как уволить работника в связи со смертью? Очевидно, что необходимо подготовить приказ, свидетельствующий об увольнении, чтобы освободить должность.

Приказ – приказом, но не всегда ясно, какое именно число использовать, особенно если специалист раньше никогда не сталкивался с подобными ситуациями. Правильный ответ – в материале.

Процедура увольнения

Как и любое событие, увольнение умершего сотрудника потребует документального подтверждения, поскольку для данного действия должно быть предоставлено соответствующее основание. Если сотрудник в какой-то определенный временной промежуток не появляется на работе, сначала необходимо выяснить, возможно, он находится в больнице или же просто прогуливает.

В любом случае, для увольнения в связи со смертью необходим документ. Свидетельство такого рода обычно выдается ЗАГСом. Кроме того, работника могут признать умершим или безвестно пропавшим через суд, и об этом также будет оформлено соответствующее свидетельство.

Чтобы правильно провести процедуру увольнения, нужно запросить подтверждающие документы у родственников или сотрудников суда.

Особенности оформления

Поскольку подобные печальные события все-таки случаются время от времени, существует и определенный порядок увольнения в связи со смертью работника, который в полной мере должен соблюдаться в таком случае. Обратим внимание на нюансы:

| Особенности оформления | Комментарий |

| Издание приказа | Сделать это нужно в соответствии с общей процедурой, однако в данной ситуации действующим основанием будет служить свидетельство о смерти. Обычно документ оформляют в тот же день, когда работодателю предоставляют свидетельство, как правило, его приносят родственники. |

| Дата | При оформлении возникает вопрос о дате, присутствующей в записях. Необходимо ставить ту, которая указывается в свидетельстве. |

| Ознакомление с приказом | Существуют общие правила, согласно которым, работник, уходящий из компании, должен лично ознакомиться с приказом и поставить свою подпись. По понятным причинам, в такой ситуации это невозможно. Однако росписи кого-либо из родственников в данном случае не требуются, поэтому приказ об увольнении в связи со смертью подписывает только работодатель. На других подготовленных документах подпись прочих лиц также не ставится. |

| Заполнение трудовой книжки | В трудовой книжке при оформлении делается соответствующая запись о том, что данный сотрудник уволен по причине смерти. Сам документ может забрать кто-либо из близких родственников, предоставив какое-то подтверждение о близости родства. Трудовую книжку при увольнении в связи со смертью работника выдают под расписку лично или отправляют на адрес родственников по почте, если те выразили согласие получить ее данным способом, оформляя пересылку заказным письмом. Если никто не приходит ее забрать, то работодатель оставляет книжку в архиве, он обязан хранить документ в течение 75 лет. |

Подробнее об этом см. «Увольняем в связи со смертью работника».

В целом, прекращение трудового договора в связи со смертью работника не является каким-то существенным затруднением с точки зрения документооборота. Поскольку для таких процессов уже имеется свой регламент, достаточно следовать ему, чтобы все было оформлено по закону.

Незаконное лишение свободы и похищение человека: отличия

Эти постановления не представляют сложности, кроме того, есть доступные образцы для составления приказов или заполнения иных документов. Все это облегчит работу в отделе кадров при увольнение по причине смерти.

Иногда родственникам умершего могут потребоваться различные документы, каким-то образом связанные с его деятельностью, например:

- копия трудового договора, заключенного человеком;

- справка о начислении заработной платы.

Все это работодатель обязан предоставить по требованию, не позднее, чем через три дня.

Подробнее об этом см. «Выдача копий документов, связанных с работой».

Проведение выплат

Как и любое другое, увольнение по смерти сопровождается выплатами. Денежные средства могут получить близкие родственники погибшего сотрудника, либо те лица, которые находились у него на иждивении.

Вышеуказанные лица могут потребовать проведения выплат в течение срока в 4 месяца, непосредственно со дня смерти сотрудника. В свою очередь, работодатель обязан совершить перевод средств в срок не позднее прошедшей недели с момента обращения. При этом родственники или иждивенцы должны предоставить ряд документов:

- необходимо составить заявление о перечислении выплат;

- предъявить паспорт;

- предоставить копию документа, подтверждающего родственную связь.

Если деньги уже сняты со счета и находятся непосредственно у работодателя в виде наличных, но никто не предъявил свои прав на них в связи с увольнением сотрудника в связи со смертью и не обратился за этими средствами в течение 5 дней, их следует депонировать. Это означает передачу денег на хранение в банк.

Не рекомендуется перечислять денежные средства непосредственно на карточку, принадлежащую погибшему работнику, при возможности лучше выдать их наличными обратившимся за ними родственникам.

В законодательстве прямо указывается, что средства должны быть переданы именно членам семьи, поэтому при совершении перевода на карту сотрудника могут возникнуть всевозможные споры. Кроме того, банк может заблокировать карту умершего, что также станет причиной для лишних сложностей.

Помимо обязательных выплат, которые предусматриваются общим порядком, могут быть и дополнительные. К таким относится различная материальная помощь, предназначающаяся родственникам умершего. Данный пункт может быть отдельно прописан в трудовом договоре заранее, тогда работодатель обязан его исполнить.

Кроме того, это может быть и личной инициативой, в этом случае сумма никак не оговаривается и зависит от усмотрений работодателя. Также родственники по собственному желанию и лично от себя могут обратиться за получением специального социального пособия на похороны, которое начисляется от ФСС.

Страховые взносы

Оформляя увольнение со смертью, не потребуется делать какие-либо проведения в НДФЛ. Средства, которые причитались непосредственно умершему работнику, в полной мере, без удержаний, выплачиваются его родственникам. Материальная помощь также не облагается какими-либо взносами.

Увольнение работника в связи со смертью — приказ и образец увольнения

Статья 83 ТК предусматривает среди причин увольнения прекращение действия трудового договора в связи со смертью работника. При том что ни одна из сторон не выражала желания, продолжение его невозможно по факту события.

Неотъемлемым атрибутом для принятия решения об окончании действия соглашения является свидетельство о смерти. Этот документ предоставляется родственниками усопшего. Для случаев, когда таковых не имеется, увольнение по причине смерти возможно на основании решения суда о признании человека умершим.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

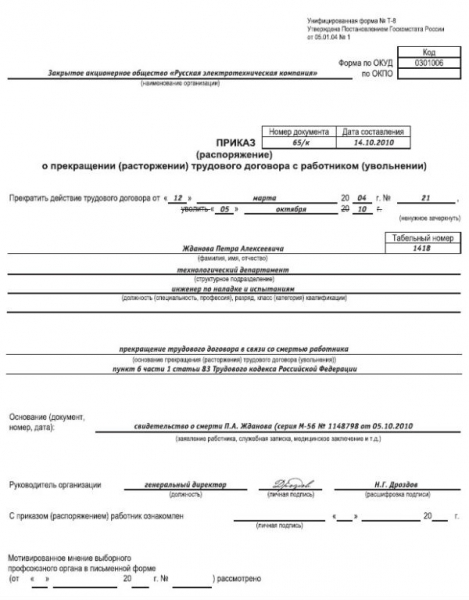

Приказ об увольнении

Это действие по законодательству считается обязательным и имеет ряд особенностей. Наиболее частой ошибкой кадровиков является дата увольнения.

Следует помнить и учитывать, что смерть является актом изменения гражданского состояния человека и госрегистрация этого факта обязательна. Ни заявление родственников, ни выданная органами полиции справка не являются основаниями для издания приказа об увольнении по рассматриваемой причине. Необходимо предоставлять свидетельство, выдаваемое органами ЗАГС или решение суда.

Для приказа такого рода предусмотрена специальная форма NТ8. В тексте приказа формулируется обоснование увольнения «в связи со смертью» и обязательна ссылка на ТК РФ п. 2 ст 83. В тексте приказа имеется строка «с приказом ознакомлен», которую в таких обстоятельствах можно не заполнять. Работник не способен на ознакомление по факту события, подпись же других лиц законом не востребована.

Остальные требования к содержанию приказа абсолютно стандартны и требуют внесения следующей информации:

- Полное обозначение имени, фамилии и отчества.

- Название подразделения.

- Наименование профессии с указанием разряда.

- Обоснование факта прекращения договорных обязательств с указанием номера государственной регистрации документа.

- Подпись руководителя предприятия.

В приказе бесспорно нужно указать полное наименование организации как стороны договора. Документ обязательно регистрируется и должен быть указан его номер и дата составления.

Сведения, указываемые в свидетельстве о смерти

Существует утвержденная форма этого документа, включающая в себя:

- Полное обозначение имени, фамилии и отчества.

- Указание места рождения и адрес прописки.

- Национальность.

- Гражданство.

- Половая принадлежность.

- Место и дата наступления смерти.

- Причина кончины – указывается в соответствии со справкой медицинской организации.

- Номер и другие реквизиты документа, юридически подтверждающие факт смерти.

- Полный адрес и реквизиты медицинской организации, установившей факт смерти.

- Номер и дата выдачи документа.

- Полные регистрационные данные физлица, получившего справку.

Процедура выглядит следующим образом:

- получение медицинской справки в медицинском учреждении, подтверждающем факт кончины;

- по предоставлении этой справки – получение в учреждении ЗАГС соответствующего свидетельства;

- заявление по месту работы усопшего, руководствуясь свидетельством о смерти, об увольнении работника по указанной причине.

Пошаговая инструкция при увольнении

При выполнении этих процедуры важно действовать в определенной последовательности:

- Как указано выше, поводом для этого действия является предоставление свидетельства о смерти родными усопшего. В случаях, его отсутствия либо если у покойного родственников не имеется, основанием для принятия решения об увольнении может быть решение суда, признающее лицо погибшим или пропавшим без вести. Копия постановления суда является основанием для оформления приказа об увольнении.

- Далее, оформляется приказ о расторжении договора на основании докладной записки руководителя отдела, в котором работал выбывший сотрудник, с приложением перечисленных выше документов. В докладной записке прописывается профессия, разряд и полные анкетные данные бывшего работника. Обозначается причина выбытия в соответствии с имеющимися документами, копии которых являются обязательным приложением к докладной записке. Приказ оформляется по утвержденной форме и обязательно регистрируется в соответствующем журнале.

- Выпускается записка – расчет с указанием причины увольнения и вносится запись в личной учетной карте сотрудника.

- В трудовой книжке производится запись об увольнении с обязательной ссылкой на п.6 ст.83 ТК РФ. Несмотря на кажущуюся бессмысленность этого действия, его выполнение обязательно, как и заверение записи печатью организации. Подпись об ознакомлении с записью в данном случае не требуется. Трудовая книжка, вместе с личной карточкой бывшего работника, хранится в отделе кадров в течение 2-х лет, после чего сдается в архив организации. Там ее срок хранения составляет 50 лет.

- После исполнения в книжке соответствующих записей и отметок, она может быть передана одному из родных, при этом обязательна расписка о ее получении. При наличии письменного заявления, книжка может быть направлена адресату почтой – ценным письмом с полной описью вложенных документов и с оплатой уведомления о вручении письма адресату. К заявлению также прилагаются:

- копия свидетельства о смерти уволенного работника;

- документ, удостоверяющий личность заявителя;

- подтверждение родства (свидетельство о браке) или другой подобный документ.

- Кадровику, производящему эти действия желательно скопировать все представленные документы, заверить их печатями и вложить в личное дело сотрудника.

Скачать образец приказа об увольнении работника в связи со смертью в формате MS Word.

Выплата денежных средств усопшему работнику

Заработная плата, недополученная покойным сотрудником, может быть выдана его родственникам либо лицу, которое на момент кончины находилось на его иждивении.

Денежные средства, начисляемые умершему сотруднику, состоят из двух частей:

- суммы, начисленные работнику в соответствии с трудовым договором за фактически отработанное время в оплачиваемом периоде;

- сумма денежных средств, которую организация обязана начислить и выплатить в связи со смертью.

Суммы по трудовому договору могут состоять из следующих начислений:

- зарплата в соответствии с действующими тарифами и расценками за фактически произведенную работу;

- надбавки;

- премии на основании действующего Положения о премировании;

- компенсации за неиспользованные дни отпусков;

- выплаты по больничным листам.

Учет и порядок расчета выплат по умершему сотруднику производятся в записке – расчете по форме Т-61, утвержденной Госкомстатом.

Чтобы сделать это нужно подать соответствующее заявление по месту бывшей работы и предоставить те же документы, что и в случае с получением трудовой книжки (см. п. 5 предыдущего раздела). Выдача денежных средств должна быть произведена предприятием в течение не более семи дней.

Возможные правовые коллизии, связанные с датами приказа и увольнения

Основным поводом к изданию приказа об увольнении, связанным со смертью сотрудника является свидетельство о смерти. Как правило, оно попадает на предприятие спустя несколько дней после свершившегося факта. Возникают возможности:

- увольнение работника датировать как указано в свидетельстве, однако в этом случае возникает недоразумение, поскольку работник окажется работавшим, будучи уже мертвым;

- при формировании расчета могут быть произведены выплаты неживому фактически человеку;

- если увольнение оформлять датой смерти, возникает коллизия увольнения «задним числом».

Здесь необходимо учитывать тот факт, что рабочее время учитывается по табелю учета соответствующей формы, в котором обозначен последний день присутствия работника на рабочем месте, а далее отмечается отсутствие либо по болезни, либо по невыясненным причинам. Это позволяет установить фактическую дату окончания работником его трудовой деятельности на предприятии, следовательно, увольнение может быть произведено следующим числом.

Приказ же оформляется по фактической дате издания.

Оформление социального пособия на погребение

Как его получить

Необходимо подать заявление в ответственные за это госорганы. Пособие может быть выдано в день подачи заявления.

Источник: polit-gramota.ru