Расчет среднемесячного заработка: формулы и примеры. Справка о среднемесячном заработке

Под понятием «средняя зарплата» подразумевается показатель суммы оплаты труда, исчисленный в среднем за тот или иной период работы. В зависимости от цели, с которой необходимо посчитать среднюю заработную плату, она может определяться за месяц (так называемая среднемесячная зарплата), квартал, год или другой период. Однако, когда расчет производится для начисления работнику определенных выплат, базовой величиной является средний дневной заработок.

Среднемесячная плата за труд (средний заработок) выплачиваться может гражданам во всех случаях, которые предусмотрены законодательством. Как можно правильно рассчитать эту величину? Каковы нюансы подобного расчета? Рассмотрим ответы на данные вопросы в этом материале далее.

Расчет среднего заработка

В каких случаях сотрудникам полагается среднемесячный заработок?

Перечень вариантов, когда выплата работникам рассчитывается, исходя из расчета средней величины заработка, определен законодательством. К числу самых распространенных и встречающихся чаще всего в деятельности обычного учреждения ситуаций, которые требуют расчетов среднемесячного заработка, относятся:

- Выплата отпускных.

- Выдача компенсаций за неиспользованные отпускные периоды (в рамках увольнения или за часть отпуска более двадцати восьми дней).

- Выезд сотрудника в командировку.

- Оплата работнику периода обучения с отрывом от деятельности.

- Выплата выходных пособий.

Расчет средней величины заработка: формула

Интересно многим, как рассчитать среднемесячный заработок. Вычисление для тех или иных выплат на работе всегда делается, исходя из дневного среднего показателя. Общая формула может быть представлена так: «СмЗ» равно «СдЗ» умножить на «N».

В данном случае «СмЗ» является среднемесячной оплатой, «СдЗ» — среднедневной заработок, а «N» предполагает число дней, которые подлежат оплате. Далее поговорим о тонкостях вычислений в конкретных случаях. Также можно воспользоваться калькулятором среднемесячного заработка, который можно найти в сети.

Особенности расчета: формулы и примеры

Основная особенность подсчета оплаты за день заключается в том, что установлены различные правила ее вычисления:

- Для предоставления выплаты отпускных денег и компенсации за неиспользованный отпуск.

- Все иные случаи.

Расчет (за исключением ситуаций с отпусками): «СдЗ» равняется зарплате за расчетный период поделенной на фактически отработанные в данном отрезке времени дни. Таким периодом являются двенадцать месяцев.

Если сотрудником отработано меньше данного срока, тогда временной отрезок равен фактическому времени деятельности. В рамках оплаты отпусков, в том числе неиспользованных, представляющихся в календарных днях, формула будет следующая: «СдЗ» = заработная оплата за расчетный период, поделенная на двенадцать, а затем на 29,3.

Какие выплаты включаются в расчет среднего заработка?

Если отработаны не полностью

В том случае, если некоторые месяцы из двенадцати отработаны были не полностью или имелись отрезки времени, которые надо исключить из расчетного срока, подсчет средней оплаты за день производится так: «СдЗ» равняется зарплате, поделенной на 29,3, что умножается на календарные полные месяцы, плюс отработанные дни.

Число календарных суток в неполных месяцах определяют следующим образом: 29,3 делят на число дней в месяце и умножают на фактически отработанные. Для того чтобы более точно понять, как рассчитать среднемесячный заработок, рассмотрим пример такого расчета.

Допустим, сотрудник проболел с девятнадцатого по тридцатое октября 2018 года. Тогда число дней в частично отработанном месяце будет таким: 29,3 делим на 31 и умножаем на 12 (работа человека за период с первого по восемнадцатое октября), что равно одиннадцати дням.

Предположим, что за двенадцать месяцев с ноября предыдущего 2017 года по октябрь 2018 сотруднику было начислено 494 600 рублей. Все остальные одиннадцать расчетных месяцев он полностью отработал. Тогда дневной средний заработок в ноябре будет равен: 494 600 разделить на (29,3 умножаем на 11 плюс 11), что в итоге составит размер среднемесячного заработка — 1 483,95.

В том случае, если отпуск предоставляют в рабочих днях, тогда расчет среднего заработка вычисляют для отпускных так: «СдЗ» равняется зарплате, поделенной на число рабочих суток по календарю шестидневной трудовой недели.

Справка о среднемесячном заработке

Чтобы получить такой документ, работник должен в обязательном порядке составить заявление, в котором указывает:

- свою личную информацию наряду с данными начальства;

- сам текст просьбы;

- прописывает дату и ставит личную подпись.

На основании заявления человеку в течение трехдневного отрезка времени должны выдать бумагу о доходах за определенный срок.

Ее пишут ручкой черного либо синего цвета, также ее можно будет распечатать. В этой документации не допускают правок и исправлений. Заверить такую справку можно оттиском штампа (но важно отметить, что при этом печать закрывать подпись не должна). Если учреждение или ИП работают без таковой, то к бумаге прикладывается один из следующих документов:

- Подтверждение полномочия юридического лица в форме выписки из ЕГРЮЛ либо из протокола собрания.

- Копия паспорта наряду с ксероксом свидетельства о регистрации предпринимателя.

Пример расчета

Например, время работы Кузнецовой В. составляет на предприятии два года. С одиннадцатого октября 2015 она будет по своему желанию уволена. Бухгалтером должна быть определена сумма положенной компенсации за неиспользованный период отпуска.

Временным отрезком расчета среднедневного заработка станут месяцы, начиная с октября 2014 вплоть до сентября 2015. За этот срок Кузнецова в отпуске была с тринадцатого по шестнадцатое декабря 2014. Этот месяц считаться полностью отработанным ею не может, количество суток отпуска учитываться не будут, впрочем, как и сумма отпускных, без которой за год всего работнице было 210 000 рублей начислено.

Заработок за день

Среднедневной заработок следует рассчитывать таким образом: одиннадцать месяцев отработаны были полностью. Одиннадцать умножаем на 29,3, что равно 322,3 дням. За декабрь включают: 29,3, деленное на тридцать один день месяца, что умножается на двадцать семь суток = 25,5. В результате среднедневной заработок Кузнецовой составит: 210 000 разделить на (322,3 плюс 25,5), что будет равно 603,79 рублям.

Для пенсии

Для того чтобы определить, за какой временной отрезок работы выгоднее взять заработок для пенсии, среднемесячный заработок сотрудника за любые шестьдесят месяцев подряд надо поделить на среднюю зарплату в РФ за тот же период. В результате полученный показатель считается отношением среднемесячной оплаты застрахованного лица к этой же величине по стране, и он должен стремиться к большему значению. В рамках определения размера заработной среднемесячной платы в РФ используют, как правило, данные Росстата.

Расчет средней величины месячного заработка для центра занятости

В настоящее время расчет среднемесячного заработка производить необходимо в соответствии с Порядком исчислений для определения размеров пособия по безработице. Таковое начисляется в первом двенадцатимесячном периоде выплаты:

- За три месяца в размере семидесяти пяти процентов денежного довольствия, что исчислено за крайний квартал по последнему месту работы.

- За последующие четыре месяца в объеме шестидесяти процентов.

- В дальнейшем в количестве сорока пяти процентов, но во всех случаях не более максимальной величины пособия по безработице и не меньше его минимальных значений, увеличенных на районные коэффициенты.

Установлено, что среднемесячный заработок для центра занятости исчисляют за последние три месяца (с первого по первое число), что предшествует периоду увольнения. Приведем пример. Допустим, работник уволился седьмого ноября 2016. Какой временной отрезок требуется взять для заполнения справки?

В этом случае расчетным считается период с первого июля 2016 по тридцать первое октября 2016. Обратить следует внимание на то, что если сотрудник в последний день месяца увольняется, тогда в расчетный отрезок включить можно месяц увольнения, но лишь в том случае, когда средний заработок будет больше.

Расчет за три месяца

В расчет среднемесячного заработка входят любые выплаты, положенные именно за работу. То есть непосредственно сама заработная оплата наряду с надбавками, премиями, сверхурочными и иными доплатами за труд. Также учитываются:

- Абсолютно все дни, отработанные ушедшим сотрудником.

- Количество суток, которое ему требовалось отработать по графику.

Для того чтобы понять, как можно среднемесячный заработок за 3 месяца вычислить, удобнее всего применять формулу его расчета за один месяц: «Сз» равно «Вз» разделить на «Др» умножить на «Дг» и разделить на 3.

В данном случае «Сз» является средним заработком за один конкретный месяц. «Вз» предполагает выплату за работу в течение одного квартала. «Др» является днями, отработанными за указанный срок. «Дг» обозначает дни работы по графику.

Приведем пример. Широкова К. до тридцать первого марта 2017 работала по двадцать дней в месяц со ставкой, равной 40 000. В январе за несколько суток своей работы в праздники она получила доплату в размере пяти тысяч рублей. В феврале ей дали премию за перевыполнение плана в объеме 10 000. В марте гражданка заболела и из-за этого не смогла выйти на работу согласно графику, пропустив тем самым четыре дня. Заработная плата за март у нее составила в итоге 32 000 рублей:

- «Вз»: 40 тысяч умножаем на два плюс 32 + 5 + 10 =127 тысяч рублей.

- «Др»: 20 умножаем на 3 минус 4 = пятьдесят шесть дней.

- «Дг»: 20 умножаем на три = 60 дней.

- «Сз»: 127 тысяч делим на 56, умножаем на 60 и делим на 3 = 45 357 рублей.

В итоге средняя оплата Широковой составила больше, чем ее ставка, благодаря премии и доплате.

Выплаты, которые учитываются при расчетах средней величины заработка

В рамках расчета этого показателя берутся все перечисления, которые предусмотрены системой оплаты труда учреждения, в том числе:

- Заработная плата (речь идет о повременной, сдельной, в проценте от выручки, выданной в натуральной либо в денежной форме).

- Разные стимулирующие надбавки с доплатами, а также все выплаты по трудовым условиям.

- Премии с другими подобными вознаграждениями.

- Прочие перечисления, которые применяются у работодателя.

В то же время в расчетах среднемесячного заработка не принимают участие выплаты социальных направленностей, такие как, к примеру, матпомощь наряду с оплатой питания, проездами, коммуналкой и прочее.

Временные отрезки, которые исключаются из расчетного периода

Как уже было отмечено, расчетный период предполагает двенадцать месяцев, которые предшествуют этапу, в котором определяют средний заработок. Правда, отдельные временные этапы, а также начисленные суммы за них при вычислении исключаются. Это периоды, когда:

- За сотрудником сохраняется средний его заработок (не исключаются лишь перерывы для кормления малыша).

- Работникам выплачивается декретное либо больничное пособие.

- Сотрудник не работал по причине простоя, в котором виновен работодатель, или по другим причинам, которые не зависят от обеих сторон.

- Работник в забастовке не участвовал, но и не выполнял свои обязанности из-за нее.

- Сотруднику предоставляли выходные по уходу за инвалидом.

- Работника в других случаях освобождали от деятельности с частичным либо полным сохранением заработной оплаты или без нее.

Программа «1С предприятие»

Расчет средней величины заработка в этой программе осуществляют в документах под названием: «Больничный листок», «Отпуска», «Командировки», «Уход за ребенком», «Оплата дней ухода за инвалидами», «Отсутствие работника с сохранением оплаты», «Простой сотрудника», «Разовые начисления», «Увольнение».

Расчетный период для вычисления среднего заработка автоматически определяют, как двенадцать месяцев, которые предшествуют дате начала события за исключением случаев, когда средний заработок рассчитывают в месяце приема человека на работу. В этом случае расчетным считается один календарный месяц, то есть тот временной отрезок, когда сотрудника приняли на работу.

Если коллективным соглашением предусмотрен другой период для расчетов средней заработной оплаты в программе «1С предприятие», то его задать можно вручную непосредственно в форме под названием «Ввод данных для вычисления среднего заработка». Данная опция открывается по кнопке, которая выглядит, как зеленый карандашик в разделе, который именуется как «Средний заработок». С помощью него производят начисление средней сохраняемой оплаты посредством установления переключателя в положение «Задать вручную». Расчетный период может потребоваться вручную изменить также в том случае, если сотрудник не получал в нем начисленной заработной платы.

Источник: businessman.ru

Как правильно рассчитать средний заработок: порядок и примеры расчётов

В ходе ежедневной работы с оплатой труда сотрудников бухгалтеру или лицу, выполняющему его функции, часто приходится сталкиваться с необходимостью рассчитать средний заработок, ведь исходя из этой базовой величины высчитывается множество выплат. На первый взгляд, всё просто: законодательством определён незамысловатый порядок исчисления, представляющий собой формулу из двух значений. Однако, приступая к своему первому расчёту, новичок сразу же поймёт, что каждая конкретная практическая ситуация требует знания множества нюансов в определении периода расчёта, учитываемой суммы выплат и в самом порядке исчисления.

В каких случаях возникает необходимость рассчитать средний заработок

Расчёт среднего заработка — едва ли не ежедневная работа бухгалтера на крупном предприятии, ведь исходя из этой величины определяется размер множества выплат сотрудникам

Трудовым законом определено значительное количество выплат, расчёт которых опирается на средний доход сотрудника. Общего их перечня закон не содержит — указания относительно размеров и особенностей каждой выплаты имеются в устанавливающей её статье. На практике чаще всего применяются следующие нормы ТК:

- Ст. 114 — определяет оплату дней трудового отпуска в виде среднего заработка.

- Ст. 126–127 — дают работнику право на возмещение неиспользованных, но заработанных дней трудового отпуска в случае прекращения трудовых отношений с работодателем или по заявлению сотрудника в части, превышающей обязательные ежегодные 28 дней.

- Ст. 167 — устанавливает порядок оплаты дней командирования работника с учётом средней зарплаты.

- Ст. 173 — обязывает нанимателя предоставить отпуск, оплачиваемый по среднему заработку, некоторым категориям совмещающих труд с обучением гражданам.

- Ст. 178 — определяет круг лиц, которым при расторжении трудового договора положено начисление выходного пособия, рассчитываемого исходя из среднего дохода.

- Ст. 182 — даёт право работнику получать свою среднюю зарплату по прежней должности при переводе на нижеоплачиваемую по медицинским показаниям.

- Ст. 183 — гарантирует работникам оплату периода временной нетрудоспособности, которая также исчисляется на основе среднего дохода.

- Ст. 185 — устанавливает оплату «по среднему» на время прохождения работающим лицом обязательного медицинского осмотра.

- Ст. 186 — определяет гарантии донорам в виде оплачиваемых в сумме средней зарплаты дней забора крови и времени для восстановления.

- Ст. 187 — относит периоды обучения гражданина в целях улучшения квалификации (по инициативе нанимателя) ко времени, оплата которого должна высчитываться по средней заработной плате.

Реже используются нормы об оплате времени, затраченного трудящимися на участие в коллективных переговорах, заседаниях органа по трудовым спорам, времени простоя или перевода по случаю чрезвычайных обстоятельств, периода невыполнения сотрудником норм труда по вине нанимателя, периода вынужденного прогула и т. п.

Как рассчитать среднюю зарплату: формула и примеры

Норма ТК, посвящённая подсчёту среднего заработка (ст. 139), предусматривает принципы расчёта этой основополагающей величины:

- единообразие исчисления её размера;

- учёт всех выплат, имеющих отношение к оплате труда;

- расчёт в зависимости от реально отработанного лицом времени на протяжении предшествующих расчёту 12 полных календарных месяцев;

- особый алгоритм вычисления средней зарплаты при расчёте отпускных или возмещения за неотгуленные дни положенного отдыха;

- возможность установления нанимателем в локальных НПА другого способа подсчёта (в части длительности расчётного периода), нежели предусмотренный законом, если это не делает ситуацию менее выгодной с позиций работающих;

- отнесение полномочий по разработке правил расчёта к компетенции Правительства РФ.

В рамках реализации требований ст. 139 ТК Правительством было разработано Положение об особенностях исчисления средней зарплаты (утв. Постановлением №922 от 24.12.2007). По состоянию на 2016 года данное положение действует в редакции от 15.10.2014

Согласно п. 4 Положения, для расчёта среднего дохода используется две величины — реально отработанное время и начисленный заработок. В свою очередь, каждая из них имеет особенности исчисления.

Как установить расчётный период

Период времени для подсчёта среднего дохода вне зависимости от разновидности выплаты, для вычисления которой он будет использован (кроме оплаты периода временной нетрудоспособности), составляет 12 календарных месяцев. При этом в расчёт берутся лишь полные месяцы. К примеру:

- для вычисления суммы выходного пособия при завершении трудовых отношений 27 августа 2016 года потребуется подсчитать среднюю зарплату гражданина с августа 2015 года по июль 2016 года включительно;

- для вычисления размера отпускных, если отпуск начинается 5 сентября 2016 года, потребуется рассчитать среднюю зарплату сотрудника с сентября 2015 года по август 2016 года включительно.

- в первом случае количество рабочих дней в периоде принимается равным 730;

- во втором — из периода исключается время отсутствия на работе по определяемым Положением №375 основаниям.

После определения периода расчёта из него в обязательном порядке исключаются периоды непоявления на работе:

- оплаченные исходя из среднего дохода (за исключением времени, предназначенного для кормления ребёнка);

- с полной, частичной оплатой рабочего времени или без оплаты по основаниям, установленным законодательством.

Таким образом, из времени, принимаемого в расчёт при вычислении среднего дохода, вычитаются дни подтверждённой нетрудоспособности, трудовых и социальных отпусков и неявки на работу по другим причинам. Однако важно помнить, что для оплаты отпускных и возмещения за неотгуленный отпуск период рассчитывается в календарных днях, в оставшихся случаях — в рабочих.

Законодатель определяет среднее число календарных дней в месяце как 29,3. Формула расчёта для частично отработанного месяца (применяется для расчёта в календарных днях):

29,3 дней/число дней в календарном месяце х число отработанных календарных дней в месяце.

Пример 1. Ведущий специалист отдела автоматизации ОАО «Сигма» Е.В. Борисов будет уволен 29 августа 2016 года с уплатой выходного пособия в сумме среднего дохода за 1 месяц (по сокращению штатной численности). Расчётный период для подсчёта суммы пособия — с августа 2015 года по июль 2016 года включительно. За это время Е.В.

Борисов 1 раз был на больничном (с 16 по 20 мая 2016 года — 5 рабочих дней, 5 календарных дней) и 1 раз в отпуске (с 4 по 15 июля 2016 года — 10 рабочих дней, 12 календарных дней).

Для расчёта выходного пособия количество отработанных дней в рабочем периоде составит: 246 дней (всего рабочих за период) — 5 дней — 10 дней = 231 день.

Для расчёта отпускных: (10 месяцев (полностью отработанных) х 29,3 дней) + (29,3 дней/31 день мая х 26 отработанных календарных дней) + (29,3 дней/31 день июля х 19 отработанных календарных дней) = 293 + 24,57 + 17,95 = 335,52 дня.

Количество отработанного времени в расчётном периоде для работников с суммированным учётом рабочего времени во всех случаях высчитывается в рабочих часах (все выплаты рассчитываются исходя из среднечасового заработка).

На практике возможны особенные ситуации в определении расчётного периода, способы их разрешения прямо обозначены в Постановлении № 922:

- если отпуск высчитывается в рабочих днях, число дней, включаемое в расчёт, подсчитывается исходя из 6-дневной рабочей недели, а не в календарных днях, как это предусмотрено по общему правилу;

- если за учитываемый период гражданин дохода не имел или все дни были исключены из периода согласно закону, в расчёт берётся предшествующий 12-месячный период;

- если лицо вовсе не работало до месяца, в котором производится расчёт, средняя зарплата рассчитывается за текущий месяц;

- если в текущем месяце заработка также не было, в расчёт принимается определённый трудовым соглашением месячный оклад.

Пример 2. Специалист 1 категории отдела планирования ОАО «АВС» Е.Т. Белясова должна быть уволена 19 августа 2016 г. с уплатой выходного пособия в сумме среднего дохода за 1 месяц (в связи с прекращением деятельности предприятия). С 3 августа 2015 г. Е.Т.

Белясова находится в социальном отпуске по уходу за ребёнком до достижения им трёхлетнего возраста, с 1 апреля 2015 по 2 августа 2015 года она находилась на больничном по беременности и родам. Оба указанных периода из расчётного периода исключаются. Так как до выхода на больничный сотрудница работала на протяжении двух лет, в расчёт должен быть взят период с апреля 2014 года по март 2015 года.

Какие выплаты нужно учесть

Важным правилом подсчёта среднего заработка следует считать исключение из учитываемых выплат тех, что носят социальный характер, возмещают понесённые лицом в связи с трудовой деятельностью расходы и некоторых поощрительные выплаты. Другими словами, учёту подлежат лишь выплаты, имеющие отношение к оплате труда.

Полный перечень выплат, из которых складывается рассчёт, содержится в п. 2 Положения №922 — сюда относятся все разновидности зарплаты (повременная, сдельная, исчисляемая в процентах от выручки, полученная в неденежном виде и т. д.), а также денежное вознаграждение и гонорары, выплачиваемые отдельным категориям работающих.

Отдельного пояснения требуют случаи включения в расчёт различного рода премий, надбавок, бонусов (далее — премия):

- Премия, выплаченная по результатам работы за месяц, учитывается в количестве не больше одной выплаты по каждому основанию.

- Премия, положенная сотруднику за период более месяца, учитывается в части, приходящейся на период расчёта, и не более, чем в размере одной выплаты по каждому основанию ежемесячно.

- Премия, выплаченная по итогам работы за год, учитывается пропорционально части расчётного периода, приходящегося на период, за который она выплачена (то есть, по 1/12 за каждый месяц, попавший в расчётный период).

- 6 000 р. — оплата больничного в мае 2016 г.;

- 11 000 р. — оплата дней отпуска в июле 2016 г.;

- 30 000 — «тринадцатая» зарплата за 2015 год.

Формула расчёта среднего заработка

Посчитав количество отработанного времени и начисленного заработка, принимаемые в расчёт в соответствии с законом, можно приступать непосредственно к подсчёту среднего дохода. Для начала следует высчитать среднедневной заработок (для трудящихся с суммированным учётом рабочего времени — среднечасовой) — формула содержится в пп. 9–10, 13 Положения №922:

- Cреднедневной заработок = начисленный за период расчёта заработок/количество отработанного времени в днях (рабочих или календарных).

- Cреднечасовой заработок = начисленный за расчётный период заработок/количество отработанного времени в часах.

Далее расчёт среднего заработка происходит в зависимости от вида выплаты и числа подлежащих оплате дней. Например:

- для оплаты 10 календарных дней отпуска среднедневной заработок гражданина следует умножить на 10;

- для выплаты выходного пособия в сумме среднемесячного заработка следует умножить среднедневной заработок на количество рабочих дней, приходящихся на следующий за днём прекращения трудовых отношений полный календарный месяц.

Пример 1. Расчёт среднедневного дохода для уплаты выходного пособия ведущему специалисту Е.В. Борисову (исходные данные смотреть в примерах из предыдущих разделов):

310 500 р. /231 рабочий день = 1 344 р.

Расчёт среднедневного дохода для уплаты возмещения за неотгуленный отпуск:

310 500 р. /335,52 календарных дней = 925 р.

Выходное пособие в сумме среднемесячного дохода для Е.В. Борисова будет исчисляться исходя из количества рабочих дней в сентябре 2016 г. — 22 дня:

1 344 р. х 22 дня = 29 568 р.

За 2 дня заработанного, но не использованного отпуска, Е.В. Борисову положена компенсация:

925 р. х 2 = 1 850 р.

Пример 2. Директор ЧП «Окна-плюс» И. А. Семашкевич должен быть уволен 29 августа 2016 г. в связи со сменой владельца предприятия и, соответственно, уплатой трёхмесячного среднего заработка. Расчётный период средней зарплаты для И. А. Семашкевича — с августа 2015 года по июль 2016 года. За это время он не находился на больничном или в трудовом отпуске — отработал 246 рабочих дней (согласно производственному календарю на 2015–16 гг.). Сумма выплат, относящихся к системе оплаты труда, за этот же период составила 550 000 р.

Расчёт среднедневного заработка:

550 000 р./ 246 дней = 2 235 р.

Расчёт компенсационной выплаты:

2 235 р. х 64 рабочих дня (согласно производственному календарю за период с сентября по ноябрь 2016 года включительно) = 143 140 р.

Как рассчитать среднюю заработную плату, если она менялась на протяжении расчётного периода

На тот случай, если на протяжении расчётного периода или уже после его истечения, в организации были повышены ставки по учитываемым в расчёт выплатам, законодатель предусмотрел несколько правил, направленных на улучшение положения работника:

- Если ставка возросла в течение расчётного периода, сумма выплат, приходящаяся на его часть до изменений, должна быть увеличена путём умножения на специальный коэффициент. Рассчитывается этот коэффициент путём деления новой тарифной ставки на старую.

- Если ставка возросла после окончания расчётного периода, но до момента расчёта, средний заработок рассчитывается исходя из нового её размера.

- Если ставка возросла в течение периода, оплачиваемого исходя из среднего заработка, сумма среднего заработка увеличивается с даты повышения.

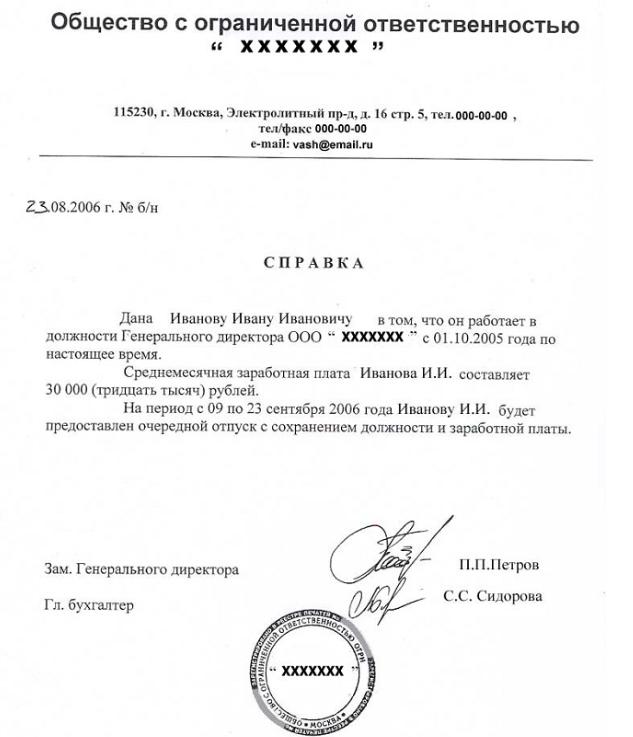

Справка: как правильно оформить + примеры

Справка о средней заработной плате составляется в свободной форме.

Пример справки-расчёта

Справка о средней заработной плате, как правило, содержит сведения о начислениях, количестве дней расчётного периода и сумме среднедневного заработка

Заполнения специальной формы справки о среднем заработке может потребовать служба занятости, если бывший работник обратился за начислением пособия по безработице. Порядок расчёта в этой ситуации регулируется Постановлением Минтруда №62 от 12.08.2003 (от общего порядка он отличается периодом расчёта, который составляет 3 месяца).

Образец справки для центра занятости

Для справок, представляемых в органы занятости, могут быть утверждены региональные формы

Законодательство устанавливает единообразный порядок вычисления среднего заработка для всех ситуаций. Некоторые отличия имеются лишь в определении расчётного периода и числа отработанных дней для оплаты дней больничного и отпуска соответственно. Все тонкости расчёта в особенных ситуациях нашли своё отражение в Положении о порядке исчисления среднего заработка, утверждённом Правительством РФ.

Я имею высшее юридическое образование, опыт работы в суде, банке, на предприятии. Несмотря на то, что основная моя специализация — это уголовное право и процесс, вся моя профессиональная деятельность связана с хозяйственным правом, начиная от кадровых вопросов и заканчивая проблемами кредитования. Долгое время я занималась написанием обзоров зарубежных и отечественных СМИ по бизнес-тематике.

Источник: sb-advice.com

Методика расчета средней заработной платы за 2 года, 12 и 3 месяца – правила, формулы, учитываемые выплаты

В процессе оформления трудовых отношений работодатель заключает с сотрудником договор, в котором отражаются условия и технология оплаты труда.

Величина ежемесячно начисляемой работнику денежной суммы зависит от многих факторов.

Достаточно часто возникают ситуации, при которых появляется необходимость определения среднего размера заработной платы.

Для чего нужна?

Справка, в которой присутствуют сведения о среднем заработке сотрудника, может понадобиться для предоставления в различные учреждения.

Таковыми чаще всего являются:

- орган соцзащиты;

- биржа труда;

- Пенсионный фонд;

- банковская организация;

- судебные органы.

Период, за который рассчитывается средняя заработная плата сотрудника, зависит от конкретной ситуации. Цели предоставления справки могут быть различными. ПФ РФ требует документ для расчета пенсионных выплат, банк для принятия решения по оформлению кредита и т.д.

Помимо этого исчисление средней суммы заработка может оформляться для расчета отпускных, командировочных, пособий и других видов выплат.

Важно учесть, что при необходимости сотрудник вправе обратиться к руководителю с просьбой выдачи копий документов, в которых отражена информация о его трудовой деятельности.

Таковыми в данной ситуации могут быть различные приказы, коллективное соглашение, трудовой договор и т.д.

Какие выплаты учитываются в заработке, какие исключаются?

При расчете среднего дохода трудоустроенного гражданина учитывается определенный перечень денежных выплат. Не все начисления входят в расчет.

Выплаты, учитываемые при исчислении среднего заработка:

- зарплата, полагающаяся к выплате согласно установленной системе оплаты труда — тарифной, окладной, сдельной;

- комиссионные вознаграждения;

- надбавки и дополнительные суммы, начисление которых обусловлено стажем работы, высоким уровнем квалификации специалиста и его выслугой;

- выплаты, полагающиеся к начислению в связи с особенностями условий труда — при ночной и вредной работе;

- премиальные суммы, порядок определения которых регламентируется трудовым договором.

Помимо этого, учитывается заработная плата, полученная в натуральной форме. При наличии такого дохода он переводится в денежную сумму, после чего проводятся необходимые расчеты.

Входит ли материальная помощь?

Трудовым Законодательством РФ определено, что не все доходы сотрудников учитываются при определении среднего заработка. Исключается материальная помощь.

Она может быть выражена в виде оплаты стоимости проезда, обучения или питания, а также доплаты до средней зарплаты в случае оформления больничного листка.

В расчетный период не включаются отпускные и командировочные. Это связано с тем, что периоды пребывания в отпуске и командировке являются исключаемыми.

За какой расчетный период считается?

В справке, в которой присутствует информация о среднем заработке сотрудника, указывается период, который выступал в роли расчетного.

Его длительность зависит от конкретной ситуации. Важную роль играет учреждение, которое потребовало документ, а также причина, по которой проводится исчисление.

Когда считать за год?

Сведения о правилах определения среднего заработка за год отражены в 139 статье ТК РФ. Основным критерием расчета при этом считаются данные о доходах работника, полученных в течение 12 месяцев, которые предшествовали расчетному времени.

Необходимость определения среднего заработка, полученного на протяжении года, появляется при расчете некоторых видов денежных сумм:

- отпускных;

- командировочных;

- ученических;

- выходных пособий.

За 3 месяца

Сотрудник, которой по какой-либо причине расторг отношения с работодателем, может обратиться в Центр занятости с целью постановки его на учет.

В случае предоставления необходимой документации ему назначается пособие по безработице.

В список бумаг, обязательных для сбора, входит справка о среднем заработке. Расчетным периодом при этом признается срок в 3 месяца.

Важно учесть — оформляется справка о средней заработной плате за 3 месяца, предшествующие месяцу увольнения. К примеру, трудовые отношения были расторгнуты 15 ноября. Расчетный период в данном случае определяется временным отрезком с августа по октябрь.

Из этих 3 месяцев исключаются следующие события:

- командировки и отпуска;

- период временной потери трудоспособности;

- освобождение от работы с сохранением среднего заработка.

В случае, если 3 месяца, которые предшествуют увольнению, включают в себя только исключаемые периоды, для расчете величины средней заработной платы берутся ближайшие отработанные месяца.

За 2 года

Для оформления пособия по беременности и родам, пособия по уходу за ребенком сотрудница должна позаботиться о получении справки о среднем заработке за 2 года.

В этот период не включаются время:

- предыдущего декрета;

- болезни;

- отпуска, полагающегося по уходу за ребенком в возрасте от 1.5 до 3 лет.

Помимо этого, величина средней заработной платы, полученной в течение 2 календарных лет, рассчитывается в случае назначения больничного пособия по болезни, при этом исключаемых периодов нет.

Порядок и особенности исчисления

Общие условия и технология вычисления среднего заработка отражена в 139 статье ТК РФ. Правила расчета едины и применяются по отношению ко всем ситуациям, кроме оплаты отпускного времени.

- Расчет среднего заработка осуществляется путем учета начисленной сотруднику зарплаты согласно отработанному им временем в течение года, предшествующего временному отрезку, в течение которого за работником сохранялась средняя зарплаты.

- Календарный месяц — это время с 1 по 30 (или 31) число расчетного месяца.

- Допускается отражение в локальных актах компании сведений об установлении других периодов расчета, если это не противоречит нормам ТК РФ и не ухудшает условия труда гражданина.

Порядок определения средней зарплаты устанавливается на основании принятой в компании системы оплаты труда.

Для расчетов принято использовать соответствующие формулы.

Формулы

Формула подбирается с учетом обстоятельства, в связи с возникновением которого появилась необходимость оформления справки.

- Для расчета отпускных.

Формула:

СДЗ = общий годовой доход / количество месяцев в году (12) / средний показатель числа дней в каждом месяце (29.3).

- Для декретных.

Формула:

СДЗ = сумма зарплат, полученных в течение предыдущих 24 месяцев работы / (731 – исключаемые дни).

- Стандартная формула (за год).

Формула:

Средний заработок = общая сумма заработных плат за год / количество месяцев в году.

- За 3 месяца.

Формула:

Средний заработок = общая сумма начислений за 3 месяца / количество отработанных в течение 3 месяцев рабочих дней х общее число рабочих дней в расчетном периоде / 3.

- Средний дневной заработок.

Формула:

СДЗ = общая сумма дохода / количество отработанных в расчетном периоде дней.

Когда нужно определять дневное значение?

Возникают ситуации, при которых трудоустроенный гражданин временно не осуществляет свою профессиональную деятельность, но нерабочий период при этом оплачивается работодателем в соответствующем размере.

В таких случаях оплата этого времени рассчитывается путем определения среднего дневного заработка.

Полученная в итоге сумма полагается к выплате за период, в течение которого сотрудник отсутствовал на рабочем месте по инициативе работодателя.

К примеру, это может быть связано с простоем или производственной необходимостью.

Когда рассчитывается месячная сумма?

Среднемесячная сумма заработка необходима при расчете различных рода выплат. Среди таковых нужно отметить отпускные, командировочные.

Также этот показатель необходим для определения суммы выходного пособия. Оно выплачивается работнику при увольнении.

Чтобы рассчитать ежемесячную сумму заработной платы, необходимо знать:

- продолжительность расчетного периода;

- общий размеров доходов;

- средняя дневная заработная плата (часовая ставка);

- итоговая величины заработка.

Выводы

Расчет среднего заработка необходим для внесения данных в соответствующую справку. Она оформляется в связи с возникновением различных причин.

Среди них основной является обращение в какое-либо учреждение — банк, биржа труда, Пенсионный фонд и т.д.

Расчетный период определяется в зависимости от ситуации. Он может включать в себя 2 года, год, несколько месяцев. В процессе осуществления расчетов важно помнить, что далеко не все доходы включаются в общую сумму заработной платы.

Технология расчета величины и начисления оплаты труда регламентируется ТК РФ, поэтому не может быть нарушена.

Источник: kadrovik-otchet.ru

Что входит в средний заработок: как рассчитать, формула, примеры

![]()

Содержание

- Что входит в средний заработок: законодательная база

- Общий порядок расчета среднего заработка

- Что входит в средний заработок

- Что не входит в средний заработок

- Как рассчитать средний заработок

- Как рассчитать средний заработок для пособия по беременности и родам

Порядок расчета среднего заработка зависит от целей его определения. В статье разберем, что входит в средний заработок, рассчитываемый для выплаты пособия по беременности и родам, отпускных, компенсаций при увольнении.

Что входит в средний заработок: законодательная база

Порядок расчета среднего заработка регламентирован следующими законодательными актами:

№ п/п

Согласно трудовому законодательству, в расчет средней заработной платы включаются все виды выплат, предусмотренные системой оплаты труда и применяемые работодателем

В расчет среднего заработка включается заработная плата как в денежной, так и в натуральной форме, а также прочие вознаграждения из фонда оплаты труда, начисленные за период 2 года, предшествующих месяцу наступления страхового случая (например, выдача больничного листа).

Постановление Правительства №92 от 24.12.2007 года

При определении среднего заработка учитываются суммы дохода сотрудника в виде вознаграждения за труд, в том числе:

- зарплата;

- надбавка, доплата;

- выплаты, связанные с условиями труда;

- премии.

Общий порядок расчета среднего заработка

Положение «Об особенностях исчисления средней заработной платы» содержит нормы определения размера среднего заработка для расчета отпускных, а также выплат на период сохранения средней зарплаты (командировка, выходной день донору, вынужденный прогул, пр.). Согласно положению, средний заработок определяется на основании дохода, полученного сотрудником в течение 12-ти месяцев, предшествующих месяцу сохранения зарплаты (отпуск, командировка, т.п.).

Что входит в средний заработок

В соответствие с установленным порядком, при расчете среднего заработка учитывается общая сумма дохода, полученного сотрудников в виде зарплаты и прочих выплаты из фонда оплаты труда.

№ п/п

Описание

В средний заработок включается зарплата, выплаченная в денежной и натуральной форме, а также зарплата, рассчитанная:

- за отработанное время;

- в виде процента от выручки;

- в качестве комиссионного вознаграждения;

- по сдельным расценкам.

При расчете среднего заработка учитывается денежное вознаграждение, выплаченное в качестве гонорара в редакциях СМИ и организациях сферы культуры и искусств.

- сверх установленных норм;

- в выходные, праздничные дни;

- ночные часы (с 23:00 до 06:00).

Доплата сотрудникам за работу во вредных/опасных условиях включается в расчет среднего заработка в общем порядке.

Сумма премии включается в расчет среднего заработка при условии, что выплата начислена за выполнение сотрудником трудовых показателей, а также по прочим основаниям, связанным с должностными обязанностями работника. Премия включается в средний заработок по дате начисления, а не фактической выплаты.

Что не входит в средний заработок

Из расчета среднего заработка исключаются суммы, выплаченные в пользу сотрудника, но не относящиеся к оплате труда, в частности:

- материальная помощь;

- компенсация стоимости питания;

- оплата проезда, обучения;

- предоставление сотруднику путевок в санаторно-курортные учреждения, на развлекательные

- мероприятия в кино, театр, на концерт, т.п.

- пособие в связи с временной нетрудоспособностью (в том числе в связи с беременностью).

В случае если в течение расчетного периода сотрудник получил суммы вознаграждения (в том числе в натуральной форме), не связанные с выполнением ним трудовых обязанностей, такие суммы в расчете среднего заработка не учитываются.

Кроме того, из расчетного периода исключается время отсутствия сотрудника на работе в связи с:

- временной нетрудоспособностью;

- простоем по вине работодателя либо по причинам, не зависящим от сторон;

- необходимостью ухода за ребенком-инвалидом.

Как рассчитать средний заработок

Размер среднего заработка определяется на основании показателя среднедневной зарплаты, которая, в свою очередь, рассчитывается по формуле:

СрЗар = Доход / 12 мес. / 29,3,

где Доход – сумма дохода, полученная сотрудником за отчетный период (12 предыдущих месяцев);

29,3 – фиксированный показатель среднего количества календарных дней в месяце.

Рассмотрим пример. Сотрудник ООО «Сатурн» Кононов оформил отпуск на 10 дней – с 1 по 10 ноября 2022 года.

Для расчета отпускных бухгалтеру необходимо определить средний заработок Кононова за расчетный период – с 01.11.2017 по 31.10.2022.

За отчетный период Кононову начислена зарплата и премия в общей сумме 252.830 руб.

Размер среднего заработка Кононова составляет:

252.830 руб. / 12 мес. / 29,3 = 719,08 руб.

В случае если в течение расчетного периода сотрудник находился в отпуске по уходу за ребенком, отсутствовал на работе по причине простоя либо болезни, а также в прочих случаях наличия в расчетном периоде исключаемых периодов, расчет среднего заработка производится по формуле:

СрЗарс исключаемыми периодами = Доход : (ЧислМес * 29,3 + 29,3 / (ДнМес *ДнПр)),

где Доход – годовой доход сотрудника за расчетный период;

ЧислМес – количество месяцев в течение года, которые сотрудник отработал полностью;

ДнМес – полное число календарных дней в месяце с исключаемым периодом;

ДнПр – количество календарных дней в месяце за вычетом исключаемого периода.

Рассмотрим пример. 05.11.2022 года сотрудник ООО «Монолит» Коврижкин увольняется по собственному желанию. В день увольнения работодатель обязан выплатить Коврижкину компенсацию за 5 дней неиспользованного отпуска, рассчитанную по среднему заработку.

Расчетный период для определения среднего заработка — с 01.11.2017 по 31.10.2022.

В течение расчетного периода Коврижкин был на больничном с 11 по 15 июня 2022 года (5 дней) и с 15 по 21 октября 2022 года (7 дней). Остальные 10 месяцев отчетного периода Коврижкин отработал поностью.

Общий доход Коврижкина за отчетный период – 304.420 руб. (без учета пособия в связи с нетрудоспособностью, сумма которого в расчете общего дохода не учитывается).

Для расчета среднего заработка Коврижкина бухгалтеру ООО «Монолит» потребуется определить количество дней в месяцах с исключаемыми периодами временной нетрудоспособности:

- июнь 2022 года – всего 30 календарных дней, 5 из который сотрудник находился на больничном (30 – 5 = 25);

- октябрь 2022 года – всего 31 календарный день, 7 из который сотрудник находился на больничном (31 – 4 = 24).

Определим средний заработок для расчета компенсации Коврижкину за неиспользованный отпуск:

304.420 руб. (10 мес. * 29,3 + 29,3 / ( (30 дн. + 31 дн.) * (25 дн.+ 24 дн.)) = 962,01 руб.

Как рассчитать средний заработок для пособия по беременности и родам

При расчете среднего заработка для определения размера пособия по беременности и родам используется следующая формула:

СрЗарпособие по БиР = Доход : 730,

где Доход – общая сумма дохода, полученная работником за отчетный период (24 месяца, предшествующих месяцу открытия больничного по беременности).

В средний заработок, рассчитываемый для пособия по беременности, входят все выплаты в пользу сотрудника, при условии, что на эти выплаты начислялись взносы в ФСС.

Таким образом, доход, определяемый при расчете среднего заработка для пособия по беременности, включает:

- зарплату;

- премии, бонусы;

- доплату за пераработку, работу в выходные, праздничные дни, ночные смены, т.п.;

- отпускные;

- материальную помощь свыше 4.000 руб.;

- суточные, выплаченные в период командировки;

- прочие выплаты, на которые были начислены страховые взносы.

Рассмотрим пример. 12.10.2022 года сотрудница ООО «Юнона» Федотова предоставила в бухгалтерию больничный лист по беременности и родам сроком на 140 календарных дней.

Расчетным периодом для определения среднего заработка является период с 01.10.2016 года по 30.09.2022 года.

За указанный период Федотовой были начислены следующие суммы:

- зарплата – 415.920 руб.;

- доплата за переработки – 20.880 руб.;

- отпускные – 12.033 руб.

Все вышеперечисленные выплаты включаются в расчет среднего заработка, который определяется так:

(415.920 руб. + 20.880 руб. + 12.033 руб.) / 730 = 614,84 руб.

Источник: online-buhuchet.ru