Каждый год предприятие составляет годовую итоговую финансовую отчетность – бухгалтерский баланс и отчет о прибылях и убытках. В этой статье мы рассмотрим, как читать бухгалтерский баланс, а вот в этой статье, Вы можете изучить как читать отчет о финансовых результатах (ранее — отчет о прибылях и убытках).

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс содержит информацию о финансовом состоянии и результатах деятельности предприятия на определенный момент времени. Из бухгалтерского баланса можно узнать, откуда поступили вложенные в данный бизнес средства и куда они были размещены на момент составления баланса.

Бухгалтерский баланс отражает все операции, производимые в ходе хозяйственной деятельности предприятия, поэтому, для его анализа, важно правильно читать бухгалтерский баланс.

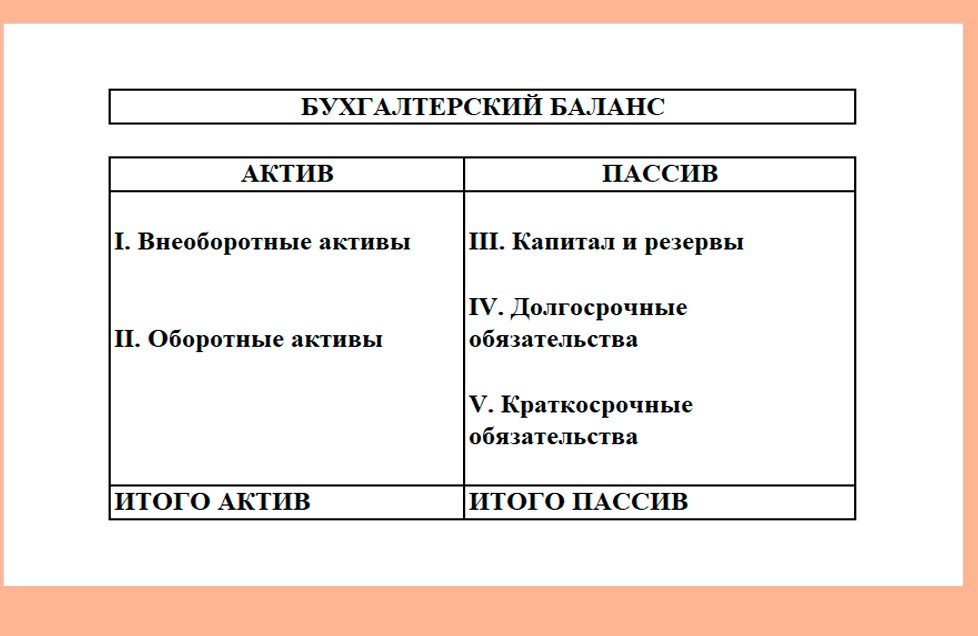

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Они, в свою очередь, подразделяются еще на разделы. Давайте их рассмотрим.

Бухучет для начинающих. Актив и пассив баланса. Счет и двойная запись.

АКТИВЫ

Активы – это все материальные ресурсы, имеющие денежную стоимость и находящиеся в распоряжении предприятия. Активы подразделяются на материальные и нематериальные активы.

Материальные активы – это имущество предприятия (например, здания, оборудование, машины, автомобили, запасы сырья).

Под нематериальными активами понимается – владение каким-либо правом (например, патентом или правом на получение прибыли в будущем).

Все включенные в бухгалтерский баланс активы имеют денежную оценку. Однако такие важные факторы, как управленческие способности персонала, хорошие производственные отношения и моральное состояние, нельзя включить в бухгалтерский баланс.

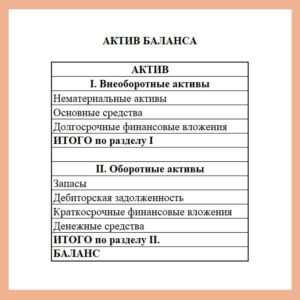

Актив баланса включает следующие разделы:

Внеоборотные активы имеют достаточно высокую стоимость и длительный срок использования предприятием (здания, сооружения, земля, машины, оборудование, транспортные средства и т.д).

Из-за того, что стоимость внеоборотных активов очень высока, ее не вычитают из прибыли в год приобретения, а распределяют на ожидаемый срок эксплуатации в виде амортизационных отчислений.

Оборотные активы – это денежная наличность и статьи баланса, которые можно быстро и легко перевести в наличные средства. Оборотные активы призваны обслуживать процессы производства и обращения. То есть, это те активы, которые можно быстро «обернуть» в деньги. Примером оборотных активов являются запасы готовой продукции и дебиторская задолженность (задолженность клиентов перед предприятием).

Кроме того, в этом разделе отражаются статьи, характеризующие величину НДС по приобретенным ценностям.

ПАССИВЫ

Пассивы – это финансовые обязательства предприятия. Они возникают при использовании кредитов или ссуд. В зависимости от срока погашения различают краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства — это кредиторская задолженность, подлежащая погашению в течение одного года (задолженность торговым кредиторам, банковский овердрафт).

Долгосрочные обязательства – это кредиторская задолженность, подлежащая погашению более чем через один год. К долгосрочным обязательствам относятся: банковские кредиты, невыплаченные суммы по лизингу и т.д.

Баланс составляется из проводок! Желательно пониматься принцип составления бухгалтерских проводок. Даже управленческий баланс составляется из принципов двойной записи!

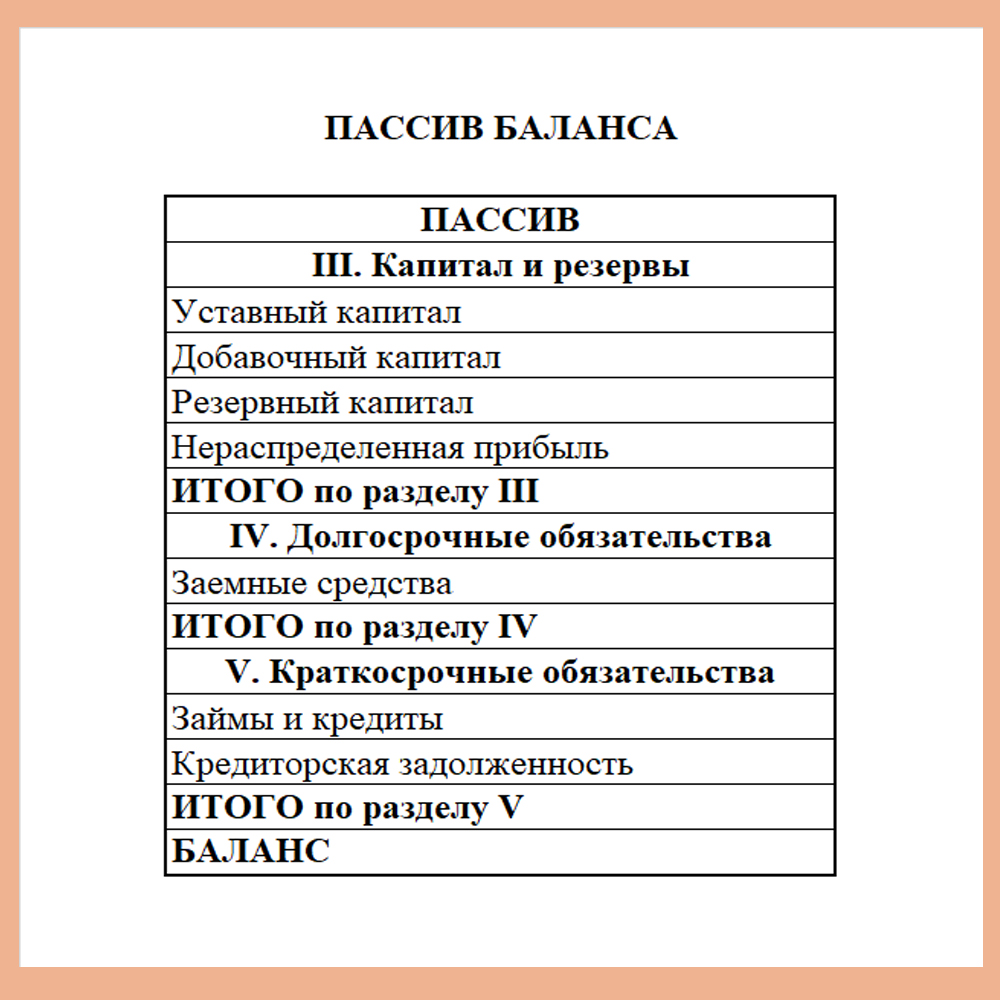

Пассив баланса состоит из трех разделов:

«Капитал и резервы» — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года.

«Долгосрочные обязательства» — предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

«Краткосрочные обязательства» — содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся статьи 98 «Доходы будущих периодов» и 96 «Резервы предстоящих расходов».

ПРИЗНАКИ «ХОРОШЕГО» БАЛАНСА

В общих чертах признаками «хорошего» баланса являются:

- валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

- темпы прироста (в %) оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

- собственный капитал организации в абсолютном выражени должен превышать заемный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской чуть выше;

- доля собственных средств в оборотных активах должна быть более 10%;

- в балансе должна отсутствовать статья «Непокрытый убыток», т.е. цифра по строке баланса 470 должны быть без скобок.

Вашему вниманию курсы обучения по тематике статьи

| Научиться быстро ориентироваться в проводках, составлять ОСВ, баланс, отчет о финансовых результатах | Экспресс-курс От проводок до баланса |

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |

Источник: marina-prophet.ru

какие счета входят в актив и пассив баланса

Бухгалтерский баланс: активы, пассивы, структура и виды

Баланс предприятия можно без преувеличения назвать основным бухгалтерским отчетом. Он состоит из активов и пассивов, которые показывают, в каком состоянии находятся финансовые дела организации. Наша статья поможет начинающим бухгалтерам разобраться в структуре, составляющих частях и разделах баланса.

Что такое бухгалтерский баланс

Бух. баланс — это отчет, в котором указаны финансовые показатели компании, а именно остатки на бухгалтерских счетах по состоянию на какую-либо дату.

Чаще всего организации составляют следующие виды баланса:

Баланс наглядно показывает финансовое состояние компании. Если сравнить его с аналогичным отчетом, составленным, например, год назад, можно отследить динамику развития организации.

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива. Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Форма бухгалтерского баланса (бланк)

Прежде бланк баланса носил официальное название «Форма № 1». Но в 2011 году Минфин внес изменения, и теперь он называется просто «Бухгалтерский баланс». Тем не менее, прежнее наименование до сих пор бытует среди специалистов.

Действующая форма баланса утверждена приказом Минфина России от 02.07.10 № 66н. Существует вариант, который в общем случае используется всеми компаниями (приведен в приложении № 1 к данному приказу). Каждая строка обозначена специальным кодом. Например, нематериальные активы — 1110, запасы — 1210, краткосрочные заемные обязательства — 1510 и т.д.

Для организаций, которые вправе применять упрощенные способы ведения учета и сдавать упрощенную отчетность, разработана отдельная форма баланса. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2020 год, то ее надо сдать не позднее 31 марта 2021 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но сейчас эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2021 году надо сдавать только в ИФНС.

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

В 2021 году исключение не сделано даже для субъектов малого предпринимательства. Отчитаться за 2020 год они вправе только одним способом — по интернету (см. «Льгота для малого бизнеса больше не действует: баланс за 2020 год придется сдать на общих основаниях»). Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Получив отчетность, инспекторы анализируют ее. Они изучают активы и пассивы, и сопоставляют их с информацией, отраженной в налоговых декларациях. Структура бух баланса позволяет сотрудникам ИФНС составить общее представление о состоянии дел компании.

Бухгалтерский баланс (актив и пассив, разделы, виды)

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

Баланс в бухгалтерском учете: что это такое, из каких разделов он состоит и для чего предназначен

Бухгалтерский баланс — это важнейший документ из области финансовой отчетности организации. В соответствии с общероссийскими и международными правилами, в подобных бланках должны быть отражены данные об активах, обязательствах и собственных капиталах фирмы. Нетрудно догадаться, что в процессах грамотной и всесторонней разработки таких свидетельств заинтересованы как сами предприниматели, так и, например, государственные инспектора. С помощью рассматриваемой документации специалист без труда проведет анализ результатов деятельности компании за исследуемый временной промежуток.

Что такое баланс в бухгалтерском учете, и как он характеризует предприятие в целом

Под данным термином принято понимать табличный вариант расшифровки экономических показателей бренда в рамках определенных дат. Бухбаланс состоит из двух модулей. В первой части содержатся вкладки с информацией, какие вещи находятся в распоряжении организации, второй раздел посвящен пассивам — источникам приобретения тех или иных активов. Нетрудно догадаться, что деятельность специалистов-бухгалтеров заключается в том числе и в отражении имущественных потерь и приобретений, с соблюдением равенства между указанными параметрами. Какое-либо особо заметное несоответствие, например, вызовет вопросы при первой же проверке, отправленной от лица Федеральной налоговой службы.

Последние изменения

- запрет на использование показателя «миллион рублей» — теперь отчетность принимает во внимание только тысячи;

- необходимость предоставления выкладок об аудиторской организации, ответственной за проведение профильных проверок;

- замена пункта ОКВЭД на ОКВЭД-2 в шапке бланка — достаточно специфичный момент, просто облегчающий некоторые аспекты работы современных бухгалтеров.

Кроме того, несколько лет назад правительственные органы утвердили и опубликовали постановление, запрещающее предпринимателям сдавать отчеты в бумажном виде. Теперь весь документооборот реализуется в цифровом, электронном формате.

Классификация бухгалтерских балансов

Нетрудно догадаться, что такое, максимально комплексное и широкое понятие как бухбаланс, включает в себя огромное количество самых разнообразных выкладок. Разнообразие подобной отчетности обусловлено разными причинами. Современные специалисты, привыкшие взаимодействовать с такой документацией, привыкли к классической системе ее деления на определенный перечень групп, в зависимости от всяческих характеристик:

- способ отображения данных;

- момент составления;

- объем включаемых сведений;

- прямое назначение;

- свойства исходной информации и так далее.

Когда и кому сдаётся бухбаланс

Нетрудно догадаться, что основные стороны, заинтересованные в получении рассматриваемых бумаг — это представители Федеральной налоговой службы, а также топ-менеджеры, руководители, актуальные инвесторы и будущие вкладчики компании. По общеустановленным нормативам отчетность такого формата направляется в ФНС раз в год, в любой день марта. Такое положение закреплено в п. 2 ст.

18 Федерального закона №402-ФЗ от 06.12.2011. Однако, если юридическое лицо начало свою работу, например, во втором или третьем квартале, его уведомительный период сократится до трех месяцев. Аналогичным исключением из общих регламентов является ситуация, в рамках которой корпорация заявила о ликвидации. Тогда крайней датой отчетной границы станет день внесения сопутствующих сведений в ЕГРЮЛ.

Сколько разделов включает в себя бухгалтерский баланс организации, и как он показывает состояние предприятия

Как уже говорилось ранее, по нормам современного российского законодательства, бухбаланс всегда состоит из двух основных частей. Первый параграф бланка содержит информацию об активах той или иной компании, которые, к слову, также делятся на:

- внеоборотные — средства, применяемые фирмой в течение длительного временного периода;

- оборотные — имущество, пребывающее в постоянной динамике, и учитываемое в разовом формате.

Вторая категория посвящена пассивам, характеризующим источники финансирования корпорации. Нетрудно догадаться, что она тоже классифицируется на определенное количество пунктов:

- чистые капиталы и резервы;

- долгосрочные экономические обязательства;

- краткосрочные долги, активно меняющиеся участки кредитов, займов и ссуд.

Современные бренды ведут подобную, многосоставную и достаточно запутанную отчетность, исключительно с задействованием профессионального программного обеспечения. Разработкой коммерческого ПО, предназначенного, в том числе и для бухгалтерии, занимается российский бренд «Клеверенс». Пакеты софта «Склад-15» и «Магазин-15» включают в себя огромное количество самых разных инструментов, позволяющих разобраться с бухучетом, а также заняться повсеместной автоматизацией всевозможных рутинных бизнес-процессов.

Понятие и значение статей бухбаланса

Итак, бухгалтерский баланс предприятия — это учет сводки показателей, отражающих финансовое состояние какой-либо конкретной фирмы. Как уже говорилось ранее, разрабатывается он в виде таблицы, которая попросту не может быть оформлена без различных профильных сокращений. О каждой аббревиатуре любого параметра отчетности рассказано, например, в Приказе Минфина России от 02.07.2010 №66-Н. Предметно разобраться с выкладками, предложенными в данном правоприменительном регламенте, получится только у человека, обладающего нужным объемом умений, знаний, навыков и квалификаций. Даже такая простая категория уведомления как внеоборотные активы, по закону должна включать в себя целый перечень разнообразных строк:

- нематериальные средства;

- итоги исследований, тестов и разработок;

- поисковые модули;

- материальные элементы;

- классические виды ОС;

- доходные вложения;

- взаимодействия с ценностями;

- экономическое субсидирование;

- отложенные налоговые льготы.

А ведь есть еще и другие графы: капиталы, резервы, долгосрочные обязательства, краткосрочные кредиты, запасы, НДС, дебиторские задолженности и так далее. Все они требуют максимально предметного разбора, а какие-либо ошибки, допущенные мастером, занимающимся оформлением бумаг, в обязательном порядке приведут к неприятностям для всей компании.

Состав статей бухбаланса

Как уже говорилось ранее, разобраться с вопросом о том, в чем состоит назначение бухгалтерского баланса, и как называется его левая часть, должен абсолютно каждый предприниматель, желающий избежать проблем, исходящих от сотрудников Федеральной налоговой службы. Общие сведения можно получить, например, из ПБУ 4/99, утв. Приказом Минфина от 06.07.1999 №43-Н. В рамках данного правоприменительного регламента приводятся следующие, обязательные к исполнению правила:

- полная достоверность, корректность, нейтральность и грамотность исходных данных, вносимых в таблицы;

- соблюдение принципов существенности, с принятием во внимание выкладок из предыдущих отчетных периодов;

- подтверждение годовых уведомлений посредством результатов, полученных в течение или благодаря инвентаризации;

- отсутствие необходимости в сворачивании дебетовых и кредитовых остатков, обозначенных в рамках квартальных границ;

- указание параметров ОС и НМА с задействованием нормативов, касающихся остаточной стоимости.

Подобных рекомендаций в правительственных постановлений много, и каждая из них соблюдается буквально беспрекословно. Нетрудно догадаться, что опытный эксперт из Федеральной налоговой службы, занимающийся приемкой и разбором подотчетных бумаг, с легкостью заметит любые несоответствия. В лучшем случае выкладки будут отправлены обратно, с комплексом сопутствующих пометок, а в худшем бренд столкнется со штрафом и дополнительной инспекцией.

Форма бухгалтерского баланса

В 2021 году регламенты составления бухбаланса подверглись существенным изменениям. Заключались они в следующем:

- все суммовые параметры теперь предоставляются в формате «тысяча рублей», без понятий о «миллионе»;

- пункт ОКВЭД, присутствующий в шапке бланка, был заменен на ОКВЭД-2, что слегка облегчило работу многих бухгалтеров;

- теперь компании должны адресовать сведения о проведенных аудиторских проверках, рассказывая, в том числе и о фирмах, занимавшихся исследованиями.

Главное постановление коснулось системы сдачи отчетности. По новым законам бумажные версии унификаций приравнены к своим электронным аналогам. Проще говоря, специалисты могут отправлять выкладки в цифровом формате, правда, после их заверения путем проставления УКЭП.

Пример построения бухбаланса

Ответ на вопрос о том, что такое разделы бух. баланса предприятия — это ключ к успешному взаимодействию с органами ФНС, а также лицами, заинтересованными в повсеместном и грамотном развитии компании. В качестве таковых могут выступать собственники, владельцы, потенциальные инвесторы и нынешние вкладчики. Сам документ выглядит достаточно просто. Он повествует о том, что на 31 декабря 2021 года фирма «Иванов и партнеры» обладает такими активами и пассивами:

- нематериальные объекты — 80 тыс.;

- ОС — 150 тысяч;

- запасенные стройматериалы и продукция — 400 тыс.;

- покупательская задолженность — 150 тысяч;

- деньги в кассе и на расчетных счетах — 200 тыс.;

- уставной капитал — 500 тысяч;

- нераспределенный доход — 75 тыс.;

- долгосрочный долг по кредитованию — 300 тысяч.

Причем все перечисленные графы, как уже говорилось ранее, заносятся в единую таблицу. Оформление представленной бумаги — это сложный процесс, справиться с которым на достойном уровне помогает специализированное товароучетное программное обеспечение. Выпуском обозначенных программ занимается, в том числе и российская компания «Клеверенс». Брендовые модули «Склад-15» и «Магазин-15» уже настроены для работы, а также повсеместной оптимизации всевозможных рутинных бизнес-процедур.

Скачать образец бухгалтерского баланса и форму финансовой отчетности

Загрузить образцовую ведомость для собственного пользования можно, например, тут. Аналогичные выкладки представлены также на этой странице, с подробной расшифровкой всех операций по определенному предприятию. Правда, стоит понимать, что каждая фирма обладает собственными, характерными особенностями, касающимися также и ведения подобной документации. У практически всех организаций и юридических лиц есть свои статьи доходов и расходов, отражаемых в уникальном, специализированном порядке. Однако предложенные шаблоны с легкостью используются для банального ознакомления и получения информации о том, как нужно правильно взаимодействовать с рассматриваемыми типами бумаг.

Другие внеоборотные активы — что это в балансе и бухучете

Согласно с текущим законодательством Российской Федерации, к числу таковых принадлежат:

- вклады, учитываемые на субсчетах счета 08;

- предметы оборудования, подготавливаемого к коммутации и установке;

- транспортно-заготовительные траты;

- разовые паушальные платежи;

- суммированные параметры начисленных авансовых платежей;

- предварительная оплата каких-либо работ, товаров и услуг.

Проще говоря, в данную графу вписываются все показатели, не нашедшие своего места в других пунктах раздела, идущего под номером один.

Текущие пассивы: строка 1500

Определенная часть бухгалтерского баланса является документом, изначально сложным для подробного разбора и понимания. Так, например, неопытные бухгалтера регулярно путаются с процессами, касающимися отражения наличествующих пассивных элементов предприятия. Дело в том, что в сопроводительной и законодательной документации такой термин отражается достаточно слабо, без подробных инструкций. Однако на самом деле дела обстоят максимально просто. Статус нужного элемента здесь получает параграф 1500, представляющий собой суммарное значение граф 1510, 1520, 1540, 1550 и 1530.

Ответы на популярные вопросы

К числу самых распространенных затруднительных моментов у лиц, ведущих финансовую отчетность предприятия, относятся следующие дилеммы:

- Что будет, если не сдать бухбаланс? Ответ приводится, например, в п. 1 ст. 126 НК РФ и п. 1 ст. 15.6 КоАП РФ. Упомянутые правоприменительные регламенты рассказывают о штрафах в размере 200 и 300-500 рублей соответственно.

- Какие бумаги входят в состав обязательной отчетности? Этот перечень приводится в ПБУ 4/99, и включает в себя не только саму ББ-документацию, но и уведомления об экономических результатах и различные приложения.

- Где и как отражаются нематериальные активы фирмы? Статус нужного раздела получает строка 1110 (по крайней мере, по рекомендациям, описанным в Приказе Минфина №66-Н).

Остальные моменты у более или менее опытных бухгалтеров затруднений, как правило, не вызывают.

Итоги

После того как мы дали определение бухгалтерскому балансу предприятия, пояснили, что это такое, строение его структуры и содержания, стало очевидно, что понимание такого рода отчетности — ключ к организации успешной системы учетного документооборота. Интерес к подобным бумагам проявляют не только специалисты из ФНС, но и владельцы, инвесторы и потенциальные вкладчики корпорации.

Источник: www.cleverence.ru