При расчете средней заработной платы для начисления отпускных какие виды премий (например, за качество работы или в честь профессионального праздника и т.д.) учитываются, а какие нет? И входят ли в этот расчет периоды нерабочих оплачиваемых дней по Указу президента, связанных, например, с самоизоляцией по ковиду или которые были объявлены таковыми в период с 04 по 07 мая 2021?

Ответ: Для отпускных, компенсаций за неиспользованный отпуск, оплаты командировок, выходных пособий премии учитывайте так (п. 15 Положения о среднем заработке, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Премию по итогам года учитывайте, если она начислена за год, предшествующий отпуску, командировке и т.п. Когда она начислена — в расчетном периоде или после — не важно.

Пример. Учет годовой премии при расчете отпускных

Работник уходит в отпуск с 11.01.2021. Расчетный период — с 01.01.2020 по 31.12.2020. Ему начислены две годовые премии: 29.01.2021 — за 2020 г. и 31.01.2020 — за 2019 г.

Какие выплаты включаются в расчет среднего заработка?

Премия за 2019 г. при расчете отпускных не учитывается. Премия за 2020 г. должна быть учтена. Она начислена после выплаты отпускных, поэтому отпускные надо пересчитать и доплатить.

Квартальную, ежемесячную и полугодовую премии, начисленные в расчетном периоде, включайте в расчет только по одной за каждый показатель премирования. Например, за один месяц можно учесть одну премию за количество продаж и одну за объем выручки в том же месяце.

Пример. Учет квартальной и полугодовой премий при расчете отпускных

Работник уходит в отпуск с 13.08.2021. В расчетном периоде — с 01.08.2020 по 31.07.2021 ему начислены две премии — по итогам работы в 3 квартале 2020 г. и в первом полугодии 2021 г.

При расчете отпускных обе премии учитываются полностью.

Пример. Учет ежемесячной премии при расчете отпускных

Работник уходит в отпуск с 04.06.2021. Ежемесячно ему начисляются две премии: одна — за количество продаж и одна — за объем выручки.

Расчетный период — с 01.06.2020 по 31.05.2021. В расчет отпускных можно включить 12 премий за количество продаж и 12 премий за объем выручки.

Разовые премии, начисленные в расчетном периоде, учитывайте, если они предусмотрены в положении о премировании или другом локальном нормативном акте. Премии к праздникам в расчет среднего заработка не включайте (п. 3 Положения о среднем заработке).

Если в расчетном периоде отработаны не все дни, полностью учитывайте только премии, начисленные с учетом отработанного времени. Остальные премии — пропорционально отработанному времени (п. 15 Положения о среднем заработке, Письмо Минздравсоцразвития от 26.06.2008 N 2337-17).

Пример. Учет премии при не полностью отработанном расчетном периоде при расчете отпускных

Работник уходит в отпуск с 10.03.2021. В расчетном периоде — с 01.03.2020 по 28.02.2021 — ему начислена премия 20 000 руб. за 4 квартал 2020 г. без учета фактически отработанного времени. В июле 2020 г. он был в отпуске 28 дней, из которых 20 рабочих, а в феврале 2021 г. проболел 10 дней, из которых 8 рабочих.

Порядок расчета средней зарплаты снова изменили: как теперь рассчитывать отпускные?

Из 246 рабочих дней расчетного периода он отработал только 218 день (246 дн. — 20 дн. — 8 дн.). При расчете отпускных премия учитывается в размере 17 723,58 руб. (20 000 руб. / 246 дн. x 218 дн.).

При исчислении среднего заработка из расчетного периода исключаются нерабочие дни согласно Указам Президента РФ и Закону РФ (в которые работник не трудился) и начисленные за это время суммы (пп. «е» п. 5 Положения, Письмо Роструда от 20.07.2020 N ТЗ/3780-6-1, Информация Минтруда России).

Если же работник в период действия Указов не освобождался от работы и в табеле учета рабочего времени у него указаны рабочие дни, то этот период и суммы выплат за него учитываются при исчислении среднего заработка.

Пример. Работнику предоставлен ежегодный основной оплачиваемый отпуск продолжительностью 14 календарных дней (с 15 по 28 июня 2021 г.). Его должностной оклад составляет 60 000 руб. Иные выплаты, учитываемые при расчете среднего заработка для оплаты отпуска, у работника отсутствуют. Он не работал 24 июня и 1 июля 2020 г., а также с 4 по 7 мая 2021 г. Нерабочие дни оплачены в сумме 18 097,42 руб.

Иные периоды и суммы, исключаемые при определении среднего заработка для оплаты отпуска, отсутствуют.

В рассматриваемом случае из расчетного периода исключаются один день в июне 2020 г., один день в июле 2020 г. и четыре дня в мае 2021 г. Таким образом, работник отработал девять полных календарных месяцев и три неполных месяца. Количество календарных дней, которое приходится на время, отработанное в июне 2020 г., — 29 дн. (30 дн. — 1 дн.), в июле 2020 г. — 30 дн. (31 дн. — 1 дн.), в мае 2021 г. — 27 дн. (31 дн. — 4 дн.).

Для расчета среднедневного заработка используется количество календарных дней в не полностью отработанных месяцах:

в июне 2020 г. — 28,32 дн. (29,3 / 30 дн. x 29 дн.);

в июле 2020 г. — 28,35 дн. (29,3 / 31 дн. x 30 дн.);

в мае 2021 г. — 25,52 дн. (29,3 / 31 дн. x 27 дн.).

Исходя из изложенного средний дневной заработок работника равен 2 029,27 руб. ((60 000 руб. x 12 мес. — 18 097,42 руб.) / (29,3 x 9 мес. + 28,32 дн. + 28,35 дн. + 25,52 дн.)).

Сумма отпускных определяется путем умножения среднего дневного заработка на количество календарных дней отпуска (п. 9 Положения). Таким образом, в рассматриваемой ситуации сумма отпускных, начисленная работнику, составляет 28 409,78 руб. (2 029,27 руб. x 14 дн.).

Не нашли ответа на свой вопрос?

Источник: consaltika.ru

Годовые премии: как отражать в бухгалтерском и налоговом учете, как включать в расчет больничных и отпускных

Получение премии всегда приятное событие. А если эта премия по итогам работы за год, то по факту получается, что это 13-я заработная плата. И особенно приятно получать годовую итоговую премию до наступления нового года.

Но у бухгалтера при расчете и выплате годовой премии помимо радостных эмоций присутствует и некоторая озабоченность: как правильно учесть и отразить эту премию в учете? Как потом ее учитывать при расчете отпускных и больничных пособий? И может, есть какие то варианты учета и отражения премиальных выплат по итогам года? Обсудим эти вопросы в нашей статье.

Что такое премия

Согласно Трудовому кодексу РФ:

Премия – это выплата стимулирующего характера, которая может входить в заработную плату работника, предусмотренную трудовым договором.

Заметьте… «может». Значит может и не входить. То есть, выплата премии – это право работодателя, а не обязанность. И вопрос о том, платить или не платить премии своим сотрудникам, и если платить, то в каком размере — каждый работодатель решает самостоятельно.

Прежде всего, договоримся, что в нашей статье речь пойдет о выплате производственной премии по итогам работы каждого сотрудника. То есть, это не разовая премия к празднику или «просто так», а конкретно вознаграждение за определенные трудовые достижения.

Налоговый и бухгалтерский учет премий

- документы, подтверждающих отношение выплат в виде премий к системе оплаты труда в организации . Для этого выплаты должны быть установлены в трудовых договорах с работниками или трудовые договоры должны содержать ссылку на локальный нормативный акт, регулирующий обязанности работодателя в части оплаты и (или) стимулирования труда работников;

- документы, подтверждающие достижение работниками конкретных показателей оценки труда (фактически отработанное время, количество созданных трудом материальных ценностей, суммы полученных с привлечением труда доходов и пр.);

- первичные документы о начислении конкретных сумм выплат в пользу работников по действующей в организации системе оплаты труда, оформленные в соответствии с законодательством.

Получается, что если выплаченные премии произведены работникам в соответствии с трудовым (коллективным) договором или Положением о премировании, а приложенные к расчеты премии документы свидетельствуют о том, что данные работники выполнили необходимые условия для получения премии, но независимо от того, что такая премия выплачена к Новому году она может быть включена в расходы по налогу на прибыль.

Если же выплату премии не обосновали в соответствии с трудовым (коллективным) договором или Положением о премировании, а в Приказе на выплату премии указано, например, что премия выплачена в связи с праздником — Новым годом, то, такую премию в налоговые расходы нельзя, так как такие выплаты не соответствуют требованиям ст. 252 НК РФ.

Для целей бухгалтерского учета производственные премии, являющиеся частью заработной платы, учитываются на тех же счетах учета, на которых отражена и окладная часть.

Налогообложение премий

НДФЛ

Любая премия является доходом работника. Поэтому при ее выплате работодатель в качестве налогового агента обязан исчислить, удержать НДФЛ и перечислить его в бюджет.

Так как премия является составной частью дохода в виде оплаты труда, то датой получения работником дохода в виде премии признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Соответственно, НДФЛ с премии нужно удержать на дату ее выплаты, а налог в бюджет перечислить не позднее следующего рабочего дня после выплаты.

Страховые взносы

Премиальные начисления и выплаты за производственные показатели облагаются всеми страховыми взносами в общеустановленном порядке (ст. 420 НК РФ, Федеральный закон (125-ФЗ от 24.07.1998).

Как учитывать годовую премию

При расчете отпускных

Оплату отпуска определяют из расчета среднего заработка в порядке, предусмотренным ст. 139 ТК РФ. Правила следующие:

- в расчет среднего заработка следует включать все выплаты, предусмотренные системой оплаты труда у работодателя;

- среднедневной заработок определяется как общая сумма доходов за период расчета (расчетный период) — 12 месяцев, предшествующих отпуску, деленную на сумму среднего расчетного количества дней в каждом месяце расчетного периода (если месяц отработан полностью, то это — 29,3 дня).

То есть, премии, которые входят в систему оплаты труда, учитываются в доходе для исчисления среднего заработка при расчете отпускных.

Годовая премия включается в расчет среднего заработка в зависимости от того, полностью ли отработаны расчетный и премиальный периоды.

Можно полность включить в расчет среднего заработка премию, если соблюдаются следующие условия:

- расчетный период полностью отработан, при этом не важно велся расчет премии, исходя из рабочего времени или нет;

Пример 1: сотрудник принят на работу 10 августа 2019 года, он проработал с момента принятия на работу и по текущее время без болезней, отпусков и других нерабочих периодов. С 1 февраля 2021 года он хочет выйти в отпуск. Расчетный период — с 1 февраля 2020 года по 31 января 2021 года. Все это время он отработал полностью. Значит в расчет отпуска войдет вся премия, которую ему начислят за 2020 год.

- расчетный период отработан не полностью, но премиальный период , т.е. период, за который начисляется премия, полностью совпадает с расчетным, а премия начислена с учетом фактически отработанного времени.

Пример 2: Представим, что сотрудник устроился на работу 1 июня 2020 года, а в отпуск решил идти с 18 января 2021 года. Расчетный период для него — с 1 июня по 31 декабря 2020 года, он совпадает с премиальным периодом, а премию за 2020 год он получил из расчета фактически отработанного им времени.

Придется пересчитать премию пропорционально фактически отработанному в расчетном периоде времени , если расчетный период отработан не полностью и при этом:

- премиальный период совпадает с расчетным полностью, но премия была начислена без учета фактически отработанного времени;

Здесь можно использовать данные примера 2, только в этом случае премию сотруднику считают без учета фактического рабочего времени в 2020 году. Тогда придется пересчитать ее. Для этого можно применить следующую формулу:

Сумма премии, которая включается в расчет = Размер премии, начисленной в расчетном периоде / Число рабочих дней в расчетном периоде по производственному календарю * Фактическое число рабочих дней, отработанных работником в расчетном периоде.

- премиальный период не совпадает с расчетным, при этом не важно как рассчитывалась премия, исходя из рабочего времени или нет.

Пример 3: Сотрудник устроился на работу 1 августа 2019 года, 2020 год отработал полностью, ему назначена премия, в 2021 году по семейным обстоятельствам он просит отпуск без сохранения зарплаты на январь, а с 1 февраля ему предоставят очередной отпуск. Расчетный период — с 1 февраля 2020 по 31 января 2021 года. Но этот период не полностью отработан — в январе у работника, так называемый, административный отпуск. Премиальный период (2020 год) с расчетным не совпадает. Значит придется пересчитать размер, включаемой в расчет премии за 2020 год по формуле выше.

В случае, если годовая премия начислена уже после выплаты отпускных или больничных, в расчете которых она должна фигурировать, то надо пересчитать средний заработок и произвести доплату.

При расчете больничных пособий

Оплата больничного также определяется из расчета среднего заработка. Но в отличие от расчета отпускных расчетный период при выплате больничного пособия — два календарных года, предшествующих году начала болезни. При этом длительность расчетного периода всегда составляет 730 дней, какие-либо дни из расчета не исключаются (ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).

Поэтому, годовая премия учитываются при определении среднего заработка для начисления больничного, если она начислена в расчетном периоде (в размере начисленных сумм). Сумма премии, которую можно учесть при расчете больничного пособия, не зависит от того, за какой период она начислена. Важно только то, в каком периоде произошло начисление.

А если начисление годовой премии оформить как выплату ежемесячной?

Что поменяется при расчете отпускных и больничных — ежемесячные премии, которые выплачиваются вместе с зарплатой за данный месяц, при расчете среднего заработка учитываются в следующем порядке:

При расчете больничного

При расчете больничного пособия такая премия полностью включается в заработок того месяца, за который она начислена. То есть, ежемесячная премия, начисленная, например, в декабре 2020 года войдет в расчет среднего заработка при расчете больничного пособия в марте 2022 года, так как данная премия попадает в расчетный период (2020 – 2021).

При расчете отпускных

Для расчета отпускных порядок включения ежемесячной премии зависит от того, отработан ли работником расчетный период полностью или нет.

- если расчетный период отработан полностью, в расчет премия включается в полном размере независимо от того, входит ли период, за который она начислена, в расчетный или нет.

- если расчетный период отработан не полностью, то ежемесячная премия учитывается в расчете отпускных при условии, что период, за который она начислена (премиальный период), полностью входит в расчетный и премия начислена за фактически отработанное время в премиальном (рабочем) периоде.

Подведем итог: для расчета больничного пособия нет разницы — какая премия: годовая или ежемесячная, и не важно отработал ли работник весь расчетный период или нет. Важно, чтобы сама премия входила в расчетный период, определяемый для расчета среднего заработка.

Для расчета отпускных имеет значение и то, какая именно премия: годовая или ежемесячная и то –- полностью ли работником отработан расчетный период, который берется для определения среднего заработка.

- годовая премия

- бухгалтерский и налоговый учет

- отпускные

- пособие по временной нетрудоспособности

- НДФЛ

- страховые взносы

Источник: www.klerk.ru

Учет премий в среднем заработке

В статье разобрали все нюансы учета премий в среднем заработке для отпусков, командировок и прочих отсутствий: от законодательных нюансов до настроек начислений и алгоритмов программы. Рассказали об особенностях учета годовых премий, индексируемых и неиндексируемых премий, а также разобрали возможность учета при расчете среднего не больше одной премии за один показатель.

- Порядок включения премий в средний заработок

- Настройки премий для учета в среднем заработке

- Нюансы учета премий, начисленных пропорционально отработанному времени

- Особенности учета годовых премий

- Учет показателей премирования при расчете среднего заработка

- Индексируемые и неиндексируемые премии

- Как убрать индексацию для премий после переноса данных

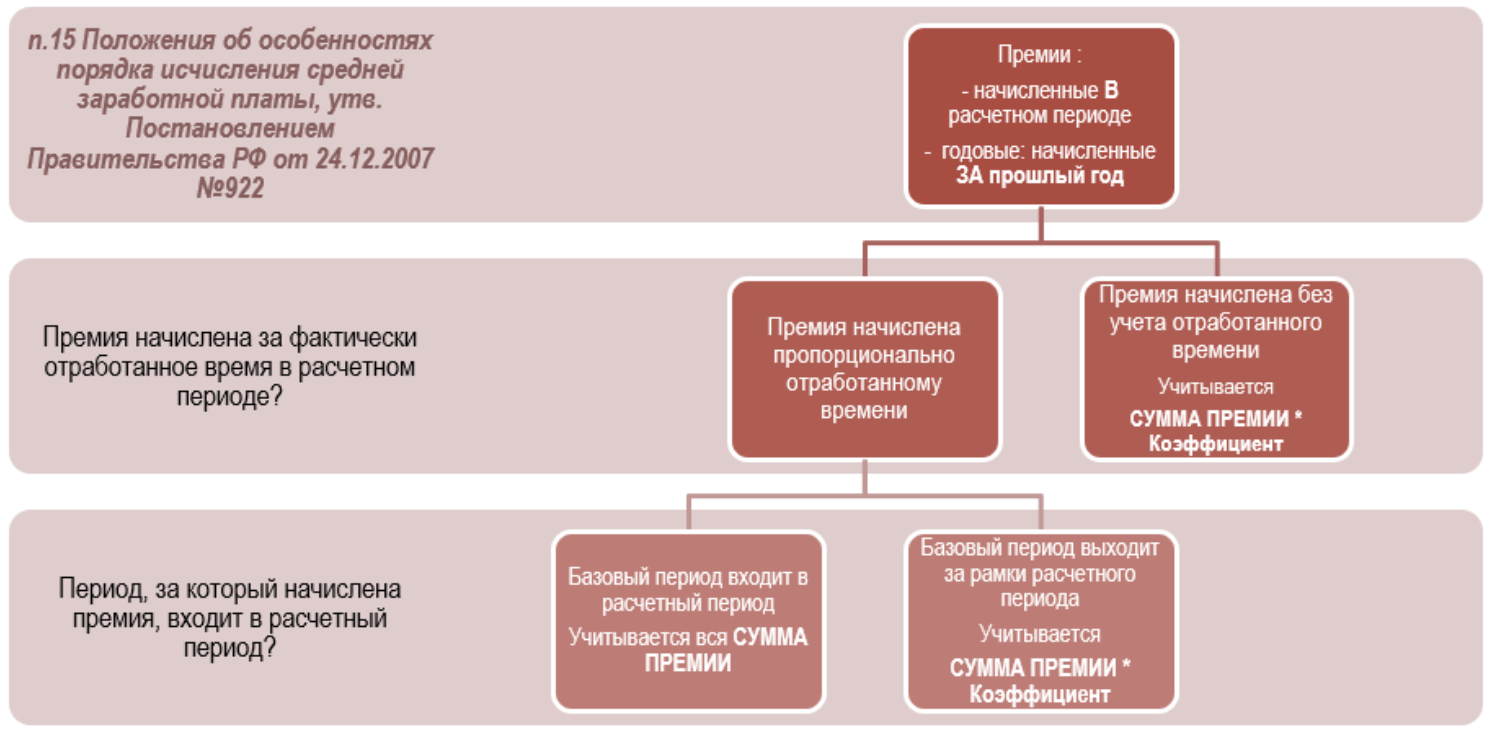

Порядок включения премий в средний заработок

Порядок включения премий в средний заработок

- все премии, кроме годовых, начисленные В расчетном периоде;

- годовые премии, начисленные ЗА прошлый год.

Также все премии условно подразделяются на:

- Премии, начисленные без учета отработанного времени – они включаются в средний заработок не в полной сумме, а с пересчетном на коэффициент отработанного времени в расчетном периоде.

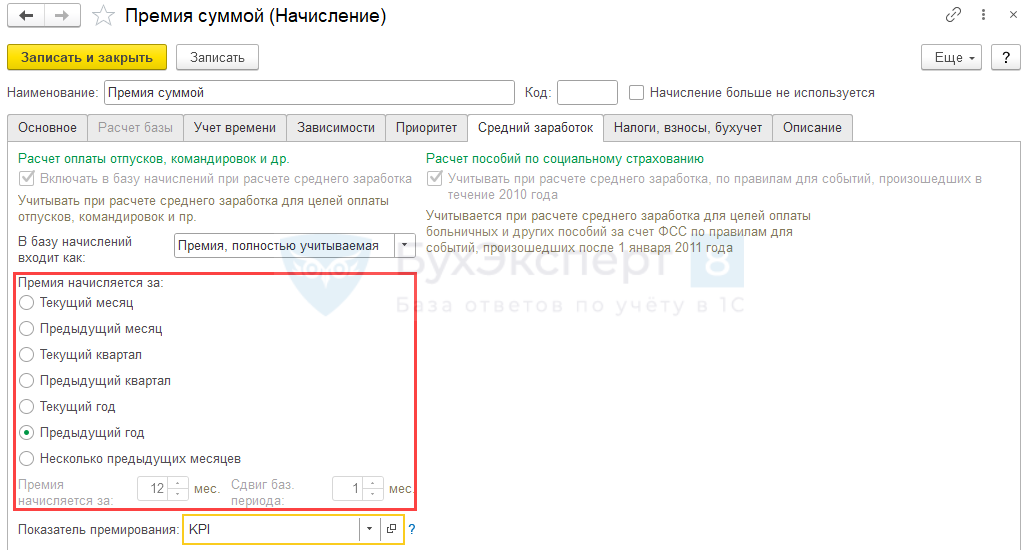

- Премии, начисленные пропорционально отработанному времени – порядок их включения в средний зависит от периода, за который они начислены (базового периода):

- Если базовый период премии полностью входит в расчетный период, премия включается в расчет среднего целиком.

- Если базовый период выходит за границы расчетного, премия включается в расчет среднего с пересчетом на коэффициент отработанного времени.

Настройки премий для учета в среднем заработке

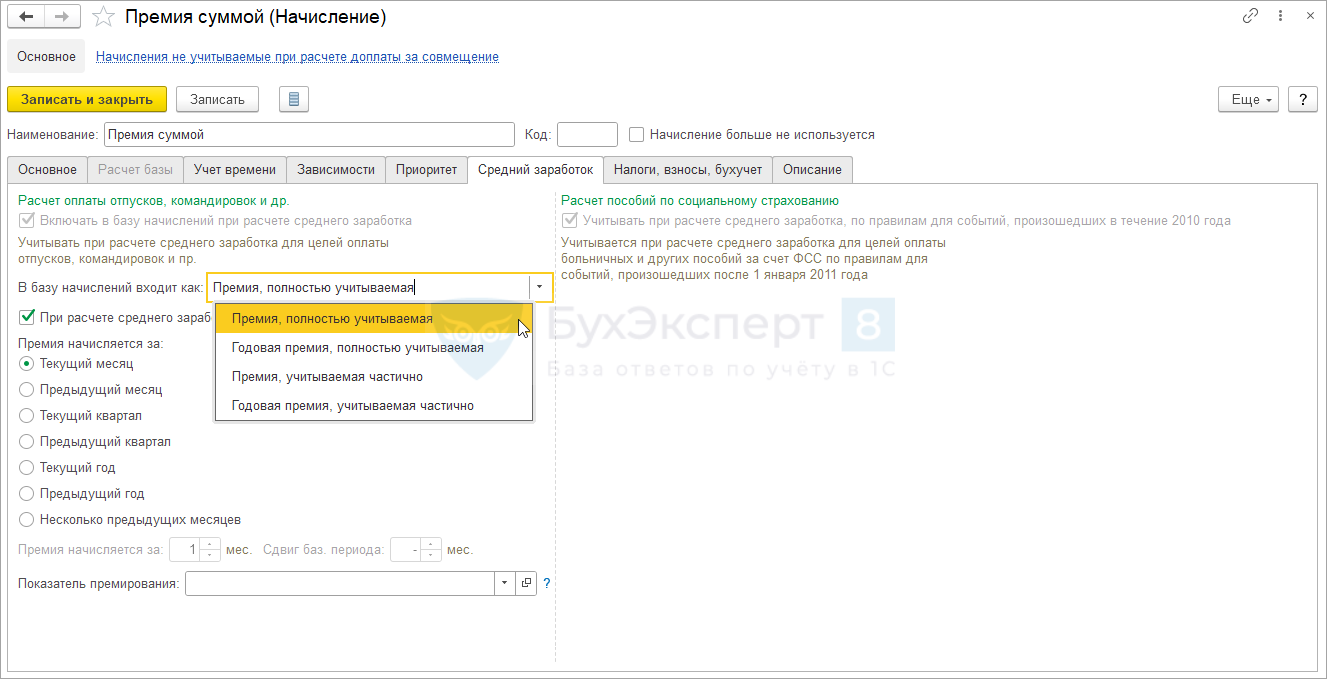

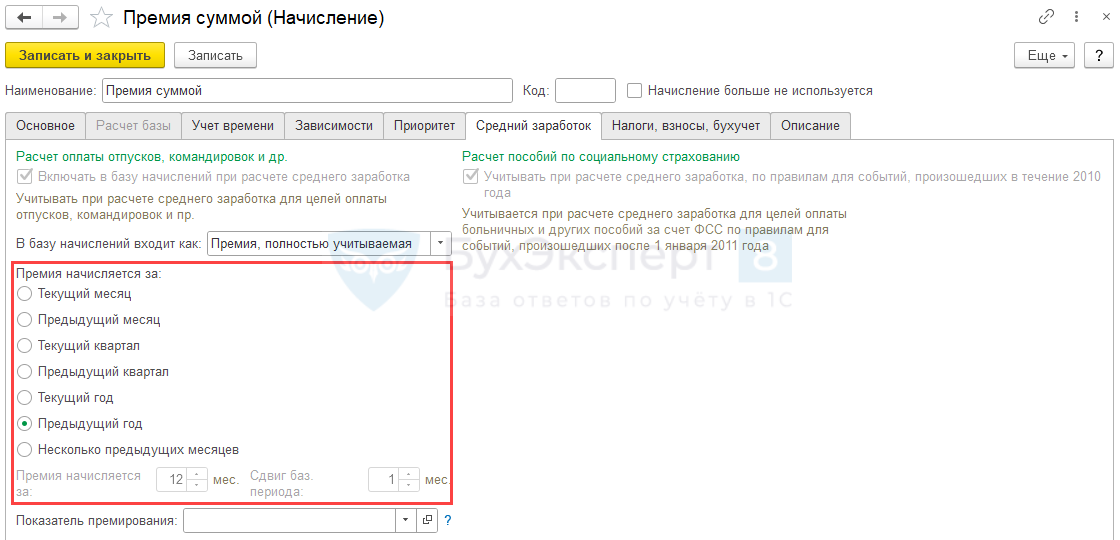

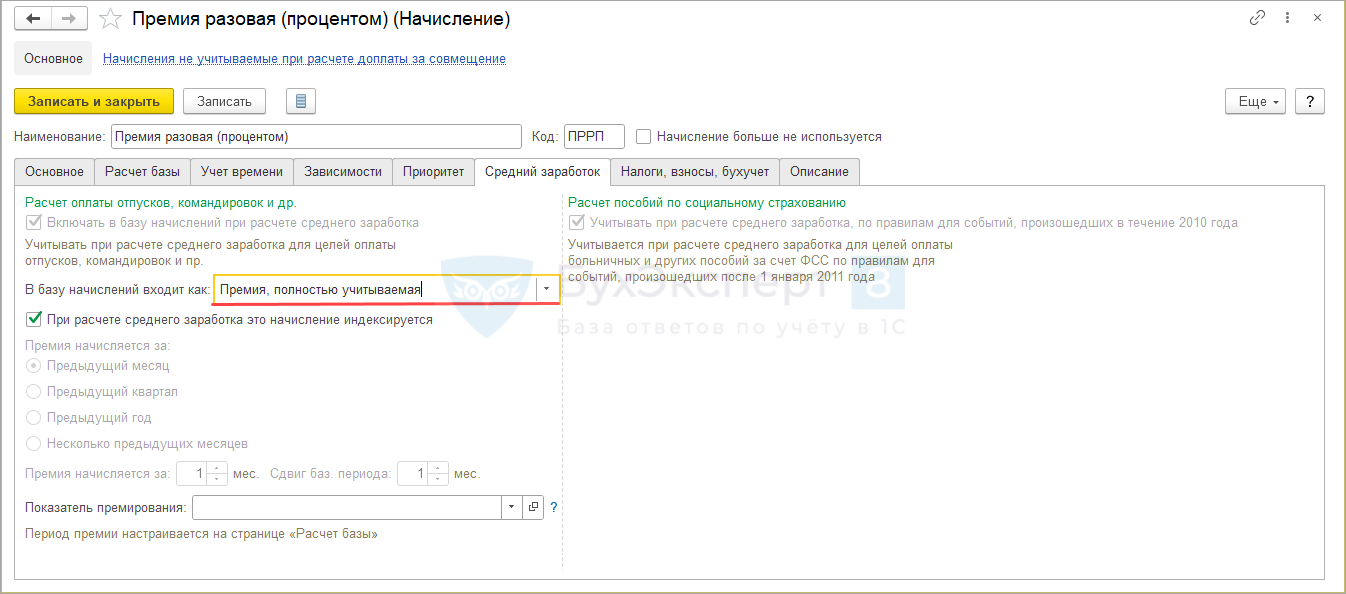

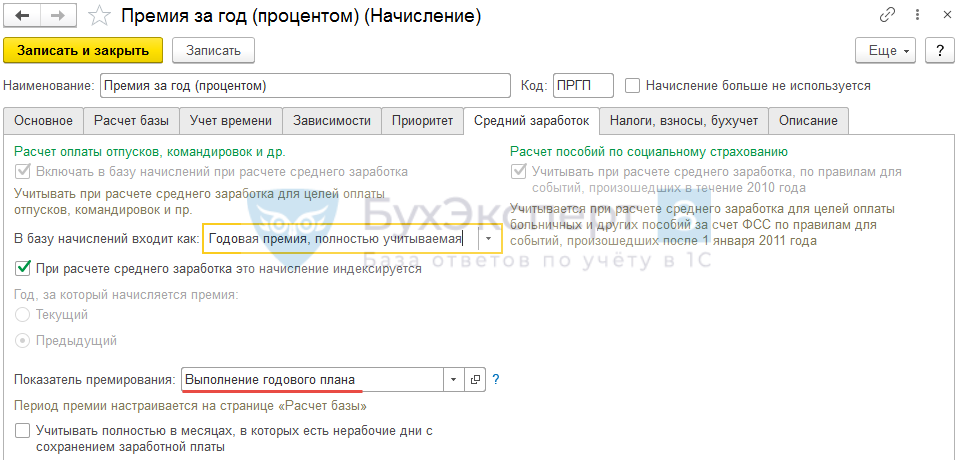

Порядок включения премии в средний заработок определяется настройками Начисления ( Настройка – Начисления ) на вкладке Средний заработок :

- Вид премии для учета в среднем, доступны значения:

- Премия, полностью учитываемая – к этой категории относим все НЕ-годовые (ежемесячные, квартальные, разовые) премии, начисленные с учетом отработанного времени.

- Премия, учитываемая частично – НЕ-годовые премии, начисленные без учета отработанного времени.

- Годовая премия, полностью учитываемая – годовые премии, начисленные с учетом отработанного времени.

- Годовая премия, учитываемая частично – годовые премии, начисленные без учета отработанного времени.

Если в формуле расчета премии есть показатель Расчетная база , то настройка базового периода выполняется на вкладке Расчет базы и на вкладке Средний заработок недоступна для редактирования. Если же формула расчета премии не содержит показатель Расчетная база , параметры базового периода для учета премии в среднем можно настроить на вкладке Средний заработок .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Нюансы учета премий, начисленных пропорционально отработанному времени

Разберем отдельно нюансы учета премий, начисленных с учетом отработанного времени. Они учитываются в расчете среднего заработка по-разному в зависимости от периода, за который начислены (базового периода):

- Если базовый период выходит за границы расчетного ( Премия 1 на схеме ниже), премия включается в расчет среднего с пересчетом на коэффициент отработанного времени. Такой прядок рекомендован Письмом Минздравсоцразвития от 26.06.2008 N 2337-17. Даже если начисление для Премии 1 настроено как полностью учитываемое, при расчете среднего она будет пересчитываться на коэффициент отработанного времени. Повлиять на этот алгоритм настройками не получится.

- Если базовый период премии полностью входит в расчетный период ( Премия 2 на схеме ниже), премия включается в расчет среднего целиком.

Если требуется, чтобы полностью учитываемая премия не пересчитывалась на коэффициент отработанного времени, даже если базовый период выходит за границы расчетного, можно изменить алгоритм работы программы с помощью доработки. Для этого потребуется подключить специальное расширение — см. Расширение «Не уменьшать премии, начисленные пропорционально отработанному времени»

Рассмотрим на примерах включение в расчет среднего премий, начисленных с учетом отработанного времени.

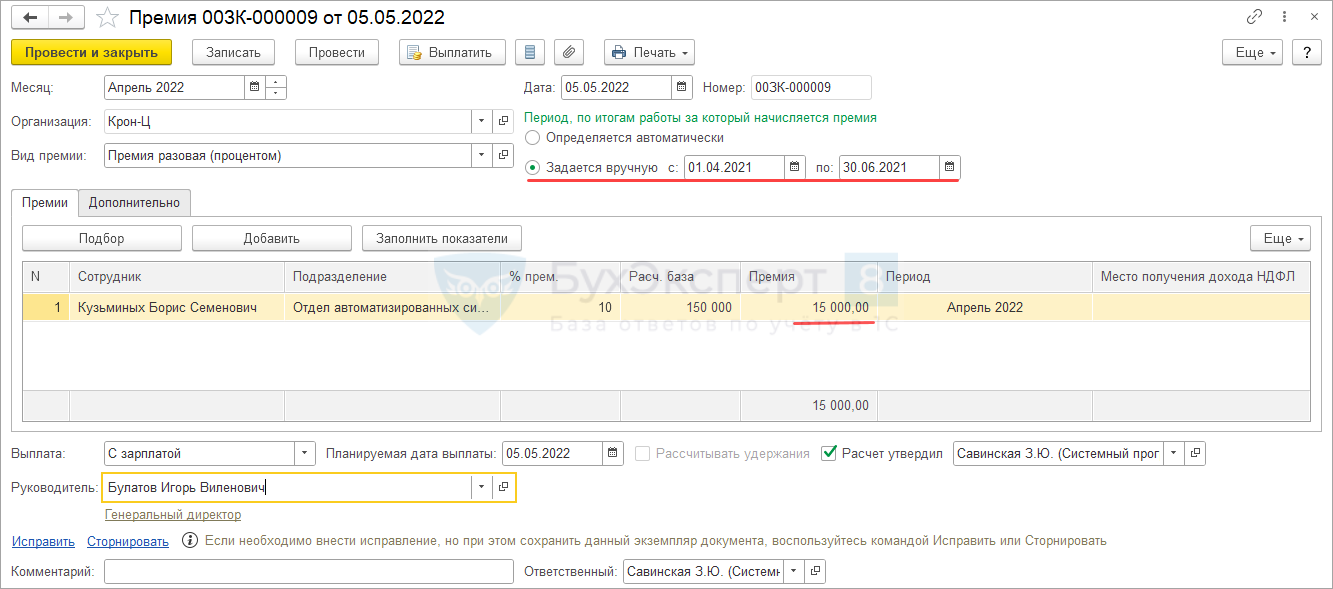

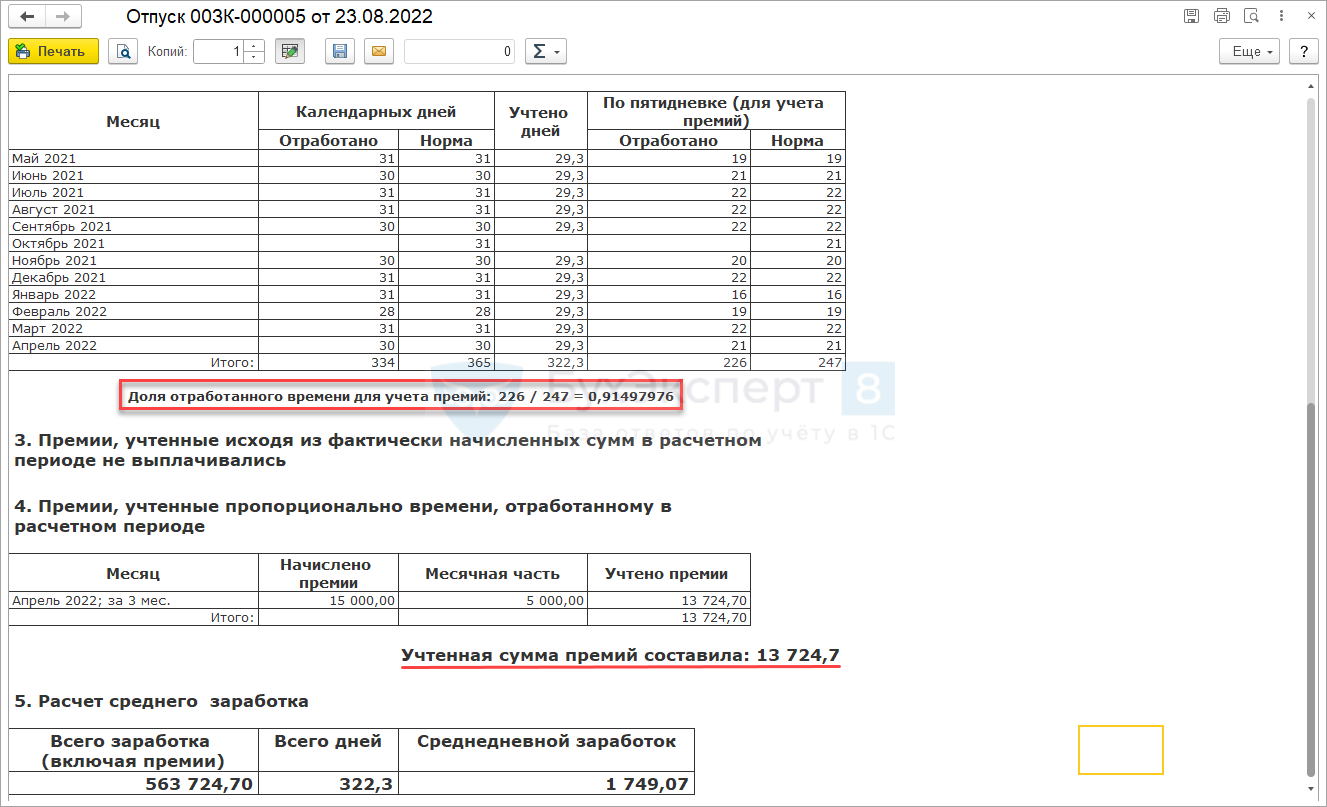

Пример 1. Базовый период премии выходит за границы расчетного периода

Сотрудник планирует отпуск с 1 по 10 мая 2022 года, расчетный период для расчета отпускных с мая 2021 года по апрель 2022 года. В апреле 2022 сотрудник получил Премию разовую (процентом) за работу во втором квартале 2021 года.

В настройках премии указано, что это Премия, полностью учитываемая .

При расчете среднего заработка для отпуска премия будет включена не полностью, а с учетом коэффициента отработанного времени в расчетном периоде.

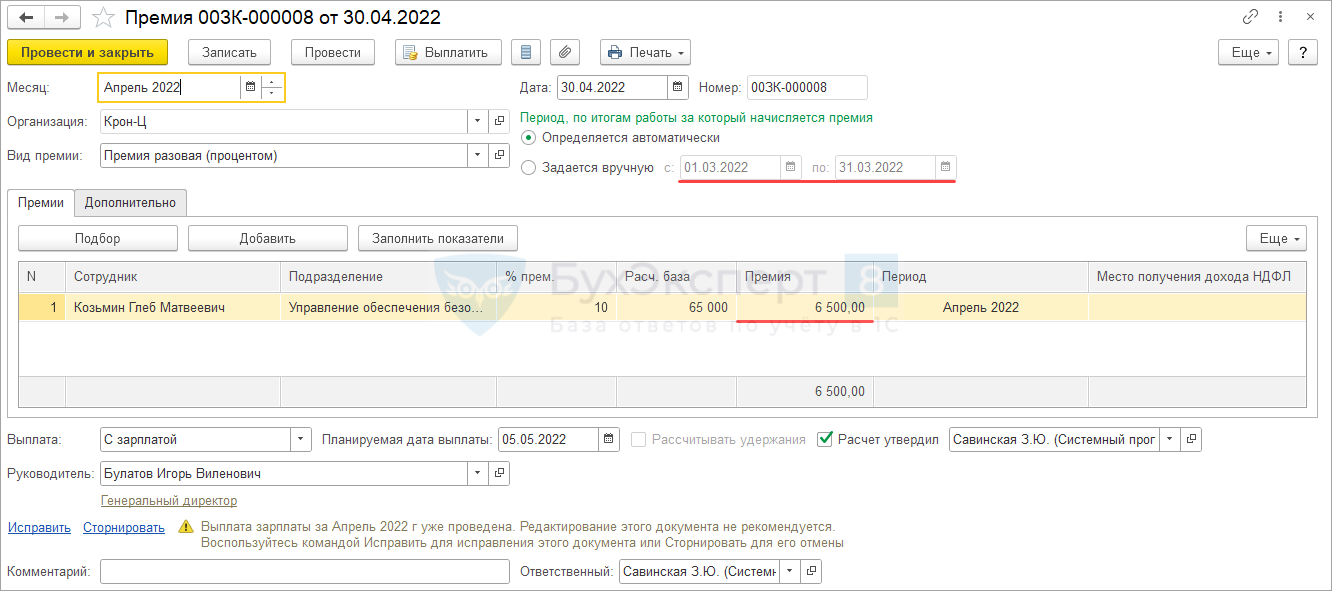

Пример 2. Базовый период премии полностью входит в расчетный период

Сотрудник планирует отпуск с 1 по 10 мая 2022 года, расчетный период для расчета отпускных с мая 2021 года по апрель 2022 года. В апреле 2022 сотрудник получил Премию разовую (процентом) за работу в марте 2022 года.

В настройках премии указано, что это Премия, полностью учитываемая .

При расчете среднего заработка для отпуска премия будет учтена в полном размере.

Особенности учета годовых премий

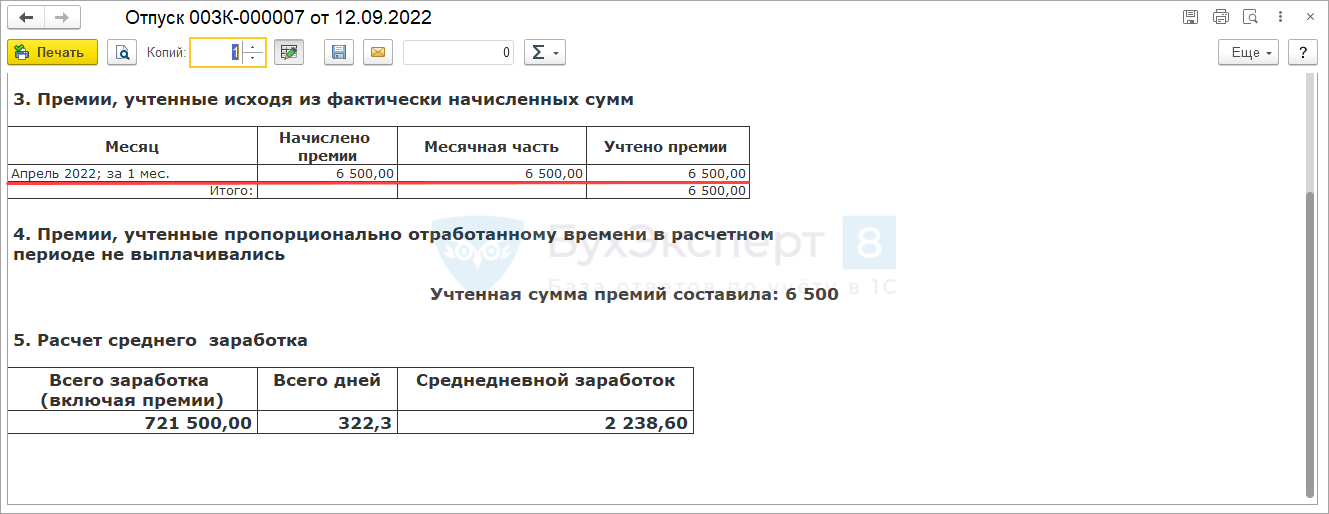

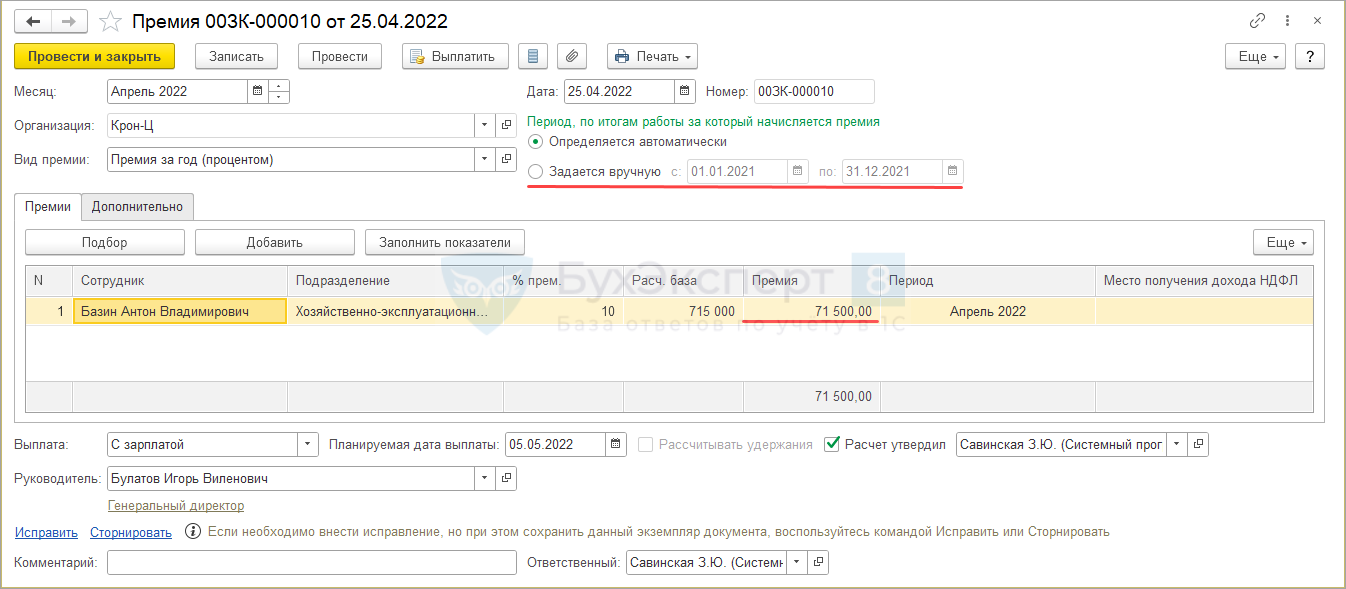

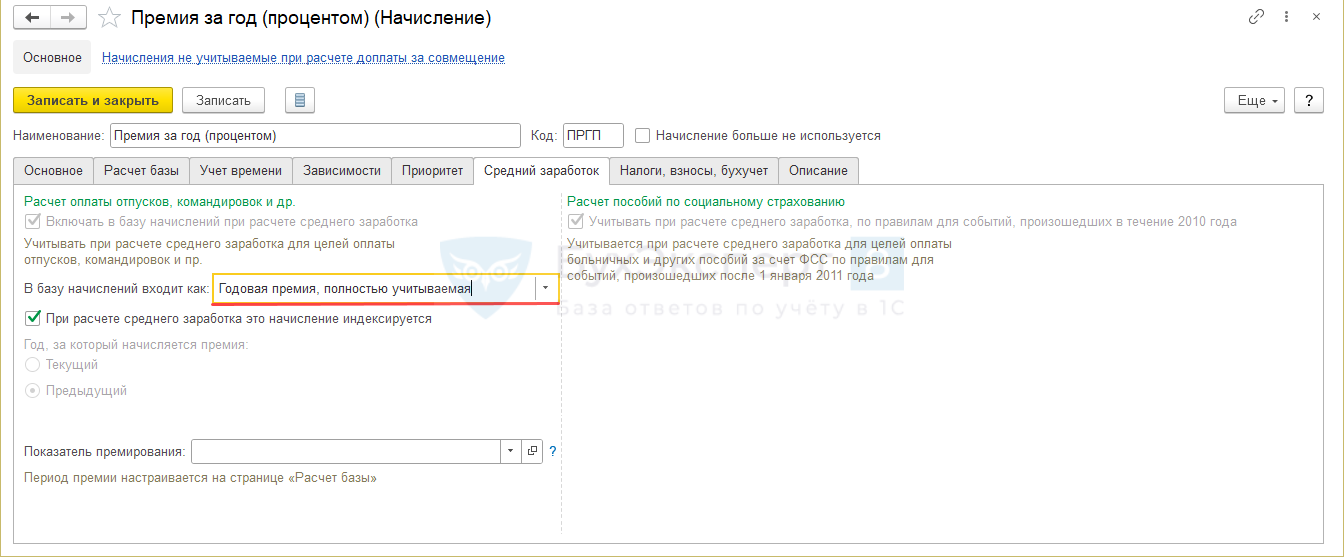

В среднем заработке учитываются годовые премии, начисленные за прошлый год, независимо от месяца их начисления – п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922. Это означает, что, если годовая премия начислена в середине года за прошлый год, потребуется пересчитать сотруднику оплату по среднему заработку за все отсутствия с начала года.

Рассмотрим ситуацию на примере.

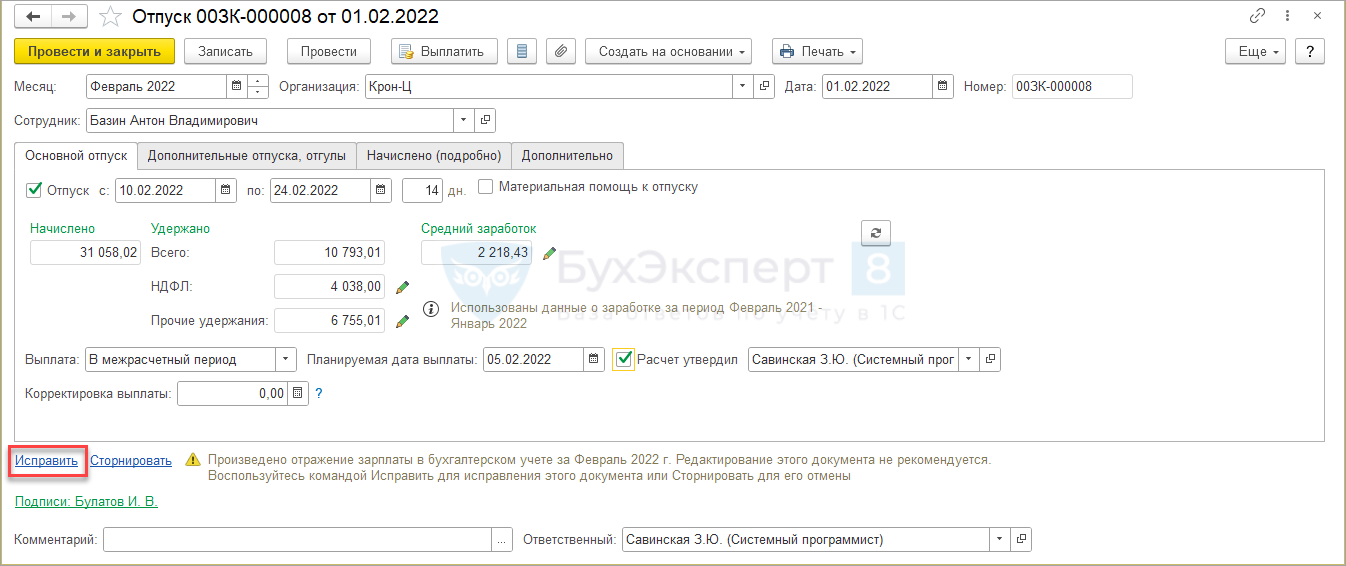

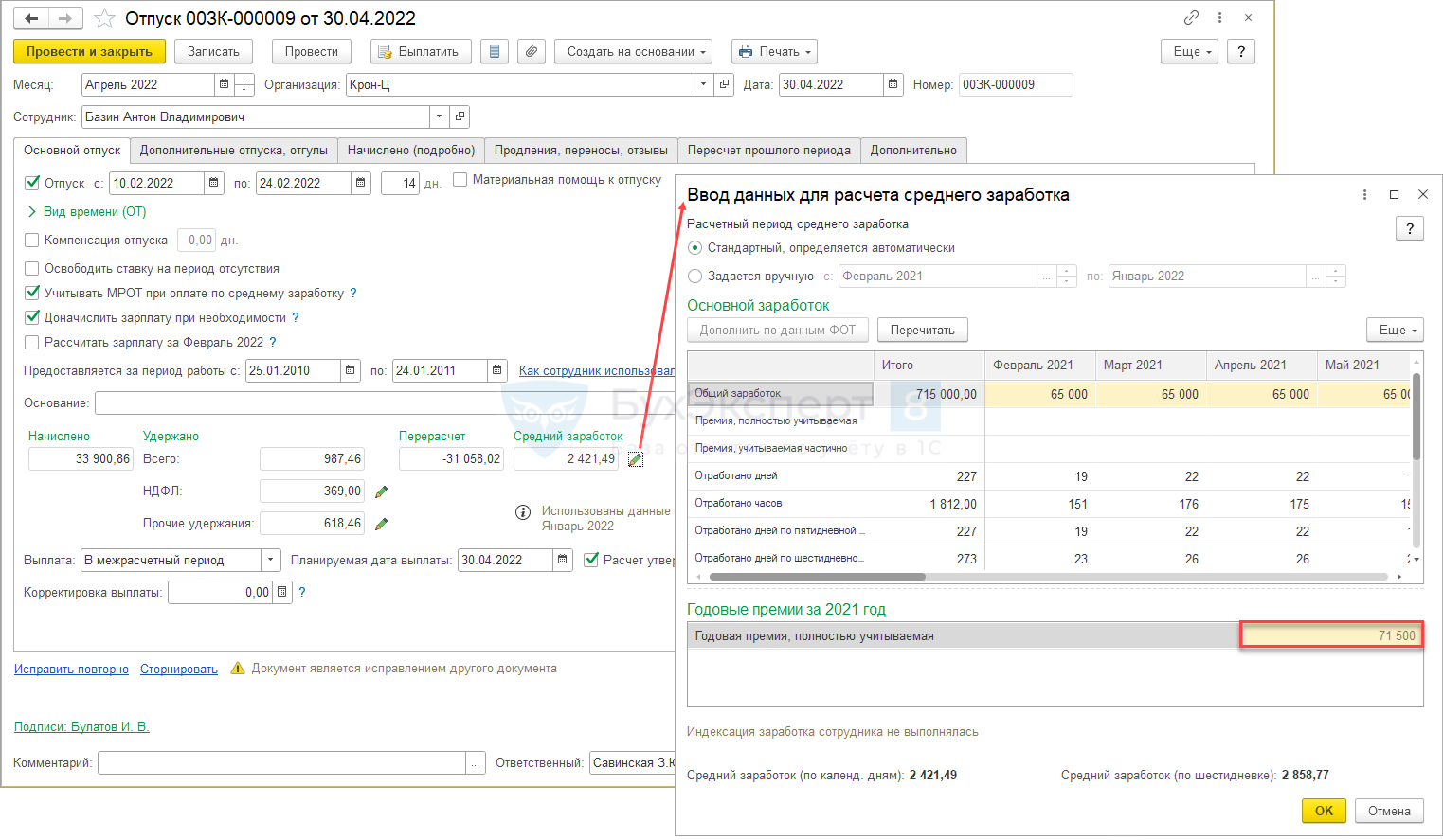

Сотрудник Базин А.В. был в отпуске с 10 по 24 февраля 2022 года. В апреле 2022 года сотруднику начислили годовую премию по итогам работы в 2021 году.

В настройках премии указано, что Премия годовая, полностью учитываемая .

Пересчитаем февральские отпускные после начисления в апреле годовой премии за прошлый год.

Создадим документ-исправление Отпуск по ссылке Исправить внизу февральского документа Отпуск .

В исправительном документе при расчете среднего заработка сумма премии за 2021 год будет учтена в полном размере.

Учет показателей премирования при расчете среднего заработка

На законодательном уровне заложено ограничение для ежемесячных премий – за один и тот же показатель в среднем нужно учитывать не более одной премии за месяц (п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922).

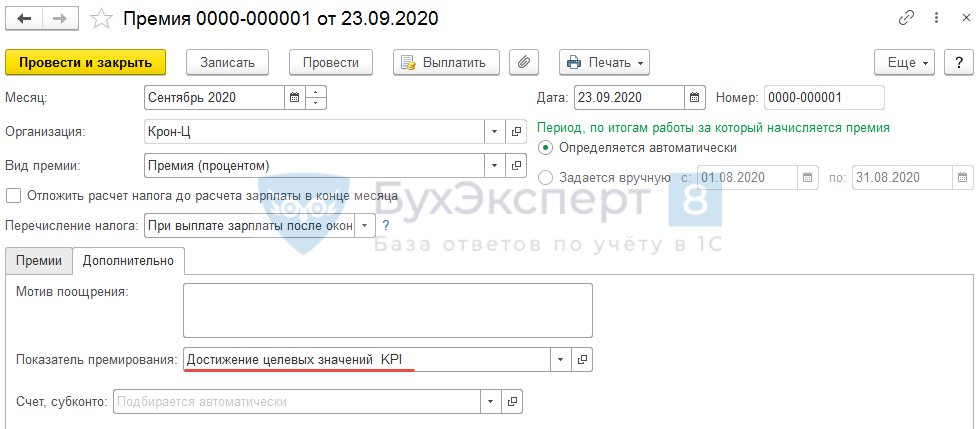

В ЗУП 3.1 для учета этого ограничения предусмотрен реквизит Показатель премирования . Его можно указать:

- В настройках начисления на вкладке Средний заработок .

- В документе Премия на вкладке Дополнительно . Удобно использовать для премий, которые могут начисляться несколько раз за один и тот же месяц в зависимости от разных показателей. Однако в настройках начисления все равно должен быть выбран один из показателей премирования (основной) – иначе новый механизм не будет работать.

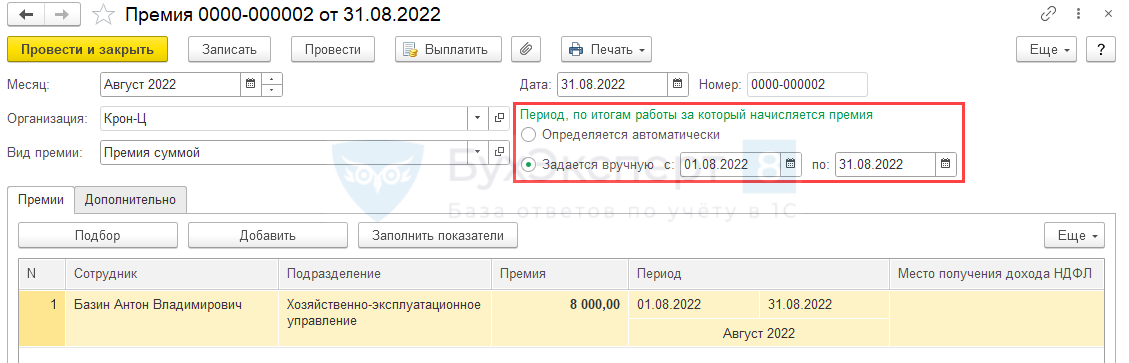

Месяц, за который начислена премия, определяется по базовому периоду премии:

- если премия начислена документом Начисление зарплаты и взносов , то по настройкам базового периода для начисления;

- если премия начислена документом Премия , то по значению Периода, по итогам работы за который начисляется премия .

Если Показатели премирования заполнены и за один и тот же месяц начислено более одной премии по одному показателю, то при расчете среднего будет учитываться только одна из премий – наибольшая. Технически за отслеживание показателей премирования отвечают специальные реквизиты в регистре накопления Данные о начислениях для расчета среднего заработка (общий) :

Если Показатель премирования не заполнен, то ЗУП 3 работает по старому алгоритму – включает все премии в расчет среднего. При этом если Показатель премирования заполнен в документах Премия , но не заполнен для начисления, также применяется старый алгоритм – в расчет среднего включаются все премии.

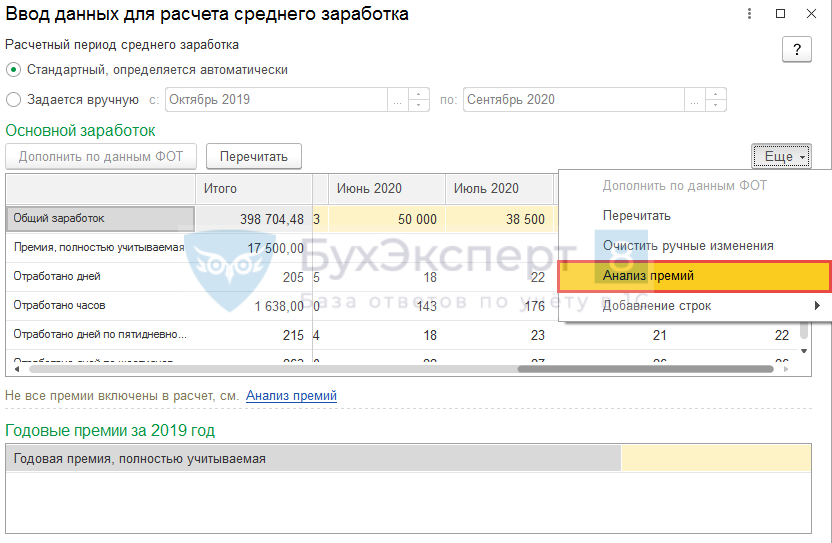

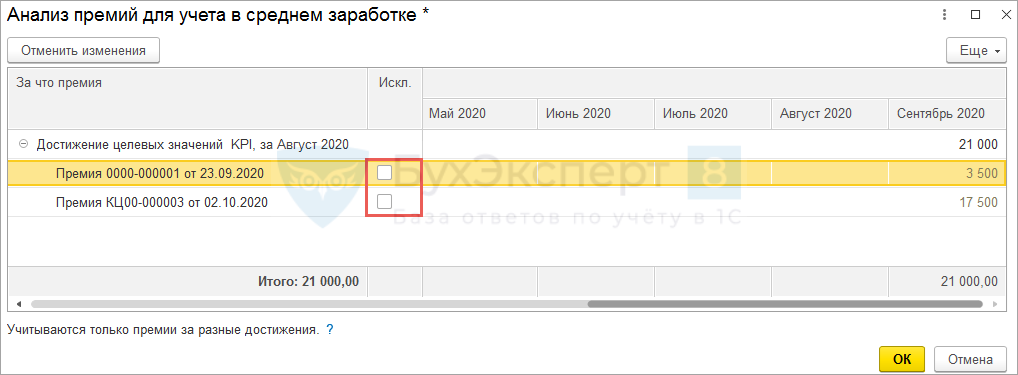

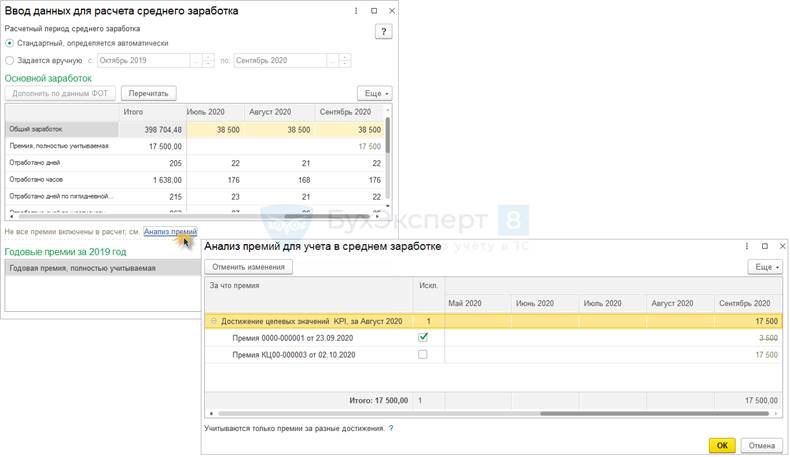

При необходимости изменить выбор учитываемой в среднем премии можно непосредственно в документе, в котором выполнен расчет среднего заработка. Для этого в форме расшифровки расчета среднего заработка откроем окно Анализ премий для учета в среднем заработке по ссылке Анализ премий .

Ссылка Анализ премий отображается автоматически, если у сотрудника за один месяц начислены премии по одному и тому же показателю. Если ссылка не видна, окно Анализ премий для учета в среднем заработке можно открыть через меню Еще – Анализ премий .

Как работать с формой Анализ премий для учета в среднем заработке :

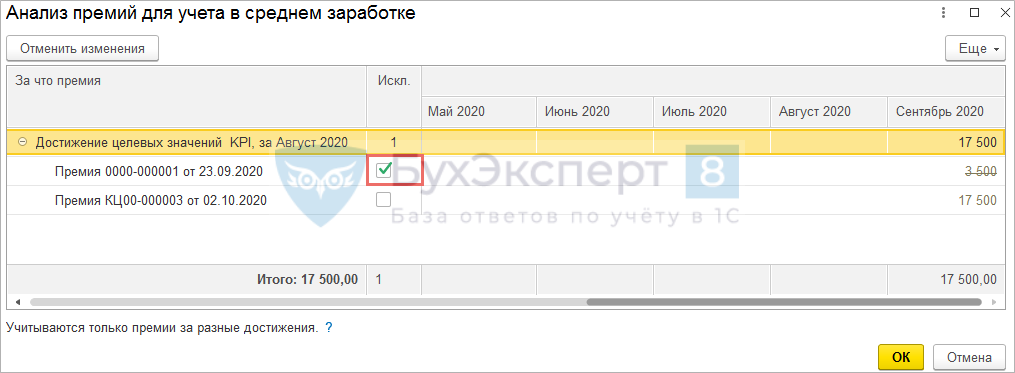

- Для исключения премии из среднего, необходимо установить флажок в колонке Искл. напротив премии.

- Если требуется включить премии в средний, то нужно снять флажки в колонке Искл .

Проиллюстрируем алгоритм учета показателей премирования на примере.

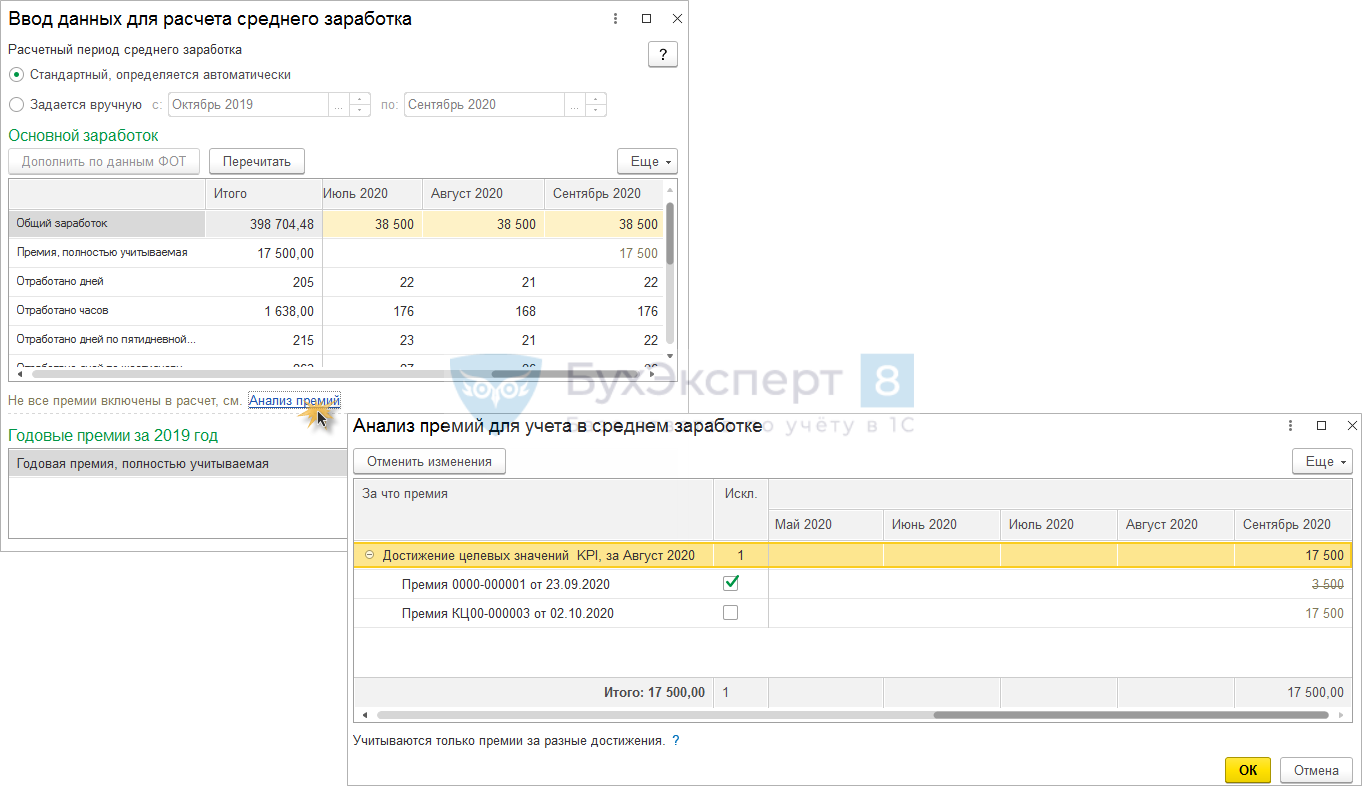

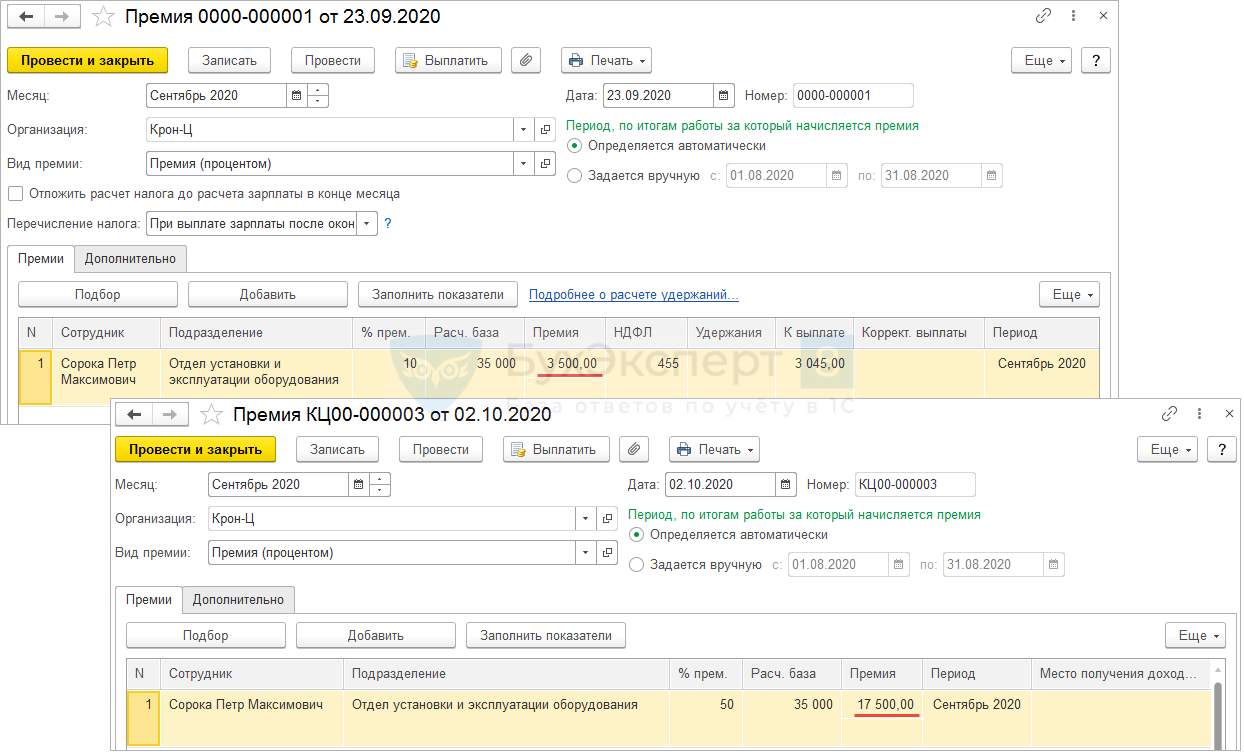

Сотруднику в сентябре 2020 г. начислена Премия процентом за один и тот же Показатель премирования двумя документами Премия в суммах: 3 500 руб. и 17 500 руб.

Проверим, как будут учтены премии при расчете среднего заработка.

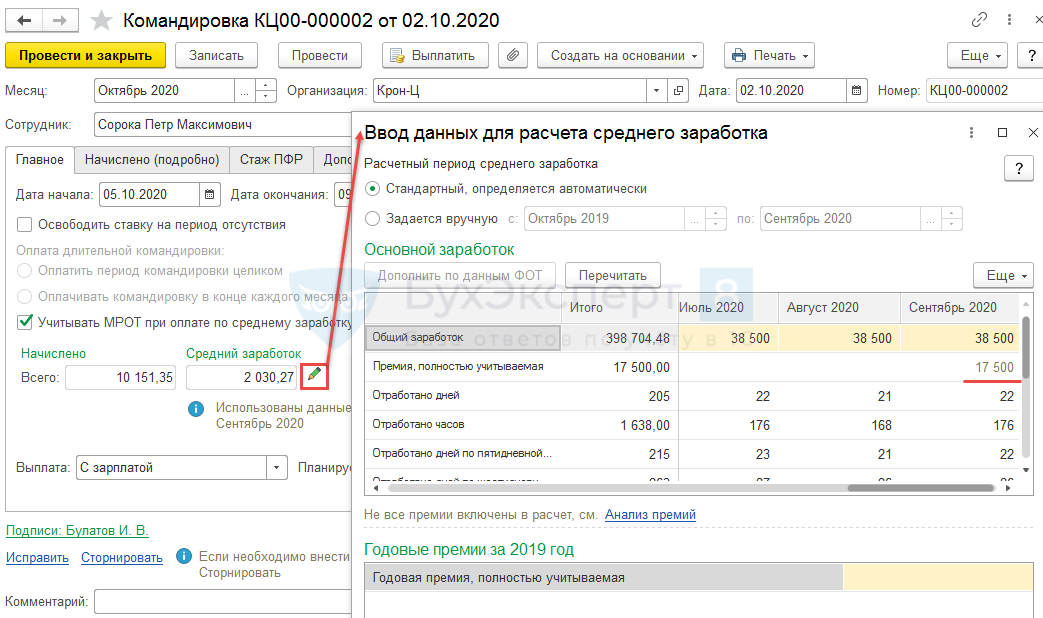

В октябрьской Командировке в расшифровке среднего заработка видно, что в среднем заработке учтена одна, наибольшая из двух, премия в сумме – 17 500 руб.

Проверим учет премий в среднем заработке. Откроем окно Анализ премий для учета в среднем заработке по ссылке Анализ премий . Премия в размере 3 500 руб. отмечена, как исключаемая из расчета.

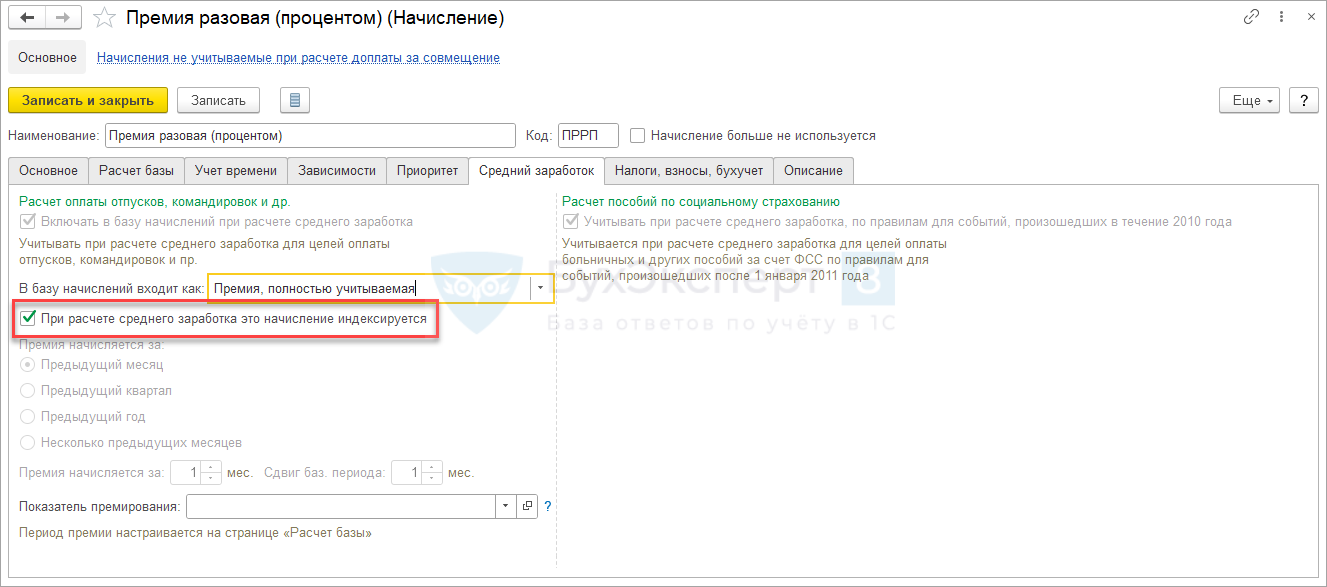

Индексируемые и неиндексируемые премии

- Индексируются премии, установленные в фиксированном размере (проценты, кратность).

- Не индексируются премии в абсолютном размере и диапазоне значений.

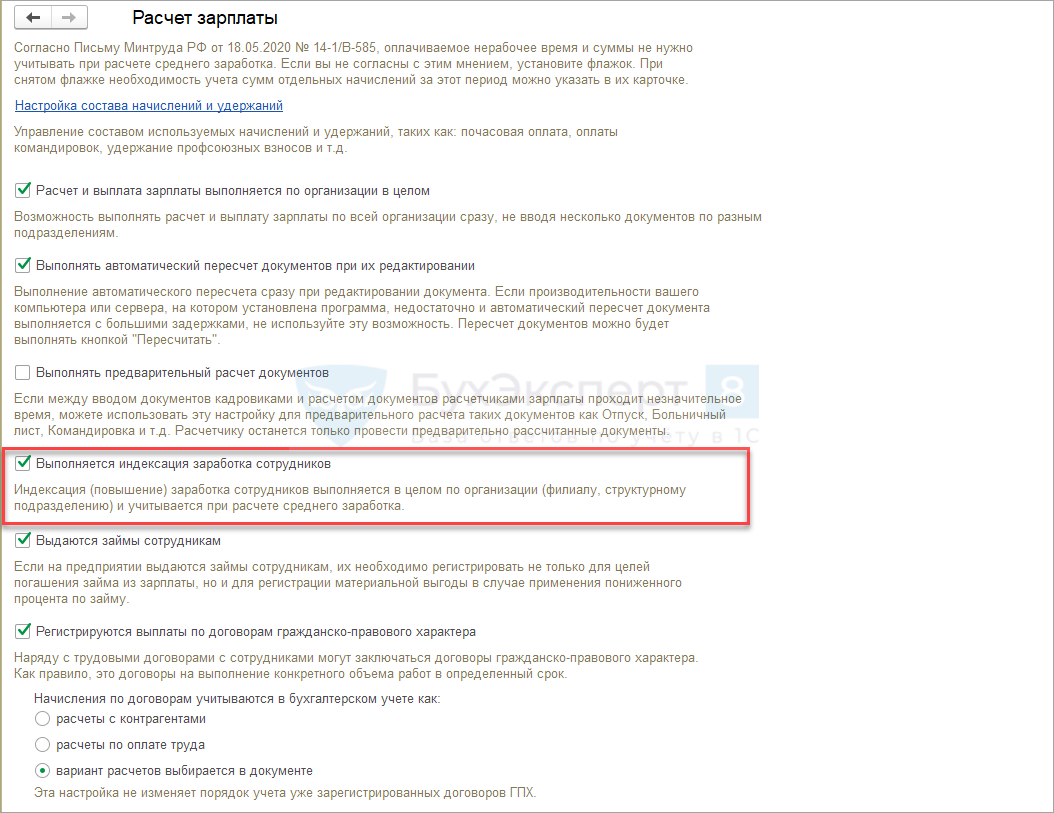

За применение коэффициента индексации к премии отвечает флажок При расчете среднего заработка это начисление индексируется на вкладке Средний заработок в настройках начисления.

Флажок доступен, только если в Настройка расчета зарплаты подключена возможность индексации начислений.

Как убрать индексацию для премии после переноса

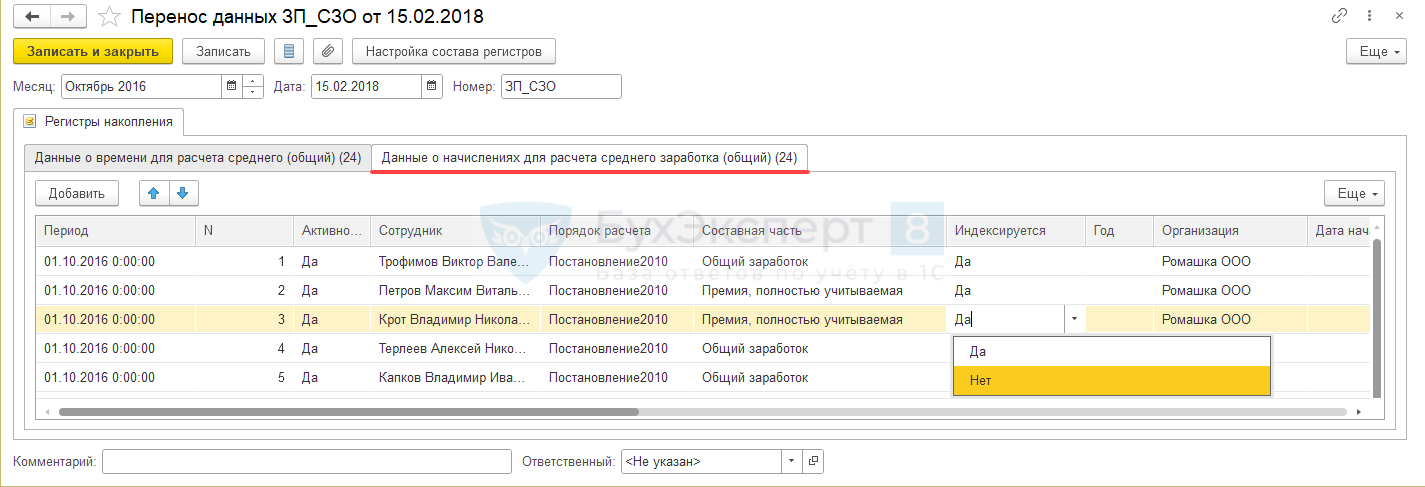

Если после перехода с ЗУП 2.5 на ЗУП 3.1 рекомендованным способом премии были перенесены с неверным порядком индексации, это можно исправить в документе Перенос данных ( Администрирование – Переносы данных ). Для этого находим документ с номером ЗП-СЗО . Изменить порядок индексации можно вручную на вкладке Данные о начислениях для расчет среднего заработка (общий) в колонке Индексируется .

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет районного коэффициента и северной надбавки в среднем заработке (ЗУП 3.0.24.141).

- Ошибка в «Больничном листе» по уходу за ребенком при маленьком среднем заработке сотрудника.

- Учет в среднем выходных, приходящихся на нерабочие дни.

- Учет трудовых премий для целей НДФЛ (ЗУП 3.1.5.170)В ЗУП 3.1.5.170 реализована возможность учета трудовых премий, согласно Письмам.

Источник: buhexpert8.ru

Учитывается ли премия при расчете отпускных

Входит ли месячная и годовая премии в отпускные при расчете среднего заработка, зависит от системы оплаты труда, утвержденной в компании, периодичности выплаты и начисления и иных условий.

Выплаты, учитывающиеся при расчете отпускных

В соответствии с гл. 19 ТК РФ работникам предоставляются ежегодно дни отдыха продолжительностью 28 календарных дней, если законодательством не установлен иной период. В ст. 136 ТК РФ сказано, что уплата отпускных (ОТ) осуществляется не позднее чем за три дня до его начала. Порядок расчета закреплен в ст.

139 ТК РФ. В соответствии с ней необходимо определить средний заработок работника.

Когда рассчитывают отпускные, учитываются премии, входящие в систему оплату труда на основании ст. 129 ТК РФ.

Что учитывается при определении средней заработной платы:

- зарплата;

- премия (ПР);

- надбавки и т.д.

То есть все то, что предусмотрено системой оплаты труда на предприятии. Оформите вашу систему оплаты труда в локальном акте компании, например, путем составления положения об оплате труда.

Формула расчета среднего дневного заработка:

При расчете среднего заработка не учитываются суммы, не связанные с исполнением трудовых функций, и суммы, которые получил сотрудник, но фактически не работал, но в соответствии с законом за ним сохранялся средний заработок, например:

- оплата проезда или питания;

- командировочные выплаты;

- больничные и т.д.

Общее правило, как включаются премии в расчет отпускных в 2022 г.: если они закреплены в локальных актах компании, имеют стимулирующий характер, не связаны с выплатами, имеющими нетрудовой характер, то они учитываются при расчете среднего заработка.

Эксперты КонсультантПлюс разобрали, как учитывается премия при расчете среднего заработка. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Учет премий

Определим, какая премия учитывается не полностью при расчете отпускных, для этого бухгалтер проанализирует:

- полностью ли сотрудником отработан период, включенный в расчет;

- вошел ли целиком период начисления премиальных выплат (ПВ) в период расчета;

- начисление ПВ происходило с учетом или без пропорционально доли отработанного времени.

Рассмотрим на примерах, как берутся премии в расчет отпускных, в зависимости от вида премии.

Ежемесячная

Например, работнику в сентябре 2022 года начислена ПР по результатам работы за август 2022 г. На вопрос, входят ли месячные премии в расчет отпускных, ответим: при исчислении среднего заработка учитывается, только если сентябрь войдет в расчетный период. Обратите внимание на условия локальных норм, связанных с оплатой труда: при расчете среднего заработка учитываются ПВ, установленные в локалке.

Квартальная

Рассмотрим пример: в сентябре 2022 г. начислена ПР по результатами работы за 3-й кв. 2022 г., выплата произошла в последний рабочий день сентября. В 1 и 2-м кв. подобной выплаты не было, как учитывается квартальная премия при расчете отпускных в данной ситуации? Она учитывается пропорционально отработанному времени в расчетном периоде в полном размере, если закреплена в положениях компании, на основании которых произведена выплата.

Например, квартальная премия с фиксированной суммой в расчет отпускных попадет, если она фактически начислена в одном из месяцев расчетного периода. Если она не входит в расчетный, то ее нельзя учитывать.

Годовая

В п. 15 постановления Правительства РФ № 922 от 24.12.2007 «Об особенностях порядка исчисления средней заработной платы» рассматриваются особенности учета годовой премии:

- вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, учитываются при определении среднего заработка независимо от времени начисления вознаграждения. Если расчетный период отработан не полностью, то при определении среднего заработка премии учитываются пропорционально времени, отработанному в расчетном периоде.

Например, предприятие выплатило работнику годовую премию в августе 2022 г. по итогам работы за 2021 г. Отпуск работника приходится на сентябрь 2022 г., в данной ситуации расчетный период для среднего заработка составляет с 1 сентября 2021 г. по 31 августа 2022 г. Премия, начисленная и выплаченная в августе 2022 г., попадает в расчетный период, поэтому при расчете среднего заработка учитывается.

Разовая

Приведем пример: сотруднику к юбилею 60 лет выплачена ПР. Если она носит разовый характер, находится вне системы оплаты труда, не закреплена локальным документами, выплачивается не к юбилею каждого сотрудника и нерегулярно — на вопрос, включаются ли разовые премии в расчет отпускных, ответим: нет, ее нельзя учитывать при исчислении среднего заработка. Если же перечисление закреплено в коллективных договорах, положении об оплате труда, носит массовый, регулярный, стимулирующий характер и выплачивается каждому — учитывайте ее при расчете среднего заработка.

Рассмотрим другой пример: компания оформила приказ на выплату премии к новому году, в такой ситуации непроизводственные премии включаются в расчет отпускных или нет? Ответ схож: не предусмотренная системой оплаты труда не включается, а предусмотренная включается. При расчете налога на прибыль данные затраты нельзя учесть в целях налогообложения прибыли, поскольку они не связаны с производственной деятельностью компании.

Последствия неправильных расчетов

Некорректный учет премиальных выплат при расчете среднего заработка приведет к:

- завышению дохода и, следовательно, суммы ОТ;

- занижению дохода и ФОТ.

При завышении сумм ОТ выплат происходит увеличение расходов на оплату труда, что напрямую влияет на налогооблагаемую базу по налогу на прибыль и ущемляет права работника.

При занижении сделайте перерасчет и доплатите работнику недостающую сумму.

При завышении есть риск несогласия работника на добровольное удержание: судебные инстанции, вероятно, примут сторону сотрудника.

Об авторе статьи

Фатахова Наталья

Главный бухгалтер

Закончила Пензенский государственный университет по специальности «Налоги и налогообложение». Член ИПБ России. Работаю главным бухгалтером в производственной компании.

Источник: gosuchetnik.ru