Коды доходов в справке 2‑НДФЛ

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь. В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган.

Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ. Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002. Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003.

Сюда же включаются целевые поступления и средства спецназначения. В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры. Доход в виде отпускных указывайте с кодом 2012.

А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014. Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают. Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход.

Учет МРОТ при расчете среднего заработка в 1С ЗУП 3.1

Сопровождается номером 2610 в 2-НДФЛ. Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей.

Для них выделен отдельный код 2400 в 2-НДФЛ. Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611. Для доходов по процентам с облигаций отечественных фирм есть код 3021. Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800. Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750.

При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

Источник: kontur.ru

Коды доходов в 2‑НДФЛ в 2022 году

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение). Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 — вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений. Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры. Код дохода 2012 — отпускные. Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности). Код дохода 2300 — больничное пособие.

Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно. Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 — обозначает материальную выгоду работника, полученную от экономии на процентах по займам. Код дохода 2001 — это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 — доход физлица от сдачи в аренду или иного использования имущества (если это не жилая и нежилая недвижимость, транспорт, средства связи или компьютерные сети). Код дохода 1401 — доход от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доход от сдачи в аренду или иного использования недвижимого имущества, кроме жилого. Код дохода 2400 — доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 — доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика. Код 2530 — оплата труда в натуральной форме. Код дохода 2611 — списанные безнадежные долги с баланса. Код дохода 1010 — перечисление дивидендов.

Код дохода 3020 — проценты по банковским вкладам. Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года. Код дохода 4800 — «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, доплата больничных, стипендии. Смотрите полный список кодов доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501. Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту.

Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503. Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 508.

Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

- Доходы от сдачи в аренду и иного использования имущества детализировали, добавив коды 1401 и 1402 для доходов от недвижимости.

- Добавили код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

- Добавили код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

- Добавили код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Также скорректируют описание трех кодов:

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 2720 | Стоимость подарков | Стоимость имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с п. 6 ст. 210 НК РФ |

| 2721 | Такой строки не было | Стоимость имущества, полученного в порядке дарения, кроме имущества из строки 2720 |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 3011 | Такой строки не было | Доходы в виде выигрышей, полученных от участия в лотерее |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Источник: www.b-kontur.ru

Коды видов доходов в справке 2‑НДФЛ с расшифровкой

Автор Алексей Крайнев

При участии Юлия Бусыгина

Все организации и предприниматели, от которых физлица (как работники, так и иные лица) получают доходы, обязаны вести учет выплат. Причем, делать это надо не только по датам и суммам, но и по видам доходов с применением специальных кодов. Эти же коды нужно отразить в справке о доходах (бывшее название 2-НДФЛ), которая входит в состав годового расчета 6-НДФЛ. Мы расскажем о принципах кодировки, перечислим самые распространенные шифры доходов, а также напомним, чем чреваты ошибки, допущенные при присвоении кода.

Что означают коды НДФЛ

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплаченные физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Справка

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п.

Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

Важно

Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

Коды доходов в справке о доходах (бывшая 2-НДФЛ)

Код дохода 4800 с расшифровкой

Кроме того, код 4800 можно использовать, в частности, в отношении следующих доходов сотрудников:

- средний заработок, сохраняемый за дни прохождения диспансеризации;

- оплата времени простоя, возникшего по независящим от сторон причинам;

- компенсация за задержку выдачи трудовой книжки уволенному сотруднику;

- средний заработок, сохраняемый за донорами в дни сдачи крови и в дни предоставляемого им отдыха;

- сумма прощенной задолженности по авансовому отчету.

Также код 4800 применяется для отражения расчетов с физлицами, которые не являются работниками организации или ИП, если для выплаты не предусмотрено специального кода. Этот же код используется при «переквалификации» промежуточных дивидендов, если по итогам года сумма прибыли оказалась ниже расчетной.

Код дохода 2000 с расшифровкой

Следующий по распространенности код — 2000. Этому коду соответствует «вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Обычно применение этого кода не вызывает сложностей — все, что отражается в учете работодателя как зарплата, начисляемая по трудовому договору за выполнение должностных обязанностей, «проходит» по коду 2000. Это же значение присваивается среднему заработку, сохраняемому на период командировки, поскольку он также является зарплатой (письмо Минфина от 12.11.07 № 03-04-06-01/383).

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января Рассчитать бесплатно

Коды дохода 2002 и 2003 с расшифровкой

А вот премии для цели кодировки доходов заработной платой не признаются, хотя и названы в статье 129 ТК РФ как часть оплаты труда. Более того, премии отражаются в регистрах налогового учета и в справках о доходах тремя различными шифрами.

Основной код — 2002. Он используется в отношении премий, которые удовлетворяют одновременно трем условиям:

- выплата производится не за счет прибыли, целевых поступлений или средств специального назначения;

- выплата предусмотрена нормами законодательства, трудовым или коллективным договором;

- основанием для выплаты являются определенные производственные результаты или иные подобные показатели (т.е. показатели, связанные с выполнением сотрудником своих трудовых обязанностей). Это обстоятельство должно подтверждаться приказом о выплате премии.

По коду 2003 отражаются премии (вне зависимости от критериев их назначения) и иные вознаграждения (в т.ч. доплаты за сложность, напряженность, секретность и проч., не являющиеся премиями), которые выплачиваются за счет средств специального назначения, целевых поступлений или прибыли организации.

Для остальных премий нужно применять шифр 4800.

Коды дохода 2012 и 2013 с расшифровкой

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По данному коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

Внимание

Трудовой кодекс допускает предоставление отпуска с последующим увольнением (ч. 2 ст. 127 ТК РФ). В этом случае работник получает окончательный расчет и трудовую книжку перед отпуском, и не возвращается к прежнему работодателю после отдыха. Однако с точки зрения трудового законодательства перечисленные суммы является отпускными, а не компенсацией за неиспользованный отпуск.

Поэтому к такой выплате нужно применять шифр 2012.

Код дохода 2300 с расшифровкой

С помощью кода 2300 в НДФЛ-отчетности обозначаются пособия по временной нетрудоспособности. Этот шифр нужно присвоить не только пособию, которое выплачивается в случае болезни самого работника, но и тем суммам, которые перечисляются в случае ухода за больными детьми или другими членами семьи.

Справка

Формально под этот код попадает также пособие по беременности и родам, так как основанием для его начисления является больничный лист. Но поскольку декретное пособие не облагается НДФЛ (п. 1 ст. 217 НК РФ), эту выплату можно вообще не фиксировать в регистрах и справке о доходах (п. 1 ст.

230 НК РФ, письмо Минфина от 02.04.19 № 03-04-05/22860).

Сформировать и сдать в ФСС документы для выплаты пособий Сдать бесплатно

Код дохода 2010 с расшифровкой

Любые выплаты по гражданско-правовым договорам (кроме займа, аренды и авторских договоров, для которых установлены специальные коды) отражаются в НДФЛ-отчетности по коду 2010. В частности, это касается вознаграждений по договорам возмездного оказания услуг, подряда, хранения; платы за предоставление поручительства и т.д.

Коды дохода 2762 и 2760 с расшифровкой

По коду 2762 в регистрах налогового учета и справках о доходах нужно указать всю сумму материальной помощи, выданную работнику при рождении ребенка. Напомним, что такая матпомощь не облагается НДФЛ в пределах 50 000 руб. на каждого ребенка при условии, если выплата перечислена не позднее одного года после его рождения (п. 8 ст. 217 НК РФ).

В случае выплаты работникам других видов материальной помощи используется шифр 2760. При этом основание для перечисления денег значения не имеет. Так, если в компании принято решение выдавать матпомощь к отпуску, то эту сумму надо отделить от основных отпускных и отразить с кодом 2760. Также этот код нужно присвоить матпомощи, выплачиваемой бывшим работникам-пенсионерам.

Напомним, что такой доход не облагается НДФЛ в пределах 4 000 руб. в год (п. 28 ст. 217 НК РФ).

Коды дохода 2720 и 2721 с расшифровкой

Согласно приказу № ЕД-7-11/844, для отражения стоимости имущества, полученного в качестве подарка, используются два разных шифра. Если налоговая база определяется по правилам пункта 6 статьи 210 НК РФ (то есть с учетом вычетов, предусмотренных пп. 1 и 2 п. 1 ст. 220 НК РФ, или с учетом особенностей, установленных ст. 213, 213.1 и 214.10 НК РФ ), то надо применять код 2720.

Для остальных подарков — 2721 . Например, по по этому коду указывается стоимость подаренных ценных бумаг, а также стоимость любого имущества, полученного в порядке дарения физлицами — нерезидентами РФ.

Напомним, что ранее стоимость презентов для работников «проходила» в НДФЛ-отчетности только по коду 2720.

Внимание

Код дохода 1010 с расшифровкой

Шифр 1010 предназначен для обозначения дивидендов. Он применяется вне зависимости от того, кто является их получателем — работник организации или стороннее лицо. Ставка, по которой дивиденды облагаются НДФЛ, также не влияет на кодировку дохода. А значит, код 1010 нужно использовать и в отношении дивидендов, выплаченных участникам и учредителям, которые не признаются налоговыми резидентами РФ.

Коды дохода 2400, 1400, 1401 и 1402 с расшифровкой

Чтобы обозначить доходы от аренды, нужно выбрать один из четырех кодов (в зависимости от объекта, который передан по договору). Так, доходы от предоставления в аренду любых автомобилей, а также морских, речных и воздушных судов отражаются в НДФЛ-отчетности по специальному коду 2400. По нему нужно показывать плату за предоставление в аренду указанных видов транспорта, даже если она выплачивается работнику (в т.ч. руководителю). Этот же код охватывает доходы и от иного использования автотранспорта. Поэтому под него подпадают доходы по договорам о предоставлении услуг по управлению собственным автомобилем, договорам аренды с экипажем и т.п.

Справка

Компенсация за использование личного авто, выплачиваемая в рамках трудовых отношений в размере, установленном их сторонами, не облагается налогом на доходы физлиц. Для этой выплаты не предусмотрен код дохода, и ее не надо указывать в НДФЛ-отчетности. Также см.: « Как выгоднее оформить использование сотрудником своего автомобиля (новая редакция ) » .

Кроме того, код 2400 применяется в отношении арендной платы за линии оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети.

Если доход получен от сдачи в аренду любого другого имущества, то нужно применять код 1400 (напомним, что ранее этим шифром кодировались все «арендные» доходы, не подпадающие под код 2400).

Отметим, что при выборе кода для арендных платежей не имеет значения, кто именно получает от организации или ИП данный доход: руководитель, простой работник или постороннее лицо.

Код дохода 2610 с расшифровкой

Материальной выгоде, которая образуется от экономии на процентах при представлении работникам беспроцентных займов, либо займов под низкий процент, нужно присвоить код 2610.

Напомним, что доход с этим кодом образуется на последнее число каждого месяца пользования займом (подп. 7 п. 1 ст. 223 НК РФ). А налог по нему исчисляется по повышенной ставке 35% (п. 2 ст.

224 НК РФ).

Составьте договор беспроцентного займа по готовому шаблону Составить бесплатно

Код дохода 2001 с расшифровкой

Код 2001 используется в отношении вознаграждений, которые выплачиваются директорам, входящим в состав совета директоров, и прочим членам коллегиального органа управления организации.

При этом зарплата руководителя по коду 2001 не «проводится», даже если соответствующая должность называется «директор». Однако если руководитель входит в состав совета директоров (правления, другого коллегиального органа) и получает за это дополнительное вознаграждение, то данную выплату нужно отделить от зарплаты и отразить для целей НДФЛ по коду 2001.

Код дохода 2014 с расшифровкой

Суммы выходного пособия, а также среднего месячного заработка, сохраняемого на период трудоустройства, в НДФЛ-отчетности отражаются с кодом 2014. Этим шифр применяется только к той части выплат, которая облагается НДФЛ (превышает в совокупности трехкратный размер средней зарплаты, а для «северян» — шестикратный). Необлагаемая налогом на доходы сумма выходного пособия и среднего заработка на период трудоустройства для целей НДФЛ не фиксируется и не кодируется.

Код дохода 1530 с расшифровкой

По коду 1530 нужно показать доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг. НДФЛ по данному виду дохода рассчитывается по специальным правилам, установленным в статье 214.1 НК РФ.

Другие коды НДФЛ с расшифровкой

Достаточно часто на практике встречаются и другие коды доходов. Для удобства использования мы свели их в таблицу, снабдив необходимыми пояснения. В частности, в таблице показано, по каким трем кодам нужно отражать доход, полученный в натуральной форме.

Код

Вид дохода

Пояснение

Проценты по договору займа

С этим кодом отражаются суммы процентов по договору займа, которые организация получила от физических лиц. Он применяется как для займов, предоставленных «своими» лицами — учредителями, участниками, руководителями, работниками и т.п., так и другими лица.

Доходы, полученные от использования авторских или иных смежных прав

По этому коду отражаются выплаты, которые производятся на основании лицензионных договоров, в рамках которых организация получает от физлиц права на пользование различными объектами интеллектуальной собственности (текстами, изображениями, программами и т.п.).

Под шифром 1300 также показывается вознаграждение по договору авторского заказа, если он предусматривает только передачу прав пользования созданными объектами. Но этот код не применяется в отношении вознаграждений, выплачиваемых сотрудникам, в функции которых входит создание таких объектов. Для этих выплат предусмотрены коды 2201, 2202, 2204, 2209.

Доходы, полученные от отчуждения авторских или иных смежных прав

Данный код пригодится, если организация выплачивает автору вознаграждение за объект интеллектуальной собственности (текст, изображение, программу и т.п.), права на который полностью переходят к организации, в том числе по договору авторского заказа.

Как и в случае с кодом 1300, шифр 1301 не применяется при выплате вознаграждений авторам служебных произведений.

Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

Данные коды используются при выплате вознаграждений авторам служебных произведений, то есть работникам, в обязанности которых входит создание соответствующих объектов интеллектуальной собственности.

Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы

Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из ООО

Код применяется при выплате выходящему участнику действительной стоимости его доли, величина которой определяется по данным бухучета ООО на последнюю отчетную дату, предшествующую дате подаче заявления о выходе.

Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей

Этот код должны использовать розничные продавцы, а также другие организации и ИП, чья деятельность подпадает под действие Закона РФ от 07.02.92 № 2300-1 о защите прав потребителей. Выплаты отражаются по данному коду только в том случае, если они перечисляются по решению суда. При добровольном (досудебном) удовлетворении соответствующей претензии потребителя используется код 4800.

Под код 2301 подпадают суммы штрафа и неустойки, предусмотренные статьями 13, 23 и 31 Закона о защите прав потребителей.

Неустойка, которая выплачивается за нарушение срока передачи предварительно оплаченного товара, а также за нарушение срока выполнения работ (оказания услуг) по данному коду не отражается. Для этих сумм нужно применять код 4800.

Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

В отношении доходов, полученных в натуральной форме, нужно четко отслеживать суть соответствующей выплаты, так как для данного вида доходов существуют три отдельных кода.

По коду 2510 отражаются доходы в виде стоимости товаров, работ, услуг, имущественных прав, которые получены физлицом от третьих лиц, а оплачены организацией-налоговым агентом. Речь идет о выполнении налоговым агентом обязательств, которые есть у физлица перед третьими лицами.

По коду 2520 отражаются доходы в виде стоимости товаров, работ, услуг, имущественных прав, полученных налогоплательщиком бесплатно или с частичной оплатой от самого налогового агента.

По коду 2530 отражается часть заработной платы, которая выдается в натуральной форме. То есть этот шифр является дополнительным к коду 2000, по которому «проходит» денежная часть зарплаты.

Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

Оплата труда в натуральной форме

Перекодирование доходов

В заключение отметим, что корректное присвоение кодов тем выплатам, которые организация или ИП производит в пользу физлиц, позволит избежать претензий со стороны налоговиков в части исчисления и уплаты НДФЛ, а также заполнения расчета 6-НДФЛ и справок о доходах. Знание правил кодировки доходов упростит работу бухгалтерии по расчету среднего заработка, а также различных компенсаций, пособий и прочих выплат, «завязанных» на данный показатель.

Источник: www.buhonline.ru

Как в 1С указать коды дохода по исполнительному производству

С 1 июня 2020 года работодатели при выплате зарплаты и иных выплат работнику должны указывать в расчетных документах специальные коды по видам дохода. Это связано с тем, что законодательно дополнен перечень доходов, на которые не может быть обращено взыскание. Банки при исполнении требований о взыскании денежных средств или наложении на них ареста должны учитывать такие доходы. Эксперты 1С рассказывают о законодательных изменениях, каким образом в «1С:Зарплате и управлении персоналом 8» редакции 3 настроить виды дохода по исполнительному производству и зарегистрировать произведенные удержания, а также о стандарте обмена электронной информацией с банками в рамках зарплатного проекта.

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2020 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Но никакого способа отличить социальные деньги на банковском счете от любых других не существовало. Теперь в расчетных банковских документах должен указываться код вида дохода, предусмотренный Указанием Банка России от 14.10.2019 № 5286-У (далее — Указание ЦБ РФ). По мнению ЦБ РФ , «в соответствии с законом «Об исполнительном производстве» обязанность по маркированию выплат возложена на выплачивающих их лиц».

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Могут ли работодателя привлечь к ответственности за неправильное указание кодов доходов в платежном поручении, см. подробнее в разделе «Консультации по законодательству» .

Отражение в «1С:Зарплате и управлении персоналом 8» кодов видов дохода

В программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован весь необходимый функционал для организации выплат физлицам в соответствии с действующим законодательством.

Настройка видов дохода по исполнительному производству

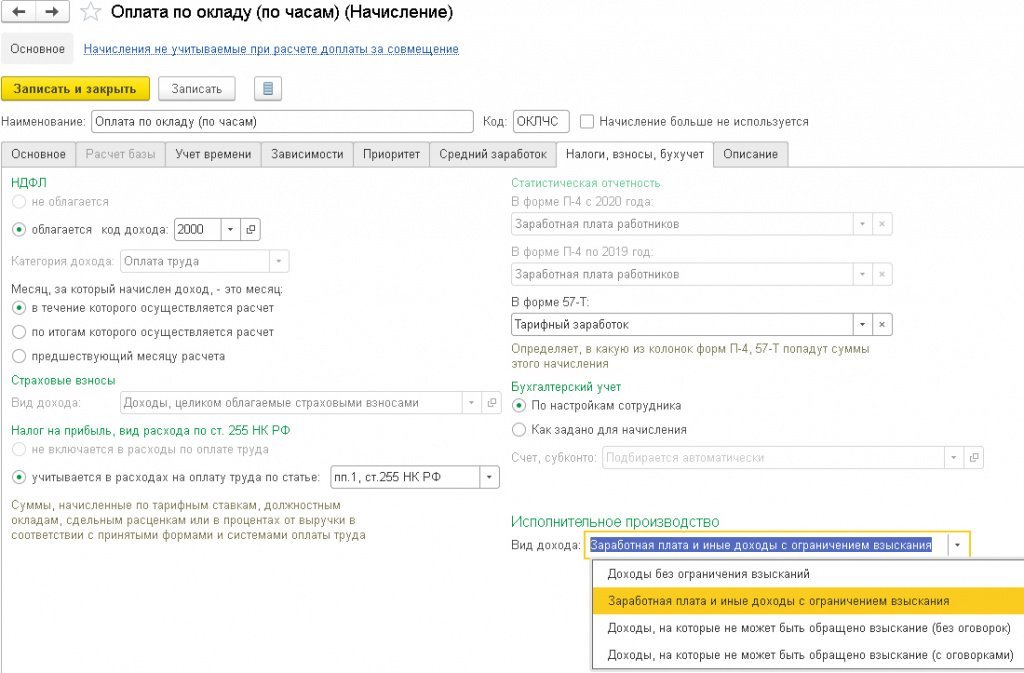

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Рис. 1. Настройка «Вида дохода» по исполнительному производству

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

- Заработная плата и иные доходы с ограничением взыскания соответствует коду «1» при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения. Этот вид дохода указывается для всех начислений, входящих в расчетную базу удержания по исполнительному листу: оклад, премия, больничный по нетрудоспособности и т. п.;

- Доходы, на которые не может быть обращено взыскание (без оговорок) соответствует коду «2»: при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. Этот вид дохода устанавливается для начислений, не входящих в расчетную базу удержания по исполнительному листу: пособия по уходу за ребенком, по беременности и родам, компенсационные выплаты, суточные и т. п.;

- Доходы, на которые не может быть обращено взыскание (с оговорками) соответствует коду «3»: при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. С таких доходов можно удерживать исключительно алименты. К примеру, к доходам с кодом «3» относится возмещение вреда, причиненного здоровью, некоторые иные доходы, не имеющие отношения к зарплате;

- Доходы без ограничения взысканий (код не указывается) соответствует случаю, когда код вида дохода не указывается. А именно — код вида платежа не указывается для сумм, на которые не может быть обращено взыскание. На первый взгляд название не соответствует содержанию упомянутого пункта 2 Указания ЦБ РФ. В программе в названии вида перечисления по исполнительному производству установлено «без ограничения взысканий», а в Указании ЦБ РФ — «не может быть обращено взыскание». Дело в том, что пункт 4 Приказа Минюста обязывает банки включать в расчет суммы, на которую может быть обращено взыскание денежных средств, те средства, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения размеров удержания и на которые не может быть обращено взыскание. Таким образом, для перечисления без указания кода оказалось, что названия в программе Доходы без ограничения взысканий и в законодательстве «платежи, на которые не может быть обращено взыскание» означают одно и то же. Во-первых, это перечисление не обязательно является доходом (например, возмещение расходов, перевод собственных доходов от предпринимательской деятельности). Во-вторых, банку следует обратить взыскание на эту сумму.

Из всего вышесказанного понятно, что банки не будут производить взыскания только с доходов с кодом «2».

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

Регистрация произведенных удержаний

В информационном письме Банка России от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» уточнено, что обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу, возлагается на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы.

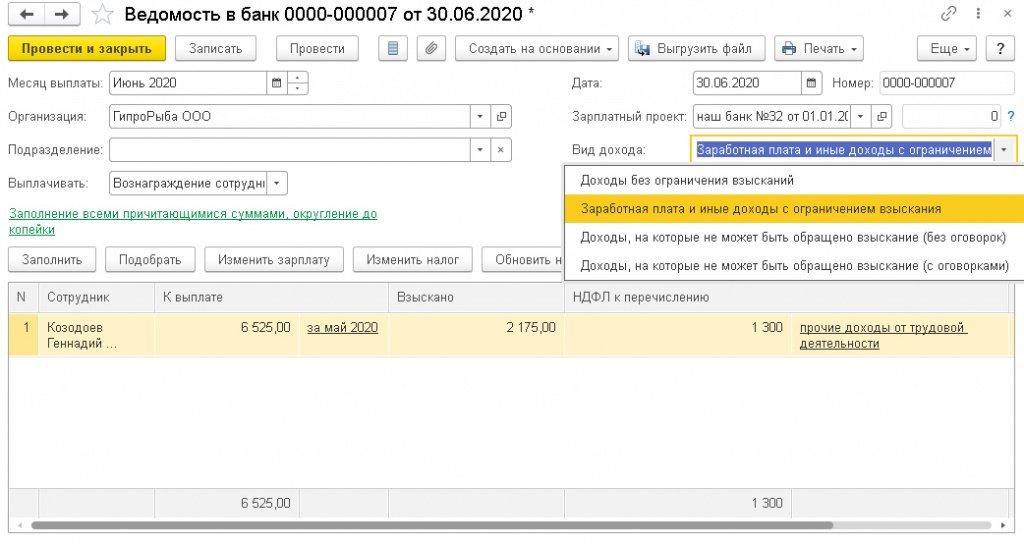

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в безналичных ведомостях (Ведомость в банк, Ведомость на счета) добавлена новая колонка Взыскано (рис. 2).

Рис. 2. Ведомость в банк

Колонка Взыскано заполняется суммами, исчисленными в соответствии с зарегистрированными исполнительными документами.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 алименты и другие исполнительные документы регистрируются документом Исполнительный лист. Документ Исполнительный лист доступен, если в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты — ссылка Настройка состава начислений и удержаний) на закладке Удержания установлен флаг Удержания по исполнительным документам.

Поле Взыскано в безналичных ведомостях заполняется суммой, рассчитанной на закладке Удержания в документах Начисление зарплаты и взносов и Начисление по договорам. Расчет в документе Начисление за первую половину месяца на текущий момент не влияет на расчет удержания за месяц и не отображается в ведомостях.

Следует понимать, что ручное исправление суммы взыскания в ведомости на аванс повлечет необходимость продолжения контроля и последующего ручного исправления в ведомости расчета зарплаты за месяц.

Кроме того, в настоящий момент при заполнении поля Взыскано не учитываются данные, зарегистрированные документом Ограничение взысканий. Изменения в суммах, внесенные вручную в колонке Взыскано, при последующих заполнениях не учитываются.

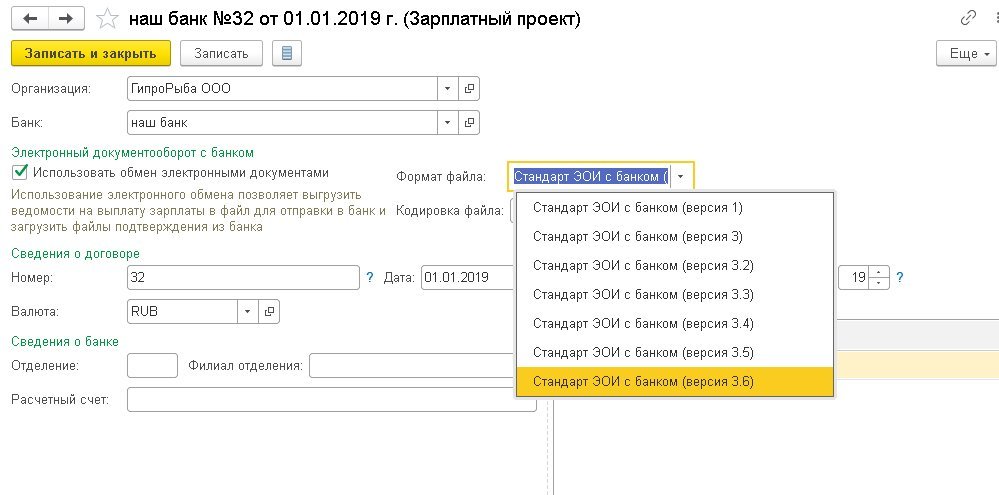

Версия 3.6 стандарта для обмена с банком

Стандарт файлов обмена с банком по зарплатному проекту законодательством не регламентируется и может быть различным для каждого банка.

Фирмой «1С» совместно со Сбербанком России разработан стандарт обмена электронной информацией на основе технологии XML, который поддерживают и многие другие банки ( подробнее о формате ). Формирование файлов в программе реализовано по этому стандарту.

Требования передачи в банк информации о видах дохода по исполнительному производству и суммах удержанных по исполнительным документам реализованы в новом Стандарте ЭОИ с банком версии 3.6.

Для взаимодействия непосредственно из программы с банком, по каким-либо причинам не поддерживающим стандарт, но обмен электронными документами с которым в целом возможен (по стандарту банка), потребуется ее доработка, которая может быть выполнена разными способами.

Без выполнения доработки из программы можно получить требуемые сведения о сотрудниках и суммах и вручную перенести их в программу такого банка.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Стандарт ЭОИ с банком (версии 3.6) указывается в карточке Зарплатного проекта в поле Формат файла (рис. 3).

Рис. 3. Выбор формата файла зарплатного проекта

Ведомости в банки

С 01.06.2020 банковские ведомости необходимо вести в разрезе видов дохода по исполнительному производству. В документы Ведомость в банк, Ведомость на счета добавлено поле Вид дохода. Ведомости заполняются результатами начислений, зарегистрированных с указанным Видом дохода. Все начисления, зарегистрированные документами до обновления программы, считаются Заработной платой и иными доходами.

Поэтому если до обновления программы были зарегистрированы, но не выплачены начисления с другим видом дохода (например, больничный по беременности и родам), то документы начисления необходимо перепровести. Только после этого можно будет выполнить автоматическое заполнение ведомости с соответствующим Видом дохода. Если Вид дохода в ведомости не выбран, то заполняются начисления со всеми видами доходов. Однако начиная с 01.06.2020 нельзя без указания вида дохода заполнять безналичные ведомости. В программе дата платежа проверяется по Дате выплаты из документа-начисления, которая по умолчанию совпадает с Датой документа.

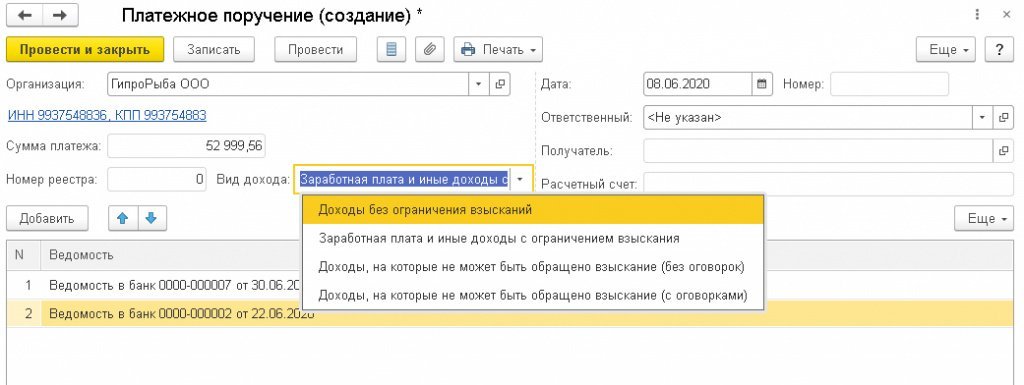

Платежное поручение используется для формирования одного реестра зарплатного проекта по нескольким ведомостям. В документ Платежное поручение, так же как и в безналичные ведомости, добавлено поле Вид дохода (рис. 4).

Рис. 4. Платежное поручение

Платеж формируется на основании ведомостей. В платежном поручении требуется указывать код дохода по исполнительному производству. Для этого следует заполнить поле Вид дохода. В одном платеже можно собрать выплаты только одного вида. По кнопке Добавить в документе Платежное поручение можно выбрать документы Ведомость в банк и Ведомость на счета только такого же Вид дохода, который указан в Платежном поручении.

Источник: buh.ru

Новые коды в платежках на зарплату в 2022 году

Новые коды в платежках на зарплату в 2022 году — это законодательное требование, затрагивающее работодателей и иных лиц, выплачивающих гражданам доходы. Для чего платежки нужно дополнять кодами, где их взять, какие выплаты кодировать и как это делать по-новому с 01.05.2022, узнайте из нашей статьи.

Вам помогут документы и бланки:

- Изменения в обязанностях работодателей по закону № 12-ФЗ

- Для каких доходов в платежках введены новые коды

- Оформляем платежные документы по-новому

- Если в коде ошибка или он не указан

- Итоги

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.

Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги. Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). В настящее время порядок прописан в Правилах осуществления перевода денежных средств (утв. положением Центробанка от 29.06.2021 № 762-П). С 01.05.2022 этот порядок обновлен.

Для каких доходов в платежках введены новые коды

У работодателей, которым приходится работать с новыми правилами, закономерно возник вопрос: по каким выплатам в платежках нужно указывать коды?

Закон № 12-ФЗ не уточняет конкретный перечень доходов, в отношении которых требуется проставление кодов в расчетных документах, хотя их группы в целом очерчены. К ним относятся заработная плата и иные доходы, в отношении которых ст. 99 закона № 229-ФЗ устанавливает ограничения, а также доходы, на которые не может быть обращено взыскание по ст. 101 закона № 229-ФЗ.

О максимально допустимых удержаниях из зарплаты граждан рассказывает этот материал.

С 01.05.2022 предусмотрены пять кодов:

Код

Когда ставить

Примеры выплат

В платежках по доходам, с которых взыскание возможно с учетом ограничений (ст. 99 закона № 229-ФЗ)

- зарплата, включая все ее составляющие и разновидности (надбавки, доплаты)*;

- премии;

- отпускные, включая компенсации за неиспользованный отпуск;

- средний заработок на время командировки;

- больничные;

- доплаты к пособиям за счет работодателя;

- увольнительные выплаты (выходные пособия, средний заработок и пр.);

- матпомощь, которая установлена не законодательством, а ЛНА работодателя;

- вознаграждение по ГПД, в т. ч. самозанятым гражданам (кроме договоров купли-продажи);

- дивиденды;

- авторские вознаграждения и др.

В платежках по выплатам периодического характера, на которые нельзя обратить взыскание (перечень указан в ч. 1 ст. 101 закона от 02.10.2007 № 229-ФЗ)

- возмещение командировочных расходов (кроме среднего заработка);

- компенсации за использование личного имущества в служебных целях;

- компенсации, связанные с переводом сотрудника на работу в другую местность;

- алименты;

- декретные выплаты и пособия на детей и др.

В платежках по выплатам периодического характера, с которых могут удерживаться алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца (ч. 2 ст. 101 Закона № 229-ФЗ, постановление Правительства от 02.11.2021 № 1908)

- ежемесячные выплаты в счет возмещения вреда здоровью;

- ежемесячные компенсации пострадавшим на ЧАЭС

В платежках по выплатам единовременного характера, на которые нельзя обратить взыскание (ч. 1 ст. 101 закона от 02.10.2007 № 229-ФЗ)

- матпомощь на рождение ребенка, регистрацию брака и т. п. (до 01.05.2022 этим выплатам присваивался код 2)

- разовые выплаты по возмещению вреда здоровью (до 01.05.2022 этим выплатам присваивался код 3)

*Что входит в зарплату для данных целей, можно посмотреть в п. 1 Перечня доходов, из которых удерживаются алименты на детей, утв. постановлением Правительства РФ от 18.07.1996 № 841.

Оформляем платежные документы по-новому

Введение рассматриваемой нами кодировки привело к тому, что теперь на разные виды доходов нужно оформлять отдельные платежки. Например, больше нельзя одним поручением перечислить человеку зарплату и командировочные.

То же касается и реестров, по которым выплаты производятся в рамках зарплатного проекта (к примеру, нужно формировать отдельные реестры на зарплату и детские пособия). На это указывает Центробанк на своем сайте.

В платежном поручении указывать соответствующий код нужно в поле 20 «Наз. пл.».

Помимо кода дохода в назначении платежа в платежке или реестре теперь нужно указывать сумму удержаний по исполнительным листам, произведенных из доходов работников.

Как указывать сумму взыскания, если для выплаты зарплаты вы формируете и направляете в банк реестр и общую платежку к нему, мы рассказали в этой публикации.

Образец заполненной платежки смотрите и скачивайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный доступ к К+ бесплатно.

Если в коде ошибка или он не указан

Незаполнение поля 20 «Наз. пл.» может быть квалифицировано как правонарушение, предусмотренное ч. 3 ст. 17.14 КоАП РФ, штраф за которое для юрлиц составляет от 50 до 100 тыс. руб. (см., например, постановление Восемнадцатого ААС от 27.01.2022 № 18АП-16897/2021).

Также если вы не укажете код дохода в платежке, есть вероятность, что банк ее не исполнит. В этом случае вы рискуете просрочить зарплату. А за это предусмотрена разнообразная ответственность. Однако, как поясняет Центробанк, обязанности контролировать правильность указания плательщиками кодов в платежных поручениях у банков нет, а платежки без кодов подлежат исполнению кредитной организацией при положительном результате других процедур приема к исполнению.

Если вы поставите код 1 вместо кода 2 или 3, а в банке на работника есть исполнительный документ, банк произведет взыскание из денег, на которые оно обращаться не может. А это, как минимум, претензии к вам от работника. Возможно и судебное разбирательство.

Итоги

В настоящее время работодателям нужно указывать специальные коды видов доходов в расчетных документах по выплатам работникам. С их помощью банки смогут различать суммы, с которых можно удерживать долги в порядке исполнительного производства. С 01.05.2022 таких кодов стало пять вместо трех.

- Федеральный закон от 02.10.2007 № 229-ФЗ

- Указание Банка России от 14.10.2019 № 5286-У

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru