Сбербанк — крупнейший банк в России, который предлагает своим клиентам широкий спектр финансовых услуг. Одно из самых популярных предложений для инвесторов — инвестиционное приложение Сбербанка. Это современный инструмент, который позволяет пользователям управлять своими инвестициями, получать актуальную информацию о рынке и принимать взвешенные решения. В этой статье мы рассмотрим основные возможности и преимущества инвестиционного приложения Сбербанка на 2023 год.

Одной из главных особенностей инвестиционного приложения Сбербанка является его простота и удобство использования. Приложение имеет интуитивно понятный интерфейс, который позволяет новичкам быстро освоиться и начать инвестировать. Кроме того, приложение предлагает широкий выбор инвестиционных продуктов: акции, облигации, инвестиционные фонды и другие. Благодаря этому, каждый инвестор может найти подходящий вариант для своих финансовых целей и уровня риска.

Одной из ключевых особенностей инвестиционного приложения Сбербанка является возможность получения актуальной информации о состоянии рынка и аналитических исследований. Приложение предоставляет своим пользователям доступ к новостям, обзорам рынка и экспертным мнениям, что позволяет инвесторам быть в курсе последних событий и принимать взвешенные решения. Более того, приложение предлагает различные инструменты для анализа и прогнозирования рынка, что позволяет инвесторам увеличить свою прибыльность и снизить риски.

В целом, инвестиционное приложение Сбербанка представляет собой мощный инструмент для инвестирования. Оно сочетает в себе простоту использования, широкий выбор инвестиционных продуктов и доступ к актуальной информации. Благодаря этому, приложение может быть полезным как для опытных инвесторов, так и для новичков, которые только начинают свой путь в инвестициях. Если вы хотите освоить мир инвестиций и эффективно управлять своими финансами, инвестиционное приложение Сбербанка — отличный выбор для вас.

Основные функции и возможности приложения Сбербанк

Приложение Сбербанк предоставляет пользователю широкий спектр функций и возможностей для удобного управления финансами и инвестициями.

1. Управление счетами и картами

С помощью приложения можно легко управлять своими счетами и картами. Пользователь может проверять баланс, проводить платежи, переводы, оплачивать услуги, а также блокировать карты в случае утери или кражи.

2. Инвестиции

Приложение Сбербанк предлагает широкий выбор инвестиционных продуктов. Пользователь может инвестировать в акции, облигации, фонды, ETF и другие инструменты. Приложение предоставляет удобные инструменты для анализа рынка и принятия обоснованных инвестиционных решений.

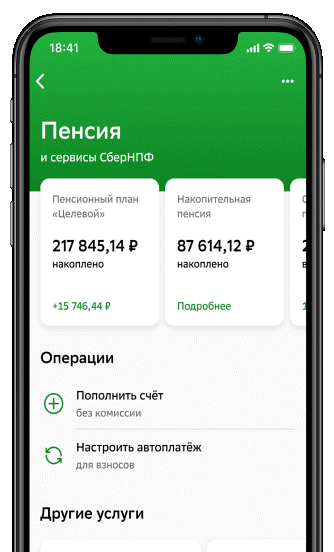

3. Пенсионные накопления

Приложение Сбербанк позволяет планировать и управлять пенсионными накоплениями. Пользователь может рассчитать размер будущей пенсии, выбрать оптимальные инвестиционные стратегии и следить за ростом своих пенсионных накоплений.

4. Кредитование

С помощью приложения Сбербанк можно оформить кредит или ипотеку. Пользователь может рассчитать стоимость кредита, выбрать подходящую программу и отправить заявку на получение кредита. Приложение также предоставляет возможность отслеживать состояние кредита и осуществлять платежи.

5. Финансовый анализ

Приложение Сбербанк предоставляет инструменты для анализа личных финансов. Пользователь может отслеживать свои доходы и расходы, создавать бюджеты, анализировать свои финансовые привычки и получать рекомендации по оптимизации расходов.

6. Операции с ценными бумагами

Приложение Сбербанк позволяет проводить операции с ценными бумагами. Пользователь может покупать и продавать акции, облигации и другие финансовые инструменты, а также отслеживать текущую стоимость ценных бумаг и получать информацию о рыночных трендах.

7. Уведомления и аналитика

Приложение Сбербанк предоставляет пользователю уведомления о всех операциях, изменениях на счетах, а также актуальную аналитику рынка и рекомендации по инвестициям. Пользователь может настроить уведомления по своим предпочтениям и быть в курсе всех финансовых событий.

Преимущества использования инвестиционного приложения Сбербанк

Сбербанк предлагает своим клиентам удобное инвестиционное приложение, которое имеет ряд преимуществ перед другими подобными сервисами.

Удобство использования

Инвестиционное приложение Сбербанк отличается простотой и понятностью интерфейса, что делает его использование максимально удобным для любого пользователя. Благодаря интуитивно понятной навигации, можно быстро освоить приложение и начать инвестировать.

Широкий выбор инструментов

В приложении Сбербанка представлен широкий выбор инвестиционных инструментов, включая акции, облигации, фонды, ETF и другие. Клиенты могут выбрать наиболее подходящие для себя инструменты и диверсифицировать свои инвестиции для минимизации рисков.

Полная прозрачность

Сбербанк обеспечивает полную прозрачность в отношении инвестиций, предоставляя клиентам всю необходимую информацию о каждом инструменте. Клиенты могут ознакомиться с историей и производительностью инструмента, а также с его рисками и возможными доходами.

Доступ к аналитике и экспертным рекомендациям

Инвестиционное приложение Сбербанк предоставляет доступ к аналитике и экспертным рекомендациям от ведущих финансовых специалистов. Клиенты могут получить актуальную информацию о состоянии рынка, прогнозы и рекомендации по конкретным инвестиционным инструментам.

В целом, использование инвестиционного приложения Сбербанк позволяет клиентам эффективно управлять своими инвестициями, получать полезную информацию и принимать обоснованные решения для достижения финансовых целей.

Особенности работы с инвестиционным приложением Сбербанк

Инвестиционное приложение Сбербанк предоставляет своим пользователям широкий спектр возможностей для удобного и эффективного вложения денежных средств. Приложение позволяет инвестировать в различные активы, такие как акции, облигации, ETF-фонды и другие инструменты.

Одной из особенностей приложения является возможность создания портфеля инвестиций с учетом индивидуальных предпочтений и рискованности. Пользователь может выбрать активы из разных категорий и распределить свои инвестиции с учетом своих целей и сроков вложения.

Инвестиционное приложение Сбербанк предоставляет доступ к информации о текущем состоянии рынка и аналитическим материалам, которые помогут пользователю принимать обоснованные решения при инвестировании. В приложении также доступны инструменты для отслеживания и анализа своего портфеля, а также возможность получить консультацию у профессиональных инвестиционных консультантов.

Для удобства пользователей приложение Сбербанк имеет интуитивно понятный интерфейс и простую навигацию. Пользователь может легко найти необходимые функции и инструменты, а также получить доступ к своим инвестициям в любое время и из любой точки мира.

В целом, инвестиционное приложение Сбербанк представляет собой удобный и надежный инструмент для инвестирования денежных средств, который позволяет пользователям получать доход от своих инвестиций и достигать своих финансовых целей.

Популярные инструменты и услуги в инвестиционном приложении Сбербанк

Инвестиционное приложение Сбербанка предлагает широкий выбор инструментов и услуг для инвесторов. Среди них:

1. Покупка и продажа акций

С помощью приложения вы можете легко покупать и продавать акции различных компаний. Вам доступны акции как российских, так и зарубежных компаний, что позволяет диверсифицировать ваш портфель и расширить инвестиционные возможности.

2. Покупка и продажа облигаций

У приложения Сбербанка есть возможность покупать и продавать облигации различных эмитентов. Облигации являются более консервативным инструментом, который позволяет получать стабильный доход на протяжении определенного периода времени.

3. Портфельные инвестиции

В приложении Сбербанка вы можете создать сбалансированный портфель инвестиций, включающий различные активы. Это поможет вам распределить риски и увеличить потенциальную доходность.

4. Инвестиционные идеи и аналитика

Сбербанк предоставляет своим клиентам доступ к профессиональной аналитике и инвестиционным идеям. Вы сможете получать рекомендации по выбору активов и следить за рыночными трендами.

5. Обучение и консультации

Для новичков в инвестировании Сбербанк предлагает обучающие материалы и консультации. Вы сможете получить необходимые знания и советы от опытных специалистов, чтобы принимать осознанные инвестиционные решения.

Все эти инструменты и услуги делают инвестиционное приложение Сбербанка удобным и доступным инструментом для инвесторов всех уровней. Вы сможете сформировать свой инвестиционный портфель и следить за его развитием в любое время и в любом месте.

Прогнозы и перспективы развития инвестиционного приложения Сбербанк на 2023 год

Инвестиционное приложение Сбербанк является лидером на рынке инвестиций и предлагает широкий спектр возможностей для инвесторов. В 2023 году ожидается, что приложение продолжит развиваться и улучшать свои функциональные возможности.

Одной из основных перспектив развития приложения является улучшение пользовательского интерфейса и удобства использования. Сбербанк будет стремиться сделать приложение более интуитивно понятным для новых пользователей и предоставить более удобные инструменты для опытных инвесторов.

Также в 2023 году ожидается расширение списка инвестиционных продуктов, доступных через приложение Сбербанк. Будут добавлены новые акции, облигации, валютные пары и другие финансовые инструменты. Это позволит инвесторам диверсифицировать свой портфель и получить больше возможностей для прибыльных инвестиций.

Еще одной перспективой развития приложения является внедрение новых технологий и инноваций. Сбербанк будет активно искать и внедрять новые возможности, такие как использование искусственного интеллекта для анализа данных и предоставления рекомендаций по инвестициям. Также планируется внедрение технологии блокчейн для повышения безопасности и прозрачности сделок.

В целом, инвестиционное приложение Сбербанк будет продолжать развиваться и улучшаться на протяжении 2023 года, предоставляя инвесторам все больше возможностей для успешных инвестиций и достижения финансовых целей.

Источник: podelkisvoimirukami.ru

Какие инвестиции есть в сбербанке

Подайте заявление в бухгалтерию на удержание взносов из зарплаты или настройте автоплатёж. Для максимальной выгоды рекомендован взнос — 5% от оклада

Взносы работодателя (1:1)

5 000 ₽/мес

Сбер Инвестиции софинансирует ваши взносы 1:1, но не более 5% от оклада (до налогообложения). Только при наличии трудовых отношений

Инвестиционный доход СберНПФ

Именной пенсионный счёт

Всегда принадлежит работнику

При расторжении договора доступно: 100% личных взносов + часть инвестиционного дохода: от 2-х лет участия — 50%; после 5 — 80%. Личный счет может пополняться и после увольнения

Корпоративный пенсионный счёт

Получить средства работник может в виде

• пенсионных выплат;

• единовременной выплаты при расторжении: от 3-х лет участия – 40%, после 5 – 80%;

• при критических заболеваниях – 100%

Как стать участником

Онлайн на сайте

Заключите договор онлайн

С использованием SberID заключение договора займет две минуты. Копия договора будет направлена на электронную почту

Сделайте разовый взнос и подключите автоплатеж

Выберите удобную дату для списания, чтобы не задумываться о регулярности платежей. Вы также можете подать заявление на удержание взносов и заявление на возврат НДФЛ через бухгалтерию (формы заявлений придут на электронную почту вместе с договором)

Поздравляем! Вы — участник корпоративной пенсионной программы СБЕР Инвестиции!

Управлять своим договором вы можете в Личном кабинете

Выгоды программы

Правопреемство

Средства, накопленные на индивидуальном именном пенсионном счете (в том числе инвестиционный доход) , а также средства, софинансированные работодателем на корпоративный именной пенсионный счет, могут быть переданы по наследству

Социальный налоговый вычет

Оформите вычет автоматически, подав заявление на удержание из заработной платы и заявление на возврат НДФЛ в бухгалтерию

Размер взносов

Вы сами определяете размер ежемесячного взноса.

Чтобы удобнее было пополнять свой пенсионный счет подайте заявление на удержание взносов из заработной платы в бухгалтерию или подключите автоплатеж в личном кабинете СберНПФ или мобильном приложении СберБанк Онлайн

Инвестиционный доход

На ваши взносы и на взносы работодателя начисляется инвестиционный доход на ваш личный договор

Гарантированное удвоение от работодателя

100% к каждому вашему взносу доплатит работодатель. Например, вы вносите 5000 рублей. Работодатель вносит столько же со своей стороны. Таким образом ваши взносы удваиваются

Досрочные выплаты по взносам работодателя

При необходимости (в том числе в случае увольнения) вы можете получить средства с корпоративного пенсионного счета досрочно. Размер выкупной суммы зависит от срока участия в программе:

от 3-х лет участия до 5 лет — 40% от накопленной суммы на счете, от 5 лет — 80%

Досрочные выплаты при наступлении критического заболевания или инвалидности 1,2 группы

Список критических заболеваний:

злокачественные новообразования, инфаркт миокарда, инсульт, доброкачественная опухоль мозга, бактериальный менингит, кома, туберкулез, системные заболевания соед. ткани, демиелинизирующие заболевания нервной системы, терминальная почечная недостаточность, терминальная печеночная недостаточность, паралич, потеря зрения, потеря слуха, потеря речи, обширные ожоги, потеря способности самообслуживания, первичная инвалидность 1,2 группы

Рассчитайте вашу будущую пенсию

rn *u0418u043du0432u0435u0441u0442u0438u0446u0438u043eu043du043du044bu0439 u0434u043eu0445u043eu0434 u043eu0442 u043bu0438u0447u043du044bu0445 u0441u0440u0435u0434u0441u0442u0432 u0438 u0441u0440u0435u0434u0441u0442u0432 u0440u0430u0431u043eu0442u043eu0434u0430u0442u0435u043bu044f u043du0430u0447u0438u0441u043bu044fu0435u0442u0441u044f u043du0430 u043bu0438u0447u043du044bu0439 u0441u0447u0435u0442, u043du0430 u043au043eu0440u043fu043eu0440u0430u0442u0438u0432u043du044bu0439 u0441u0447u0435u0442 u0438u043du0432u0435u0441u0442u0438u0446u0438u043eu043du043du044bu0439 u0434u043eu0445u043eu0434 u043du0435 u043du0430u0447u0438u0441u043bu044fu0435u0442u0441u044f «,»sex_value»:»u041c»,»age_from_value»:null,»age_to_value»:null,»age_from_m_value»:null,»age_to_m_value»:null,»monthly_installment_from_value»:»100000″,»monthly_installment_to_value»:null,»pension_payment_period_from_value»:null,»pension_payment_period_to_value»:null,»lifetime_payout_value»:null,»salary_from_value»:»10000″,»salary_to_value»:null,»employee_contribution_from_value»:null,»employee_contribution_to_value»:null,»ul_contributions_periodicity_value»:»quarterly»,»ul_contributions_type_value»:»percentage»,»warning_message_min_term_value»:null,»warning_message_min_lifetime_value»:null,»warning_message_min_value»:null,»notice_primary_value»:null,»notice_term_value»:null,»notice_lifetime_value»:null,»notice_fl_fold_value»:null,»notice_fl_total_value»:null,»notice_fl_cont_value»:null,»notice_fl_invest_value»:null,»notice_ul_fold_value»:null,»notice_ul_total_value»:null,»buttontext_value»:»u041eu0444u043eu0440u043cu0438u0442u044c u0434u043eu0433u043eu0432u043eu0440 u043eu043du043bu0430u0439u043d»,»hrefbutton_value»:»https://npo.npfsb.ru/?uniguid=SBI2020utm_medium=lpdzo,»buttonpopup_value»:null>’>

Не является офертой и не гарантирует доходность в будущем. Ожидаемая доходность в размере 4% годовых.

*Инвестиционный доход от личных средств и средств работодателя начисляется на личный счет, на корпоративный счет инвестиционный доход не начисляется

Подготовьтесь к пенсии заранее: узнайте всю информацию о ней в три клика

Смотреть в приложении СберБанк Онлайн

Смотреть в приложении СберБанк Онлайн

Документы

Вопросы и ответы

Как работает программа?

Вступление в программу

Выплаты пенсии

Досрочные выплаты

Выход из программы

Как работодатель будет софинансировать мои взносы?

Работодатель софинансирует взнос сотрудника в объеме до 5% от суммарного оклада за год вне зависимости от срока действия договора. Софинансирование производится на ежеквартальной основе. В течение 2-х месяцев после окончания квартала, в расчет берется оклад по состоянию на декабрь текущего года. Для сотрудников, вступающих в программу после испытательного срока, в расчет берется оклад до вычета НДФЛ по состоянию на последний месяц испытательного срока.

В какие сроки работодатель зачисляет софинансирование?

Работодатель направляет взносы (софинансирование) один раз в полгода, в марте-апреле за второе полугодие предыдущего года и в сентябре-октябре за первое полугодие текущего года. Посмотреть размер взносов поступивших на счет вы можете в Личном кабинете на сайте СберНПФ или в СберБанк Онлайн, раздел «Пенсии», блок «Пенсия и сервисы СберНПФ — Корпоративная пенсия».

Как инвестируются средства в рамках КПП?

Инвестиционная стратегия по размещению средств корпоративной пенсионной программы Группы Сбер утверждается ПАО Сбербанк. По состоянию на 2023 — 2024 годы средства КПП размещаются в соответствии с консервативной инвестиционной стратегией, утвержденной ПАО Сбербанк.

Как мне оформить налоговый вычет на взносы в НПФ Сбербанка?

Заявление должно быть оформлено на бумаге и подано в бухгалтерию вашего работодателя. Обращаем внимание, что заявление необходимо подавать только после заключения договора с НПФ Сбербанка и одновременно или после подачи и обработки заявления на перечисление взносов по договору КПП в НПФ Сбербанка из зарплаты.

Наследуются ли средства по корпоративному счету?

По договору юридического лица:

Если ваш договор находится на этапе накопления (вы не получаете по нему негосударственную пенсию) или на этапе выплат (при срочной пенсии) наследованию подлежит выкупная сумма, равная остатку средств на ИПС участника на дату смерти участника.

Что значит Двойная выгода/двойной инвестиционный доход?

Двойная выгода формируется при начислении на ваш личный счет дохода как с ваших личных взносов, так и со взносов работодателя (после их поступления в Фонд). На вашем счете доход будет отражен одной суммой, на счете работодателя (юридического лица) доход отражаться не будет.

Что такое Корпоративная пенсионная программа Группы Сбер (КПП)?

КПП Паритетная — это программа, которая основана на паритетном участии вашего работодателя и сотрудника: вы делаете личные взносы для формирования своей будущей пенсии, а работодатель софинансирует ваши взносы. Это увеличит размер пенсии и поможет сохранить привычный уровень жизни и после окончания трудовой деятельности.

Вступить в программу могут все сотрудники после прохождения испытательного срока в компаниях Группы Сбер.

Как вступить в Паритетную КПП?

Для вступления в программу вам необходимо заключить договор ИПП «Двойная выгода» на сайте фонда, воспользуйтесь кнопкой «Заключить договор» выше.

Как получать пенсию по договору КПП?

Условием получения корпоративной пенсии является достижение участником пенсионных оснований (возраста 55 лет для женщин и 60 лет для мужчин) и увольнение из штата Работодателя. Если эти условия соблюдаются, вы можете оформить заявление на выплату негосударственной пенсии:

• Самостоятельно в Личном кабинете на сайте Фонда (при наличии у вас подтвержденной учетной записи на Портале Госуслуг или Сбер ID); • В уполномоченном отделении СберБанка или в офисе СберНПФ, подав заявление и пакет документов к нему; • Заявление и пакет документов к нему можно направить самостоятельно по почте в адрес СберНПФ (115162, г. Москва, ул. Шаболовка, д. 31Г, 4), заверив его нотариально.

Пакет документов необходимых для оформления получения пенсии по КПП:

• Копия заполненных страниц паспорта; • Копия трудовой книжки, содержащей запись о прекращении трудовых отношений с Вкладчиком или выписка из электронной трудовой книжки. В случае увольнения по п.5,6,7-11 ст.81 ТК РФ участник теряет право на негосударственную пенсию по программе КПП Сбер Инвестиции; • Копия государственного пенсионного удостоверения/справка из ПФР (в случае досрочного выхода на пенсию).

Досрочные выплаты накоплений по корпоративной пенсионной программе возможны в случае возникновения у работника критического заболевания или получения группы инвалидности

Список критических заболеваний/состояний, по которым производятся досрочные выплаты:

1. Онкологические заболевания, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей (злокачественные новообразования, I-II стадии и злокачественные новообразования, III–IV стадии; острый инфаркт миокарда (ИМ), при любом предшествующем анамнезе (острый «неQ» ИМ и острый «Q» ИМ, с развитием участка склероза (акинезии) миокарда; инсульт (острое нарушение мозгового кровообращения), при любом предшествующем анамнезе; доброкачественная опухоль мозга; бактериальный менингит; кома; туберкулёз любой локализации; системные заболевания соединительной ткани; демиелинизирующие заболевания нервной системы; терминальная почечная недостаточность; терминальная печеночная недостаточность; паралич, резвившийся по любой причине; слепота, наступившая по любой причине; глухота, наступившая по любой причине; потеря речи; обширные ожоги; потеря способности самообслуживания; первичная инвалидность 1, 2 группы в результате несчастного случая или болезни.

Для того, чтобы получить выплаты работнику или его представителю необходимо:

1. Участнику или его представителю подать заявление своему HR на бумаге в свободной форме с приложением документов, подтверждающих факт наличия критического заболевания /состояния (выписка из истории болезни, справка МСЭ); 2. Заполнить заявление по форме 42В (форма СберНПФ) на получение выкупной суммы, передать его на заверение в HR и дальнейшую отправку в СберНПФ; 3. В течение 15 дней с момента получения СберНПФ заявления работник получит выплату на указанный в заявлении счет.

Что будет с корпоративным счетом при расторжении личного договора ИПП после 5 лет участия в программе?

Право на сформированные средства в рамках корпоративного счета переходят сотруднику, но при этом инвестиционный доход перестанет начисляться, т.к. по условиям программы весь инвестиционный доход начисляется на ИПП, рекомендуем еще раз все взвесить перед расторжением договора.

Что будет при увольнении?

Личные взносы:

У сотрудника есть следующий набор возможностей в случае увольнения/завершения контракта:

• Продолжать пополнять личный счет, при этом сотрудник перестает быть участником КПП , но у него сохраняется возможность пополнять счет. Условия личного договора остаются прежними, за исключением софинансирования от работодателя; • Расторгнуть договор и получить 100% личных взносов и часть инвестиционного дохода от обоих счетов. Размер суммы инвестиционного дохода зависит от срока участия в программе:

0% — до 2 лет; 50% — 2-5 лет; 80% — после 5 лет.

Взносы сформированные работодателем:

У сотрудника есть следующий набор возможностей в случае увольнения:

• При участии в программе от 5 и более лет – рассчитать корпоративную пенсию, ожидать момента наступления пенсионных оснований (пенсионного возраста) или получить выкупную сумму в размере 80%; • При участии в программе до 5 лет– получить выкупную сумму по договору. Размер выкупной суммы зависит от срока участия в Программе:

От 0 до 3 лет — 0%; От 3 до 5 лет — 40%.

Что я получу при расторжении договора и выходе из КПП?

Средства, учтенные на счете, открытом вашим работодателем, вы можете получить либо в в виде негосударственной пенсии либо в виде выкупной суммы. Размер выкупной суммы зависит от срока участия в Программе: от 0 до 3 лет — 0%; от 3 до 5 лет — 40%; более 5 лет – 80%.

Договор физического лица (личный) ИПП Двойная выгода, по которому вы самостоятельно уплачивали пенсионные взносы, при необходимости Вы можете расторгнуть. При этом выкупная сумма будет рассчитана в соответствии со сроком действия договора: до 2-х лет – 100% пенсионных взносов, без выплаты инвестиционного дохода; от 2-х до 5-ти — 100% пенсионных взносов + 50% инвестиционного дохода; от 5-ти лет — 100% пенсионных взносов + 80% инвестиционного дохода.

Информируем, что при выплате выкупной суммы как по личному счету, так и по корпоративному счету в соответствии с Налоговым кодексом РФ с суммы выплачиваемого инвестиционного дохода и уплаченных вами и вашим работодателем пенсионных взносов за весь период действия договора (при отсутствии справок из налоговой инспекции), будет удержан налог на доходы физического лица по ставке 13%.

Для того, чтобы избежать налогообложения уплаченных вами личных пенсионных взносов за указанный период, необходимо предоставить в Фонд справку о подтверждении неполучения вами социального налогового вычета по форме КНД 1160077 за период, начиная с года заключения договора по год окончания уплаты пенсионных взносов, полученную в налоговом органе по месту жительства (предоставляется онлайн).

Реквизиты Фонда для указания в справках следующие:

• название организации, с которой вы заключили договор негосударственного пенсионного обеспечения: ИНН/КПП 7725352740/772501001, АО «НПФ Сбербанка; • налоговый агент, которому предоставляется справка: ИНН/КПП 7725352740/772501001, АО «НПФ Сбербанка.

Избежать начисления НДФЛ по ставке 13% с выкупной суммы по корпоративному счету не получится.

Прежде чем принять окончательное решение о расторжении вами договора негосударственного пенсионного обеспечения, предлагаем ещё раз его обдумать.

Согласие на обработку персональных данных для посетителей сайта

Продолжая работу на сайте, я выражаю свое согласие АО «НПФ Сбербанка» (адрес: 115162, г. Москва, ст. м. Шаболовская, ул. Шаболовка, д. 31Г, 4 подъезд, 3 этаж) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Rambler с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ) партнёрам ПАО Сбербанк, предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг АО «НПФ Сбербанка».

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Условия и принципы обработки персональных данных в соответствии с GDPR*

- — клиентами, потенциальными клиентами, их родственниками или представителями;

- — контрагентами и партнерами (как существующими, так и потенциальными);

- — сотрудниками (включая их родственников) и соискателями.

Какие инвестиции есть в сбербанке

Сбережения и инвестиции-это важные понятия для создания прочной финансовой основы, но это не одно и то же. Хотя и то. И другое может помочь вам достичь более комфортного финансового будущего, потребители должны знать различия и знать. Когда лучше экономить, а когда лучше инвестировать.

Самая большая разница между сбережениями и инвестициями-это уровень принимаемого риска. Экономия обычно приводит к тому, что вы получаете более низкую прибыль. Но практически без риска. Напротив, инвестирование дает вам возможность получить более высокую прибыль, но вы берете на себя риск потерь, чтобы сделать это.

Вот ключевые различия между ними — и почему вам нужны обе эти стратегии, чтобы помочь построить долгосрочное богатство.

Экономия против инвестирования объяснено

Экономия-это откладывание денег на будущие расходы или нужды. Когда вы решаете экономить деньги, вы хотите, чтобы наличные деньги были доступны относительно быстро, возможно, для немедленного использования. Однако сбережения можно использовать и для достижения долгосрочных целей, особенно если вы хотите быть уверены. Что деньги будут у вас в нужное время в будущем.

Вкладчики обычно вкладывают деньги на банковский счет с низким уровнем риска.

Те, кто хочет максимизировать свой доход, должны выбрать самый высокий годовой процент доходности (APY) сберегательного счета, который они могут найти (до тех пор. Пока они могут соответствовать минимальным требованиям баланса).

Инвестирование похоже на сбережение в том смысле, что вы откладываете деньги на будущее, за исключением того. Что вы хотите получить более высокую прибыль в обмен на принятие большего риска. Типичные инвестиции включают акции, облигации. Взаимные фонды и биржевые фонды (ETF). Вы будете использовать инвестиционного брокера или брокерский счет.

Чтобы покупать и продавать их.

Если вы хотите инвестировать деньги, вы должны планировать держать свои средства в инвестициях по крайней мере в течение пяти лет. Инвестиции могут быть очень волатильными в течение коротких периодов времени, и вы можете потерять на них деньги. Поэтому очень важно, чтобы вы вкладывали только те деньги. Которые вам не понадобятся немедленно, особенно в течение года или двух.

В таблице ниже приведены некоторые ключевые различия между сбережениями и инвестированием:

| Тип счета | Банк | Брокерская деятельность |

| Возврат | Относительно низкий | Потенциально выше или ниже |

| Рисковать | Практически нет на счетах. Застрахованных FDIC |

Как сбережения и инвестиции похожи?

Как вы можете видеть из приведенной выше таблицы, сбережения и инвестиции имеют много разных функций, но у них есть одна общая цель: это стратегии. Которые помогают вам накапливать деньги.

“В первую очередь и то. И другое предполагает откладывание денег на будущее”. – говорит Крис Хоган. Финансовый эксперт и автор книги Retire Inspired.

Оба используют специализированные счета в финансовом учреждении для накопления денег.

Для вкладчиков это означает открытие счета в банке, таком как Для инвесторов это означает открытие счета у независимого брокера. Хотя сейчас у многих банков тоже есть брокерский отдел. Популярные инвестиционные брокерские компании включают Charles Schwab, Fidelity и TD Ameritrade, а также онлайн-опционы. Такие как Электронная торговля.

Вкладчики и инвесторы также понимают важность сохранения денег. Инвесторы должны иметь достаточно средств на банковском счете, чтобы покрыть чрезвычайные расходы и другие непредвиденные расходы. Прежде чем они свяжут большую часть изменений в долгосрочных инвестициях.

Как объясняет Хоган. Инвестирование-это деньги. Которые вы планируете оставить в покое“. Чтобы позволить им расти для вашей мечты и вашего будущего.”

Чем отличаются сбережения и инвестиции?

“Когда вы используете слова” сбережение

Хотя у этих двух видов деятельности есть несколько общих черт, сбережения и инвестиции во многом отличаются. И это начинается с типа активов на каждом счете.

Когда вы думаете о сбережениях, подумайте о банковских продуктах, таких как сберегательные счета. Денежные рынки и CDS — или депозитные сертификаты. И когда вы думаете об инвестировании, подумайте об акциях, ETF, облигациях и взаимных фондах, говорит Киди.

Плюсы и минусы экономии

Есть много причин. По которым вы должны сохранить свои с трудом заработанные деньги. Во-первых, это обычно ваша самая безопасная ставка. И это лучший способ избежать потери денег по пути. Это также легко сделать. И вы можете быстро получить доступ к средствам.

Когда они вам нужны.

В целом, экономия приходит с этими преимуществами:

- Сберегательные счета заранее сообщают вам. Сколько процентов вы заработаете на своем балансе.

- Федеральная корпорация по страхованию вкладов гарантирует банковские счета до 250 000 долларов, поэтому, хотя доходность ниже. Вы не потеряете никаких денег при использовании сберегательного счета.

- Банковские продукты. Как правило. Очень ликвидны, то есть вы можете получить свои деньги, как только они вам понадобятся. Хотя вы можете понести штраф. Если захотите получить доступ к компакт-диску до истечения срока его погашения.

- Существуют минимальные сборы. Плата за обслуживание или плата за нарушение положения D (когда за месяц со сберегательного счета совершается более шести операций)-это единственный способ. Которым сберегательный счет в банке. Застрахованном FDIC. Может потерять свою ценность.

- Экономить, как правило. Просто и легко. Обычно нет никаких первоначальных затрат или кривой обучения.

Несмотря на свои преимущества. Экономия имеет некоторые недостатки. В том числе:

- Доходность низкая, а это значит, что вы могли бы заработать больше, инвестируя (но нет никакой гарантии, что вы это сделаете.)

- Поскольку доходность низкая, вы можете со временем потерять покупательную способность, поскольку инфляция съедает ваши деньги.

Плюсы и минусы инвестирования

Сбережения определенно безопаснее инвестиций, хотя, скорее всего, они не приведут к наибольшему накоплению богатства в долгосрочной перспективе.

Вот лишь некоторые из преимуществ инвестирования ваших денежных средств:

- Инвестиционные продукты, такие как акции, могут иметь гораздо более высокую доходность, чем сберегательные счета и компакт-диски. С течением времени фондовый индекс Standard P 500) ежегодно возвращал около 10%. Хотя доходность может сильно колебаться в любой конкретный год.

- Инвестиционные продукты. Как правило. Очень ликвидны. Акции, облигации и ETF можно легко конвертировать в наличные практически в любой будний день.

- Если вы владеете широко диверсифицированной коллекцией акций. Тоорее всего. Легко преодолеете инфляцию в течение длительного периода времени и увеличите свою покупательную способность. В настоящее время целевой уровень инфляции, который использует Федеральная резервная система, составляет 2 процента. Если ваша доходность ниже уровня инфляции. Вы со временем теряете покупательную способность.

Хотя существует потенциал для более высокой доходности, инвестирование имеет довольно много недостатков, в том числе:

- Доходность не гарантируется, и есть хороший шанс, что вы потеряете деньги, по крайней мере в краткосрочной перспективе. Поскольку стоимость ваших активов колеблется.

- В зависимости от того, когда вы продаете, и от состояния экономики в целом, вы можете не получить обратно то, что изначально вложили.

- Вы захотите. Чтобы ваши деньги оставались на инвестиционном счете по крайней мере пять лет. Чтобы вы могли надеяться переждать любые краткосрочные нисходящие потоки. В общем, вы захотите удержать свои инвестиции как можно дольше — а это означает, что вы не сможете получить к ним доступ.

- Поскольку инвестирование может быть сложным делом, вам, вероятно, понадобится помощь эксперта — если только у вас нет времени и навыков. Чтобы научиться этому.

- Комиссионные могут быть выше на брокерских счетах. Возможно, вам придется заплатить, чтобы торговать акциями или фондами, хотя в наши дни многие брокеры предлагают бесплатные сделки. И вам, возможно. Придется заплатить эксперту. Чтобы он управлял вашими деньгами.

Так что же лучше – сбережения или инвестиции?

Ни сбережения, ни инвестиции не лучше при любых обстоятельствах. И правильный выбор действительно зависит от вашего текущего финансового положения.

Однако, как правило. Вы должны следовать этим двум эмпирическим правилам:

- Если вам понадобятся деньги в течение года или около того или вы хотите использовать их в качестве чрезвычайного фонда. То лучше всего вам подойдет сберегательный счет или компакт-диск.

- Если вы не нуждаетесь в деньгах в течение следующих пяти лет или более и можете выдержать некоторые потери капитала, то вам, вероятно. Следует инвестировать эти деньги.

Примеры из реальной жизни-лучший способ проиллюстрировать это. Говорит Киди. Например, оплата обучения вашего ребенка в колледже в течение нескольких месяцев должна осуществляться сберегательными средствами — сберегательным счетом. Счетом денежного рынка или краткосрочным компакт-диском (или компакт-диском. Который вот-вот созреет.

Когда понадобится).

“Иначе люди подумают:” Ну, знаешь, у меня есть год, и я покупаю дом или что-то в этом роде, может быть. Мне стоит инвестировать в фондовый рынок“Это действительно азартная игра в тот момент. В отличие от экономии.”

И то же самое касается чрезвычайного фонда. Который никогда не следует вкладывать. А скорее хранить в сбережениях.

“Поэтому, если у вас есть болезнь, потеря работы или что-то еще, вам не нужно прибегать к долгам”, – говорит Хоган. – У тебя есть деньги. Которые ты специально отложил. Чтобы стать подушкой между тобой и жизнью.”

А когда лучше инвестировать?

Инвестирование лучше для более долгосрочных денег-денег. Которые вы пытаетесь расти более агрессивно. В зависимости от вашего уровня толерантности к риску инвестирование в фондовый рынок, биржевые фонды или взаимные фонды может быть вариантом для тех. Кто хочет инвестировать.

Когда вы способны дольше удерживать свои деньги в инвестициях. Вы даете себе больше времени. Чтобы пережить неизбежные взлеты и падения финансовых рынков. Таким образом. Инвестирование является отличным выбором.

Когда у вас есть длительный временной горизонт (в идеале много лет) и вам не нужно будет получать доступ к деньгам в ближайшее время.

“Поэтому, если кто-то начинает инвестировать. Я бы посоветовал ему действительно смотреть на взаимные фонды акций роста как на отличный стартовый способ войти туда”. – говорит Хоган. “И действительно начать понимать. Что происходит и как деньги могут расти.”

Хотя инвестирование может быть сложным. Есть простые способы начать работу. Первый шаг-узнать больше об инвестировании и о том. Почему это может быть правильным шагом для вашего финансового будущего.

Узнать больше:

Каждый день мы работаем, чтобы вы росли вместе с нами, как квалифицированные специалисты. Нам очень важно, чтобы каждый клиент остался доволен и узнал для себя что-то новое, несмотря на уровень его квалификации, с котором он поступил к нам.

Источник: finrock.ru