Магазины предлагают самые разные условия рассрочки на свой товар.

Клиент, который купил дорогостоящий товар, в основном не переплачивает процент, в редких случаях, когда товар оформляется в рассрочку на длительное время, выплачивается фиксированная процентная ставка.

Какие еще выгодные особенности имеет рассрочка, расскажет наша статья.

Преимущества

Преимущества рассрочки очевидны – оформив ее, вы будете пользоваться желаемым товаром, при этом частями выплачивать его стоимость и не платить высокие проценты за пользование кредитом.

Проценты за рассрочку если и существуют, то совсем низкие – не больше 5-10%. Ежемесячно, до определенного числа, клиенту нужно будет уплачивать некоторую сумму (не меньше чем фиксированный минимальный платеж). Также можно оплатить остаток суммы одним платежом – магазины допускают вариант погашения задолженности раньше установленного срока.

Обратите внимание: на сегодняшний день заказать товар в рассрочку можно даже в интернете – чтобы составить и оформить договор на указанный вами адрес приедет уполномоченный курьер.

Длительность рассрочки индивидуально согласовывается обеими сторонами при составлении договора и может составлять от трех месяцев до трех лет.

Что нужно для получения

Торговые точки предоставляют рассрочку клиентам, возраст которых находится в пределах 21-60 лет. Лица, возраст которых не достиг 21 год либо превышает 60 лет, также могут взять дорогостоящий товар в рассрочку.

Но для них действуют ограничения в стоимости товара и в сроке рассрочки. Помимо этого, уполномоченные работники магазина могут попросить привести поручителя.

Сделка заключается прямо в торговом зале, не покидая магазин. Такая реализация товара происходит по безналичному расчету. Список документов, необходимых для оформления рассрочки:

- оригинал и ксерокопия паспорта гражданина РФ;

- второй документ, подтверждающий личность клиента;

- договор.

Помимо этого понадобится некоторая денежная сумма, которую нужно внести в качестве первоначального взноса. Эта сумма должна примерно составлять 20-25% стоимости товара.

Возможно, Вас заинтересует статья о том, как купить автомобиль в рассрочку в автосалоне.

Как оформить рассрочку на авто у частного лица, читайте в этой статье.

Оформление рассрочки возможно только при предъявлении паспорта российского образца, а также еще один любой документ, который подтвердит вашу личность. В отличие от оформления кредита, для получения рассрочки не нужно предъявлять документ, подтверждающий вашу платежеспособность, а также не нужна справка по форме 2-НДФЛ.

Справка с места работы с указанием должности и стажа тоже не понадобится. Такие условия оформления рассрочки очень практичны. Поэтому такая услуга вдвойне выгодная – рассрочка экономит ваши финансы и время.

Процедура оформления

Алгоритм оформления рассрочки:

- выбрать нужный товар;

- оплатить в кассу первоначальный взнос (в основном достаточно внести четвертую или пятую часть полной стоимости) и получить чек;

- заключить договор с сотрудником магазина, в котором указывается минимальный платеж и количество месяцев рассрочки;

- ежемесячно оплачивать в кассе магазина фиксированную сумму.

Составление договора

Главным документом при получении рассрочки является договор, который составляется уполномоченным представитель магазина. Он оформляется для магазина и для клиента, то есть в двух экземплярах.

В этом договоре прописаны все моменты получения рассрочки:

- сумма первоначального взноса;

- количество месяцев рассрочки, в течение которых клиент обязан выплатить полную стоимость товара;

- даты и минимальная сумма ежемесячных платежей;

- все данные о покупателе и продавце;

- контактные телефоны и адреса.

Возможно, Вас заинтересует статья о том, где взять деньги в рассрочку.

Как купить квартиру в рассрочку от застройщика, читайте в этой статье.

После того, как вся стоимость товара будет выплачена, составленный договор рассрочки аннулируется, а клиент получает чек о полной оплате товара.

Несвоевременная оплата

Если клиент составил договор рассрочки и нарушает его (несвоевременно оплачивает ежемесячные взносы или не платит вовсе), то уполномоченный сотрудник магазина вправе обратиться с иском в арбитражный суд.

В исковом заявлении прописываются требования погасить долг за купленный товар, а также оплатить неустойку, которая составляет трехсотую часть от задолженности за каждый день просрочки. Также за несоблюдение условий договора, к должнику могут применяться штрафные санкции.

Важно знать: все нюансы просрочек и возникновения форс-мажорных ситуаций необходимо узнавать до того, как был подписан договор.

Оформление рассрочки не превышает одного часа и является выгодным для клиентов – им не нужно простаивать очереди в банках, переплачивать банковские комиссии и оформлять страховки.

Как оформить товар в рассрочку или по беспроцентному кредиту, смотрите советы в следующем видео:

Что нужно, чтобы взять телефон в рассрочку

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Потребность в приобретении телефона по рассрочке может быть вызвана многими причинами: внезапная поломка прошлого девайса, вариант подарка для близких, обновление устаревшего флагмана и т.д. Конечно, при покупке телефона в рассрочку нужно помнить о потенциальных рисках долговых обязательств перед банком и знать основные этапы оформления заявки.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Отличия рассрочки от кредита

На самом деле, разница между кредитом и рассрочкой в краткосрочной перспективе не столь велика – в обоих вариантах приобретения телефона покупатель будет вынужден выплачивать дополнительные проценты. Однако при более скрупулезном изучении вопроса отличия становятся более явными.

В первую очередь, кредит и рассрочка различаются по срокам погашения. Если вариант с погашением кредита может растягиваться на большие сроки, – от нескольких месяцев до нескольких лет – то сроки рассрочки, как правило, варьируются в пределах одного года (3-12 месяцев).

Второе отличие данных способов оплаты телефона – размер процентных переплат. Из-за длительного срока погашения кредитные покупки облагаются относительно большими процентами, нежели рассрочки. Окончательная разница в стоимости итогового товара может достигать его полной цены.

Простыми словами, если покупатель телефона оформляет кредит на большой срок (2-4 года), то сумма его переплат по процентам составит сумму самого телефона:

Сумма в 90.000 рублей за телефон делится на 48 месяцев = 1875 рублей + проценты в 1125 рублей. Итого окончательная сумма по выплатам составит 144.000 рублей (54.000 в качестве переплаты).

В случае с рассрочкой подобные переплаты, как правило, либо полностью нивелируются стоимостью телефона, либо уже включаются в его ценник. Причиной тому служат меньшие сроки на погашение рассрочки – большинство людей закрывают долги уже в первые два месяца, возвращая процентные переплаты и экономя часть средств.

Недостатки

• Факт дополнительных надбавок по процентам хоть и ниже кредитного, но всё-таки присутствует

Небольшое начисление дополнительной стоимости телефона за счет процентов нельзя не рассматривать как косвенный недостаток. В сравнении с приобретением телефона в долг у близких родственников или друзей вариант покупки в рассрочку покажется менее выгодным.

• Риск несения финансовой ответственности за просрочки выплат перед банком

Какой бы низкой не была ставка по просроченным процентам за выплаты, она по-прежнему несёт большую угрозу финансовой активности покупателя. Вопрос лишь в том, насколько грамотно и своевременно будет производить выплаты заёмщик.

• Малый срок на погашение рассрочки в сравнении с кредитом

Небольшой период для закрытия долгов за телефон можно рассматривать не только как преимущество, но и как недостаток. В конце концов, для большинства граждан выплаты в размере 10-40% от их общего ежемесячного дохода могут оказаться намного категоричнее, нежели 3-10% от выплат по кредиту с большим периодом.

• Крупная сумма ежемесячных выплат относительно общего дохода

Большой минус оформления рассрочки – её погашение требует больших средств. Вследствие этого многие заёмщики могут столкнуться с проблемой острого недостатка в бюджете семьи.

• Продолжение выплат по рассрочке в случае поломки телефона или возникновения заводских дефектов

Главный недостаток любого приобретения телефона в кредит или рассрочку – в случае его поломки банк по-прежнему будет ожидать дальнейших отчислений на погашение. Ни один пункт договора с банком не гарантирует отмену долговых обязательств из-за случайной или намеренной поломки приобретаемого товара!

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Какие документы нужны для рассрочки

Чтобы оформить рассрочку, как правило, требуется только паспорт: точнее, паспортные данные заёмщика. Сюда можно отнести инициалы покупателя (проще говоря, ФИО), номер паспорта, адрес проживания и паспортный код. В случае оформления онлайн заявки на рассрочку, заёмщик может самостоятельно внести эти данные на сайте банка – при получении телефона ему потребуется лишь расписаться в бумагах договора и предъявить паспорт лично продавцу для уточнения личности.

Если заявка подается в банке или в магазине, то сотрудник, оформляющий заявку, попросит предоставить ему паспорт покупателя и самостоятельно заполнит все пункты договора.

Важно! Некоторые банки могут потребовать данные с места работы заёмщика. Желательно представить им документальные доказательства указанной в договоре информации о размере зарплаты и должности. Такими документами могут считаться как выписки с места работы, подписанные от лица руководителя или бухгалтера предприятия, так и копии страниц трудовой книжки, реквизиты банковского счета с ежемесячными фиксированными отчислениями по зарплате и т.д.

В магазинах

Купите телефон в любом магазине, рассчитайтесь кредитной картой, а затем переведите покупку в рассрочку и не платите проценты. Бесплатное подключение рассрочки на 3 месяца доступно на покупки в любых магазинах. В магазинах-партнерах предоставляется бесплатное подключение рассрочки на срок до 12 месяцев. Сроки и сумма определяются магазином.

В интернет-магазинах

Выберите подходящий товар в интернет-магазине, оплатите покупку онлайн с помощью кредитной карты, а затем переведите ее в рассрочку.

Перед покупкой ознакомьтесь со списком партнеров и сроками беспроцентной рассрочки.

Пример покупки телефона в рассрочку без переплат

Клиент Банка Русский Стандарт покупает телефон стоимостью 25 000 ₽, оплачивает покупку кредитной картой и затем переводит покупку в рассрочку. Приведем три примера использования услуги с графиками платежей.

На 3 месяца в любом магазине с бесплатным подключением

3 платежа по 8333 ₽

На 6 месяцев в магазине-партнере с бесплатным подключением

6 платежей по 4167 ₽

Преимущества рассрочки в Банке Русский Стандарт

Моментальная покупка

Чтобы купить телефон в рассрочку без первоначального взноса, нужно только расплатиться кредитной картой Банка Русский Стандарт. При покупке не придется оформлять заявку на кредит и ждать решения.

Без процентов

При подключении рассрочки не начисляются проценты за пользование кредитными средствами, а сумма платежей по рассрочке равна стоимости покупки.

Покупки не выходя из дома

С помощью кредитной карты Банка Русский Стандарт можно взять телефон в рассрочку онлайн. Выберите товар в интернет-магазине и закажите доставку с курьером.

Увеличение срока рассрочки

Банк Русский Стандарт позволяет подключить рассрочку на срок до 12 месяцев за комиссию от 299 до 1999 ₽ в зависимости от срока.

Неограниченное количество покупок

Купив телефон в рассрочку онлайн, держатель кредитной карты может совершать и другие покупки без переплат, ограничиваясь лишь кредитным лимитом.

3 шага к покупке телефона в рассрочку без первоначального взноса

Карта

Закажите кредитную карту (например, Platinum) в Банке Русский Стандарт — и курьер доставит ее в удобное время.

Требования к заемщику

Получить кредитную карту Банка Русский Стандарт могут российские граждане в возрасте от 21 до 65 лет с постоянной регистрацией в одном из регионов присутствия банка.

Что такое рассрочка при покупке товара в магазине

Если предстоит совершить дорогостоящую покупку, а средств недостаточно, часто обращают внимание на ценники с рассрочкой. Рассматривая цену, как несколько небольших платежей, расходы не кажутся такими значительными, и покупатель склоняется в пользу более дорогой качественной модели, не имея всей суммы полностью. Перед тем, как соглашаться на приобретение, стоит подробнее изучить, что такое рассрочка, ведь ее условия у разных продавцов могут серьезно отличаться.

Виды рассрочек

Исходя из предлагаемых условий, различают рассрочку двух типов:

- От продавца, когда товар предоставлен с условием последующего выкупа в несколько платежей. Данный вид рассрочки встречается крайне редко.

- От банка, когда фактически продавец имеет лишь опосредованное отношение к кредитной сделке. Подписывается кредитный договор с указанием условий погашения взятого на покупку конкретного товара займа.

При оформлении сделки стоит уделить особое внимание условиям погашения и итоговой сумме, которую выплатит за товар клиент.

Рассрочка предоставляется на покупку дорогостоящих предметов, исчисляемых от нескольких тысяч рублей: техника, оборудование, мебель, дорогая одежда, ювелирные изделия. Многие фирмы, оказывающие дорогостоящие услуги, также практикуют оплату товара по частям.

При каких условиях дают рассрочку

Поскольку рассрочка представляет собой форму беспроцентной ссуды, магазин часто ограничивает право ее использования, устанавливая:

- со скольки лет может быть оформлена покупка;

- сколько дадут средств в рассрочку;

- подтверждение трудоустройства и наличия дохода.

Перед выбором товара стоит заранее разобраться в основных вопросах, до скольки лет дают право выкупа также уточнить все условия рассрочки, включая:

- срок;

- общую стоимость товара;

- возможные дополнительные платежи, комиссии, обязательные опции, покупаемые в нагрузку.

К преимуществам такой сделки относят упрощенную схему, исключающую общение с банковским учреждением – покупатель заходит в торговый зал и выбирает понравившийся продукт. Отсутствие процентной переплаты и гибкие условия выкупа также относят к достоинствам такой сделки.

Источник: opkbrnew.ru

Все, что нужно знать о продаже товаров в рассрочку

Возможность купить товар в рассрочку – удобная примета современности. Когда дело касается дорогих товаров (электроники, бытовой техники, мебели), у покупателя появляется шанс купить желаемое, ни в чем себе не отказывая. Рассрочка выгодна не только потребителям, но и продавцам, так как увеличивает продажи магазина в условиях кризиса.

В чем отличия?

- Чтобы продавать товары в рассрочку, достаточно иметь статус ИП или юридического лица. Чтобы продавать что-либо в кредит – необходим договор с банком.

- Рассрочка не предполагает участия третьих лиц. Договор купли-продажи товаров в рассрочку заключается непосредственно между ИП или юридическим лицом и покупателем.

- Кроме того, потребительский кредит – это всегда процентная переплата. Банк в любом случае должен получить свои деньги. По условиям рассрочки покупатель должен оплачивать товар равными частями в течение определенного времени без дополнительных взносов и комиссий.

Как организовать продажу в рассрочку?

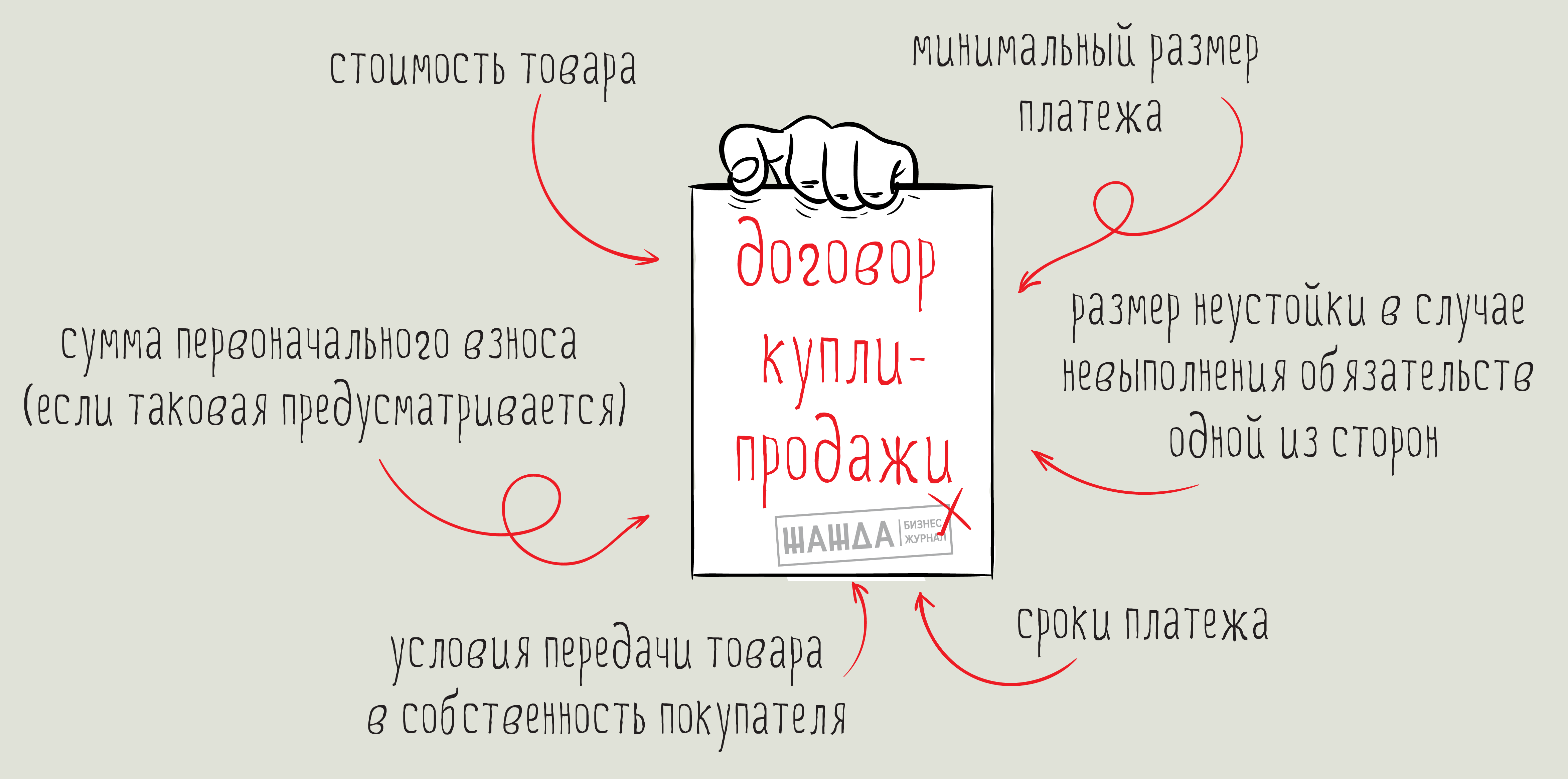

Вы заключаете договор купли-продажи с клиентом самостоятельно. В договоре указывается все необходимая информация, в соответствии со статьей 489 ГК РФ:

- стоимость товара;

- сроки платежей;

- минимальный размер платежа;

- условия передачи товара в собственность покупателя;

- размер неустойки в случае невыполнения обязательств одной из сторон;

- сумма первоначального взноса (если таковая предусматривается).

Вы вправе потребовать у покупателя любой перечень документов для подтверждения его платежеспособности. После передачи покупателем первоначального взноса, как правило, 30% от полной стоимости товара, продукт передается ему в пользование в качестве залога.

После передачи покупателем первоначального взноса продукт передается ему в пользование в качестве залога.

В случае если потребитель не оплатил товар в течение установленных сроков, продавец вправе потребовать его обратно. При необходимости можно обратиться в суд за взысканием залога или неустойки.

Риски рассрочки

- Вы получаете оплату частями – сумма дробится, а это не всегда удобно.

- Слабая гарантия получения полной стоимости товара. Закон в России зачастую слеп и не замечает потерпевшую сторону. Если недобросовестный покупатель найдет способ обойти условия договора – ни расписка, ни нотариальное заверение не помогут вернуть товар. Поэтому, оформляя договор рассрочки, нужно быть уверенным в своих силах и в честности клиента.

Какие примеры продажи в рассрочку есть у вас и как вы применяете их на практике? Ваш опыт станет важным помощником для других – не забывайте делиться своими комментариями!

Источник: zhazhda.biz

Рассрочка – это… Условия, документы

Что такое рассрочка? Условия рассрочки. Договор рассрочки

Финансы 17 марта 2015

Сегодня все большей популярностью пользуется покупка товаров в рассрочку. Это связано прежде всего с удобством данного вида расчетов, а также с его доступностью.

В настоящий момент купить в рассрочку можно все, начиная от бытовой техники и заканчивая автомобилями и даже недвижимостью.

Но что такое рассрочка? Чем она отличается от стандартных кредитов в банке? И в чем ее преимущества?

О рассрочке в двух словах

Согласно общему понятию, рассрочка представляет собой определенный вид оплаты услуг и товаров. Она предусматривает расчет не сразу, а через определенный промежуток времени. При этом все платежи выполняются частями. А принцип начисления этих сумм регулируется договором рассрочки и статьей 489 ГК РФ.

Чем отличается рассрочка от кредита?

В отличие от обычного банковского займа, рассрочка платежа выдается на беспроцентной основе, либо же процент гораздо ниже, чем по кредиту. Кроме того, она не предусматривает комиссию за обслуживание. Часто определенный процент (за рассрочку) уже входит в стоимость самого товара.

Также некоторые компании утверждают так называемый процент за риски (чаще всего он распространяется лишь на тех покупателей, которые впервые обращаются в конкретный магазин).

Например, именно так поступает сеть магазинов обуви, женских сумок и аксессуаров Westfalika.

Клиенты, которые в первый раз обратились сюда с целью получить товар в рассрочку, могут купить продукцию на сумму в пределах 18 000 рублей, которая будет выплачиваться в течение 3-5 месяцев. При этом доля так называемой страховки составит 3 % от общей суммы.

В отличие от кредита, рассрочку оформляет не банк, а непосредственно продавец (производитель) товара. Соответственно, вся процедура происходит в той торговой точке, в которой вы покупаете товар. Рассрочка в банке – это уже кредит. То есть именно рассрочка не предполагает наличия между продавцом и покупателем какого-либо посредника. Обратите внимание на данный факт.

Как и кредит, рассрочка позволяет покупателю осуществлять выплаты частями. Однако, в отличие от банковских займов. она выдается на небольшой срок: от 1 до 10 месяцев. Реже период может быть продлен до 1-2 лет.

При этом, так же как и кредит, рассрочка может включать внесение первого взноса. Его размер – 10-50 % от общей стоимости выбранного товара или услуги.

Условия рассрочки предполагают, что сумму вы будете выплачивать ежемесячно, равными частями.

Помимо всего прочего, кредит предусматривает наличие залога. Рассрочка же такого не требует, так как в данном случае сам товар, оформленный в магазине, автоматически выступает предметом залога.

Наконец, процедура оформления кредита достаточно длительная и сложная, требует наличия у заемщика положительной кредитной истории. Также требуется предоставить массу документов. Получить рассрочку гораздо проще и быстрее.

Где можно оформить товары в рассрочку?

Мало знать, что такое рассрочка. Необходимо получить исчерпывающую информацию о том, где можно ее оформить. В большинстве случаев рассрочку можно оформить непосредственно в точке продаж. Например, это может быть супермаркет, мебельный магазин, автосалон, агентство недвижимости и т. п.

Получить рассрочку можно и в режиме онлайн. Например, именно так могут сделать постоянные или новые клиенты торговой сети «Эльдорадо».

Как оформить рассрочку онлайн?

Виртуальный договор рассрочки или заявку на нее можно оформить в режиме реального времени. С этой целью, как правило, необходимо войти на официальный сайт торговой сети и выполнить следующие действия (их набор может варьироваться в зависимости от политики компании и кредитной организации):

- изучить действующие правила оформления рассрочки;

- выбрать позиции товаров, на которые распространяется рассрочка (обычно на них стоят специальные пометки);

- добавить выбранные позиции в корзину;

- выбрать способ оплаты и доставки (например, оплата картой и самовывоз);

- зайти на вкладку «Оформление в рассрочку»;

- заполнить установленный шаблон заявки с указанием Ф. И. О., номера мобильного телефона и прочей личной информации;

- подтвердить свой выбор путем нажатия соответствующей клавиши.

Затем, если ваша заявка на рассрочку будет одобрена магазином, выбранный вами в торговой сети товар откладывается и подготавливается для покупки. После того как он будет готов, на ваш мобильный телефон придет сообщение.

Дополнительно в данном уведомлении может присутствовать напоминание об оформлении договора по паспорту.

И на конечном этапе покупатель, как правило, прибывает в точку самовывоза с паспортом, подходит к кредитному специалисту и после оформления документов направляется в кассу и получает отложенный товар.

Какие документы нужны для оформления рассрочки?

Список документов каждый продавец составляет самостоятельно. Обычно рассрочка платежа предусматривает оформление договора только по паспорту.

Реже для получения этого альтернативного вида потребительских займов представители торговых компаний требуют предоставить дополнительные документы для идентификации личности.

Например, это может быть оригинал водительского удостоверения, военный билет, пенсионное удостоверение или загранпаспорт. Кроме того, некоторым организациям нужно предоставить и другие документы:

- оригинал справки о составе семьи (выдается по месту прописки);

- оригинал справки с места работы (в ней указывается наименование должности клиента и размер заработной платы за последние 3-6 месяцев);

- свидетельство о браке или разводе.

Какие разновидности рассрочки бывают?

Так как вы уже знаете, что такое рассрочка, то есть смысл изучить сведения и о ее видах. В общей сложности рассрочку можно разделить на пять разновидностей:

- беспроцентная;

- долгосрочная;

- краткосрочная;

- индивидуальная;

- с начислением процентов.

Беспроцентные рассрочки подразумевают изначальное внесение пользователем первого взноса в размере половины от общей стоимости товара. Остальная же часть средств по договору рассрочки оплачивается покупателем примерно через месяц.

Долгосрочные – это продажа в рассрочку продукции или услуг на длительный срок (до 1-2 лет). Их альтернативой являются краткосрочные рассрочки, выдаваемые на срок от 1 месяца и до года.

Индивидуальной считается рассрочка, условия которой подобраны с учетом материального состояния и других особенностей клиента. Рассрочка с процентами – возможность оплаты частями с начислением процентов на остаток суммы.

В отдельных случаях организаторы акции могут использовать смешанный вид рассрочки (где совмещаются, например, беспроцентная и индивидуальная разновидность займа).

Что можно оформить в рассрочку сегодня?

В настоящее время рассрочка (на год, два и менее) позволяет получить в собственность все что угодно. Чаще всего именно таким способом можно приобрести следующие виды товаров:

- бытовую технику;

- мебель;

- аудио- и видеотехнику;

- компьютеры, планшеты и ноутбуки;

- фотоаппараты и телефоны;

- инверторы, бытовые генераторы и прочие электроприборы;

- посуду;

- спортивные принадлежности (например, маты, тренажеры, оборудование);

- ванны, сауны, джакузи;

- кухонную и садовую технику;

- аппаратуру для дома, дачи, офиса;

- одежду и аксессуары;

- люстры и гардины;

- окна и двери;

- объекты недвижимости;

- автотранспорт;

- сельскохозяйственных животных и т. д.

Также некоторые компании в рассрочку оказывают определенные услуги (например, установка и монтаж пластиковых окон).

Кто может получить рассрочку?

Не знаете, что такое рассрочка, но ни разу с ней не сталкивались? Тогда вам просто необходимо узнать о том, кто может на нее претендовать. Оформить рассрочку могут граждане РФ в возрасте от 23 и до 70 лет, имеющие прописку и постоянное место жительства, работы, а также получающие регулярный доход.

Иногда продавцы предпочитают перестраховаться, а потому гражданам старше максимального возраста предлагают – помимо основного пакета документов – предоставить залоговое имущество или поручителя.

Что содержит договор рассрочки?

Как мы уже говорили ранее, рассрочка предполагает заключение договора (по аналогии кредитного соглашения). Какие пункты в входят в этот документ и на каких условиях он заключается?

Каждый договор рассрочки содержит:

- контактную информацию сторон (Ф. И. О. покупателя, юридическое название и адрес организации, предоставляющей товары в рассрочку);

- предмет договора и обязательства сторон;

- цену товара, предоставляемого в рассрочку;

- стоимость услуг (хранение, упаковка и т. п.);

- ответственность сторон;

- подписи сторон.

Оплатить же рассрочку можно по интернету, в кассах банков, через терминалы.

Кредит или рассрочка: что выбрать? – Финэксперт 24

Все мы являемся потребителями. Когда возникает необходимость в дорогостоящем товаре, человек не всегда задумывается о последствиях и обязательствах, возникающих после совершения покупки.

Рассмотрим распространенную ситуацию. Вами принято решение о покупке дорогостоящей техники. Сказано, сделано! Вы приходите в магазин, долго выбираете, и вот она – ваша мечта уже близко, и тут оказывается, что денег не хватает.

Что делать? Развернуться и уйти? Нет, ведь вы уже настроились на покупку. И вот тут начинается самое интересное. Консультант предлагает вам выход. « Оформите рассрочку!

Всё просто, вы платите часть суммы сейчас, остальное мы вам оформляем на 6 месяцев в рассрочку.

Никакой переплаты, товаром вы можете пользоваться уже сегодня. Нужен только паспорт!»

Кажется вот он выход, вас подводят к консультанту по рассрочке, вы заполняете анкету, подписываете документы, забираете товар и счастливый направляетесь домой. И только дома начинаете вчитываться в договор, который вам выдали на руки. И, о ужас! Оказывается, что за товар вы переплачиваете почти 50% от первоначальной стоимости. И по договору оказались должны совсем не магазину, а банку.

Что такое рассрочка? Зачем магазины используют рассрочку?

Реализация услуг и товаров в рассрочку является в некоторой степени альтернативой банковскому потребкредитованию. Она имеет некоторые преимущества: во-первых, между продавцом и покупателем нет посредника в виде кредитного учреждения. В итоге покупатель получает возможность сэкономить на процентах, а продавец – реализовать больше своих товаров, хотя и с рассрочкой выплат.

Тогда откуда взялась такая переплата. Консультант обманул? Нет. На ценнике крупными цифрами указана цена за товар, ниже мелким шрифтом цена при рассрочке, скорее всего вы, либо не обратили внимание на цену внизу ценника, либо был указан платеж за месяц.

Намеренно платежи при рассрочке указывают не круглыми цифрами, рассчитано все на нашу лень, далеко не каждый будет умножать, стоя в магазине и сравнивать.

Рассрочка – это оплата стоимости товара равными частями без дополнительных процентов и переплат в течение нескольких месяцев.

На что нужно обратить внимание, при оформлении договора рассрочки.

Основные признаки рассрочки

1) Отсутствие дополнительных переплат сборов и комиссий. Конечно, цена при рассрочке будет отличаться от обычной, продавец вправе увеличить цену на определенный процент, но не более.

2) В договоре не должен упоминаться банк. Рассрочку предоставляет магазин или производитель, банк всегда оформляет кредит!

3) Обычно максимальный срок рассрочки не более 2х лет

4) Первоначальный взнос от 30 % стоимости товара

5) Продавец не может требовать пени, только неустойку за нарушение условий договора.

Единственное за что продавец может взять деньги – это за оформление договора и документации, но сумма незначительна. Оформление договора рассрочки аналогично оформлению кредитного договора.

При этом заполняется анкета, проверяется платежеспособность клиента. Количество запрашиваемых документов определяет сам продавец.

Кого-то устроит и паспорт с местной регистрацией, а кто-то может затребовать справку с места работы.

Что должно быть указано в договоре о рассрочке

- подробные сведения о продавце и покупателе,

- полное наименование товара,

- предоплата в процентах и суммой,

- график платежей по месяцам и общей суммой, включая предоплату,

- полный перечень способов оплаты.

Важно, при рассрочке деньги платятся напрямую продавцу, а не банку!

В России оплата покупок в рассрочку регулируется 489-ой статьей ГК. По закону рассрочку можно включить в условия контракта.

Чтобы такая сделка считалась заключенной, нужно, чтобы в соглашении наряду с другими важными условиями сделки были указаны: стоимость товара, размеры, порядок и сроки выплат.

Если покупатель нарушил условия оплаты поставленного товара, то к нему могут быть применены судебные санкции. Если иное не установлено в соглашении сторон, то неустойка равняется величине ставки рефинансирования.

Недостатки покупки в рассрочку

Однако использование рассрочки имеет и недостатки. В отличие от деятельности банков – продажу с отложенной оплатой не регулируют финансовые органы. Торговые фирмы обладают меньшим опытом в оценке кредитного риска, у них маленькая практика взимания задолженности через суд.

В итоге взаимоотношения должника и кредитора зачастую становятся нецивилизованными, а преимущества прямой работы, т.е. без посредника, во многом теряются.

Продажи в рассрочку имеют большое распространение в мире, к примеру, в Великобритании, КНР, Австралии, Японии, США, Канаде, Индии и Н.

В России такая разновидность кредитования не получила широкого распространения. Оплачивать покупки в рассрочку предлагает потребителям небольшое число торговых компаний, к примеру, салоны связи.

Что такое покупка товара в кредит и на что обратить внимание

Кредит – это выдача наличных денежных средств потребителю под проценты на различные цели, с обеспечением или нет. Если же вы решились оформить товар в кредит, будьте внимательны, что подписываете.

На что обратить внимание, при оформлении кредитного договора на товар:

1) Процентная ставка. Часто на товары действует повышенная процентная ставка и чтобы не пугать потребителя, в договоре указывается ставка за месяц или полгода. Но при несложных подсчетах выходит, что, в общем, переплата может составить до 70% в год.

2) Агентское вознаграждение. Как правило, это процент от стоимости товара, который получает представитель банка, оформляющий договор. Эта сумма также включатся в общую сумму, и на нее начисляется процент за пользование кредитом.

3) Страховка кредита. Это навязываемая банком услуга, от которой вы вправе отказаться или вернуть, но это может повлечь дополнительное повышение процентной ставки или отказ в выдаче кредита. Есть некоторые случаи, когда от страховки нельзя отказаться. Это касается ипотеки, автокредита, где залоговое имущество страхуется в обязательном порядке.

4) Наличие отделений банка в вашем населенном пункте и возможность оплачивать кредит без дополнительных процентов за перевод средств.

Чем рассрочка отличается от кредита? Что лучше?

Некоторые россияне даже не знают, что являются самыми настоящими кредитными заемщиками, хотя ежемесячно вносят платежи, платят проценты по займу и контактируют с банком.

Подобная парадоксальная ситуация возникает потому, что продавцы в магазинах зачастую умудряются реализовать товар в кредит, называя данный вариант оплаты менее страшным словом – «рассрочка».

Главнейшее отличие в том, что в договоре на рассрочку не участвуют третьи лица, иначе говоря, в сделке участвуют только покупатель и продавец. Если же продавец рассрочку предлагает оформить через банк, то никакая это не рассрочка, а полноценный кредит.

Кроме того, рассрочка не подразумевает какой-либо переплаты или дополнительной комиссии. Хотя продавцы часто устанавливают штрафы за несвоевременное погашение задолженности. По кредиту клиент погашает основной долг банку и проценты за использование займа.

Есть один значимый нюанс – информация о ссуде в кредитной истории. Ежели вы оформляете рассрочку, об этой сделке знаете лишь вы и продавец. Когда речь идет о банковском кредите, информация о нем попадает в БКИ.

Это означает, что если вы захотите параллельно оформить заем в другом банке, то можете столкнуться с определенными проблемами, если банкиры посчитают (самые богатые банкиры мира), что вы не потянете двойную кредитную нагрузку.

Банки не предоставляют рассрочек, такого понятия фактически для них даже нет. Одно дело, когда что-то покупаете в рассрочку от самого магазина, без участия банка. Тут еще есть небольшая вероятность, что это в ваших интересах. Но таких рассрочек практически нет.

Ведь организации выгодно участие банка. Потому, что банк перечислит средства магазину за короткое время, кроме этого с неплательщиками банк тоже разберется сам. Чтобы клиент был уверен, что берет товар без переплат, стоимость товаров увеличивают заранее.

Соответственно, проценты уже будут включены в цену.

“Подводные камни” при покупки товара в рассрочку или кредит

Встает вопрос, зачем же продавцы под видом рассрочки выдают кредиты через банк? Объяснений два. Первый: вы могли наткнуться на мошенников, просто продающих вам ссуды (или микрозаймы).

Второй: банк и продавец заключили договор, в соответствии с которым продавец предоставляет потребителю скидку, равняющуюся переплате по процентам кредита. Как правило, в таких случаях кредитная организация компенсирует продавцу расходы ради привлечения новой клиентуры и заработка на комиссиях.

В таких ситуациях кредит может для покупателя оказаться не менее выгодным, нежели обычная рассрочка.

Интересно, что на практике у банков даже в договоре будет прописано, что это кредит, а не рассрочка. Даже в графике платежей указывается переплата и далее. У многих даже указывается в договоре настоящая цена. И при вопросе касаемо несоответствия ответят, что магазин делает скидку клиенту, который берет товар в кредит.

Но не магазин, не кредитная организация не будут работать себе в убыток. Поэтому не надо обязательно искать товар с рассрочкой, можно взять тогда понравившийся товар и в кредит.

Также можно сравнить цены между магазинами. Понятно, что хочется получить желаемое и максимально выгодно, но стоит открыть глаза. Тем более при оформлении еще добавят всякие услуги, поэтому важно сразу при необходимости от них отказаться.

Так как, к сожалению, хотя это и неправильно, но кредитные специалисты даже не озвучивают, что будет страхование, смс-информатор. И даже если захотите отказаться, могут утверждать, что это обязательно и так далее.

Но все эти услуги добровольные, на то они и дополнительные услуги.

Что делать если Вам при оформлении кредита “впаривают” допуслуги

Если вы не можете найти взаимопонимания с сотрудником банка, то остается позвонить в контактный центр. Тогда вероятно настрой сотрудника изменится. Если по причине дополнительных услуг, которые вам навязывают, вы откажетесь от кредита, то можно еще и консультантам магазина об этом сказать.

Для них важно только продать свой товар, а доп. услуги банка их уже не интересуют особо. Так что они не похвалят за это сотрудника, оформляющего кредит.

Можно, конечно, и жалобу оставить на сотрудника, но по факту в кредитной организации зачастую скажут, что такого не могло быть, они обязательно уточнят и все уладят.

В случае необходимости приобрести товар нужно заранее обдумывать все варианты, прикинуть ваши финансовые возможности и выбрать самый приемлемый вариант. Рассрочка достаточно неплохой вариант, проста в оформлении и не требует дополнительных растрат.

К кредиту стоит прибегнуть при нехватке значительной суммы для оплаты товара. Но стоит рассмотреть вариант оформления кредит непосредственно в отделении банка, это поможет уберечь вас от завышенных ставок и дополнительных комиссий.

Как правило, у банка есть несколько предложений по кредитованию физических лиц, специалист банка поможет вам выбрать оптимальный в вашем конкретном случае.

Но надо понимать, что в условиях кризиса банки не гоняются за новыми заемщиками, а значит, встретить сегодня подобное предложение на рынке почти нереально. Поэтому лучше перестраховаться и внимательно проверить документацию, а также просчитать, не выгоднее ли будет приобрести вещь или услугу в другом магазине.

Преимущества и недостатки кредита и рассрочки

Добрый день, дорогие читатели!

В наше время приобретение товаров и услуг в рассрочку с каждым днем становится все популярнее. Обусловлено это неоспоримым удобством расчета и выгодностью оплаты. Благодаря такому способу расчета совершить покупку автомобиля или квартиры гораздо проще, чем копить годами необходимую сумму.

Давайте разберемся в том, что представляет собой рассрочка и каковы ее преимущества.

Товар в рассрочку: что это такое?

Рассрочка представляет собой способ оплаты товара или услуг на протяжении какого-то периода времени путем разделения полной стоимости на несколько платежей.

Принципы перечисления конкретных денежных средств регулируются договором купли-продажи и действующим гражданским законодательством.

Подписание договора купли-продажи

Ни одна финансовая организация не станет заключать сделку без подписания соответствующего договора.

Поэтому для оформления рассрочки кредитор также предоставит к подписанию договор купли-продажи с указанием пункта рассрочки платежа.

В данном договоре в обязательном порядке должна содержаться следующая информация:

- ФИО покупателя;

- фактический и юридический адрес учреждения;

- полное название организации;

- предмет договора;

- обязательства обеих сторон;

- стоимость объекта купли-продажи;

- ответственность сторон;

- стоимость оказанной услуги;

- подписи обеих сторон.

Некоторые продавцы предоставляют собственным клиентам возможность приобрести товар в рассрочку в интернете. Иными словами, человек сможет совершить покупку на заемные средства, не выходя из дома.

Для покупки товара в рассрочку с помощью интернета необходимо:

- посетить официальный сайт магазина;

- ознакомиться с условиями оформления рассрочки;

- подобрать необходимый товар;

- добавить товар в корзину;

- отметить способ оплаты, доставки и перейти на вкладку оформления рассрочки;

- заполнить форму клиента;

- подтвердить отправку заявки.

Затем торговая сеть рассмотрит ваше обращение и одобрит заявку при наличии необходимого товара.

После сбора заказа сотрудниками магазина вы получите сообщение о предоставлении паспорта для оформления займа. При посещении вами пункта выдачи заказов специалист проведет процедуру оформления рассрочки на месте.

Таким образом, рассрочка представляет собой выгодный способ получения необходимого товара или услуги в короткие сроки. Получить рассрочку может практически каждый гражданин РФ, так как для ее оформления не требуется большой пакет документов, а кредитная история заемщика для продавца не имеет никакого значения.

Нюансы выбора кредита или рассрочки в видео:

Источник: businessizakon.ru