Как лучше хранить деньги в рублях на брокерском счете

Популярный вопрос, который возникает у многих инвесторов – как лучше хранить свободные денежные средства на брокерском счете. В этой статье разберем основные варианты сохранения денег в рублях с их плюсами и минусами. Хранение валюты разберем в другой раз. Здесь речь пойдет о максимально простых и надежных вариантах, основная цель которых – сохранить денежные средства и получить при этом доходность на уровне депозита в банке или чуть больше, а не максимизировать отдачу на капитал.

Короткий вывод в одном предложении: при росте ставок и/или в условиях нестабильности на рынке лучший вариант – фонды денежного рынка (я держу VTBM), при стабильных или снижающихся ставках на спокойном рынке – короткие ОФЗ.

ОФЗ

Короткий ликбез

Самым простым и надежным способом хранения денежных средств в рублях традиционно считаются короткие ОФЗ. Сначала короткий ликбез про то, как устроена доходность облигаций и как искать информацию о них для начинающих инвесторов, если для вас это знакомая информация, можно сразу перейти к следующему пункту с плюсами и минусами покупки ОФЗ.

Как ОФЗ могут дать доходность до 20%. Высокая доходность на облигациях

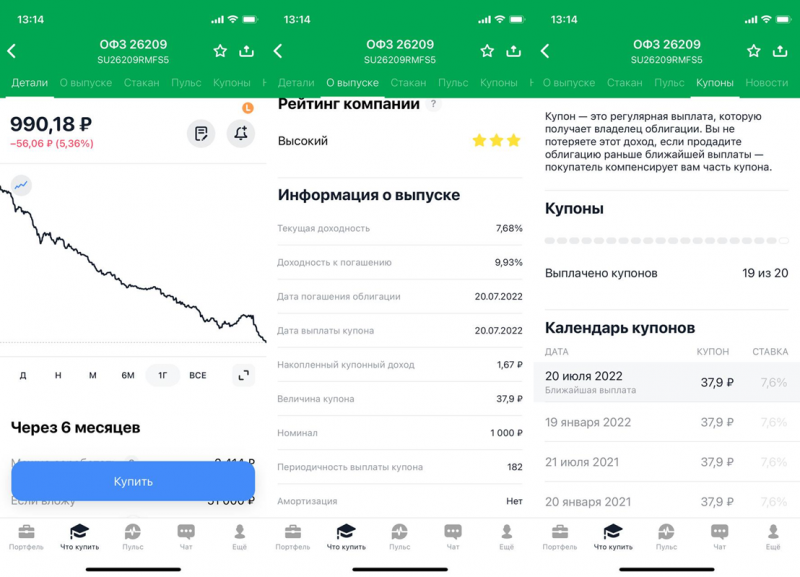

ОФЗ – государственные облигации, их довольно много (десятки) они отличаются друг от друга по нескольким параметрам. Для наших целей процесс выбора ОФЗ достаточно простой. Можно зайти на любой сервис, где перечислены ОФЗ с их параметрами (например, этот раздел Smart-Lab), отфильтровать их по дате погашения (по ссылке это уже сделано), выбрать ближайшую и купить ее.

Например, на момент написания статьи это ОФЗ 26209 с погашением 20 июля 2022 года, такие ОФЗ (и в целом облигации) называют “короткими”, так как у них короткий срок до погашения. Здесь же можно посмотреть ожидаемую доходность к погашению – 9.9% годовых. Это доходность до вычета налогов, т.е. “чистыми” получится 8.4-8.6% годовых. Обычно чистая доходность коротких ОФЗ немного выше, чем на депозите в банке.

Доходность облигации складывается из двух параметров – купонный доход и переоценка самой облигации. Купонный доход обычно фиксирован, хотя есть и облигации с переменным купоном (они обозначены ПК). Для ОФЗ 26209 купон равен 7.6% годовых и выплачивается 2 раза в год (это стандартная практика для большинства ОФЗ, хотя для облигаций в целом могут быть разные варианты). Купон указывается как % от номинала облигации, который обычно для ОФЗ и в целом российских облигаций составляет 1000 рублей, как и в данном случае. 7.6% от 1000 рублей это 76 рублей (там небольшое округление, на самом деле 7.58% и 75.8 рублей) с выплатой, разбитой на две части, т.е. по 37.9 рублей каждые пол года.

Выплата раз в пол года не означает, что облигацию нужно держать именно до даты выплаты купона. Проценты накапливаются ежедневно и добавляются к стоимости облигации. Это называется НКД – накопленный купонный доход.

Что такое облигации и как на них заработать? Купон по ОФЗ 32,31 рубль. Как выбирать облигации?

Например, если купить облигацию сразу после размещения или выплаты купона, НКД равен 0. Если продать облигацию, допустим, через 3 месяца, НКД составит 38*3/6 = 18.95 рублей на одну облигацию. При продаже вы получите рыночную стоимость облигации (к ней сейчас вернемся) + НКД 18.95 рублей. Соответственно, если вы захотите купить облигацию в этот момент, то заплатите ее рыночную стоимость + НКД.

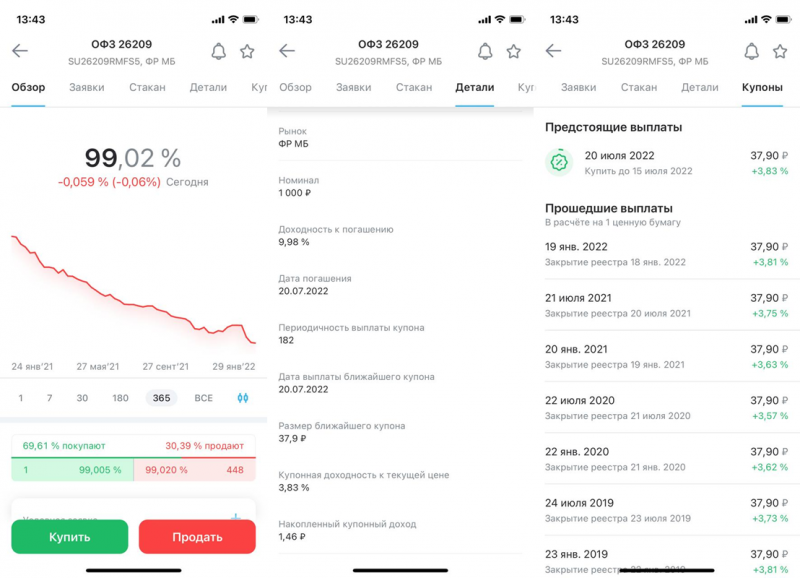

На мой субъективный взгляд среди брокеров наиболее удобно информация отражается у Тинькофф (они в целом известны хорошим приложением, но высокими комиссиями), но в целом у всех основных брокеров можно найти нужную информацию в приложении или терминале. Для ОФЗ 26209 НКД на момент поста составляет 1.67 рублей.

Вот альтернативный пример, как выглядит в Открытии. Кстати забавно, что здесь НКД чуть меньше, 1.46 рублей. Причем я проверил приложения разных брокеров и ресурсы про облигации, и где-то в половине случаев было 1.67 рублей, а в другой половине – 1.46. Видимо кто-то показывает НКД на прошедший день, а кто-то уже на текущий.

Теперь вернемся к стоимости самой облигации. Она может быть указана в рублях (как у Тинькофф) или как % от номинала (как в Открытии). В рублях все понятно – одна облигация стоит 990.18 рублей. Чтобы перевести % от номинала в стоимость, нужно умножить его на 1000. Соответственно, при покупке облигации вы заплатите (или получите при продаже) 990.18 рублей + НКД (возьмем 1.67 рублей) = 991.85 рублей.

Далее, если будете держать облигацию до погашения 20 июля 2022 года, то получите номинал (1000 рублей) + полный купон (38 рублей). Если продадите раньше, то рыночную цену на момент продажи + накопленный НКД на день продажи.

Не вдаваясь в детали ценообразования облигаций важно знать два момента. Первый – стоимость облигации обратно пропорциональна доходности, т.е. чем дешевле вы покупаете облигацию относительно ее номинальной стоимости, тем более высокая доходность будет к погашению. Второй – чем больше срок облигации, тем сильнее может меняться ее стоимость и тем она более рискованна (т.е. ее стоимость может сильнее упасть в негативном сценарии и привести к убыткам). Соответственно, для краткосрочного хранения денег оптимальными являются короткие облигации (с близким сроком погашения), в которых наиболее низкие риски.

При этом обычно доходности коротких облигаций ниже, чем у длинных (до погашения которых много лет), чтобы компенсировать дополнительные риски. Такую зависимость называют “кривая доходности” и обычно она имеет положительный наклон, т.е. чем больше срок, тем выше доходность.

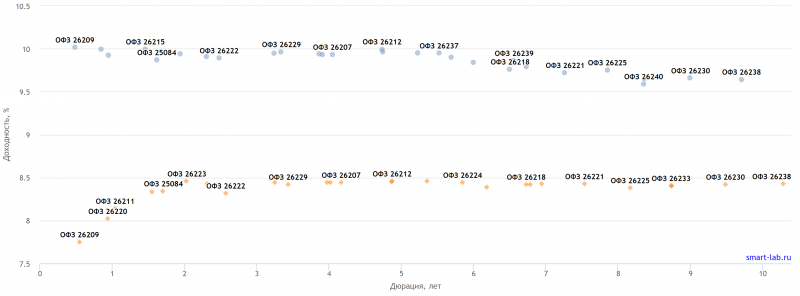

На графике ниже “нормальная” кривая доходности, которая была в январе 2020 года на спокойном рынке до начала коронавируса. Но такая ситуация бывает не всегда, ниже разберем наглядный пример. На оси Х на графике ниже показана дюрация. Для коротких облигаций она фактически равна сроку погашения и в рамках этой статьи в нее нет смысла погружаться. Если интересно разобраться, можно почитать подробнее про дюрацию, например, в этой статье в Тинькофф Журнале.

Плюсы и минусы ОФЗ

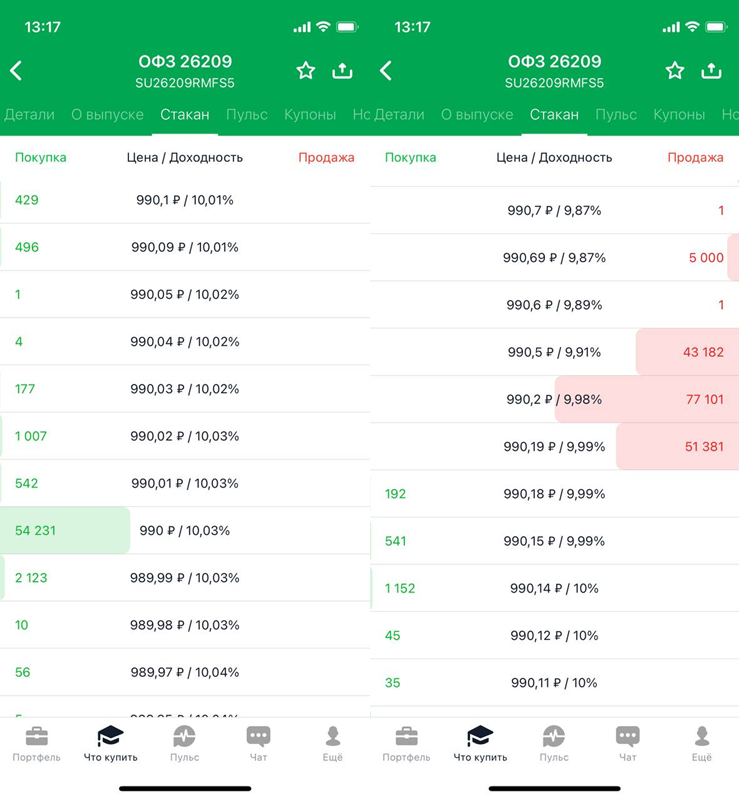

У коротких ОФЗ есть два основных плюса, из-за которых их принято использовать как инструмент для хранения денежных средств в рублях. Первый – они надежны, так как государство является самым надежным из всех возможных заемщиков в России. А если срок погашения близко, то и доходность, по сути, гарантированная, так как независимо от рыночной цены, которая может меняться, можно додержать облигацию до погашения и получить полный номинал + купон. Второй – у ОФЗ обычно высокая ликвидность и достаточно маленький спред в стакане (разница между ценой покупки и продажи), т.е. их можно купить на большую сумму с небольшими издержками.

В случае ОФЗ 26209 на момент поста минимальная разница между ценой покупки и продажи составляла всего 0.001%, но для небольшого объема (около 200 тысяч рублей). Для значительных объемов (около 50 млн рублей спред в стакане был около 0.02% на момент написания поста).

Если вы планируете держать короткую облигацию до погашения, то значимых минусов нет – можно заранее посчитать доходность, которая получится, и если она вас устраивает – просто купить облигацию и забыть про нее. Однако для многих инвесторов может быть актуально наличие “резерва”, который при удобном случае захочется конвертировать в акции или другие активы. Например, это актуально при значительных коррекциях на рынке, когда акции становятся дешевле и зачастую привлекательнее для покупки. В этом сценарии у ОФЗ есть минусы.

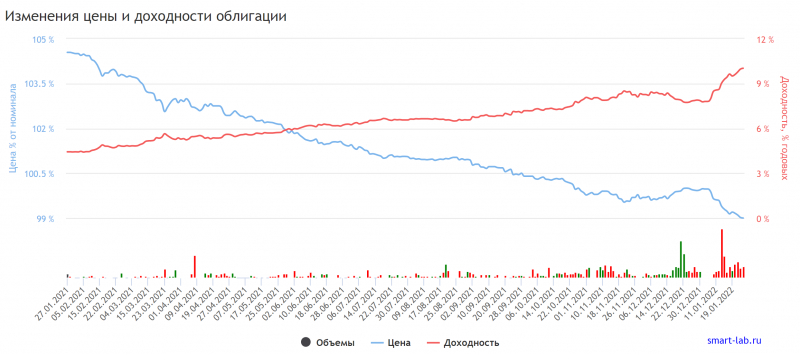

Первый недостаток связан с тем, что доходность ОФЗ зависит от ставок в экономике и при их росте снижается. На примере ОФЗ 26209 можно посмотреть, что за последний год она принесла 7.6% купонного дохода, но при этом ее стоимость упала со 104.5% от номинала до 99% от номинала. Таким образом, если купить облигацию год назад и продать сейчас, то получится общая доходность всего около 2% годовых. Конечно, год назад облигация была не самой короткой (до погашения было полтора года), но по динамике ее стоимости (синяя линяя на графике) можно заметить, что она падала почти равномерно, т.е. при покупке в любой момент в течение последнего года общая доходность к текущему моменту получилась бы низкой.

Второй недостаток ОФЗ связан с тем, что в периоды значительных падений рынка, когда их продажа ОФЗ может быть наиболее актуальна для покупки подешевевших акций, их стоимость часто как раз снижается. Например, за последний месяц на фоне напряженной геополитической ситуации ОФЗ 26209 подешевели примерно на 1% (доходность к погашению выросла на 2% годовых, так как до погашения осталось пол года).

В марте 2020 года была похожая ситуация. Конечно, 1% – это немного на фоне коррекции рынка акций на 20%+, а с учетом НКД снижение около 0.4-0.5% за месяц, но все равно купить ОФЗ и продать с небольшим убытком через месяц – не очень приятно. Сейчас, кстати, наблюдается интересная ситуация (синие точки на графике), когда кривая доходности “инвертирована”, т.е. короткие ОФЗ приносят более высокую доходность, чем длинные. Такая ситуация обычно возникает, когда участники рынка ждут временного повышения ставок в ближайшее время, которое затем сменится снижением ставок.

Важно сделать ремарку, что два описанных выше недостатка могут работать и в обратную сторону. Когда на рынках спадает напряженность, доходности обычно падают (=стоимость облигаций растет), а если происходит цикл снижения ставок, то рост стоимости облигаций может происходить в течение длительного времени.

Разобравшись с короткими ОФЗ, рассмотрим другой вариант хранения денежных средств, который в некоторых случаях может быть более предпочтительными.

Фонды денежного рынка

Фонды денежного рынка – это инструменты для временного размещения денежных средств, которые дают стабильную доходность за счет различных краткосрочных финансовых инструментов, которые используют управляющие компании. На российском рынке на момент написания статьи есть 4 подобных фонда с двумя разными вариантами реализации. Сначала коротко разберем каждый из фондов, а затем сравним их доходность.

FXMM

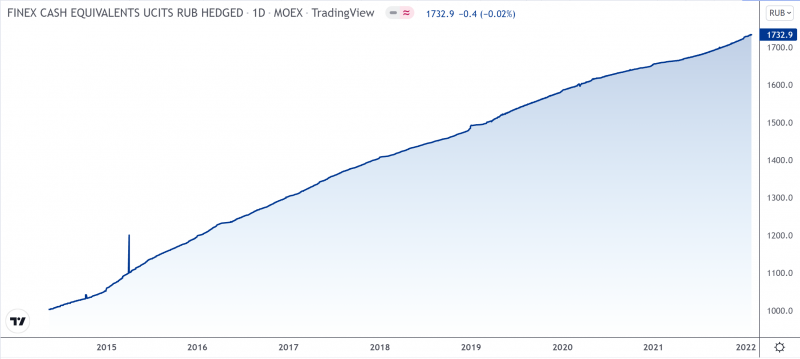

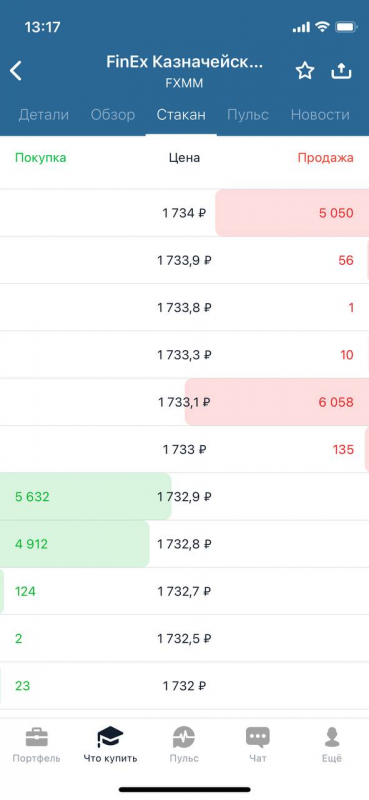

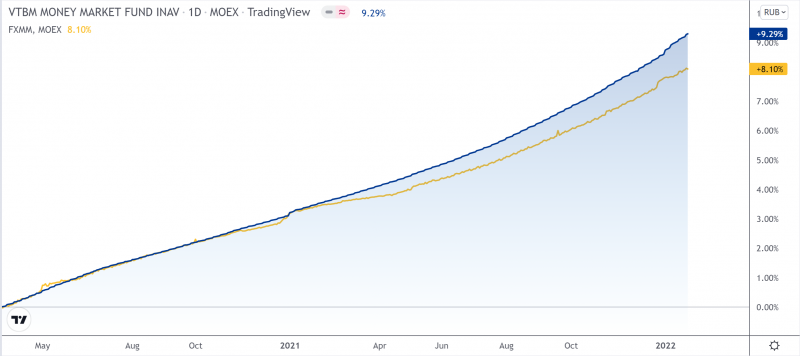

FXMM – это ETF от FinEx, который был запущен в 2014 году. Он держит американские трежерис (короткие облигации сроком до 3 месяцев) с рублевым хеджированием. Фактически доходность FXMM равна разнице между рублевыми и долларовыми ставками за вычетом комиссии фонда, которая составляет 0.49% годовых. FXMM не выплачивает дивиденды или купоны, но стоимость паев стабильно увеличивается при любой конъюнктуре рынка, что хорошо видно на графике акций от момент запуска фонда. Подробнее про фонд можно почитать здесь и здесь.

Фонд достаточно ликвидный, в стакане почти всегда есть маркет-мейкер. Спред между ценой покупки и продажи обычно около 0.01%, мгновенная ликвидность (т.е. возможность быстро купить и продать по рыночной цене с минимальным спредом) около 10 млн рублей.

VTBM

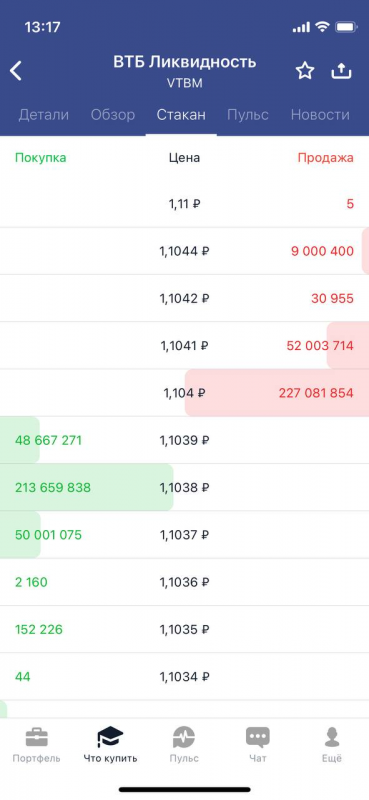

VTBM – БПИФ “ВТБ – Ликвидность”, запущенный ВТБ в марте 2020 года. В отличие от FXMM он использует другой способ управления активами – сделки обратного РЕПО. VTBM покупает ОФЗ у ЦБ с обязательством продать их по определенной заранее оговоренной цене в будущем (или, если посмотреть с другой стороны, дает займ под залог ОФЗ под определенный процент). Такие операции позволяют получать предсказуемую и всегда положительную доходность.

Фонд не платит дивиденды или купоны, все средства реинвестируются, что приводит к росту стоимости паев фонда. Комиссия VTBM – 0.4% годовых. При покупке и продаже через мобильное приложение ВТБ не берется брокерская комиссия. Подробнее про фонд здесь. Спред в стакане также около 0.01%, и фонд от ВТБ самый ликвидный среди аналогов, мгновенная ликвидность на покупку и продажу около 50 млн рублей с минимальным спредом и около 300 млн рублей со спредом до 0.04%.

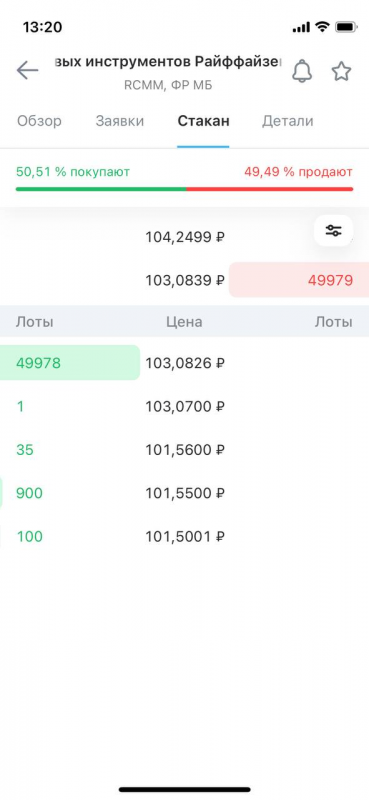

RCMM

RCMM – БПИФ “Райффайзен — Фонд денежного рынка”, запущенный Райффайзен в августе 2021 года. Работает так же, как VTBM, комиссия RCMM – 0.5% годовых. Подробнее про фонд здесь. Почему-то не нашел фонд в Тинькофф инвестициях, но в большинстве других брокеров он есть. Спред в стакане очень маленький, 0.001%, мгновенная ликвидность на покупку и продажу от маркет-мейкера около 5 млн рублей.

SBMM

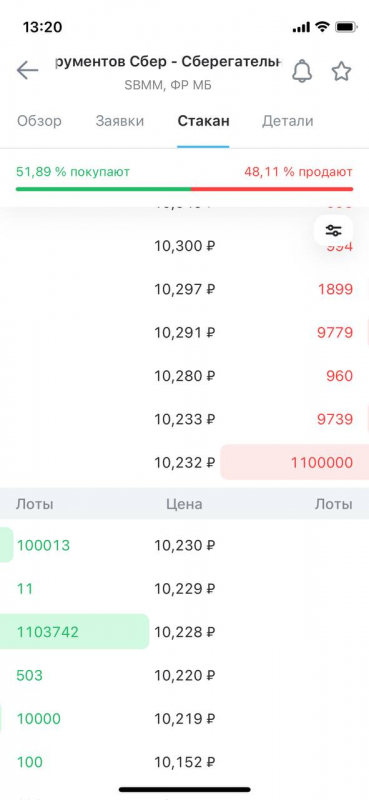

SBMM – БПИФ “Фонд Сберегательный” от Сбербанка, запущенный в октябре 2021 года. Работает так же, как VTBM и RCMM, комиссия SBMM – 0.5% годовых. При покупке и продаже через мобильное приложение СберИнвестор не берется брокерская комиссия. Подробнее про фонд здесь. Почему-то также не нашел фонд в Тинькофф инвестициях, но в большинстве других брокеров он есть.

Спред в стакане побольше, 0.02% (для мгновенной ликвидности около 1 млн рублей) и 0.04% для 11 млн рублей.

Сравнение фондов

В отличие от FXMM, у остальных фондов достаточно короткая история – чуть меньше 2 лет у VTMM и менее полугода у SBMM и RCMM, поэтому сравнение доходности на таком интервале может быть не совсем показательным. Тем не менее посмотрим на результат, который накопился к текущему моменту.

Для начала сравним VTBM и FXMM с момента запуска VTBM. Фонд от ВТБ явно лидирует, обгоняя аналог от FinEx более чем на 1% за 22 месяца истории. Причем интересно, что доходность была почти одинаковой до 2021 года, а затем разошлась. Средняя доходность VTBM за весь период составила 5% годовых по сравнению с 4.3% у FXMM за то же время – немного в обоих случаях. Это цифры до вычета налогов, поэтому нужно умножить их на 0.87 (или 0.85), чтобы получить чистую доходность.

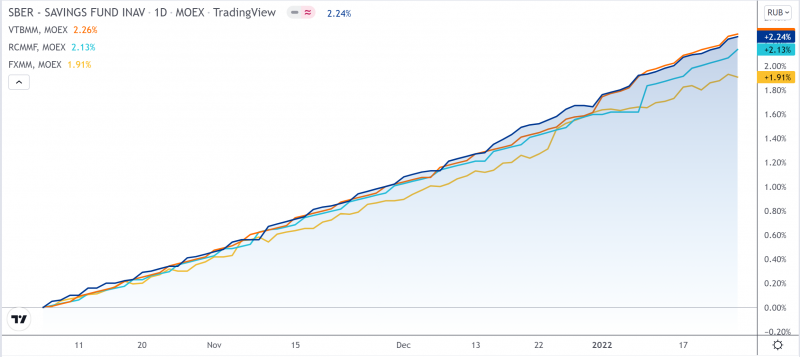

Теперь посмотрим всю выборку фондов с 5 октября 2021, когда был запущен последний по счету SBMM. Фонды от ВТБ и Сбера показывают фактически эквивалентную динамику, RCMM немного позади, а FXMM снова в отстающих. Доходность всех фондов за этот период уже выше – от 5.8% годовых для FXMM до 6.8% годовых для VTBM и SBMM. При этом доходность фондов продолжает расти, у VTBM она уже превышает 7% годовых за последний месяц. Это логично, так как фонд денежного рынка, по сути, постоянно выдает короткие займы на актуальных на рынке условиях, при росте ставок на рынке его процентная доходность с каждым разом растет (при снижении ставок, наоборот, падает).

Исходя из динамики фондов выше можно сделать вывод, что доходность фондов денежного рынка в среднем ниже, чем у коротких ОФЗ (которые сейчас дают 10% годовых к погашению), но в то же время в них фактически не бывает просадок, т.е. они еще более надежны как инструмент для краткосрочного сохранения капитала. На примере FXMM выше, который имеет относительно длинную историю, хорошо видно, что паи фонда медленно, но верно росли в течение всей его истории, включая 2014 год, март 2020 и текущую коррекцию на российском рынке, в отличие от ОФЗ, стоимость которых падает в такие моменты.

Кроме того, если в случае ОФЗ рост ставок оказывает негативный эффект на доходность, то для фондов денежного рынка наблюдается обратная ситуация – их доходность увеличивается (и, наоборот, доходность падает при снижении ставок). Это можно заметить по углу наклона роста цены паев FXMM и VTBM на графиках выше. Таким образом, ОФЗ и фонды денежного рынка показывают противоположную динамику в зависимости от изменения ставок в экономике.

Если сравнивать фонды денежного рынка с депозитами или накопительными счетами в банке, то доходность сопоставима или немного ниже, но при этом фонд денежного рынка абсолютно ликвиден и его можно купить и продать почти на любую сумму в любой момент, а в случае депозитов и накопительных счетов часто бывают ограничения по суммам и/или срокам. Если у вас есть накопительный счет с гибкими пополнениями и снятиями, который дает доходность не ниже фонда денежного рынка, и вы не планируете использовать эти деньги для инвестиций на фондовом рынке, переводить их в фонд денежного рынка нет большого смысла.

Выводы

Исходя из анализа выше можно сделать следующий вывод: при росте ставок и/или в условиях нестабильности на рынке лучший вариант – фонды денежного рынка, при стабильных или снижающихся ставках на спокойном рынке выгоднее хранить средства в коротких ОФЗ. На момент написания статьи (январь 2022 года) ситуация на рынке неспокойная и ЦБ поднимает ставку, поэтому я предпочитаю хранить средства в фондах денежного рынка.

Среди имеющихся вариантов на текущий момент VTBM выглядит оптимальным, так как имеет лучшую историческую доходность, более высокую ликвидность, чуть более низкую комиссию и более длинную историю, чем у SBMM и RCMM. FXMM имеет заметно более низкую доходность по сравнению с другими фондами денежного рынка, если он есть у вас в портфеле, имеет смысл заменить его на более выгодную альтернативу.

Источник: longterminvestments.ru

Самый полный ликбез по ОФЗ и стратегии заработка на 2022-2023 годы

ОФЗ — это облигации федерального займа, считаются самым надежным инструментом среди облигаций, так как в долг берет государство, а оно вряд ли обанкротится. Больше инвестиционных идей — на нашем телеграм-канале Клуб Успешных Инженеров.

24 925 просмотров

На ОФЗ можно зарабатывать не только на процентах, но и на росте самой облигации. О выгодных стратегиях заработка на ОФЗ в 2022-2023 гг. речь и пойдет ниже.

Как работают облигации ОФЗ

Типовая стоимость ОФЗ — 1000 рублей. Покупая одну ОФЗ у государства, вы даёте ему в долг 1000 рублей, а оно обещает вам платить процент за пользование долгом (купон) и погасить облигацию (вернуть вам 1000 рублей) по истечении срока долга.

В зависимости от срока облигации делят на 3 типа:

- Краткосрочные (долг в пределах 2 лет)

- Среднесрочные (долг на 2-5 лет)

- Долгосрочные (долг до 20 лет)

Например, вы купили 100 облигаций на срок 2 года с купоном 8%. Вы заплатили за них 100шт * 1000руб = 100 000 рублей. В ближайшие 2 года вы будете получать 8% (80 рублей) с каждой облигации, то есть 80руб * 100шт = 8000 рублей ежегодно.

Больше инвестиционных идей — на нашем телеграм-канале Клуб Успешных Инженеров.

За 2 года выплаты составят 16 000 рублей. Через 2 года государство погасит облигации и вернет вам 100 000 рублей. Итого у вас на счету будет 116 000 рублей.

Виды и классификация ОФЗ

Государственные облигации классифицируют по нескольким признакам:

- Срок займа

- Ставка купона

- Амортизация

- Частота выплаты купона

В зависимости от срока займа выделяют, как было сказано, 3 типа облигаций:

- Краткосрочные (долг в пределах 2 лет)

- Среднесрочные (долг на 2-5 лет)

- Долгосрочные (долг до 20 лет)

По ставке купона возможны два варианта:

- Фиксированная ставка: на весь срок займа инвестору будет выплачиваться один и тот же процент по долгу

- Переменная ставка: может изменяться в течение срока

Для каждого выпуска облигаций МинФин всегда оговаривает величину купона и правила его изменения. Для фиксированных купонов правило простое — купон не меняется. Для переменных купонов правила могут быть весьма сложные. Вот пример такого правила для ОФЗ 24019:

Купонный доход по первому купону: 40,81. Купонные ставки по 2-6 купонам определяются за два рабочих дня до даты выплаты 1-5 купона соответственно как среднее арифметическое значений ставок РУОНИА (RUONIA) за шесть месяцев до даты определения процентной ставки по 2-6 купонам соответственно (не включая указанную дату), увеличенное на 0,3%.

В общем, переменную ставку, конечно, можно предуагадать, самостоятельно рассчитав среднее арифметическое, но это задачка не простая, поэтому проще оперировать фиксированными купонами.

Что касается амортизации, то здесь возможны два вида ОФЗ:

- Без амортизации долга (стоимость облигации 1000 рублей на весь срок)

- С амортизацией долга (стоимость облигации частично погашается в течение срока, её цена снижается со временем).

Наконец, по частоте выплаты купонов выделяют:

- Выплаты 2 раза в год (полугодовые купоны)

- Выплаты 4 раза в год (квартальные купоны)

Частота выплаты купонов не влияет на процентную ставку. То есть получать квартальные купоны — это значит, что прибыль будет в 2 раза больше, чем по полугодовым, просто квартальный купон будет в 2 раза меньше полугодового.

Единственная разница — что при квартальных купонах можно чаще реинвестировать прибыль в покупку новых облигаций, что на дистанции даёт выигрыш до 1% годовых.

Как часто МинФин выпускает ОФЗ

В целом, достаточно часто — в год по нескольку раз. Спрогнозировать выпуски практически невозможно. Ниже на графике видно, как нарастал выпуск ОФЗ с 2012 года: объём ОФЗ с 3 трлн руб вырос до 11 трлн за 9 лет.

Как формируется название ОФЗ (номенклатура облигаций)

Краткое название ОФЗ выглядит, например, так: ОФЗ 26209. Полное название этой же бумаги: SU26209RMFS5. Оно расшифровывается следующим образом:

- SU — Soviet Union, что переводится как СССР. Это дань прошлому. Сегодня это означает, что бумага российская.

- 26209 — номер облигации, который используется в обозначении ОФЗ, делится на 2 части:первые две цифры (26) — тип облигации (см. ниже)последующие три цифры — порядковый номер. Тут никаких правил нет, его задает МинФин в момент выпуска данной ОФЗ.

- RMF — это эмитент, Russian Ministry of Finance, т.е. Российское Министерство Финансов (МинФин)

- S — state, говорит о том, что бумага номинирована в государственной валюте, т.е. в рублях

- цифра на конце (в данном случае 5) — это проверочный код, вычисляемый по правилам ISIN, особой роли для нас и не играет.

Типы облигаций определяются по первым двум цифрам ОФЗ. Их несколько десятков, нас интересуют несколько основных:

- 24 — ОФЗ с переменным купоном на срок от 1 года до 5 лет;

- 25 — ОФЗ с фиксированным купоном на срок от 1 года до 5 лет;

- 26 — ОФЗ с фиксированным купоном на срок от 5 лет до 30 лет;

- 27 — ОФЗ с фиксированным купоном на срок от 1 года до 5 лет;

- 28 — ОФЗ с фиксированным купоном на срок от 5 лет до 30 лет;

- 29 — ОФЗ с переменным купоном на срок от 5 лет до 30 лет;

- 45 — ОФЗ с амортизацией долга с фиксированным купоном на срок от 1 года до 5 лет;

- 46 — ОФЗ с амортизацией долга с фиксированным купоном на срок от 5 лет до 30 лет;

- 47 — ОФЗ с амортизацией долга с переменным купоном на срок от 1 года до 5 лет;

- 48 — ОФЗ с амортизацией долга с переменным купоном на срок от 5 лет до 30 лет;

Виды дохода по ОФЗ

От облигаций ОФЗ можно получить 2 вида дохода: купонный и от роста стоимости:

- Купонный доход вам гарантирован самим государством. Его величина зависит от облигаций. У каждого выпуска ОФЗ он свой. чтобы получать нужный доход вам нужно купить ОФЗ с данным купонным доходом.

- Доход от роста стоимости не гарантирован и может появиться только в случае благоприятной рыночной ситуации при удачной покупке и продажи облигации. Например, вы купили ОФЗ по 980 рублей, а продали по 1010. Полученный доход в 30 рублей — это доход от роста стоимости.

Важно понимать, что от роста стоимости может быть и убыток. Например, вы купили ОФЗ по 980 рублей. Если вы додержите их до момента погашения, то получите 1000 рублей за каждую ОФЗ, и ваш доход от роста стоимости составит 20 рублей. Но если вам срочно понадобятся деньги, и в этот момент как назло стоимость ОФЗ опустилась до 960 рублей, то вы будете вынуждены продать их по 960 рублей и получить убыток 20 рублей с каждой ОФЗ.

При этом налогообложение играет против вас. Если вы продали ОФЗ с прибылью, то вы должны заплатить государству налог 13%. Если же вы продали ОФЗ себе в убыток, то государство вам платить налог 13% не должно. Налоги — это игра в одни ворота, имейте это ввиду.

Как выплачиваются купоны по ОФЗ

Купоны по ОФЗ чаще всего выплачиваются дважды в год (каждые полгода от даты выпуска облигаций), реже — 4 раза в год (каждые 3 месяца относительно даты выпуска облигаций).

Доход может зачисляться на банковский, индивидуальный инвестиционный (ИИС) или брокерский счет. Если вы планируете тратить купонный доход, то лучше выбрать банковский счет. Если же доход планируется инвестировать, то лучше выбрать ИИС или брокерский счет.

Как повысить доходность ОФЗ

Самый простой способ повысить доходность по ОФЗ — реинвестировать доход с купонов в покупку новых ОФЗ.

Допустим, вы купили 100 ОФЗ по 1000 рублей с купоном 8% (40 рублей каждые полгода) со сроком погашения через 2 года. В обычной ситуации через 2 года у вас на руках будет 116 000 рублей минус налог 13% с прибыли в 16 000 рублей, то есть 113 920 рублей. Но доходность можно повысить за счет реинвеста, ведь купон выплачивается каждые полгода:

- Итак, через полгода после покупки 100 ОФЗ вы получите купонный доход 4000 рублей. На эти деньги вы можете купить ещё 4 облигации (для простоты давайте считать, что стоимость ОФЗ не меняется и всегда равна 1000 рублей). Теперь у вас 104 облигации.

- Ещё через полгода вы получите купонный доход 104шт * 40руб = 4 160 рублей. Вы снова докупаете 4 ОФЗ, а 160 рублей остаются в рублях. Теперь у вас 108 ОФЗ.

- Ещё через полгода вы получите купонный доход 108шт * 40руб = 4 320 рублей. Вы снова докупаете 4 ОФЗ, а оставшиеся 320 рублей плюс 160 рублей с прошлого раза (итого 480) остаются в рублях. Теперь у вас 112 ОФЗ.

- Ещё через полгода государство выплатит купон (112шт * 40руб = 4 480 руб) и вернет долг: 1000 рублей за каждую из 112 ОФЗ, это 112 000 рублей. Итого у вас на счету с прошлого раза осталось 480 рублей + 4 480 за купоны и 112 000 за погашение = 116 960 рублей.

По сравнению с первоначальным вариантом вы выигрываете 960 рублей, увеличивая доходность ОФЗ примерно на 0,5% годовых.

Налоги по ОФЗ

Весь доход, полученный с помощью ОФЗ облагается налогом по ставке НДФЛ 13%.

Например, вы купили 10 ОФЗ с купоном 6% по 900 рублей, а продали через 1 год по 950 рублей:

- Рост стоимости составил 50 рублей за каждую облигацию, итого 500 рублей.

- Доход с купона за 1 год составил 60 рублей с каждой ОФЗ, итого 600 рублей.

- Общий доход = 500 + 600 = 1100 рублей.

- Налог с дохода 1100 рублей по ставке НДФЛ 13% составит 1100*13% = 143 рубля

- Чистый доход инвестора = 1100 — 143 = 957 рублей.

- Изначально для покупки 10 ОФЗ по 900 рублей инвестор вложил 9000 рублей

- Доходность сделки составляет 957 / 9000 = 10,6% годовых.

Почему стоимость ОФЗ меняется и как на этом заработать

На стоимость ОФЗ влияет два фактора:

- Срок погашения (чем ближе срок, тем ближе будет стоимость ОФЗ к номиналу в 1000 рублей)

- Купонный доход

Общие правила примерно таковы:

- Если ключевая ставка ЦБ РФ выше доходности ОФЗ и продолжает повышаться, то стоимость таких ОФЗ будет снижаться

- Если ключевая ставка ЦБ РФ ниже доходности ОФЗ, то стоимость таких ОФЗ будет возрастать.

Ну и самое важное правило:

- Доходность ОФЗ к погашению равна среднерыночному ожиданию доходности по другим консервативным инструментам.

Другими словами, если банки предлагают вклады на 1 год под 15%, то и доходность ОФЗ к погашению на 1 год будет около 15%. Если банки предлагают вклады на 3 года под 12%, то и ОФЗ на 3 года будут иметь доходность к погашению около 12%.

Что такое доходность ОФЗ к погашению

Доходность к погашению — это итоговая среднегодовая доходность, которую получит инвестор если купит данную ОФЗ прямо сейчас и додержит её до момента погашения.

Например, ОФЗ 24020 торгуется по цене 1000,5 рублей, до момента погашения осталось 4 месяца. Купонный доход составляет 18,85 рублей, выплачивается 4 раза в год. Таким образом, до погашения мы успеем получить 2 купонных дохода (37,7 руб), однако при покупке в данный момент мы выплатим накопленный купон 18,96 рублей предыдущему владельцу. Итого наш доход по купонам составит 37,7-18,96=18,74 рубля.

В момент погашения государство выплатит нам 1000 рублей. Мы же заплатили за неё 1000,5 рублей, то есть 0,5 рубля проиграли.

Общая доходность к погашению составит 18,74-0,5=18,24 рубля за 4 месяца. Чтобы перевести её в годовые проценты надо рассчитать годовой доход (18,24/4*12 = 54,72 руб. за год) и разделить его на сумму вложений (1000,5 руб): 54,72/1000,5=0,0547=5,47%.

ОФЗ 24020 торгуется чуть выше номинала — по 1000,5 рублей. Доходность ОФЗ 7,56%, то так как цена выше номинала, то реальная доходность к погашению составляет 5,47%.

А вот другой пример: ОФЗ 26209 торгуется по цене 972,39 руб. Купон 37,9 руб. успеем получить лишь однажды, при этом выплатив предыдущему владельцу накопленный купон 13,12 руб. Доходность по купону составит 37,9-13,12=24,78 руб., а доход от роста 1000-972,39=27,61руб. Общий доход 52,39 руб. за 4 месяца, что равносильно доходу 157,17 в год, что при сумме вложений 972,39 даёт доходность к погашению 16,2% годовых.

ОФЗ 26209 торгуется по цене 972,39 руб., а погашена через 4 месяца будет по 1000 рублей. Общая доходность к погашению 16,2% годовых.

Почему стоимость ОФЗ 26233 снижается

ОФЗ 26233 были выпущены 1 июня 2021 года. Ключевая ставка ЦБ РФ на тот момент составляла 5,5%, а ОФЗ выпущены с доходностью 6,1%, то есть выше ставки ЦБ, а значит эти облигации приносили доход выше рынка, и на них был повышенный спрос, их цена росла.27,61

Вскоре ставка ЦБ РФ была снижена до 4,5%, а потом и до 4,25%. Бумаги с доходностью в 6,1% стали ещё более выгодными, спрос на них возрос ещё сильнее, и они подорожали до 1042 рублей.

Номинал ОФЗ 26233 равен 1000 рублей, но так как в начале срока эти ОФЗ давали доходность выше рынка, то на них был повышенный спрос, и их цена возрастала до 1042 и даже 1044 рублей.

В течение 2021 года ключевая ставка ЦБ РФ стала постепенно расти, и к началу 2022 года с 4,25% увеличилась до 9,5%. В этот момент стало возможным положить деньги в банк под 8-10%, а облигации ОФЗ с доходностью 6,1% стали никому не нужны. Их распродали. Именно поэтому их стоимость непрерывно падает вот уже полгода.

Ключевая ставка ЦБ РФ растет всю вторую половину 2021 года. Вклады стали выгоднее ОФЗ 26233, поэтому цена ОФЗ сильно просела.

К февралю 2022 года ставка ЦБ выросла до 8,5%, а в феврале была повышена до 9,5%. Это заставило инвесторов избавляться от ОФЗ 26233 обвалило их стоимость до 640 рублей и ниже.

Как заработать на долгосрочных ОФЗ в кризис

В кризис ставка ЦБ РФ резко возрастает до 15-25%. Все прежние облигации с купоном 4-8% обесцениваются. Но краткосрочные ОФЗ обесцениваются меньше, чем долгосрочные.

Это связано с тем, что у краткосрочных ОФЗ скоро срок погашения, а погашены одни должны быть по номиналу 1000 рублей, и если они подешевеют сильно ниже 1000 рублей, то к моменту погашения дадут слишком высокую доходность.

В свою очередь просадка в долгосрочных ОФЗ гораздо выше, их можно купить по 500-700 рублей. Если ставка ЦБ РФ продолжит расти, ОФЗ продолжат дешеветь. Но если ставка начнет снижаться, они будут дорожать.

При ключевой ставке ЦБ РФ 20% стоимость долгосрочных ОФЗ просела до 580 рублей. А погашены они будут всё равно по 1000 рублей.

Эти облигации, в основном, по ставке 6-7%. Если в перспективе 2-4 лет ставка ЦБ снизится до 6-7%, то рыночная стоимость этих облигаций составит ровно 1000 рублей. Их можно будет продать с прибылью в 350-450 рублей или 50-70% на вложенные деньги.

Долгосрочные ОФЗ сильно вырастают в цене в период восстановления после кризиса.

Например, в конце 2014 года сильно просели в цене ОФЗ 26209. Их цена опускалась до 709 рублей. В марте 2018 года они стоили 1046 рублей, то есть за 3,25 года выросли на 337 рублей. Кроме того за 3,25 года было накоплено 6,5 купонов по 37,9 рублей, а это ещё 246 рублей. Общий доход 583 рубля на вложенные 709 рублей за 3,25 года составляет 82% и равносилен доходности 25% годовых (20% годовых при условии капитализации).

О приостановке выпуска ОФЗ в марте 2022 года

В период экономических проблем и высокой ключевой ставки МинФин обычно приостанавливает выпуск ОФЗ, так как ему сложно спрогнозировать свои потребности в деньгах, да и рыночная ставка слишком велика.

Вот сейчас, например, ключевая ставка ЦБ РФ составляет 20%. Выпускать под такой процент долгосрочные ОФЗ — самоубийство. А переменный купон сложно предугадать.

Поэтому с 5 марта 2022 года МинФин временно перестанет размещать ОФЗ-н для физлиц. По предыдущим ОФЗ-н МинФин обещает выполнить все обязательства (ещё бы! по ним доходность 4-8%, а кредиты выдаются под 20-25%, т.е. платить старые купоны для МинФина не проблема).

На обычные ОФЗ, которые торгуются на бирже, это никак не влияет.

ОФЗ или банковский вклад: в чем разница и что выбрать?

Что выбрать — ОФЗ или банковский вклад — зависит от финансовой ситуации в каждом конкретном случае. Здесь я приведу основные различия, которые должны повлиять на решение о выборе инструмента инвестирования.

- Диверсификация. Не стоит затариваться только ОФЗ, но и не стоит всю «котлету» относить в банк. Если уж диверсифицироваться, то почему бы не воспользоваться ОФЗ?

- С дохода по ОФЗ надо платить НДФЛ 13%. Во вкладах до 1млн налога нет, а свыше 1млн он есть, но его временно отменят.

- Если досрочно закрыть вклад, то проценты теряются, а купоны в ОФЗ — остаются. Это важный нюанс, если вдруг деньги понадобятся раньше.

- На деньги с полученных купонов можно купить новые облигации, по которым получать новые купоны. Это аналог капитализации процентов на вкладах, но в ОФЗ эта возможность есть всегда, а во вкладах не всегда.

- Стоимость облигаций составит 1000 рублей в момент погашения (по окончании срока), а до этого момента цена постоянно меняется во времени. Поэтому если захотите продать раньше срока, то может образоваться как дополнительный доход, так и убыток.

- Вклады застрахованы АСВ на сумму до 1,4 млн руб. Облигации не застрахованы никак.

Возможен ли дефолт по ОФЗ

Теоретически, да. И такое в истории России уже бывало. О дефолте много говорят и сейчас. Но в отличие от прежних дефолтов, сейчас ситуация в экономике немного другая:

- Раньше у РФ было мало источников дохода, а цены на нефть были низкими ($20-30 за баррель в 90-е годы). Сейчас цена на нефть выше $100. Также высокие цены на экспортируемый газ, удобрения, металлы. В общем, доходы у страны сегодня достаточно велики.

- Раньше у РФ был большой внешний долг (до $160 млрд, что было в 2 раза больше годового бюджета страны), а новый долг, чтобы пережить кризис, никто не давал (точнее, давали в пределах нескольких млрд долл, что было крайне мало для РФ). Сейчас внешний долг мал — около $60 млрд, что в 5 раз меньше бюджета страны, в 10 раз меньше резервов ЦБ и в 3 раза меньше ФНБ (см диаграмму ниже).

- Раньше у РФ не было подушки безопасности и нечем было гарантировать свои обязательства. Сейчас в ФНБ накоплено около $200 млрд, а резервы ЦБ превышают $600 млрд. Это более 60 трлн рублей, в то время как сумма всех расходов в годовом бюджете РФ на 2022 год — 24 трлн руб. Даже с учетом того, что половина резерва заморожена на западных счетах, их хватит более чем на год. По мировым понятиям это очень много.

- В стране есть бумага, и рубли можно напечатать. Собственно, в 2022 году уже напечатано более 2 трлн руб. Это разгонит инфляцию, рубль будет обесцениваться, но среди прочего исключит и дефолт по ОФЗ.

Все эти факторы существенно снижают риск дефолта по ОФЗ в России.

Как сравнить ОФЗ и выбрать лучшую и наиболее выгодную

Выбор ОФЗ возможен по двум методикам в зависимости от целей инвестора:

- Заработать на ОФЗ к моменту погашения

- Заработать на росте стоимости ОФЗ

Как выбрать самую прибыльную ОФЗ к моменту погашения

Выбор производится по доходности ОФЗ к погашению, о чем было рассказано выше. То есть определяется сумма купонов, которую вы получите до погашения ОФЗ и прибавляется разница в цене облигации по сравнению с номиналом (если текущая цена выше 1000 рублей, то эта разница вычитается из сумму купонов).

Например, ОФЗ торгуется по 950 рублей, а до погашения ещё 1,5 года и будет выплачено 3 купона по 40 рублей. Ваш доход составит 3 купона по 40 рублей (120 руб) и разница в цене 1000-950=50 руб, итого 120+50 = 170 руб за полтора года. Чтобы получить годовую доходность, делим на полтора, получаем 113 руб. Чтобы узнать доходность в процентах, делим на стоимость покупки ОФЗ (950), имеем 12% годовых.

Другой пример: ОФЗ торгуется по цене 1040 рублей, до погашения ещё 3 года, полугодовой купон 35 рублей. Тогда доход на купонах составит 6*35 = 210 рублей, а на разнице в цене мы проиграем 40 рублей. Общая прибыль 170 рублей за 3 года, то есть 57 рублей в год. На вложенные 1040 рублей это 5,5% годовых.

Выбирать, само собой, надо ОФЗ с максимальным процентом годовых для рассматриваемого срока инвестирования.

Как выбрать выгодные ОФЗ для перепродажи

Точную цену перепродажи угадать невозможно, можно сделать лишь примерный расчет.

Для примера давайте сравним:

- ОФЗ 26233 (купон 30,4), которая сейчас торгуется по 566 рублей

- ОФЗ 26238 (купон 35,4), которая сейчас торгуется по 600 рублей

Текущая доходность к погашению первой — 13,47% на 13 лет; второй — 13,11% на 19 лет. Долгосрочные менее прибыльны, что соответствует текущей ситуации (обычно наоборот, но в период кризиса всё бывает именно так).

Предположим, что через 3 года мы ожидаем снижение ключевой ставки ЦБ РФ хотя бы до 10%, а может даже до 5-7%. Стоимость этих облигаций возрастет примерно до 900-1000 руб. Если кризис закончится, то более долгосрочная ОФЗ, да ещё и с большим купоном, будет стоить дороже. Предположим, цена ОФЗ 26238 составит 950 руб, а ОФЗ 26233 чуть ниже, 920 руб.

Тогда проводим расчет по каждой из бумаг к моменту продажи:

- ОФЗ 26233: [(920-566) + 30,4*6] / 566 = 95%

- ОФЗ 26238: [(950-600) + 35,4*6] / 600 = 94%

Видим, что ОФЗ 26238 оказывается чуть менее прибыльной, то есть ОФЗ 26233 предпочтительнее. Но так как расчет примерный, а разница очень мала (всего 1%), то можно диверсифицироваться и купить обе бумаги.

Тут важно понимать, что расчет действительно примерный. Жирные цифры выше — это наши гипотезы. Мы не можем угадать ставку ЦБ на тот момент и, как следствие, стоимость облигаций через 3 года.

Возможно и срок 3 года не оптимален, а лучше будет продать через 2 или 4 года. Просто исходя из истории экономики РФ восстановление после кризиса занимает 2-4 года, поэтому на этот период и ориентируемся.

Ссылки на наши ресурсы:

Источник: vc.ru

Что такое облигации федерального займа и как их лучше выбирать

ОФЗ на российском фондовом рынке многие воспринимают как эталон надежности, поскольку выплаты гарантирует государство. В то же время иногда их стоимость подвержена снижению. Как правильно инвестировать в облигации федерального займа и избегать просадок?

- Что такое облигации федерального займа

- Виды

- Как инвестировать

Многие инвесторы, особенно начинающие, при вложениях в фондовый рынок фокусируются на акциях. Однако свои вложения нужно распределять не только по секторам и странам, но и в рамках разных инструментов.

Одним из привлекательных вариантов для инвестирования являются облигации федерального займа (ОФЗ). Какие преимущества и риски имеют ОФЗ? Разбираемся в нашем материале.

Что такое облигации федерального займа

ОФЗ — государственные ценные бумаги, выпускаемые Министерством финансов Российской Федерации в российских рублях. Как и в случае с обычными облигациями, по ОФЗ можно получить их номинальную стоимость в установленный эмитентом срок (дата погашения).

Кроме того, облигации федерального займа дают право на получение купонного дохода, который обычно выплачивается с периодичностью раз в полгода.

Каждый выпуск ОФЗ имеет свои параметры, в частности:

- Срок до погашения — период, в течение которого инвестор будет получать купонный доход до погашения номинальной стоимости облигации.

- Доходность к погашению — годовая доходность по выплаченным купонам, рассчитываемая в процентах. Она может варьироваться с учетом изменения стоимости облигации.

- Номинальная стоимость облигаций — стоимость облигации на момент размещения и на момент погашения эмитентом.

Даже если вследствие колебаний на рынке текущая стоимость облигации в моменте опустилась до 900 рублей, в дату погашения вам выплатят ее номинальную стоимость — 1 000 рублей.

Облигации федерального займа делятся на краткосрочные, среднесрочные и долгосрочные.

Пассивный доход – это не мечта, а реальность! Простой и проверенный способ для заработка – вклад в Совкомбанке. Когда вы откроете вклад , то получите:

- доходность до 9% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции.

Виды

ОФЗ-ПД (29) предполагают выплату постоянного купонного дохода. Выпускаются с 1998 года. Обозначаются первыми двумя цифрами 29. Купонный доход одинаков в течение всего периода выплат, вплоть до момента погашения номинальной стоимости облигаций.

Предположим, вы купили 5 облигаций номиналом 1 000 рублей со сроком погашения 7 лет. Купонный доход составил 7% годовых или 70 рублей в год на одну облигацию. Соответственно, к моменту погашения инвестор получит 2 450 рублей купонного дохода.

ОФЗ-ФД — с фиксированным купонным доходом. Впервые на рынке долга появились в 1999 году. Купонный доход меняется в зависимости от временного периода.

Например, за первый год он составил 6% годовых, за второй — 7%. При этом номинальная доходность внутри года не поменяется, в отличие, например, от облигаций с переменным купоном. Соответственно, общий купонный доход, как в случае с облигациями с постоянным купонным доходом, будет известен заранее.

Например, вы купили ОФЗ-ФД номиналом 1 000 рублей со сроком погашения 3 года. В первый год купонный доход составил 5%, во второй 6%, в третий 7%. Таким образом, за три года вы получите 50 + 60 + 70 = 180 рублей купонного дохода.

ОФЗ-ПК (26, 25) — с переменным купоном. Данные облигации выпускались в период с 1995 по 1998 годы, а также с 2014 года. Выпуски данных ценных бумаг начинаются с цифр 26 или 25. Доходность по таким ОФЗ определяется в зависимости от среднего значения RUONIA за определенный период и размера фиксированной выплаты.

RUONIA — ставка, измеряющая стоимость денег на межбанковском рынке в краткосрочный период.

Выплаты по данным ОФЗ могут производиться от 2 до 4 раз в год. Данный вид облигаций минимизирует риски инвестора в случае повышения процентных ставок в экономике. Даже если стоимость облигации будет снижаться, то купонный доход будет расти.

ОФЗ-АД (46, 48) — с амортизацией долга. Обозначаются первыми двумя цифрами — 46 или 48. Главная особенность заключается в том, что по таким облигациям не только выплачивается купонный доход, но и частично погашается их номинальная стоимость.

Допустим, инвестор приобрел ОФЗ-АД номиналом 1 000 рублей со сроком погашения 5 лет. В первый год купонный доход составил 7% годовых или 70 рублей, и была применена амортизация долга в 200 рублей (то есть инвестору вернули 200 рублей от стоимости облигации).

Соответственно, следующий купонный доход будет рассчитываться от суммы 800 рублей (1 000-200) и составит при ставке 7% годовых 56 рублей. При дальнейшем применении амортизации купонный доход уменьшится по такому же принципу.

ОФЗ-АД могут быть полезны в ситуациях, когда растут процентные ставки, ведь часть от номинальной стоимости от облигаций можно реинвестировать.

ОФЗ-ИН (51, 52) — с индексируемым номиналом. Выпуск начался с 2015 года, первые числа — 51 или 52. Специфика заключается в том, что номинальная стоимость ежемесячно индексируется на размер инфляции. Если она растет, то стоимость увеличивается. Если случится дефляция, то номинал останется неизменным — 1 000 рублей.

Помимо индексации, инвестор получает купонный доход по данным ОФЗ. Правда, он существенно ниже, чем по другим типам облигаций федерального займа.

ОФЗ-н — облигации для населения («народные»). Приобрести их могут только физические лица у банков-агентов: ВТБ, Сбербанке, Почта Банке и Промсвязьбанке, которые могут взимать комиссию за проводимые операции.

Срок погашения составляет три года. Номинал составляет 1 000 рублей, но покупаются они пакетом: минимальный варьируется от 10 до 30 штук. Доходность увеличивается постепенно и является фиксированной.

ОФЗ-н нельзя использовать как залог, перепродать другому физическому лицу, зато можно наследовать. Кроме того, их в любой момент можно предъявить для погашения в банк-агент.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 12% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Как инвестировать

В ОФЗ можно инвестировать следующими способами:

- Покупать облигации конкретного выпуска. Например, выпуск 25084RMFS со сроком погашения 10.04.2023.

- Инвестировать в фонды облигаций. Например, фонд государственных облигаций РФ «SBGB ETF».

Фонды привлекательны наличием диверсификации, удобством и отсутствием налогов на купонные доходы: все купонные выплаты реинвестируются фондами, что увеличивает стоимость. По фонду вы не получите номинальную стоимость облигации, поскольку у него нет сроков погашения, как у обычной облигации.

С другой стороны, фонду нужно платить за управление: в среднем до 1%. Кроме того, вы не получаете выплат, хотя кто-то предпочитает использовать стоимостную стратегию инвестирования и жить с капитала. Также в случае с фондами нет предсказуемости, тогда как с одиночной ОФЗ вы заранее видите график платежей.

Срок инвестирования и объемы вложений в ОФЗ варьируются от вашего риск-профиля и инвестиционных целей. Например, если вы хотите «припарковать» кэш и спасти его от инфляции, можно рассмотреть вариант с покупкой краткосрочных облигаций. Если вы хотите владеть долгосрочно, то не продавайте на протяжении трех лет и более, поскольку в таком случае вы получите налоговую льготу долгосрочного владения: не придется платить НДФЛ при изменении стоимости облигации. По купонам уплачивать налог все равно придется.

Если вы вкладываетесь в ОФЗ в долгосрок, то можно покупать их равными долями с определенной периодичностью. Кроме того, нужно учитывать циклы денежно-кредитной политики Центрального Банка Российской Федерации.

Если цикл повышения ключевой ставки ЦБ РФ только начинается, то брать облигации не стоит, поскольку их текущая стоимость во время «ястребиной» политики Центробанка обычно снижается. Следовательно, наиболее удачный момент для покупки облигаций: когда политика Центрального банка РФ из «ястребиной» переходит в нейтральную, а потом и в «голубиную», то есть смягчается.

Облигации федерального займа остаются неплохим инвестиционным инструментом. Да, ОФЗ не принесут высокой доходности, но и в периоды волатильности большой просадки по ним инвестор не получит.

Можно приобретать либо облигации в рамках конкретных выпусков, либо покупать фонды. Наиболее удачный момент для покупки — переход Центробанка от ужесточения к смягчению денежно-кредитной политики.

Не готовы рисковать? Положите деньги на вклад. Так они будут приносить вам стабильный доход, находясь в надежном месте. В Совкомбанке все вклады до 1,4 млн рублей застрахованы государством. Что бы ни случилось, ваши деньги будут в сохранности.

Узнайте свой доход к концу срока вклада на калькуляторе.

Источник: sovcombank.ru

Как заработать на облигациях федерального займа?

Облигации федерального займа представляют собой облигации, в роли эмитента которых выступает Министерство финансов Российской Федерации. ОФЗ размещаются в ходе специальных аукционов. Когда вы покупаете такие облигации, ваши деньги одалживаются государству, а вам за это дважды в год будет выплачиваться купонный доход. Преимуществами такого типа заработка является возможность передачи облигаций по наследству, возможность досрочной продажи облигаций (до срока их погашения), полный возврат инвестиций по окончании срока обращения облигации. Также государством гарантируется возврат денежных средств.

Какими бывают ОФЗ?

Существуют облигации с постоянной доходностью (ОФЗ-ПД), облигации с переменным купоном, привязанным к определенному макроэкономическому показателю (ОФЗ-ПК), облигации с амортизацией долга, что означает, что долг по облигации может частями гаситься при выплате купона (ОФЗ-АД), облигации с номиналом, индексируемым на основе индекса потребительских цен в России (ОФЗ-ИН; процентный доход по этому виду облигаций отсутствует), «народные» облигации (ОФЗ-Н), которые нельзя купить на бирже, они приобретаются только в Сбербанке, Почта банке, банке ВТБ-24, Промсвязьбанке, их нельзя продавать и вносить в качестве залога.

Характеристики ОФЗ

ОФЗ бывают различных номиналов (под номиналом понимается та сумма, которую одалживает правительство у инвесторов). Цены на облигации (суммы, за которые эти облигации торгуются) могут отличаться от их номинала.

У облигаций может различаться купон (то есть, количество денег, которые владелец облигации получит на протяжении срока обращения облигации), срок обращения (по истечении срока обращения облигация будет погашена, а инвестору вернут номинальную стоимость облигации и купоны; степень риска и доходность облигации тем выше, чем дальше срок погашения облигации: у коротких ОФЗ этот срок не превышает три года, остальные называются длинными облигациями. Облигации имеют различную доходность (то есть, инвестор, купивший ту или иную облигацию, может рассчитывать на получение денег в размере определенного процента от стоимости облигации на вторичном рынке). Под дюрацией, которая может быть большой или маленькой, понимается срок, в течение которого инвестор может вернуть собственные вложения в облигацию. Чем больше дюрация, тем больше рискует инвестор.

Покупаем ОФЗ

Облигации вида ОФЗ-Н продаются в банках, как было указано в предыдущем параграфе, в то время как обычные облигации покупаются на биржах. Чтобы купить облигации, нужно открыть брокерский счет или индивидуальный инвестиционный счет (в этом случае инвестору гарантированно вернут НДФЛ, однако инвестор не должен быть закрывать счет следующие три года, иначе ему придется вновь уплатить НДФЛ), а затем купить облигации при помощи терминала. С информацией о всех выпусках ОФЗ можно ознакомиться через интернет. Еще одним способом приобретения ОФЗ является покупка ETF-фондов (биржевых инвестиционных фондов), в портфеле которых присутствуют облигации. Фондами ОФЗ покупаются по низкой цене, поэтому доходность от покупки ETF-фонда может быть выше, чем от покупки отдельных облигаций.

Зарабатываем на ОФЗ

Неопытным инвесторам подойдет вариант, при котором облигации просто находятся в собственности инвестора, который получает по ним купонный доход, как правило, превышающий банковский депозит. Более искушенным людям будет интересна активная торговля облигациями и получение прибыли из разницы стоимости различных облигаций в разное время.

Облигации являются одним из наиболее консервативных активов для инвестирования. Риски при работе с облигациями (особенно, с государственными) крайне низки.

Поскольку цены на ОФЗ зависят от ставки Центробанка, инвестору нужно следить за колебаниями ставки и корректировать свое поведение. Например, при поднятии ставки и росте стоимости кредита новые выпуски облигаций становятся выгоднее, поэтому инвесторами продаются старые бумаги и покупаются новые, пока доходности старых и новых выпусков облигаций не сравняются. При снижении ставки ЦБ дорожают старые облигации, их цена вырастет, а доходность снизится.

Если по каким-то причинам вы не хотите прогнозировать колебания ключевой ставки ЦБ, работайте с короткими облигациями, цена и доходность которых не так сильно меняются.

Как открыть брокерский счет для работы с ОФЗ на Московской бирже?

Брокерский счет является вашим личным счетом у брокера. На этом счету учитываются не только деньги, но и активы (акции и облигации, валюта и пр.).

Разновидностью брокерского счета является индивидуальный инвестиционный счет (ИИС), владельцы которого имеют право на налоговые преференции от государства при условии вывода средств с ИИС не ранее, чем через три года, с момента открытия, а также при условии обладания лишь одним ИИС на человека. Счет также отражает, что вы купили или продали, и в каком объеме. За открытие брокерского счета платить не придется. Однако брокер будет взимать комиссию за совершение сделок на бирже и плату за дополнительные услуги (консультации, аналитику). Вы не сможете торговать на бирже без брокера, будучи частным лицом.

Чтобы открыть брокерский счет, вам потребуется зайти на страницу https://lk-place.moex.com/open и выбрать опцию «Открыть счет онлайн» для открытия брокерского счета в компании «Открытие брокер». Далее нужно будет дать согласие на коммуникацию с компанией «Открытие Брокер» и авторизоваться через учетную запись портала «Госуслуги». Потребуется также фотография или ксерокопия двух разворотов паспорта, номер ИНН и СНИЛС и заполненная заявка, которую одобрят в течение дня.

Для выведения средств необходимо будет закрыть все активные сделки (как вариант, переведя ценные бумаги на счет другого брокера), чтобы на счету остались только деньги.

Возможно, вы не сразу разберетесь в том, как зарабатывать на облигациях федерального займа. Так, может быть, для начала попробовать зарабатывать деньги более простым способом? Например, при помощи финансовых офферов, которые размещены на сайте «Юником24». Участвуя в акции «Спаси этот мир», вы сможете зарабатывать деньги за совершение действий с офферами , но сначала вам нужно будет зарегистрироваться на сайте «Юником24» и зайти в ваш личный кабинет.

Вы сможете получить не только деньги, но и сэйв-коины (игровую валюту)

● за совершение в период действия конкурса целевых действий по офферам, которые привели к начислению денежных средств на текущий баланс в вашем личном кабинете Участника;

● за размещение ссылки на конкурс на своей странице в социальной сети;

● за то, что человек, который перешел по размещенной вами ссылке, зарегистрировался на сайте «Юником24», начал работать с офферами и получил не менее 30 тысяч рублей на текущий баланс в своем личном кабинете;

● за участие в дополнительных активностях, информация о которых появится на нашем сайте в ходе действия акции.

Сэйв-коины — не просто игровая валюта. Их вы сможете обменять на ценные призы: например, на iPhone 11, MacBook Air 13″, iMac 27″, автомобили Volkswagen Polo или BMW X3 и даже на квартиру в Москве. Вперед , ценные призы ждут вас!

Картинка взята из открытого источника: «Яндекс Картинки».

Автор текстов,

Окончила МГУ имени М.В.Ломоносова по специальности «Журналистика», защитив дипломную работу на «отлично». Затем окончила аспирантуру по направлению «Стилистика языка СМИ».

Источник: unicom24.ru