Всё, что нужно знать о микрокредитах: гид по займам «до зарплаты»

Лайфхакер рассказывает, почему микрозаймы дают практически всем и как брать в долг небольшие суммы, чтобы не разориться.

Что такое микрокредит?

Микрокредит, или микрозаём, — практически тот же кредит, только небольшой. И берут его ненадолго. Выдаётся он только в рублях .

Традиционно под микрокредитом понимают заём на сумму до 30 тысяч рублей на срок до 30 дней. Это так называемый кредит «до зарплаты» или PDL (payday loan).

Однако законодательно такие рамки не установлены. Регламентирован только максимальный размер микрозайма, который выдаётся физическим лицам: он не может превышать 1 миллион рублей для микрофинансовых компаний и 500 тысяч для микрокредитных (о том, чем они различаются, ниже).

Более того, микрозаймы выдают и юридическим лицам — но не более 5 миллионов рублей.

Тогда чем микрозаймы отличаются от обычных кредитов?

В первую очередь, процентной ставкой — по микрозаймам она значительно выше, и связано это вот с чем. Обычные кредиты выдают банки, микрозаймы — микрофинансовые организации. Эти учреждения имеют разный статус, и их деятельность регулируется разными законами. К банкам требования гораздо строже: их деятельность лицензируется .

Заработок в интернете Микрозаймы трафик профит

В связи с этим банки аккуратнее выбирают, кому выдать заём: требуют подтвердить доход, изучают кредитную историю. МФО предоставляют кредиты более охотно, в том числе и тем, кому в банках точно откажут.

Риск, что деньги вовремя не вернутся в организацию, высок, но его компенсируют огромными процентами. К тому же микрофинансовым организациям даже выгодно, чтобы клиент просрочил платежи.

Геннадий Локтев

Ведущий юрист Европейской юридической службы.

Если деньги не возвращают, должнику будут звонить, угрожать судом и коллекторами. Граждане зачастую переплачивают и отдают последнее, в том числе через перекредитование, что крайне невыгодно.

Сравним среднерыночные значения полной стоимости потребительского кредита, установленные Центробанком, для кредитов с похожими условиями:

| Кредиты | |

| Нецелевой до 30 тысяч рублей сроком до года | 24,47% годовых |

| Нецелевой от 30 до 100 тысяч рублей сроком до года | 16,120% годовых |

| Микрокредиты | |

| Без обеспечения до 30 тысяч рублей сроком от 181 дня до 365 дней | 116,287% годовых |

| Без обеспечения от 30 до 100 тысяч рублей сроком от 181 дня до 365 дней | 147,382% годовых |

Полная стоимость кредита определяется в день заключения договора из расчёта, сколько всего заёмщик потратит на него денег с учётом сопутствующих расходов в виде страховки и подобного. Данные Центробанка, как и любые усреднённые значения, показывают лишь примерную картину. Но и так разница в условиях по займам очевидна.

К примеру, вы возьмёте по 80 тысяч на год в банке и МФО. В первом случае нужно вернуть чуть меньше 93 тысяч, во втором — почти 200 тысяч. Это грубые расчёты, так как нет дополнительных вводных, но и они красноречивы.

Банкам выгоднее выдавать долгосрочные кредиты, так как при низких процентных ставках они почти не получат прибыли, если будут выдавать экспресс-заёмы. Для МФО же микрозаймы выгодны именно из-за высоких процентов по ним.

То есть микрофинансовые организации не имеют отношения к банкам?

Микрофинансовые организации могут работать без лицензии. Им разрешается иметь меньший уставный капитал, они не могут привлекать вклады от населения по традиционному сценарию и выполнять большинство финансовых операций, которые разрешены банкам.

МФО подразделяются на микрофинансовые и микрокредитные компании. Для потребителя имеет значение одно их различие: первые могут выдавать клиентам до 1 миллиона, вторые — до 500 тысяч рублей.

Но есть и другие, менее существенные для клиента различия. Например, размер уставного капитала микрофинансовой компании должен составлять не менее 70 миллионов, она может привлекать деньги от физлиц, не являющихся учредителями, в виде инвестиций — но не менее 1,5 миллиона.

Все микрофинансовые и микрокредитные компании включены в реестр , который ведёт Центробанк. Он же следит, соблюдают ли они нормы закона.

Если по микрозаймам такие невыгодные условия, почему их берут?

Получить их гораздо проще, чем обычные банковские кредиты. Для этого не нужны справки о зарплате и приличная кредитная история.

Геннадий Локтев

Ведущий юрист Европейской юридической службы.

В банке заявление на получение займа некоторое время рассматривают и принимают решение — одобрить или отказать. В МФО, как правило, заём одобряют без проверки платёжеспособности и сразу — достаточно иметь паспорт и желание взять кредит.

В целом идея микрокредита не так плоха. Это выход для тех, кому срочно требуются деньги и кто готов быстро вернуть их обратно. Например, вам нужно дорогостоящее лекарство, а зарплата только через два дня. Вы берёте микрокредит и возвращаете его послезавтра — переплата даже с большими процентами получается умеренной.

Микрокредит лишь инструмент, последствия зависят от того, как его использовать.

Проблемы начинаются, когда микрозаймы используют неправильно. Вот распространённые ситуации:

- Человеку нечем платить за ипотеку, и он берёт микрозаём, чтобы эти деньги отнести в банк. В итоге далее ему придётся платить и по ипотеке, и по микрозайму. А шансы на то, что у него будут средства на оба взноса, резко снижаются. В следующем месяце ему не хватит денег на два платежа. Он будет выбирать, внести деньги за квартиру, чтобы не потерять её, или отнести в МФО. Какое бы решение он ни принял, ситуация уже выходит из-под контроля, и велик риск, что задолженность будет расти, как снежный ком.

- Человек потерял работу, поэтому берёт микрозаём «на жизнь» — не голодать же ему. Стратегия провальная: отдавать долг нечем, так как доходов не предвидится, а на деньги от подработки логичнее купить еду.

- Человеку нужна крупная сумма, но в банках ему отказывают. Он берёт кредит в микрофинансовой организации, не обращая внимания на то, в какую сумму ему действительно обойдётся кредит.

В итоге задолженность по микрозайму растёт, и выплатить её становится сначала сложно, потом — невозможно. Сейчас россияне должны микрофинансовым организациям почти 172 миллиарда рублей. Одна из основных причин такого положения вещей — низкая финансовая грамотность населения.

И что, люди сами виноваты, а МФО ни при чём?

Микрофинансовые организации «помогают» людям принимать неверные финансовые решения. В заблуждение зачастую вводят объявления, из которых потенциальные клиенты делают неправильные выводы.

Например, в рекламе крупными буквами пишут, что выдают займы под процентную ставку от 0,5%. О том же, что эти проценты начисляются за день, а не за год, сообщается уже мелким шрифтом — с одной стороны, закон о рекламе соблюдён, а с другой, мало кто будет изучать объявление с лупой.

А при задолженности МФО не готовы идти навстречу клиентам — в отличие от банков, которые предоставляют возможность реструктуризации кредита или отсрочки по выплатам.

Геннадий Локтев

Ведущий юрист Европейской юридической службы.

Цель МФО — дать небольшую сумму и получить приличную прибыль. Поэтому ей выгодно, когда из-за просрочки «капают» дополнительные проценты. В лучшем случае там предложат продлить срок возврата долга, заплатив за это дополнительно.

Но подписывают договор на микрозаём всё же сами люди.

И государство ничего не делает, чтобы это предотвратить?

Попытки регулировать размер долгов предпринимаются. Так, сначала ограничений для роста задолженности не было. С 2016 года переплату по микрозайму начали законодательно ограничивать . Это происходило поэтапно.

Сейчас для потребительского кредита сроком до года, в том числе для микрозайма, переплата не может превышать сумму кредита более чем в 1,5 раза. Как только общий долг достигает установленного потолка, закон запрещает начислять проценты, штрафы, пени, неустойки. Ограничивается и процентная ставка: не более 1% в день.

Эти правила не действуют для займов до 10 тысяч рублей и на срок до 15 дней. Для таких кредитов проценты и неустойки не начисляют , если переплата составит 30% от суммы займа. Но за просрочку можно штрафовать на 0,1% в день от оставшейся доли долга.

То есть можно взять кредит и не спешить его возвращать?

Так делать точно не стоит. Хоть рост задолженности и ограничен законом, последствия неуплаты всё равно будут. Вот чем это может быть чревато.

Плохая кредитная история

Информация о микрозаймах передаётся в бюро кредитных историй. Если вы не вовремя возвращаете деньги, это отразится в ней, и о кредитах в банках под низкий процент можно будет забыть. Как минимум на 10 лет после возвращения долга, пока данные не уйдут в архив.

Знакомство с приставами

МФО может попытаться взыскать долги через суд. Если решение будет принято в её пользу, то приставы арестуют счета, опишут и продадут имущество. Кроме того, вы не сможете выехать за границу.

Общение с коллекторами

Микрофинансовые организации активно пользуются услугами коллекторов — настолько, что должников по микрозаймам оградили от навязчивых звонков и визитов специальным законом. Коллекторам разрешается:

- общаться с должником с его согласия;

- напоминать о долге и рассказывать о последствиях его неуплаты;

- звонить должнику не чаще одного раза в сутки, двух раз в неделю, восьми раз в месяц;

- встречаться лично не чаще раза в неделю.

В действительности требования закона соблюдаются не всегда, и коллекторы нередко терроризируют и должников , и их близких .

А если микрокредит необходим, на что обратить внимание?

Обязательно сделайте следующее:

- Проверьте, есть ли организация, где вы намерены взять деньги, в реестре Центробанка. Если нет, её деятельность незаконна.

- Внимательно читайте договор — каждую строчку, напечатанную крупным и мелким шрифтом. Обязательно найдите, сколько вам начислят процентов годовых. Просмотрите график платежей, чтобы понять, когда и сколько вам надо заплатить. Обратите внимание на стоимость дополнительных услуг, если они предусмотрены, размер штрафов и неустоек, а также за что МФО планирует их взимать.

- Подписывайте договор, только если вам всё понятно и вопросов не осталось.

Что запомнить

- Микрокредиты выдают под очень большие проценты, но практически всем — с этим связана их популярность.

- Брать микрокредит можно, если вам срочно нужны деньги и вы готовы быстро его погасить.

- Не нужно брать микрозаём, если вы уже находитесь в финансовой яме: это только ухудшит ваше положение.

- Если берёте микрокредит, внимательно читайте договор.

- Что нужно знать, чтобы получить кредит в любом банке

- Как уменьшить или списать долги по кредитам: 5 работающих способов

- Почему банк может отказать в кредите

Источник: lifehacker.ru

Заработок на микрозаймах 1000 рублей за 20 минут – рабочая схема

Привет всем! В этой статье расскажу, что такое заработок на микрозаймах и как быстро заработать денег в интернете, используя микрозаем без процентов, – продукт от микрофинансовых организаций (МФО) для новых клиентов.

Зарабатывать на микрозаймах достаточно просто и ограничивать себя суммой в 1000 рублей в день не стоит. Схема заработка на микрозаймах, о которой вы сейчас узнаете, позволяет зарабатывать свыше 10 тыс. рублей в день!

Этот способ онлайн заработка масштабируется очень легко и повторяя действия на широкой аудитории зарабатывать получится в десятки раз больше! Готовы? Тогда начинаем…

Экспресс-кредитование остается востребованной услугой среди населения. Благодаря поправкам в закон № 554-ФЗ интересы клиентов защищены. Одобрение и перечисление средств происходит онлайн, без посещения офиса и выпуска банковской карты. Это делает продукт быстрым в оформлении, а доход начисляется в течение нескольких дней.

Заработок на микрозаймах позволяет взять микрозаем без процентов и заработать 1000 рублей за 20 минут.

Для того, чтобы начать зарабатывать онлайн по этой схеме, достаточно зарегистрироваться на платформах партнерских программ:

- Workle по этой ссылке.

- Admitad по этой ссылке.

Для чего нужна регистрация в этих платформах?

Эти платформы относятся к CPA партнёркам (оплата за действия), например: за регистрацию на сервисе купонов и скидок или заполнение анкеты. Также заработок начисляется за переход и покупку товара, а в нашем случае за оформление микрозайма.

Кому подойдёт заработок на микрозаймах?

- Любому, кто ищет работу

Работайте удаленно, уделяя этому столько времени, сколько захочется. Вы можете продолжить поиски работы и получать пассивный доход, а можете заняться активными продажами и иметь стабильный официальный доход, не выходя из дома. Преимущества этого способа заработка для каждого:

- Свободный график работы

- Корпоративное онлайн-обучение

- Несколько направлений для заработка

- Возможность карьерного роста

- Помощь и поддержка на всех этапах

- Работникам по найму.

Перед вами не встанет вопрос, какую работу выбрать. При регистрации с вами будет заключен гражданско-правовой договор в виде публичной оферты. Это значит, что вы не нарушите трудовое законодательство, совмещая заработок на микрозаймах с текущим местом работы. Преимущества этого способа заработка для работников по найму:

- Официальный источник дохода

- Круглосуточный доступ к сервису

- Выбор из нескольких бизнес-направлений

- Опыт работы не требуется

- Привилегии при оформлении себе или родным

- Блогерам.

Отзывы, рекомендации и полезный контент – это то, что пользуется огромной популярностью и спросом среди интернет-аудитории. Делитесь информацией, давайте рекомендации и получайте за это не только лояльных подписчиков, но и реальные деньги. Преимущества этого способа заработка для блогеров:

- Большой выбор предложений

- Широкая география оформления

- Прямые ссылки для продвижения в блогах

- Рекламные материалы от партнеров

- Официальные выплаты и 2-НДФЛ

- Лидерам мнений.

Вам доверяют. К вашему мнению прислушиваются, а значит вы можете смело рекомендовать заработок на микрозаймах и другие полезные услуги людям, которые вас окружают и зарабатывать на этом как физическое лицо или индивидуальный предприниматель. Преимущества этого способа заработка для лидеров мнений:

- Известные компании-партнеры России.

- Востребованные товары и услуги.

- Партнерская программа с высоким %.

- Прямые ссылки и ссылки для соцсетей.

- Привилегии при оформлении себе или родным.

- Веб-мастерам.

Партнерские программы Workle и Admitad не имеет аналогов. На них представлено огромное количество предложений для арбитража: от банковских и страховых услуг до рекрутинга и популярных интернет-магазинов. Выбирайте любой оффер и получайте пассивный доход с каждой сделки, а не только с оформления микрозаймов. Преимущества этого способа заработка для веб-мастеров:

- Реферальные ссылки для продвижения.

- Полностью официальный доход.

- Быстрые выплаты на карту или счет.

- Разные виды допустимого трафика.

- Широкая география оформления.

- Агентским сетям.

Для вас предусмотрены эксклюзивные условия с партнерами и большой выбор предложений. Масштабируйте свой бизнес, расширив список оформляемых услуг. Благодаря профессиональным онлайн-инструментам вы будете тратить на работу меньше времени, а зарабатывать больше. Преимущества этого способа заработка для агентских сетей:

- Большой выбор услуг и партнеров.

- Особые условия по доходу.

- Онлайн-кабинет для работы с субагентами.

- Сотрудничество с ИП или физлицами.

- Быстрые выплаты и вывод в любой день.

Итак, с аудиторией и пользой заработка на микрозаймах определились. Осталось пройти регистрацию и начать зарабатывать. Процесс регистрации не сложный. Все интуитивно и понятно, поэтому описывать не буду, а покажу где брать продукты (офферы), чтобы получать вознаграждение.

Начнем с площадки Workle.

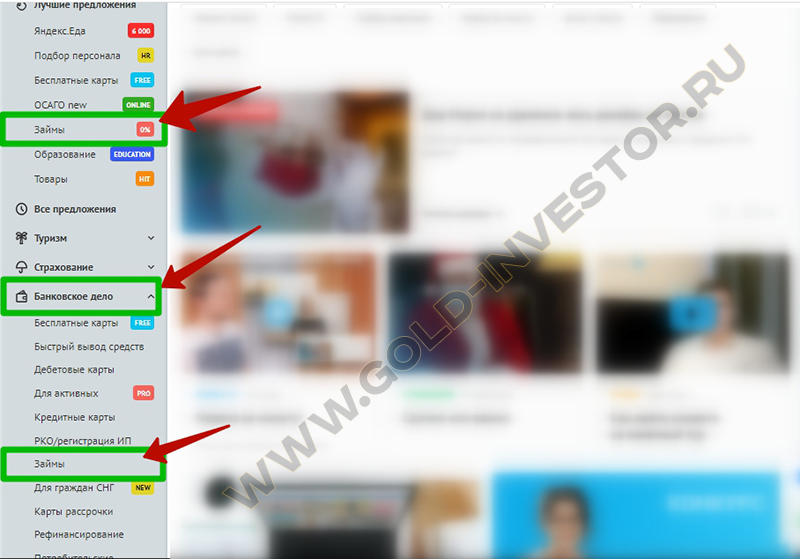

После регистрации, заходим в личный кабинет и выбираем рубрику “Банковское дело” -> “Займы“:

Мы попадаем в раздел “Микрозаймы”, где собраны все предложения микрофинансовых организаций, которые дают нам возможность заработать без вложений собственных средств. В рамках заработка на микрозаймах нас интересует только микрозаем без процентов.

Выбираем соответствующую рубрику “Займы от 0%”, где размещены все предложения займа со ставкой от 0%”.

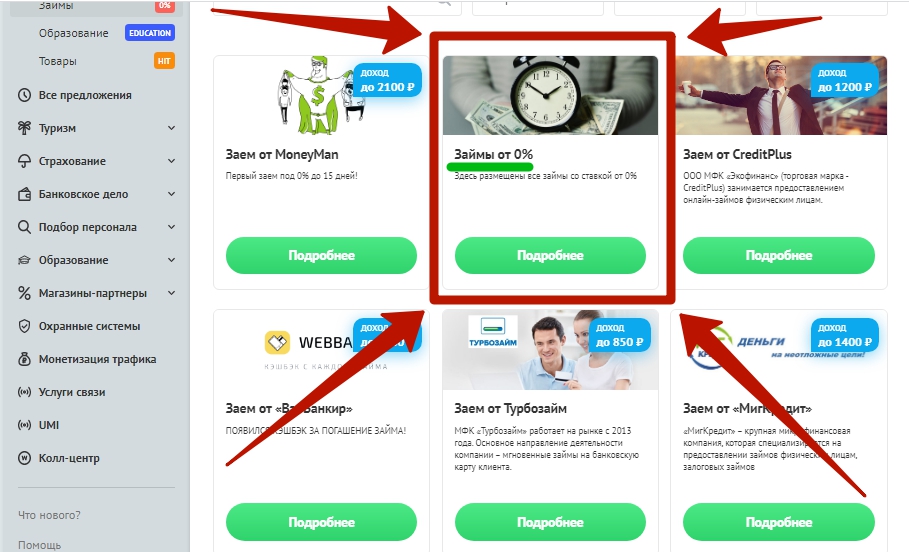

Далее мы увидим список всех предложений от микрофинансовых организаций, которые платят за оформленный займ на площадке Workle от 100 до 4200 рублей.

Нам необходимо выбирать из предложений те компании, которые предлагают оформить микрозаем без процентов. Покажу на примере компании “СМСФинанс”

Нажимаем кнопку “Подробнее” и смотрим описание предложения. Обязательно в описании должно быть прописано условие: “Ставка: от 0% в день”.

Суммарно “заработок на микрозаймах” позволяет заработать до 30000 рублей в течении одного дня. Для этого нужно оформить по одной заявке в каждой микро-финансовой организации.

Важно знать. Вознаграждение за микрозайм без процентов будет начислено при условии, что ранее человек не являлся клиентом той или иной микрофинансовой организации.

При досрочном погашении на «след. день», микрофинансовая организация оставляет за собой право отказать в выплате и расценить это как фрод, поэтому, чтобы заработать на микрозайме и получить деньги от МФО, важно не возвращать деньги на следующий день.

Ниже представлены все бесплатные займы, доступные на момент публикации статьи (23.07.2022 года):

- Получить микрозаем без процентов от РАкета Деньги.

Вы заработаете до 1700 рублей.

Первый заем без % до 15000 рублей. Срок от 5 дней до 18 недель!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО Ракета Деньги ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней.

- Получить заем без процентов от Займер.

Вы заработаете до 1200 рублей.

Первый заем без % до 30000 рублей. Срок от 7 до 30 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО Займер ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней.

- Получить микрозайм без процентов от “МигКредит”.

Вы заработаете до 6700 рублей.

Первый заем без % до 10000 рублей. Срок от 5 дней до 3 недель!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО “МигКредит” ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 1 до 7 рабочих дней.

- Получить микрозайм без процентов от СМСФинанс.

Вы заработаете до 1900 рублей.

Первый заем без % до 30000 рублей. Срок от 1 до 7 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный и с хорошей кредитной историей (не оформлял заявку в МФО СМСФинанс ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней.

- Получить микрозайм без процентов от Moneza.

Вы заработаете до 1500 рублей.

Первый заем без % до 15000 рублей. Срок от 5 до 35 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО Moneza ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней после совершения целевых действий.

- Получить микрозаем без процентов от «Cash-U».

Вы заработаете до 1700 рублей.

Первый заем без % до 5000 рублей. Срок от 3 до 7 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «Cash-U» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает до 22 рабочих дней.

- Получить микрозайм без процентов от МигКредит (приложение для Android).

Вы заработаете до 300 рублей.

Целевое действие – клиент установил приложение и получил одобрение на выдачу займа.

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФК МигКредит ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней.

- Получить микрозаем без процентов от «Zaimon».

Вы заработаете до 1600 рублей.

Первый заем без % до 15000 рублей. Срок от 3 до 20 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «Zaimon» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает до 22 рабочих дней.

- Получить Заем (без залога) от «СarMoney».

Вы заработаете до 1700 рублей. - Получить Заем (под залог ПТС) от «СarMoney».

Вы заработаете до 4200 рублей.

Заем до 1.000.000 рублей. Срок от 2,5 до 12 месяцев!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «СarMoney» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает до 22 рабочих дней.

Более подробнее о возможности взять деньги под автомобиль или ПТС описано в статье: “Деньги под авто за 1 час или как взять деньги под залог авто срочно?”

- Получить Заем от «Ezaem».

Вы заработаете до 1100 рублей.

Заем до 15000 рублей. Срок от 5 до 35 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «Ezaem» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает до 22 рабочих дней.

- Получить Заем от «Vivus».

Вы заработаете до 900 рублей.

Заем до 30000 рублей. Срок от 1 до 7 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «Vivus» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает до 22 рабочих дней.

- Получить Заем от «Online-Zaim».

Вы заработаете до 1600 рублей.

Заем до 15000 рублей. Срок от 5 до 20 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «Online-Zaim» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней.

- Получить Заем от «Credit7».

Вы заработаете до 1000 рублей.

Заем до 30000 рублей. Срок 7 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «Credit7» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней.

- Получить Заем от «До зарплаты».

Вы заработаете до 750 рублей.

Заем до 20000 рублей. Срок от 7 до 20 дней!

Вознаграждение будет начислено при условии, что:

- Клиент уникальный (не оформлял заявку в МФО «До зарплаты» ранее).

- Клиент совершил целевое действие – выдача займа.

- Подтверждение заявки занимает от 4 до 22 рабочих дней.

P.S. Друзья, в вышепредставленном списке можно взять займ без процентов на сумму более 250.000 рублей! Возможно вашим друзьям нужны сейчас эти деньги – поделитесь этой статьей.

Теперь, давайте покажу эти же предложения, но с большей выплатой, которые доступны на платформе Admitad. Сразу после регистрации, переходим в раздел программы и выбираем категорию “Займы до зарплаты (МФО)”.

Мы видим список доступных предложений от различных МФО.

Что нам нужно сделать?

- Выбрать предложение, где доступен займ без процентов.

- Копируем ссылку.

- Распространяем ссылку по целевой аудитории.

Работаем точно также, как и с партнерской площадкой Workle.

- Тогда зачем нам Admitad? – возможно спросите вы.

- Отвечаю: “Продвигать предложения партнерской платформы Admitad гораздо выгоднее.”

Показываю на примере МФО “Займер”.

- На площадке Workle за правильно оформленную заявку ваше вознаграждение составляет до 1200 рублей.

- На площадке Admitad за правильную заявку ваше вознаграждение составляет 2280 рублей, а это между прочим на 52% больше, чем в Workle.

Почувствовали разницу и поняли где выгоднее зарабатывать на микрозаймах? Отлично. Держите в подарок: “500 рублей бесплатно – Акция ограничена – Раздают всем!“

Действия при оформлении займа примерное одинаковые и требуют ввода паспортных данных, СНИЛС, места работы, стажа, дохода/расхода и в некоторых МФО, нужно указать дополнительный номер телефона друга или родственника.

Важные ограничения.

- Вам нельзя при работе с клиентами представляться сотрудником компании-партнёра.

- Компания-партнёр МФО вправе отказать в выплате и аннулировать вашу сделку за подозрение на мошеннические действия (фрод*).

* Фрод – вид мошенничества с извлечением выгоды без дальнейшего использования услуги. Пример: клиент взял заем в МФО и на следующий день его погасил.

Такие займы рекламодатель вычисляет и отклоняет выплаты по заявкам, так как оформление заявки только для получения вознаграждения неприемлемо! Если вы решили использовать заработок на микрозаймах таким образом, то много вряд-ли это правильный путь.

Гораздо важнее быть честным даже с такими организациями как МФО, которые совершенно не стыдятся за свои действия, когда зарабатывают деньги на сложных ситуациях у людей, выдавая им займы под такие проценты.

А что с деньгами-то? Выводятся хоть? Начисляются?

И выводятся, друзья и начисляются. Ниже скрин, на котором зачислено вознаграждение с двух МФО суммой в 3106 рублей и 1 копейка!)) А это значит, что заработок в интернете на микрозаймах вполне рабочая схема, которая доступна каждому!

Надеюсь, все сомнения заработка на микрозаймах развеяны, а значит мы переходим к следующему этапу – поиску клиентов! Итак…

Заработок на микрозаймах – поиск клиентов?

Оформить для себя

Непредвиденные ситуации случаются у каждого человека, самое главное – разумный подход.

Антон Мешков: «В отпуске отдохнули хорошо, з/п, естественно, меньше обычного. Подходят очередные платежи и понимаешь, что буквально какая-то пара тысяч сейчас бы выручила. Кредитку открывать не хочется, так как спишется годовое обслуживание. Решил оформить микрозайм. За 5 дней переплата всего 100 руб.».

Предложить клиентам с плохой кредитной историей (КИ)

Часто бывает, что при поиске клиентов онлайн нам попадаются люди с плохой кредитной историей. Им нужен кредит и кредитная карта, но банки отказывают, даже если было допущено всего пару просрочек. Именно таким клиентам можно предложить микройзайм.

- Процент одобрения намного выше, чем в банках.

- После успешного погашения займа кредитная история начинает исправляться.

Пример: Анатолий Иванович, мы с вами подавали заявки на карты уже 3 раза и получали отказ. Учитывая, что по основным параметрам вы подходите, скорее всего, ранее у вас были допущены просрочки или большая кредитная нагрузка. Могу предложить вам обратить внимание на микрозайм. Вам какая конкретная сумма требуется?

Настроить контекстную рекламу

Компания-партнер предоставляет возможность направлять клиенту прямую ссылку, а значит, вы можете воспользоваться этим и настроить контекстную рекламу (она входит в разрешенный трафик).

Важно!

Контекстная реклама на бренд – запрещена.

Если вы никогда не сталкивались с настройкой Яндекс.Директ или Google AdWords, советую предварительно пройти обучение или воспользоваться сервисом автоматической настройки Promopult, в том числе биржами фриланса, где настройку могут произвести от 500 руб.

Ключевые слова должны быть взяты «не из головы», а выведены на основании ключевых запросов поисковика. Посмотреть запросы можно тут https://wordstat.yandex.ru/

Примеры ключевых слов для контекстной рекламы:

- Деньги быстро;

- Деньги по паспорту;

- Займ;

- Деньги прямо сейчас;

- Оформить займ;

- Оформить кредитную карту;

- Взять деньги в долг;

- Займ без процентов;

- Занять деньги без процентов

Таким образом, друзья у нас имеется шикарная возможность зарабатывать более 1000 рублей за 20 минут без риска и без вложений. Поставить заработок на микрозаймах на поток.

Завершая статью, считаю целесообразным ответить на наиболее частые вопросы по поводу микрозаймов без процентов. Итак…

- Где можно оформить микрозайм без процентов?

Оформление микрозайма доступно по всей России. - Как клиент получит деньги?

Одобренная сумма займа будет зачислена на дебетовую карту клиента (любой банк). - Какие требования к клиенту?

Возраст от 18-19 лет. Постоянная регистрация на территории России. Из документов требуется только паспорт, но компании могут запросить второй документ (по усмотрению).

Подведем итоги: Как мы выяснили из статьи заработок на микрозаймах позволяет каждому желающему дополнительно получить доход от 1000 до 30.000 рублей в день. Очень важно соблюдать условия работы по этой схеме заработка, чтобы не попасть в неприятную ситуацию с деньгами.

Инструменты и материалы для работы доступны на нескольких площадках. Мы рассмотрели две основные платформы, которые зарекомендовали себя с положительной стороны и предоставляют качественное обучение по поиску целевой аудитории для своих продуктов.

Рассмотрели разницу между платформами и нашли более выгодные предложения от МФО, которые позволяют зарабатывать на 52% больше. Составили список микрофинансовых организаций, которые суммарно готовы предоставить более 250.000 рублей без % с разными сроками.

Свои вопросы и замечания пишите пожалуйста в комментариях, с удовольствием на них отвечу. До встречи в новых публикациях!

Источник: gold-investor.ru

Инвестиции в МФО

Деятельность МФО не ограничивается выдачей займов. Все активные участники рынка микрофинансовых услуг привлекают средства потенциальных инвесторов. Вложения в МФО – один из выгодных способов приумножения собственных средств. Главное его достоинство – повышенная процентная ставка, которая выгодно отличает инвестиции в микрофинансовые организации от открытия банковского вклада.

Что такое инвестиции в МФК?

Стоит ли инвестировать в микрофинансовые организации?

Рейтинг МФО и МФК для инвестиций в микрозаймы

ТОП предложений 2020 года для инвестиций в займы

Как инвестировать в МФО?

Как инвестировать в КПК?

Инвестиции в займы под залог недвижимости

Безопасность, риски и законность вкладов в МФО

Плюсы инвестиций

Минусы инвестиций

Другое важное отличие рассматриваемых финансовых продуктов – более высокий риск вложения в МФО. Несмотря на постоянное ужесточение требований со стороны Центробанка, рынок микрофинансирования имеет заметно большую волатильность, чем банковский. Вполне логичным следствием этого становятся более высокие ставки.

Третье принципиальное отличие инвестиций в микрофинансовые организации – отсутствие страхования вложенных средств со стороны АСВ. Это является дополнительным фактором, повышающим рискованность подобных операций.

Что такое инвестиции в МФК?

Все работающие на российском рынке МФО делятся на две категории. Первая – наиболее многочисленная – объединяет микрокредитные компании или МКК. Это сравнительно новые и небольшие по оборотам участники рынка, не имеющие право привлекать средства физических лиц, не являющихся учредителями.

Такого ограничения лишены микрофинансовые компании или МФК. Поэтому при разговоре об инвестициях в МФО со стороны физлиц речь идет исключительно о них. Организации имеют право вкладывать средства как в МФК, так и в МФО.

Количество активных МФК по состоянию на 10 апреля 2020 года весьма невелико – всего 35 организаций. Найти их исчерпывающий список можно на сайте Центробанка РФ. Информация доступна в виде файла в формате Excel.

Под инвестициями в МФК понимается вложение средств под проценты по договору займа с микрофинансовой компанией. Обязательными условиями соглашения выступает несколько реквизитов:

- сумма, инвестируемая клиентом;

- срок вложения денег;

- процентная ставка, по которой начисляется доход;

- способы получения процентов на вложенные средства.

Альтернативный вариант инвестирования в бизнес МФО – покупка облигаций, эмитированных микрофинансовой организацией. Этот вид привлечения заемных средств также доступен только для МФК,

Стоит ли инвестировать в микрофинансовые организации?

Решение вкладывать средства в МФО следует принимать с четким осознанием главного правила инвестора: чем выше доходность, тем выше риски. Другими словами, сотрудничать с микрофинансовыми компаниями очень выгодно, но и одновременно опасно.

Стандартные рекомендации профессионалов по выбору варианта вложения средств состоят в следующем:

- диверсификация инвестиций. Означает целесообразность одновременного использования нескольких способов приумножения накоплений;

- тщательное изучение истории и текущего состояния микрофинансовой компании. Значительная часть сведений о МФО доступна на сайте ЦБ РФ;

- анализ предлагаемых условий инвестирования.

Рейтинг МФО и МФК для инвестиций в микрозаймы

Ситуация на рынке микрофинансирования быстро меняется. Тем более, если учесть непростую экономическую ситуацию в стране, вызванную эпидемией коронавируса и падением нефтяных цен. Поэтому приведенный ниже рейтинг МФО для инвестирования в микрозаймы отражает положение дел, сложившееся на середину апреля 2020 года.

Быстроденьги

Одна из старейших МФО страны, работающая на рынке более 11 лет. Предлагает удобную процедуру привлечения средств инвесторов, включающую три этапа:

- Заполнение заявки на сайте МФК.

- Подписание договора.

- Перечисление денежных средств безналичным переводом на счет компании.

Основные условия инвестирования:

- процентная ставка – от 13% до 15,5%;

- сумма – от 1,5 млн. до 150 млн. руб.;

- срок – от полугода до 3 лет;

- получение процентов – ежемесячно или по окончании срока действия договора.

Рассчитать величину получаемого дохода проще всего с помощью размещенного на сайте МФК калькулятора.

Мани Мен

Еще один «ветеран» микрофинансового рынка. MoneyMan заслуженно считается одним из самых узнаваемых брендов. МФК предлагает простые и понятные условия инвестирования:

- два варианта срока – полгода и год;

- три вида валюты – рубли, американские доллары и евро;

- сумма – в пределах от полутора до 20 млн. руб. (от $30 тыс. до $20 млн.);

- доходность в рублях – 11% и 13%, соответственно, для полугодовых и годовых инвестиций (для вложений в долларах – 9% и 12% по аналогичной схеме, в евро – 8% и 11%).

МигКредит

Компания работает практически с момента создания российского рынка микрофинансовых услуг. Входит в число 35-ти действующих МФК, имеет 73 офиса, расположенных в разных уголках России.

МигКредит предлагает выгодные условия инвестирования, которые предусматривают получение от 13% до 14% процентов дохода. Сумма вложений варьируется от 1,5 до 200 млн. руб., а срок – от 3 до 12 месяцев (с шагом 3). Для расчета получаемого дохода используется размещенный на сайте онлайн-калькулятор.

Займер

МФК Займер работает с 2013 года. Компания привлекает средства физлиц, ИП и юрлиц на следующих условиях:

- процентная ставка – от 13,5% до 18,5% (зависит от продолжительности инвестирования);

- срок – от полугода до 3 лет;

- сумма – от 1,5 млн. до 20,0 млн. руб.

Доход рассчитывается с помощью удобного сервиса, который находится на соответствующей странице официального сайта МФК,

Взаимно

Последняя из внесенных в реестр Центробанка микрофинансовая компания. Работает на рынке с 2019 года. Приглашает к сотрудничеству как физические, так и юридические лица. Предлагает следующие условия инвестирования в бизнес МФК:

- процентная ставка – от 14% до 18,5% (зависит от срока и капитализации процентов);

- срок инвестиций – от 3 месяцев до 3 лет;

- сумма – от полутора до 10 млн. руб.

VIVA Деньги

Компания включена в реестр ЦБ РФ в декабре 2011 года. В настоящее время работает как МФК «ЦФП». Условия, предлагаемые инвесторам, заключаются в следующем:

- ставка доходности – от 15% до 21% (в зависимости от капитализации процентов и срока инвестирования);

- сумма – 1,5-20,0 млн. руб.;

- продолжительность вложения денег – от 3 месяцев до 3 лет.

CarMoney

МФК «КарМани» работает на отечественном рынке МФО с момента его формирования. Компания предлагает вложить средства в бизнес по одному из двух возможных вариантов. Первый продукт называется «Доходный» и предусматривает ежемесячную выплату процентов. Условия привлечения средств таковы:

- доходность – до 18%;

- продолжительность – до 36 месяцев;

- сумма – от полумиллиона для юрлиц и от полутора миллионов для физлиц.

Второй инвестиционный продукт компании – «Накопительный». Он предполагает капитализацию процентов. Разница в условиях инвестирования заключается в процентной ставке. Во второй случае она достигает 20%.

Webbankir

МФК «ВЭББАНКИР» привлекает средства инвесторов на срок от 3 месяцев до 3 лет. Процентная ставка варьируется от 13% до 18%. Она определяется с учетом капитализации процентов и продолжительности инвестиций. Размер вложения составляет от 1,5 млн. до 15,0 млн. руб. Для расчета получаемой прибыли применяется калькулятор дохода, размещенный на сайте.

Lemon.online

Представляет собой краудлендинговую площадку, предназначенную как для заемщиков, так и для инвесторов. Работа на ней ведется под брендом МКК МСБ Онлайн. Поэтому на привлечение денежных средств наложены существенные ограничения.

Вместе с тем, сотрудничество с Lemon.online предоставляет ряд преимуществ, в числе которых:

- минимальная сумма для входа, составляющая 1 тыс. руб.;

- гибкие условия инвестирования;

- высокая доходность, доходящая до 36% годовых;

- вложение денег в различные бизнесы с постоянным доступом к депозиту.

Лайм-Займ

МФК «Лайм-Займ» — один из самых известных участников рынка микрофинансирования России. Компания активно привлекает средства инвесторов, в качестве которых выступают как физлица, так и ИП или организации.

Популярность услуг МФК объясняется выгодными условиями инвестирования, которые предусматривают:

- вложение средств на сумму от 1,5 млн. до 30,0 млн. руб.;

- продолжительность договора с «Лайм-Займ» — от полугода до 3 лет (с шагом в 6 месяцев);

- выплату процентов по одному из трех вариантов – ежемесячно, ежеквартально или по окончании действия договора;

- процентную ставку, которая составляет от 11% до 20%.

Zaymigo

МФК «Займиго» работает на рынке микрофинансирования со второй половины 2013 года. Компания занимается привлечением инвестиций на следующих условиях:

- выплата процентов – ежемесячно или по окончании инвестирования;

- срок – от полугода до двух лет;

- сумма – от 1,5 до 5,0 млн. руб.;

- ставка доходности – от 16% до 23%.

ТОП предложений 2020 года для инвестиций в займы

Даже беглый анализ приведенных выше предложений показывает, что сотрудничество с микрофинансовыми организациями намного выгоднее работы с банками. Несколько наиболее предпочтительных с точки зрения доходности вариантов представлено в таблице.

Ежемесячно или капитализация

По окончании срока вложения

По окончании срока вложения

Ежемесячно или капитализация

Ежемесячно или капитализация

Ежемесячно или капитализация

Ежемесячно или капитализация

Ежемесячно или капитализация

Ежемесячно, ежеквартально или капитализация

Ежемесячно или капитализация

Как инвестировать в МФО?

В большинстве случаев процедура вложения средств в МФО предельно проста. Она предусматривает три основных стадии оформления отношений между инвестором и микрофинансовой организацией:

- подача заявки на сайте МФО;

- подготовка и подписание договора займа между клиентом и микрофинансовой компанией;

- перечисление средств инвестора на указанный в договоре счет МФК.

Как осуществляется выплата процентов?

Выплата процентов осуществляется по одному из двух вариантов. Первый предусматривает ежемесячное (реже – ежеквартальное) перечисление дохода на счет инвестора, а второй – капитализацию процентов и учет их в дальнейших расчетах по вкладу.

Плюсы каждого из вариантов очевидны. Регулярное получение процентов делает инвестицию в МФО источником пассивного дохода. Капитализация процентов повышает общую доходность вложений.

Как инвестировать в КПК?

КПК или кредитный потребительский кооператив – еще один вариант вложения средств. Он представляет собой некоммерческую организацию, которая создается с целью оказания участниками взаимной финансовой помощи друг другу.

Деятельность КПК также регулируется Центробанком, но в заметно меньшей степени, чем работа МФК и, тем более, банков. Поэтому к участию в КПК следует подходить крайне ответственно, так как высокий уровень возможной доходности сопровождается аналогичными рисками. Перечень законно работающих на территории России кредитных потребительских кооперативов можно скачать с официального сайта Центробанка.

Инвестиции в займы под залог недвижимости

Деятельность по выдаче займов под залог недвижимости отличается от описанных выше вариантов инвестирования накоплений двумя принципиально важными моментами. С одной стороны, подобные финансовые операции кажутся надежными, так как обеспечены ликвидными активами.

Но с другой стороны, работа совершающих такие сделки организаций контролируются ЦБ РФ еще меньше, чем КПК. Поэтому при принятии решения о вложении средств следует помнить главное правило инвестора: высокая доходность сопровождается высоким риском.

Безопасность, риски и законность вкладов в МФО

После очередного ужесточения мер контроля над деятельностью МФО, предпринятого Центробанком в течение последних 2-3 лет, вложения в микрофинансовые организации стали заметно безопаснее. Тем не менее, инвестиции такого рода по-прежнему сложно назвать надежно защищенными. Главное требование к потенциальному инвестору – работать исключительно с теми МФК, которые присутствуют в актуальном реестре ЦБ РФ.

Плюсы инвестиций

Главное достоинство вложений в МФО, КПК и бизнес по выдаче займов под залог недвижимости – высокая доходность. Такого уровня прибыли не способны предложить ни банки, ни другие участники финансового рынка страны.

Минусы инвестиций

Оборотной и вполне логичной стороной высокого дохода от вложения денег в бизнес МФО становится аналогичный по размеру риск, который вынужден брать на себя инвестор. Для его минимизации необходимо аккуратно подходить к выбору компании для сотрудничества, внимательно изучая информацию о ее финансовой состоянии, истории развития и рейтинге среди потенциальных вкладчиков.

Источник: www.sravni.ru

Свой бизнес: как заработать на микрозаймах. Как открыть фирму по микрозаймам

Система микрозаймов нашей стране сегодня переживает невероятный подъем. В начале года рынок оценивался в 36 миллиардов рублей.

Аналитики утверждают, что к концу этого же года его стоимость поднимется до 56 миллиардов. Статистки подсчитали, что стартовый пакет на микрозаймы населению окупается всего за 1-2 месяца.

Первые шаги

Офисы, в которых можно занять небольшую сумму, растут в крупных городах даже быстрее, чем грибы после летнего теплого дождя. Но, как и в любом частном бизнесе, предприниматель должен быть готов максимально точно выполнять требования, предъявляемые к бизнесменам такого рода. Для начала человек, собирающийся заработать на микрозаймах, должен ответить себе на несколько вопросов.

- Будет ли конкурентоспособным избранный бизнес? (Микрозаймы сегодня выдают сотни предпринимателей).

- Готов ли учредитель досконально следовать требованиям закона?

- Готов ли он нести убытки, если какая-то часть займов не будет возвращена?

- Сколько денег он готов вложить в открытие предприятия?

Уяснив для себя ответы и ознакомившись со ст.3 ФЗ РФ N 151-ФЗ от 02.07.2010, предприниматель готов начинать регистрацию юридического лица. Это может быть фонд, товарищество, ООО или другой вид организации, находящейся вне бюджета, занимающейся некоммерческим партнерством.

Как открыть фирму по микрозаймам?

Начало бизнеса мало чем отличается от организации любого другого собственного дела и начинается с бумажной работы. Предприниматель должен изучить руководящие документы, собрать пакет необходимых бумаг, снять помещение, соответствующее требованиям Роспотребнадзора и пожарной инспекции.

Отличие только одно: компания, осуществляющая микрозайм денег, должна быть в обязательном порядке зарегистрирована в Государственном реестре микрофинансовых организаций. Иначе деятельность ее будет противозаконной. Для разрешения на деятельность потребуется ряд документов.

- Заявление владельца (со всеми его контактными и паспортными данными) о внесении компании (фирмы, организации) в Реестр микрофинансовых организаций.

- Регистрация (копия) юридического лица.

- Данные об учредителях. Обычно образец этого документа размещается на сайтах городских администраций. В зависимости от города, формы могут несколько различаться.

- Решение (копия) об избрании руководящих органов организации. Оно составляется в произвольной форме.

- Стандартный пакет документов: св-во о Госрегистрации фирмы, Устав, учредительные документы. В Уставе должно быть обязательно указано, что одним из видов деятельности компании является выдача займов.

- Документы, подтверждающие юридический и фактический адрес организации.

Несколько советов для начинающих

Как открыть бизнес «Микрозаймы» человеку, не являющемуся гражданином РФ? Кроме общего пакета документов ему придется предоставить:

- перевод Устава на русский язык (вместе с копией на государственном языке заявителя);

- выписку о правовом статусе заявителя, выданную в его государстве и тоже переведенную на два языка.

Что важно помнить?

Все учредительные документы должны давать четкое представление о том, что доходы, полученные в результате выдачи микрозаймов, будут потрачены на микрофинансирование, благотворительность, образование или погашение уже существующих кредитов (займов).

Образцы документов начинающий бизнесмен может найти в приложении к закону Минфина от 03.03.2011 № 26 н.

Еще до того, как открыть бизнес «Микрозаймы», предприниматель должен четко уяснить: госпошлина за открытие составляет всего 1000 рублей. Штраф за незаконную выдачу денег — 30000.

Составить, собрать и зарегистрировать все нужные документы нелегко: требуется время, крепкие нервы. Вот почему лучше нанять юристов. Они не только избавят от долгих хождений по инстанциям, но и помогут правильно заполнить нужные бумаги. Затраты в любом случае оправдаются.

Причины для отказа

Если пакет документов подготовлен без изъянов, то уже через 14 календарных дней уполномоченный орган обязан внести компанию в Реестр. Если же существуют причины, по которым заявление не может быть удовлетворено, то в письменном отказе они должны быть перечислены.

Поэтому, задумываясь о том, как открыть фирму по микрозаймам, предприниматель должен дотошно отнестись к изучению руководящих документов и подбору официальных бумаг, которые нужно представить в уполномоченные органы.

Причинами для отказа могут стать перечисленные ниже факторы:

- Неправильно оформленные документы.

- Документы, несущие ложную информацию.

- Неполный пакет требуемых бумаг.

- Если компания была исключена из Реестра, а с момента ее исключения до подачи нового заявления не прошел год.

Задумываясь о том, как открыть «Микрозаймы», бизнесмен должен быть готовым к тому, что на сбор документов, регистрацию юрлица и решение вопроса в уполномоченных органах обычно уходит не меньше 1-3 месяцев. Кроме того, потребуется время на привлечение клиентов. Первую прибыль компания по выдаче кредитов начнет приносить не раньше, чем через 3-4 недели.

Как открыть бизнес «Микрозаймы» с технической точки зрения?

Параллельно с подготовкой документов предприниматель должен решать вопросы конкурентоспособности своей будущей компании. Организаций, выдающих небольшие деньги под проценты, сегодня множество. Как открыть «Микрозаймы», чтобы не «прогореть» в первые же месяцы? Ведь микрофинансовые организации, которые не требуют (как банки) большого пакета документов, рискуют очень сильно?

В нем, кроме стандартных пунктов о содержании персонала, оборудовании, тратах на аренду и т.п., нужно обязательно учесть: минимум 5 % занятых клиентам средств никогда не будут возвращены. Специалисты считают, что в некоторых районах эта сумма еще выше. Придется учесть и очень большие расходы на рекламу.

Как открыть фирму по микрозаймам, чтобы она приносила прибыль?

Сделать так, чтобы о ней знало как можно больше людей, склонных занимать деньги. Рекламу можно размещать в СМИ, на тумбах. Хорошо работают красочные листовки и флаеры, растяжки. В некоторых районах даже объявления, размещенные на столбах и подъездах, способны привлечь клиентов.

Правда, они же могут повысить риск невозврата займа: такой рекламой в основном пользуется не самая благополучная прослойка населения. Можно раздавать флаеры или листовки, использовать сувенирную продукцию, давать объявления в СМИ. Подойдут также борта городского транспорта, тумбы и т.д.

Примерный бизнес-план микрофинансовой организации

Он должен обязательно включать нижеперечисленные пункты. Траты, которые должны учитываться в плане, могут разниться в зависимости от региона.

Начальные вложения таковы.

- Аренда помещения.

- Закупка мебели.

- Приобретение компьютерных программ и техники.

- Затраты на рекламу, вывеску и т.п.

- Средства на первые займы.

- Обычно начальные расходы укладываются в 1- 1,5 миллиона рублей. Поэтому на вопрос о том, как открыть «Микрозаймы», можно иронично ответить так: «Найти деньги».

Вторая часть плана должна учитывать текущие расходы.

- Оплата аренды и коммунальные платежи.

- Зарплата персонала.

- Реклама.

- Покупка расходных материалов.

Прибыль же можно учитывать так. Доход от 1 микрозайма составляет около 15 %-20 % в неделю, т.е. примерно 80 % в месяц. От полученной суммы нужно отнять 5 % невозврата, отложить деньги на возможные штрафы. Оставшиеся деньги и станут предполагаемой прибылью.

Где открыть пункт выдачи?

Мы разобрались с тем, как открыть «Микрозаймы». Не менее важен вопрос о том, каким требованиям должен отвечать пункт их выдачи.

- Прежде всего, он должен находиться в людном месте. Хорошо, если неподалеку будет располагаться учебное заведение, крупный магазин, возможно, заводская проходная или питейное заведение не самого высокого ранга. Люди, имеющие склонность занимать деньги «до зарплаты», не должны идти за ними далеко: ведь так они могут передумать или найти другого кредитора.

- Отлично, если офис будет работать круглосуточно. Как открыть «Микрозаймы» и сделать бизнес выгодным? Быть готовым всегда, в любое время оказать услугу нуждающимся. Для этого выгодно нанять двух сотрудников, работающих посменно.

А что делать тем, кто хочет заработать, но не знает, как открыть фирму по микрозаймам самостоятельно, или боится этого? Приобрести франшизу. Есть финансовые компании (например, «Деньги рядом»), которые не только с удовольствием предоставят свой бренд, но и обучат, окажут правовую поддержку, будут консультировать. Франшиза позволит сделать риски минимальными, набраться опыта, приобрести клиентуру и постепенно выйти на самостоятельную тропу микрофинансирования.

Источник: businessman.ru