Как я накопил на свою квартиру с зарплатой 40 000 руб.

Сегодня я расскажу, как мне удалось купить свою квартиру в Подмосковье при зарплате 40 000 рублей. Согласитесь, что это звучит невероятно. Сразу спойлер: почку продавать не пришлось. Достаточно было грамотно распланировать свои расходы.

Если говорить коротко, для покупки жилья при такой зарплате понадобится:

- заранее рассчитать свои расходы;

- раздобыть денег на первый взнос;

- найти риелтора и квартиру;

- получить ипотеку;

- оформить сделку и выдохнуть.

Конечно, ещё придётся отказаться от походов в кино и отпусков в Таиланде. Хотя, подождите… В 2020 году на это можно не тратить деньги. Поэтому, если вы мечтаете о покупке собственного жилья, самое время заняться этим вопросом.

Как я решил взять ипотеку

В 2018 году я перебрался в Москву. Поселился у своего студенческого товарища в Лыткарино, а работу нашёл в Химках. Но каждый день я проезжал через всю Москву, поэтому ощущал себя полноправным столичным жителем. Друг меня не выгонял, но хотелось уже иметь свое личное пространство. Поэтому я решил обзавестись собственной квартирой.

Как КУПИТЬ квартиру, если МАЛО денег? Мудрый совет миллиардера Игоря Рыбакова

Аренду я сразу отмел в сторону, так как примерно те же деньги можно тратить на ежемесячные взносы по ипотеке.

Подсчёт расходов

Гордая профессия дизайнера кухонь оказалась не столь прибыльной. В среднем я зарабатывал 40 000 рублей. Иногда прилетали бонусы за крупные заказы. Но на них не стоило рассчитывать, поскольку случалось это не чаще одного-двух раз в год. Поэтому я решил исходить из суммы в 40 000 рублей.

Первым делом тщательно рассчитал свои расходы, убрал излишества и понял, сколько свободных денег остаётся.

Мои обязательные расходы – 21 500 рублей.

| Куда | Сколько |

| Коммунальные платежи | 5 000 |

| Мобильная связь | 550 |

| Проезд | 3 950 |

| Продукты | 12 000 |

18 500 рублей – это свободные деньги, которые оставались у меня после всех обязательных трат. Конечно, можно было спускать их на одежду, бары и кинотеатры. Но я решил отказать себе в небольших радостях, чтобы стать счастливым обладателем собственного жилья.

Первый взнос

На этом этапе у меня был небольшой бонус – не самая убитая однокомнатная квартира в Ростове, которая досталась мне от бабушки. Продать её удалось за 1 500 000 рублей. Повезло, что район был не самый плохой. Друзья, которые услышали о моей идее продать квартиру в Ростове и купить жилье в Подмосковье, хохотали как гиены. Но кто теперь смеётся, восседая в собственных хоромах в самом сердце Химок?

5 вещей которые стоит знать чтобы накопить на квартиру. Покупаем квартиру за короткий срок

Полезный совет. Средства, полученные от продажи квартиры, я положил в банк под 6% годовых. В итоге через полгода к моим 1 500 000 рублей прибавилось 37 500 рублей. Мелочь, но приятно.

Поиск риелтора

Человека, который займётся поиском квартиры, лучше найти в первую очередь. Можно, конечно, часами листать сайты с объявлениями и надеяться встретить собственника. Но реальность такова, что найти удастся, скорее всего, мошенника. Тут лучше не рисковать.

Меньше всего хотелось нарваться на какого-нибудь мутного типа. Поэтому я сформировал список требований к будущему риелтору.

- Большой опыт работы. При этом именно по Москве и Подмосковью. Приезжий щегол, который плохо знает ситуацию на местном рынке, мало чем поможет. В идеале – опыт от 5 лет.

- Работа в крупных агентствах недвижимости. Если риелтор всю жизнь трудился в мелких конторах, значит, в крупные компании его не брали. Сомневаюсь, что он просто оказался бы хиппи-романтиком, сражающимся против корпораций.

- Вызывает доверие. Если бы ко мне приехал тип на грязной копейке и начал рассказывать про свои сделки с особняками, я бы сразу сказал нет. В таких ситуациях стоит всегда доверять внутреннему голосу и здравому смыслу.

Самый идеальный вариант – найти риелтора, который уже помог купить квартиру родственникам или близким людям. Благо, у меня так вышло. Риелтора мне посоветовала клиентка, которой я проектировал кухню. Она как раз заказывала гарнитур для своей новенькой квартиры и рассказал про НДВ Супермаркет Недвижимости. Я изучил все предложения вторичной недвижимости на их сайте и окончательно убедился, что это то, что нужно.

В погоне за квартирой мечты

К будущей квартире было несколько требований:

- Месторасположение. Я долго жил в Лыткарино, и там были неплохие варианты за 2 000 000 рублей. Но ездить через всю Москву было весьма утомительно. Я решил купить квартиру в Химках, ведь там находилась моя работа.

- Наличие ремонта. Варианты с голыми стенами мне не подходили, поскольку ремонт и ипотеку я бы точно не потянул. В идеале приобрести квартиру, купить кровать и сразу заселиться.

- Отсутствие хлама. Покупать квартиру с бабушкиным ремонтом, из которой пришлось бы вывозить древние комоды и бюсты Ленина, мне не хотелось. Я много работаю, и заниматься расхламлением жилья мне было бы некогда.

Какие варианты мы нашли

В течение двух недель риелтор подобрал мне несколько хороших вариантов. Первая однокомнатная квартира была расположена в Старых Химках. Она стоила 3 400 000 рублей, что в целом казалось подъёмно. Но, к сожалению, из обстановки в квартире были только розетки и люстры. Мне пришлось бы покупать вообще всё, а мой бюджет на это не рассчитан.

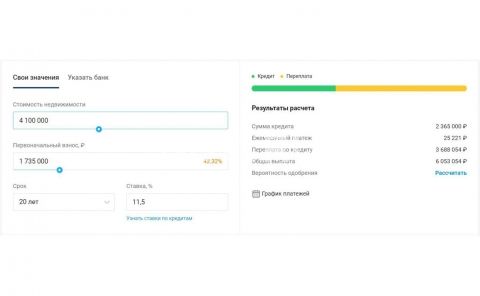

Вторая квартира мне понравилась еще больше. Она расположилась в том же микрорайоне, и совсем недалеко от м. Беломорская. В Москву ездить удобно. Но главным плюсом было обустройство. Хозяева продавали квартиру с аккуратным ремонтом, кухонным гарнитуром и встроенной бытовой техникой. Эта квартира стоила 4 100 000 рублей, что несколько уменьшало мой энтузиазм.

Однако риелтор всё же уговорил посмотреть.

От квартиры я пришёл в полный восторг. Но на просмотре вида не подавал. Ходил с постной миной. Хотя внутри я уже представлял, где поставлю приставку и телевизор, чтобы резаться в «Ведьмака» холодными ночами. Но, скажу честно, талантливый риелтор – на вес золота.

Муки подсчётов

С продажи квартиры у меня было 1 500 000 рублей. Плюс сбережения и проценты – ещё 85 000 рублей. Родители обещали подкинуть 150 000 рублей, если найду подходящий вариант. Итого у меня было 1 735 000 рублей, а квартира стоила 4 100 000 рублей. Осталось выяснить, смогу ли я позволить себе погасить оставшуюся сумму за счёт ипотеки.

Какую сумму можно взять в ипотеку в зависимости от ежемесячного платежа

После тягостных расчётов я сразу подал документы в несколько разных банков. Практически все банки одобрили мне ипотеку на 4 000 000 рублей. Ставку предлагали от 11,5% до 13,5%. Исходя из этих данных, я мог потратить на квартиру 4 000 000 рублей кредитных средств + 1 735 000 рублей собственных накоплений. Но нужно было принимать во внимание тот факт, что я не имел возможности платить более 18 500 рублей в месяц.

Что у меня вышло? Первоначальный взнос – 1 735 000 рублей. Ежемесячный платёж – до 18 500 рублей. Ставка – 11,5%. Срок ипотеки – от 15 до 20 лет.

Считаем на ипотечном калькуляторе

Ипотечный калькулятор легко найти в Интернете. Он помог узнать, смогу ли я позволить себе квартиру, которую мы нашли с риэлтором. Вот, что получилось.

В месяц мне предстояло платить 25 000 рублей. На 6 500 рублей больше, чем планировалось. А я и так затянул все пояса, отказавшись даже от подписки на Netflix.

Я пожаловался на всю несправедливость этого мира риелтору, но он меня успокоил. И я снова убедился, что не зря выбрал именно его. Он пообещал поторговаться с хозяином, и сбросить цену квартиры до 3 600 000 рублей. Тогда сумма ежемесячного платежа составила бы 19 889 рублей. Всего на 1 500 рублей больше, чем я планировал. Это звучало вполне разумно.

Ведь порой я получал премии, которые абсолютно не учитывал своих расчётах.

Как мы получили скидку

Путь был долгим и тернистым. Но в итоге удалось купить квартиру со скидкой в 500 000 рублей. Если бы ещё три года назад мне кто-то сказал, что это возможно, я бы вызвал ему бригаду медиков. Но всё складывалось в мою пользу.

Сначала владелица квартиры упустила потенциального покупателя. Он не готов был платить сразу, думал и искал ещё варианты. А тут я с деньгами наготове. Чем не идеальный покупатель?

Потом я пообщался с хозяйкой. Рассказал, что зарабатываю всего 40 000 рублей, и рад бы заплатить больше. Но просто физически не могу. И так обрекаю на себя на существование с меню из гречки и макарон. Хозяйка оказалась очень милой женщиной, и согласилась сбросить цену до 3 600 000 рублей.

Это меня полностью устраивало.

После достижения всех договорённостей, мы приступили к оформлению документов. Но это совсем другая история.

Не бойтесь исполнять свои мечты

Буквально через пару недель я переехал в новую квартиру. Первое время конечно приходилось экономить на многом, но оно того стоило.

В 2019 году мне сильно повезло. На голову свалился огромный заказ, и я получил премию в 150 000 рублей. Эти деньги пошли на досрочное погашение ипотеки в счёт уменьшения ежемесячного платежа. В итоге его получилось сократить до 18 350 рублей.

Со временем я привык, стал больше зарабатывать и даже начал выбираться в люди. Одно скажу точно, что ипотека дисциплинирует. Да, сначала это немного пугает. Но со временем привыкаешь, и ежемесячные платежи становятся такой же необходимостью, как оплата мобильной связи. Поэтому не бойтесь осуществить свою мечту о покупке собственного жилья.

Источник: www.ndv.ru

Как накопить на квартиру в Москве?

Государство давно уже не обеспечивает граждан жильем, а потому половина молодых семей вынуждена делить жилплощадь с родителями или ютиться в комнатах общежитий. В попытке решить эту проблему многие из них ограничивают свои запросы до минимума и покупают квартиры подешевле где-нибудь в провинции. Однако в большинстве своем молодежь все же мечтает обустроиться в крупных городах.

Так почему у молодых людей чаще всего возникает вопрос о том, как заработать на квартиру в Москве? Причин тому несколько. Во-первых, столичным жителям проще найти высокооплачиваемую работу, построить карьеру и добиться приемлемого качества жизни. Во-вторых, сама возможность купить здесь жилье символизирует достаток и высокий уровень доходов.

Наконец, недвижимость в столице является чрезвычайно выгодным капиталовложением — в отличие от остальных регионов, цены на квартиры в Москве только растут. Остается лишь разобраться в том, как достичь этой цели.

Материализовать мечту

Как определить, сколько зарабатывать, чтобы купить квартиру? После анализа цен на жилье эта сумма может показаться огромной: некоторые говорят о сотнях тысяч рублей ежемесячного дохода. Между тем, стоимость недвижимости в пределах Москвы может различаться в десятки раз: на рынке есть квартиры и за четыре миллиона рублей, и за шестьдесят. Поэтому для оценки своих возможностей и перспектив нужно понять, какое именно помещение имеется в виду:

- В каком городе будет находиться жилье? Так как заработать деньги на квартиру в столице за год чрезвычайно сложно, многие удовлетворяются Санкт-Петербургом или каким-нибудь крупным областным центром;

- О каком районе идет речь? В центре жилье стоит очень дорого, а квартиры в старых спальных кварталах иногда продают дешевле, чем в новостройках;

- Какая площадь и планировка необходимы? Малогабаритная квартира с маленькой кухней стоит меньше, чем просторное жилье;

- На каком этаже будет расположено жилье? Иногда при покупке квартиры на первом или последнем этаже можно сэкономить до 10% от рыночной стоимости;

- Какой дом является предпочтительным? Чем старше дом, тем дешевле в нем жилье.

Планируя, как заработать на покупку квартиры, следует провести некоторую предварительную подготовку:

- Рассмотреть возможность оформления ипотеки и проанализировать предложения банков. Нужно сравнить условия, максимальные суммы, процентные ставки;

- Изучить объявления о продаже подходящего жилья, обращая внимание на цены. Следует учесть: пока человек будет искать, где заработать денег на квартиру, стоимость недвижимости наверняка возрастет;

- Вычислить расходы на оформление жилья. Сюда необходимо включить стоимость услуг нотариуса и агентства недвижимости, пошлину и другие платежи;

- Подсчитать, сколько нужно денег на ремонт и меблировку квартиры, покупку бытовой техники. Эта сумма может оказаться значительной.

Таким образом, всесторонний анализ поможет понять, как именно будет выглядеть будущее жилье и в какую сумму обойдется его покупка.

Произвести расчеты

Корректная постановка цели нужна для того, чтобы обозначить конкретные сроки ее достижения и разработать необходимую для этого последовательность действий. Зная общие расходы, связанные с приобретением недвижимости, можно вычислить, сколько нужно зарабатывать, чтобы купить квартиру. Однако в первую очередь следует оценить свое текущее положение и выяснить, какие материальные активы уже имеются в распоряжении. Это может быть:

- Начальный капитал. Наличие сбережений означает, что покупатель уже располагает некоторыми ресурсами. Это может ускорить приобретение жилья;

- Общий доход семьи. Анализируя источники доходов членов семьи, можно понять, где есть скрытые возможности и как лучше заработать на квартиру;

- Материнский капитал. Не стоит отказываться от права на помощь в полмиллиона рублей от государства. Эти деньги способны существенно облегчить задачу;

- Помощь родственников. Размышляя о том, как заработать на квартиру с нуля, следует выяснить, какое содействие могут оказать родители;

- Возможность оформить ипотеку. Согласие банка выдать кредит является активом, которым можно воспользоваться при необходимости.

Такое исследование поможет понять, какая сумма уже есть в наличии или может быть взыскана в короткий срок, а какую еще предстоит заработать. Далее, нужно выбрать один из двух доступных способов решения проблемы:

- Подобрать банк и заключить договор ипотеки;

- Попытаться увеличить свои доходы.

Безусловно, второй вариант выглядит более привлекательно, однако, даже успешному предпринимателю сложно представить себе, как за год заработать на квартиру в Москве: по самым скромным оценкам, для этого нужно получать не менее полумиллиона рублей в месяц. А как выглядит ситуация в реальности?

Молодой специалист с небольшим опытом работы может претендовать в столице на должность с зарплатой 50 тысяч рублей. Если работают оба члена семьи, то суммарный доход составит примерно 90–100 тысяч рублей. Половина дохода будет израсходована на проживание: соответственно, за год можно накопить 600 тысяч рублей.

Однокомнатная квартира улучшенной планировки с ремонтом в пределах МКАД стоит сегодня в среднем 4,5 млн рублей: с учетом скорости накопления средств на ее покупку придется зарабатывать 7,5 лет. Очевидно, нетерпеливым гражданам следует задуматься о том, как сократить этот срок до более приемлемого.

Ввести режим экономии

Граждане, желающие обзавестись жильем, в первую очередь изучают советы, как заработать на квартиру в Москве. Но при этом нельзя забывать, что в распоряжении у каждого человека уже есть довольно значительный финансовый ресурс, который можно задействовать путем минимизации повседневных расходов. Чтобы экономить, вовсе не обязательно отказывать себе во всем. Порой вполне достаточно:

- Учитывать все доходы и расходы. Так можно представить себе свое финансовое положение и найти способы уменьшения затрат;

- Отказаться от табака и алкоголя. При нынешних ценах на сигареты и алкогольные напитки отказ позволит сэкономить почти 90000 рублей в год;

- Ограничить посещения развлекательных учреждений. В клубе один человек оставляет не менее 2000–3000 рублей за вечер. Это еще 72000 рублей;

- Составлять список покупок и не брать с собой лишние деньги. По статистике, до половины суммы чека в супермаркете приходится на импульсивные приобретения;

- Снимая квартиру, следует задуматься о поиске варианта подешевле или, вообще, переехать на время к родителям. Это сэкономит еще 360000 рублей в год;

- Изучить остальные статьи расходов. Дорогой спортивный клуб можно сменить на более доступный, частного врача — на государственного;

- Пользоваться общественным транспортом. Содержание одной недорогой иномарки в столице обходится почти в 200000 рублей в год. А если в семье две машины?

Если человек твердо решил: «Хочу заработать на квартиру», и готов ради этого отказаться на время от некоторых удовольствий, то путем простой экономии он может получить дополнительно 450000–800000 рублей в год. Следует заметить, что порой эта сумма эквивалентна годовым ипотечным платежам.

Сдать ипотечное жилье в аренду

Любой накопленный капитал нельзя оставлять дома под подушкой: деньги должны приносить деньги. Если средства позволяют, следует приобрести недорогое жилье, отремонтировать его и сдать в аренду. Как заработать на квартире в новостройке:

- Заключить договор ипотеки;

- Купить недвижимость в кредит;

- Сдать помещение в аренду целиком или по частям;

- Погашать ипотечные платежи за счет арендной платы.

Далее, нужно наблюдать за положением дел на рынке с тем, чтобы в удачный момент выгодно продать квартиру. Не исключено, что полученных средств в сумме с арендными платежами хватит на покупку более просторной квартиры: затем цикл можно повторить. У подобного способа заработка есть несколько нюансов:

- На время выплаты ипотеки квартира остается в залоге у банка. Стать полноправным собственником можно лишь через несколько лет, после погашения кредита;

- Если арендаторы не найдутся быстро, простаивающая квартира не будет приносить прибыли. Придется сдавать ее посуточно, чтобы компенсировать ущерб;

- Жильцы могут нанести ущерб мебели и отделке помещения. Рекомендуется оговорить такие случаи в договоре аренды и предусмотреть схему компенсации;

- При заключении ипотечного договора нужно выплатить первый взнос в размере 20–25% от общей суммы кредита;

- Маленькую квартиру или комнату в отдаленном районе можно сдать лишь студентам или командировочным. Семьи с постоянным доходом предпочитают жилье побольше;

- На время аренды владельцу недвижимости понадобится другое жилье.

Ремонтировать и продавать квартиры

Еще один способ эффективного использования сбережений (накопленных средств, материнского капитала) — это заработок на перепродаже отремонтированных квартир. Суть методики достаточно проста:

- Покупается жилье в очень плохом состоянии, без ремонта и с долгами, расположенное в хорошем районе. Стоимость таких помещений порой на 50% ниже рыночной;

- Недвижимость приводится в порядок путем проведения бюджетного ремонта. Чтобы дополнительно сэкономить, следует проводить ремонтные работы самостоятельно;

- Жилье продается по рыночной цене. При этом можно воспользоваться советами профессионалов, как самому продать квартиру без посредников.

Даже на однокомнатных и малосемейных квартирах предприниматели зарабатывают до 300000 рублей за цикл. При серьезном и ответственном подходе к делу накопить на собственное жилье в новостройке можно за два-три года.

Создать интернет проект

Создание интернет ресурса — это перспективный способ заработка, не требующий многолетнего обучения и непосильных для новичка вложений. Если заняться проектом всерьез, то уже через год можно получать дополнительный доход, сравнимый со средней зарплатой в столице.

Накопить на квартиру помогут:

- Информационный сайт. Создатель ресурса с полезной информацией должен выбрать актуальную тему, привлечь пользователей и обеспечить постоянное обновление контента. После этого он сможет зарабатывать на контекстной рекламе и баннерах сторонних рекламодателей до 100000 рублей в месяц;

- Интернет магазин. Создание интернет-магазина представляет собой прибыльный малый бизнес на сегодняшний день. Разумеется, его владелец должен позаботиться о наполнении витрин товарами и привлечении целевой аудитории, однако, доход виртуальной торговой площадки оправдает все усилия;

- Группа в социальных сетях. Сообщества с популярной тематикой (юмор, развлечения, мода, бизнес) могут состоять из миллионов участников. Владельцы подобных групп зарабатывают на рекламе и продаже партнерских товаров до 200000 рублей в месяц;

- Канал на YouTube. Человек, обладающий полезными знаниями и практическим опытом, может делиться информацией с другими пользователями. Создатели видеороликов только от партнерской программы получают в среднем 2$ с каждой тысячи просмотров. Дополнительным источником дохода может стать реклама.

Теперь следует рассмотреть, как заработать на квартиру за 3 года при помощи интернет-проекта. Схема, испытанная сотнями предпринимателей, выглядит так:

- Создать ресурс и привлечь посетителей. Первая серьезная прибыль начнет поступать примерно через год;

- Подобрать ипотечный кредит. Сумма ежемесячного платежа должна быть примерно равна прибыли, которую приносит ресурс;

- Погашать ипотеку поступлениями от ресурса. При желании можно даже добавлять к платежам часть зарплаты и в итоге закрыть кредит быстрее.

Открыть собственный бизнес

Чтобы заработать на однокомнатную квартиру хотя бы в Новой Москве с зарплатой в 30–40 тысяч рублей, придется экономить и копить деньги примерно 10 лет: не каждый готов ждать так долго. Выходом может стать решение создать какой-нибудь новый бизнес в России 2023 года: известно, что предпринимательская деятельность — это качественно иной уровень доходов и жизни.

Многие считают, что открыть собственное предприятие невозможно без серьезных капиталовложений, связей и специальных знаний. Однако существуют десятки видов бизнеса, требующих инвестиций размером в одну-две средних зарплаты, а необходимые связи нарабатываются достаточно быстро. Что же касается знаний, то почти каждый человек может проанализировать свои навыки и найти одну или несколько областей, в которых он неплохо разбирается.

Чем проще всего заняться:

- Операции с недвижимостью. Частные риелторы выполняют ту же работу, что и агентства — помогают клиентам найти покупателя или продавца жилья, проверяют юридическую чистоту объекта, сопровождают сделку. Получая 5–7% от стоимости каждого контракта, они могут зарабатывать до 200000 рублей в месяц;

- Организация курсов. Любой человек, владеющий полезными знаниями, может делиться ими с другими людьми за деньги, путем организации обучающих курсов. Сегодня для этого есть масса способов — открытые занятия, семинары в интернете, консультации по Скайпу или дистанционное обучение;

- Перепродажа товаров. Классическая или виртуальная торговля представляет собой прибыльную бизнес идею с минимальными вложениями 2023 в маленьком городе. Открывать полноценный магазин необязательно — многие предприниматели зарабатывают на перепродаже тех же китайских товаров через доски объявлений;

- Бытовые услуги. В крупных городах постоянно занятым жителям некогда заниматься домашним хозяйством и мелким ремонтом. Можно собрать бригаду из двух-трех человек, купить инструменты и заняться оказанием бытовых услуг: ремонтировать сантехнику, собирать мебель, устранять неисправности электропроводки.

Сезонный бизнес. Его привлекательность для начинающих предпринимателей обусловлена простотой организации, небольшими стартовыми затратами и высокой прибылью. В топ бизнес идей с минимальными вложениями 2023 года можно включить:

- Продажу мягкого мороженого;

- Торговлю квасом и прохладительными напитками;

- Организацию батутов и водных аттракционов;

- Продажу сладкой ваты, хот-догов и другого фастфуда;

- Организацию торжеств;

- Торговлю цветами в праздничные дни;

- Продажу фейерверков.

Работать на дому

Далеко не всегда работа приносит прибыль, достаточную для быстрого накопления на собственное жилье. Если увольняться и искать высокооплачиваемую должность в другой компании не хочется или не представляется возможным в силу объективных причин, следует задуматься о дополнительных способах заработка.

Первый вариант предполагает поиск какой-нибудь подработки в свободное время. Если найти интересное и прибыльное занятие, можно даже придумать, как начать свой бизнес без денег. Прежде всего, необходимо оценить свои навыки и понять, за какие из них люди согласятся платить деньги.

Доход может приносить:

- Репетиторство, написание студенческих работ;

- Предоставление услуг сиделки, домработницы или няни;

- Рукоделие, вязание, пошив одежды;

- Ремонт сантехнического или электрического оборудования;

- Ремонт компьютеров или бытовой техники;

- Производство домашней выпечки, тортов;

- Выгул собак;

- Предоставление услуг такси.

Второй вариант — это полноценная удаленная занятость или фриланс. Можно ли заработать на квартиру, работая дома? Разумеется, это потребует времени, однако, в среднем фрилансеры получают больше офисных работников. Разница особенно заметна в маленьких городах, где зарплаты менеджеров не превышают 20000 рублей. Самые востребованные виды деятельности:

- Дизайн интерфейсов, графики и сайтов;

- Написание и редактирование статей;

- Программирование;

- Продвижение сайтов;

- Ведение и продвижение группы в социальной сети.

Очевидно, большинству придется осваивать какую-либо новую профессию, так как заработать на квартиру без ипотеки проще всего программистам и дизайнерам, получающим до 120000 рублей в месяц. С другой стороны, такие усилия оправданы, поскольку даже по столичным меркам подобный доход считается довольно высоким.

Заняться инвестированием

Для инвестирования также нужен хотя бы небольшой капитал, накопленный каким-то иным способом. Чтобы заработанные деньги не лежали без дела и не обесценивались в результате инфляции, лучше вложить их в один или несколько выгодных инструментов. В результате сбережения будут расти сами по себе, приближая момент покупки квартиры. Что можно использовать:

- Банковские депозиты. Хранение сбережений на депозитных счетах является не самым выгодным, но достаточно надежным способом приумножения капитала. Процентная ставка сегодня не превышает 9–10% годовых, поэтому депозиты лучше использовать не для заработка, а для хранения полученных из других источников средств;

- Фондовые рынки. Вложение денег в ценные бумаги доступно и без специальных знаний: работники инвестиционной компании подскажут, какой инструмент лучше выбрать и как заработать деньги на квартиру быстро. Например, они могут предложить инвестировать в акции, которые растут и при этом приносят дивиденды;

- Паевые фонды. Используют деньги вкладчиков для финансирования выгодных проектов или покупки перспективных ценных бумаг. Благодаря привлечению профессиональных аналитиков паевые фонды добиваются гарантий сохранности средств и высокой прибыли в 40–60% годовых;

- Жилищные кооперативы. При вступлении в жилищный кооператив желательно заранее знать, как заработать деньги на квартиру в Москве: вступительный взнос достигает 50% стоимости недвижимости, а остальные платежи нужно вносить строго по графику. Однако при этом можно сразу же вселяться в новое помещение;

- Бизнес. Вложение средств в чужой бизнес или в стартапы рекомендуется людям, располагающим свободной суммой в 10–12 тысяч долларов, имеющим определенный опыт в данной сфере и понимающим уровень риска. С другой стороны, удачные инвестиции могут принести через несколько лет тысячи процентов прибыли;

- Форекс. Валютный рынок, где можно заработать на квартиру путем покупки и продажи различных денежных единиц, представляется самым рискованным способом вложения средств. Чтобы обезопасить свой капитал, лучше воспользоваться услугами управляющих, самые опытные из которых зарабатывают до 5% в месяц.

Ухаживать за пожилым человеком

Изучая советы, как заработать на квартиру в Москве, можно встретить новый для России способ приобретения жилья, который лучше всего подходит женщинам либо семейным парам: уход за пожилым недееспособным человеком до его кончины, с правом получения недвижимости, которой он владел.

Суть идеи заключается в следующем: одинокий гражданин преклонного возраста, уже не имеющий сил для ухода за собой, заключает с опекуном договор, согласно которому последний обязуется выполнять все повседневные бытовые операции и помогать старику. Взамен пенсионер соглашается передать этому помощнику полное право наследования своего недвижимого имущества. Что нужно делать опекуну:

- Покупать продукты и лекарства;

- Готовить еду;

- Стирать белье и наводить порядок;

- Выполнять мелкий ремонт;

- Заказать необходимые ритуальные услуги после смерти владельца.

Кроме того, закон в отдельных случаях разрешает заменить уход за престарелым человеком на регулярные выплаты ему оговоренного денежного пособия.

Почему люди, выбирающие, как в России заработать на квартиру, интересуются этим вариантом получения жилья? Причин тому несколько:

С другой стороны, этому способу свойственны и определенные недостатки:

Поработать за границей

В попытке улучшить свое благосостояние чаще всего отправляются в Польшу, Чехию, Германию, Италию или Испанию, где можно заработать на квартиру за несколько лет. У европейских работодателей востребованы рабочие на производство или в сельское хозяйство, сиделки и медсестры, строители, горничные.

Во избежание мошенничества лучше доверить поиск работы, подписание договора и оформление визы проверенному агентству с хорошей репутацией. Услуги посредника в трудоустройстве обходятся в 1,5–2 месячных заработка, но специалист взамен получает гарантии оплаты, нормальные условия проживания и отсутствие проблем с документами.

Зарплата квалифицированного иммигранта в Европе обычно не превышает тысячи евро. Половину этой суммы придется израсходовать на оплату жилья и питание, тогда как вторую получится отложить. Соответственно:

- В Москве квартиру за 70000 долларов можно купить через 11 лет;

- В Санкт-Петербурге квартиру за 50000 долларов можно купить через 8 лет;

- В Уфе квартиру за 30000 долларов можно купить через 5 лет;

- В Саратове квартиру за 27000 долларов можно купить через 4,5 года.

Устроиться на работу вахтовым методом

В поисках высоких заработков необязательно ехать за границу. Высокооплачиваемую работу квалифицированным специалистам предлагают отечественные газовые, нефтяные или золотодобывающие компании, ведущие разработки в регионах Крайнего Севера. Здесь требуются буровые мастера, разнорабочие, эксперты по укладке трубопроводов и обслуживанию обогатительного оборудования, водители грузовиков либо спецтехники.

Надбавка за суровый климат достаточно высока: нормальной считается зарплата в 120 тысяч рублей, тогда как профессионалы получают до миллиона за полгода. Тому, кто не боится морозов и обладает крепким здоровьем, следует поехать на заработки в районы вечной мерзлоты (Якутия, Таймыр, Чукотка), где заработать денег на квартиру можно буквально за несколько лет.

Видео по теме

Заключение

Говоря о том, как заработать на квартиру за 2 года, нельзя не отметить, что без радикального изменения образа жизни этого добиться невозможно. Чтобы приобрести жилье в короткие сроки, придется не только пересмотреть свое отношение к деньгам и начать экономить каждую копейку, но и всерьез задуматься о возможности получения дополнительного дохода. Впрочем, есть и альтернативные пути:

- Удачно жениться или выйти замуж за человека с жильем;

- Найти обеспеченного любовника или любовницу, которые подарят квартиру;

- Получить недвижимость в наследство от дальнего родственника;

- Выиграть необходимую сумму в лотерею.

Если ни один из перечисленных выше вариантов не представляется приемлемым, а ютиться всю жизнь на съемных квартирах не хочется, следует рассмотреть перспективу покупки жилья в крупном областном центре, где недвижимость стоит в разы дешевле.

Источник: volgoust.ru

Как реально накопить на квартиру без ипотеки в 2023 году с небольшой зарплатой и примерами расчета

В настоящее время уровень цен на жилье является основной причиной невозможности решения жилищного вопроса для большинства российских граждан и семей. Единственным выходом, как многим кажется, может стать оформление ипотеки. Практика же доказывает, что купить собственное жилье можно не только с помощью заемных средств. Рассмотрим подробнее, как накопить на квартиру без ипотеки и где взять деньги на реализацию такой цели с приведением простых математических расчетов.

Реальные минусы ипотеки

Ипотечное кредитование для простого жителя России означает высокие проценты, длительную кабалу и высокую вероятность потери жилья в случае неуплаты долга. На самом же деле, ипотека, как любой другой вид кредита имеет плюсы и минусы. Разберем подробнее недостатки.

Среди них:

- Высокая переплата. В силу длительного срока погашения задолженности и довольно больших процентных ставок в РФ итоговая стоимость займа может быть увеличена в несколько раз по сравнению с полученной заемщиком суммой. Чем длиннее срок возврата, тем выше будет конечное значение переплаты.

- Целевой характер расходования кредитных средств. Полученные от кредитора деньги можно направить только на цель, подробно прописанную в кредитном договоре, а именно – на приобретение конкретного объекта недвижимости с обозначенной стоимостью. Большинство российских банков не включает в ипотечный кредит дополнительные расходы, связанные с ремонтом, обустройством, приобретением мебели и техники для будущего жилья. Клиенту приходится находить средства на это собственными силами или оформлять новый кредит.

- Обеспечение кредита в форме залога недвижимости. По заключенному договору об ипотеке приобретаемое жилье передается в залог банку, о чем делается соответствующая запись в Реестре и отметка в правоустанавливающих документах. После этого продать, прописать членов семьи, сделать перепланировку, подарить и повторно заложить заемщик не сможет. Даже проведение сложного ремонта придется согласовывать с кредитором.

- Внесение установленной суммы от цены покупаемой недвижимости (первоначального взноса). Абсолютное большинство российских банков в качестве обязательных требований по оформлению ипотеки обозначают оплату первого взноса, минимальный размер которого сегодня составляет 15% от рыночной стоимости квартиры. Предложений без первоначального платежа на рынке почти нет.

- Существенное удорожание займа за счет обязательных дополнительных платежей. К дополнительным издержкам относятся покупка страхового полиса, оплата услуг оценочной компании, нотариуса, регистрационные расходы и т.д. Все они суммируются с переплатой по ипотечному кредиту, что приводит к еще большему ее увеличению.

- Вероятность утраты права собственности в случае невозможности далее обслуживать долг. Потере работы, здоровья, резкое ухудшение уровня жизни и кредитоспособности в силу тех или иных чрезвычайных причин и факторов может привести к систематическим просрочкам или вовсе отказу заемщика выплачивать задолженность банку. В этой ситуации кредитор будет вынужден через суд начать процедуру взыскания объекта залога и выставить его на торги. Тогда клиент лишится своего жилья на законных основаниях.

ВАЖНО! Оформляя ипотеку на длительный срок, любой человек будет испытывать нелегкое бремя по ежемесячному отчислению из семейного бюджета обязательных платежей. Поэтому психологический дискомфорт является еще одним ощутимым недостатком ипотечного кредитования.

Возможно ли накопить с маленькой зарплатой

Если поставить цель в ближайшее время приобрести собственную квартиру или дом без помощи ипотеки, то даже невысокие доходы обычной российской семьи позволят это сделать. Чтобы понять реальность такого утверждения, необходимо вооружиться обычным калькулятором и сравнить полученные результаты. Главное, установить, что в конкретном случае будет выгоднее – накопления или залог в виде ипотеки.

Сделаем простые расчеты для заемщика, который желает купить 1-комнатную квартиру в регионе и отдельно в Москве с учетом средней заработной платы.

Пример расчета для Москвы

Москва считается обособленным городом при расчете большинства экономических, социальных и иных показателей в силу ее размеров, численности населения и уровня жизни. Рассмотрим пример того, реально ли накопить на жилье (однокомнатной квартиры) работающему москвичу со средней по городу зарплатой.

При расчетах будем использовать официальные данные Росстата. Итак, предположим, что потенциальный покупатель недвижимости получает в месяц 80 тысяч рублей (среднемесячная з/плата по Москве на начало 2023 г.) и планирует купить 1-комнатную квартиру в новостройке типовой планировки стоимостью 4.520.000 рублей (при средней цене за 1 кв. м. 113.022 рублей) площадью 40 кв. м.

Допустим, что клиент ежемесячно будет откладывать на свой банковский счет 31.000 рублей. В год на счете будет уже 372 тысячи рублей. За 12-13 лет сумма накоплений составит как раз примерно 4,5 миллиона рублей. При высвобождении дополнительных средств или поиске альтернативных источников дохода срок накопления уменьшится.

Это реальный пример, как можно накопить на собственную квартиру без обращения в банк за ипотекой для обычного занятого гражданина, проживающего в Москве. Конечно, при расчете не учитывалось множество факторов, таких как: инфляция, удорожание/удешевление жилья, кризисные явления в экономике, возможность размещения накапливаемых средств на депозите под %-ты, получения иных дополнительных доходов и т.д. Но общий посыл предельно понятен.

ВЫВОД: Не переплачивая банкам миллионы рублей, москвич с зарплатой в 80 тысяч рублей вполне реально примерно за 10-12 лет сможет накопить на собственное жилье. Семье с двумя работающими супругами сделать это будет еще проще.

Пример расчета для регионов

Для расчетов по регионам РФ будем использовать усредненные величины месячной заработной платы на начало 2023 года и цены за 1 кв. м. типовой квартиры в новостройке. Для примера возьмем данные по Приволжскому федеральному округу.

Итак, вводные данные:

- ежемесячная зарплата человека – 30 тысяч рублей;

- стоимость 1 кв. м. – 42,7 тысячи рублей;

- площадь 1-комн. квартиры – 36 кв. м.;

- цена квартиры в новостройке – 1,5 миллиона рублей.

Направим ежемесячно в счет накоплений 13 тысяч рублей. За год сумма накоплений составит 156 тысяч рублей. За 10 лет как раз удастся накопить около 1,5 миллиона рублей.

То есть, в течении 9-10 лет житель обычного российского региона со средними доходами (с текущим уровнем зарплат и цен), вместо сотрудничества с банком и уплаты ему огромных процентов, сможет купить квартиру в новостройке.

Возможно ли обойтись без ипотеки, если нужно арендовать жилье

Рассмотрим варианты расчета приобретения собственной жилплощади с учетом того, что человеку негде жить и ему приходится снимать квартиру. Вводные данные оставим неизменными.

Пример расчета для Москвы

Цены на аренду в Москве будут зависеть от множества факторов, включая район (удаленность от цента, престижность), тип дома, площади квартиры и т.д. Приз зарплате в 80 тысяч рублей человек сможет рассчитывать только на съем 1-комнатной квартиры на окраине города или вовсе в области.

Возьмем среднюю стоимость аренды подобных квартир – 20 тысяч рублей (пример: квартира площадью 33 кв. м. в Бутово). В год придется отдавать 240 тысяч рублей. При исходных данных откладывать в год будет получаться примерно 132.000. Накопить на квартиру при таких условиях получится не раньше, чем через лет 30. В этом случае ипотека будет целесообразнее, даже несмотря на переплату.

Если откладывать в месяц хотя бы 22 тысяч рублей (с учетом арендных платежей чистыми у человека останется около 38.000), в год накопления составят 234 тысячи рублей. Накопить на квартиру ценой 4,5 миллиона рублей будет возможно примерно через 15-17 лет.

Полученные результаты мало кого устроят – слишком длинный период накопления, когда во всем придется себя ограничивать. Поэтому для Москвы оптимальными вариантами являются длительная аренда комфортного жилья или оформление ипотеки.

Пример расчета для регионов

В Поволжье средняя стоимость аренды типовой 1-комн. квартиры (эконом-вариант) составляет 10-12 тысяч рублей. При наших условия ипотечного кредитования арендный платеж будет ниже кредитного примерно на 2 тысячи рублей.

С учетом таких цифр процедура накопления при одновременном проживании в съемном жилье становится неактуальной. Здесь человеку лучше продолжать снимать квартиру или решиться на ипотеку.

Когда в семье работают муж и жена, то их совокупный доход позволит им аренду и накопление суммы, необходимой для покупки жилья.

Если все-таки взять ипотеку

Проведем дополнительно параллель с потенциальным вариантом получения ипотеки для Москвы и регионов РФ.

Пример расчета для Москвы

Для покупки 1-комн. квартиры стоимостью 4,520 миллиона рублей заемщику будут предложены следующие условия оформления ипотечного кредита:

- процентная ставка – 10% годовых (усредненное значение по рынку);

- первоначальный взнос по ипотечному кредиту – 15% (680 тысяч рублей);

- срок погашения задолженности – 20 лет.

В этом случае переплата по ипотеке составит 5 миллионов рублей при ежемесячном платеже в 31 000 рублей. Такой платеж будет посильным для одинокого жителя Москвы с зарплатой 80 тысяч рублей.

Уменьшить переплату можно за счет возможности досрочного погашения ипотеки.

Пример расчета для регионов

Исходные данные:

- цена квартиры 1,5 миллиона рублей;

- первый взнос – 225 тысяч рублей;

- ставка кредитования – 10% годовых;

- срок кредитования – 20 лет.

Размер ежемесячного платежа (аннуитетная система) составит 12304 руб. Итоговая переплата по займу – 1,68 миллиона рублей.

Платеж в 12 тысяч рублей ежемесячно сопоставим с арендными отчислениями, поэтому многие жители российских регионов отдают предпочтение ипотечному кредитованию (скопить на ипотеку будет легче), так как платить придется за свое собственное жилье, а не чужим людям-арендаторам.

Калькулятор

Используйте наш ипотечный калькулятор, чтобы рассчитать график платежей по ипотеке и примерный доход для неё, а также размер переплаты по ипотеке. В калькуляторе предусмотрена функция расчета досрочного гашения.

Подводные камни этих расчетов

Приведенные в статье расчеты не принимают во внимание целый спектр факторов, оказывающих существенное влияние на итоговый результат.

В частности, не учитывается:

- Уровень инфляции (который может привести к серьезному обесцениванию накопленной суммы, которая предназначена для покупки жилья).

- Влияние кризиса (истории экономических кризисов в российской экономике наглядно показывают, как может измениться курс рубля, ключевая ставка ЦБ РФ и иные показатели, прямым и косвенным способом воздействующие на все сферы нашей жизни).

- Участие в госпрограммах и получение помощи из бюджета (например, материнского капитала в 453 тысячи рублей для семей с двумя и более детьми, а также семейная ипотека под 6%).

- Коммунальные платежи и иные обязательные расходы (их общий объем может привести к существенному увеличению конечного результата).

- Получение дополнительного дохода при размещении денег во вклад (при условии капитализации и периодичного пополнения счета клиент будет получать прибыль в виде начисленных процентов).

- Увеличение уровня доходов человека в перспективе (изначальные условия с заработной платой, например, в 80 тысяч рублей в месяц в Москве не являются постоянной величиной, а вероятнее всего, постепенно изменятся в сторону роста).

- Психологический фактор постоянной нагрузки на бюджет и осознанного снижения своего уровня жизни (откладывая деньги на квартиру существенную долю своих доходов или оплачивая ежемесячный платеж по ипотеке, человек постоянно испытывает дискомфорт и давление, отказывая себе во многом).

Учесть все эти факторы невозможно, так как они имеют свойство изменяться для каждой конкретной ситуации.

Пошаговая инструкция: как накопить на квартиру без ипотеки

Следование следующим рекомендациям позволит обычным людям без больших доходов накопить нужную сумму для приобретения собственной квартиры. Разберем их по пунктам.

Учет доходов и расходов

Приведение семейного бюджета в порядок, а именно оптимизация доходов и расходов может стать основой высвобождения существенной суммы. Исключение ненужных и спонтанных расходов, а также экономия на покупках в разумных пределах станут основой возможности накопления.

Лучше в письменном или электронном виде (сейчас есть масса специальных программ) вести свой бюджет, записывая все доходы и расходы.

Постановка целей

Постановка глобальной цели – это то, с чего нужно начинать процесс накопления средств на новую квартиру. У себя в голове или, опять же письменно, нужно держать, какая именно недвижимость будет приобретаться, в каком районе, ее примерная стоимость.

Практика показывает, что наличие главной цели – залог 100%-го успеха. Семьи даже со средними доходами, грамотно подошедшие к своим сбережениям, как правило, через 7-10 лет смогут позволить на отложенные деньги купить комфортное жилье.

ВАЖНО! Поставленная цель со временем может измениться. Важно осознавать, что через 5 или более лет может измениться образ жизни человека, его уровень благосостояния и желания.

Контроль за тратами и привычки, которые воруют деньги

Человек, поставивший перед собой цель накопить деньги на квартиру собственными силами, должен избавиться от ненужных трат. Здесь имеются в виду расходы на вредные привычки – алкоголь, сигареты, пустое времяпрепровождения в клубах и иных увеселительных заведениях.

Если посчитать, сколько денег еженедельно, ежемесячно и ежегодно тратится на такие статьи расходов, легко будет понять, что эти средства логичнее направить на более гуманные и нужные вещи (особенно, если жилищный вопрос стоит остро).

В магазин лучше ходить с заранее составленным списком и избегать «выхода за рамки» в нем.

Начинаем откладывать

После того, как цель поставлена, рекомендуется незамедлительно начинать откладывать деньги от получаемого дохода. В зависимости от суммы ежемесячной зарплаты и дополнительных денег семья должна определить, сколько минимум и максимум она сможет откладывать.

Отчисления лучше делать каждый месяц, без пропусков, так как периодические послабления приведут к отдалению от стоящих задач. Сумма сбережений не должна быть менее 10 и более 40% от величины доходов человека или семьи.

Один человек может позволить копить, откладывая 30-40% от зарплаты, другой – только 10%. Здесь все индивидуально. Максимально напрягаться, отказывая себе в самом необходимом, не стоит, так как это может привести к печальным последствиям.

Формируем фонд свободы

Многие знают, что фонд свободы – это некий запас денежных средств, размер которого равен сумме расходов за 3-6 месяцев. То есть это определенная «подушка безопасности», которая должна быть под рукой у каждого человека.

Фонд свободы откалывается на случай появления любых непредвиденных расходов, связанных со здоровьем человека, семейными, жилищными или иными бытовыми проблемами.

Отсутствие этого фонда при острой необходимости в деньгах приводят обычно принятию не лучших решений – оформлению быстрых кредитов под высокие проценты, займы у частных лиц или родственников и т.д.

Где и как хранить деньги

Для накопления свободных средств сразу следует открыть отдельный банковский счет или завести пластиковую карту. Для себя следует обозначить, что по выбранному инструменту будут совершаться только операции пополнения. Расход денег должен быть категорически исключен.

Старые способы хранения денег «под подушкой» или «в стеклянной банке» у себя дома давно неактуальны и крайне опасны из-за вероятности воровства. Также следует исключить варианты вложения денег в разного рода сомнительные инвестиции, кооперативы, особенно если вкладчик не понимает сути участия.

Покупка минимально доступного жилья

Чем дороже жилье, тем, естественно, больше времени потребуется на накопление необходимой суммы. Поэтому логичнее здесь будет покупка бюджетного варианта жилплощади – квартиры-студии небольшой площади, изолированной комнаты и малогабаритной квартиры на окраине города.

Стоимость таких объектов недвижимости, как правило, позволит собрать нужные деньги на их приобретение в довольно короткий срок. Многим не претит жизнь в коммуналке или общежитии. После покупки комнаты или другого минимально доступного жилья в дальнейшем, проживая в нем, можно продолжить дальнейший процесс накопления на квартиру большей площади выше классом. Все делается постепенно.

Увеличение доходов

Даже в условиях постоянной занятости стоит заняться поиском подработки или альтернативных доходов. Здесь каждый человек сможет найти вариант, подходящий именно ему.

Одни люди могут заняться ведением собственного блога или сайта, открыть небольшой бизнес (как реальный, так и интернет-проекты) и т.д. Найдя дополнительный источник дохода, потенциальный покупатель жилья сможет существенно увеличить свой уровень жизни.

Важно! Банк Тинькофф начал прием сотрудников на удаленную работу, что позволяет получить дополнительный и вполне приличный официальный доход. Заполнить анкету и посмотреть вакансии банка вы можете по этой ссылке.

Инвестирование

Накопленные денежные средства также можно вложить в инвестиции. Полученный таким образом пассивный доход за счет грамотно составленного портфеля позволит преумножить вложения.

Вкладывать можно в покупку драгоценных металлов, акций и иных ценных бумаг отечественных и зарубежный компаний и т.д. При использовании такого варианта получения прибыли важно принимать и понимать потенциальные риски и осуществлять любые операции с их учетом.

Продажа первого жилья и покупка нового

Еще один вариант улучшения текущих жилищных условий – продажа имеющейся жилплощади и покупка новой с условием добавлением недостающей суммы. Достигнуть такой цели, как правило, легче по сравнению с условием отсутствия любой недвижимости.

За счет подобной сделки можно увеличить площадь квартиры, поменять район в конкретном городе России на более престижный, поменять дом и т.д.

Аккумулирование денег на приобретение недвижимости в России – это реальность. Каждый человек, даже при среднем уровне дохода, имеет массу вариантов накопления нужной суммы на покупку квартиры. Оптимизация семейного бюджета, исключение ненужных трат, простые схемы экономии, поиск подработки и дополнительного заработка позволят достигнуть поставленной цели и отложить средства.

Просьба оценить пост и оставить в комментариях ваш ответ на вопрос, о возможности накопления на квартиру без ипотеки.

Источник: ipotekaved.ru

Как заработать на квартиру в Москве?

Иметь даже небольшую, но свою квартиру в Москве мечта многих людей. Идеальным вариантом ее приобретения, безусловно, является покупка жилья без кредита и ипотеки. К сожалению, в нынешней экономической ситуации это достаточно сложно, но нет ничего невозможного!

Читайте о способах заработать на собственное жилье в этой статье и приходите на выставку «Недвижимость от лидеров», которая пройдет в Гостином дворе (Ильинка, 4), чтобы выбрать идеальную квартиру для себя и своей семьи.

Чтобы попасть на выставку необходимо зарегистрироваться на сайте, скачать бесплатный билет и распечатать его.

Как заработать на квартиру в Москве?

2 способа заработать на квартиру, если у вас совсем нет денег

- Уехать работать за границу Если в фирме, в которой вы работаете есть заграничный офис, необходимо постараться чтобы вас перевели работать туда. Если вам это удастся, вы сможете сэкономить на аренде жилья, так как подобные расходы ложатся на работодателя. Кроме того, во многих странах цены на продукты ниже чем в России, то есть вы сможете откладывать больше на свою мечту.

- Заключить договор ренты Договор пожизненного содержания с одиноким пожилым человеком поможет вам унаследовать квартиру после его смерти. Главное все обязанности сторон правильно прописать в договоре. В этом случае не скупитесь на юриста. Лучше заплатить небольшую сумму ему, чем через несколько лет не получить недвижимость на которую рассчитывали. В этом способе есть риск, что после смерти человека, с которым вы заключали договор, появятся родственники, которым долго придется в судебном порядке доказывать, что недвижимость перешла к вам в собственность законными путем. Плюс невозможно точно сказать, как долго вам придется ждать въезда в квартиру.

3 способа заработать деньги на квартиру, если часть уже имеется

- Грамотно инвестировать имеющиеся деньги Если у вас есть какая-то сумма, но на покупку квартиры пока не хватает, можно ее приумножить с помощью вложений в акции, драгоценные камни и металлы. Минусы такого способа заключаются в том, что разобраться в каждой из этих отраслей самостоятельно будет достаточно сложно и потребует времени.

- Открыть депозитный вклад в банке Это самый безопасный, но при этом и самый низкодоходный способ инвестиции. Средняя ставка по депозиту, открытому в российских рублях, составит 8 – 9 % годовых. Чтобы избежать потерь, связанных с банкротством банка и колебанием курса, делайте вклады в разных банках и в разной валюте.

- Сдать жилье в аренду Если у вас есть квартира и в ней, например, две комнаты, а вы хотите купить «трешку», сдайте на время одну комнату в аренду. Да, это не очень удобно, но поможет быстрее приблизиться к вашей мечте. Если у вас пока нет квартиры, но есть небольшое количество денег, берите ипотеку! Жилье вы сможете на время сдать, а полученные деньги от квартирантов пойдут на погашение кредита.

Перед тем как начинать копить деньги на квартиру, необходимо понять, какое жилье вы хотите, и какая сумма необходима. Все это можно легко сделать на выставке Недвижимость от лидеров», которая пройдет в Гостином дворе (Ильинка, 4).

Чтобы попасть на выставку необходимо зарегистрироваться на сайте, скачать бесплатный билет и распечатать его.

Так или иначе, чтобы накопить на квартиру, придется постараться и скорее всего некоторое время нужно будет экономнее жить, подрабатывать и лишать себя некоторых радостей. Но помните, что когда вы купите жилье, обязательно поймете, что все это было не зря!

Источник: exporealty.ru