Как накопить на квартиру без кредитов и ипотеки за 3-5 лет: 5 стратегий

Часто люди сталкиваются с такой проблемой — при маленькой зарплате 20000, 30000, 40 000 рублей для накопления нужной суммы на покупку собственного жилья требуются долгие годы, крепкие нервы и железная сила воли. Поэтому многим приходится снимать квартиру, жить с родителями или брать ипотеку. Как же быстро накопить на покупку своей квартиры, не влезая в ипотеку? Пошаговая инструкция поможет вам разобраться со всеми тонкостями и почерпнуть массу полезных идей, как собрать нужную сумму за короткий срок (до 5 лет).

- 1 План накопления на жилплощадь

- 1.1 1 вариант — откладывай и инвестируй

- 1.2 2 вариант — выплата ипотеки за счет квартиросъемщиков

- 1.3 3 вариант – квартира в лизинг

- 1.4 4 вариант – жилищный кооператив

- 1.5 5 вариант — НСЖ

План накопления на жилплощадь

Самая распространённая проблема при покупке жилплощади — несоответствие уровня цен и зарплат. Однако исполнить это желание можно не только благодаря основному доходу, который не всегда приносит желаемую суму. Накопить деньги можно и своими силами без кредитов, но надо знать, где взять дополнительные деньги на осуществление желания. При разумном подходе можно реализовать цели даже при самой минимальной зарплате. Главное, грамотно рассчитать свои силы.

5 вещей которые стоит знать чтобы накопить на квартиру. Покупаем квартиру за короткий срок

1 вариант — откладывай и инвестируй

В первую очередь нужно поставить перед собой цель. Изучите рынок, найдите подходящий вам вариант недвижимости, просчитайте все дальнейшие возможные расходы, сколько откладывать, и то, за сколько лет вы сможете накопить нужную сумму. Когда у человека есть чёткая цель, он может направить все свои амбиции на ее реализацию.

Однако сумма денег, требуемая для покупки желаемой квартиры, может быть слишком большая по сравнению с тем, сколько вы считаете, что можете накопить. Тогда ее стоит разделить на некие этапы. Маленькие цели достигать намного проще и приятнее, а со временем мотивация будет не утихать, а наоборот, возрастать.

При зарплате 15000-30000 рублей постарайтесь создать источники дополнительного дохода. Ведь чтобы накопить 1,5 млн. рублей на покупку среднестатистической квартиры без ремонта в регионах и уложиться в срок до 5 лет придется откладывать не менее 19000 рублей ежемесячно. А на приобретения жилья в Москве и Санкт-Петербурге потребуется 6,6 млн. руб. и 3,9 млн. рублей соответственно, поэтому и откладывать придется в 3-4 раза больше.

| План накопления на квартиру в регионах | ||||

| Зарплата | Доп.заработок | Ежемесячные накопления, перечисляемые на вклад | Инвестиции под 10% годовых, по итогам года | |

| 1 год | 30000 | 5000 | 19000 | 259 735,34 |

| 2 год | 30000 | 5000 | 19000 | 525 678,82 |

| 3 год | 30000 | 5000 | 19000 | 819 470,06 |

| 4 год | 30000 | 5000 | 19000 | 1 144 025,07 |

| 5 год | 30000 | 5000 | 19000 | 1 502 565,24 |

Освойте новый навык, найдите подработку в свободное время или займитесь чем-то, чем давно хотели. Фриланс-профессия не должна мешать основной работе. Подумайте, как вы можете подрабатывать, оцените свои сильные и слабые стороны, силы и возможности. Сколько свободного времени у вас имеется на протяжении недели?

Возможно, вы можете выделить пару часов на выходных на подработку копирайтером в интернете. Правильно подобрав путь дополнительного заработка, можно увеличить годовые накопления на восемь, а то и больше процентов! Все зависит от вашего стремления, свободного времени и подработки, которую вы выберете.

Откладывая по крайней мере 15 тыс. рублей от основной зарплаты и 5000 дополнительного заработка, за год вы сможете накопить 240 тысяч рублей. А через пять лет у вас уже будет капитал в размере одного миллиона двухсот тысяч. Если же вложить эти деньги под 10% годовых, то сумма увеличится до 1,5 млн. рублей к целевому сроку.

2 вариант — выплата ипотеки за счет квартиросъемщиков

Приобретённую квартиру можно сдавать в аренду на протяжении определённого времени. За счёт квартиросъёмщиком можно выплатить долг за 15-20 лет. Однако тут тоже есть свои нюансы. Нужно найти деньги, чтобы купить недвижимость. Для того, чтобы это сделать, легче всего взять ипотеку.

А значит, мы возвращаемся к самому началу рассуждений. Хотя тут, несомненно, есть преимущества, так как, хоть вы и возьмёте ипотеку, сможете частично покрыть расходы (смотря какое время вы собираетесь сдавать квартиру). И недвижимость в итоге получите.

Приведем пример. Сначала вам потребуется накопить на первоначальный взнос как минимум 15% от стоимости недвижимости. (от 1,5 млн. руб — 240 тыс. руб.). На накопление этой суммы уйдет примерно 1 год. После этого можно приступить к оформлению ипотеки.

При полном укомплектовании квартиры мебелью и бытовой техникой сдавать такую жилплощадь можно будет за 15000-20000 рублей в месяц. Если вы будете также как и в первом варианте подрабатывать и откладывать ежемесячно 19-20 тыс. рублей и направлять эти деньги на досрочное погашение ипотеки, то долг будет погашен за 3 года. Итого на накопление недвижимости вам потребуется 4 года.

3 вариант – квартира в лизинг

Хорошая альтернатива ипотеке – однокомнатная квартира в лизинг. Все больше людей интересуются этой темой и видят в ней свою особенность. Покупка квартиры от государства — действительно актуальный вариант. Принцип системы заключается в арендовании жилья с возможностью выкупить его.

Лизинг отличается от ипотечного кредита налоговыми льготами и упрощенным оформлением документов. В чем его огромное преимущество над съемкой квартиры, так это в том, что все платежи засчитываются в общую стоимость недвижимости. Это называется «лизинговые платежи». И когда вы накопите достаточную сумму денег, можно будет просто доплатить оставшуюся часть и оформить квартиру на себя.

4 вариант – жилищный кооператив

Суть жилищного кооператива в том, чтобы объединить группу людей для приобретения недвижимости. Участники делают взносы с целью покупки квартир для желающих в очередном порядке. Это некоммерческая организация, поэтому никаких процентов переплачивать не придется. Все делается добровольно и по наступлению очереди, член объединения получает квартиру, эквивалентную по стоимости сумме взносов.

Плюс такого способа в том, что каждый участник может приобрести жилплощадь без лишних наценок.

5 вариант — НСЖ

Еще одна идея —оформить договор накопительного страхования жизни. Найти такой полис и приобрести можно во многих банках страны. Например, Альфа-Банк, ВТБ банк, Тинькофф. Принцип заключается в том, что человек приходит в банк и выбирает программу НСЖ, которая ему подходит. Нужно определиться с суммой, которую вы хотите накопить.

А затем получаете график с платежами, которые необходимо вносить. Договор обычно заключается на срок 5-15 лет. В случае смерти вкладчика выгодоприобретатели по договору получат страховку и все накопленные на депозите средства. А в случае дожития страхователю выплатят все инвестированные средства с процентами.

Это чем-то напоминает кредит, но на вашем сберегательном счету будут накапливаться деньги. Обычно в год это приносит от четырёх до пяти процентов. Но и такая сумма может помочь быстрее накопить на квартиру.

10 советов по накоплению капитала

Когда перед человеком встаёт вопрос о приобретении своего жилья, он в первую очередь начинает думать о том, позволяют ли его накопления это сделать. Часто после этого этапа многие сразу отчаиваются и решают отложить это дело в долгий ящик или оформить ипотеку. Однако самое важное — поставить четкую цель. Даже многие специалисты говорят о том, что визуализируя свою мечту, вероятность того, что она исполнится, сильно увеличивается.

Для начала следует изучить предложения на рынке недвижимости. Исходя из ваших предпочтений и параметров, по которым вы выбираете квартиру, будет вырисовываться примерная цена. Рассчитанная сумма станет ориентиром, который можно разбить на несколько этапов.

Но не забывайте, что стремиться к своей цели, конечно, нужно, но важно и трезво анализировать свои возможности и бюджет. Не пытайтесь прыгнуть выше головы и спустить все деньги на первый же «удачный» вариант. Человеку, который пока не планирует создавать семью, будет достаточно и однокомнатной квартиры. Однако все, конечно, индивидуально.

Даже человек со средней зарплатой, имея хорошие амбиции, может в течении 5-10 лет накопить на собственную недвижимость без оформления ипотеки или уплаты значительных процентов банку.

Чтобы накопить капитал, нужно придерживаться ряда шагов, которые помогут сделать это наиболее эффективно.

- Для начала найдите интересующие вас варианты квартир, изучите все предложения и поймите, сколько будет она стоить, с учетом требующегося ремонта.

- Подумайте, какую минимальную сумму нужно откладывать ежемесячно, чтобы достичь результата за желаемый период времени.

- Составьте личный финансовый план на ближайшие 5-10 лет. Подумайте, как можно максимально оптимизировать и сократить свои траты.

- Найдите дополнительные источники заработка. Особенно это актуально, если ваша зарплата не превышает 15000-25000 рублей. Это может быть как подработка на выходных, так и любимое дело, приносящие доход. Даже если это и не будет приносить больших денег, помните, что если откладывать ежемесячно 5000 рублей, через 5 лет эта сумма превратится в 395 000. Дополнительный доход помимо основной работы: 22 идеи заработка, Дополнительный заработок в вечернее время: 13 способов увеличить доход, Как найти удаленную работу на дому студенту без опыта: 14 вариантов + 25 сайтов

- Заставьте деньги работать на вас. Можно попробовать инвестировать небольшой капитал. К примеру, в акции надежных компаний, ETF-фонды, ПИФы и облигации. Но не надо делать это бездумно. Выгодно вложившись, вы сможете увеличить капитал на квартиру на 10% и даже больше. В результате прийти к желаемой цели удастся на 1 год раньше.

- Участвуйте в торгах по банкротству. Это позволит вам купить недвижимость по цене ниже рынка. Регулярно отслеживайте цены на квадратные метры. Так вы будете понимать, как грамотно спланировать сделку и купить квартиру по более низкой цене в периоды спадов на рынке недвижимости. Сайты по торгам по банкротству: топ-15 + 10 агрегаторов

- Регулярно отслеживайте цены на квадратные метры, это позволит вам грамотно спланировать сделку и купить квартиру по более низкой цене в периоды спадов на рынке недвижимости.

- Жестко контролируйте расходы и планируйте личный бюджет. Как показывает практика, сам факт ведения отчетности по расходам снижает траты минимум на 10-20% в месяц. В помощь вам приложения Monefy, Money Lover, Bills Monitor, Expensify.

- Скачайте приложения по накоплению денег или вступите в сообщества единомышленников. Это будет вас мотивировать каждый день и позволит не сойти с дистанции.

- Используйте все возможные социальные выплаты и субсидии на покупку жилья от государства.

Для начала можно составить для себя такие правила:

- ходить в магазин только с конкретной целью и покупать продукты строго по списку;

- записывать все свои траты, даже самые маленькие и незначительные;

- не использовать те деньги, которые вы откладываете на квартиру. Даже если вы планируете потом вернуть их на место.

Что делать, если негде жить: 6 идей

Бывает такое, что возможности приобрести собственное жилье нет, а жить где-то надо. Отчаявшись, люди прибегают к оформлению банковской ипотеки. Но это не лучший вариант. Получая кредит, многие даже не задумываются, какой большой процент мы отдаём банку в результате.

Важно иметь хорошую самодисциплину, ведь желание приобрести квартиру как можно скорее приведёт к выплачиванию долга на протяжении большого времени в двойном размере. Мотивация и стремление послужат вам очень хорошо в будущем.

Иногда люди просто не видят другого варианта, кроме как взять ипотеку и стать должником банка на долгие годы. Иногда даже не имея возможность выплатить всю сумму. Важно только понять, что за несколько лет усердной работы вы сможете накопить на своё жилье.

- А на это время постарайтесь найти приют у родственников или друзей. Нет ничего плохого в том, чтобы просить помощи иди жить с родителями. Главное помнить, что вы на пути к своей цели. Даже 1 год позволит вам сэкономить на съемном жилье от 250 000 руб. и направить их на приобретение собственной недвижимости.

- Найдите работу с проживанием. Такая стратегия, возможно, не самая приятная, но позволит накопить на собственные квадратные метры намного быстрее и прийти к своей цели.

- Ещё один действенный метод — проживание в общежитии. Можно найти общежитие с очень комфортными условиями проживания. Это очень хорошо сэкономит ваши деньги. То есть, ты сумму, которую вы бы заплатили за съемную квартиру, вы сможете выложить в покупку будущей недвижимости. Плата за съёмную квартиру очень сильно урезает Ваш бюджет. Так что всего за один год вы сможете сэкономить от 200 000 рублей!

- В качестве съемного жилья выбирайте самые недорогие варианты — например, койко-место, комнаты, хостелы, квартиры-студии в общежитии.

- Скооперируйтесь с другими квартиросъемщиками для совместной аренды, чтобы снизить ежемесячный платеж. Если эти варианты вам не подходят, попробуйте подать объявление о том, что ищете людей для совместной аренды жилплощади. Если ваши друзья тоже ищут жильё, совместное проживание будет не только бюджетным, но и комфортным.

- Используйте стратегию постепенного увеличения квадратных метров. Сначала приобретите комнату, затем смените ее на малогабаритную квартиру-студию, а затем на однушку. Съемное жилье будет ежемесячного съедать значительную часть вашего дохода, снижая вероятность накопить на собственные квадратные метры. Предложенная стратегия позволит быстрее прийти к намеченной цели.

5 аргументов, почему не стоит брать ипотеку на покупку недвижимости

Цены на недвижимость все растут и растут, а среднестатистическая зарплата не поднимается на достаточный уровень, чтобы можно было позволить себе откладывать хотя бы часть денег каждый месяц. Тогда где взять капитал на покупку своего жилья? Большинство видят только один выбор — оформить ипотеку. Но и этот вариант имеет огромное множество своих нюансов.

Ипотечное кредитование для человека со средней зарплатой означает подписывание на длительную выплату долга, который тоже далеко не всегда можно потянуть. Если неправильно рассчитать свои силы и возможности, можно вообще потерять жильё. Среди главный недостатков такого вида кредита:

- Из-за длительного срока, который даётся для погашения долга, процент вырастет значительно больше, чем вы себе представляли. Итоговая сума денег выйдет намного больше той сумы, которую вы бы потратили на покупку квартиры. Чем дольше откладывать с выплатой, тем вероятнее, что погасить задолженность будет стоить в разы больше ожидаемой сумы.

- Взяв ипотеку на приобретение квартиры, большинство людей не учитывает, что в полученные деньги не входят дополнительные расходы. Если говорить прямо, ремонт, покупка мебели и обустройство будущего жилья — расходы, которые вам прийдется покрывать самостоятельно, без учета кредита. Так как деньги из банка рассчитаны на конкретную цель, то есть объект недвижимости. А поиск дополнительных средств может стать существенной проблемой, ведь теперь, помимо прочего, все силы и деньги нужно будет направить на своевременное погашение ипотечного кредита.

- Квартира, которую вы купите на полученные от ипотеки деньги, автоматически стает собственностью банка. То есть, в случае чего, он эту собственность может изъять. Ко всему прочему, из-за соответствующей пометки в документах на недвижимость прописать кого-то из родственников в ней не удастся. Проведение перепланировки тоже будет не разрешено без согласования с кредитором.

- Помимо основной сумы ипотеки, нужно будет найти деньги на дополнительные платежи. Оплата услуг нотариуса и оценочной компании, приобретение стразового полиса и ряд других расходов являются обязательными пунктами, и тоже вытянут не мало из небольшого бюджета. Добавьте к примерной суме ещё процентную ставку.

- Когда вы берёте ипотеку, у вас автоматически появляется очень много рисков, из-за которых вы можете потерять права собственности. Ухудшение кредитоспособности в связи с лишением работы или осложнением в здоровье может негативно сказиться на всем процессе. В таком случае кредитор будет иметь возможность обратиться в суд, который на законных основаниях лишит недвижимости.

И это все не говоря о том, что оформляя кредит на такое длительное время, вы берёте на себя груз обязательных ежемесячных уплат. Приобретённая своими силами квартира станет в разы приятнее и любимее, даже если купить ее удастся спустя несколько лет. Психологический дискомфорт будет мучить все годы выплачивания ипотеки.

Ну и конечно, итоговая сума значительно отличается от той, которую вы бы могли потратить на самостоятельную покупку. Минимальная сама первого взноса составляет 15%. Лучше уже потратить больше времени, но накопить полную супу и избежать ипотеки.

Заключение

Так что брать квартиру в ипотеку не выгодно из-за большой переплаты. Средняя ставка составляет 10% от всей суммы кредита. И если вы думаете, что взять ипотеку — отличный вариант для тех, у кого сейчас нет денег, вы ошибаетесь. Ведь вначале нужно внести взнос в размере пятнадцати процентов от полной стоимости недвижимости.

Допустим, не самая хорошая однокомнатная квартира в новостройке будет стоить приблизительно 4-6 миллионов рублей. А значит, чтобы взять ипотеку, вам нужно сразу отдать банку 750 000 рублей. А затем ещё каждый месяц выплачивать около 40 000 рублей. А если такая сумма окажется неподъёмном, можно и вовсе утратить квартиру и все старания будут зря.

Истории реальных людей

Студент Иван. Начал копить деньги на свое жилье еще в студенческие годы с 18 лет. На первых порах жил в общежитии, затем на съемной квартире с другом в складчину. При первой возможности искал подработки – системным администратором, официантом, все что попадалось под руку. Все заработанные деньги откладывал в банк под проценты. Жестко урезал расходы на покупки и развлечения.

В 23 года съехался с девушкой, и они стали копить деньги вместе. В итоге через 7 лет он все же смог купить долгожданную однушку к свадьбе.

Настя и Сергей. Накопили на квартиру за 3 года. До этого жили на съемной квартире. Все это время вели семейный бюджет и контролировали все расходы. Обнулили расходы на кафе, рестораны, фаст-фуд, алкоголь, сигареты. Настя была студенткой и параллельно зарабатывала на своем хобби – рукоделии, а Сергей работал на основной работе и искал подработки.

Ежемесячно пара откладывала по 30000-40000 руб.

- Об авторе

- Недавние публикации

● Образование: высшее, ТГТУ, менеджмент организации, управление рисками и страхование

● интернет-предприниматель, блогер;

● практикующий инвестор (с 2017 года инвестирую в акции, ПИФы, ETF-фонды);

● эксперт по фрилансу и управлению личными финансами.

● живу на пассивный доход (пришла к этому с нуля)

Natali Killer недавно публиковал (посмотреть все)

- Гражданство, ВНЖ, ПМЖ за инвестиции: новые реалии 2022 года — 3 декабря, 2022

- Какую сумму долларов можно вывозить за рубеж из России — 30 ноября, 2022

- Как найти свободный груз для перевозки без посредников: 5 способов + 13 сервисов — 28 ноября, 2022

Источник: misterrich.ru

Как накопить деньги на квартиру

Согласно данным Росстата, по итогам 2019 года среднемесячная зарплата в России составила 47 867 руб., и больше половины российских семей могли позволить себе тратить деньги только на еду и одежду. Но даже с небольшими доходами можно собрать сумму, которой хватит на первоначальный взнос, а иногда и на целую квартиру. Расскажу, как накопить на квартиру и какую стратегию использую я.

Найдите подходящую мотивацию

Для чего это нужно

Быстро накопить на покупку квартиры сложно — это может занять несколько лет. А когда планируешь на такой длительный срок, нужна сильная мотивация, чтобы продолжать движение к цели. Намного проще прилагать усилия, когда ясно представляешь, ради чего это делаешь.

Как это сделать

Вы должны четко представить, ради чего регулярно отказываете себе в маленьких радостях и урезаете бюджет. Например, устали жить с родителями или надоело менять съемные квартиры. Или планируете завести третьего ребенка и хотите улучшить жилищные условия и обеспечить каждому ребенку личное пространство. Причины могут быть разными, главное — чтобы они мотивировали вас откладывать часть доходов на покупку квартиры.

Поставьте четкую цель

Для чего это нужно

Экономить будет значительно проще, если вы точно знаете, что вам нужно в итоге. Поэтому нужно сформулировать требования к квартире исходя из потребностей и финансовых возможностей.

Как это сделать

Для этого нужно определить основные параметры будущего жилья и провести анализ рынка.

- Размер и планировка. Молодую семью из двух человек, которая проживает вместе с родителями, может устроить и бюджетное малогабаритное жилье. Например, целью будет однокомнатная площадью 33 кв. м на вторичном рынке. А у семьи с тремя детьми и доходом выше среднего цель будет иной — просторная четырехкомнатная квартира с удобной планировкой в новостройке.

- Район жилья. Помимо параметров, нужно учитывать и расположение. Например, квартира может устраивать по площади, планировке и цене, но если каждый день придется проводить по два часа в общественном транспорте, возможно, нужен другой вариант.

- Стоимость — зависит от финансовых возможностей. Одни люди присматривают лофт в новом ЖК бизнес-класса, другие ― однушку в старом доме в спальном районе.

- Горизонт планирования. Нужно определиться со временем покупки жилья, например через 5 лет. Иначе мечта о квартире может так и остаться мечтой — будет соблазн каждый раз обещать «начать в следующем месяце».

- Сколько откладывать в месяц. Определившись с квартирой мечты, можно обозначать финансовую цель. С учетом горизонта планирования станет ясно, сколько денег нужно откладывать каждый месяц и понадобится ли кредит.

Начните вести бюджет

Для чего это нужно

Чтобы точно знать размер и состав своих доходов и расходов, ведите бюджет. Так станет понятно, на что уходят деньги. Возможно, вы придете к выводу, что на некоторые статьи расходов вы тратите слишком много, или окажется, что вы недооцениваете мелкие траты.

Как это сделать

Заведите таблицу, куда будете записывать все доходы и расходы. Разбейте траты на несколько категорий, например:

- продукты питания;

- обязательные расходы (ЖКХ, интернет, детский сад, кредиты);

- расходы на здоровье (покупка лекарств, посещение врачей);

- одежда и обувь;

- развлечения;

- транспорт.

Так вы сможете отследить, на что уходят деньги, и определить, как оптимизировать расходы по каждой категории.

Например, в конце месяца вы увидели, что два-три раза в неделю ходите в кафе напротив офиса и каждый раз тратите там около 400 руб. на кофе и перекус. Итого 1200 руб. в неделю и 4800 — в месяц. А если каждый день брать обед из дома, то за год можно сэкономить 57 600 руб.

Или вы заметили, что пользуетесь такси, даже когда можете доехать на общественном транспорте, и тратите лишние 1500 руб. в месяц. Если отказаться от этой привычки, то за год накопится еще 18 тыс. руб.

Еще один способ сэкономить: введите в ваш бюджет дополнительную статью расходов — «накопления на квартиру» — и откладывайте туда часть дохода. Например, 10 % от зарплаты, подработки и других поступлений. Важно, чтобы это стало привычкой, поэтому сделайте такую статью обязательной и откладывайте деньги при каждом поступлении средств.

Найдите дополнительные источники дохода

Для чего это нужно

Если экономить 10 % бюджета, то привычный образ жизни изменится не сильно. Ужиматься все равно придется: коммуналка, платы за детский сад, сотовую связь и прочие обязательные расходы никуда не исчезнут. Но если квартира нужна, например, через 4 года, и для этого нужно откладывать больше 10 % дохода, то качество жизни может заметно снизиться. В таком случае нужен дополнительный источник доходов.

Как это сделать

Есть несколько способов зарабатывать больше.

- Поговорите о повышении на работе, если знаете, что давно переросли свою должность. Или попробуйте найти работу с более высокой зарплатой. Возможно, в других компаниях вам предложат более подходящие условия.

- Монетизируйте хобби. Например, вы печете вкусные и красивые торты. Заведите аккаунт в соцсетях, чтобы наладить поток заказов.

- Возьмите подработку на фрилансе. Сейчас есть много вариантов удаленной проектной работы, которая не требует оформления в штат и постоянного присутствия в офисе.

Когда появятся дополнительные доходы, откладывайте 10 % и от них ― так увеличится сумма ежемесячных накоплений, и вы быстрее соберете нужную сумму.

Увеличивайте накопления

Для чего это нужно

Еще один способ накопить деньги на квартиру чуть быстрее — инвестирование. Так ваши накопления будут приносить дополнительный доход, и вы быстрее достигнете цели.

Как это сделать

Использовать этот инструмент можно на любом этапе, но лучше накопить более или менее крупную сумму, например 100 тыс. руб., — так доход будет ощутимее. Затем выберите финансовый инструмент. Для сохранения накоплений и получения дохода лучше использовать консервативные виды инвестиций:

- Банковские вклады. В конце ноября 2020 года максимальная ставка по вкладам составляла4,4 %. Это чуть выше инфляции, которая, по прогнозам Центробанка, ожидается в 2021 году на уровне3,5–4%. Серьезно заработать на этом не получится, но так вы обезопасите накопленные деньги от инфляции.

- Облигации. Покупая их на фондовом рынке, вы даете свои деньги в долг государству или компании на определенный срок и получаете за это процент. Хотя на рынке представлено множество ценных бумаг, самые надежные — государственные облигации федерального займа. Их доходность составляет около 6 % годовых.

Поскольку вы не можете позволить себе потерять деньги, которые копите на квартиру, высокорисковые инструменты типа ПАММ-счета и криптовалют рассматривать не стоит.

Как реализовать план на практике

Проверим жизнеспособность предложенного плана на примере.

Допустим, Михаил решил накопить на собственное жилье. Ему двадцать лет, он живет с родителями в Самаре, учится и подрабатывает официантом.

Мотивация — жить без контроля родителей. Михаил считает себя достаточно взрослым, чтобы самостоятельно планировать свою жизнь.

Цель. В качестве первого собственного жилья Михаил видит небольшую однокомнатную квартиру на вторичном рынке. Центр города молодой человек не рассматривает из-за высоких цен, но и дальние окраины его тоже не устраивают. Оптимальный вариант — квартира в спальном районе. Средняя цена такого объекта в Самаре — около 1,5 млн руб.

Накопить на собственное жилье Михаил хочет за 7 лет.

Ведение бюджета. В свободное от учебы время Михаил подрабатывает официантом. Его месячный доход — это зарплата и чаевые. В среднем 30 тыс. руб.

После анализа расходов Михаил видит, что тратит около 10 тыс. руб. в месяц на развлечения: походы в бары с друзьями, кино и такси.

Определение ежемесячной суммы. Михаил решил сократить расходы на развлечения и такси: на встречи с друзьями он будет тратить не больше 5 тыс. руб. в месяц, а поездки на общественном транспорте и пешие прогулки сэкономят еще 1 тыс. руб. Итого 6 тыс. руб. в месяц.

Дополнительный доход. Михаил еще со школы хорошо писал и решил, что на этом можно заработать. Он начал писать статьи на заказ — со временем это стало приносить ему дополнительные 10 тыс. руб. в месяц. Половину он решил откладывать.

Вложение накоплений. В первый год Михаил накопил 75 тыс. руб.: 60 тыс. — с зарплаты официанта и еще 15 тыс. — с написания статей.

На всю сумму он открыл вклад в банке под 4 % годовых на 6 лет. Михаил решил ежемесячно пополнять его на 10 тыс. руб., начисленные проценты добавлять ко вкладу и не снимать накопления. В итоге к концу срока получится такая картина:

Со второго года ежемесячный доход Михаила вырос на 10 тыс. руб. ― его повысили до администратора кафе. Из них 6 тыс. руб. он решил откладывать. Итого еще 72 тыс. за год. Эти деньги Михаил вложил в облигации на 5 лет, ежемесячно инвестируя еще по 6 тыс. руб. Эти инвестиции приносили доход 5 % годовых.

К концу срока на счете Михаила накопилось 500 тыс. руб.

Итого через семь лет у Михаила накопится чуть больше 1,4 млн руб., если Михаил за это время продолжит расти профессионально и его доход будет увеличиваться, сумма может накопиться и раньше. С учетом того, что цены на вторичное жилье в Самаре за аналогичный период в прошлом не выросли, этой суммы должно хватить для покупки квартиры в сегменте, который он рассматривает.

Динамика цен на жилье в России различается в зависимости от региона и населенного пункта, поэтому отслеживайте ситуацию в интересующем вас городе. Информацию о стоимости квадратного метра можно найти на профильных сайтах, например «Росриэлт», «Домофонд», «Циан», или на сайте государственной статистики ЕМИСС.

Что в итоге

Чтобы накопить деньги на собственную квартиру, нужна самодисциплина: придется следить за бюджетом, пересмотреть траты и финансовые привычки, искать способы увеличить доход. Но если составить план, как накопить на жилье, и строго его придерживаться, то за определенный вами срок наберется сумма, которой хватит на покупку собственного жилья.

Источник: www.raiffeisen-media.ru

Как заработать на квартиру за 1 год — проверенные идеи по заработку больших денег или как купить квартиру со средней зарплатой?

Как бы не казалось фантастическим, заработать на квартиру, равным счетом, как и заработать миллион, вполне реально, если подойти к этому вопросу осознано, и с максимальной долей ответственности. При этом вовсе не обязательно сидеть исключительно на хлебе и воде, чтобы приблизить счастливый день, ведь главное — подобрать правильную стратегию, пусть и с незначительной экономией.

О том, какие способы эффективны, и почему нужно не столько меньше тратить, сколько больше зарабатывать — прямо сейчас на страницах моего GQ Blog Monitor.

Оглавление:

- Ипотека или финансовое болото

- Сдать квартиру в аренду

- Содержание пожилых людей с контрактом

- Сезонный бизнес

- Свой бизнес

- Онлайн инвестиции

- Бинарные опционы

- Собственный сайт

- Работа на дому

- Торговля дефицитом

- Инвестиции в криптовалюту

Как заработать на квартиру за год

Собственная недвижимость — это желание многих людей, которые устали арендовать недвижимость, жить с родственниками под одной крышей или тех, которые хотят немного увеличить количество комнат для себя и детей. Вполне логично, что многих волнует вопрос — как заработать деньги на квартиру, особенно, когда особо ярких перспектив не видишь ни в работе, ни в дополнительном заработке. Прежде всего, необходимо составить детальный план, который подскажет вам, откуда можно забрать лишнее, чтобы пополнить копилку на заветные квадратные метры.

Покупка квартиры — это выгодное вложение, которое требует времени и усилий. Если вы будете думать, что вопрос решается за год-два, будет сложно преодолеть психологический барьер того, что вы не успеваете по времени.

Сегодня имеется множество способов, как заработать на жилплощадь, при этом они реальные и стратегически обоснованные. Все, что нужно — желание, стремление, а также холодный математический расчет.

Ипотека или финансовое болото

Несмотря на финансовый кризис, количество тех, кто отдает предпочтение ипотеке, незаметно сокращается, но при этом остается на достаточно стабильном уровне. Разумеется, что основными плюсами такого банковского кредита от государственного или коммерческого учреждения остается:

- Необходимо скопить только стартовый капитал (в среднем, от 33% от рыночной стоимости);

- Плата растягивается на несколько лет, что не так сильно бьет по семейному бюджету.

Вместе с этим, можно определить и существенные недостатки, среди которых — необходима финансовая стабильность на долгое время, а кроме этого вариант не подходит людям с антикредитной психологией, тем, кто вообще не привык никогда брать деньги в долг и не комфортно себя чувствует. Если верить исследованиям, более 60 россиян рассматривают ипотеку как единственную возможность получить свою недвижимость. Поскольку солидная часть дохода тратится на аренду, можно постепенно выплачивать уже свои квадратные метры.

Сдать квартиру в аренду

Если вам повезло и у вас есть квартира, а кроме этого вы живете в другой, или вовсе путешествуете по миру без оседлого способа жизни, одну можно смело сдавать в аренду. Во-первых, это стабильный пассивный доход, во-вторых, в квартире кто-то живет, что немало важно для поддержания в ней нормального состояния.

Есть способ цикличного кредита для людей со свободным капиталом. Квартира покупается в ипотеку и сразу сдается, полученная арендная плата погашает проценты и тело кредита, таким образом, арендаторы «гасят» ваш долг.

Изучая, как заработать на квартиру за год идеи, можно увидеть разные предложения, а особой популярностью пользуются услуги сиделок напрямую или через оформленное агентство. Многие одинокие люди готовы подписать контракт с человеком, который обеспечит им нужный уход и спокойную старость, а после их кончины недвижимость перейдет в руки того, кто досматривал.

Насколько бы циничными не были способы нечестного ухода за пожилыми людьми, вариант во многом эффективен и помогает человеку получить жилую площадь со временем. А когда наступит это самое время — не известно.

В нулевых годах наблюдался бум на организацию таких фирм в Москве, которые обеспечивали работой профессиональных сиделок, а учредители накапливали капитал.

Сезонный бизнес

Подобный способ заработать изначально требует вложить рубли, чтобы увеличить свой оборот. Среди наиболее популярных вариантов сезонного бизнеса могу выделить:

- Аренда недвижимости в курортных городах;

- Сбор и реализация фруктов, овощей, ягод;

- Открытие и работа аттракционов, развлекательных площадок.

Если вы выбираете этот способ, как основной, или даже дополнительный, то рекомендую выбирать несколько вариантов, которые актуальны в разные сезоны, чтобы обеспечить постоянный приток денежных средств.

Свой бизнес

Солидарна с теми людьми, которые утверждают, что работать «на дядю» сложно и от этого устаешь быстрее, чем видеть, как растет твое финансовое детище. При этом каждому советую, перед тем, как открыть свое дело, оценить риски и полностью не вычеркивать вариант провала. Плюс способа в том, что вы сами координирует суммы накоплений и тогда, когда можете пополнить «квартирную копилку». Минус: прибыль от своего дела не всегда стабильная, поэтому стоить быть готовым к ситуации «то густо, то пусто».

Онлайн инвестиции

Подобный способ требует от вас только стартового капитала и грамотного подхода в оценке того, куда и что можно вложить. Первый уже проведенный и далее серия вебинаров для инвесторов помогают читателям моего блога выбрать наиболее эффективную стратегию и все же сделать правильный выбор того или иного хайп-проекта.

Здесь главное и долю риска учитывать, и финансовую интуицию включать, и помнить о правиле диверсификации, чтобы приблизить тот момент, когда можно заработать на недвижимость.

Бинарные опционы

Торговля бинарными опционами может проводиться самостоятельно, а можно использовать доверительное поручительство. Рынок Форекс заметно увеличивается в количестве инвесторов, что говорит о развитии направления. По сути, можно этот способ комбинировать еще со столь популярным направлением — трейдинг криптовалют, который имеет похожие математические стратегии, направленные на увеличение прибыли. Чтобы заработать квадратные метры и мечта стала ближе стоит регулярно заниматься торговлей, уметь вовремя останавливаться и определить для себя граничные суммы, которые никогда не отдаются в оборот.

Собственный сайт

Сегодня открыть свою персональную платформу можно для абсолютно разных целей: хоть торговли товарами или услугами, хоть для работы посредниками на разных этапах. Фактически, способ, который позволяет нам заработать деньги в интернете, в том числе напрямую или через определенную маржу. Всегда сложно начинать, поскольку нужно изучить рынок и понять, в чем именно вы можете быть уникальными, оригинальными и конкурентоспособными и что поможет вам заработать капитал для сделки по недвижимости.

Работа на дому

Говоря об этом способе заработка на квартиру, я бы выделила ряд положительных моментов:

- Не тратите время и деньги, чтобы добраться в офис;

- Можете самостоятельно координировать свое время, выбирать более привлекательные проекты;

- Находитесь в психологически комфортной зоне, и знаете, что только от вас и ваших умений зависит потенциальный доход, который можно вложить в покупку жилплощади.

Торговля дефицитом

Этот способ был особенно актуальный 30-25 лет назад, когда и джинсы, и жевательные резинки считались огромным дефицитом. Время шло и менялось, и сегодня найти такой товар не сложно, но есть другие, которые остаются дефицитом. Среди наиболее популярных вариантов я бы выделила антиквариат, коллекции, экзотические вещи, авторские детали для интерьера. Правило заработка простое — нашел выгодно — купил выгодно — более выгодно продал — заработал хотя бы на первый взнос.

Инвестиции в криптовалюту

Этот способ наиболее подходящий для тех, кто пока что не знает, как быстро заработать на квартиру с нуля. По сути, вам не надо ждать наследства, вкалывать 24 часа в сутки, а главное сосредоточить свои силы, и выбрать удачный вариант торговли: крипта — крипта или крипта — фиат.

С учетом того, что многие биржи предлагают лояльные условия, а сама технология трейдинга может также основываться на использовании специального программного софта, перспективы достаточно солидные и привлекательные.

Для того чтобы минимизировать риски, возьмите за правило — с каждой успешно завершенной сделки по продаже или покупки монеты откладывать определенный процент в фонд. Таким образом, вы эти деньги не пустите в оборот, и постепенно без лишнего финансового напряга накопите на квартиру. Я рекомендую откладывать от 30 до 50% в зависимости от привычного уровня ваших ежедневных трат.

Как заработать на квартиру в Москве

Этот вопрос волнует не только самих москвичей, но и тех, кто приезжает покорять столицу и буквально всю жизнь работает, чтобы купить себе хоть какие-то квадратные метры. Хотелось бы уточнить, что квартира, даже в Москве, может стать вашей, если при этом вы используете эффективно методы и стратегии, умеете накапливать средства и расставлять финансовые приоритеты. Среди наиболее основных способов, которые позволяют заработать на недвижимость, выделю:

- Досмотреть человека за жилье (судя по количеству объявлений в сети, эта сфера настолько конкурентно сложная, что в нее попасть практически нереально);

- Экономить на аренде жилье (например, работать няней и жить у работодателей);

- Изначально вложиться в новострой, и пока дом не будет сдан, жить в другом более дешевом городе и выплачивать постепенно всю сумму.

Разумеется, что это не все честные способы. Для тех, у кого нет своей недвижимости в столице, львиную долю съедает именно арендная плата за жилье, а также транспортные расходы, поэтому каждый старается экономить на том, чем может.

Как сэкономить на покупке квартиры

Для тех, кто решил не просто развивать себя, а стремиться к определенным финансовым вершинам, важно понимать, что необходимо не только много зарабатывать, но и рационально использовать ресурсы. Предлагаю вам несколько полезных рекомендаций, которые позволяет немного сэкономить бюджет на покупку недвижимости:

- Несмотря на то, что риэлтерский рынок буквально стал паутиной, можно постараться приобрести квартиру непосредственно от собственника, сэкономив деньги на услуги агентства;

- В разных городах — разная ценовая тенденция. Как правило, в мегаполисах вторичное жилье неподъемное, а новострой более лояльный;

- Не отдавайте предпочтения самым дешевым вариантам со стоимостью, цена ниже средней на рынке — почему-то же она такая?

Как заработать на квартиру со средней зарплатой

Вместе с тем, что надо научиться экономить деньги, важно не переставать мечтать. Я убеждена в том, что, визуализируя или проговаривая свои желания, мы отправляем во Вселенную важный посыл, который помогает приблизить цель. Средняя зарплата — это не порок, но если у вас перспективное мышление и огромное желание, можно постараться сделать квадратные метры максимально близкими.

Начинаем с анализа своих трат и прибыли. Для этого на протяжении месяца рекомендую записывать все расходы, вплоть до мороженного, чтобы посмотреть, на какую категорию товаров или услуг вы тратите больше всего. Такой мониторинг поможет понять, где можно «ужаться». Используйте табличную схему, она хорошо иллюстрирует результаты.

Во-вторых, ищем дополнительные источники прибыли, ведь озеро всегда быстрее становится полноводным, если в него текут сразу несколько ручейков. В-третьих, устанавливаем минимальную обязательную сумму, которую мы готовы ежемесячно откладывать для покупки квартиры. Как правило, если в семье даже 2 работающих человека, и ежемесячно вы можете отложить от 5 до 10 тыс. рублей гипотетическая квартира «рисуется» только через 20 лет. Но при успешном раскладе, можно хотя бы накопить на стартовый вклад в ипотеку, и выплачивать уже свой угол, не тратя деньги на аренду недвижимости.

Будьте готовы к тому, что экономить придется и иногда отказать себе в очередном отпуске может приблизить вас на пару месяцев к желанным квадратным метрам.

Советы, которые помогут накопить на квартиру быстрее

Один из наиболее острых и часто встречаемых вопросов: как заработать на квартиру не имея квартиры и хорошего заработка порой просто доводит до ситуации, что опускаются руки, но при правильной и грамотной стратегии можно получить свою квартиру, а если подключить сюда и удачу, то все возможно. Хочу предложить вам несколько полезных советов, которыми я пользуюсь, и вам рекомендую:

- Старайтесь больше зарабатывать — вполне логичное желание человека иметь больше, чем есть на сейчас.

- Экономия важна, но не на фанатичном уровне. Если вы полностью перекроете себе возможность покупать вкусную еду, баловать себя какими-то приятными мелочами, пусть и не регулярно, можно захандрить.

- Лучше точно и надежно, пусть и дороже, чем дешевле и благодаря «серой схеме». Именно поэтому избегайте сомнительных вариантов, всегда детально проверяйте документы и адекватно оценивайте условия и стоимость сделки.

- Умейте расставлять приоритеты: не всегда 120-ая пара джинс нужна в гардеробе, а лишние 3 тысячи рублей приблизят к заветным ключам на день-два, а то и вовсе на неделю.

- Берегите себя: работать много надо, но не на износ, иначе все сбережения вы потратите не на покупку квартиры, а на лечение и восстановление.

- Верьте в то, что этот день наступит и максимально быстро. Живите этой мыслью и просыпайтесь с ней каждый день.

- Ищите альтернативные пути получения дохода.

- Наперед рассчитайте наиболее выгодное предложение в сегменте ипотеки.

- Узнайте, можете ли претендовать на льготный кредит для квартиры от государства и что для этого надо.

- Составьте список доходов и расходов, уберите все, что лишнее, но оставьте что-то для радости.

Говоря об основных источниках получения денег для приобретения квадратных метров, можно выделить такие:

- Основной доход;

- Пассивный доход от инвестиций, депозитов, акций;

- Подработка;

- Помощь от близких и родственников;

- Возможность взять беспроцентный кредит у знакомых или же воспользоваться такой услугой, которая открыта для работников той или иной компании;

- Выиграть в лотерею.

Заработать на свою недвижимость можно, но стоит изначально настроить себя на то, что это продолжительный процесс и необходимо слишком много времени, а порой и эмоциональных ресурсов, чтобы квартира все же обрела своего собственника в вашем лице. Могу сказать, что работая в нескольких направлениях, можно минимизировать потраченное время на скопление нужной суммы, используя для этого экономный принцип жизни, занимаясь арбитражом криптовалют, продавая раритет или даже сдавая уже купленную недвижимость в аренду. Традиционно желаю вам, чтобы квартира, о который вы так грезите, стала реальностью уже в скором времени, и чтобы вы могли постоянно расширять и по количеству, и по площади свой парк недвижимости.

Источник: www.gq-blog.com

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

03.09.20 39304 3 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

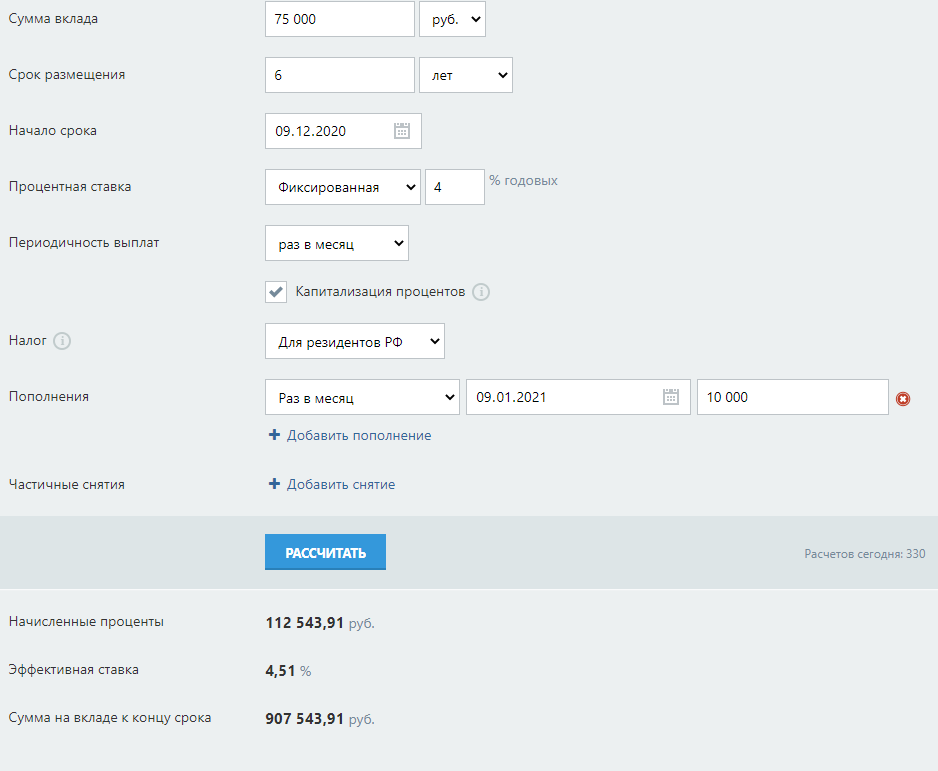

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

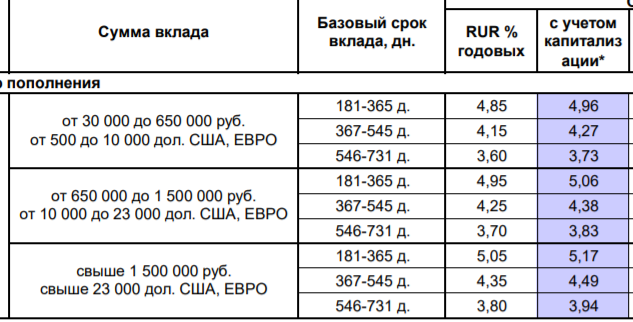

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

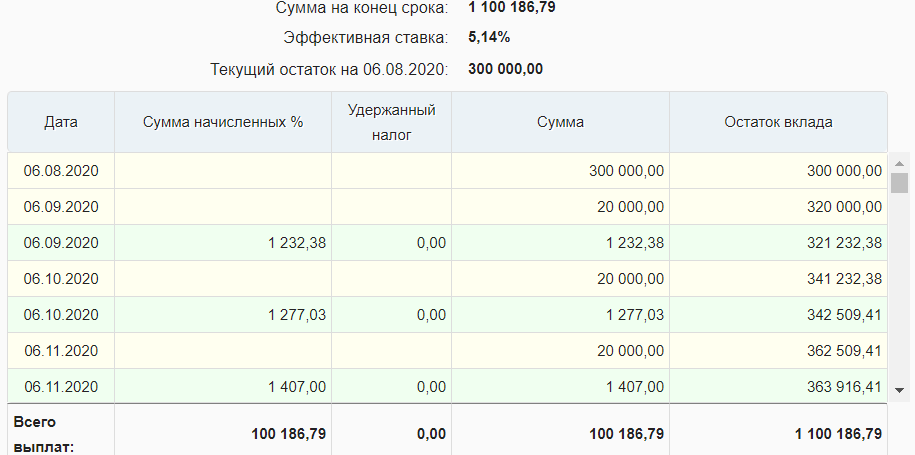

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

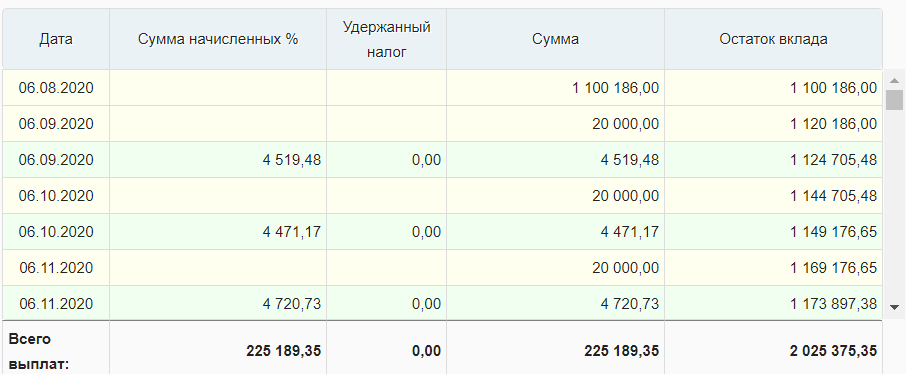

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

- КонсультантПлюс: ГК РФ 33

- Восточный Банк: Сберкнижка

Источник: brobank.ru