Как заработать на кредитке

Для продвинутых: как зарабатывать и экономить на сочетании кредитки и дебетовки

Если у вас есть карта Tinkoff Black, значит, вы уже оценили ее преимущества: кэшбэк рублями до 30% и процент на остаток на счете. Теперь расскажем про продвинутый уровень — как сочетать дебетовую карту и кредитку Тинькофф Платинум, чтобы больше зарабатывать и экономить.

Так, при бюджете 60—120 тысяч рублей в месяц на сочетании карт можно заработать 3—5 тысяч рублей и от 7 тысяч бонусов в год.

Главный принцип — расплачиваться кредиткой всегда

В это время ваши собственные деньги остаются на дебетовой карте и зарабатывают процент на остаток.

А теперь покажем, как сочетать две карты в разных ситуациях:

Зарабатывать больше процентов на остаток на дебетовке

Чем больше денег лежит на дебетовой карте в течение месяца, тем больше можно заработать процентов на остаток. Кредитка — как раз способ задержать свои деньги на счете дольше, ведь вы будете тратить деньги банка.

Заработок без вложений: простой способ заработать на кредитной карте

Чтобы так делать, нужно выполнять два правила:

- Не тратить с кредитки больше, чем есть на дебетовке. Это нужно, чтобы вы могли вернуть долг полностью в любой момент. Грубо говоря, если на дебетовке лежит 80 000 ₽, то и по кредитке лучше потратить за месяц не больше этой суммы. На случай непредвиденных трат стоит держать финансовую «подушку безопасности» или оформить рассрочку в приложении — об этом расскажем дальше в статье.

- Возвращать задолженность по кредитке до окончания беспроцентного периода, чтобы не начислялись проценты. По Тинькофф Платинум максимальный беспроцентный период — 55 дней начиная с даты выписки по кредитке. Вам не придется его считать самостоятельно — дата окончания указана в приложении Тинькофф на экране карты.

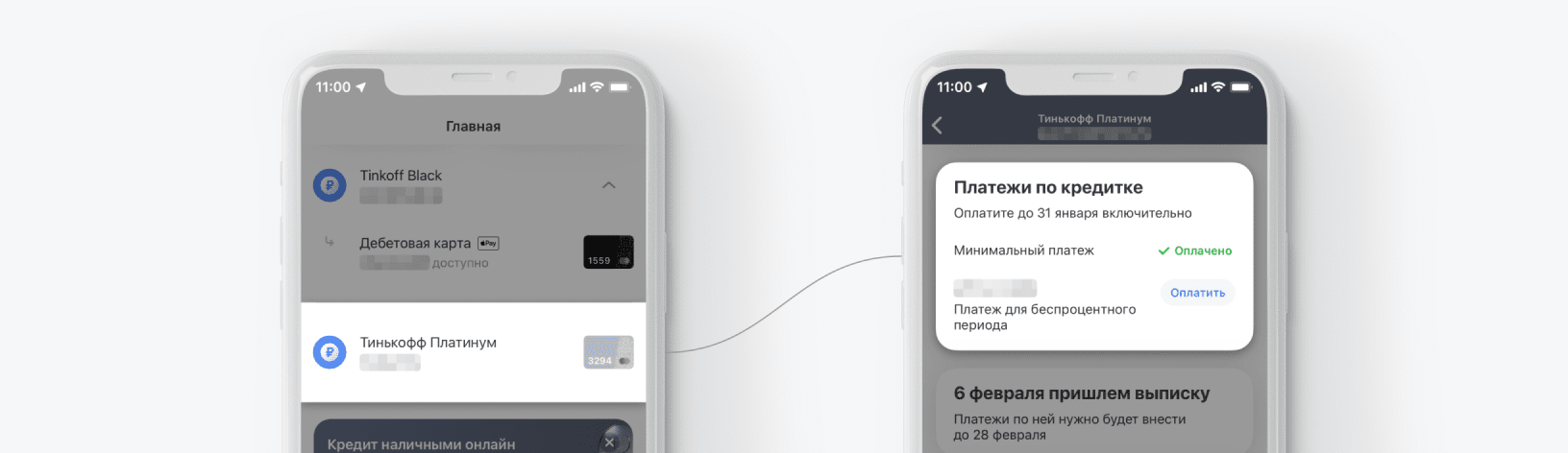

Посмотреть окончание беспроцентного периода можно в приложении Тинькофф: «Главная» → кредитная карта → «Платежи по кредитке» — дата указана в строчке «Оплатите до ХХ включительно»

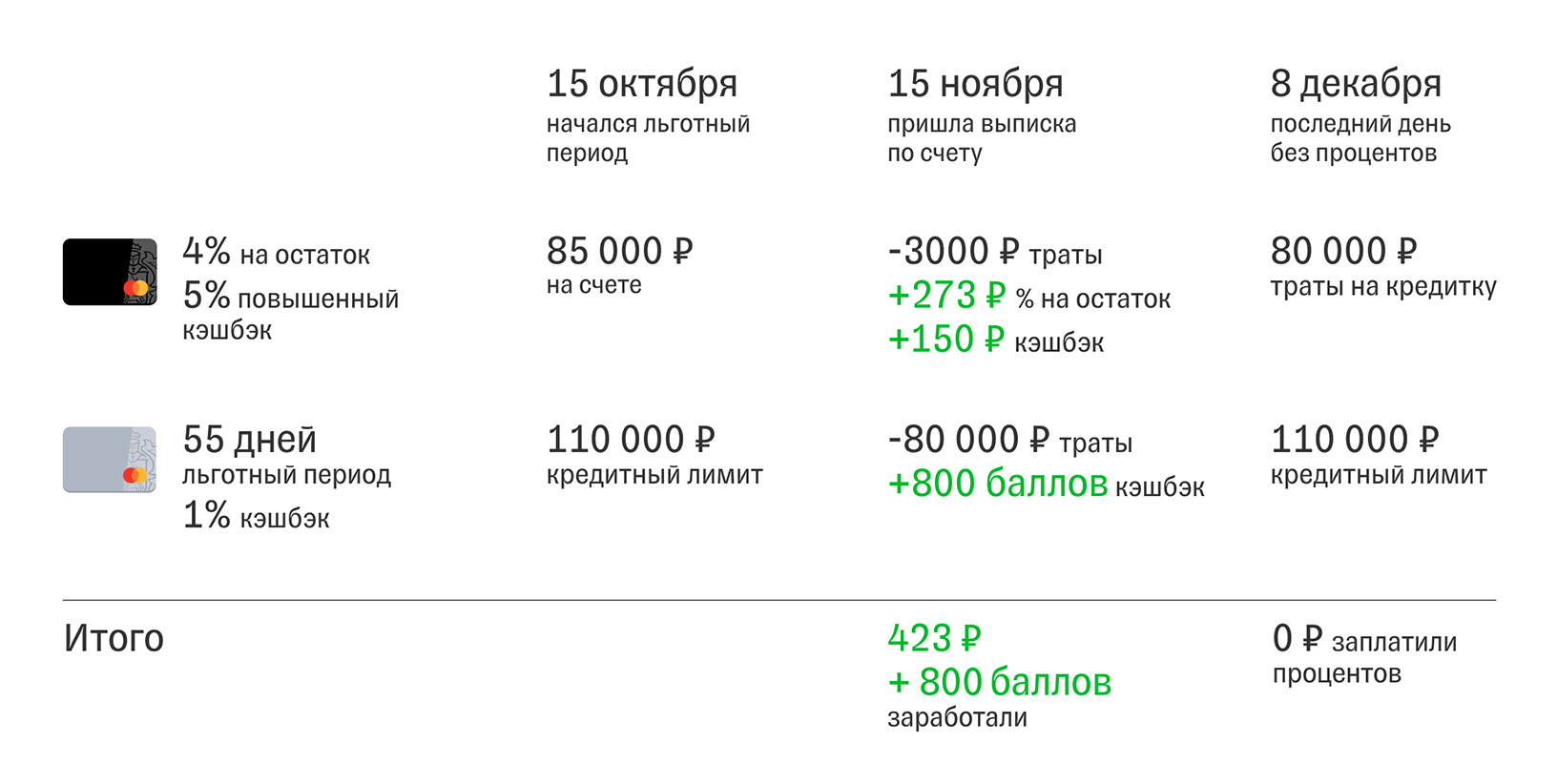

Теперь расскажем план действий для одного месяца, чтобы зарабатывать на кредитке и дебетовке:

- Вы получили зарплату и положили ее на счет Tinkoff Black.

- В течение месяца потратьте 3000 ₽ со счета Tinkoff Black. Это нужно, чтобы начислялся процент на остаток. Больше этой картой для покупок не пользуйтесь.

- Дальше платите кредиткой за все покупки. Но не снимайте наличные и не переводите с кредитки больше 50 000 ₽ за расчетный период — на эти операции не действует беспроцентный период, банк сразу начисляет комиссию и проценты.

- Погасите долг по кредитке до окончания беспроцентного периода. Дату и сумму задолженности вы узнаете из выписки по счету, которую банк присылает раз в месяц. Чтобы погасить задолженность, просто переведите деньги со счета дебетовой карты на кредитку. Платить проценты не придется, так как вы гасите долг в беспроцентный период.

Что в итоге: пока вы тратите деньги с кредитки, ваши деньги лежат на дебетовой карте и приносят доход — 3% годовых на остаток, а если у вас подписка Tinkoff Pro — 6%.

Схема заработка на кредитных картах — Как заработать на кредитках

Даты выписки по кредитке и по дебетовке не всегда совпадают, если вам удобнее получать обе выписки в один день — напишите в чат поддержки, мы поменяем дату.

При стандартном для крупного города бюджете 60—120 тысяч рублей в месяц за год на сочетании кредитки и дебетовки дополнительно можно заработать 3—5 тысяч рублей только на процентах на остаток.

Выбирать более выгодный кэшбэк

Как и с Tinkoff Black, на покупки с Тинькофф Платинум каждый месяц начисляется кэшбэк. По дебетовой карте он будет приходить сразу в рублях, а по кредитной — в бонусных баллах. Кэшбэком по кредитке компенсируете ужин в ресторане, доставку еды, билеты на поезд, а еще оплату коммуналки, мобильной связи или интернета. Или баллы можно потратить на топливо, билеты в театр или кино, книги и другие сервисы в разделе «Город» приложения Тинькофф. При компенсации спишутся бонусы, а потраченная сумма в рублях вернется на счет кредитки.

Для примера мы взяли один месяц и две карты — Tinkoff Black и Тинькофф Платинум:

Чтобы получать больше кэшбэка, учитывайте особенности каждой карты. Например, повышенные категории с кэшбэком до 15% — фишка Tinkoff Black, которой нет у других карт. Раз в месяц вы устанавливаете категории, по которым будете получать кэшбэк. Есть два варианта — все четыре кэшбэка повышенные или 1% на все покупки и три повышенные категории.

Например, среди категорий повышенного кэшбэка по карте Tinkoff Black у вас в этом месяце — такси. Тогда, чтобы получить кэшбэк 5% вместо 1% по кредитке, лучше оплатить поездку в такси дебетовкой.

По Тинькофф Платинум за все покупки начисляем 1% баллами. В этом случае можно сочетать две карты так: все четыре категории для Tinkoff Black выбирать с повышенным кэшбэком, а остальные покупки оплачивать кредиткой. Так, вы будете получать кэшбэк за любые покупки и дополнительно сможете задержать деньги на счете дебетовой карты, чтобы получить проценты на остаток на большую сумму, как в нашем первом примере.

Как выбрать наиболее выгодный кэшбэк:

Tinkoff Black

Тинькофф Платинум

По спецпредложению

30% рублями

30% баллами

Выгоднее оплатить кредиткой, чтобы деньги на дебетовке зарабатывали проценты

Билеты в кино, театр, на концерт или спорт, оплаченные в приложении Тинькофф

Бронирование столиков в ресторане через Тинькофф

Категории повышенного кэшбэка

до 15% рублями

По кредитке нет повышенного кэшбэка, поэтому выбирайте четыре категории покупок и оплачивайте их дебетовкой

Все остальные покупки

1% рублями — устанавливается раз в месяц по желанию

1% баллами по умолчанию

Размер кэшбэка не отличается, поэтому обычные покупки выгоднее оплачивать кредиткой

Перевести крупные траты в статус рассрочки

Если есть кредитная и дебетовая карта, то практически любую покупку можно сделать рассрочкой. Ограничений по магазинам нет: рассрочка подключается уже после оплаты и не нужно договариваться с продавцом и оформлять договор. Длительность вы выбираете сами — до 12 месяцев. Рассрочка беспроцентная, но есть разовая комиссия за подключение, которая зависит от срока и стоимости покупки. Преобразовать в рассрочку можно покупку от 1000 ₽, главное, чтобы она прошла в текущем расчетном периоде.

Выгоднее переводить в рассрочку крупные покупки, чтобы:

- уменьшить разовую нагрузку на бюджет в случае непредвиденных трат и разделить платеж на равные части;

- задержать деньги на дебетовой карте для процентов на остаток;

- получить повышенный кэшбэк до 15% по дебетовке вместо стандартного 1% по кредитке — самый выгодный вариант.

Чтобы оформить рассрочку, план действий такой:

- Оплатите покупку дебетовкой. Кэшбэк придет как обычно — в дату выписки. Если покупка была в категории повышенного кэшбэка, начислим больше.

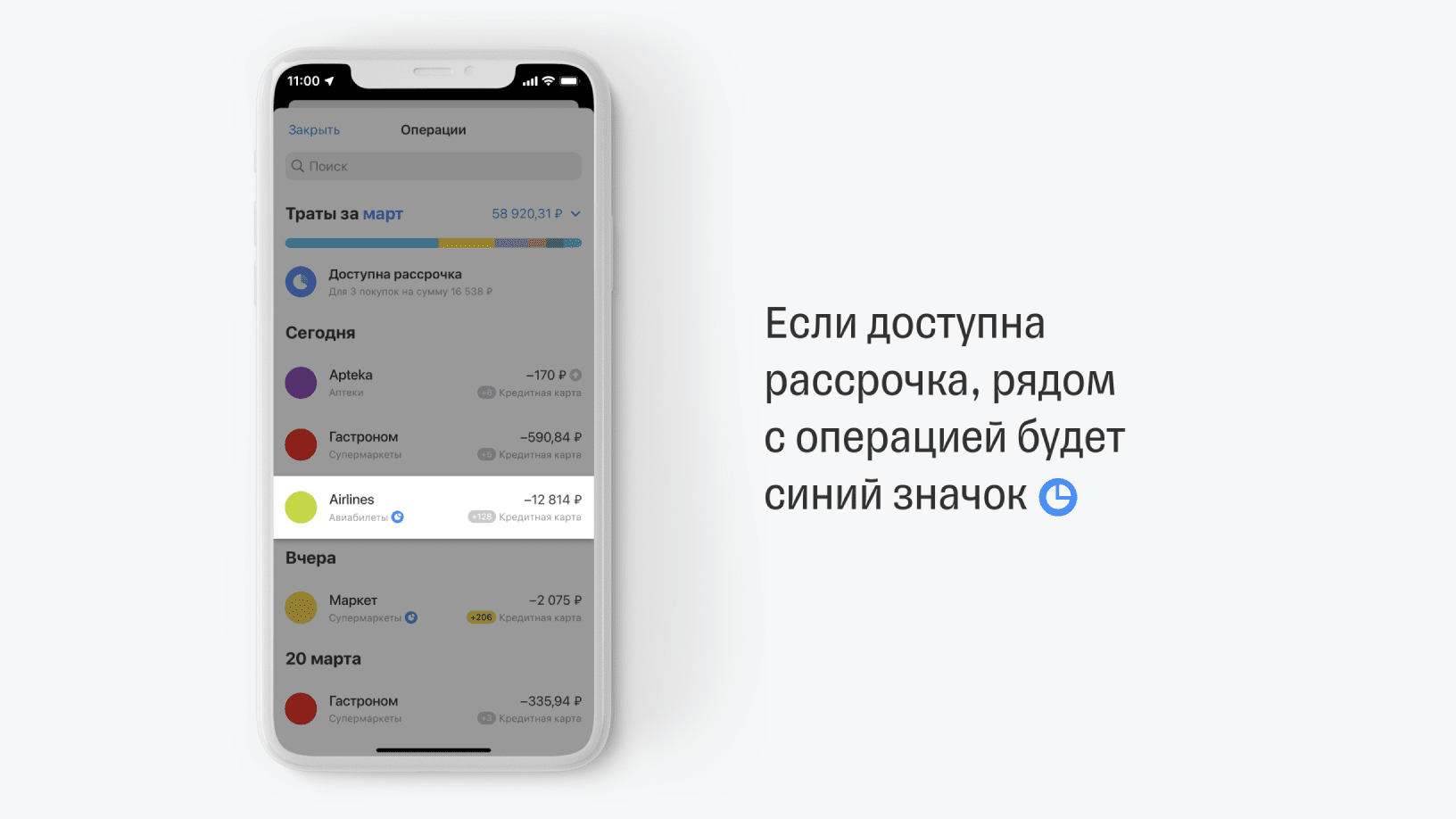

- Переведите покупку в рассрочку на Тинькофф Платинум. В приложении Тинькофф найдите операцию среди покупок или в списке «Доступна рассрочка» — напротив будет синий значок. Выберите наиболее удобный для вас срок и ежемесячный платеж.

- Потраченные деньги вернутся на счет дебетовки и одновременно спишутся с кредитки, включая комиссию за подключение. Если за покупку по дебетовке получили повышенный кэшбэк, он тоже сохранится.

- Выплачивайте рассрочку равными платежами. Вносить платежи нужно будет в течение нескольких месяцев на счет кредитки. В это время ваши собственные деньги будут сохранены на дебетовой карте, на них будет начисляться процент на остаток.

Допустим, вы покупаете мебель за 60 000 ₽, а по дебетовке у вас как раз повышенный кэшбэк в категории «Дом, ремонт» — 5%. Значит, по карте Tinkoff Black кэшбэк — 3000 ₽, а по Тинькофф Платинум — только 600 баллов, то есть 1%. Чтобы получить в 5 раз больше кэшбэка, можно сначала оплатить покупку Tinkoff Black, а потом перевести ее на кредитку Тинькофф Платинум как рассрочку.

Например, вы выбрали рассрочку на 4 месяца с ежемесячным платежом 15 000 ₽.На дебетовую карту вернется 60 000 ₽. С кредитной карты спишется 60 000 ₽ + около 2400 ₽ комиссии за подключение. Пока будете платить рассрочку, деньги на дебетовке будут зарабатывать процент на остаток. За четыре месяца — около 500 ₽. Итого заработаете 3500 ₽ против 600 баллов.

Погасить кредит в другом банке и не платить проценты

Если у вас открыт кредит или кредитная карта в другом банке, которые вы погашаете с вашей карты Tinkoff Black, то и здесь вам пригодится кредитка Тинькофф Платинум. С ее помощью можно перевести деньги в другой банк, чтобы закрыть кредиты и до 120 дней не платить проценты на сумму погашения. Услуга называется «Перевод баланса». Она подключается бесплатно.

Особенно выгодно воспользоваться услугой, если на кредитке в другом банке заканчивается льготный период и есть риск не успеть погасить задолженность. Вы можете закрыть этот долг услугой «Перевод баланса», и у вас будет еще 120 дней, чтобы вернуть всю сумму без процентов. При этом вы можете выбрать, как погасить долг: всю сумму сразу или вносить на карту понемногу, но регулярно.

Перевод баланса можно сделать только на сумму кредитного лимита, доступного по вашей карте Тинькофф Платинум. То есть если ваш доступный лимит — 100 000 ₽, то перевести вы сможете только эту сумму.

План действий при «Переводе баланса»:

- Напишите в чат приложения Тинькофф и скажите, что вы хотите подключить «Перевод баланса». Понадобятся реквизиты счета или кредитной карты в другом банке и сумма задолженности. Важно, чтобы кредит в другом банке был оформлен на вас — закрыть так кредит родственников или друзей не получится.

- Сотрудник перечислит деньги в другой банк, сумма спишется с Тинькофф Платинум. Самому так перевести деньги на кредитку или по кредиту в другой банк нельзя. Операция от вашего имени пройдет как обычный перевод, и за нее могут сразу начислить комиссию и проценты. Поэтому «Перевод баланса» может сделать только сотрудник Тинькофф.

- Возвращайте деньги на Тинькофф Платинум как вам удобно. Проценты начисляться не будут — будет только минимальный платеж, который нужно вносить раз в месяц.

Теперь можно и о других качествах Тинькофф Платинум

Кредитный лимит до 700 000 ₽ — для каждого клиента он определяется индивидуально и зависит от данных, указанных в заявке.

Кэшбэк бонусами за любые покупки по кредитке — накопленные баллы можно потратить на ужин в ресторане, доставку еды, билеты на поезд, коммунальные услуги, мобильную связь, интернет или покупки через раздел «Город» в приложении Тинькофф: топливо, билеты в театр, кино и другие.

Бесплатные переводы — до 50 000 ₽ за расчетный период. Чтобы переводить с кредитки без комиссии и процентов, отправляйте деньги через личный кабинет или приложение Тинькофф и возвращайте их на кредитку до конца беспроцентного периода.

Беспроцентный период до 55 дней — действует на все покупки по карте и на переводы в рамках льготного лимита.

Бесплатный выпуск и доставка — в крупные города привезем карту домой или в офис на следующий день после одобрения заявки. Время доставки согласуем с вами, чтобы не приходилось долго ждать представителя банка. От вас понадобится только паспорт.

Источник: www.tinkoff.ru

Деньги из воздуха — получение прибыли с кредитных карт | Миф или реальность?

Сколько можно заработать на инвестициях и прочих классических вложениях денег? Вклады и облигации дают в среднем однозначную доходность (менее 10% годовых). Ценные бумаги в лице акций, ETF или ПИФ (снова на акции) могут принести побольше. 15-20% и выше. Но всегда есть риски не заработать прибыль.

И легко уйти в минус.

А как вам вариант получить годовую прибыль на вложенный капитал в несколько сотен процентов. Без всякого риска.

Думаете это различные хайпы и пирамиды? Нет. Речь пойдет о обычной кредитной карте. На которой и будем зарабатывать деньги.

Интересно? Тогда поехали!

Кредитная карта Альфа банка — 100 дней без процентов

Пластик от Альфы платный. Годовое обслуживание обойдется в 590 рублей (для зарплатных клиентов) и 1190 для обычных.

Взамен мы получаем следующие плюшки:

Снятие денег без комиссии. До 50 тысячи в месяц. Именно наличных.

Все банки, предлагающие кредитные карты, запрещают обналичивать кредитные деньги, вводя заграждения в виде конских штрафов. И вылета из беспроцентного периода. То есть, после снятие денег, вы сразу платите процент за обналичку. И с первого дня начинается начисление процентов за пользование заемными деньгами. В несколько десятков процентов годовых.

«100 дней без процентов» — наверное единственная карта (из известных мне предложений банков), которая без проблем разрешает снимать деньги бесплатно. И без вылета из льготного грейс-периода.

Длинный беспроцентный период. Как понятно из названия — это 100 дней. И каждый месяц можно получать по 50 000 рублей на свои нужды.

Главное успеть погасить всю задолженность до окончания льготного периода. И вы не заплатите банку ни копейки сверху.

У нас есть возможность получать по 50 тысяч в месяц и пользоваться деньгами бесплатно в течение более 3 месяцев.

После полного закрытия кредита, на следующий день можно снова начать получать бесплатные деньги.

Ок. Это понятно. А где же заработок?

Спокойно. Идем дальше.

Связка: кредитка + вклад или доходная карта

У нас есть халявные кредитные деньги, одолженные нам банком на определенный срок.

Их можно разместить в месте, где нам за это заплатят.

В первую очередь на ум приходят банковские вклады. В первый месяц получения первых 50 тысяч, открываем 3-месячный депозит. На второй месяц — 2-х месячный. В последний период — 1 месячный.

Цель: истечение сроков вкладов к окончанию льготной 100 дневки по кредитной карте. Снимаем деньги. Гасим задолженность по кредиту. Полученный процент от банковских вкладов кладем себе в карман. Есть профит.

Главная проблема депозитов — низкая процентная ставка на коротких сроках. Поэтому можно использовать второй вариант — доходные карты. С начисление процентов на остаток.

В приоритете, лучше отдать предпочтение дебетовым картам, у которых идет ежедневное начисление процентов.

Многие банки рассчитывают процент, исходя из минимальной суммы на остаток в течение месяца. То есть, если вы положили на карту 100 000 тысяч в середине месяца, то вы ничего не получите. На начало месяца этих денег на карте не было. И значит вам не будет идти доход.

Аналогично и со снятием. Лежали деньги на карте. До окончания месяца вы решили снять их. Допустим 30 числа. И вот сюрприз.

Минимальный остаток в течение месяца будет ноль (на 30 число) и вы снова в пролете.

Карты с ежедневным начислением процентов, будут в разы выгоднее. Неважно сколько времени вы продержите свои деньги на карте. Месяц, полмесяца, неделю. Да хоть один день. Вам все равно что-то капнет, пропорционально времени и сумме нахождения денег на доходной карте.

Снимаем деньги с кредитки и размещаем на доходной карте с ежедневным начислением процентов.

Сколько можно заработать

И теперь самое интересное. Какой доход можно получить использую связку: кредитная и доходная карта?

Для примера возьмем Халву от Совкомбанка (подробный обзор и скрытые моменты описаны в этой статье). С бесплатным обслуживанием. Пластик начисляет 7,5% годовых. Начисление процентов ежедневное. Выплаты в начале следующего месяца.

Если у вас нет карты, можете заказать на официальном сайте по ссылке с бесплатной доставкой.

Если посчитать быстро (на пальцах):

- В первый месяц на руках будет 50 тысяч рублей. Доход составит 312,5 рубля.

- Во второй месяц имеем 100 000. Доход в 2 раза больше — 625 рублей.

- За третий месяц со 150 тысяч зарабатываем 937,5 рубля.

Итого получаем из воздуха 1 875 рублей за 3 месяца. Или 7 500 в год.

Наши затраты — 1190 рублей за годовое обслуживание кредитной карты.

Заработали 7500. Чистая прибыль — 6 310.

Плата за обслуживание отобьется уже на второй месяц использования. А дальше пойдет уже чистая прибыль.

Связка кредитная + доходная карты позволяет заработать 6 310 рублей чистой прибыли. Доходность первоначальных вложений (590 за обслуживание кредитного пластика) составляет 530% годовых!

На самом деле доходность будет немного меньше.

Хотя у карты и есть 100 дневный беспроцентный период, банк требует вносить минимальные ежемесячные платежи. 5% от суммы долга, но не менее 300 рублей.

В нашем случае нужно будет отдать 2500 (за первый месяц), 5000 и 7500 рублей в течение льготного периода.

Это примерно снизит расчетную годовую доходность на 5,5%. Или 410 рублей.

Итого удастся заработать — 7 090. Чистый профит — 5 900 рублей или около 500% годовой прибыли. Все равно неплохо.

Еще небольшая ложка дегтя к снижению доходности.

Деньги не будут постоянно лежать на доходной карте. Периодически нужно будет их снимать для погашения задолженности по кредитке. За год это снизить доходность еще процента на 2,5%. Или рублей на 200.

Что мы имеем в итоге?

Платим 1 190 рублей за карту. Получаем на процентах 6 890. Чистая прибыль 5 700 рублей или 480% годовой доходности.

Возможные риски и нюансы использования

Кредитный лимит. По кредитной карте от Альфы доступен лимит в 1 миллион рублей. Максимум. Но могут дать куда меньше. Зависит от заемщика.

Его доходов. И степени доверия к нему банка.

Можно получить весьма скромный лимит на пользование кредитными деньгами. В нашем случае менее выгодным будет сумма ниже 150 тысяч.

Снимать денег можно будет меньше. И это снизит общую доходность от использования кредитного пластика.

Но даже если так, со временем банки увеличивают лимиты своим клиентам. Используем карту. Вносим вовремя платежи. Вообщем, доказываем банку свою кредитоспособность. И дисциплинированность.

И через несколько месяцев банк увеличивает кредитную линию добросовестному клиенту.

Бесплатный сыр. Банк, разрешая обналичивать деньги (без комиссий) со своей кредитки не занимается благотворительностью. Расчет строится на том, что клиент когда-нибудь допустит задержку по платежам.

И вот здесь банк поимеет по полной. Включится счетчик в виде процентов по кредиту (в среднем около 30% годовых) + единовременные штрафы и пени за просрочку.

Поэтому очень важно платить всегда точно в срок. А лучше заранее. За 2-3 дня до наступления даты очередного платежа.

Задолженность легко отслеживать в приложении Альфа-банка (клик и директ). Вся инфа там есть. Когда и сколько нужно заплатить. Пополнять карту можно онлайн через одноименные сервисы. Путем стягивания с других карты.

С той же Халвы (бесплатно). Связка переводов работает идеально. Деньги зачисляются мгновенно.

Изменение условий. В будущем могут случиться две вещи. Процентная ставка по доходной карте снизится. Либо сам Альфа-банк сменит правила игры. Повысит плату за годовое обслуживание.

Или снизит лимиты на месячное снятие наличных.

В итоге, это может уменьшить чистый профит от использования связки.

Но как было описано выше, отбить годовое обслуживание легко можно за 2 месяца использования. И в принципе риски именно потерять деньги — минимальны.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал

Источник: vse-dengy.ru

Карта с процентом. Три способа заработать на кредитке

Наверняка, каждый сталкивался с навязчивыми звонками (или смс-сообщениями) из банков, примерно следующего содержания: «Вам одобрен кредит на 1,5 миллиона рублей», «Только для вас специальные условия по кредиту — 950 тысяч под 16,9% годовых», «Вам предварительно одобрен кредит под 11% годовых. Нужен только паспорт!» и т. п.

Судя по статистике, соотечественники под натиском бесконечных звонков и эксклюзивных предложений все-таки сдаются и оформляют кредиты и кредитные карточки. Министр экономического развития Максим Орешкин темпы роста потребительского кредитования оценивает в 30% (в годовом выражении). А по данным Объединенного кредитного бюро (ОКБ), только за месяц россияне могут набрать займов под 800 миллиардов рублей. Растет и количество полученных кредитных карт — на 16%, и кредитных лимитов — на 34%.

Понятное дело, что кредиты — хлеб для финансовых организаций. Но на них может заработать и простой человек. Рассказываем, как это сделать.

Вопрос-ответ

Если кредитка, то только с кешбэком

Сегодня мало кого удивишь простой банковской карточкой — клиентов банки заманивают кешбэком (возвращение части потраченных денег за покупку — ред.). За оплату товаров и услуг такой карточкой финансовое учреждение начисляет бонусы (которые можно расплатиться в магазинах-партнерах банка), авиамили и даже настоящие рубли. Кешбэк есть на и дебетовых карточках, и на кредитных.

Но по последним некоторые банки предлагают более выгодные условия. Например, возвращают 5% от суммы покупки в отдельных категориях, тогда как по дебетовой карточке — всего 3%. Или начисляют приветственные бонусы после активации карты.

Можно пользоваться кредитной картой — оплачивать покупки в категориях с повышенных кешбэком, получать вознаграждение. Главное, укладываться в льготный период (у каждого банка он разный, обычно 50-60 дней, но можно найти предложения и с 100-дневным периодом).

Сэкономить на годовом обслуживании

Обычно кредитные карточки имеют «золотой» или «платиновый» статус (который, например, предполагает обслуживание без очереди в банковском отделении или дает право воспользоваться бизнес-залом в аэропорту). А еще бесплатное годовое обслуживание. Чтобы получить бесплатное обслуживание по дебетовой карточке нужно соблюсти одно или даже несколько условий — совершать покупки на определенную сумму в месяц, держать «несгораемый» остаток на счету в несколько десятков тысяч рублей и т. д.

Если такие условия вам не подходят, а платить за обслуживание карточки не хочется — заводите кредитную. На нее можно можно класть свои деньги, совершать покупки, получать кешбэк, использовать привилегии «золотого» или «платинового» статуса, да еще и на обслуживании экономить.

Проценты на льготном периоде

Мы уже упомянули о льготном периоде, на время которого на одолженные у банка деньги проценты не начисляются. При грамотном подходе на этом можно заработать.

Допустим, у вас карта с лимитом 70 тысяч рублей и льготным периодом в 50 дней. Свои средства можно положить в банк, а жить на кредитные деньги. К истечению льготного периода финансы с депозита снимаются и перекладываются на кредитку. Для реализации этой стратегии вам понадобится доходная карта (или вклад) с ежемесячным начислением процентов и возможностью снимать деньги без потери начисленных процентов.

Важный момент — расчет льготного периода. Многие владельцы кредиток считают, что он отсчитывается со дня покупки, однако это не так: отсчет идет с определенной календарной даты. Если льготный период погашения составляет, например, 60 дней, это не означает, что у клиента обязательно будет два месяца до того, как начнут начисляться проценты.

Вопрос-ответ

«Запомните: кредитный запас на карте — это деньги банка, а не владельца карты. Нужно понимать, что льготный период ограничен временными рамками, за пределами которых ставка может быть существенно выше обычного кредитного предложения», — предупреждает финансовый эксперт Анна Бодрова.

Самый простой способ контролировать окончание льготного периода — мобильное приложение банка, где отображается информация обо всех ваших финансах.

Важно: этот способ работает только в том случае, если вы уверены в собственном финансовом положении. В противном случае есть риск не уложиться в льготный период и попасть на проценты.

Смотрите также:

- Полезные или опасные? Что нужно знать о кредитках, чтобы не влезть в кабалу →

- Потребительская ловушка. Какие ошибки мы совершаем с кредитными картами →

- Как выбрать кредитную карту? →

Источник: aif.ru

Как заработать на кредитной карте

На что стоит обратить внимание при выборе кредитной карты:

- Сколько будет обходится обслуживание карты, это должна быть минимальная сумма.

- Стоит обратить внимание на продолжительность бесплатного (льготного) периода. Чем больше, тем лучше. Льготный период- это время, в течение которого не начисляются проценты за пользование заемными деньгами. Среднее значение 30- 55 дней. Тут есть нюанс, у каждого банка есть своя расчетная дата, с нее идет отчет, а не от даты покупки с кредитной карты!

- Возможно ли отключить смс уведомления, если да сразу это сделать, так как по 100 рублей деньги уходят каждый месяц, а за год это 1200 рублей.

Первый способ заработать на кредитных картах это наличие кэшбека. Кэшбек- это бонус клиенту за траты, в виде баллов или реальных денег.

По кредитным картам часто кэшбек больше, чем по дебетовым. Банк идет на хитрость, клиент зная, что часть денег вернет, охотнее выходит за рамки льготного периода. И банк на этом зарабатывает.

Если есть возможность выбрать кэшбек в реальных деньгах и балах, лучше выбрать в деньгах. Для того чтобы потратить бонусы в виде баллов, нужно будет соблюсти условия: определенный сервис, где их можно потратить, на определенный товар.

Выбираем карту с кэшбеком.

- Проанализируйте траты. От этого во многом будет зависеть выбор карты. Если вы чаще всего путешествуете, это будет карта с повышенным кэшбеком на билеты. Если чаще всего посещаете супермаркеты выбирайте карту с повышенным кэшбеком на эти траты.

- Проверить список партнерских компаний, чем их больше, тем проще будет получить кэшбек. Но проанализируйте услугами или продукцией каких компаний вы уже пользуйтесь.

- Сколько будет стоить выпуск карты и её обслуживание. Не стоит упускать это момент, так как комиссии могут съесть весь кэшбек.

- Уточните лимит начисления. Чаще всего стоит планка, выше которой кэшбека не будет.

Важный момент. Банк дает повышенный кэшбек на определенные категории товаров. Но у каждого продавца есть МСС код, и одинаковый вид бизнеса может иметь разные коды. Например: у меня повышенный кэшбек на рестораны, иду я ресторан, поужинала, расплатилась, думаю отлично! Часть денег верну кэшбеком.

А в итоге ничего, потому что ресторан имеет код фаст-фуда, а это уже другая категория.

Второй способ- это положить зарплатные деньги под процент в банке, а расплачиваться кредитной картой. Тут важно не потратить лишнего, а лучше даже меньше, чем ваша зарплата. В конце льготного периода пополнить кредитную карту зарплатными деньгами и все по новой.

Рассмотрим на примере: Зарплата в месяц 40 тыс. рублей. Открываем кредитную карту с лимитом 30-40 тыс. рублей. Зарплатные 40 тыс. кладем в банк под проценты. Траты совершаем с кредитной карты, но важно не снимать деньги, а только расплачиваться картой, иначе можно попасть на дополнительные траты. В конце льготного периода кладем 30-40 тыс. обратно на кредитку с зарплатных денег.

Тут есть важный момент, нужно рассчитать выгоду, чтобы комиссия за обслуживание кредитной карты не съедала вашу прибыль с банковского вклада.

Чтобы действительно заработать на кредитной карте, а не уйти в минус важно:

- Соблюдать все дедлайны, лучше всего поставить напоминание в телефоне.

- Досконально изучить договор и уяснить все нюансы.

- Не тратить больше, чем зарабатываешь.

Источник: profinansy.ru