Как заработать на покупках. Выгода и подводные камни карт с кэшбэком

Почему банки готовы доплачивать клиентам за пользование пластиком и как приумножить собственные доходы, тратя больше, — в инструкции 66.RU.

Безналичные способы расчета все сильнее вытесняют привычный «нал». Очень редко можно встретить человека, который бы не пользовался дебетовыми или кредитными картами, мобильным банком, PayPass, онлайн-переводами. Причем активное использование карт стимулируют сами банки — им выгодно, чтобы вы расплачивались пластиком, а не бумажными деньгами.

Один из таких способов — возвращение клиенту части потраченных денег. Первые карты с функцией сashback появились в России 10 лет назад, сейчас их выпускают десятки банков, в том числе региональные. Как работает кэшбэк, как выбрать карту и сколько на ней можно заработать — в материале 66.RU.

Что такое кэшбэк

Сколько я зарабатываю на кэшбэке — Как зарабатывать на банковских картах

Фото: Сергей Логинов для 66.ru

Зачем банку возвращать вам деньги

Банкам выгодно, чтобы вы чаще расплачивались картой, поскольку через банк проходит больше транзакций — и с каждой он получает свой процент от обслуживающего торговое предприятие банка-эквайра. Кроме того, делясь небольшой суммой с держателем такой карты, банк привлекает и удерживает клиентов. Даже отдав небольшую часть прибыли клиенту, банк остается в плюсе. Кстати, по статистике, клиенты, у которых есть карта, скорее возьмут кредит или откроют вклад в «своем» банке.

Как это работает

Фото: Сергей Логинов для 66.ru

Как получать больше

Важно понять, на какие категории товаров у вас уходит больше всего денег. Для этого достаточно пару месяцев последить за своими покупками с помощью чеков или в том же интернет-банке. Очевидно, что если вы каждый день обедаете в кафе и пару раз в неделю ужинаете в ресторанах, то стоит рассмотреть условия кэшбэка именно по этой категории.

То же самое касается такси, продуктов, бензина и др. Если вы много путешествуете, то можно обратить внимание на карты, которые позволяют получать в качестве кэшбэка бонусы на оплату авиа- или железнодорожных билетов. И, безусловно, чем больше вы тратите, тем больше получаете. Именно поэтому нет смысла снимать с карты наличку или переводить на другие счета — это невыгодно банку, а значит, нет и кэшбэка. Впрочем, сейчас картой можно оплатить практически все.

Источник: 66.ru

Заработок на кредитных картах

Многие банковские организации предлагают своим клиентам в дополнение к уже имеющимся услугам кредитные карты. Не спешите отказываться от этого предложения. С помощью кредитки, если грамотно подойти к ее использованию, можно не только создать себе финансовый запас на случай непредвиденных расходов, но и получить небольшой доход. Рассмотрим подробнее, как заработать на кредитной карте.

Возможные варианты заработка

Оговоримся сразу – заработать миллионы с помощью манипуляций с кредитными картами вряд ли получится. Но небольшую прибавку к зарплате обеспечить вполне реально. Для этого можно воспользоваться одним из следующих методов:

- тратить средства на жизнь с кредитки, а свои инвестировать;

- подключить к карте программу кэшбэка;

- использовать разнообразные клубные предложения (накапливать мили для покупки авиабилетов и т. д.).

При желании и некоторой аккуратности в ведении бюджета, можно совместить указанные способы и приумножить таким образом итоговый доход. Поговорим о каждом из вариантов более подробно.

Кэшбэк с покупок

Многие банки дополняют свои кредитные карты программой кэшбэка. В ее рамках на ваш счет будет возвращаться определенный процент от потраченных с кредитки средств. Механизм возврата может быть различным.

Например, известная всем программам «Спасибо» от «Сбербанка» предполагает возврат определенного процента от потраченной суммы в виде бонусных баллов, которые потом можно использовать в ограниченном количестве магазинов. Банк «Тинькофф», в отличие от «Сбера», просто начисляет пользователю на счет часть израсходованных им средств и никак не ограничивает их дальнейшее применение. Естественно, второй вариант более выгоден для тех, кто решит заработать на программе кэшбэка.

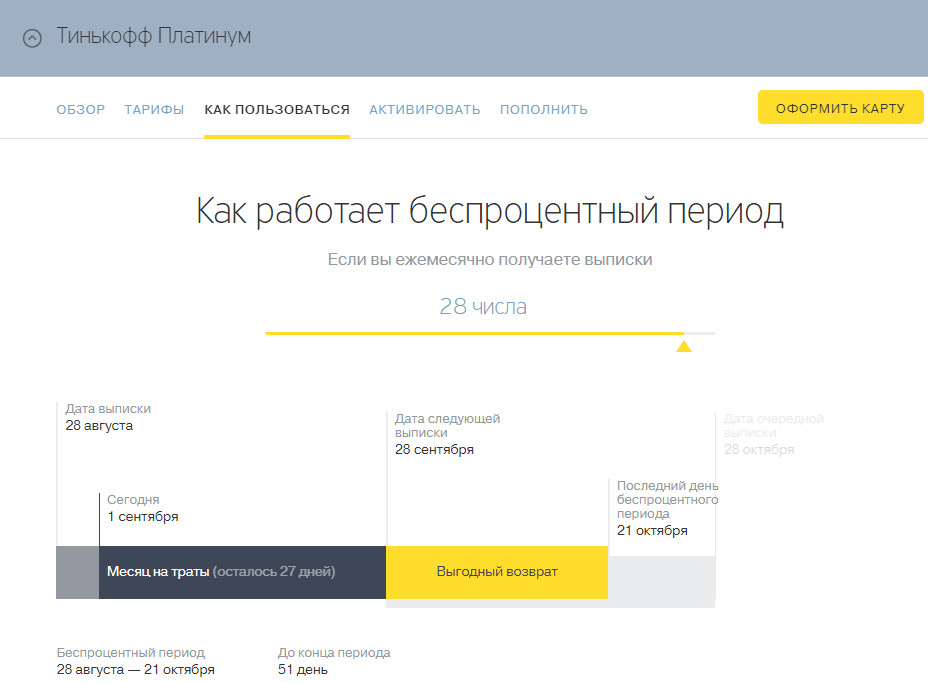

Как работает беспроцентный период карты Тинькофф?

Механизм получения дохода будет следующим:

- храните зарплату на дебетовой карте;

- все покупки и счета оплачивайте с кредитки (через интернет-банкинг и терминалы эмитента карты);

- в конце каждого дня с дебетовой карточки перечисляйте на кредитную сумму, равную объему дневных расходов.

Таким образом, вы будете получать «премию» от банка-эмитента кредитки за каждую совершенную расходную операцию, и при этом не выйдете за пределы кредитного лимита. Если гасить возникший долг сразу же в конце дня, то и процентов за использование заемных средств можно не опасаться. Как правило, у каждой из карт подобного рода имеется льготный период, в течение которого можно расходовать средства с них бесплатно. И этот период явно больше суток.

Итог: в конце месяца у вас на кредитном счете вдобавок к заемным средствам накопится некоторая сумма кэшбэка, которая будет расцениваться банком как ваши личные средства. В зависимости от условий действия кредитки, на нее даже может начисляться небольшой процент, что тоже может быть рассмотрено в качестве дохода.

Инвестирование собственных средств

Очень часто можно встретить советы, как заработать на банковских картах, инвестируя собственные средства. Как правило, рекомендуют следующую схему:

- заводим кредитную карту со льготным периодом около 50 дней;

- открываем накопительный счет в удобном для себя банке;

- при получении зарплаты переводим ее на накопительный счет;

- в течение месяца расходуем деньги только с кредитки;

- при получении следующей зарплаты полностью гасим образовавшийся долг;

- разницу (если будет) также переводим на накопительный счет.

Важно! Задолженность следует гасить полностью, не ограничиваясь минимальным платежом.

В итоге к концу каждого месяца у вас будет иметься небольшой доход за счет процентов, выплаченных банком по накопительному счету. При этом затрат на использование кредитки вы не понесете, поскольку образовавшийся по ней долг будет погашен в течение льготного периода. Однако, чтобы эта схема действительно была выгодной, следует учесть несколько важных нюансов.

Важные аспекты схемы

Любая кредитная карта – это большой соблазн. Чтобы не вгонять себя в долги и действительно получать прибыль от использования описанного выше метода, следует заводить кредитку с лимитом, не превышающим ваш ежемесячный доход. Лучше даже если лимит будет на 3—5 тысяч меньше вашей зарплаты, поскольку с дебетовой карты, так или иначе, при поступлении средств придется снять немного наличности на повседневные расходы.

Следующий важный момент – беспроцентный период кредитной карты. Чтобы схема работала, он должен составлять от 1,5 до 2 месяцев. Так вы будете защищены от начисления процентов на задолженность в случае задержки заработной платы или иных внезапных финансовых проблем. Но при этом и не успеете расслабиться и отложить погашение долга на неопределенное время.

Важно! Оптимальный вариант – карты со льготным периодом 45—50 дней. Большинству сотрудников заработную плату выдают дважды в месяц, так что у вас будут все шансы закрыть долг по кредитке, не попадая на проценты.

Третье правило заработка – кредитку следует использовать только для безналичных расчетов. Любое снятие наличности с кредитного счета облагается комиссией. Плюс, у большинства банков на снятую сумму сразу начинают начисляться проценты за использование, несмотря на льготный период. Это, особенно на начальных этапах, может свести на нет весь ваш доход от применения схемы.

Старайтесь сразу при поступлении зарплаты снимать с дебетовой карты необходимую для повседневных расходов сумму. В случае если наличность закончилась, можно предложить кому-то из коллег или друзей оплатить их покупки с карты, а с них взять потраченную сумму живыми деньгами. Так вы, по крайней мере, избежите расходов на обналичку.

И последний момент – средства на накопительном счете должны быть неприкосновенны. Во-первых, если вы снимите какую-то часть из них, автоматически снизится ваш доход (большинство финансовых организаций начисляют проценты на минимальный остаток на счете в течение месяца). А во-вторых, вы можете превысить лимит расходов, и вместо заработка навлечь на себя долги по кредитке.

Совет: установите себе максимальный срок, в течение которого вы не снимаете деньги с накопительного счета, или сумму, которую хотите скопить. И постарайтесь следовать этому ограничению.

Использование бонусов

Различные бонусы, начисляемые за пользование кредитными картами, вряд ли могут считаться самостоятельным средством заработка. Они довольно специфичны – не каждому требуется регулярная покупка авиа- или ж/д-билетов. Но если ваша кредитка позволяет делать такие накопления, их стоит использовать в комплексе с одной из описанных выше схем, а может и с обеими сразу.

Важно! При выборе карты следите за тем, чтобы стоимость ее годового обслуживания не превышала максимально доступного к накоплению размера бонусов. Иначе затея теряет смысл.

Советы по выбору кредитки

Чтобы заработок на кредитных картах приносил как можно больше дохода, следует грамотно подойти к выбору этого платежного инструмента. При этом на проценты за пользование заемными средствами можно не особенно обращать внимание, поскольку предполагается, что влезать в долги по кредитному счету вы не будете. Но стоит оценить:

- стоимость годового обслуживания кредитки;

- оплату за дополнительные услуги (СМС-информирование, интернет-банкинг и т. д);

- наличие бонусов от банка – проценты на остаток по счету, кэшбэк, возможность получения скидок у партнеров и т. д.

Общее правило здесь – расходы, сопровождающие пользование кредиткой, должны быть сведены к минимуму. Выбирайте наиболее дешевый из подходящих вариантов, и сразу после получения карты отключите от нее все дополнительные услуги.

Что касается бонусов – оцените, насколько они будут актуальны именно для вас. Возможно, ни скидки на приобретение бытовой техники, ни накопление миль на билеты вам никогда не понадобится. А пользование картой, имеющей такие опции, может обойтись заметно дороже, чем обычной кредиткой.

Если вы являетесь постоянным клиентом какого-либо банка, можно обратиться к нему с просьбой подобрать для вас персональное предложение. Таким способом есть шанс получить или совсем бесплатную кредитную карточку, или карту с минимальной комиссией за обслуживание. Также многие финансовые организации предоставляют льготные кредитки для своих зарплатных клиентов. Условия их получения следует уточнять у банковского менеджера, закрепленного за вашим работодателем.

Кстати! Активное использование кредитных карт, пусть и для заработка, поможет вам изменить к лучшему свою кредитную историю.

Источник: znatokdeneg.ru

Что такое кэшбэк: объясню простыми словами, расскажу, как им пользоваться и каковы плюсы, минусы схемы

Всем привет! Сегодня я расскажу вам о том, что такое кэшбэк простыми словами, как он работает, в чем выгода участников схемы, а так же почему за последние 5 лет он обрёл популярность в России и странах СНГ. Кстати, кто не знал, фраза cash back буквально переводится, как «возврат наличных».

Что такое кэшбэк

За февраль 2022 года более 7000 пользователей интернета задали поисковику Яндекса вопрос: «Что такое кэшбэк простыми словами?». В конце концов, нас всегда интересует халява, скидки, бонусы. Поэтому, если появилась очередная возможность сэкономить и потратить деньги на что то еще, почему бы ей не воспользоваться? Во всяком случае, лично я мыслю именно так.

Cash back – это маркетинговый инструмент. Человек рассчитывается в магазине за товар, а через какое-то время на его счёт возвращается часть потраченных денег. В среднем 5-10% от суммы покупки. Причем деньги возвращает не сам магазин, а специальный интернет-сервис или банк.

Получается нечто вроде отсроченной скидки. С точки зрения логики разницы по сути никакой, но вот эмоции вызывает совершенно другие:

- традиционная скидка – «я потратил меньше»;

- кэшбэк – «я заработал деньги за покупку товаров».

Если вы, как и я используете банковские карты или приобретаете товары в интернет-магазинах, не советую игнорировать такую хорошую возможность сэкономить. Ведь любой, даже самый хиленький сервис вернёт вам часть потраченных средств. Ну а худшее, что может случиться – это то, что товар будет куплен по обычной цене.

Как работает и в чём выгода участников схемы

Итак, cash back – это бонус в виде возврата части затраченных на покупку товара средств. Если вы скептики и у вас вдруг возникли вопросы из разряда:

- зачем возвращать кому-то деньги?

- почему магазин просто не предоставляет скидки?

- нет ли подвоха для покупателя?

Спешу вас успокоить — новая схема приносит выгоду всем участникам сделки. И вот почему:

Привлекает в магазин довольных клиентов за счёт халявной заманиловки. То есть — это ещё и партнёрская программа. О том, что это такое, вы можете почитать в моей статье — «Партнёрские программы: виды и принцип действия».

Но работает сервис вовсе не за «спасибо». Магазин платит ему приличный процент с каждой покупки человека, который им воспользовался. А ресурс уже «отпиливает» кусочек прибыли покупателю, при этом оставаясь в плюсе.

В цену товара изначально заложена стоимость рекламы, однако большинство рекламных кампаний – дорогое удовольствие. Затраты на оплату услуг кэшбэк-сервисов оказываются значительно дешевле. В результате магазин получает огромный приток клиентов, цену на товар оставляет прежней, а на рекламу тратит меньше.

Ну а мы получаем реальный возврат части денег с покупок. В конце года может даже накопить приличная сумма, которую легко можно потратить на какие-нибудь ништяки или еще лучше — инвестировать. Подвоха нет.

Кстати, некоторые ресурсы (например: EPN, Letyshops, Megabonus) имеют свои партнёрские программы и сотрудничают с веб-мастерами и арбитражниками. За каждого нового клиента они предлагают или фиксированную сумму (1-5$) или процент с возврата денег. Например, партнёрка EPN с пакетом «Стандарт» платит 10% от суммы кэшбэка каждого привлечённого пользователя пожизненно. Отличный способ подзаработать, разослав партнерскую ссылку друзьям, не находите?

Преимущества и недостатки

Преимущества для нас с вами вполне очевидны:

- экономия;

- возможность получить скидку на любой товар;

- широкий выбор магазинов и гибкие условия возврата – от 1% до 50%;

- простота и безопасность использования.

А вот минусы заметны не сразу. Недостатки есть как в целом у схемы, так и у отдельных сервисов.

Если говорить на счет схемы в целом, то… Халява затягивает. Если вы часто пользуетесь кэшбэком, разбираетесь в разных сайтах, то рискуете серьёзно увлечься и стать шопоголиком. «Ах, вот возврат 30% с покупки радиоуправляемого самолетика!» (и не важно, что на полке уже пылится радиоуправляемый вертолет, катер, гоночная машинка и квадрокоптер).

А теперь о том, какие недостатки я смог найти:

- Банковские карты с кэшбэком, как правило, стоят дороже обычных (оформление, обслуживание).

- Высокая минимальная сумма на вывод средств. Некоторые ненадёжные сайты работают по принципу финансовой пирамиды. Если вам не повезло и вы связались с одним из них, вполне может случиться так, что сайт закроется еще до того, как вы накопите минималку.

- Иногда по техническим причинам или из-за неточных действий покупателя возврат денег не засчитывается.

- Комиссия за вывод средств.

И всё-же, если говорить про cash back, то что это такое: хитрый развод маркетологов или выгода для покупателя? Лично для меня ответ вполне очевиден — последнее. Недостатки хоть и уменьшают размер получаемой суммы, но они не лишают кэшбэк главного преимущества – приличной экономии средств.

Как пользоваться кэшбэком

На самом деле все достаточно легко, удобно и просто. Вот небольшая пошаговая инструкция, чтобы у вас не осталось никаких вопросов:

У каждого сервиса есть инструкция по применению. Рекомендую ознакомиться перед началом работы, чтобы избежать случайных ошибок.

Деньги поступят на баланс и станут доступными для вывода тогда, когда товар из интернет-магазина окажется у вас на руках.

Карты банков с кэшбэком

А теперь немного про карты с кэшбэком. Суть та же, что и при работе с интернет-магазином, только расплачиваться мы будем пластиковой дебетовой или кредитной картой в обычном магазине, а партнёром выступит банк.

Перечень российских банков, предлагающих такие карты:

- Русский Стандарт;

- Сбербанк;

- Альфа-Банк;

- Рокетбанк;

- Банк Хоум Кредит;

- Тинькофф банк;

- Первомайский;

- ВТБ;

- Райффайзенбанк.

Большинство банковских карт с крупным возвратом (свыше 10%) – кредитные. И еще, некоторые банки начисляют на счёт не деньги, а бонусные баллы, которыми можно оплатить другие покупки.

При выборе того или иного предложения учитывайте не только процент возврата, но и стоимость обслуживания, тип карты, перечень магазинов-партнёров.

Заключение

Итак, что такое кэшбэк, если говорить простыми словами? Для нас с вами – скидка после оплаты товара и экономия средств, для магазина – сокращение расходов на рекламу, для сервиса (банка) – источник прибыли. В результате все довольны. Мой совет — смело пользуйтесь услугами кэшбэк-сервисов, экономьте на покупках и не переживайте по поводу обмана. В конце концов скидка и в африке — скидка.

На этом у меня все. Подписывайтесь, рассказывайте друзьям и удачных вам покупок!

Источник: iflife.ru

10 вопросов о том, как работает кешбэк и кому он выгоден

Банки предлагают кешбэк как волшебный способ заработать на собственных тратах. Они будто бы соревнуются в щедрости вознаграждений своим клиентам: в рекламе размер кешбэка все время растет. Вместе с ним растет и наша подозрительность.

Получается, банки решили просто так раздавать клиентам деньги? Кажется, здесь есть какой-то подвох. «Канобу» разбирается, как работает кешбэк и на что следует обращать внимание, чтобы не разочароваться в программах лояльности.

Что такое кешбэк?

Представьте простую ситуацию: вы заводите банковскую карту и в течение месяца совершаете с ее помощью различные покупки: оплачиваете продукты и лекарства, ходите в рестораны, заказываете такси. А в конце месяца банк возвращает часть потраченных денег обратно на карточку. Это и есть кешбэк, который в последние годы стал одной из самых популярных программ лояльности среди банков.

Несколько лет назад банки стали выпускать так называемые кобрендовые карты вместе с автозаправками, магазинами, авиакомпаниями, операторами сотовой связи и даже с мужскими журналами. Если вы часто пользуетесь продуктами или услугами компании, совместно с которой выпущена карта, кобрендовый вариант способен стать выгодным. Можно копить и тратить бонусные рубли, баллы или мили, а вместе с этим получать дополнительные привилегии.

Но это теория. Как обстоит дело на самом деле?

Как получить кешбэк?

Чтобы добиться обещанного вознаграждения от банка, придется выполнить ряд условий. Например, тратить в месяц не меньше определенной суммы или поддерживать определенный остаток на счете. Некоторые банки требуют держать на счете не менее 100 тысяч рублей в каждый момент времени; у других условия могут отличаться.

Фото George Redgrave с сайта flickr.com

Банки рекламируют карты с кешбеком без условий и ограничений. Они не обманывают?

Все зависит от банка. Важно понимать, что банк вернет процент не от всех израсходованных с карты денег, а только от суммы, потраченной на определенные категории товаров и услуг. И даже те банки, которые гордо рекламируют карты с кешбэком «без условий и ограничений», при расчете суммы кешбэка не учитывают некоторые из ваших расходов.

Обычно исключаются траты на оплату штрафов и услуг ЖКХ, погашение кредитов, покупку ценных бумаг и лотерейных билетов — и это далеко не полный перечень возможных исключений.

Можно ли получить сотни тысяч рублей в виде кешбэка?

Увы, нет. Очень популярный маркетинговый прием для карт с кешбэком звучит так: «Чем больше тратишь – тем больше получаешь обратно». Но это совсем не значит, что, оплатив картой крупную покупку — допустим, квартиру или автомобиль — можно рассчитывать на сотни тысяч кешбэка.

Банки не позволяют клиентам провернуть такой трюк. Для этого они устанавливают максимальную сумму возврата в месяц: «стеклянный потолок», пробить который не получится при всем желании. Есть и другие ограничения, сложность и (не)выполнимость которых зависит только от фантазии банковских сотрудников.

К тому же, расплатиться картой за машину или квартиру может быть проблематично из-за того, что этот способ расчетов не выгоден автосалонам и застройщикам из-за высоких издержек — получатели платежей выплачивают комиссию с каждого карточного платежа. Кстати, именно поэтому некоторые компании настойчиво предлагают клиентам расплатиться наличкой.

Фото kleuske с сайта flickr.com

Неужели в России нет ни одного банка без лимита на кешбэк?

Один все-таки есть. Однако отсутствие лимита вовсе не значит, что такая карта однозначно выгоднее других. Условия, связанные с обслуживанием счета и начислением кешбэка, могут оказаться менее привлекательными по сравнению с другими предложениями. Здесь важно проанализировать свои траты и сопоставить их с тем, что предлагает (или запрещает) банк.

Главное правило: сколько бы вы не потратили, вы не сможете получить больше, чем банк готов вам отдать. «Обыграть» банк на его поле не получится — финансовые учреждения крайне внимательно следят за тем, чтобы клиенты не «злоупотребляли» правами, предоставленными им в рамках программы лояльности. То есть не получали слишком много кешбэка.

Когда могут лишить кешбэка?

При обнаружении трат, которые банк сочтет «подозрительными», выплату кешбэка могут прекратить. Критерии подозрительности у банков свои — и могут не совпадать с представлениями клиента.

Банки хорошо представляют, сколько среднестатистический клиент тратит в месяц на определенные товары и услуги. Поэтому если вы решите каждый день оплачивать обеды всем коллегам в офисе, чтобы получать повышенный кешбэк по категории «рестораны», скорее всего, банк распознает схему и оперативно аннулирует начисление кешбэка.

Зачем банку просто так отдавать мне деньги?

Банки остро конкурируют между собой за каждого клиента. Поэтому работники таких компаний постоянно изобретают хитрые способы, как привлечь новых клиентов и удержать старых. Кешбэк – один из самых популярных и действенных инструментов в этой игре.

Банк, в котором вы открыли карту с кешбэком, позже надеется продать вам дополнительные сервисы: депозиты, услуги финансовых советников, страховку, ведение инвестиционного счета и даже лизинг автомобилей – все, что только можно представить. И на чем банк сможет заработать. Такой маркетинговый прием называется кросс-селлинг.

Фото правительства Шотландии с сайта flickr.com

А еще с помощью кешбэка банки стимулируют людей расплачиваться картой вместо наличных — им это тоже на руку. Когда вы покупаете стаканчик кофе, банк А, выпустившей вашу карту, получает так называемый интерчейндж — вознаграждение от банка Б, обслуживающего кофейню.

Банк Б, в свою очередь, получает небольшой процент от каждой безналичной транзакции, совершенной в кофейне. Получается, когда вы расплачиваетесь картой, то радуете сразу два банка, но огорчаете одну кофейню — той приходится платить комиссию банку Б за услуги эквайринга.

Доходом, полученным от интерчейнджа, банк А делится с вами — собственным клиентом — чтобы вы продолжали активно пользоваться картой. Это вознаграждение и есть кешбэк. При этом другую часть интерчейнджа банк оставляет себе: в результате он всегда в плюсе.

Есть и менее очевидная причина мотивировать людей расплачиваться картой: так банк собирает информацию о покупках своих клиентов. Этой информацией затем можно выгодно распорядиться.

Нужно ли платить налог с кешбэка?

Недавно подоходный налог с кешбэка начали брать в Белоруссии, но россияне могут быть спокойны. Платить НДФЛ с бонусных рублей и баллов не нужно – это закреплено в налоговом кодексе России.

Обложить кэшбэк налогом могут только в исключительных случаях: например, если вы присоединились к программе лояльности не на условиях публичной оферты или если банк, в котором вы работаете, решил подкинуть вам бонус в виде кешбэка. Иными словами, если банк решит вознаградить вас сверх общих условий программы лояльности, действующих для всех клиентов. Только в этом случае с повышенных доходов придется заплатить налог.

Фото toe_hunter с сайта flickr.com

Есть еще подвохи? Что нужно знать, прежде чем заводить карту с кешбэком?

Соглашаясь на участие в программе лояльности, следуйте универсальному правилу – внимательно изучите все условия, тарифы и сноски со звездочкой, которые банки любят писать мелким шрифтом. Там скрывается то, о чем не говорят в рекламе – ограничения, комиссии и дополнительные требования, которые придется исполнить, чтобы получить обещанный банком процент.

Избежать разочарования от завышенных ожиданий получится только так. Тщательное изучение всех документов позволит не надеяться на большее, чем вы получите в итоге. Ставки, которые сейчас предлагают банки – до 30% на определенные категории покупок или товары из избранных магазинов и 0,5-1,5% на все остальное.

И даже щедрые проценты, обещанные рекламой за строго определенные траты, возвращаются на карточку только при выполнении определенных условий — например, при общем объеме ежемесячных трат не меньше определенного порогового значения.

Стоит ли вообще пользоваться кешбэком?

Что-то потерять от использования кешбэка вряд ли получится: банк не сможет загнать вас в долги с помощью программы стимулирования. Поэтому если подойти к делу с настроем «я в любом случае ничего не потеряю», кешбэк может стать хорошим вариантом.

Это можно воспринимать как увлекательный квест: выполняй придуманные банком правила и получай за это награду. С одной стороны, выбор любимых категорий покупок, по которым будет начисляться повышенный процент, приучает нас внимательно анализировать свои траты и планировать их на будущее. С другой, в погоне за максимальными бонусами банки стимулируют нас больше покупать и больше тратить.

Вот почему выгоду от кешбэка можете оценить только вы сами. И речь идет не только о финансовом, но и психологическом аспекте. Если необходимость контролировать все расходы ложится на вас тяжким грузом, а подсчет недополученной выгоды вгоняет в тоску, выбирайте предложения с единой ставкой «на всё».

Если же вы готовы включаться в игру за высокий процент возврата и корректировать свой план покупок, ориентируясь на максимальную выгоду от программы – выбирайте карты с дифференцированными ставками. Например, автомобилисты могут выбрать предложение из разряда «10% на бензин, 5% на кафе и рестораны и 1% на всё остальное». В конце концов, получить в конце месяца на карточку пусть даже небольшую сумму так же приятно, как неожиданно найти 300 рублей в кармане зимней куртки.

Источник: kanobu.ru