Как начать инвестировать с нуля: пошаговая инструкция (от 1000 рублей)

Здравствуйте, друзья! В последние два года число инвесторов на бирже стремительно растет. Но всего чуть более 2 млн человек купили свои первые ценные бумаги. А что делают остальные? Если у вас есть 100 руб. в кармане, вы уже можете начать инвестировать.

Эта сумма не превратит вас в богача, но поможет сделать один из самых важных шагов в жизни. А чтобы убедить вас, что инвестиции – это просто, мы подготовили пошаговую инструкцию о том, как начать инвестировать новичку.

Пошаговая инструкция для новичка

Разберем, с чего начать новичку создавать свой капитал с нуля, какие шаги нужно совершить и как все сделать правильно.

Шаг 1. Обучение

- Путь инвестора – курс от экспертов Мосбиржи при поддержке Банка России.

- А как инвестировать – минимальная база знаний об инвестициях от практикующих инвесторов и редакции Тинькофф Журнала.

- Что такое инвестиции – учебное пособие для начинающих от Сбербанка.

Если пока не готовы к курсу, то изучите хотя бы основные понятия, которые встретятся вам в мире инвестиций. Мы составили для вас словарь инвестора, пользуйтесь.

Как заработать на инвестициях. Реально ли зарабатывать на инвестициях с минимальными вложениями?

Шаг 2. Создание подушки безопасности

Подушка безопасности – это ваш финансовый резерв на случай форс-мажорных ситуаций: потеряли работу, заболели, нужен срочный ремонт и пр.

Некоторые сейчас скажут, что ее создание отодвигает срок достижения поставленной цели. Это не так. Подушка – это тоже часть вашего будущего капитала, только она даст небольшую доходность по сравнению с другими активами.

Правила ее создания просты: часть дохода вкладывайте в активы, к которым вы будете иметь доступ 24/7. К таким относятся депозит в банке, дебетовая карта с процентом на остаток или накопительный счет.

Сумму накопления определите из расчета 3–6 ваших ежемесячных расходов. Например, если вы в месяц на неотложные нужды тратите 40 000 руб. (продукты, коммуналка, транспорт и прочее), то нужно отложить в резерв от 120 000 до 240 000 руб. При каждом расходовании средств из подушки обязательно пополняйте ее до рассчитанного минимума.

Не ждите, когда полностью накопите необходимую сумму. Можно формировать подушку и инвестировать одновременно. Например, 1 000 руб. направлять в резерв и еще 1 000 руб. отдать в инвестиции. К моменту накопления подушки безопасности вы уже разберетесь в технологии инвестирования и продолжите инвестировать дальше ускоренными темпами.

Шаг 3. Оценка финансовых возможностей

Здесь вы должны определить, сколько можете инвестировать.

Завидую людям, которые с ходу могут назвать цифру и при этом не ведут никакого учета личных финансов. Это значит, что они полностью контролируют свои деньги. А всем остальным мы советуем понаблюдать за своими расходами и доходами хотя бы в течение месяца. Для этого у нас разработаны шаблоны таблиц учета доходов и расходов. Выбирайте и внедряйте.

Что это вам даст:

Пошаговая Инструкция Заработка На Инвестициях Без Риска 2022 (Объясняю Детально На Личном Примере)

- вы сможете назвать сумму ваших ежемесячных расходов и доходов;

- выявите “черные дыры” в расходах и определите возможности увеличения доходов;

- определите разницу между расходами и доходами;

- если разница положительная, сможете смело эту сумму направлять на инвестиции;

- если разница отрицательная, заставите мозг работать для исправления ситуации.

Шаг 4. Выбор брокера и открытие брокерского счета

Технический этап – выбрать брокера и открыть брокерский счет. Это необходимая процедура, если вы планируете инвестировать на фондовом рынке. Рекомендуем сразу обратиться к Московской бирже, которая составляет рейтинг брокеров. В тройке лидеров сейчас Тинькофф Банк, Сбербанк и ВТБ.

Процедура открытия у всех брокеров примерно одинаковая. Читая эту статью, вы уже можете открыть свой брокерский счет. Затратите не более 5 минут.

После подтверждения открытия (обычно на следующий день, иногда через 2–3 дня) можно завести первые деньги. Если вы пользуетесь банковской картой, то эта операция не вызовет у вас затруднения. Попробуйте пополнить счет хотя бы на 100 руб. и убедитесь, как это просто и быстро.

Обращайте внимание на тарифы, по условиям которых вы платите комиссию только за сделку.

Например:

- Брокер Сбербанк, тариф “Самостоятельный”. Вы заплатите только 0,07 % от суммы сделки и больше ничего.

- Брокер ВТБ, тариф “Мой онлайн” – 0,06 % от суммы сделки.

- Брокер Открытие, тариф “Все включено” – 0,05 % от суммы сделки.

На этих тарифах вы не будете платить за открытие счета и его обслуживание. Если не было сделок, то и денег никаких с вас не возьмут.

Шаг 5. Постановка инвестиционных целей

Самый ответственный этап в инвестициях – определить, а для чего вы вообще напрягаетесь и копите деньги. Вы формулируете свою инвестиционную цель. Она должна быть конкретной.

Например, не подойдет такая формулировка: “Я хочу безбедно жить на пенсии”. А вот такая в самый раз: “За 20 лет я хочу сформировать капитал, чтобы ежемесячно получать пассивный доход в размере 100 000 руб.” или “Через 11 лет я хочу накопить на образование ребенка в престижном вузе сумму в 2 млн рублей”.

Домашнее задание:

В начале своего пути предлагаю вам сформулировать самую простую цель и попытаться ее достичь. Например, накопить 10 000 руб. за 10 месяцев в акциях и облигациях, чтобы они уже начали приносить вам первый доход.

Шаг 6. Выбор стратегии инвестирования

От цели, которую вы поставили себе на предыдущем шаге, будет зависеть выбор инвестиционной стратегии. Но не только от нее. Стратегии принято делить на консервативные, умеренные и агрессивные. В каждой будет свой набор инвестиционных инструментов с разным соотношением риска и доходности.

Для начала предлагаем использовать самую безопасную стратегию: ежемесячно покупать облигации федерального займа (ОФЗ). Стоимость одной бумаги колеблется около 1 000 руб. Вы будете регулярно получать доход в виде купонов, а выплаты гарантированы государством. ОФЗ в любой момент можно продать, но если продержите бумагу до конца срока обращения, то получите ее номинальную стоимость 1 000 руб.

Советы новичкам

В завершении статьи дам вам несколько советов, которые помогут избежать ошибок и полюбить инвестиции:

- Не пытайтесь на начальном этапе вкладывать деньги в проекты, которые обещают десятки и сотни процентов годовых. В худшем случае это просто мошенники, а при более позитивном раскладе такие высокорискованные инвестиции подходят только профессионалам.

- Всегда соблюдайте диверсификацию, т. е. инвестируйте в активы разных стран, валют, отраслей. Это позволит сбалансировать портфель и избежать большого снижения доходности в случае кризиса.

- Никогда не инвестируйте на заемные деньги. Брокерам все равно, кто просит у них деньги в долг: новичок или профи. Но торговля на кредитные деньги опасна и не подходит для начинающего инвестора.

- Не слушайте советы блогеров, инвесткоучей, работников брокерских контор. Со временем вы увидите, что их прогнозы редко оправдываются, а главная цель у большинства из них – заработать на вас. Разберитесь в своих активах и самостоятельно принимайте решения.

- Наберитесь терпения и настройтесь на долгий процесс. Будет рост – будет и падение доходности. Но на долгосроке при правильно собранном инвестиционном портфеле вы сформируете свой капитал. Инвестиции – это не про заработать здесь и сейчас. Если ваша цель краткосрочная (1–2 года), то просто отнесите деньги на депозит.

- Контролируйте эмоции. Если вы выбрали стратегию в соответствии со своей целью и риск-профилем, то никакие панические продажи или покупки большинства инвесторов вас не должны волновать. Придерживайтесь своего плана.

- Постоянно учитесь. Начните с простых и понятных инструментов: облигаций и индексных фондов. Для большинства инвесторов этих активов достаточно. Если хочется чего-то “погорячее”, тогда узнавайте особенности торговли акциями и такими более сложными активами, как фьючерсы, опционы, ВДО, IPO.

- Пользуйтесь налоговыми льготами. Они существенно увеличат доходность ваших инвестиций. Например, если вы откроете не простой брокерский счет, а ИИС, то сможете ежегодно возвращать до 52 000 руб. или не платить налог на доходы от прибыльных сделок.

И самый главный совет: можно и нужно инвестировать с любой, даже с малой суммой. Сделайте первый шаг: откройте брокерский счет и купите свою первую ценную бумагу. По мере знакомства с инвестициями вы поймете, что они доступны каждому. И не слушайте тех, кто пытается убедить в обратном.

Заключение

Можем ответственно заявить, что инструкция работает на 100 %: избавляет от ложных установок, типа “это страшно, невозможно, сложно”, дисциплинирует, мотивирует, дает уверенность и просто помогает взглянуть на свой образ жизни с точки зрения человека, у которого есть цель.

У вас не может быть никаких оправданий вашей нерешительности. Берите и делайте. Или все еще надеетесь на помощь государства?

Если возникли какие-то трудности или просто нужен совет, спрашивайте в комментариях. Мы постараемся ответить в рамках своего личного опыта инвестирования.

Источник: quasa.io

Как заработать на инвестициях с минимальными вложениями новичку

Как покупать и продавать ценные бумаги в Тинькофф Инвестициях

Если у вас уже есть брокерский счет или ИИС в Тинькофф Инвестициях, вам осталось скачать наше мобильное приложение — оно интуитивно понятное. Все операции можно совершать в нем. Никаких сложных программ устанавливать не придется.

Обновлено 14 июля

Если у вас пока нет счета в Тинькофф Инвестициях, заполните короткую форму в конце этой статьи. На заявку нужно пару минут, а для открытия счета — только паспорт.

Ниже в пошаговой инструкции расскажем о том, как технически выглядит торговля на бирже и как купить свои первые ценные бумаги.

Шаг 1. Регистрация в приложении

При первом входе в приложение Тинькофф Инвестиций нужно ввести номер телефона, который вы указывали при оформлении брокерского счета или ИИС. На этот номер придет СМС с кодом. Затем нужно ввести пароль, который вы используете для входа на сайт tinkoff.ru. Как создать пароль для входа в личный кабинет и приложение Тинькофф

Процесс регистрации в приложении Тинькофф Инвестиций такой же, как и вход в основное приложение банка. После регистрации и первого входа вы сможете переходить в раздел инвестиций прямо с главного экрана основного приложения Тинькофф

Также все операции со своими брокерскими счетами в Тинькофф Инвестициях вы можете проводить в личном кабинете на tinkoff.ru. Подробнее о том, как зарегистрироваться и войти в личный кабинет Тинькофф

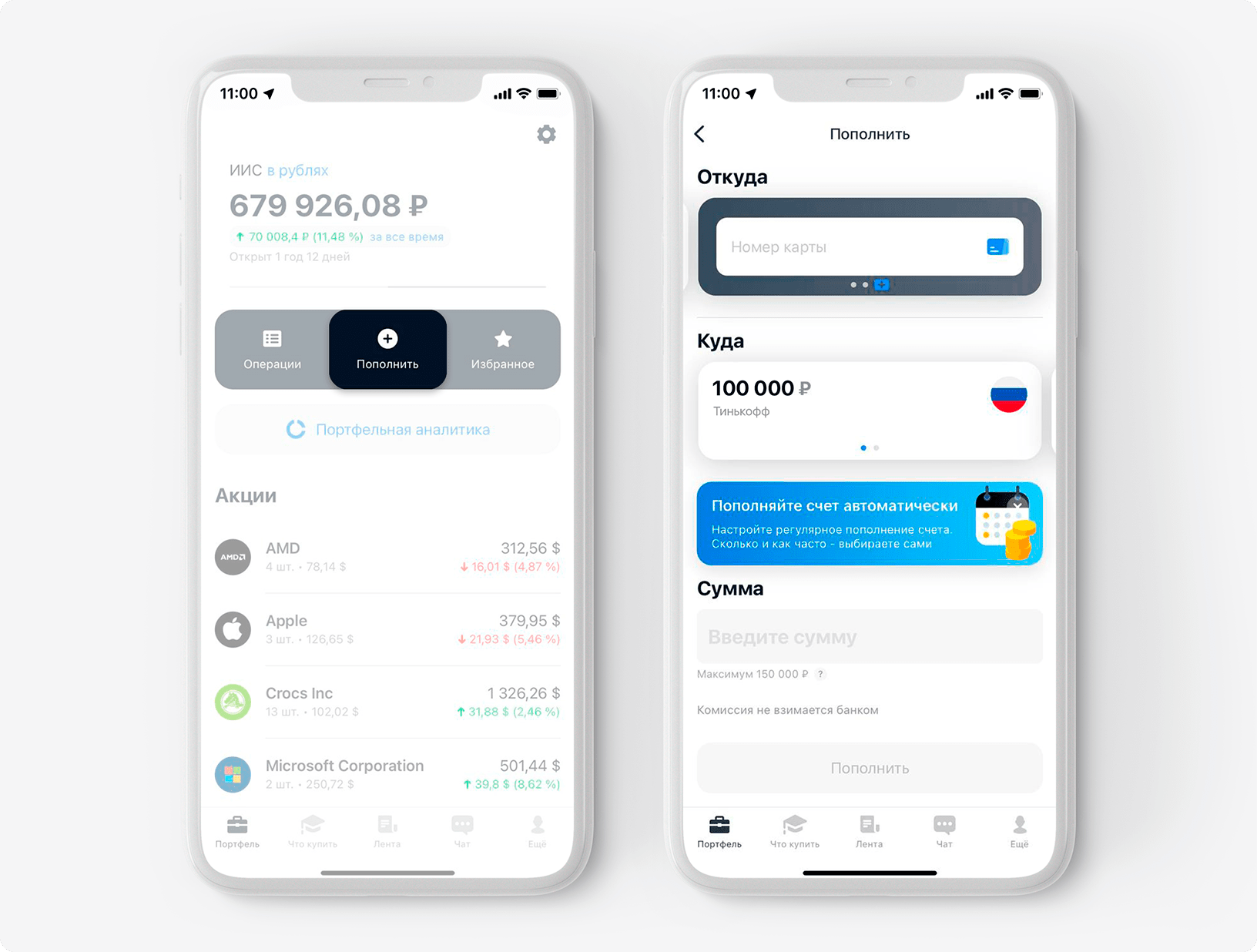

Шаг 2. Внесение денег на счет

После регистрации вы попадете на главный экран приложения Тинькофф Инвестиций — вкладку «Главная». Чтобы купить на бирже, нужно пополнить брокерский счет или ИИС. Для этого выберите нужный счет и на появившемся экране нажмите «Пополнить».

Пополнить брокерский счет в Тинькофф Инвестициях можно с карты любого банка:

- с дебетовой карты Тинькофф — без лимитов по сумме в рублях, долларах, евро и юанях;

- с карт других банков — до 1 000 000 ₽ за одну операцию и до 5 000 000 ₽ в месяц, без комиссии с нашей стороны.

ИИС можно пополнить только в рублях.

Деньги поступят на счет мгновенно в любое время суток — без праздников и выходных. Как пополнить брокерский счет в долларах или евро

Процесс пополнения инвестиционного счета ничем не отличается от перевода денег с карты на карту. Если у вас есть и брокерский счет, и ИИС в Тинькофф Инвестициях, для переключения между ними просто смахните в сторону область с названием счета

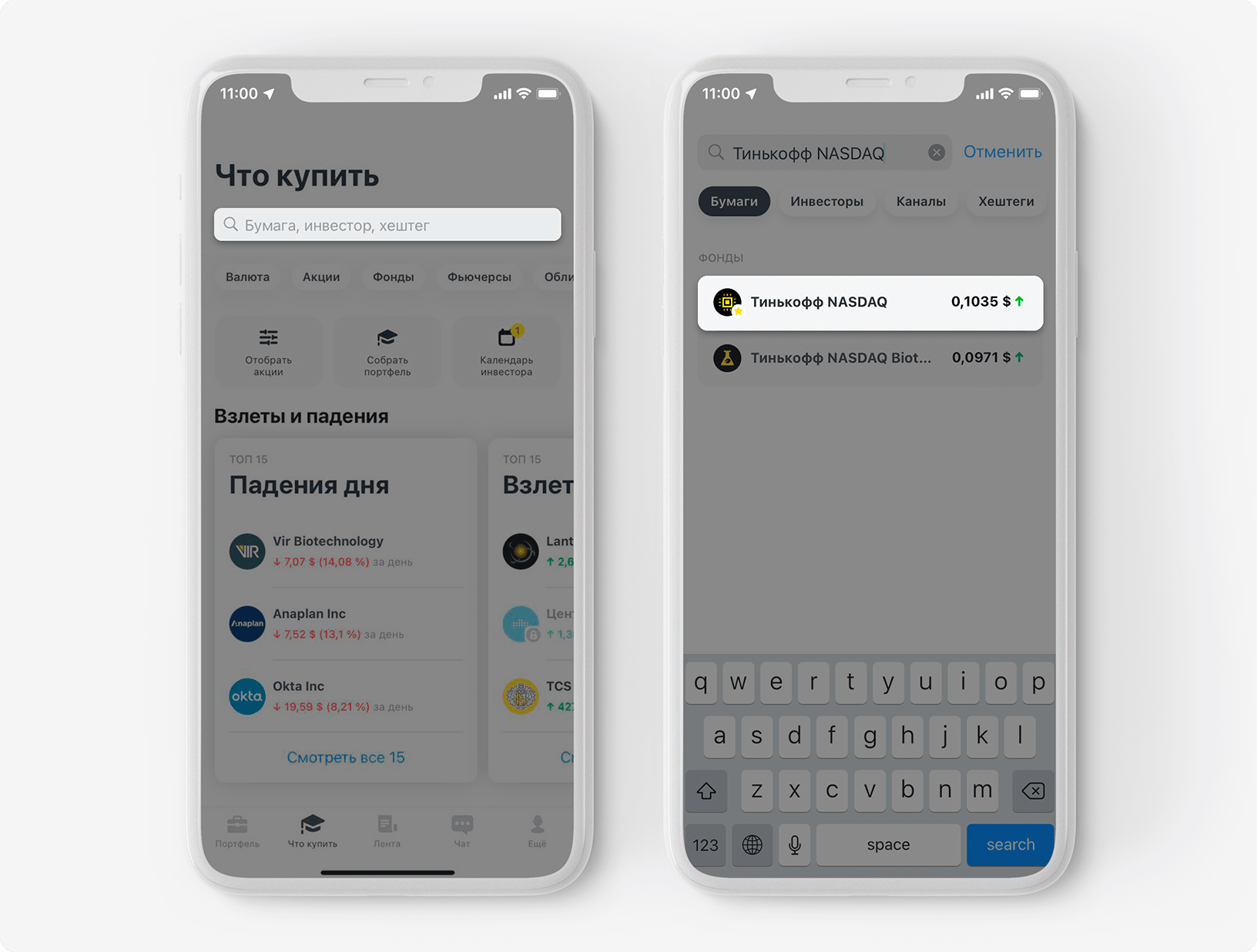

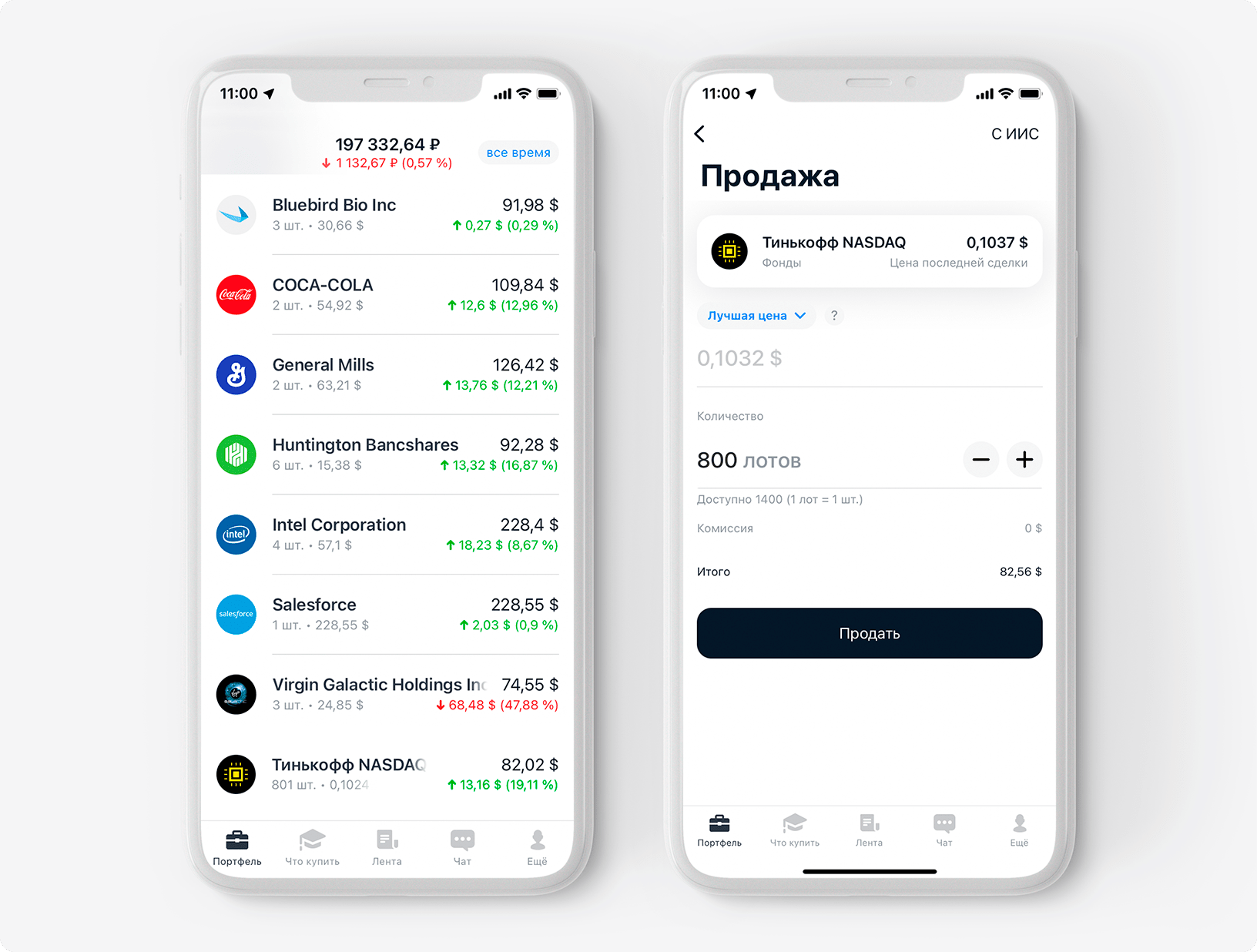

Шаг 3. Поиск ценных бумаг

Чтобы найти интересующие вас ценные бумаги, нужно перейти на вкладку «Что купить» — так вы попадете в каталог Тинькофф Инвестиций. В этом разделе собраны все ценные бумаги, которые вам доступны. Что вообще можно купить в Тинькофф Инвестициях

Для примера найдем в каталоге биржевой фонд «Тинькофф NASDAQ», в котором собраны акции крупнейших технологических компаний США. Можно ввести название этого фонда в поисковую строку в самом верху экрана.

У Тинькофф Капитал есть два фонда NASDAQ, сейчас нам нужен тот, что с квадратным значком. Второй — это фонд, инвестирующий в фармацевтические и биотехнологические компании

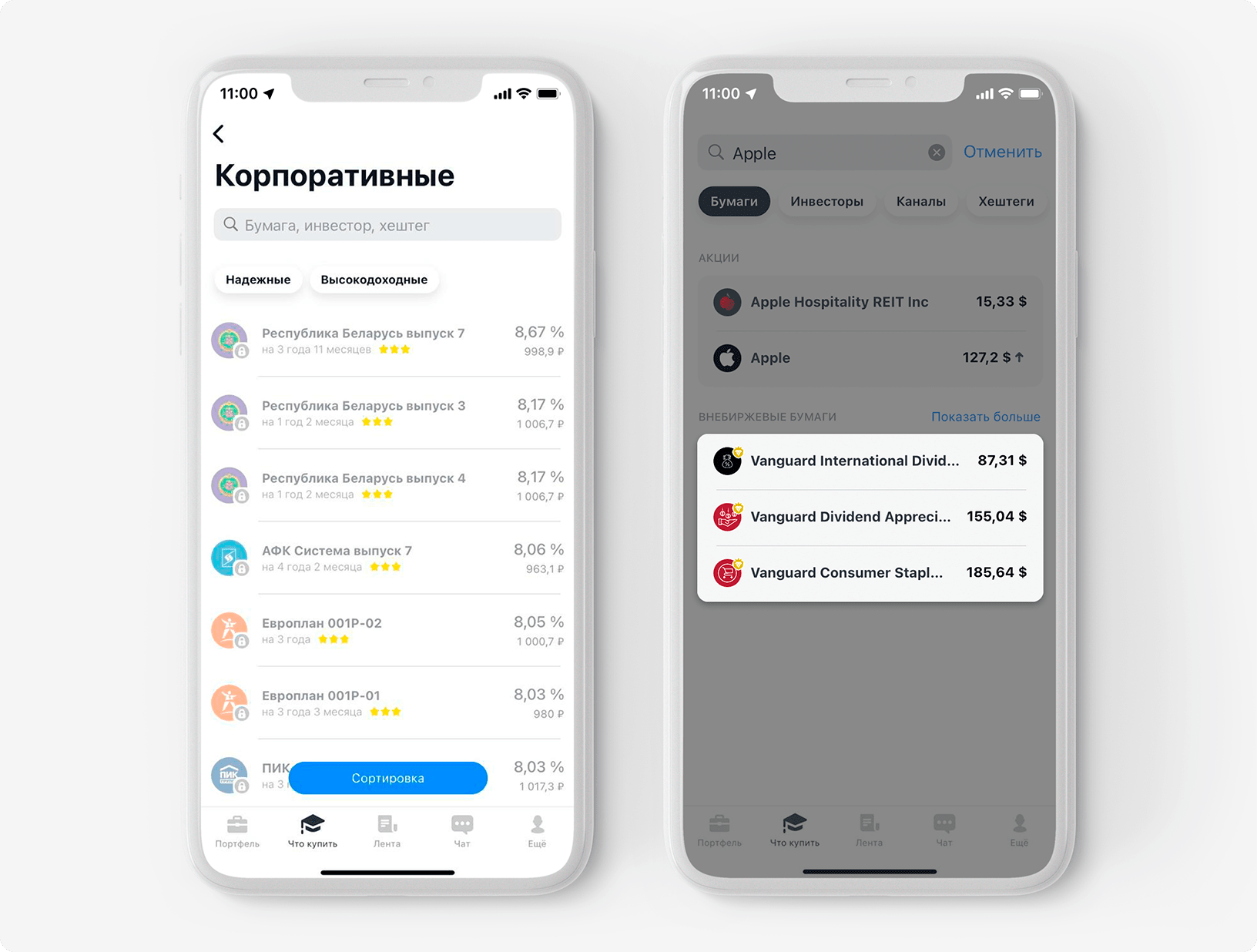

Иногда ценные бумаги, которые вы ищете, могут быть недоступны для покупки или продажи. Скорее всего, это один из двух случаев.

Биржа в данный момент закрыта. В Тинькофф Инвестициях торгуются активы с двух российских бирж — Московской и . У каждой из этих площадок свое время работы и свои нерабочие и праздничные дни. В какие дни можно торговать на бирже

Бумаги доступны только квалифицированным инвесторам. Это люди с большим опытом торговли на бирже и значительным капиталом либо со специальным образованием. Такой статус открывает доступ к мировым биржам и внебиржевым финансовым инструментам с высокой потенциальной доходностью, но и с высоким риском. Как получить статус квалифицированного инвестора

Серым фоном и замком отмечены бумаги, которые нельзя купить, потому что биржа сейчас не работает. Активы, доступные только квалифицированным инвесторам, отмечены значком в виде головы льва

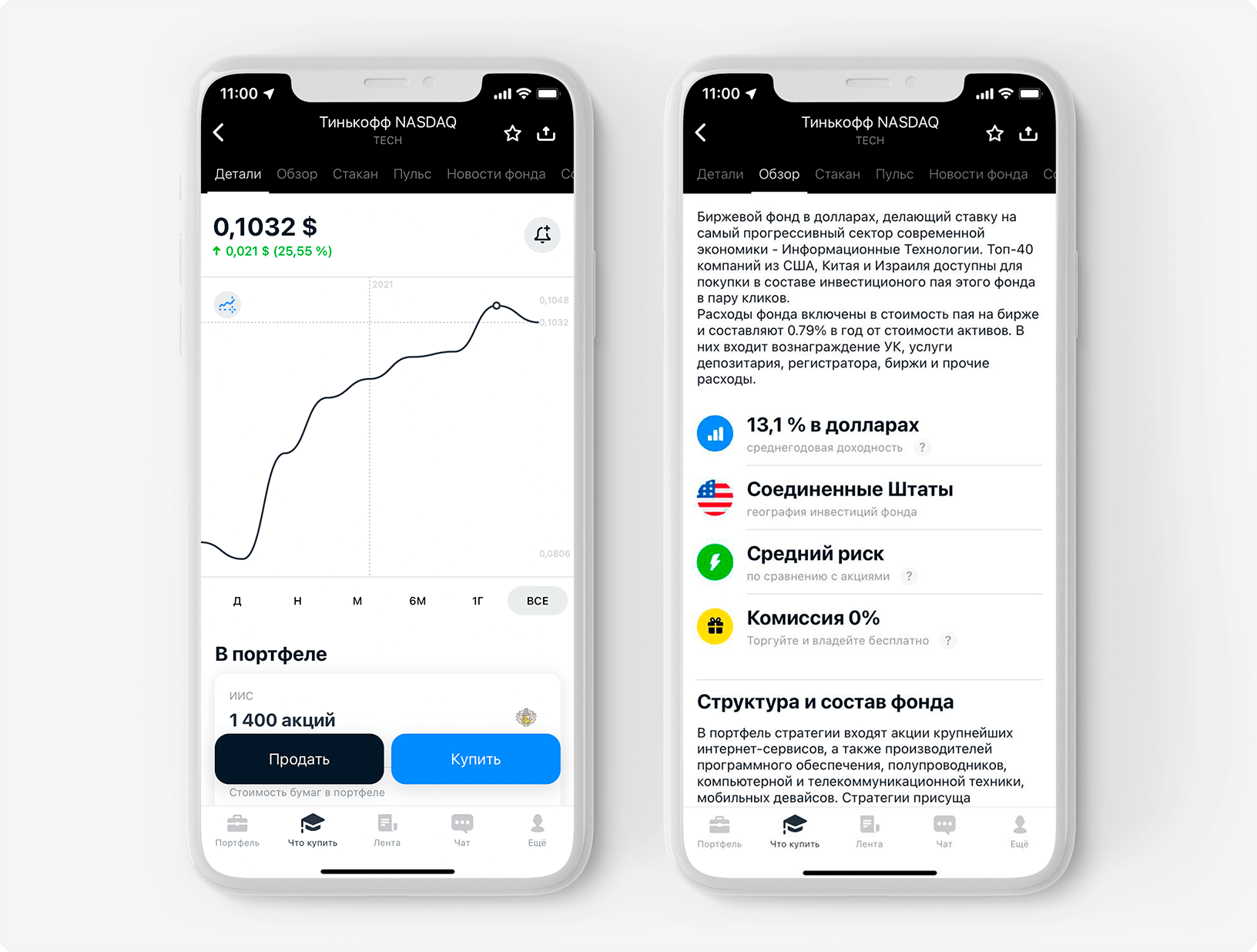

Шаг 4. Просмотр карточки конкретной ценной бумаги

Выбрав понравившуюся вам бумагу, вы попадете на ее экран. Там вы сможете найти информацию, которая поможет принять решение, стоит ли вкладывать свои деньги в этот актив.

Главная часть карточки — график изменения цены. Этот график можно посмотреть в разрезе дня, недели, месяца, 6 месяцев, года, а также за всё время, что бумага торгуется на бирже.

При этом вы увидите, что во время работы биржи текущая цена на бумагу постоянно меняется — даже в течение нескольких секунд. На это влияет постоянно меняющийся баланс спроса и предложения по этой бумаге. Если желающих купить ее много, цена на бумагу будет идти вверх, а если мало, то, наоборот, снижаться.

На вкладке «Обзор» вы найдете подробное описание выбранного фонда: структуру и состав фонда, среднегодовую доходность, средний риск, комиссии и другие показатели

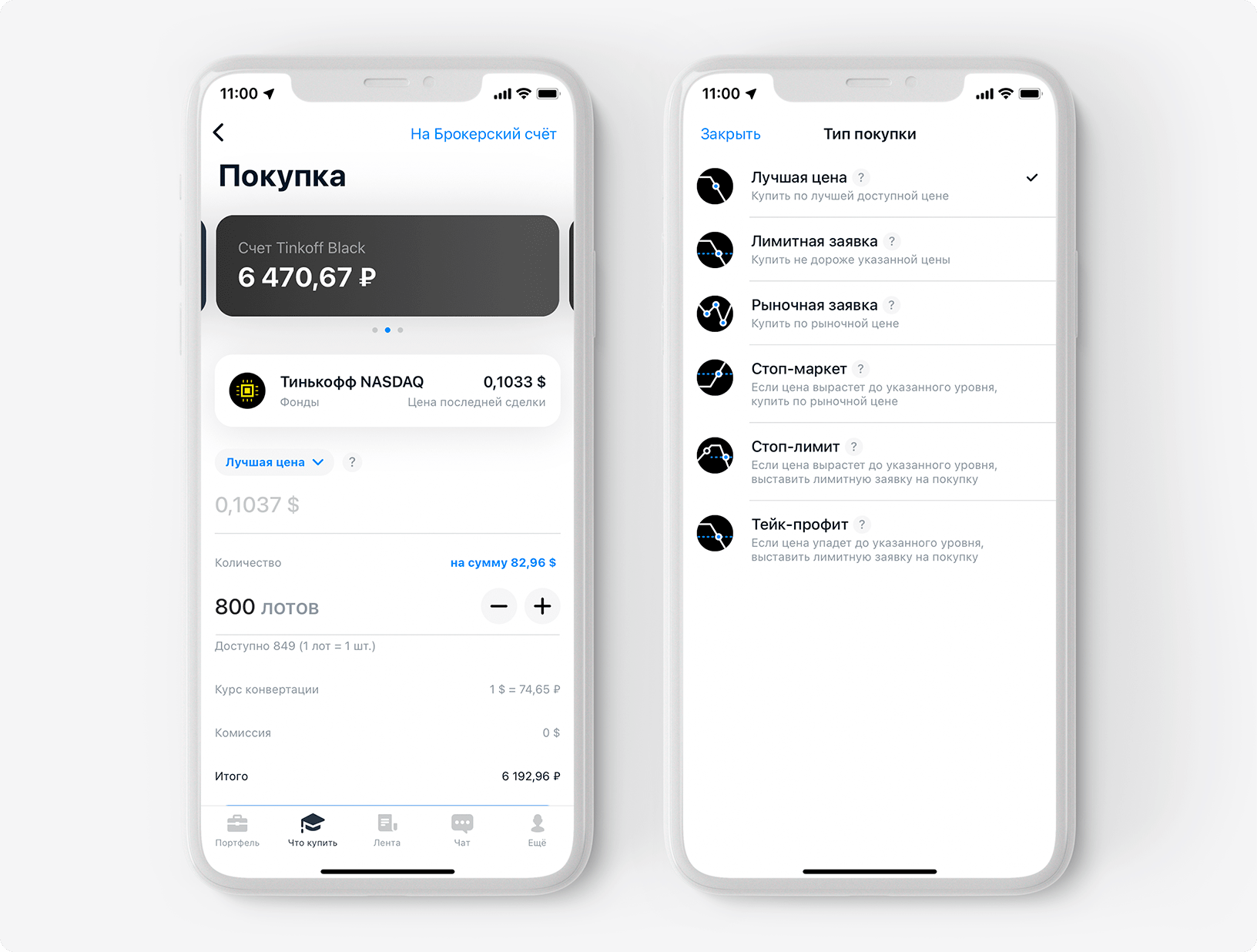

Шаг 5. Покупка бумаг

Нажав на кнопку «Купить» в карточке понравившейся вам бумаги, вы попадете на экран покупки. Там вы увидите, куда — на ИИС или брокерский счет — будут зачислены бумаги после покупки, а также откуда спишутся деньги.

Можно даже не пополнять инвестиционный счет: вы можете выбрать нужный актив в каталоге Тинькофф Инвестиций и сразу его купить с карты Tinkoff Black или карты другого банка. Мы автоматически и без комиссии пополним счет на нужную сумму, а затем купим ценную бумагу или валюту. Это произойдет мгновенно, поэтому вы не упустите выгодную цену на бирже.

Над текущей ценой покупки вы увидите раскрывающийся блок, где по умолчанию стоит параметр «Лучшая цена». Здесь можно выбрать один из типов биржевых заявок и — это указание брокеру купить или продать конкретные бумаги, когда их цена достигнет определенного уровня. Эти настройки помогают инвесторам не следить за изменением котировок в режиме реального времени, но при этом не упустить удачный момент для покупки. Подробнее про биржевые заявки и

Если текущая цена за бумагу на бирже вас устраивает и вы готовы купить по ней, просто оставьте настройку «Лучшая цена». Если нет, вы можете дать брокеру указание, купить актив, когда его цена достигнет нужного вам уровня

Ценные бумаги на бирже торгуются лотами. Лот — это минимальный пакет бумаг, который можно купить. В зависимости от актива в лот может входить 1, 10, 100 или даже 1000 ценных бумаг. В случае упомянутого выше фонда «Тинькофф NASDAQ» 1 лот — это 1 бумага, а например у акций «Сбера» 1 лот — это 10 акций.

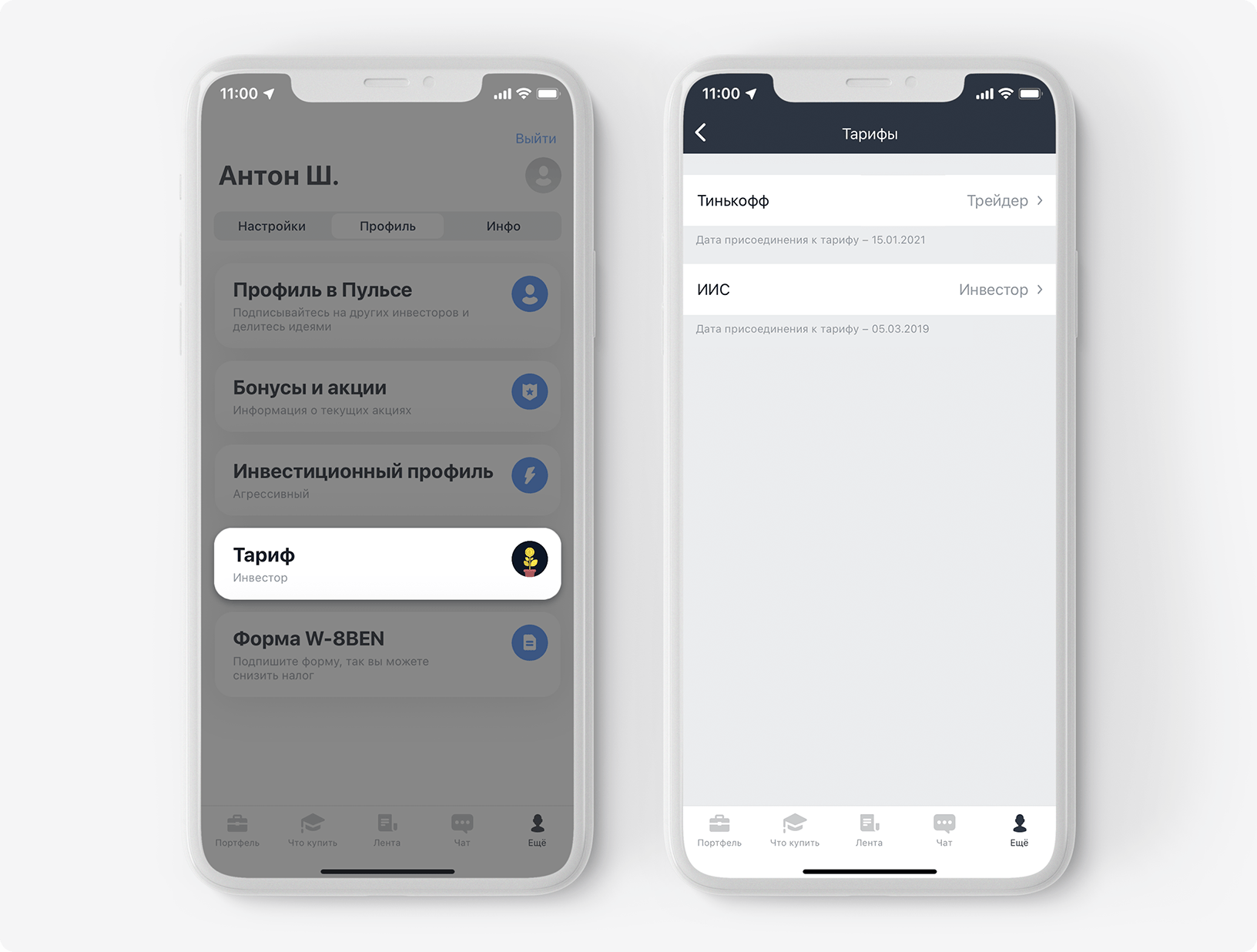

Если вы хотите купить активы на определенную сумму, можно просто указать ее вместо количества лотов — переключатель находится на этой же строке справа. Система сама рассчитает, сколько лотов можно купить на указанную сумму. Также вы увидите расчет комиссии, которую брокер возьмет с вас за эту сделку. Комиссия зависит от выбранного тарифа. Какие тарифы есть в Тинькофф Инвестициях

Поменять действующий тариф можно в любой момент, для этого нужно перейти на вкладку «Еще». После установки новый тариф сразу же начнет действовать. Вы можете менять тариф неограниченное количество раз

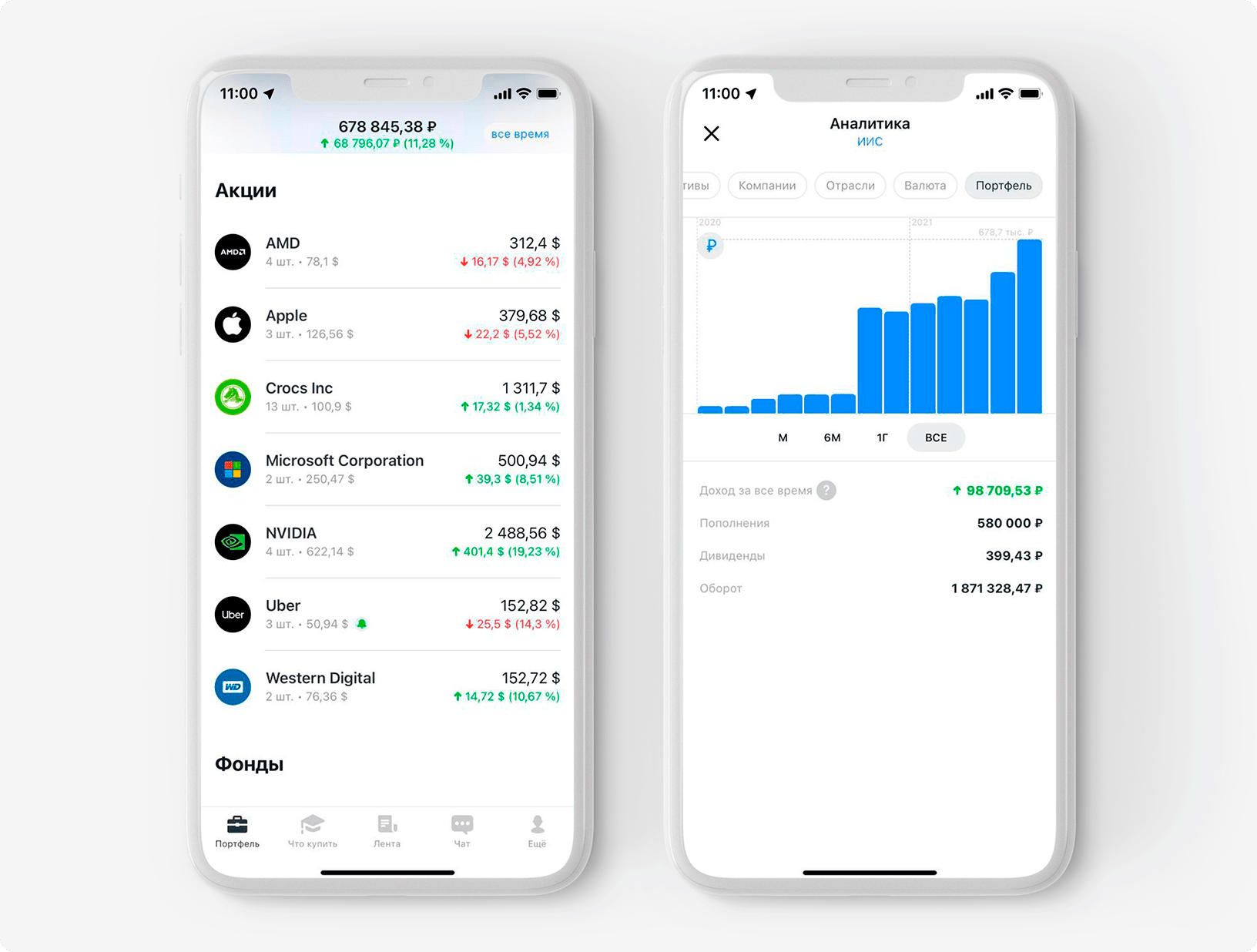

Шаг 6. Отслеживание роста бумаг в портфеле

Когда вы купите ценную бумагу, она появится на вкладке «Главная». Там будет указано количество купленных лотов, а также их текущая цена и ее процентное изменение — либо за день, либо с момента покупки. Если цена растет, показатели будут зелеными, если снижается — красными.

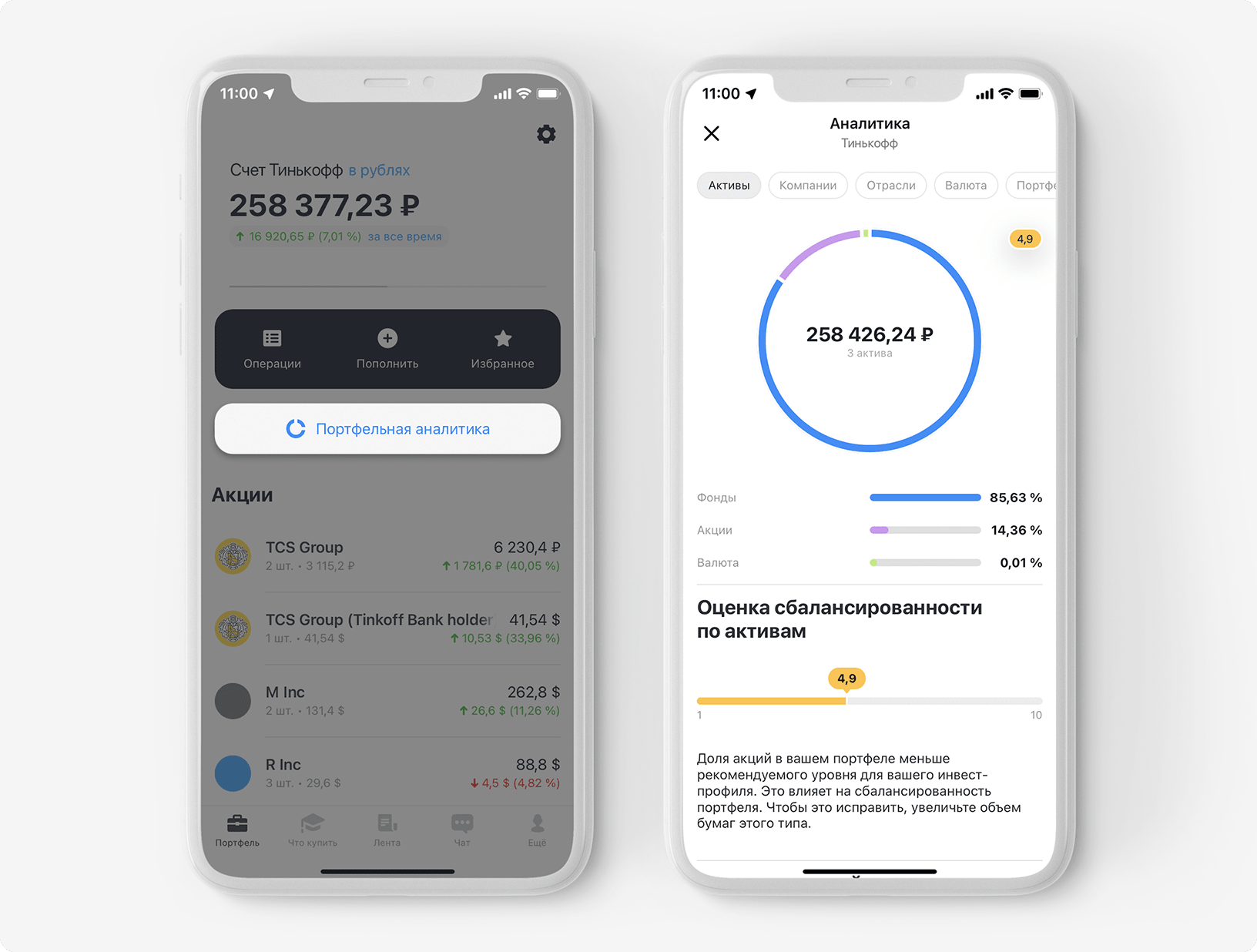

Общая сумма на вашем инвестиционном счете указывается в верхней части экрана. Там же показана динамика изменения стоимости всего вашего портфеля. Более подробные данные можно посмотреть на странице портфельной аналитики. Там есть общие суммы пополнения счета, вывода средств, а также выплаты купонов и дивидендов за разные периоды

Важно помнить, что, даже когда вы видите прирост в стоимости своих активов, это еще не значит, что вы получили доход. Чтобы прибыль стала реальной, активы нужно продать.

То же самое относится и к падению цены на акции: если все графики стали красными, это еще не значит, что вы потеряли деньги. Котировки на бирже меняются постоянно, и вполне вероятно, что со временем они выйдут из красной зоны и вновь начнут расти.

Нажав на кнопку «Портфельная аналитика», вы сможете посмотреть детали вашего портфеля: соотношение бумаг по типам, отраслям и валюте, а также долю, которую в вашем портфеле занимает каждая бумага

Шаг 7. Продажа активов

Процесс продажи бумаг практически ничем не отличается от их покупки: просто выберите нужный актив на вкладке «Главная» и на появившемся экране нажмите на кнопку «Продать». При этом вы также можете воспользоваться настройкой «Лучшая цена» либо выставить одну из биржевых заявок.

Когда вы укажете количество лотов на продажу, приложение покажет сумму, которая придет на ваш счет, а также комиссию за операцию. Мы не берем комиссию за покупку и продажу фондов от Тинькофф Капитал

Шаг 8. Вывод средств с инвестиционного счета

Вывести средства с брокерского счета можно в любой момент — без комиссии и ограничений по количеству операций, до 50 000 000 ₽ за одну операцию или их эквивалент в долларах, евро или юанях. Деньги придут моментально в любое время суток и в любой день недели — даже в ночь с субботы на воскресенье.

Единственное ограничение: вывести деньги с брокерского счета в Тинькофф Инвестициях можно только на дебетовую карту Тинькофф. Если хотите перевести деньги на счет или карту другого банка, сначала выведите их с брокерского счета на карту Тинькофф, а затем отправьте в другой банк обычным переводом.

Важно помнить, что при выводе денег с брокерского счета мы спишем с вас налог по ставке 13% — если вы получили доход от инвестиций. Когда нужно платить налог с операций на бирже

По российским законам брокер автоматически рассчитывает и удерживает этот налог, когда инвестор получает доход при продаже ценных бумаг. Фактически налог списывается при выводе денег с брокерского счета, а если в течение года вывода не было, то в начале следующего года.

Источник: www.tinkoff.ru

Как стать инвестором на фондовом рынке

За 2020 год количество инвесторов в России выросло в два раза – до 8,5 млн человек. По прогнозам ЦБ РФ, россияне продолжат осваивать рынок ценных бумаг, а вся экономически активная часть населения страны станет инвесторами – около 74 млн человек.

Причины тренда на инвестиции: снижение ставок по банковским вкладам, возможность получать пассивный доход, способ накопить на крупную покупку.

Чтобы узнать, как стать инвестором, нужно выполнить несколько шагов и соблюдать простые правила, которые помогут вкладывать, защищаясь от рисков и постепенно увеличивать доходность.

Как стать инвестором с нуля

1. Поставьте цель

В инвестициях должен быть ориентир. Не вкладывайте деньги хаотично. Посчитайте, сколько нужно заработать на фондовом рынке, чтобы достичь финансовой цели, и инвестируйте согласно плану.

2. Установите инвестиционный срок

Определив цель, решите сколько понадобится времени. Допустим, вы хотите заработать на бирже 1 млн рублей за два года. Ориентируясь на средний показатель доходности российского рынка акций – 10% в год, нужно инвестировать около 35 тысяч каждый месяц. Когда в запасе больше времени, например, 5 лет, то можно инвестировать около 13 тысяч в месяц.

IMOEX – индекс, который отображает общую динамику крупнейших компаний России: СберБанка, Газпрома, Магнита, Сургутнефтегаза, Яндекса и других. В состав индекса входят 44 компании. За пять лет он вырос на 97%.

3. Определите уровень риска

Если вам нужен 1 млн за год, необходимо ежемесячно вкладывать больше денег и искать акции с высоким потенциалом роста, которые обгонят среднюю доходность рынка.

Придётся рисковать, покупая бумаги развивающихся компаний – акции роста, например, Tesla , Nvidia , Square . Такие акции могут сильно вырасти в цене, но так же могут сильно упасть.

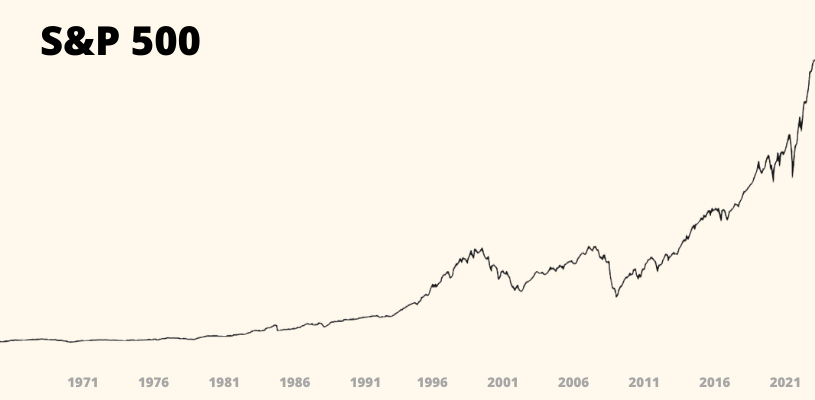

Котировки акций Tesla (07.07.20 – 07.07.21). На графике видно, как сильно изменялась цена в течение года. При этом итоговая годовая доходность составила +135%. Это значительно выше рыночной доходности.

Высокий риск не для всех. Поэтому многие инвесторы выбирают долгосрочную стратегию. Покупают акции на срок от 3–5 лет и не стремятся мгновенно получить прибыль на бирже. Они вкладывают в стабильные и крупные компании и рассчитывают выйти на пассивный доход со временем.

4. Начните инвестировать

Не обязательно сразу направлять на акции большую часть своего бюджета и пытаться с ходу собрать инвестиционный портфель. Сначала попробуйте купить акции 2–3 компаний, а затем постепенно увеличивайте общий капитал, регулярно докупая бумаги.

Вот несколько известных компаний, акции которых стоят меньше 1 тысячи рублей: ВТБ, ММК , М.Видео , Аэрофлот , Ростелеком .

5. Откройте брокерский счёт

Перед покупкой первых акций, выберите брокера и откройте брокерский счёт. Физическое лицо не может инвестировать на бирже напрямую. Для этого нужен посредник – юридическое лицо с лицензией на брокерскую деятельность от Центробанка РФ.

Брокер не только предоставляет доступ к торгам, но и является помощником на бирже. Подсказывает, в какие компании инвестировать, устраивает обучающие курсы и ведёт статистику сделок.

Крупнейшие брокеры России по данным Московской Биржи : Тинькофф Инвестиции – 5,8 млн клиентов, СберБанк – 4,9 млн, ВТБ – 1,5 млн. На примере Тинькофф рассмотрим, как открыть счёт.

Как стать инвестором в Тинькофф Инвестиции

Первое: заполните короткую заявку на открытие счёта . Укажите паспортные данные и номер телефона. Не нужно посещать офис, всё происходит онлайн.

Второе: дождитесь, когда сотрудники банка проверят данные и отправят вам доступы в личный кабинет.

Третье: зайдите в кабинет и пополните счёт банковской картой.

Четвёртое: перейдите в раздел «Каталог» и через поиск найдите нужны вам акции. Если не знаете с чего начать, посмотрите инвестиционные идеи или готовые стратегии в разделе «Что купить».

Пятое: Выбрав акцию в каталоге, нажмите на кнопку «Купить», а затем отслеживайте изменение её цены. Когда захотите зафиксировать прибыль, выставите акции на продажу.

Так же оформить счёт можно и в других брокерских компаниях. При выборе брокера ориентируетесь на качество поддержки, наличие сервисов для новичков и размер комиссий, которые брокер взимает за каждую сделку. Комиссия в Тинькофф Инвестиции от 0,025%. Открытие и обслуживание счёта – бесплатно.

Как стать успешным инвестором

Чтобы стать хорошим инвестором, не рассматривайте биржу, как способ быстрого обогащения. Инвестируйте регулярно и долгосрочно. Ведь в перспективе рынки всегда растут. Просадки из-за кризисов сменяются ростом, а если придерживаться стратегии «купил и держи», то заработок на инвестициях – это вопрос времени.

S#128640;

Источник: invlab.ru

Инвестиции для всех: как понять, что пора инвестировать, какие инструменты выбрать и считать ли инвестициями вложения в недвижимость и золото

Каждый пятый россиянин считает инвестиции «очень сложными». Так ли это на самом деле — узнали у Андрея Ванина, аттестованного трейдера на рынке ММВБ, инвестора с 15-летним стажем и преподавателя курса «Пассивные инвестиции».

В интервью для Нетологии Андрей рассказал, какие существуют инструменты для разумного инвестирования и какие шаги можно сделать для старта работы с инвестициями.

Андрей Ванин

Аттестованный трейдер на рынке ММВБ, инвестор с 15-летним стажем

Подписаться на соцсети Андрея Ванина

- Ютуб-канал «Разумный инвестор»

- Инстаграм-аккаунт Андрея

У всех нас появляются сбережения. Часто люди не знают, что делать с накопленными деньгами, если их не тратить.

Базовый принцип, который помогает понять, когда пора задуматься об инвестировании, звучит так →

Вкладывать деньги стоит тогда, когда появляются свободные денежные средства, которые остаются неистраченными по итогам месяца или года.

Какие инструменты инвестирования подойдут новичку?

Существует четыре разумных инструмента инвестирования. Они делятся на долговые и связанные с покупкой активов. Долговые — это депозиты и облигации. Покупка активов — это покупка акций и недвижимости.

Долговые инструменты

Покупка активов

- депозиты

- облигации

- недвижимость

Долговой подход предполагает, что мы даём деньги кому-то в долг: открываем депозит или покупаем облигации. В большинстве случаев он решает задачу защиты сбережений от инфляции. Возможно, будет доход, но небольшой — в пределах 1–2% годовых.

Если же говорить про заработок, то можно выбрать облигации крупных российских компаний. Это 5–6% годовых. Ненамного больше, чем в первом варианте, но всё же это чистый плюс. Некоторые облигации могут принести больше 6%, а иногда даже больше 10% годовых. Но часто это вложения в рискованные компании, и существует вероятность не получить деньги назад.

В инвестициях с доходом выше 6% годовых надо хорошо разбираться: кому мы даём в долг, какое у него финансовое положение и так далее.

У долговых инструментов есть две важные составляющие: определённый срок и определённый процент размещения. Нам известно, когда эти деньги вернутся и какой доход мы получим.

При покупке актива мы не знаем точно, за сколько будем его продавать и какой доход получим. Так, при покупке акций мы не знаем, что будет итогом: у компании всё хорошо — получим дивиденды, у компании всё плохо — не получим дивиденды, плюс упадёт цена на акции.

Начать можно с самого простого и понятного инструмента — открытия депозита.

Ограничений по сумме здесь нет — достаточно тысячи рублей. Условно депозиты относят к безрисковым инвестинструментам. Это связано с существующей в нашей стране системой страхования вкладов: подразумевается, что Агентство по страхованию вкладов (АСВ), российская государственная корпорация, в случае банкротства банка вернёт его клиенту сумму до 1,4 млн рублей.

Однако важно понимать, что АСВ — не 100%-я гарантия. В 1998 году вся финансовая система рухнула, в том числе и государственные институты. Но сейчас в России на период кризисов предусмотрены золотовалютные резервы, у нас сравнительно небольшой долг. Поэтому можно округлить: риск положить в банк сумму до 1,4 млн рублей при гарантии АСВ как бы нулевой, поскольку за АСВ стоит государство.

Хотя он, конечно, существует. Просто он наименьший по сравнению с другими.

По статистике 50–60% нашего населения инвестируют в депозиты СберБанка, считая его самым надёжным. Но с гарантией со стороны государства между банками нет никакой разницы. Исходя из этого, можно выбирать банк, где процент по депозиту выше, даже если банк не сверхпопулярный. Правда, важно убедиться, что на сайте АСВ он числится в списке организаций-участников системы страхования вкладов.

При этом если разместить деньги в депозиты разных банков — можно рассчитывать на страхование в каждом из них, если вклад в один банк не превышает 1,4 млн рублей.

Инвестирование в банковские депозиты — это условная первая ступень.

Дальше есть два варианта: облигации и акции.

Вложения в облигации — это вариант инвестирования, когда мы даём в долг эмитенту ценных бумаг, рассчитывая получить определённый доход.

Важно понимать, что самой банковской системе деньги не нужны. Она посредник: берёт деньги у тех, у кого они есть, и перенаправляет их туда, где они нужны. Поэтому можно, минуя посредника, дать в долг напрямую компаниям или даже государству. Вместо открытия депозита в СберБанке под 4,5% годовых можно приобрести у государства облигации федерального займа (ОФЗ) под те же 4,5% годовых.

Если у вас есть деньги, но вы не можете просто инвестировать их куда-то на продолжительный срок и забыть про их существование, то выбирать следует облигации или депозиты — так деньги всегда будут под рукой.

Если же у вас есть какая-то сумма и вы себе говорите: «Есть деньги. Я хочу, чтобы они где-то работали. Они мне особо не нужны. Я хотел бы их вложить на какой-то долгий неопределённый срок, желательно больше трёх лет, но точно больше года. Мне хочется получить больший доход», то ваш вариант — это акции.

Вложения и в акции, и в облигации нужно рассматривать как долгосрочные «ленивые» инвестиции. Большая проблема в том, что люди относятся к акциям как к инструменту, на котором нужно играть, отлавливать моменты их роста и падения. Эта дорожка ведёт к плохим результатам.

Люди, которые приобрели активы и не суетятся, всегда заработают больше тех, кто постоянно что-то выискивает и пытается активно торговать.

Активные инвестиции — это спекулятивный подход, когда приходится торговать на изменении цен, новостях и тому подобном. Я никому не рекомендую этим заниматься. А всё, о чём мы говорим сегодня: депозиты, облигации, акции, недвижимость, которую мы обсудим чуть позже, — всё это пассивные инвестиции. Мы не вкладываем много времени и труда, чтобы получить доход.

Можно попробовать себя в венчурных инвестициях, но это ещё более рискованно. Например, можно дать в долг Газпрому под 5% годовых или маленькой неизвестной компании — под 15%. И там, и там ничего делать не придётся. Но во втором случае риск гораздо больше.

Если говорить об акциях, то одно дело — купить акции СберБанка, крупной компании или просто стабильной компании. И совсем другое — купить акции малоизвестных бизнесменов, у которых есть только идея. Второй вариант будет более рискованным.

То есть можно сказать, что венчурные инвестиции — это пассивные инвестиции, но с очень высоким риском. Хотя бывает, что бизнес малоизвестных ребят выстреливает, и доходность их акций может оказаться выше, чем у того же СберБанка.

Эмитент: организация, которая выпускает ценные бумаги

курс

Пассивные инвестиции:

как получать дополнительный доход

Узнать больше

- Научитесь самостоятельно собирать инвестиционный портфель

- Изучите альтернативные инвестиции — в недвижимость, бизнес, драгоценные металлы

- Разберётесь, как вкладывать деньги с минимальными рисками

Когда покупку недвижимости можно считать инвестицией?

Недвижимость — достаточно распространённый инструмент инвестирования. Тем не менее главный минус этого актива — большой порог входа. В депозит, облигации, акции можно вложиться и одной тысячей рублей. На недвижимость надо накопить несколько миллионов.

Отличить инвестиционную недвижимость от обычной очень просто: если она создаёт положительный денежный поток, то это инвестиция, если отрицательный — нет.

Под отрицательным потоком следует понимать ситуацию, когда человек покупает квартиру для себя, сам в ней живёт и оплачивает все расходы.

Если же недвижимость покупается в ипотеку и сдаётся в аренду, то нужно посчитать: такая покупка будет инвестицией при условии, что платежи по ипотеке меньше, чем аренда. Если есть хоть какой-то доход, то условно любую недвижимость можно назвать инвестицией. И неважно, приобретена она в ипотеку или нет.

Надо понимать, что в среднем в долгосрочной перспективе цены на недвижимость вырастают за год на размер инфляции в стране. Если учитывать миграцию, то там, куда граждане прибывают, цены на недвижимость растут быстрее, а откуда они уезжают — медленнее или вообще снижаются. В нулевые недвижимость росла значительно быстрее инфляции, потом лет десять роста не наблюдалось. Могло показаться, что рост был всегда, но цена в долларах падала.

В перспективе цены должны расти и защитить вложенные средства на годовой уровень инфляции в стране. А за счёт арендных платежей можно получать дополнительный доход.

На стоимость недвижимости также влияют локальные факторы. Например, возле дома построили новый торговый центр или мусорный завод. Сложно предсказать выгодность вложений: надо учесть много моментов. Но в целом, если вкладываетесь в недвижимость, то вероятность быть в большем плюсе выше, чем при открытии депозита.

На сегодня я считаю существенным один фактор. После пандемии меняется парадигма «работать в офисе». Работая удалённо, люди перестанут стремиться жить в крупных городах. А эта тенденция говорит о рисках для классического инвестирования в недвижимость.

Ценные металлы — это инвестиция?

С моей точки зрения, золото, предметы старины и тому подобное не являются инвестиционными инструментами. Депозит и облигации приносят процент за пользование деньгами. Недвижимость можно сдавать в аренду и получать арендную плату. По акциям выплачиваются дивиденды. Мы имеем так называемый дополнительный доход помимо изменения стоимости.

Золото и тому подобное — это исключительно защита от инфляции. И то в лучшем случае. Здесь нет дополнительного дохода. Принцип роста этих активов заключается в том, что в экономике денег становится больше, чем золота. В кризис оно дорожает быстрее, а когда кризиса нет, может долго не расти и даже падать в цене.

Есть «физическое» и «нефизическое» золото. Во втором случае мы покупаем финансовый актив, привязанный к золоту, или открываем «металлический» счёт в банке. Если банк обанкротится, то золота у нас не будет.

Если же вы всё-таки хотите вкладываться в ценные металлы, то инвестировать надо в «физическое» золото. При этом украшения и тому подобное стоит оценить в стоимость лома, так как они не стоят столько, за сколько их покупали. Отталкиваться нужно от цены лома — это их реальная цена.

Золото — хороший защитный инструмент, когда рушится финансовая система. Оно может пережить обесценивание валюты, как в период развала СССР. Тут речь идёт не про заработок, а про сохранение своей платёжеспособности в случае серьёзной экономической проблемы.

При этом мы оставляем за скобками волатильность цены самого золота. Если человек покупает его, чтобы заработать на изменении цены, то он потеряет либо часть, либо все свои деньги.

Откуда появился стереотип про активную торговлю акциями и как выбрать надёжного брокера?

Напрямую открыть счёт на бирже у нас не получится — нужен брокер, то есть посредник между обычным инвестором и рынком, где обращаются ценные бумаги.

Каждый раз, когда совершается операция на этом рынке, брокер получает комиссию за сделку. Сейчас на российском рынке она одна из самых низких. При этом неважно, будет ли сделка успешной, — брокер обязательно получит свою комиссию.

Так возникает конфликт интересов инвестора и брокера.

Инвестор должен быть заинтересован в долгосрочном инвестировании, например, покупке акций на 3–5 или 10 лет: чем дольше хранятся ценные бумаги, тем больше вероятность на них заработать.

Но брокеру это невыгодно. Главная цель брокера и всей индустрии — стимулировать людей активно торговать. Отсюда огромное количество призывов: «Купи сегодня это, завтра то!». А новостная лента постоянно подогревает тревожность, идёт постоянное обращение к эмоциональности, игра на FOMO — страхе упущенной выгоды. Каждый раз инвесторов стремятся подвести к совершению сделки.

Главное здесь — понимать, что у брокера свои задачи, у инвестора — свои. Цели разные. А те, кто делает первые шаги от депозитов к акциям и облигациям, часто теряют деньги, потому что считают фондовый рынок местом, где надо активно торговать.

Отслеживать же ситуацию всё равно придётся. Купить и совсем забыть — плохой вариант. На периодах 3–5 лет и более, если упрощать, стратегия может выглядеть так: приобретаем акции какой-то компании. Раз в год выходит годовой отчёт о её деятельности — там отражается выручка и чистая прибыль. Знакомимся с этим документом и делаем выводы.

Если всё в порядке, ждём ещё год.

В целом брокерские агентства — достаточно надёжные организации, потому что они никаких базовых рисков не несут, оказывают посреднические услуги. Но, к сожалению, были неприятные прецеденты, когда кто-то увлекался торговлей на фондовом рынке, проигрывал свои капиталы и залазил в карманы клиентов.

Поэтому обращаем внимание на крупные брокерские конторы — они надёжные. На сайте «Мосбиржи» можно посмотреть их рейтинг по обороту, который связан с количеством торгующих через них людей. Или же выясняем, входит ли наш брокер в крупную финансовую структуру.

В мировой практике также существует страхование брокерских услуг — это страховка от незаконных действий брокера с нашими активами. Но тут важно понимать, что имеется в виду под страхованием — деньги за акции, которые упали в цене, никто не вернёт. В России этот вопрос пока не решён, поэтому лучше выбирать крупных российских брокеров.

Что сделать, чтобы начать инвестировать?

Общепринятых стратегий инвестирования, к сожалению, нет. Часто многое зависит от человека и его жизненной ситуации.

Если мы понимаем, что у нас есть некая сумма и она может понадобиться в любой момент или в течение трёх ближайших лет, имеет смысл только вложиться в облигации или открыть депозит.

Если же есть свободные деньги и мы хотим, чтобы они работали, хотим получать больший доход, можно вложить их в акции на неопределённый срок, желательно больше трёх лет.

Грубо говоря, существует принцип: чем мы старше, тем больше у нас в портфеле должно быть облигаций по сравнению с акциями.

Также стоит открыть индивидуальный инвестиционный счёт (ИИС). Как и брокерский счёт, он позволяет покупать и продавать акции, облигации и валюту. Но его плюс в том, что можно вернуть 13% от вложенных средств за счёт ранее уплаченных налогов. Схема сложная, но её стоит изучить.

Это лучший инвестиционный инструмент для новичка, потому что это гарантированный доход, по сути — налоговый вычет. Правда, деньги нельзя выводить из купленных активов три года, но общий доход будет значительно выше дохода от средств, хранящихся на депозите.

Минимального ограничения, чтобы открыть ИИС и начать инвестировать, нет. Можно начать с одной тысячи рублей — столько стоят большинство облигаций. Но есть максимальное ограничение: счёт можно пополнить только на 1 млн рублей в год.

С учётом всех нюансов инвестировать больше 400 тыс. в год не нужно, так как это максимальная сумма, от которой считается налоговый вычет. Можно вложить и большую сумму (до 1 млн), но вернут лишь 52 тыс. рублей за календарный год.

Открыть можно только один ИИС.

В дополнение можно рассмотреть иностранные акции и облигации. Не валюту — валюта не является инвестиционным инструментом.

Есть долларовые облигации, акции, недвижимость и депозиты. Эти активы можно приобрести на торгах Санкт-Петербургской биржи. Там введены в обращение уже больше 1 500 ценных бумаг иностранных эмитентов. Либо можно открыть счёт у иностранного брокера. Это вполне доступно.

Открываем счёт, переводим деньги и покупаем иностранные активы. Всё делается удалённо.

Ближе к пенсионному возрасту свои активы обязательно надо диверсифицировать.

Если мы хотим ещё больший доход, надо либо вкладывать больше денег, либо больше времени, применяя механизм сложного процента: получив проценты, не тратить их, а снова инвестировать.

Источник: netology.ru