Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Сдал 15кг Свинца и Алюминиевые банки. Сколько можно заработать на Алюминиевых банках.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

СКОЛЬКО МОЖНО ЗАРАБОТАТЬ,СОБИРАЯ АЛЮМИНИЕВЫЕ БАНКИ ЗА 2 ЧАСА?

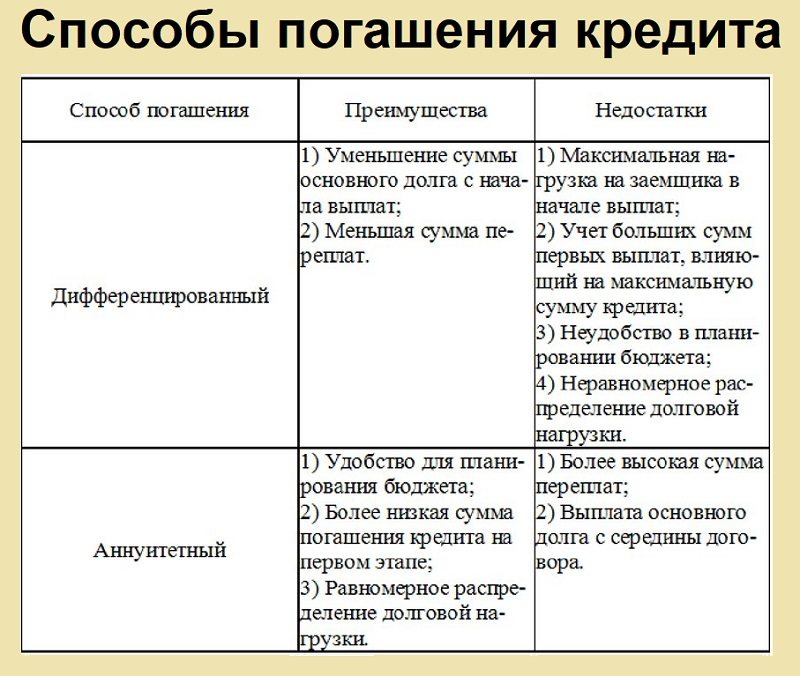

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег.

Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы.

А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

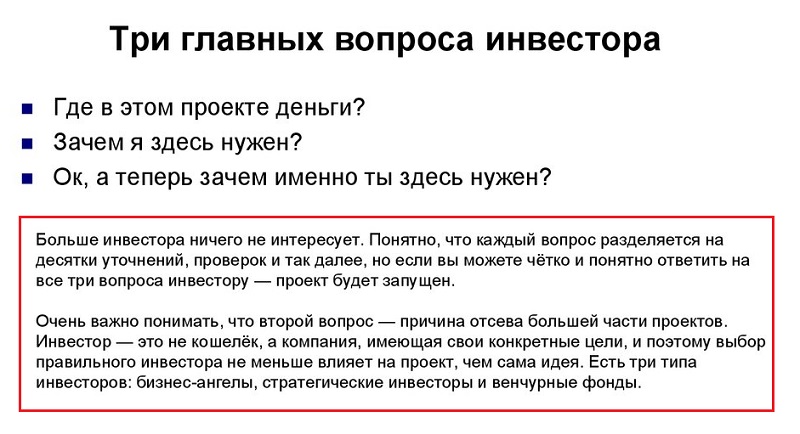

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

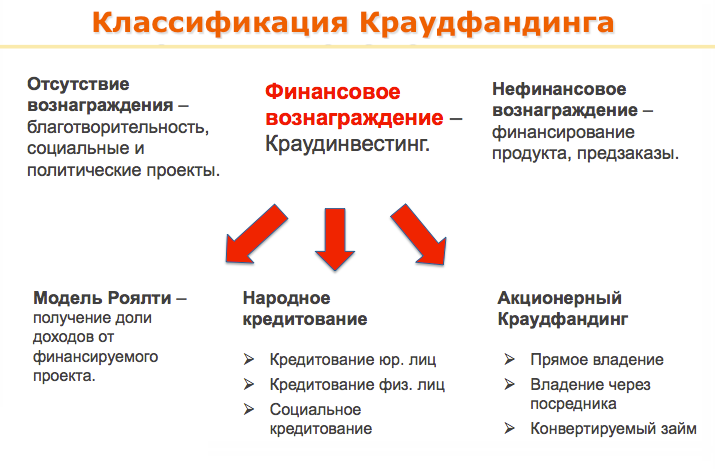

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

Источник: www.insales.ru

Сервисы для выпуска виртуальных банковских карт для россиян для международных платежей

В 2022 году отсутствие возможности оплатить онлайн сервисы стала проблемой для многих россиян. Банковские карты Visa и Mastercard, выпущенные в РФ, перестали работать с международными платежными системами. Ограничение касается всех карт без исключений. Физические лица не могут оплатить, например, в Apple Store и Google Play. А компании не могут использовать карты для автоплатежей за хостинг, онлайн-редакторы, фото-банки, оплату сайта, рекламных систем и так далее.

Возникла необходимость найти альтернативные инструменты для платежей. Решение — виртуальные банковские карты, выпущенные в третьих странах (не РФ). С помошью таких виртуальных карт без пластиковых носителей можно оплачивать любые облачные сервисы.

Дисклеймер

Используйте приведенные ниже сервисы как прокладки для платежей, не храните на них деньги. Внимательно ознакомьтесь со всей информацией по способам оплаты и требованиям — всегда есть риск потерять деньги. Действуйте на свой страх и риск, особенно это касается последних сервисов в списке. Никто не застрахован от внезапного закрытия компании, достать деньги их чужой юрисдикции будет крайне сложно.

PST.NET — карты с трастовыми БИНами американских банков

Источник: www.banki.ru

Заработать на гарантии: как устроен сервис поиска банковских продуктов для бизнеса

Несколько лет основной доход Игорю Минчуку приносила игра в покер. Он достиг в этом деле неплохих результатов и на пике карьеры зарабатывал до 180 тысяч долларов в год. Но в какой-то момент ситуация изменилась: многие страны начали вводить запретительные меры, доходы игроков упали. И Игорь решил запустить собственный бизнес.

Он не искал оригинальную идею, напротив – хотел работать по уже проверенной модели. И таким бизнесом для него стал сервис, который помогает предпринимателям выбрать выгодный банковский продукт. О том, как заработать в сфере финтеха, основатель проекта «Финакс» Игорь Минчук рассказал порталу Biz360.ru.

Игорь Минчук – 30 лет, предприниматель из Москвы, основатель сервиса «Финакс» . Учился в Российской академии правосудия при Верховном суде РФ. В течение восьми лет профессионально играл в покер. В 2016 году основал проект «Финакс», который помогает малому и среднему бизнесу выбрать банковские продукты. Оборот компании в 2020 году – порядка 60 млн. рублей.

Своя игра

В 2008 году 17-летний студент Игорь Минчук искал способы заработка в интернете и случайно наткнулся на покерный сайт. Там любому новому игроку предлагали бонус в размере 50 долларов, на которые можно начать играть. Никакого опыта в покере у Игоря не было, но в первую же неделю он выиграл 350 долларов – по его признанию, «на везении».

Примерно такую же сумму он мог получить за месяц работы в судебной канцелярии. Правда, на следующей неделе весь выигрыш проиграл. Тогда Игорь стал искать статьи, видео и другую информацию о том, как научиться играть.

В первые месяцы он воспринимал онлайн-покер как хобби. Ему чаще удавалось оставаться «в плюсе», но доход был не слишком большой. Примерно через полгода после начала игры случился первый крупный выигрыш – 3500 долларов. Игорь понял, что ему надо заняться этой игрой более профессионально.

«Покер похож на бизнес. Здесь тоже нужно принимать решения, основываясь на неполной информации. Точно так же нужно оценивать риски, вероятности, управлять капиталом, изучать психологию соперников. Тренировки в покере – большая работа. Она связана с математикой, логикой, теорией вероятности, а также с психологией.

Каждый день я или работал над игрой, либо играл. На одной только интуиции серьёзно играть нельзя, как бы хорошо она ни была развита», — говорит Игорь Минчук.

Спустя год после начала игры он начал выходить в стабильный плюс. Его доход составлял примерно 1000-2000 долларов в месяц. Игорь бросил учёбу и сосредоточился только на покере. На зиму уезжал в тёплые страны (обычно в Таиланд): участие в онлайн-турнирах не требовало нахождения в Москве. Периодически ездил по очным турнирам, которые проходили в Азии, Европе, США.

Всего Игорь Минчук провёл в покере около 8 лет. На пике своей покерной карьеры он зарабатывал от 50 000 до 180 000 долларов в год. Но к середине 2010-х годов ситуация с заработками в покере начала меняться не в лучшую сторону. Перспективы профессионального покера становились всё сомнительнее, доход игроков начал падать. В 2014-2015 годах Игорь зарабатывал почти вдвое меньше, чем за пару лет до этого.

Одной из проблем стало появление автоматизированных ботов, способных обыгрывать в покер человека. Отследить использование «машинного разума» было очень сложно. Но это оказалась не единственная сложность – во всём мире начали «закручивать гайки» в отношении онлайн-покера.

«Сначала американцам запретили играть в онлайн-покер с остальным миром. Это был очень серьёзный удар по покеру. В этом бизнесе бесконтрольно крутились большие деньги, что было невыгодно государствам. В России запретили казино, и покер как азартная игра тоже попал под запрет. Несколько раз я участвовал в подпольных турнирах и даже попадал под полицейские облавы.

Стало понятно, что надо искать что-то другое» — рассказывает Игорь.

Своё дело

Играя в покер, Игорь Минчук часто встречал среди соперников предпринимателей. Общение с ними мотивировало Игоря на создание собственного дела, хотя к тому моменту – в 2016 году – у него не было опыта в бизнесе. Он стал расспрашивать знакомых предпринимателей о том, чем они занимаются.

«Хотя покер ещё приносил какой-то доход, я решил с ним завязать и сжечь все мосты. Я понимал: если оставлю себе пути к отступлению, то при первых неудачах в бизнесе у меня будет соблазн вернуться к покеру», — вспоминает Игорь.

После общения с предпринимателями ему больше всего понравилась идея продажи банковских услуг. Речь шла, в частности, о предоставлении банковских гарантий для участников госзакупок. На сбор информации об этом виде бизнеса Игорь потратил неделю. По его признанию, он не боялся начинать бизнес, в котором ничего не понимал. Его планом было «разобраться по ходу».

«Я не искал свободную нишу, не хотел быть новатором. Скорее, я хотел найти идею, которая уже работает, и скопировать её. Мне понравилось, что речь идёт о банковских продуктах. Где банки, там и финансовые потоки. Кроме того, эта идея связана с госзакупками. Я понимал, что экономика в России не самая сильная, в ней возможны кризисы.

А сфера госзакупок даже в кризисы не должна сильно пострадать», — объясняет Игорь.

Предприниматель снял офис и набрал первых сотрудников. В начале его компания «Финакс» работала по принципу колл-центра. Клиентов искали холодными обзвонами. Операторы звонили по списку компаний и предлагали помощь в выборе банка для получения банковских гарантий. Они вручную подбирали банк, исходя из сведений о компании и тендерах, в которых она собиралась участвовать.

Зачем нужны банковские гарантии

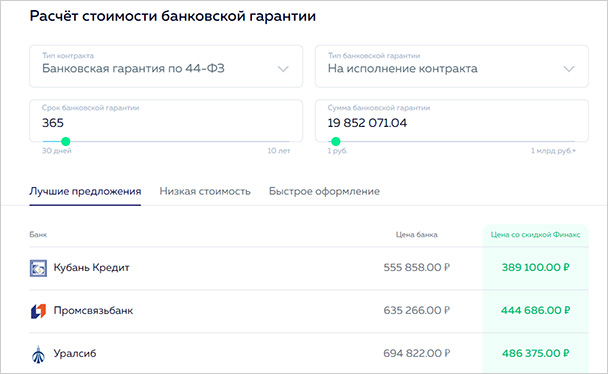

Продукт, который «Финакс» предлагает своим клиентам, называется банковская гарантия. Он нужен компаниям для участия в торгах по госзакупкам. Этот документ – фактически страховка заказчика от неисполнения контракта победителем тендера. Если компания не выполнит свои обязательства, заказчик забирает эту сумму в качестве компенсации.

Несколько лет назад процедура получения банковской гарантии была довольно сложной. Она во многом похожа на получение кредита для бизнеса. Требовалось собрать пакет документов, подать заявку и дождаться её рассмотрения в банке. Автоматизированных систем для получения банковской гарантии практически не существовало.

Проблема в том, что выбрать «правильный» банк для каждого конкретного случая довольно непросто. Под разные суммы и сроки предложения одних банков могут быть выгодными, а других – нет. К тому же некоторые банки могут не выдать такую гарантию – в разных учреждениях работают разные «стоп-факторы». Задача сервиса «Финакс» – помочь клиентам найти наиболее подходящий банк.

«Часто получить этот документ бывает непросто. Например, компания новая, и все банки ей отказывают. Либо у компании проблемы с отчётностью, слабое финансовое состояние. Также сложнее выдают гарантию, если отсутствует опыт исполнения госконтрактов. Ещё одна проблема – когда один из учредителей не является резидентом РФ», — замечает Игорь Минчук.

Автоматизация и смена модели

В первые месяцы дела у нового проекта складывались не очень хорошо. По плану Игоря, на развитие компании должно было хватить 600 000 рублей. Примерно такая сумма оставалась у него после завершения покерной карьеры. Но вскоре эти деньги закончились, а необходимость в новых вложениях осталась.

Тогда Игорю пришлось продать дорогую машину и дом, купленные на «покерные» выигрыши, а также залезть в кредиты. Итоговый бюджет на развитие вырос почти в двадцать раз по сравнению с тем, что планировалось на старте. Общая сумма вложений составила порядка 12-15 млн. рублей.

«По сути, у нас происходил постоянный процесс проверки новых гипотез, мы всё время изучали и тестировали что-то новое, нарабатывая компетенции. Я стал понимать, как надо действовать в той или иной ситуации, какой банк для клиентов выбрать», — говорит Игорь.

Постепенно количество клиентов стало расти. Заработало сарафанное радио: компании начали рекомендовать услуги сервиса своим знакомым предпринимателям.

На третий год существования проекта Игорь понял, что компания перестала справляться с обработкой заявок вручную. Выходом стало создание автоматизированной системы для подбора подходящих банков и оформления заявок. Сначала в программе работали только сотрудники сервиса, но вскоре её открыли для самостоятельного пользования клиентов и партнёров. После этих изменений сервис начал приносить прибыль.

«В России примерно 200 банков могут выдавать гарантии для участия в торгах. Но до нас какой-либо единой системы, облегчающей выбор банка, не существовало», — уверяет Игорь.

После создания автоматизированной системы Игорь Минчук понял, что её можно использовать не только для получения банковских гарантий. Функционал позволяет подбирать и оформлять любые банковские продукты, необходимые бизнесу. Среди них – факторинг, лизинг, овердрафт, пополнение оборотных средств и другие. Банковские гарантии по-прежнему остаются основным продуктом сервиса: за ними обращаются примерно 85% клиентов. Но спрос на остальные продукты постепенно растёт.

«Не у каждого малого бизнеса есть финансисты, которые хорошо разбираются в банковских услугах и знают, что необходимо компании в конкретный момент. Зачастую предприниматели обращаются в свой обслуживающий банк, а это далеко не всегда лучший вариант. Поэтому мы решили создать сервис, в котором бизнес может выбрать оптимальное предложение из множества представленных на рынке», — замечает Игорь.

Работа с клиентом

Клиент или партнёр «Финакса» регистрируется на сайте проекта и через личный кабинет заводит в систему свою заявку на нужный банковский продукт. Для этого ему нужно лишь указать ИНН своей компании и прикрепить базовые документы. Подача заявки занимает две-три минуты. Также клиент может просто оставить заявку на сайте – с ним свяжется менеджер.

Система автоматически проводит скоринг (проверку – прим .редакции) клиента почти по 100 различным параметрам из открытых источников. На основании этой информации она рекомендует банки, которые с наибольшей вероятностью одобрят заявки и предложат самые выгодные условия.

Клиент сравнивает предложения банков, выбирает тот, который ему больше нравится и подаёт туда заявку. Затем он взаимодействует с выбранным банком через систему «Финакс»: согласовывает условия, оплачивает и получает свой продукт. По каждой заявке создаётся чат с сотрудником сервиса: он сопровождает клиента на всех этапах.

За пять лет работы «Финакса» его услугами воспользовались около 18 000 клиентов. С помощью сервиса они оформили более 50 000 банковских продуктов. Основные клиенты сервиса – малый и средний бизнес, а также индивидуальные предприниматели. По словам Игоря, в последние годы малый и средний бизнес стал участвовать в гостендерах намного активнее, чем раньше.

Продвижение через партнёров

Один из основных способов продвижения сервиса – через партнёров. Это в основном поисковики торгов, бухгалтерские и тендерные компании. «Мы интегрируемся с партнёрами различными методами – более 150 партнёров установили к себе на сайт наш модуль «Калькулятор банковских продуктов» либо другие виджеты. Партнёры, по сути, генерируют нам трафик, а мы им платим агентское вознаграждение», — говорит Игорь. Размер комиссии партнёра доходит до 35% от комиссии банка.

Для крупных партнёров разрабатываются отдельные решения по модели white label. Так «Финакс» сотрудничает с одной из восьми федеральных площадок электронных торгов – «ЗаказРФ». Сервис интегрирован в площадку как генеральный партнёр, с помощью которого компании-поставщики получают финансовые продукты и банковские гарантии для участия в торгах.

«Запартнёриться с такой площадкой было очень сложно. Это один из кейсов, которыми мы гордимся. Конкуренты таким похвастаться не могут», — заявляет Игорь.

Конкуренция и есть, и нет

Сейчас в команде проекта – несколько десятков сотрудников. Компания работает удалённо с 2016 года. После запуска Игорь снял офис, но уже спустя несколько месяцев отказался от него. По словам предпринимателя, никаких сложностей с удалённой работой у команды не возникало.

«Многие начинающие предприниматели думают, что бизнес начинается с офиса. Это не так. Офис мне толком ничего не дал. Об офисе нужно думать в самую последнюю очередь. Приоритетом должен быть продукт, маркетинг и ценность, которую можешь дать своим клиентам», – считает Игорь Минчук.

По словам предпринимателя, на российском рынке есть несколько платформ-агрегаторов, которые помогают компаниям искать нужные им банковские продукты. Но почти все они нацелены только на один продукт. Как правило, это банковские гарантии или факторинг. Платформ, предлагающих поиск и выбор сразу нескольких продуктов, почти нет.

Основным преимуществом своего сервиса Игорь считает удобство для клиентов. По его словам, платформы-конкуренты в основном предназначены для агентов. Сейчас большинство банковских гарантий для компаний оформляется именно через агентов – как раньше оформлялись страховки. Но затем страховые агенты фактически стали не нужны – сейчас любую страховку можно оформить онлайн самостоятельно. Такие же изменения происходят в настоящее время и на рынке банковских гарантий.

Монетизация проекта

Услуги «Финакс» для клиентов бесплатные – работу сервиса оплачивают банки. Они платят процент за каждого клиента (до 45% от стоимости оплаченного им продукта) или абонентскую плату за пользование системой. Размеры этих выплат варьируются, ведь стоимость банковских гарантий может быть разной – от одной тысячи до нескольких миллионов рублей. Сейчас через «Финакс» заключается примерно 2000 сделок в месяц.

В 2020 году сервис начал предлагать банкам новую услугу – разработку платформ и скоринг-моделей, с помощью которых банк проверяет потенциального заёмщика. Недавно «Финакс» разработал для «Кубань-кредит» эксклюзивную платформу, на которой банк рассматривает заявки заёмщиков и оформляет банковские гарантии.

В 2020 году, несмотря на кризис, компания увеличила объём продаж примерно в два раза. Её выручка составила 60 млн. рублей. «Госзакупки кризис 2020 года затронул, но не драматично. Да, кризис ощущался, и по объёмам заключенных контрактов была просадка. Но в целом это не помешало нам расти, хотя в нормальных условиях мы могли бы вырасти ещё больше», — уверен Игорь.

Вложения в запуск и развитие сервиса уже окупились. Но Игорь продолжает реинвестировать часть прибыли в масштабирование бизнеса и расширение команды. По его словам, «Финакс» стал фактически IT-компанией, и основная часть бюджета сейчас тратится на разработчиков.

В конце лета 2021 года Игорь планирует выпустить новый продукт для участников госзакупок. По его утверждению, аналогов такого продукта на рынке пока нет. Подробностей предприниматель не раскрывает.

«У нас постоянно появляется что-то новое. Мы чувствуем себя классическим стартапом, растём год от года примерно в два раза. Планируем в ближайшие пять лет продолжать развиваться такими же темпами», — резюмирует Игорь Минчук.

Чтобы не пропустить интересную и полезную для вас статью о малом бизнесе, подпишитесь на наш Telegram-канал , страницу в Facebook и канал на «Яндекс.Дзен» .

biz360

Источник: biz360.ru