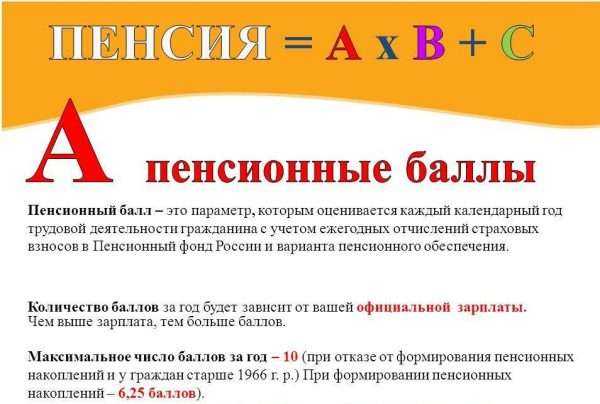

Индивидуальный пенсионный коэффициент (ИПК)

С 2015 года обязательным условием для назначения страховой пенсии является наличие индивидуальных пенсионных коэффициентов (баллов). Порядок их начисления и оценки для назначения пенсии определен Федеральным законом от 28.12.2013 № 400-ФЗ.

Что такое индивидуальный пенсионный коэффициент (ИПК) в 2022 году

Согласно ст. 3 закона № 400-ФЗ, официальное понятие индивидуального пенсионного коэффициента (балла):

параметр, отражающий в относительных единицах пенсионные права на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии.

Коэффициенты (баллы) рассчитываются за каждый полный год страхового стажа , а также ряда иных периодов, приравненных к трудовой деятельности. Пенсионные права, подтвержденные до 2015 года, были переведены в коэффициенты автоматически и без уменьшения.

Пенсионные баллы ИПК и страховой стаж. Что делать если не хватает?

Как рассчитывается индивидуальный пенсионный коэффициент

Для расчета ИПК используются сведения индивидуального лицевого счета застрахованного лица. На нем отражается информация о стаже и иных страховых периодах, размере взносов, поступивших от работодателя.

Величина ИПК при обращении за назначением пенсии зависит от суммы годовых пенсионных баллов за период до и после 01.01.2015, а также от повышающего коэффициента к страховой пенсии. Для расчета ИПК используется формула:

ИПК = (ИПКс + ИПКн) * КвСП,

где ИПК — индивидуальный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости;

ИПКс — индивидуальный коэффициент за периоды, имевшие место до 01.01.2015.

ИПКн — индивидуальный коэффициент за периоды, имевшие место с 01.01.2015, по состоянию на день, с которого назначается страховая пенсия по старости;

КвСП — коэффициент повышения ИПК, применяется при отсрочке обращения за назначением страховой пенсии.

Как узнать о количестве пенсионных баллов

Получить информацию о количестве индивидуальных пенсионных баллов можно следующими способами:

Максимальное количество ИПК по годам

В приложении к закону № 400-ФЗ указаны максимальные размеры ИПК, которые могут начисляться с 2015 года:

- за 2015 год — 7,39;

- за 2016 год — 7,83;

- за 2017 год — 8,26;

- за 2018 год — 8,70;

- за 2019 год — 9,13;

- за 2020 год — 9,57;

- за 2021 и последующие годы — 10.

Указанное количество ИПК начисляется только за полный год работы, при условии полной оплаты страховых взносов. Если стаж в пределах календарного года менее 12 месяцев, специалисты ПФР рассчитают ИПК пропорционально.

Кроме трудовой деятельности, ИПК будут начислены за ряд иных страховых периодов , однако в меньшем размере:

- служба по призыву — не более 1,8 ИПК в год;

- период ухода одного из родителей за первым ребенком до 1,5 лет — не более 1,8 ИПК;

- период ухода одного из родителей за вторым ребенком до 1,5 лет — не более 3,6 ИПК;

- период ухода одного из родителей за третьим ребенком до 1,5 лет — не более 5,4 ИПК;

- период ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет, — не более 1,8 ИПК;

- периоды проживания супругов военнослужащего по контракту в местностях, где отсутствует возможность трудоустройства, — не более 1,8 ИПК (ИПК начисляются за период, не превышающий 5 лет);

- периоды проживания за границей супругов работников дипломатических и консульских служб — не более 1,8 ИПК;

- периоды незаконного отстранения от работы лиц, привлекавшихся к уголовной ответственности и впоследствии реабилитированных, — не более 1,8 ИПК;

- периоды работы или службы, указанные в законе № 126-ФЗ, — не более 1,8 ИПК.

Важно! Если периоды по уходу за детьми до 1,5 лет совпадали по времени, коэффициенты будут суммироваться по каждому ребенку.

Сколько ИПК нужно для назначения пенсии в 2022 году

Страховую пенсию можно получить только при подтверждении минимально необходимо стажа и количества ИПК. Эти показатели ежегодно растут:

- в 2019 году — 10 лет стажа и 16,2 ИПК;

- в 2020 году — 11 лет стажа и 18,6 ИПК;

- в 2021 году — 12 лет стажа и 21 ИПК;

- в 2022 году — 13 лет стажа и 23,4 ИПК;

- в 2023 году — 14 лет стажа и 25,8 ИПК;

- в 2024 году — 15 лет стажа и 28,2 ИПК;

- в 2025 и последующих годах — 15 лет стажа и 30 ИПК.

Чем больше количество коэффициентов (баллов), тем выше будет пенсия. Каждый ИПК имеет фиксированную стоимость, которая ежегодно индексируется. Один ИПК стоит:

- в 2019 году — 87,24 руб.;

- в 2020 году — 93,00 руб.;

- в 2021 году — 98,86 руб.;

- в 2022 году — 107,36 руб. до 01.06.2022, после этой даты — 118,09 руб.;

Также будет применяться повышающий коэффициент к ИПК, если гражданин обратится за назначением пенсии позже даты возникновения такого права.

Источник: gogov.ru

Пенсия ИП: как рассчитывается и от чего зависит

У ИП, как и у наёмного работника, есть право на пенсию. Ведь он уплачивает страховые взносы на обязательное пенсионное обеспечение. Другой вопрос, что выгоднее предпринимателю — продолжать заниматься бизнесом даже после наступления пенсионного возраста или отойти от дел и воспользоваться заслуженным отдыхом? Давайте считать.

На ИП лежит большой груз ответственности за свое будущее, поскольку они одновременно являются для себя и работодателями, и работниками. Чтобы сформировать свою будущую пенсию, они обязаны уплачивать страховые взносы в Пенсионный фонд.

С 2015 года пенсия ИП формируется по аналогии с пенсией тех, кто работает по найму. Три года назад Пенсионный фонд предупредил всех о том, что трудовая пенсия по старости теперь трансформируется в страховую пенсию и накопительную пенсию. К страховой пенсии устанавливается фиксированная выплата. И при ее расчете в учет берутся:

- стаж

- годовой доход предпринимателя

- возраст обращения за назначением пенсии

- сумма уплаченных ИП страховых взносов

- нестраховые периоды: военная служба по призыву, отпуск по уходу за ребенком, уход за гражданином, достигшим 80 лет, инвалидом I группы, ребенком-инвалидом и т.д.

Основа пенсии, которую планирует получить ИП, формируется из суммы годовых пенсионных коэффициентов за всю его трудовую деятельность, в том числе за нестраховые периоды, которая умножается на стоимость пенсионного балла, также учитывается фиксированная выплата:

Страховая пенсия = ИПК × СИПК + ФВ, где:

- ИПК (индивидуальный пенсионный коэффициент) – это сумма всех пенсионных баллов, начисленных на дату назначения страховой пенсии;

- СИПК (стоимость индивидуального пенсионного коэффициента) – стоимость пенсионного балла на дату назначения страховой пенсии. Она ежегодно индексируется государством и с 1 января 2018 года составляет 81,49 руб.

- ФВ – фиксированная выплата. На 1 января 2018 года составляет 4 982,90 руб., тоже каждый год индексируется.

Таким образом, если подставить все имеющиеся данные в приведенную выше формулу, то рассчитывать пенсию нужно так:

СП = ИПК × 81,49 + 4 982,90

За каждый год более позднего обращения за назначением пенсии после возникновения права на нее страховая пенсия увеличивается на соответствующие премиальные коэффициенты, уточняется на сайте Пенсионного фонда.

С 1 января 2019 году страховые пенсии увеличатся на 7,03%. Размер фиксированной выплаты к страховой пенсии по старости после индексации составит — 5 334,19 руб., а стоимость пенсионного балла — 87,24 руб.

Стоимость пенсионного коэффициента и фиксированная выплата увеличатся:

- в 2020 году на 6,6%,

- в 2021 году — на 6,3%,

- в 2022 году — на 5,9%,

- в 2023 году — на 5,6%,

- в 2024 году — на 5,5%.

В 2024 году стоимость пенсионного коэффициента составит 116,63 руб. (на 43% выше текущего значения), фиксированная выплата к пенсии — 7131 руб.

Увеличения будут производиться 1 января каждого года.

С 2015 по 2025 год предполагалось постепенно ужесточать требования к минимальному стажу и количеству пенсионных коэффициентов (баллов) для назначения пенсии — они постепенно увеличивались. Так, если в 2015 году минимальный стаж составлял от 6 лет, а количество баллов — от 6,6, то к 2024 году минимальный стаж должен вырасти до 15 лет, а количество баллов к 2025 году — до 30. Требования к баллам и стажу для назначения страховой пенсии в 2018 году — 9 лет и 13,8 баллов.

Пенсионный фонд объяснил, что страховая пенсия в полном объеме по новым правилам будет формироваться у граждан, которые начнут работать в 2015 году. У будущих пенсионеров, которые начали работать до 2015 года, сформированный пенсионный капитал преобразуется в индивидуальные пенсионные коэффициенты.

Ведение бизнеса по закону. Сервисы для ИП и ООО

Почему страховые взносы важны для пенсии ИП

Если предприниматель ведет легальную деятельность, то он уплачивает страховые взносы за себя на обязательное пенсионное страхование. На размер взноса влияет размер дохода. Если он не превышает 300 000 руб., то фиксированный платеж для ИП в 2018 году — 26 545 руб. Уплатить взнос нужно успеть до 31 декабря текущего года.

Если же доход выходит за рамки 300 000 руб., то ИП уплачивает дополнительно 1% сверх от той суммы, которая превышающей 300 000 руб. за год. При этом максимальный размер страховых взносов в 2018 году не может быть больше 212 360 руб., включая фиксированные страховые взносы за себя. А срок уплаты в этом случае продлевается до 1 июля следующего года.

Периодичность выплат определяет сам предприниматель — по желанию он может это делать несколько раз в год, например, поквартально, или же уплатить всю сумму страховых взносов сразу.

Размер страховых взносов, уплачиваемых ИП, влияет на пенсионные баллы: чем больше баллов, тем выше пенсия.

ИП-пенсионер: обязан ли платить страховые взносы?

Меняется ли ситуация с уплатой страховых взносов в случае, если ИП, даже выйдя на пенсию, продолжает вести предпринимательскую деятельность? Минфин выпустил разъяснения по этому вопросу в Письме от 08.08.2017 N 03-15-05/50651. Некоторые ошибочно полагают, что такая обязанность отменяется. Однако документ подробно анализирует ситуацию, делая акцент на то, что отмена обязанности по уплате страховых взносов на обязательное пенсионное страхование для ИП-пенсионеров может привести к злоупотреблениям по перерегистрации предпринимательской деятельности на таких лиц.

Другие тезисы письма Минфина:

- Гл. 34 НК РФ не предусматривает освобождения ИП-пенсионеров от уплаты за себя страховых взносов. Исключение составляют определенные периоды, указанные в п. 1, 3, 6 — 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ, в течение которых они не вели деятельность (п. 7 ст. 430 НК РФ).

- ИП уплачивает страховые взносы независимо от возраста, вида осуществляемой деятельности и факта получения от нее доходов в конкретном расчетном периоде.

- Страховые взносы на обязательное пенсионное страхование уплачиваются для получения обязательного страхового обеспечения, а если гражданин — пенсионер, уплаченные страховые взносы влияют на перерасчет получаемой пенсии.

- Обязанность по уплате страховых взносов на обязательное пенсионное страхование, у ИП возникает с момента приобретения соответствующего статуса и до момента исключения из ЕГРИП.

- Если ИП не исключен из ЕГРИП и сохраняет статус ИП, то он обязан уплачивать страховые взносы, независимо от факта получения дохода и осуществления или неосуществления предпринимательской деятельности.

Индексируются ли пенсии действующим предпринимателям?

Согласно изменения в пенсионном законодательстве, с 2016 года работающим пенсионерам страховая пенсия и фиксированная выплата к ней выплачиваются без индексаций. К категории работающих пенсионеров относятся в том числе ИП, состоящие на учете в ПФР. Получать пенсию с учетом всех пропущенных индексаций ИП-пенсионер начнет только после того, как прекратит свою деятельность.

C января 2018 года индексация страховых пенсий распространяется только на пенсионеров, которые не осуществляли трудовую деятельность по состоянию на 1 декабря 2017 года.

Большую ли пенсию получит ИП?

Наверняка многих ИП интересует вопрос, в каком размере они будут получать пенсию и смогут ли на нее прожить. Дело в том, что методика расчета пенсии очень сложная. Размер пенсии рассчитывается с учетом меняющихся данных, таких как индивидуальный пенсионный коэффициент (количество набранных за годы работы баллов) или размер страховых взносов за себя.

Примерно рассчитать размер пенсии ИП можно на сайте Пенсионного фонда с помощью специального пенсионного калькулятора.

Предположим, что ваш годовой оборот как предпринимателя составляет 1 млн руб. К моменту наступления пенсии ваш трудовой стаж в качестве самозанятого гражданина составит 35 лет. Если вы введете соответствующие данные в календарь и произведете расчеты, то сервис автоматически выдаст вам размер страховой пенсии — 13 928 руб. Конечно, в пенсионном календаре есть много других значений, которые следует указать для расчета пенсий: «Сколько лет Вы проходили/планируете проходить военную службу по призыву?», «Сколько лет после возникновения права на страховую пенсию Вы готовы не обращаться за ее назначением?» и др. Все они так или иначе влияют на итоговую сумму.

Более точную сумму можно узнать, если использовать те данные, которые содержатся в личном кабинете на сайте Пенсионного фонда. Дело в том, что пенсионные права граждан фиксируются на индивидуальных лицевых счетах в ПФР. То, что уже сформировано, содержится в личном кабинете. Также можно воспользоваться мобильным приложением Пенсионного фонда. Увидев все платежи, количество накопленных баллов и стаж, вы можете рассчитать размер своей будущей пенсии с помощью все того же пенсионного калькулятора.

Представители Пенсионного фонда неоднократно говорили о том, что у наемных работников пенсии больше, чем у ИП. Это объясняется тем, что среднегодовой платеж в Пенсионный фонд за наемного работника выше. Ведь работодатель каждый месяц с его зарплаты начисляет и уплачивает страховые взносы. И поскольку именно из страховых взносов формируются пенсионные баллы, которые непосредственно влияют на расчет страховой пенсии, то чем больше таких баллов, тем выше пенсия. Можно предположить, что лучше всего на пенсии будут чувствовать себя те, кто совмещал работу по найму с предпринимательской деятельностью.

Нужно также учитывать и следующий важный принцип обязательного пенсионного страхования: если у ИП не будет выработан необходимый страховой стаж и не заработаны минимальные пенсионные баллы, то он не сможет рассчитывать на страховую пенсию при достижении пенсионного возраста.

В 2018 году максимальные годовые 8,7 баллов можно сформировать при заработной плате, достигающей предельную сумму, с которой уплачиваются страховые взносы, в 2018 году она составляет 1 021 000 руб.

Единственным утешением может служить тот факт, что в принципе без пенсии государство никого не оставит. Если у гражданина не набирается важных для формирования страховой пенсии параметров, то через 5 лет после наступления пенсионного возраста ему будет назначена социальная пенсия.

Как увеличить размер пенсии?

К сожалению, вариантов в данном случае немного. Ведь пенсионное законодательство определяет стаж как периоды трудовой деятельности, когда уплачиваются страховые взносы. Если вы вели бизнес нелегально, то взносы не уплачивали. Если работали законно и платили взносы по минимуму, то пенсия в итоге все равно будет «минимальной».

Восполнить потери стажа можно двумя способами. Их в свое время озвучили руководители ОПФР по Хабаровскому краю:

- Отсрочить назначение пенсии. Годы после возникновения права на страховую пенсию считаются премиальными коэффициентами. Так, например, если 5 лет после возникновения права на пенсию вы не обращаетесь за ее назначением, то ее размер увеличится на 40%.

- «Купить» трудовой стаж. Согласно ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ одно физлицо может уплачивать страховые взносы за другое — например, работающий супруг за неработающую супругу. Но есть условие: «купленный» стаж не должен превышать половины требуемого. Так, если в 2018 году минимальный требуемый стаж составляет 9 лет, то «купить» можно только 4,5 года. Остальные 4,5 года человек, за которого уплатили страховые взносы, должен заработать сам.

- Дополнительно формировать накопительную пенсию. Это позволит осуществлять дополнительную уплату страховых взносов на будущую пенсию. Только потребуется заключение соответствующего договора с ПФР.

- Участвовать в добровольных пенсионных программах негосударственных пенсионных фондов.

Поделитесь, пожалуйста, в комментариях, как вы влияете на размер своей будущей пенсии? Что делаете для того, чтобы она была больше?

Бизнес, учет и отчетность для ИП на УСН или патенте без участия бухгалтера

Источник: kontur.ru

Основные способы увеличить пенсионные баллы

Размер пенсионного обеспечения непосредственным образом влияет на благосостояние пенсионера и уровень его жизни.

Для обеспечения достойной старости не в последнюю очередь стоит задуматься о возможной величине пенсии.

Последний же в большей части величина выплаты зависит от количества пенсионных баллов или коэффициентов, которые заработал человек к пенсии. О том, как увеличить пенсионные баллы и размер пенсии и пойдет речь в статье ниже.

Что такое пенсионные баллы

Пенсионные баллы или коэффициенты назначаются каждому работающему и некоторым категориям неработающих по трудовому договору, плательщикам страховых взносов. От их количества зависит размер пенсии гражданина.

Наряду с ним на величину гарантированного дохода пенсионера влияют:

- установленная законодательством стоимость 1 пенсионного балла;

- размер фиксированной выплаты к пенсии;

- срок обращения за оформлением пенсии (законом установлены повышающие коэффициенты при получении пенсии не сразу после наступления пенсионного возраста, а по прошествии определенного времени).

Пенсионные баллы складываются в (ИПК) индивидуальный пенсионный коэффициент, используемый в формуле расчета страховой пенсии. Законодательно дано определение лишь этому понятию, определение же пенсионного балла (ежегодного) следует из правил и порядка его расчета.

Как начисляются баллы

Пенсионный коэффициент устанавливается каждому работающему гражданину ежегодно за предыдущий календарный год. При назначении государственного пенсионного обеспечения размер всех ежегодных баллов суммируется в индивидуальный пенсионный коэффициент.

Баллы начисляются в соответствии с размерами пенсионных страховых отчислений, который осуществляет за работника его работодатель. Чем больше их размер, тем большее будет и рассматриваемый показатель.

Законодатель ограничил максимальный размер ежегодных пенсионных баллов ч. 19 ст. 15 закона «О страховых пенсиях». Например, в 2019 году этот показатель равен 9,13. Но с 2021 года максимальный размер будет различен для тех, кто формирует накопительную пенсию (6,25) и тех, кто от ее формирования отказался (10).

Расчет количества баллов осуществляется Пенсионным Фондом России на основании сданной работодателем отчетности и размеров уплаченных им страховых взносов на своего сотрудника. После окончания сроков уплаты взносов за последний квартал отчетного года информация о показателе становится доступна в личном кабинете застрахованного лица на сайте ПФ РФ.

Коэффициент за социально значимую деятельность без оформления трудового договора или договора гражданско-правового характера в личном кабинете не отражается.

Коэффициент за нетрудовую деятельность можно узнать путем обращения в территориальный орган Пенсионного фонда.

Основные способы набрать максимальное количество

С точки зрения будущего пенсионера, для получения максимально возможного дохода при выходе на заслуженный отдых следует стремиться для получения и максимального количества пенсионных баллов. Все эти способы являются законодательно установленными. Более того, информация о них размещается в общем доступе на официальном сайте пенсионного ведомства.

Белая зарплата

Самый очевидный способ получения максимального количества баллов – наличие большого официального дохода в рамках трудовых правоотношений. Кроме того, в расчет показателя идет и доход, получаемый в рамках гражданско-правовых договоров (оказания услуг, выполнения работ и аналогичных).

Внимание! Доход по договорам гражданско-правового характера учитывается лишь в том случае, когда за его получателя были перечислены страховые взносы в рамках обязательного пенсионного страхования.

Такие выплаты обязан делать любой хозяйствующий субъект (юридическое лицо или индивидуальный предприниматель), а также иные лица, осуществляющие вознаграждения физическим лицам.

Максимальный размер дохода, с которого за застрахованное лицо перечисляется взнос в Пенсионный Фонд, на 2019 год Постановлением Правительства установлен в размере 1 150 000 рублей.

Поскольку размер именно этого платежа равен 22% с дохода, то и максимальный размер отчислений равен 253 000 рублей в год с застрахованного лица. При наличии такого дохода гражданин может рассчитывать на получение максимального ежегодного пенсионного коэффициента.

Повышенный коэффициент за отсрочку выхода на пенсию

Еще одним способом увеличить пенсию после прекращения трудовой деятельности в связи с достижением установленного законом возраста является отсрочка обращения за его получением. Это означает, что чем позже гражданин обращается в Пенсионный Фонд за назначением ему пенсионного обеспечения, тем на больший его размер он может претендовать.

Законом установлены следующие повышающие коэффициенты в случае обращения в ПФ РФ после определенного периода времени со дня наступления пенсионного возраста:

| Количество месяцев, прошедших со дня наступления право на получение государственного обеспечения | Повышающее значение в отношении лиц, имеющих право на страховую пенсию по старости | Повышающий показатель для застрахованных, имеющих право на назначение досрочной пенсии |

| менее 12 | 1 | 1 |

| 12 | 1,07 | 1,046 |

| 24 | 1,15 | 1,1 |

| 36 | 1,24 | 1,16 |

| 48 | 1,34 | 1,22 |

| 60 | 1,45 | 1,29 |

| 72 | 1,59 | 1,37 |

| 84 | 1,74 | 1,45 |

| 96 | 1,9 | 1,52 |

| 108 | 2,09 | 1,6 |

| 120 | 2,32 | 1,68 |

Срок обращения измеряется полными календарными месяцами, а увеличение ежемесячных выплат от государства рассчитывается отдельно для тех, кто имеет право на досрочную пенсию, и тех, кто претендует на обычную страховую пенсию по старости.

Указанный в разделе коэффициент не влияет на размер индивидуального пенсионного коэффициента, но важен при расчете дохода пенсионера. В формуле расчета пенсии он увеличивает не все остальные составляющие формулы, а лишь фиксированную выплату.

Как получить дополнительные баллы

Помимо официального трудоустройства и иных случаев законного получения вознаграждений от физических лиц, предпринимателей и организаций, существуют и иные виды деятельности, за которые начисляются баллы. Все они установлены ст. 12 закона «О страховых пенсиях».

Внимание! Указанные в норме виды деятельности застрахованного гражданина учитываются при формировании его индивидуального пенсионного коэффициента не во всех случаях. Для этого необходимо, чтобы перед или после них человеком осуществлялась трудовая и иная деятельность, за которую лицо получало вознаграждения.

Помогает увеличить размер будущей пенсии социально-значимая и общественно-полезная деятельность.

Военная служба

Одним из видов социально-значимой деятельности, за которую на основании п. 1 ч. 1 ст. 12 закона № 400-ФЗ является прохождение военной службы. Сюда входит как военная служба по контракту, так и нахождение в рядах российской армии в качестве солдата срочной службы.

Кроме того, засчитываются и виды службы, приравненные к военной:

- в органах внутренних дел;

- в противопожарной службе, подведомственной государству;

- в наркоконтроле;

- в уголовно-исполнительных учреждениях и органах;

- в нацгвардии.

Военная служба по призыву не предусматривает оплаты труда срочника, в связи с чем возникает вопрос, каков размер коэффициента устанавливается таким лицам. Законом определена сумма баллов 1,8 за 1 год военной службы в качестве призывника.

Уход за инвалидом или пожилым человеком старше 80 лет

Государство, проявляя заботу о пожилых людях и инвалидах, предусматривает для них дополнительные гарантии на постоянный уход. В этих целях, в частности, для лиц, осуществляющих уход за данной категорией граждан, предусмотрен не только зачет страхового стажа, но и начисление пенсионного коэффициента.

За 1 году ухода за престарелым человеком или лицом, имеющим инвалидность, застрахованному положено 1,8 балла.

Справка! Указанные пенсионные гарантии гражданин получит лишь при соблюдении условий, указанных в Указе Президента «О компенсационных выплатах лицам, осуществляющим уход за нетрудоспособными гражданами» от 26.12.2006 № 1455.

По условиям уход может осуществляться за следующими лицами:

- Инвалиды I группы (при этом указ не действует в отношении инвалидов с детства).

- Престарелые люди старше 80 лет.

- Пожилые люди, которые по заключению лечебного учреждения не могут проживать без постоянного ухода со стороны посторонних лиц.

Важно! Пенсионное законодательство также предусматривает зачет стажа и начисление коэффициента за уход за ребенком-инвалидом.

Баллы может получить только более нигде не работающий трудоспособный гражданин. Хотя законодательство предусматривает возможность ухода за несколькими лицами, начисление пенсионных баллов за каждого из них не допускается.

Отпуск по уходу за ребенком до 1,5 лет

Нахождение в отпуске за ребенком до наступления ему возраста 1,5 лет один из родителей также может получить баллы и страховой стаж, необходимый для назначения пенсии. Общее количество лет такого отпуска при исчислении стажа не может превышать 6 (в совокупности). Размер коэффициента в таких случаях составляет 1,8.

В случае если с момента рождения до исполнения малышу 1,5 лет его родители работали, то у одного из них имеется возможность впоследствии выбрать, какой из коэффициентов засчитывать при назначении пенсии. Законодатель позволяет выбрать наибольший из них.

Постоянный уход за вторым ребенком

Период ухода за ребенком, засчитываемый в страховой стаж, определен п. 3 ч. 1 ст. 12 закона № 400-ФЗ для всех детей. В связи с этим, один из родителей может претендовать на получение баллов лишь в течение первых полутора лет жизни новорожденного. Но коэффициент в этом случае существенно увеличен и составляет 3,6 единицы.

Уход за 3 и 4 ребенком

Правила начисления ежегодного индивидуального пенсионного коэффициента по уходу за 3-м и 4-м ребенком до достижения полуторагодовалого возраста аналогичны с предыдущими. Но величина его меняется, составляя 5,4 за каждый полный календарный год ухода. Для следующих детей показатель не установлен, поскольку максимальный период, который можно зачесть в страховой стаж, составляет 6 лет (по 1,5 года на каждого из 4 детей).

Как заработать баллы не работающему человеку

В числе иной социально значимой деятельности закон предусматривает и иные периоды, которые позволяют неработающему человеку получать пенсионные баллы, увеличивать и нарабатывать размер будущего обеспечения по старости.

В числе прочих к таким периодам относятся:

Полный перечень таких видов деятельности установлен ст. 12 закона 400-ФЗ. Для каждого из них установлены свои правила начисления баллов, а также ограничения максимальный сроков, которые засчитываются в страховой стаж, и в течение которых им начисляется индивидуальный пенсионный коэффициент.

В заключение отметим, что пенсионный коэффициент существенно влияет на размер будущей пенсии. С 2021 году его максимальный годовой размер составит 10, поэтому для получения максимального дохода в старости следует стремиться к этому показателю.

Итоговый коэффициент зависит от стажа и размера страховых отчислений в ПФ РФ. Помимо трудовой деятельности существуют иные виды социально значимой деятельности, позволяющие копить заветные пенсионные баллы.

Полезное видео

Предлагаем посмотреть видео по теме:

Может быть полезно:

- Отвечаем на вопрос — берется ли с пенсии подоходный налог

- Что такое индивидуальный пенсионный коэффициент и его величина

- Сколько могут удержать из пенсии

- Расчет пенсии

- Понятие стажевого коэффициента, как влияет на размер пенсии

- Как формируется пенсия и как ее рассчитать

Источник: pravokabinet.com

Раскрываем тайну пенсионного балла

Все люди хотели бы знать свое будущее. Ведь было бы так здорово знать, что нас ждет и в ближайшем и далеком будущем, и учитывать эти знания при планировании своей жизни. Но так устроен наш мир, что эта информация, в большинстве своем, скрыта от нас.

Однако сегодня любой из нас легко может узнать, какую пенсию он будет получать в будущем, когда он выйдет на заслуженный отдых. Потому что наша будущая пенсия во многом зависит от количества пенсионных баллов накопленных нами за всё время нашей трудовой деятельности.

О пенсионных баллах и пойдет речь в этой статье, в ней же я расскажу, как увеличить их количество для обретения достойной пенсии.

На сегодняшний день в нашей стране существует два отдельных вида пенсий: страховая пенсия и накопительная. Накопительная пенсия временно приостановлена и поэтому рассказывать о ней пока не стоит, еще неизвестно вернется ли она. А страховая пенсия зависит от наличия страхового стажа и заработанных пенсионных баллов.

Откуда берутся пенсионные баллы (индивидуальные пенсионные коэффициенты — ИПК)?

Каждый календарный год нашей трудовой (или иной) деятельности пенсионный фонд оценивает в пенсионных баллах. Их количество за один год подсчитывается на основе суммы страховых взносов, уплаченных в пенсионный фонд вашим работодателем (или самим застрахованным лицом). Страховые взносы составляют 22% от заработной платы работника. Чем больше у вас размер зарплаты, тем больше работодатель внесет за вас страховых взносов и соответственно у вас будет больше пенсионных баллов.

Один пенсионный балл приблизительно соответствует годовой сумме страховых взносов уплаченных с зарплаты размером в 1 МРОТ. Однако, чтобы определить количество ваших индивидуальных пенсионных баллов, учитываемых на вашем счету, за определенный календарный год применяется специальная формула:

КБ = (Гс/Мс) х 10 , где:

• КБ — количество пенсионных баллов накопленных за один календарный год;

• Гс — ваша годовая сумма страховых взносов, уплаченных работодателем в ПФР;

• Мс — сумма страховых взносов с максимальной взносооблагаемой по закону зарплаты по тарифу 16 %,(в 2015 г. — 720 тыс. рублей).

Чтобы получить право на страховую пенсию по старости после 2025 года работнику необходимо будет достичь пенсионного возраста, иметь не менее 15 лет страхового стажа и накопить не менее 30 пенсионных баллов.

Чтобы работнику накопить за 15 лет работы минимальные 30 баллов, ему необходимо зарабатывать не менее 2 МРОТ в месяц. Если человек зарабатывает меньше 2 МРОТ, тогда ему придется продолжить свою трудовую (или иную) деятельность и после достижения пенсионного возраста, до тех пор, пока он не накопит 30 баллов.

Минимальное количество пенсионных баллов , достаточное для возникновения у гражданина права на страховую пенсию, в 2016 году равно 9 (в 2017 году — 11,4). В период с 1 января 2015 года до 1 января 2025 года минимальное количество баллов постепенно увеличивается с ежегодным шагом в 2,4 балла, пока не достигнет 2025 году 30-ти баллов.

Максимальное количество баллов , которое может получить работник за один календарный год , законодательно ограничен. В 2016 году максимум составляет 7,83 баллов/в год. Начиная с 2021 года, и в последующих годах, тем, кто отказался от накопительной пенсии, можно будет накопить за один год не более 10 баллов, а те, кто формирует свою накопительную пенсию, смогут ежегодно прибавлять на свой страховой счет в ПФР не более 6,25 баллов.

Как увеличить количество пенсионных баллов?

В страховой стаж работника включаются не только периоды его трудовой деятельности, за которые были уплачены страховые взносы в пенсионный фонд, но и периоды иной деятельности , за которые гражданину, застрахованному в системе обязательного пенсионного страхования, государство устанавливает определенное количество баллов.

К таким периодам относятся и за каждый календарный год таких периодов на индивидуальном пенсионном счету застрахованного лица учитывается следующее количество баллов:

• периода прохождения военной службы по призыву – 1,8;

• периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет — 1,8;

• периода ухода одного из родителей за 2-м ребенком до достижения им возраста полутора лет — 3,6;

• периода ухода одного из родителей за 3-м или 4-м ребенком до достижения каждым из них возраста 1,5 лет — 5,4;

• периода ухода, осуществляемого трудоспособным лицом за инвалидом I группы — 1,8;

• периода ухода за ребенком-инвалидом — 1,8;

• периода ухода за лицом, достигшим возраста 80 лет – 1,8;

• период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности– 1,8;

• период проживания за границей супругов некоторых государственных работников, перечень которых утверждается Правительством РФ, не более 5-ти лет — 1,8;

• период службы граждан России в силовых ведомствах РФ, когда на них не распространялось обязательное пенсионное страхование, уволенным со службы начиная с 1.01.2002 года — 1,8.

Проверьте в своем «Личном кабинете застрахованного лица» на сайте Пенсионного фонда РФ все ли периоды вашей иной деятельности учтены на вашем лицевом счете в ПФР. Если данных о своей иной деятельности вы не обнаружите, тогда нужно обращаться в отделение ПФР по месту вашего проживания.

Для увеличения количества пенсионных баллов, учтенных на вашем лицевом счету в ПФР, вам необходимо с документами, подтверждающими периоды вашей иной деятельности, посетить отделение пенсионного фонда и подать заявление на включение таких периодов в ваш страховой стаж.

Общее количество баллов на вашем индивидуальном лицевом счете в ПФР будет больше, если вы откажетесь от накопительной пенсии. Потому что отказавшиеся от пенсионных накоплений, смогут ежегодно прибавлять на свой счет до 10 баллов, а имеющие накопительную пенсию могут прибавлять на свой лицевой счет только до 6,25 баллов.

Кроме того общую сумму накопленных пенсионных баллов можно существенно увеличить за счет более позднего обращения за назначением пенсии. За каждый год отсрочки ваша страховая пенсия увеличится на определенный коэффициент. Например, при обращении за назначением пенсии через три года после достижения пенсионного возраста, количество пенсионных баллов вырастет на 24%.

Если вы приближаетесь к пенсионному возрасту и понимаете, что для назначения пенсии у вас недостаточно пенсионных баллов или страхового стажа, тогда увеличить их количество можно даже не работая на работодателя. Для увеличения стажа и пенсионных баллов есть несколько вариантов, подробнее об этом читайте

Какой будет у вас размер пенсии?

Страховая пенсия по старости рассчитывается по простой формуле:

СП = ИПК х СИПК + ФВ , где:

• СП – страховая пенсия;

• ИПК – это сумма всех пенсионных баллов, начисленных на дату назначения работнику страховой пенсии;

• х – это знак умножения;

• СИПК – стоимость пенсионного балла в году назначения страховой пенсии, ежегодно индексируется государством;

• ФВ – фиксированная выплата.

Как примерно подсчитать количества своих пенсионных баллов вы теперь знаете, а о фиксированной выплате и кому положена увеличенная фиксированная выплата к страховой пенсии подробно описано в статье, которую вы можете прочитать .

О том как производится суммирование периодов работ с различными условиями труда для досрочного назначения пенсии вы можете прочитать

Источник: soc-factor.ru