Банковский вклад – это достаточно неплохой способ сохранить свои деньги, а также приумножить. Большим и стабильным доходом это вряд ли можно назвать, хотя тут все зависит от сумм сбережений, находящихся в распоряжении банка. Но, заставляя свои деньги работать, так или иначе, вы будете иметь свою прибыль. Поговорим о том, как на вкладах заработать много денег.

Как можно заработать на своих вкладах в банке

Современные банки предлагают различные варианты вкладов, а дело клиента – выбрать вид вклада, наиболее подходящий к его ситуации и потребностям. Чтобы доходность вклада была оптимальной, нужно знать тонкости заработка, а они есть, уж поверьте. Ваши деньги будут делать деньги. Это куда естественнее, чем хранить без движения свои накопления в домашнем сейфе.

Доверьте деньги банкам и учитесь зарабатывать на банках

Вклад – это вид долгосрочных и надежных инвестиций. Данный инструмент инвестирования, помогает сберегать деньги и приумножать их. Современные банки принимают накопления под высокий процент, не забывайте и об эффективной, отлично налаженной системе страхования вкладов. Чтобы получать ощутимый доход, выбирайте депозит с высокой процентной ставкой и с ежемесячной капитализацией. Такой вариант даст вам возможность много заработать на банках.

Банковские вклады. Как не потерять деньги

Как лучше получится заработать на вкладах: виды вкладов

Банковская сфера четко разграничивает виды вкладов:

- накопительные

- сберегательные

- расчетные

- специальные

Чтобы понять, какой именно вид клада для вас оптимален, определитесь со следующими пунктами:

- каким объемом финансовых средств вы располагаете?

- на какой срок вы хотите сделать вклад?

- необходима ли вам возможность пополнять вклад?

- хотите ли вы снимать средства со счета?

- хотите ли вы получать проценты ежемесячно?

Когда вы ответите на эти вопросы, вам будет проще принять верное решение.

Чтобы без риска заработать на вкладах, что выбрать: срочные или до востребования?

Существуют вклады срочные и до востребования. Если вы знаете, что деньги могут понадобиться в любой момент, выбирайте вариант до востребования. Вы всегда сможете снять часть денег или Wowсе закрыть вклад, однако реально зарабатывать на вкладе в этом случае вам не удастся, поскольку по депозитам без срока хранения предусмотрены мизерные процентные ставки – всего до 3% годовых. Но, если ваша цель – исключительно на банковском вкладе заработать, безусловно, выбирайте срочный вклад с высокой ставкой по процентам.

Не поленитесь, как следует изучить программы по вкладам, ведь некоторые банки предлагают смешанные вклады, проценты по которым держатся на среднем уровне по рынку, начисляются ежедневно, ставка не снижается при расторжении договора по желанию клиента, есть возможность без ограничений пополнять счет или при необходимости снимать деньги. Минусов почти нет, плюсов же – миллион. Для многих клиентов именно смешанные вклады являются оптимальным вариантом, предоставляющим возможность в любое время распоряжаться своими деньгами, и в то же время заработать на вкладах.

Можно ли жить на доходы от банковского депозита?

Справиться с проблемами, мне помог Денежный амулет, который настроен так, чтобы постоянно привлекать удачу и деньги. Внимание: Талисман Удачи должен изготавливаться строго индивидуально, я заказывала его именно здесь!

Колдовской ритуал привлечения быстрых денег

Целью этого ритуала является быстрое привлечение необходимой сумму денег для совершенно конкретной цели. Для работы потребуются: чистый лист бумаги, свеча, соответствующая вашему зодиакальному цвету, красная свеча и блюдце.

Зажгите свечи, думайте о необходимой сумме. Возьмите зодиакальную свечу и каплями расплавленного воска на листе обозначьте эту сумму. Зодиакальную свечу поставьте на место, возьмите красную свечу, повторите манипуляции, нанося капли красного воска поверх предыдущих. Поставьте свечу на место.

Затем возьмите лист и подожгите один его край от зодиакальной свечи, а второй – от красной, бросьте листок на блюдце и дайте сгореть. Если лист сгорел целиком, желание исполнится. Соберите пепел, отнесите во двор и посыпьте им землю. Если листок сгорел не до конца, ритуал не повторяйте.

Источник: www.sudba.info

5 способов заработать больше, чем на вкладе

Времена, когда депозит приносил 15-17% годовых, прошли, и теперь в хорошем банке можно рассчитывать на ставку около 8%. Мы с командой финансового агрегатора «Сравни.ру» проанализировали пять способов вложить деньги под большой процент.

Сколько можно заработать

В прошлом году индекс Мосбиржи, в который входят акции 42 самых качественных российских компаний, вырос на 12,3%. Акции отдельных компаний показывали двузначную доходность. Например, бумаги газовой компании «Новатэк» за год выросли на 54%, нефтяных компаний «Лукойл» и Татнефть — на 46% и 42% соответственно.

Как вложить

Нужно открыть брокерский счет. У многих брокеров есть свои приложения, а открыть счёт можно дистанционно. Самые популярные приложения для инвестиций:

За покупку и продажу акций обычно есть комиссии. Срок вложений практически не ограничен.

Какие риски

Очевидные: рынок акций может как расти, так и падать. Например, в 2017 году индекс Мосбиржи упал на 5,5%, а в 2016-м — вырос на 26,8%. Могут произойти и неожиданные негативные события: в 2008 году мировой финансовый кризис привел к обесценению актиWow по всему миру и не обошел российский рынок.

Сколько можно заработать

Это фактически биржевой аналог банковского вклада. При покупке инвестору гарантируется возврат и суммы вложений (номинала) и выплата процентов (купонов). Срок погашения бумаг и частота выплат процентов зависит от конкретной бумаги. Облигации выпускают частные компании или государства. По данным Московской биржи, доходность индекса государственных облигаций за 2018 год выросла с 8,28% до 8,55% годовых, а корпоративных — с 8,36% до 8,96% годовых.

Как вложить

Нужен брокерский или индивидуальный инвестиционный счет (ИИС). Обычно облигации покупают за 100% от номинала (чаще всего, от 1000 рублей). Существуют брокерские комиссии. Срок инвестиций зависит от срока обращения облигаций — от трех месяцев до нескольких лет. Можно выйти досрочно, но часто с потерями.

Слишком высокая доходность по облигациям означает очень высокий риск: стоит выбирать бумаги из первого котировального списка Мосбиржи. Доходность облигаций будет расти при негативных событиях: так было с ОФЗ в сентябре 2018 года, когда США угрожали ввести санкции на российский госдолг. Рост доходности приводит к снижению номинала, поэтому продавать бумаги становится невыгодно. Поэтому лучше выбрать качественного заемщика, чтобы вложиться на долгий срок и получить проценты, а в конце и номинал.

Источник: vc.ru

Как стать профессиональным вкладчиком и повысить доходность вкладов

Банковский вклад был есть и будет самым массовым способом сохранения своих сбережений у населения благодаря своей простоте и доступности. Ведь открыть депозит сейчас можно, имея в кармане лишь 1 тысячу рублей, а банковские отделения, позволяющие оформить вклад, расположены на каждом углу.

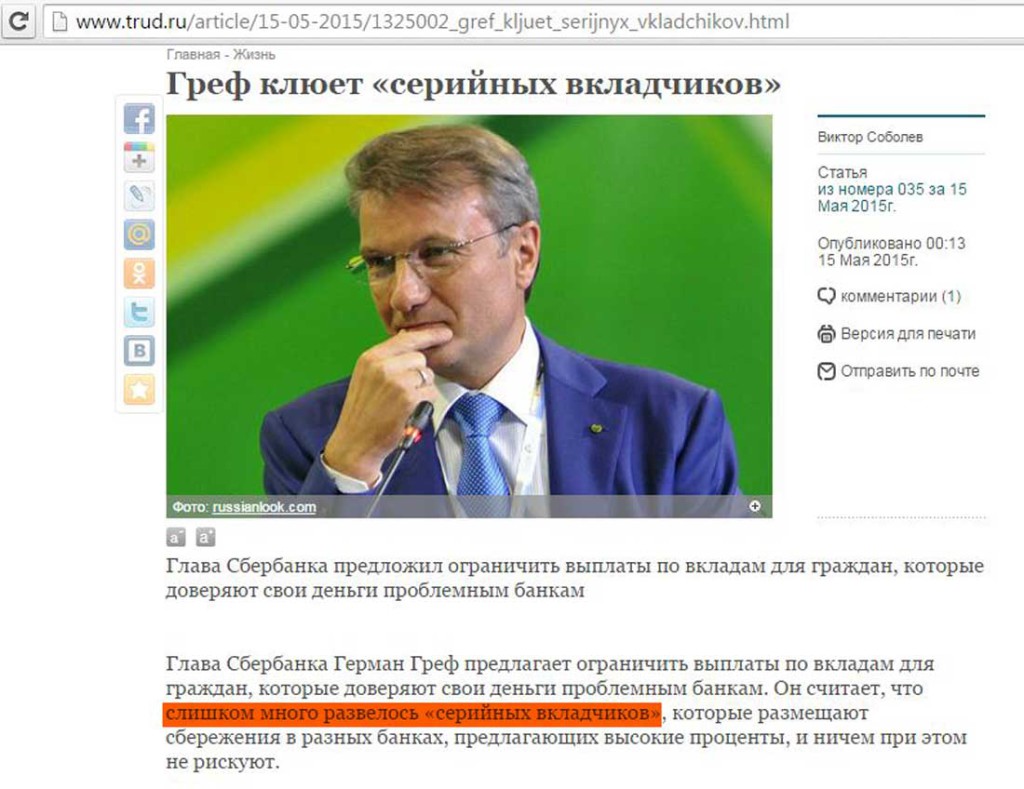

Причём, если знать некоторые тонкости, то можно значительно увеличить доходность вкладов. И, соответственно, не только уберечь свои накопления от инфляции, но и обогнать её. Для этого нужно следовать некоторым рекомендациям профессиональных вкладчиков. Хотя в настоящее время людей, хорошо разбирающихся в депозитах и умеющих грамотно пользоваться предлагаемыми банковскими продуктами, с подачи Германа Грефа (руководителя Сбербанка) стали пренебрежительно называть «серийными вкладчиками»:

Господину Грефу, наверное, не дает покоя факт, что не все вкладчики несут свои накопления в Сбербанк под грабительски низкий процент, а всё-таки стараются хоть как-то приумножить сбережения. По мнению Грефа, серийные вкладчики сознательно размещают свои деньги в проблемных банках под высокий процент, так как они уверены, что ничем не рискуют благодаря агентству страхования вкладов. Подробно об этом поговорим ниже.

Так кто же такие

профессиональные (серийные) вкладчики?

Сразу скажу, ничего криминального или недостойного они не делают. (Они чтут уголовный кодекс :)) Профессиональные вкладчики – это образованные и сообразительные люди, которые умеют хорошо искать и анализировать информацию, и в итоге, благодаря своей находчивости им удаётся заработать от размещения своих денег на вкладах несколько больше, чем обычным вкладчикам.

Что же такого особенного делают

серийные (профессиональные вкладчики)?

Что позволяет им получить повышенный доход по вкладу и как стать профессиональным вкладчиком?

Сразу хочется пошутить: чтобы стать серийным вкладчиком, нужно чтобы вас укусил серийный вкладчик 🙂

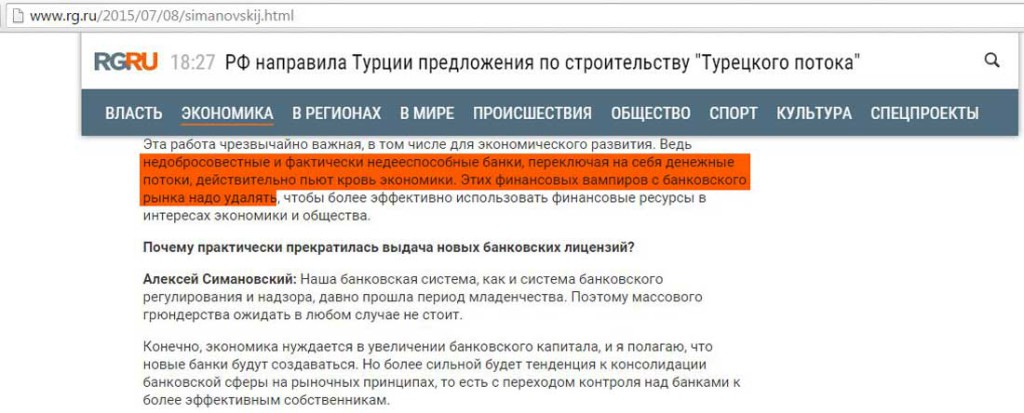

Правда, вампирами первый заместитель председателя Банка России Алексей Симановский в интервью «Российской газете» назвал всё-таки не вкладчиков, а проблемные банки:

Храни Деньги! рекомендует:

что нужно делать, чтобы увеличить доход по вкладу

1 Анализируйте рынок банковских депозитов, чтобы не пропустить появление выгодного предложения. Удобнее всего проводить мониторинг вкладов с помощью портала banki.ru и сервиса подбора вкладов (см. статью «Выбор вклада: Как получить максимальный доход»).

Больше всего выгодных предложений от банков поступает в кризис (декабрь 2014 года, например) или же, в спокойное время, перед какими-нибудь праздниками. В первом случае банки стараются хоть как-то удержать население от массового закрытия депозитов, а во втором банки стимулируют граждан разместить их подарочные денежки у себя на вкладах. UPD: 25.10.2018 Актуальные выгодные предложения по вкладам можно посмотреть в статье Выгодный вклад 2018. Выбор профессионального вкладчика.

2 Открывайте вклады с хорошей ставкой и возможностью пополнения на минимальные суммы. Другими словами – «делайте фиксы».

3 Открывайте вклады на разные сроки. То есть сделайте так называемую лесенку из вкладов. Для этого вам понадобятся депозиты и на 3 месяца, и на 6, и на 9, и на год и т.д. Причём, желательно это делать не в одном банке, т.к., независимо от количества ваших вкладов в данном конкретном банке, в случае отзыва лицензии вы получите максимум 1,4 млн рублей.

Не секрет, что обычно депозиты на год имеют более высокую процентную ставку, именно поэтому через 3 месяца после ваших «фиксов» вам потребуется открыть ещё вклады на год. Правда, бывают некоторые исключения, и тогда нужно будет сделать корректировку. Вы с лёгкостью сами сможете вносить изменения в стратегию, когда поймёте, как работает механизм.

Входные условия: минимальная сумма открытия вклада 1000 рублей, процентная ставка на 3-месячном депозите – 7%; на 6-месячном – 8%; на 9-месячном – 9% и на годовом – 10%.

Вклад под 7% (основная сумма)

Вклад под 8% (минимальная сумма)

Вклад под 9% (минимальная сумма)

Вклад под 10% (минимальная сумма)

На 3-месячный вклад кладём основную сумму под 7%, а на остальные — минимально возможную. По прошествии 3-х месяцев перекладываем на 6- месячный депозит уже под 8% и одновременно открываем ещё один годовой депозит под 10%.

Вклад под 7% (закончился)

Вклад под 8% (минимальная сумма + основная сумма)

Вклад под 9% (минимальная сумма)

Вклад под 10% (минимальная сумма)

Вклад под 10% (минимальная сумма)

Через 3 месяца проделываем те же операции.

В итоге, через год мы получили вклад с возможностью частичного снятия и притом с процентными ставками как у годового безотзывного депозита, доходность у которого обычно на 2-3% выше чем у обычных вкладов с возможностью совершения расходных операций.

К тому же, в случае появления на рынке более выгодного предложения, вам не нужно будет закрывать ваш вклад и терять проценты (как в случае, если бы вы открыли обычный годовой депозит) чтобы переложить сбережения под более высокую ставку. Вы просто открываете этот выгодный вклад на минимальную сумму, а потом его пополняете, когда ваша текущая ступенька закончится (месяц-полтора не сильно повлияют в этом случае), на банковском сленге эта операция называется «долить деньги на вклад».

Я думаю, понятно, что если ваши сбережения превышают сумму АСВ (1,4 млн. рублей), то вам понадобятся несколько параллельных «лесенок».

4 Получайте дополнительный доход по вкладам от «лесенок», если ваш банк предлагает бонус за межбанковский перевод (обычно это банки, которые специализируются на дистанционном обслуживании клиентов). Например, сейчас «Тинькофф Банк» предлагает бонус 1% при межбанковском переводе на свой вклад.

UPD: 25.10.2018

«Тинькофф» оставил бонус за межбанк только для зарплатных клиентов и владельцев премиальных карт. На данный момент прибавка ко вкладу за безналичное пополнение есть в «Русском Ипотечном Банке».

Профессиональный вкладчик запускает такую же лесенку вкладов, как и в предыдущем пункте, разница только в том, что лестничные вклады пополняются межбанковским переводом из банка с низкими комиссиями на межбанк (например, из банка «Авангард», полный список банков см. в статье«Платежи и переводы онлайн. Дешёвый межбанк»). И соответственно, когда у вас заканчивается один вклад в «Тинькофф банке», на следующую ступеньку вы переходите не напрямую, а через тот же Авангард. Или же можно чередовать ступеньки «Тинькофф банка» и, например, «Европлан Банка». И там и там вам дадут 1% бонуса за межбанковский перевод.

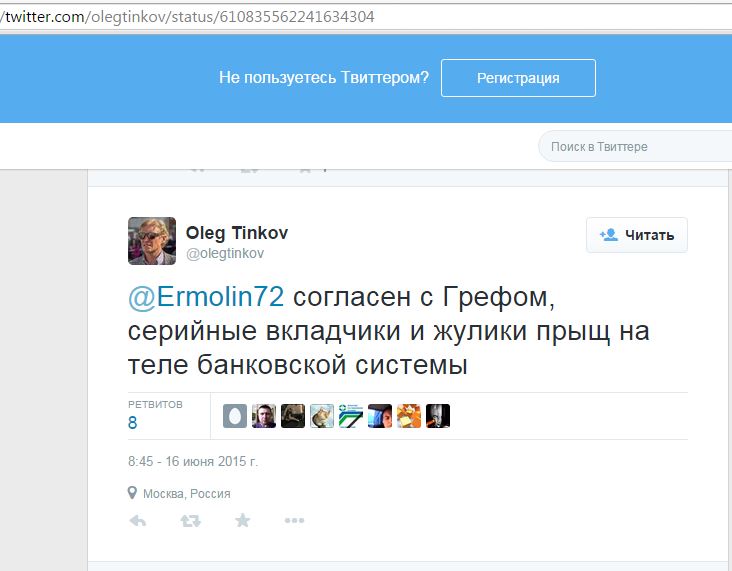

Конечно, есть нюансы, некоторые лимиты и ограничения (их можно пока обойти), в этих банках прекрасно знают о таких возможностях и всячески хотят «прикрыть лавочку». Наверное, поэтому, господин Тиньков так не любит серийных вкладчиков, и даже позволяет себе их оскорблять:

Однако, бонус за межбанк эти кредитные организации не хотят отменять по одной простой причине: они развивают дистанционный бизнес, и не каждому клиенту захочется платить комиссию, чтобы просто пополнить свой вклад, так как межбанковские переводы во многих банках далеко не дешевые. И этот бонус как раз и придуман для того, чтобы компенсировать комиссию за перевод, которую берут другие банки при переводе.

5 Отдавайте предпочтение вкладам с капитализацией или с ежемесячным начислением процентов (см. статью «Капитализация вклада — что это?«)

6 Хорошо освойте Интернет-банк, узнайте обо всех его возможностях. Онлайн-банк — это быстрый и удобный способ управления своим капиталом. Тем более, при открытии нескольких вкладов в разных банках весьма накладно постоянно бегать из офиса в офис. К тому же во время кризисов это вдвойне актуально.

Даже если вы открываете и пополняете вклады дистанционно, в любом случае найдите время зайти в отделение за бумажным договором и выписками по вкладу. Также попросите распечатать и заверить печатью тарифы на расчетно-кассовое обслуживание (которые действуют на момент открытия вклада). Они вам понадобятся, если ваш банк начнет себя вести как банк-предатель (подробно о банках-предателях читайте здесь) и вводить различные заградительные комиссии на пополнение.

7 Откройте несколько счетов в банках, которые предоставляют дешевые межбанковские переводы и удобные способы пополнения. Гораздо лучше заливать деньги на вклады (пополнять) именно дешевыми межбанковскими переводами, т.к. в этом случае вы экономите свое время и деньги на проезд.

8 Главное правило профессионального вкладчика – ни в коем случае не превышайте на вкладе сумму страховки АСВ (1,4 млн рублей) в одном конкретном банке, каким бы устойчивым и надёжным он не казался.

9 Не стройте из себя финансового аналитика. Подбирайте вклады с выгодными процентными ставками, удобными условиями договора и приемлемым качеством обслуживания (см. статью «Закулисные тайны: Анализ состояния банка«).

Объективно оценить надежность того или иного банка практически невозможно. В настоящее время лицензии отзываются и у банков, которые считались довольно надежными и имели высокий кредитный рейтинг.

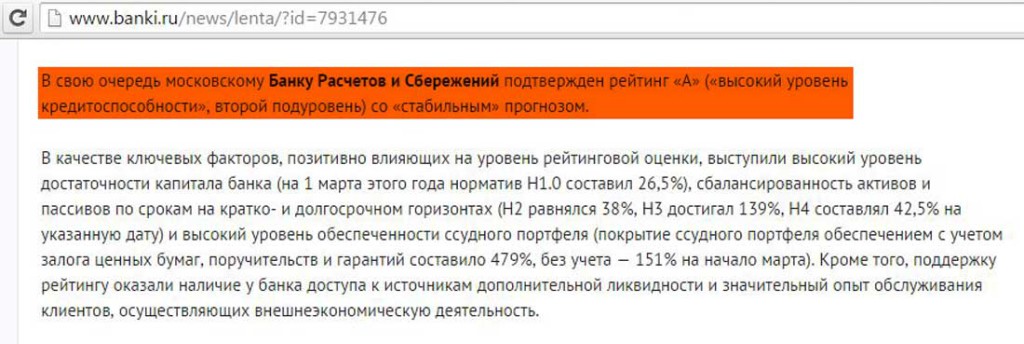

Вот публикация на портале banki.ru от 16.04.2015. Рейтинговое агентство «Эксперт РА» незадолго до отзыва у кредитной организации лицензии подтвердило банку «Расчётов и Сбережений» рейтинг «А» (т.е. высокий уровень кредитоспособности):

Поэтому требовать от вкладчиков проводить глубокий анализ банка, который не под силу даже рейтинговым агентствам, как минимум нерационально, а скорее даже глупо. К тому же, вкладчик располагает гораздо меньшим объемом информации о банке и его деятельности, т.к., в отличие от тех же агентств, он может почерпнуть сведения только из открытых источников.

Таким образом, если у данного конкретного банка есть лицензия, и он имеет право привлекать вклады населения, значит Банк России всё хорошо проверил сам (собственно это его основная функция) и считает банк надёжным, раз позволяет ему работать. Поэтому заявления Главы Сбербанка господина Грефа о том, что вкладчик должен разделить риски от размещения средств в проблемных банках как минимум некорректны. Ведь своими словами он ставит под сомнение компетенцию ЦБ РФ.

10 Открывайте максимально длинные вклады в кризисные времена с высокими процентами и возможностью пополнения, т.к. через полгода-год, когда ситуация нормализуется, уже не будет таких выгодных предложений по депозитам.

А раз упадут ставки по депозитам, значит, хотя и немного более медленными темпами, упадут и ставки по кредитам. И у вас появится возможность взять кредит с меньшей процентной ставкой чем у вашего открытого депозита. Соответственно, вы превращаетесь в инвестора: кладете кредитные деньги на свой выгодный вклад, с дохода выплачиваете кредит, а разницу забираете себе 🙂

Такая схема представителей банковского бизнеса вообще бесит. Они сразу начинают кричать, что это незаконно, заявляют, что такие вкладчики мошенники. Хотя сами банки делают в точности то же самое: они берут у населения деньги под маленький процент (процент по вкладу), а выдают кредиты под гораздо более высокий процент. Собственно, за счёт этой разницы банки в основном и живут.

Я лично не вижу ничего незаконного в том, что при грамотном использовании банковских продуктов, можно увеличить доходность вкладов. В конце концов, банки же никто не заставляет предлагать высокие ставки по вкладам и предоставлять возможность пополнения.

К тому же, все договоры вкладов и условия составлены именно банками, на основе собственных интересов. Это не сам вкладчик сочинил себе вклад, пришёл со своим договором и вынудил банк его подписать, введя в заблуждение кредитную организацию, так что винить его не в чем.

Правда, в последнее время некоторые недобросовестные банки, так называемые банки-предатели, как окрестили их профессиональные вкладчики, стали создавать всякого рода препятствия пополнению пополняемых вкладов с выгодными процентными ставками. (полный список банков-предателей тут). У банков-предателей стали появляться заградительные комиссии на внесение дополнительных взносов, увеличиваться в сотни раз минимальные суммы дополнительных взносов во вклад, а некоторые просто-напросто вообще запретили пополнять такие депозиты.

Но такие действия банков незаконны, и на них есть управа. Закон на стороне вкладчиков. Как отстоять свои права и поставить банк на место читайте в статье «Как написать жалобу на банк. Реальный опыт и образцы претензий».

UPD: 13.08.2016

11 Пользуйтесь бесплатными переводами с карты на карту для большей мобильности своих сбережений и экономии времени. Подробно о том, как совершать С2С-переводы без комиссии читайте в статье: «Card2Card: Как переводить деньги с карты на карту бесплатно».

UPD: 25.10.2018

12 Лучше открывать много маленьких сберегательных вкладов, а не один большой.

Процентные ставки по сберегательным вкладам всегда выше, чем у депозитов с возможностью совершения расходных операций. Однако единственный вариант досрочно получить с такого вклада хотя бы часть средств в случае острой необходимости — это расторгнуть договор, причем накопленные проценты, как правило, теряются.

Для минимизации потерь в этом случае можно использовать один простой, но, как ни странно, не всем очевидный прием. Нужно открывать не один большой сберегательный вклад на всю сумму, а разбить накопления на части и открыть несколько маленьких сберегательных вкладов, скажем, 10.

Если вдруг вам понадобится часть денег, то вы закроете не все вклады, а только количество, соответствующее необходимой сумме, оставшиеся же деньги на других депозитах продолжат приносить доход.

Таким образом, пользуясь приёмами профессиональных вкладчиков (повторю, что они абсолютно законны) вы сможете прилично увеличить свой доход по вкладу, и в итоге, ваш банковский депозит превратится из инструмента сохранения капитала в полноценный инструмент инвестирования капитала.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Источник: hranidengi.ru

как заработать на вкладах в банке?

что это за дичь? открыл вклад на 4%годовых (сбербанк), кинул 1000 рублей (специально взял маленькую сумму которую не жалко потерять) по окончании месяца получил +3 рубля. вкусно, проверяйте. найс поднялся. да даже если ты и 100к вложишь через год лишь 4к. стоит ли это того? по мне, так это даже инфляцию не перебьет. для чего они нужны вклады? офк, если у тебя есть 50 лямов, то мб и будет профит. но зачем вообще есть возможность положить 1к рублей? для чего? зачем? почему? какую выгоду я поимею?

![]()

07 Apr 2019 в 12:35 #2

никак

банки с тебя имеют выгоду, ты — даже инфляцию не отбиваешь

вклад если уж совсем не знаешь куда деть деньги

07 Apr 2019 в 12:35 #3

Что-то в голос,братан банки это не твое

07 Apr 2019 в 12:36 #4

Вклады существуют не для заработка а для хранения денег, а % это просто микро бонус чтоб деньги не простаивали и хоть что-то приносили

![]()

07 Apr 2019 в 12:37 #5

zmnation20 сказал(а):↑

что это за дичь? открыл вклад на 4%годовых (сбербанк), кинул 1000 рублей (специально взял маленькую сумму которую не жалко потерять) по окончании месяца получил 3 рубля. найс поднялся. да даже если ты и 100к вложишь через год лишь 4к. стоит ли это того? по мне, так это даже инфляцию не перебьет. для чего они нужны вклады? офк, если у тебя есть 50 лямов, то мб и будет профит. но зачем вообще есть возможность положить 1к рублей? для чего? зачем? почему? какую выгоду я поимею?

Нажмите, чтобы раскрыть.

4%? Это что за годовые? Что за ноу-нейм банк? У нас в Украине минимум 10%. Какую выгоду? Но если есть хорошая сумма, то в этом смысл есть, деньги лежат в банке и в год тебе капает процент, ну да, если ты положишь в банк 1к, то профита мало, но логически подумать, чем больше денег, тем больше профита.

Источник: dota2.ru