Вскрываем карты. Как заработать на банках без вложений

Суть схемы: покупки совершаются исключительно по кредитной карте, а зарплата и любой другой доход направляется на накопительный счёт. Впоследствии долг по кредитке погашается за счёт новых поступлений.

Схема довольно проста, но нужно учитывать несколько факторов, которые могут привести к тому, что не будет никакого дохода, да ещё и проценты придётся заплатить.

Можно не жить в кредит, а получать доход от кредитной карты. Фото: «Выберу.ру»/Иван Анчуков

Выбираем кредитную карту

Самый лучший вариант — кредитка с «большим» льготным периодом. Чем длиннее беспроцентный период, тем больше денег удастся заработать. Также у карты не должно быть платы за обслуживание, иначе весь доход уйдёт в банк.

Кроме того, прежде чем пытаться заработать на кредитной карте, следует ознакомиться с тарифами и выяснить, на какие операции не распространяется льготный период, а за какие — придётся заплатить комиссию. Особое внимание нужно уделить платежам по квитанциям, переводам на электронные кошельки, снятию наличных. Лишние траты, а уж тем более проценты сделают схему бесполезной.

КАК ЛЕГКО ЗАРАБАТЫВАТЬ ДЕНЬГИ В CAR PARKING?!

Также нужно учесть то, что кредитку придётся пополнять с дебетовой карты другого банка. За это могут взимать комиссию. Нужно выбрать такой вариант, чтобы обойтись без платы.

Следующим этапом подготовки станет знакомство с тем, как устроен льготный период выбранной карты. Нужно точно знать, когда и какой минимальный платёж внести, а также когда полностью гасить задолженность.

В качестве примера возьмём кредитную СберКарту. Она отвечает условиям: бесплатное обслуживание и практически все операции с карты входят в бесплатный период, кроме квазикэш (переводы на электронные кошельки, покупка облигаций и так далее) и снятия наличных.

Льготный период здесь длится 120 дней и ежемесячно обновляется. То есть за декабрьские покупки нужно полностью рассчитаться до конца марта, за январские — в конце апреля и так далее. Минимальный платёж раз в месяц — 3% от суммы долга.

Выбираем накопительный счёт

Лучше основить выбор на накопительном счёте, потому что свободные деньги могут срочно понадобиться, а далеко не все краткосрочные вклады можно закрывать досрочно без потери процентов.

Кредитка превращается в накопительный счёт. Фото: byrich.ru

Чтобы получить максимально возможный доход от схемы, нужно изучить как можно больше предложений по накопительным счетам, например, воспользовавшись рейтингом «Выберу.ру».

Важно! Накопительный счёт не должен иметь дополнительных условий, вроде траты определённой суммы с карты того же банка.

В качестве примера выберем накопительный счёт «Управляй процентом» от Газпромбанка. В первые два месяца банк начислит по 8%, затем ставка снизится до базовой в 5,5%. Но её можно увеличить за счёт пополнения счёта.

КУБЫШКА Тинькофф и ЗАРАБОТОК до 60000р картами Тинькофф Банка / Тинькофф Блэк

Расчёт дохода

Рассчитаем доход при следующих вводных: расходы по карте ежемесячно 30 тысяч рублей, есть кредитная СберКарта, дебетовая карта любого банка и накопительный счёт «Управляй процентом» от Газпромбанка.

Если запустить схему с 1 декабря, то в декабре расходы по кредитке составят 30 тысяч рублей, а из полученной зарплаты отправляем такую же сумму на накопительный счёт. В итоге в конце декабря банк начислит 197 рублей, согласно калькулятору «Выберу.ру».

В январе на счёт можно будет положить 29 тысяч рублей, потому что в конце месяца придётся погасить минимальный платёж по кредитке (3% от 30 тысяч рублей, потраченных в декабре, — 900 рублей). Поэтому банк начислит проценты на сумму 59 тысяч рублей — 388 рублей.

В феврале придётся положить ещё меньше — 28 тысяч рублей (87 тысяч рублей на счёте). Около 2 тысяч рублей уйдёт на то, чтобы внести минимальный платёж, который увеличится вдвое, потому что аналогично вырастет долг по кредитке — 30 тысяч рублей в декабре и столько же в январе.

На третий месяц ставка по накопительному счёту снизится до базовой + проценты за пополнение счёта. Так как ежемесячно счёт пополняется на сумму свыше 15 тысяч рублей, то банк добавит 0,5%. Значит в феврале кредитная организация начислит доход по ставке 6% — 429 рублей.

В конце марта закончится первый льготный период, который распространяется на покупки, сделанные в декабре. Придётся полностью погасить задолженность, а ещё внести минимальный ежемесячный платёж за покупки, совершённые в январе и феврале. Это примерно чуть больше 29 тысяч рублей.

С этого момента сумма к оплате каждый месяц будет примерно одинаковая, потому что ежемесячно будет заканчиваться очередной беспроцентный период. Значит не будет возможности пополнять счёт. Поэтому подведём предварительные итоги.

За три месяца удалось заработать 1 014 рублей и накопить на счёте 87 тысяч рублей. Просто из воздуха.

Довольная заработанными из воздуха деньгами. Фото: 2022-god.com

Кстати, если продолжить тратить деньги с кредитки, а потом пополнять её с дебетовой карты, то на накопившихся 87 тысячах рублей можно и дальше зарабатывать. За год накопления принесут доход в 5 366 рублей.

Немного о грустном

Далеко не каждый человек способен зарабатывать на кредитной карте. Эта схема не подойдёт, если:

- зарплаты не хватает на жизнь и нужны заёмные деньги,

- бОльшая часть расходов осуществляется наличными (сложно найти бесплатную кредитку с возможностью без комиссии снимать наличку),

- человек не отличается дисциплиной и может забыть внести минимальный платёж или полностью погасить долг (в этом случае никакого заработка не будет, только расходы).

Источник: www.vbr.ru

Как заработать на картах?

Расскажем, как заработать на картах дебетовых (зарплатных) и кредитных до 40000 рублей в месяц. Дадим подробную инструкцию по заработку на пластиковых карточках.

Как работает заработок на картах?

Если вы думаете, что казино всегда выигрывает, и рекламируемая банками тут и там выгода сомнительная, то вы очень ошибаетесь. Предлагая кешбэки и другие плюшки, банки действительно остаются в выигрыше, но и вы тоже. Да так бывает. Сейчас объясним поподробнее.

Система устроена таким образом, что когда вы оплачиваете карточкой что либо, продавец с этого перечисляет банку некоторый процент. Каждая транзакция съедает из оплаченной суммы около 2-3%. Естественно, эту сумму магазин закладывает в стоимость товара или услуги.

Банкам выгодно, если все операции проводятся через безналичный расчет, т.к. с наличных они ничего не получат. Чтобы простимулировать покупателей совершать покупки картой, банки готовы возвращать часть процентов вам обратно.

Кроме того теперь на остаток по картам, как и по вкладам, многие банки начисляют проценты. Выбрав самую выгодную карту можно неплохо заработать. Чем выше остаток по карте – тем больше начислят денег. Однако, это должен быть неснижаемый остаток. Но что делать, если вся сумма в месяц уходит, то о каком неснижаемом остатке может быть речь?

Ниже мы расскажем подробно, как всегда иметь неснижаемый остаток по карте, какие карты начисляют самый большой процент, а какие самый большой кэшбек, а также расскажем, как заработать на кредитной карте.

Как заработать на картах: инструкция

Итак, с чего начать, чтобы заработать первые деньги на банковских картах. Для начала, нам нужно выбрать основную карту, дающую максимальный процент на остаток. При этом проценты обязательно должны капать ежедневно на актуальную сумму на карте в этот день.

Дело в том, что существует два варианта начисления процентов.

На минимальный неснижаемый остаток в течение месяца и на фактическую сумму на карте каждый день. То есть, если положить деньги в начале месяца и потратить все или снять до конца месяца – вы ничего не получите. То же самое ждет держателя карты, если закинуть деньги не в начале месяца.

Проценты капают ежедневно, даже если вы все потратите до конца месяца или пополните не в начале, то все равно получите набежавшую за это время сумму. Так ваши деньги не просто лежат, но и приносят пусть и не большую, но прибыль.

- Выбираете и оформляете карту с ежедневным начислением процентов.

- Получив доход, сразу переводим его на доходную карту. Если за переводы с вас берут процент, лучше снять наличные и положить через банкомат на карточку.

- Тратим деньги как обычно, но уже с прибыльной карточки.

Сколько можно заработать на карте с процентом на остаток?

Пример: ваш доход – 50000 руб. в месяц. Перекидываем на доходную карту. Если деньги раскидываются внутри семьи, можно оформить каждому по 1 карте. Если постараться все большие покупки делать в конце месяца, то средний остаток будет около 25000 руб. Рассчитывая по максимальному проценту 7,5% , то 25 000 = 1875 руб. в год.

Но это ещё не вся прибыль.

Дополнительно можно вернуть прилично средств кешбэком, который будет плюсоваться к основным средствам на карте и приносить еще больше процентов на остаток.

В среднем банки дают 5-10% годовых по хорошим картам. Выгоднее сейчас «Умная карта» от Газпромбанка:

- Это до 30% кешбэка у партнеров и до 10% на остаток.

- При тратах от 5000 в месяц 3% на категории с повышенным кешбэком и 1% на все остальные покупки.

- При тратах от 30000 в месяц 5% на повышенную категорию и 1% на все остальные покупки.

- При тратах от 75000 в месяц 10% на категорию с повышенным кешбэком и 1% на все остальные покупки.

- Кроме того, банк всегда информирует своих клиентов об особо повышенных кешбеках.

- Обслуживание карты бесплатно. Доставят её по адресу тоже бесплатно. Переводы до 100 тысяч рублей бесплатны.

Как заработать на карте с кешбэком?

Никакие «Спасибули» не годятся, только живые деньги. Которые, можно использовать по прямому назначению.

Почти в каждом банке есть карта с программой кешбэка. Все они точно дают 1% на все покупки. Кроме того есть по некоторым картам повышенный кешбек на разные категории покупок. А у других имеется ещё более интересная функция – выбор любимой категории с повышенным кешбеком.

Теперь посчитаем примерную выгоду за год.

Возьмем опять средний доход 50000 рублей в месяц. Это 600000 рублей трат в год. Минимальный кешбэк 1% или 6000 рублей в год. Однако это лишь минимальный кэшбэк. Кешбеки могут достигать 5, а в исключительных случаях и 10%.

Есть нюанс. Нельзя так прокатать миллион. У кешбеков есть лимит на траты. У всех банков они разные. Можно сказать с уверенностью только то, что нельзя получить больше 3-15 тысяч в месяц, в зависимости от карты.

Как заработать на картах много денег?

Прокатывайте по карте не только свои, но и чужие покупки, родных, друзей знакомых.

Храните деньги на карте с максимальным процентом на остаток, а тратьте с карты с максимальным кешбэком. Просто перекидывайте деньги с карты на карту. У карты «Польза» переводы до 100 тысяч рублей без комиссии.

Конечно, если вам не охота заморачиваться с открытием нескольких карт, то можете посмотреть вариант дебетовой карты с кешбэком и % на остаток в своём зарплатном банке:

Как заработать на кредитной карте?

Заработок на кредитной карте возможен. Однако, если вы не собрались вложить кредитные деньги куда-то со 100% прибылью, то много выиграть от использования кредитки не удастся. Единственный плюс в этом случае — возможность вовремя покупать по скидкам и акциям товары и услуги, если в данный момент свободных денег нет. Так можно неплохо сэкономить. Сэкономить значит тоже заработать.

Все остальные выигрыши мнимые, так как перекроются платой за выпуск или обслуживание кредитной карты.

Конечно, среди кредиток тоже есть варианты с бесплатным обслуживанием, но при выполнении некоторых условий, а именно минимальных ежемесячных тратах, да и кешбеки тут с более запутанной системой. В основном начисляются баллами, которыми можно компенсировать некоторые покупки.

Так что, если у вас нет кредитки, и вы не имеете привычку брать деньги в долг, рекомендуем для выгоды использовать только дебетовые карты с повышенным кешбэком и процентом на остаток.

Если вы ежемесячно пользуетесь кредиткой, то выбирайте ту, что приносит максимальную пользу.

Вот несколько выгодных и удобных кредитных карт:

- Кредит до 1500000 рублей

- Кешбэк до 3%

- Сумма кредита 5000 -750000 рублей

- Кешбэк от 1% до 30%

- Выпуск карты обслуживание 590 рублей в год

На самом деле заработать на кредитной карте можно прилично, как и на любом кредите если правильно вложить деньги. Как заработать приличные деньги на кредите подробно рассматривали здесь.

Как заработать на картах: отзывы

Надеемся, информация о том, как заработать на картах дебетовых (зарплатных) и кредитных была полезна. Если вы знаете еще какой-нибудь реальный способ заработка на пластиковых карточках – оставьте свой отзыв ниже в комментариях.

Источник: uznai24.ru

Белый заработок на банковских офферах (картах) до 100 тыс. в месяц

Спасибо за приобретение моей темы. Вы узнаете как зарабатывать на дебетовых банковских картах и картах рассрочки. Вложения не требуются.

Доход для такого способа работы просто отличный. Вы окупите стоимость этой схемы после оформления 3-4 карт по вашей ссылке (можете просто бесплатно заказать доставку карты курьером для себя и 2-3 родственников/друзей). Или же просто оформить на своё имя штук 5-6 (это разрешено правилами сервиса). Ниже опишу всё достаточно подробно.

Обязательно скачайте и внимательно просмотрите курс по заработку на сливе бесплатного трафика на банковские офферы в партнёрке Workle .

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle — это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке).

Вот что предлагает сервис (кликните для увеличения изображения):

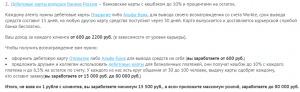

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт , регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

Сам сайт только приветствует, чтобы вы оформили на себя карту (а лучше несколько) и поняли, как работает этот принцип. Более того, он платит точно такую же сумму, как и за привлеченного человека.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус.

Поэтому просто совершаем свои каждодневные покупки и всё.

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Важно! У некоторых банковских продуктов есть абонентская плата в месяц, а первый месяц бесплатный у всех. Поэтому после получения бонуса просто блокируйте карту через банк/приложение и всё.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

Сколько можно заработать

По поводу моего заработка. Я в этой нише уже более года. В первый месяц у меня получилось что-то около 10 тыс. рублей (оформил на себя 4 карты и несколько для знакомых). Далее начал привлекать людей из интернета, но так как опыта особого не было, за месяц мне удалось привлечь только 2 людей на оформление пластика (спамил в ВК).

Далее начал давать рекламу в пабликах и дело пошло. Понял какие группы для размещения рекламы подбирать и как анализировать их эффективность, чтобы не платить за размещение в мёртвых группах и группах с не подходящей целевой аудиторией.

Со временем нашёл другие источники не дорогого, но целевого трафика (делиться не буду, чтобы вы не составили мне, да и себе самим конкуренцию). Ищите прибыльные связки самостоятельно, экспериментируйте с источниками и креативами). Трафика можно получать очень много, даже бесплатного (например Youtube).

На данный момент работаем с женой на пару, доход на двоих в среднем 70-110 тыс. рублей в месяц. Считаю это не плохим результатом, учитывая то, что время на работу редко превышает 2-3 часа в день.

Вот что сообщает нам сервис, опираясь на свою статистику:

Большинство тех, кто регистрируется на сайте, совершает свою первую сделку уже на первой неделе обучения. Для этого достаточно выбрать самый простой и популярный продукт. В банковском деле это карта рассрочки, которая позволяет владельцу приобретать разнообразные продукты и услуги в рассрочку без какой-либо переплаты.

Не могу опровергнуть или подтвердить, так как сам больше работаю с дебетовыми. В дальнейшем расширю свой формат сотрудничества с партнёркой и смогу поделиться своими наблюдениями.

Кстати, партнёрка также работает со следующими видами офферов:

- Туристические офферы (авиабилеты, бронирование отелей).

- Микрозаймы.

- Страхование (ОСАГО, КАСКО).

- Подбор персонала.

Но это более сложные ниши, требующие опыта и имеющие более узкую ЦА.

Источник: mmanual.biz

Заработок VISA (MasterCard): проверенные проекты

Здравствуйте, дорогие читатели блога web-zarabotok.info. Сегодня в статье хочу поведать о том, как заработать денег на пластиковую карту VISA/MasterCard.

Друзья, зачем пополнять карточки с собственного кармана, если в интернете присутствуют проекты, которые обеспечат Вас стабильным и по большей части пассивным доходом. Главное, приложить достаточно усилий и при этом делать все с умом.

Теперь возникает вопрос, а какие сервисы действительно выплачивают заработанные средства на VISA или MasterCard? Не стоит волноваться, я уже обо всем позаботился и составил для Вас специальный список, состоящий только с проверенных проектов, на которых мы также работаем и зарабатываем.

Итак, хватит болтовни, перейдем к делу.

Заработок VISA (MasterCard)

1. Super Birds .

Super Birds — инвестиционная игра, которая требует вложений, но при этом позволяет зарабатывать на автомате, так называемый, пассивный доход.

На фоне большого количества подобных проектов, выделяется очень интересной и многообещающей партнерской программой.

Здесь также часто проводят акции, которые позволят начать играть и зарабатывать без собственных вложений. Сейчас как раз проходит подобная акция, поэтому не теряйте время, регистрируйтесь!

2. Kolxoz .

Колхоз — отличная игра, позволяющая выводить заработанные деньги на Visa/MaterCard карточки. Главным достоинством, является отсутствие платежных баллов или любых других ограничений при выводе заработанных средств.

Имеется бонус при регистрации, который, к сожалению, не позволит начать нормально зарабатывать без вложений, но, по правде говоря, не в том его предназначение. Бонус нужен для ознакомления и лучшего понимания механики игры. А также благодаря ему можно убедится, что проект платит.

Очень порадовал меня минимальный порог для входа в игру — 5 рублей (стоимость одного животного). Проект все время развивается, добавляются новые функции, вносятся изменения.

Вот и все друзья. Это три самых лучших проекта, которые имеют функцию вывода денег именно на карту VISA или MasterCard. Все выводы происходят в автоматическом режиме. Боятся, что это какой-либо лохотрон не нужно. Все проверено!

И буду проверять в будущем. Если что, то сразу здесь отпишусь.

Спасибо друзья, что дочитали статью до конца.

Спасибо за внимание! До новых встреч! Пока-пока!

Источник: web-zarabotok.info