Инвестиции для чайников. С чего начать вкладывать деньги и как не прогореть

Чаще всего инвестициями интересуются россияне в возрасте от 31 года до 40 лет, говорится в исследовании «Райффайзенбанка».

«Более 51% участников опроса заявили, что у них уже есть инвестиционные продукты: брокерские счета, ИИС, ПИФы, доверительное управление или структурные финансовые продукты. По популярности продукты для инвестиций приближаются к накопительным счетам и вкладам: эти инструменты есть примерно у 60% опрошенных. Больше всего инвестиционные продукты используют люди в возрасте от 31 до 40 лет: в этой группе таких 53%. В возрасте 40-60 лет инвестиции применяют 50%, а до 30 — 49% респондентов», — выяснили эксперты финансовой организации.

Большинство инвесторов хотели бы получать доходность не менее 10-20% годовых. 8% рассчитывают на еще больший процент, у трети граждан ожидания скромнее: им достаточно 10% годовых.

Пошаговая Инструкция Заработка На Инвестициях Без Риска 2022 (Объясняю Детально На Личном Примере)

Чтобы инвестировать, не нужно быть миллионером, начать можно с небольшой суммы, говорит экономист, эксперт Национального центра финансовой грамотности, основательница инвестиционной школы Ольга Чурилова. Главное, по ее словам, — определиться с задачами. По просьбе АиФ.ru эксперт рассказала, с чего начать инвестировать.

Поставьте конкретные цели в цифрах

В любом вопросе, в том числе с инвестициями, желательно знать, к какой цели вы идете и где окажетесь через определенное время. Чтобы не разочароваться при первой неудаче, необходимо четко понимать, для чего нужно инвестировать. Цель не должна быть абстрактной. Максимально конкретно сформулируйте, чего вы хотите и когда должны этого достигнуть, подсказывает Чурилова.

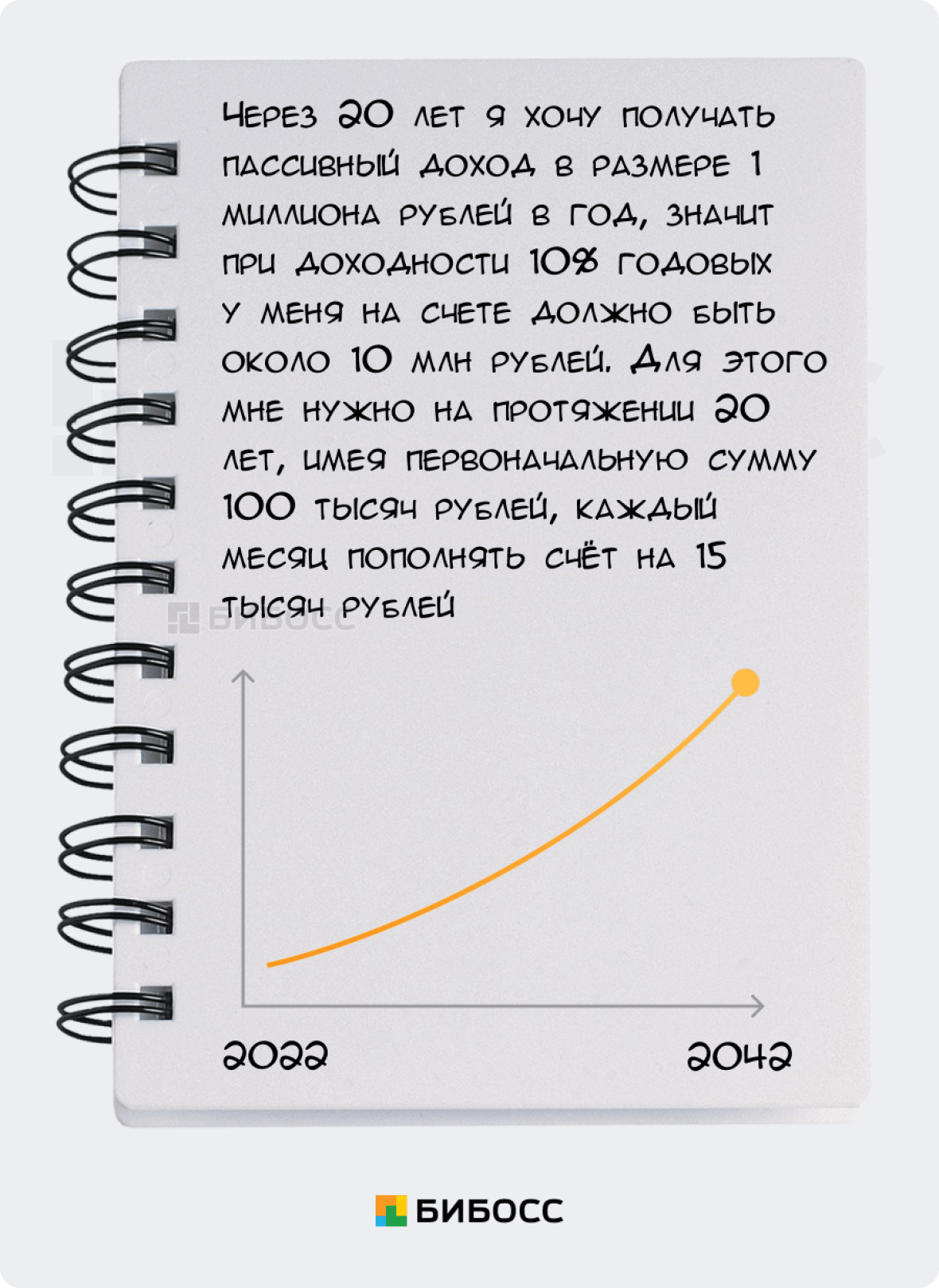

«Приведем пример. Вы хотите получать пассивный доход в размере 10 тысяч рублей начиная со следующего полугодия и через три года выйти на 20 тысяч рублей. Вы должны четко понимать, какую сумму необходимо инвестировать ежемесячно для достижения цели и к какому результату вы должны прийти. Например, вы стремитесь накопить 4 миллиона рублей за 11 лет, чтобы потратить деньги на обучение ребенка. Для этого необходимо инвестировать по 13 500 рублей каждый месяц в инструмент со средней доходностью 12%», — говорит эксперт.

Научитесь планировать бюджет

Как только вы начнете грамотно распоряжаться финансами, вы найдете деньги, которые можно направить на инвестиции.

«Помните, что для инвестиций не рекомендуется использовать заемные средства. Лучше потратить немного времени и накопить необходимую сумму, оптимизировав свои расходы и регулярно откладывая часть доходов.

Например, можете открыть разные накопительные счета, каждый под свой годовой расход. Скажем, вы знаете, что оплачиваете ежегодные налоги в размере 12 000 рублей. Откройте счет и направляйте туда 1000 рублей ежемесячно, тогда в конце года вам не придется доставать данную сумму из зарплаты», — рекомендует Чурилова.

Пройдите хотя бы базовое обучение

Вне зависимости от того, будете вы инвестировать лично или через посредников, базовые знания об экономике и о работе финансового рынка должны быть у каждого. Подробно изучите основные инструменты фондового рынка. Тем более что любую полученную информацию нужно обдумать и взвесить до начала инвестирования.

Выберите брокера

Это довольно ответственный этап. Обязательно проверьте, чтобы у брокера была лицензия Центрального банка. Это гарантия надежности. На начальном этапе выбирайте брокера без брокерской и депозитарной комиссии.

Выберите стратегию и степень риска

«Подумайте, готовы ли вы рисковать, но получать потенциально большую доходность? При наличии опасений потерять капитал рекомендуется приобретать низкорисковые активы. Решите, во что будете инвестировать. Придерживайтесь определенной стратегии», — отмечает Чурилова.

Стратегия может быть консервативной или агрессивной. Консервативная заключается в том, что вы формируете портфель из облигаций и фондов на облигации. Агрессивная подразумевает, что вы совершаете частые сделки и портфель состоит преимущественно из акций.

Составьте план действий на случай форс-мажора

От ошибок не застрахован никто. Даже самые опытные инвесторы их допускают. Заранее составленный план позволит не растеряться в трудной ситуации.

«Прежде всего нужно решить, что делать, если рынок начнет падать. Можно договориться с самим собой, что вы не побежите продавать от испуга, а, наоборот, будете докупать ценные бумаги по низким ценам, чтобы усреднить позиции и получить более высокую доходность. Заранее продуманный план действий поможет успокоиться и принять взвешенное решение, не зависящее от сиюминутных волнений», — советует Чурилова.

Источники информации:

Источник: aif.ru

Инвестиции для начинающих: пошаговая инструкция

Что такое инвестирование, с чего начать и куда вложить деньги? Отвечаем на самые популярные вопросы.

Зачем нужны инвестиции

Суть любых инвестиций — временная передача своих ценностей другим людям для получения от них еще большего числа ценностей. В более узком смысле — это когда деньги делают деньги. В Федеральном законе № 39 «Об инвестиционной деятельности» эта же идея сформулирована чуть иначе.

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, которые вкладывают в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Чтобы не смешивать профессиональные инвестиции, в которых участвуют только юридические лица (государство, бизнес, банки, брокеры), и вложения физлиц, в английском языке существует термин personal finance, который включает в себя личные финансы в целом и инвестиции в частности.

Личные инвестиции

Это понятие, существующее только в Рунете и не имеющее определения ни в науке, ни в деловой среде. По сути это то же самое, что personal finance, то есть управление личными деньгами с целью их прироста и получения пассивного дохода.

С какой суммы можно инвестировать на рынке

До эпохи мобильных приложений минимальная сумма обычно составляла 1 000 рублей. Это номинал одной облигации федерального займа, которую можно купить на брокерской счет, и самый популярный размер пая инвестиционных фондов (ПИФ), не требующих открытия такого счета. Сегодня инвестировать можно практически с 1 копейки. Есть акции, которые стоят сотые доли рубля, есть инвестиционные фонды и накопительные счета, которые принимают любую минимальную сумму, которая есть у инвестора.

Однако по факту, чтобы увидеть отдачу от инвестиций, придется вложить гораздо больше. Например, для заработка 100 рублей в месяц при доходности 15% годовых (это чуть ниже среднего для российских акций) у инвестора на счете должно быть по меньшей мере 8 000 рублей.

Как новичку выйти на фондовый рынок: пошаговая инструкция

Чтобы не потеряться в потоке информации и не совершить типичные ошибки, можно действовать по простому алгоритму, которому следует большинство инвестиционных управляющих в мире.

Определить цель

- Уже есть крупная сумма, и ее нужно грамотно вложить, чтобы приумножить (защитить от инфляции, девальвации, нарастить в реальном выражении или сделать источником пассивного дохода).

- Суммы нет, но есть регулярный доход, который позволит со временем накопить капитал на некую крупную цель (бытовая техника, ремонт, автомобиль, жилье, учеба детей, будущая пенсия).

В первом случае инвестор чаще всего преследует цель сохранить накопленный капитал для того периода, когда он перестанет работать, закроет бизнес, подрастут дети или случится еще какое-то большое событие.

Во втором случае инвестору нужно собрать капитал для решения задачи, на что ему не хватает денег. Для движения к большой цели полезно иметь несколько промежуточных, которые могут быть достигнуты быстрее.

Например, можно поставить задачу собрать 1 млн рублей или другую круглую сумму, накопить на стоимость автомобиля, квартиры, обеспечить приход дивидендов в размере средней пенсии и так далее.

Изучить термины и инструменты рынка

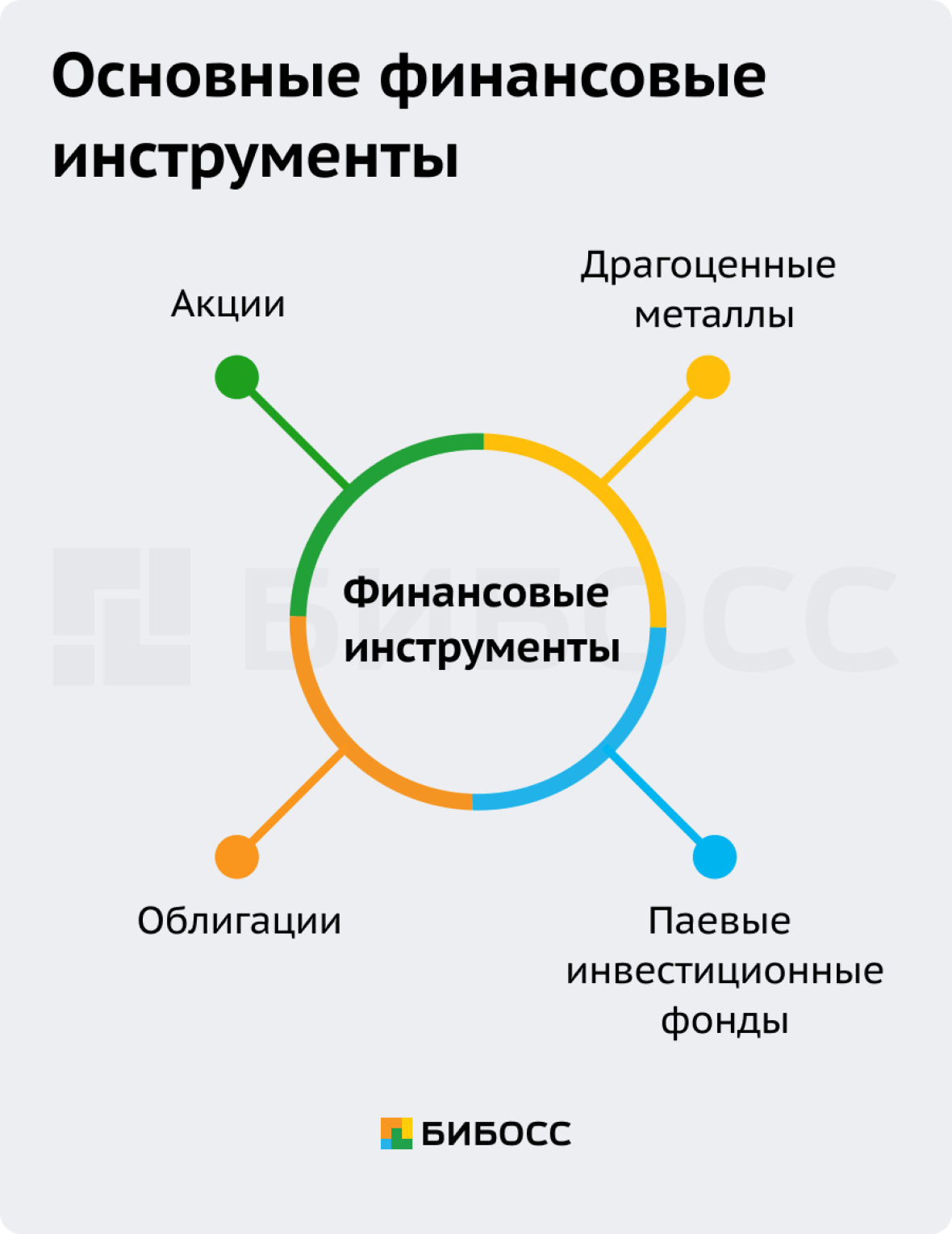

Все базовые инвестиционные инструменты можно поделить на три группы:

- долговые: инвестор дает деньги под фиксированный процент на конкретный срок;

- долевые: инвестор имеет долю в бизнесе без определенных сроков и ставок доходности;

- альтернативные: все прочее, включая золото, недвижимость и производные инструменты.

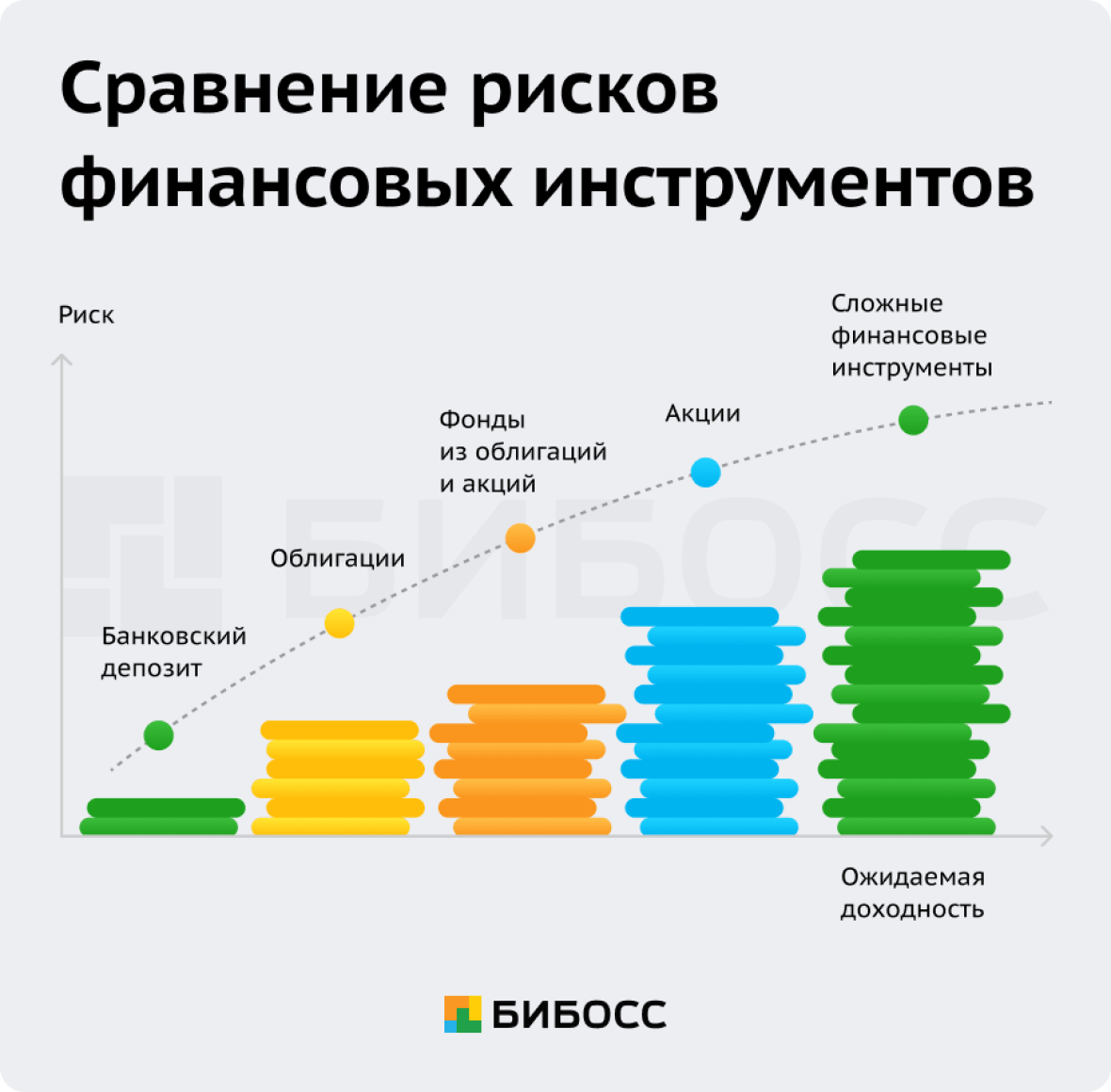

Общая закономерность: чем выше доходность инструмента, тем выше риски.

- В долговых (облигации) риск проявляется в том, что по мере роста ставки (когда возможны дефолт и отзыв лицензии) вероятность получить прибыль и даже свои вложенные деньги снижается.

- В долевых (акции) риск в том что, чем выше дивиденды, тем чаще их переносят или отменяют. Еще одно проявление риска при вложениях: цена самой акции сильнее падает, чем все остальные активы, когда случается какой-то негатив на рынке.

- В альтернативных инструментах базовый риск — рыночный. Валюта, недвижимость, золото или дериватив могут сильно измениться в цене вопреки ожиданиям. Также возможны другие проблемы: нет покупателя (низкая ликвидность), высокие налоги, введенные ограничения регулятора.

Узнать, как работает фондовый рынок

До того, как вложить свои первые деньги, полезно взять паузу, чтобы осмотреться и выбрать лучшие для себя варианты. Можно, конечно, этого и не делать, осваивая рынок на практике, но статистика показывает, что часто это заканчивается потерей средств.

Типичный опыт начинающего инвестора связан с валютными спекуляциями и попытками угадать, какая акция «выстрелит» в ближайшее время. До 90% таких экспериментаторов обнулили свой счет и на долгие годы разочаровались в инвестициях.

В итоге люди теряют бесценное время. Именно время — основной актив инвестора. Если тянуть и откладывать, то с определенного момента многие финансовые цели становятся недостижимыми в принципе. Например, 23-летний студент, инвестируя в акции по 1 000 рублей в месяц, к 50 годам может собрать почти 7 млн рублей. Тот, кто начал только в 40 лет — всего около 300 000 рублей.

Составить план действий на рынке

Общая теория понятна, цели определены, свободные деньги есть. Однако существует еще одно условие, которое может дорого обойтись, если не учесть его заранее.

Инвестиции — это надолго. В идеале как минимум на три года (стандартный срок ИИС). По статистике, чем дольше срок инвестиций, тем выше вероятность получения ощутимой прибыли.

Финансовые рынки капризны, они могут годами падать, прежде чем покажут хороший рост. Инвестор может получить убытки, если ему срочно потребуются деньги и он продаст ценные бумаги на падении котировок. Для таких случаев необходима финансовая подушка безопасности на время, пока долгосрочные инвестиции работают.

Стандартный размер финансовой подушки составляет сумма расходов семьи на срок от 3 до 6 месяцев. Этого может быть достаточно, чтобы человек поменял работу или вылечился от внезапной болезни. Более дальновидные инвесторы также используют страхование жизни, например, если являются единственным кормильцем в семье.

Оценить инвестиционные риски

Итак, нужна четкая цель и понимание, что чем выше процент, который инвестор хочет заработать на инвестициях, тем меньше вероятность, что он его получит. На практике это означает, что новичку надо найти для себя золотую середину между доходностью и риском.

По природе все люди делятся на более и менее склонных к риску. Традиционно всех инвесторов распределяют на три группы:

- агрессивные (наиболее склонные к риску);

- умеренные (среднее между первым и третьим);

- консервативные (наименее склонные к риску).

Определить склонность к риску можно, например, ответив на вопросы стандартного экспресс-теста. Потребуется прочесть четыре утверждения, приведенных ниже, и дать свой ответ. Возможны четыре варианта ответа: «полностью согласен», «скорее согласен», «скорее не согласен», «полностью не согласен».

- Инвестирование слишком сложно для понимания.

- Комфортнее разместить деньги на вкладе, чем в акциях.

- Когда слышу слово «риск», на ум сразу приходит ассоциация «убыток».

- В инвестировании сохранить деньги важнее, чем заработать.

За ответы начисляются от 1 (полностью согласен) до 4 баллов (полностью не согласен). Люди, набравшие до 9 баллов, это консерваторы, до 16 баллов — умеренные, от 17 и выше — агрессивные.

Аналогичные тесты есть в свободном доступе в интернете. Кроме того, их результаты можно сверить, пройдя тестирование у брокера. Некоторые компании предоставляют такую возможность клиентам.

Сформировать стартовый капитал

Как уже говорилось, начальная сумма может быть любой, но чтобы не потерять мотивацию, лучше вкладывать ощутимую сумму, приносящую потенциально заметный доход. Иначе есть риск бросить это занятие, толком не начав.

То есть размер капитала в основном зависит от дохода инвестора. Возьмем конкретный пример.

- Зарплата (после вычета налогов) — 100 000 рублей в месяц.

- Комфортная доля сбережений — 20 000 рублей в месяц.

- Сумма финансовой подушки для инвестора (три месяца по 80 000 = 240 000 рублей).

- Собрав на счете в банке/депозите 240 000 рублей, инвестор приступает к инвестициям на долгий срок с первых 20 000 рублей.

Сумма в 20 000 рублей, положенная на депозит, потенциально сейчас принесет до 200 рублей в месяц. Но инвестор рассчитывает на большее, поэтому вкладывает их в акции. При доходности от 15 до 20% каждый взнос за следующие пять лет вырастет более чем в 2 раза.

Выбрать брокера

Покупка ценных бумаг без участия брокера невозможна. Как и в любом другом деле, выбор компании-посредника опирается на две составляющие: надежность и стоимость услуг. То есть в идеале нужен брокер, который дает бесперебойный сервис и берет за это минимальную комиссию.

Сегодня есть еще один важный критерий — отсутствие санкций. Это важно для тех инвесторов, которые собираются покупать зарубежные активы.

Из 10 крупнейших по числу клиентов брокеров России сегодня не затронуты санкциями «Тинькофф», БКС, «Финам» и «Фридом Финанс».

Выбрать стратегию инвестиций

Цели определены, теория изучена, подушка безопасности готова. Теперь собираем инвестиционный портфель. Для большей наглядности покажем на примере, как это можно сделать.

- Цель инвестора — первый взнос на квартиру, банк требует минимум 10% стоимости жилья

- Максимальный срок накопления — 3 года

- Риск-профиль инвестора — консервативный

Из этих данных получается, что инвестор может распределить инвестиции ровно поровну между акциями и облигациями. В среднем акции приносят 17% годовых в рублях, облигации — 8%. Портфель из тех и других, разбитых пополам — 12,5% в год.

Пополняя счет на 20 000 рублей в месяц, инвестор может рассчитывать, что через 3 года на счете будет иметь 880 000 рублей. Если он использовал вычет по ИИС, то получил еще 94 000 рублей от государства и заплатил около 20 000 рублей в виде подоходных налогов. Итого — чуть более 950 000 рублей.

Этого достаточно, чтобы взять ипотеку на квартиру стоимостью до 5 млн (для дохода в 100 000 в месяц). Если сумма не устраивает, можно продолжить инвестировать. Через 5 лет сумма на счете при тех же параметрах может достичь 1,9 млн. Еще через 5 лет накоплений ипотека может не потребоваться вообще.

Если у инвестора консервативный риск-профиль, то есть он совсем не готов рисковать деньгами и отношение к акциям у него настороженное, то их долю лучше сократить до 20–30%. Тогда ожидаемая доходность снизится, как и скорость накопления. Если профиль агрессивный, то долю облигаций можно урезать до 20–30%. Это может ускорить рост доходов.

Примеры нерыночных инвестиций

Вкладывать можно не только в финансовые активы, но и в то, что условно называют «в себя». Обычно под этим понимают затраты на образование и здоровье, которые окупятся в будущем. Их эффект тоже можно просчитать. Например, стоимость курсов повышения квалификации составляет 300 000 рублей. Это позволит поменять работу на более денежную, скажем, прибавить 20–30 тыс. рублей в месяц.

Такие инвестиции окупятся в срок от 10 месяцев. Это эквивалентно средней доходности более 30% годовых в течение первых пяти лет, то есть 300% за всю пятилетку.

Аналогично со здоровьем. Например, покупка страховки с регулярной диагностикой здоровья обойдется в 30 000 ежегодно. Если с ее помощью удастся вовремя обнаружить опасную патологию, это позволит сэкономить на лечении и лекарствах. Такая инвестиция принесет тысячи процентов прибыли.

Мифы об инвестициях на бирже

Начинающих инвесторов могут отпугнуть слухи и мифы о фондовой бирже, которые на самом деле далеки от реальности. Вот некоторые из них:

Рынок — это казино.

Цены на активы меняются каждую секунду, давая возможность заработать и потерять сотни процентов. Для многих это выглядит, как вечная рулетка. На самом деле это просто ценовые колебания, отражающие торг покупателей и продавцов с очень разными сроками и целями.

Если убрать этот информационный шум, то в среднем акции растут вместе с реальным бизнесом и мировой экономикой.

На бирже больше потеряешь, чем заработаешь.

Имеется в виду, что брокеры и банки зарабатывают на убытках клиентов. Этот миф возник из-за обиды тех клиентов, которые вкладывали по принципу «авось повезет», и в итоге «игра» обернулась для них большими потерями.

На самом деле брокеры и банки зарабатывают только на комиссиях. Им выгодно, когда клиенты совершают больше регулярных сделок и платят с этого больше комиссий.

На бирже зарабатывают только «большие дяди».

Есть мнение, что хорошие прибыльные сделки доступны только тем, кто владеет инсайдом, например, о будущем слиянии или хорошем отчете компании. Однако по закону это криминал: инсайдеры не имеют права пользоваться служебным положением для совершения таких сделок. Случаются инциденты, но завидовать таким «счастливчикам» точно не следует.

Вместо заключения

Подводя итоги, отметим основные пункты, которые могут быть полезны новичкам.

- Инвестиции — это не только про деньги, но и про качество жизни вообще. Например, к ним относят расходы на обучение и здоровье.

- Самое важное в инвестициях не сумма вложений, а время: чем дольше и регулярнее инвестор вкладывает деньги, тем более крупные цели для него достижимы.

- Инвестиции — это глубоко личное дело. У каждого человека свой индивидуальный риск-профиль, а потому свой собственный оптимальный портфель.

- Сумма вложений может быть любой, даже менее 1 рубля, но чтобы доход был ощутимым для инвестора, лучше вкладывать более значительные суммы.

- Чем выше целевая доходность, тем меньше шансов ее получить. В среднем опытные инвесторы зарабатывают на рынке 15–20% в год.

- Новичкам не стоит спешить вкладывать первые деньги, пока они не усвоили базовые понятия о рисках, иначе можно пополнить ряды тех, кто попробовал, все потерял и теперь никому не верит.

- инвестирование

- оценка рисков

- фондовый рынок

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Как получить инвестиции на первый проект… и доделать его

Вы придумали гениальную идею игры или даже подготовили прототип и теперь задаетесь вопросом: “Где взять деньги на реализацию?” Разберемся с возможными способами и подводными камнями с нашей выпускницей “Менеджмента игровых проектов” и сооснователем студии Uniday Games Алиной Ситбаталовой на примере проекта «Puzzle Squad», который она делает со своей командой.

История Алины

До прихода на курс Алина работала в аутсорсинговой айти студии, где она с несколькими коллегами решили заняться разработкой первой игры. Они собрали небольшую студию, где сейчас трудится постоянно 3-4 человека и иногда используется аутсорс. В течение нескольких месяцев команда думала над концептом, пока в определенный момент не появилась идея пазл батлера.

Примеры таких игр: Best Fiends, Empires https://habr.com/ru/post/585562/» target=»_blank»]habr.com[/mask_link]

Как заработать на инвестициях: обзор основных инструментов и способов

Здравствуйте, друзья! А у вас есть знакомые, которые пришли в инвестиции, вложили все деньги в условный Газпром, продали акции, когда увидели падение цены, и ушли из инвестиций разочарованными? У нас есть. И сегодня мы с вами поговорим, как заработать на инвестициях, а не потерять деньги.

Подходы к заработку на бирже

- Постановка финансовой цели.

- Оценка финансовых возможностей.

- Разработка инвестиционной стратегии.

- Следование инвестиционной стратегии и оценка ее результатов.

- Внесение корректировок в стратегию при необходимости.

Следовательно, и подход к заработку на инвестициях у нас отличается от тех, кто выбрал, например, трейдинг.

Инвестиционный ликбез

Трейдинг – это стратегия заработка на изменении котировок за короткий промежуток времени. Трейдер может получить прибыль как на повышении цены актива, так и на ее понижении. И все это в течение, например, одного торгового дня. В основе стратегии лежит технический анализ, т. е. оценка движения котировок. При этом не имеет значения, какой актив покупать и как чувствует себя бизнес эмитента.

В отличие от трейдинга стратегия инвестора имеет долгосрочный характер. В ее основе лежит выбор активов в инвестиционный портфель на основе фундаментального анализа. Для нас, инвесторов, важно, как работал эмитент вчера, что с ним происходит сегодня и какие перспективы его бизнеса на следующие 5 и более лет. При этом временные колебания котировок не имеют значения, а падение дает возможность докупить хороший бизнес по приемлемой цене.

Как заработать на инвестициях в разные активы

Именно подход долгосрочного инвестора лежит в основе нашей статьи. Мы рассмотрим, как можно зарабатывать на различных активах, если инвестировать вдолгую.

Акции

Акция – это ценная бумага, которая дает право ее владельцу получать прибыль от деятельности, участвовать в управлении и получить часть имущества при ликвидации компании-эмитента. Вы покупаете акции и становитесь владельцем конкретной компании в части той доли, которой владеете.

Заработать на акциях можно тремя способами:

- Купить сегодня по одной цене, дождаться роста котировок через какое-то время, продать дороже. Риск – рост может не произойти совсем или произойти через несколько лет.

- Взять у брокера в долг акции, продать их по текущей цене, дождаться снижения котировок и купить снова те же акции, вернуть долг брокеру. Эта схема называется шорт-сделкой. Риск – прогноз может не оправдаться и котировки не пойдут вниз.

- Получать дивиденды, т. е. часть прибыли от бизнеса. Риск – компания может принять решение о невыплате дивидендов или уменьшении их размера.

На акциях можно заработать несколько десятков процентов годовых. Но для этого надо уметь проводить фундаментальный анализ, чтобы не набрать в портфель аутсайдеров.

Инвестиции в акции доступны с минимальными вложениями. Например, акция Газпрома стоит 338,79 руб. (рост за 5 лет на 127 %, в 1 лоте 10 акций), привилегированная акция Сбербанка – 275,96 руб. (рост за 5 лет на 116 %, в 1 лоте 10 акций).

Облигации

Облигация – ценная бумага, которая фиксирует, что компания-эмитент взяла деньги в долг у инвестора. Должник обязан через какое-то время долг вернуть, а в течение срока обращения бумаги выплачивать доход в виде купонов.

Заработать на облигациях можно тремя способами:

- Купить сегодня по одной цене, дождаться ее повышения и продать. Риск – не дождаться роста котировок.

- Купить по цене ниже номинала (обычно номинал равен 1 000 руб.), дождаться погашения в конце срока обращения и получить от эмитента номинал бумаги. Риск – дефолт эмитента.

- Получать купоны. Риск – дефолт эмитента.

Инвестиции в облигации считаются менее рискованными, чем в акции. Но это справедливо только по отношению к государственным бумагам (ОФЗ) и бумагам крупных и надежных компаний типа Газпрома, Северстали, Сбербанка. Стоимость облигаций колеблется около номинала, т. е. 1 000 руб., поэтому покупка доступна инвестору с небольшим капиталом.

Идеальный вариант для новичка инвестировать без убытков – это купить ОФЗ или надежные корпоративные бумаги и дождаться их погашения. Вы регулярно будете получать купоны и с вероятностью почти 100 % получите номинальную стоимость облигации в конце срока ее обращения.

Например:

- ОФЗ-26223-ПД со сроком погашения в феврале 2024 г. стоит на 24.12.2021 965,9 руб. Доходность к погашению равна 8,4 %. Купон выплачивается 2 раза в год по ставке 6,5 %.

- ПИК-Корпорация-001Р-02 со сроком погашения в декабре 2024 г. по цене 969 руб. и доходностью к погашению 10,2 %. Купон выплачивается 4 раза в год по ставке 8,5 %.

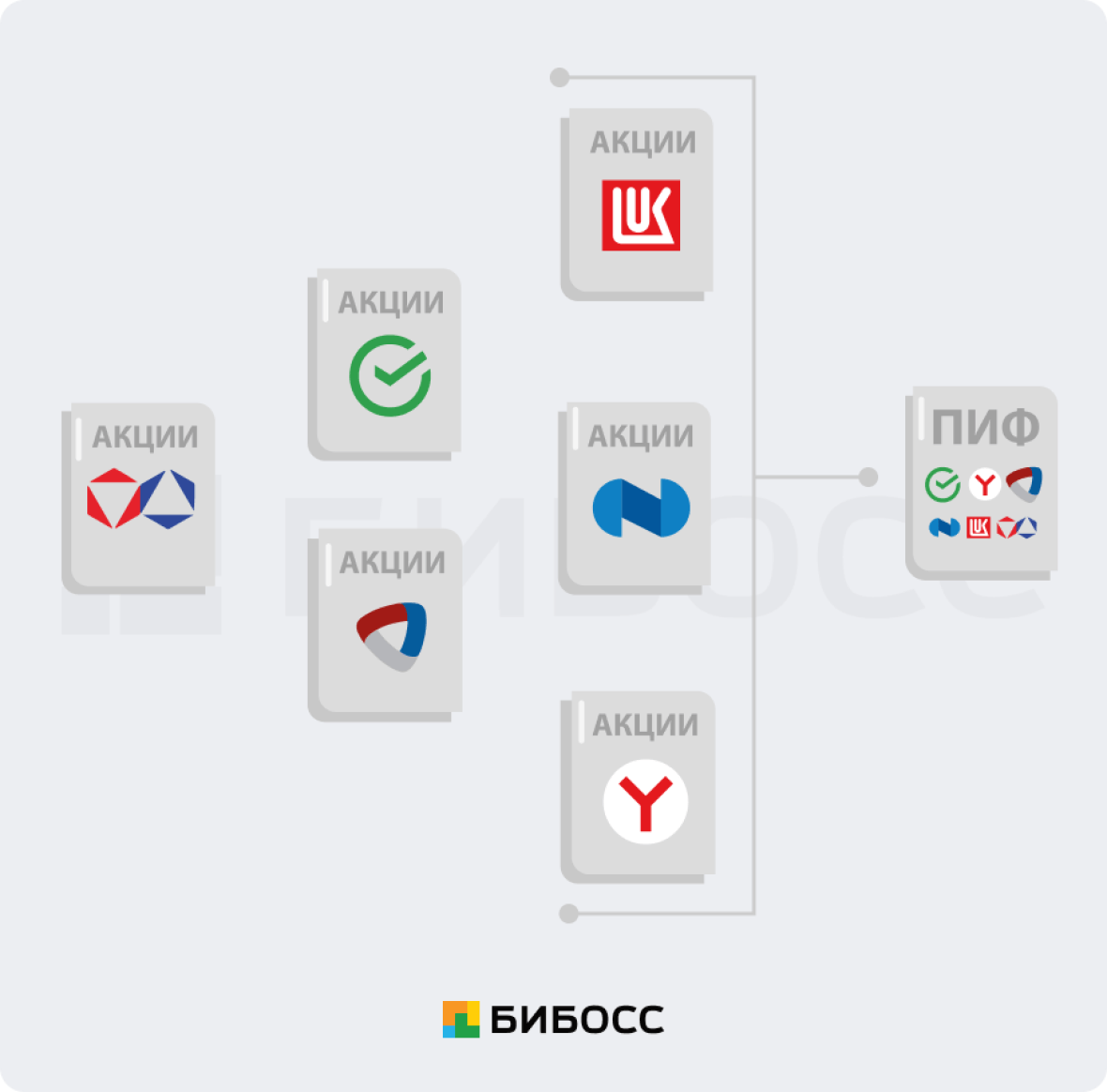

Инвестиционные фонды

Инвестиционный фонд – это готовый портфель, который может включать акции, облигации, драгоценные металлы и даже недвижимость. Убеждена, что это идеальный вариант для тех, кто начинает с нуля. Инвестор покупает всего одну акцию, а получает сразу несколько десятков эмитентов себе в портфель.

На российском рынке инвестиционные фонды представлены ПИФами, БПИФами и ETF. Можно подобрать фонды, которые инвестируют в США, Китай, Германию, Россию, другие развитые и развивающиеся страны.

Заработать на них получится двумя способами:

- Купить сегодня дешевле и продать через какое-то время дороже. Риск – долгое ожидание роста, но для инвестиционных фондов этот риск минимальный, потому что он состоит из десятков и сотен активов. Падение одних будет компенсироваться ростом других.

- Получать дивиденды. На сегодня только два ETF их выплачивают. Это ETF на акции рынка РФ (тикер RUSE) и высокодоходные облигации (тикер FXRD). Остальные фонды реинвестируют дивиденды, что тоже увеличивает капитал инвестора.

Инвестировать в инвестиционные фонды можно начать с суммы менее 100 руб. Например, новый ETF на недвижимость от компании FinEx стоит всего 77 руб., а облигационный с выплатой дивидендов – 104 руб.

Драгоценные металлы

Для тех, кто хочет инвестировать в драгоценные металлы (золото, серебро, платину и палладий), есть сразу несколько инструментов:

- Слитки.

- Инвестиционные монеты.

- Обезличенный металлический счет (ОМС).

- Акции компаний, которые добывают драгоценный металл.

- Индексные фонды на драгметаллы.

- Покупка физического металла на Московской бирже.

Все перечисленные инструменты доступны инвестору с минимальным капиталом. Драгоценные металлы торгуются граммами. Например, на ОМС можно купить золото, платину и палладий от 0,1 г, в слитках банки продают от 1 г золота, от 50 г серебра и от 5 г платины и палладия. Индексные фонды, которые инвестируют в покупку физического золота, стоят от 1 рубля.

Заработать на драгметаллах можно двумя способами:

- Купить сегодня, дождаться роста котировок и продать дороже. Но следует иметь в виду, что роста на драгметаллы может не быть много лет. Обычно котировки повышаются в периоды кризисов.

- Дивиденды, если вы купили акции добывающих компаний. В России популярны Полюс, Полиметалл, Селигдар и Норникель.

Недвижимость

Заработать на недвижимости можно разными способами. Но далеко не все из них подходят новичку с минимальным капиталом. Например, для инвестиций в физический объект недвижимости (покупка квартиры, гаража, офиса, склада и пр.) требуется сумма в несколько миллионов рублей или ипотека.

В этом случае заработать можно:

- на разнице в цене, например, купил на стадии котлована и продал после сдачи дома дороже;

- на сдаче в аренду;

- на росте недвижимости в долгосрочной перспективе.

Для инвесторов, кто не готов вкладывать деньги на таких условиях, есть варианты проще и дешевле:

- REIT – фонды недвижимости, которые инвестируют в объекты разного функционального назначения (например, в строительство отелей, складов) с последующей их продажей или сдачей в аренду. Можно купить акции фонда на Санкт-Петербургской бирже. Главное преимущество – регулярная выплата дивидендов в долларах США. Стоимость редко превышает 200 $, в основном бывает до 100 $.

- ЗПИФы – закрытые паевые инвестиционные фонды, которые вкладывают деньги пайщиков в строительство и покупку жилых и коммерческих объектов. Стоимость пая может начинаться от нескольких сотен тысяч рублей. Но есть ЗПИФ, который торгуется на Московской бирже и стоит чуть более 1 700 руб. Это ЗПИФ “ПНК-Рентал”.

- ETF на недвижимость. В России пока есть только один такой фонд – FXRE от компании FinEx. Он инвестирует деньги в 129 REIT и стоит всего 77 руб.

- Акции и облигации строительных компаний. Самые крупные – ПИК, ЛСР, Самолет. Первые две выплачивают дивиденды.

Заработать на инвестициях в недвижимость путем покупки ценных бумаг можно точно такими же способами, какие мы описали для аналогичных инструментов фондового рынка.

Расходы инвестора

Когда новичок ищет ответ на вопрос о том, как заработать на инвестициях, то почему-то часто забывает о расходах. А они могут существенно уменьшить заработок, особенно на длительном промежутке времени.

Комиссии брокера и биржи

Для торговли на бирже вам понадобится брокерский счет, который открывает брокер. Но брокер и биржа – это коммерческие организации. Они зарабатывают на сделках инвесторов. Если выбор бирж небольшой (в России мы торгуем на Московской и Санкт-Петербургской биржах), то брокеров на рынке очень много. Размер комиссии – обязательный критерий выбора посредника для торговли при долгосрочном инвестировании.

Три брокера предлагают следующие комиссии.

Сравните с комиссиями некоторых других популярных брокеров.

Комиссии управляющих компаний

На бирже можно покупать не только акции и облигации отдельных эмитентов, но и ценные бумаги инвестиционных фондов. В этом случае надо обращать внимание на комиссии управляющих компаний.

Для примера мы приведем комиссии по фондам, которые инвестируют в золото.

Налоги

Доходы, которые получает инвестор от своих сделок на фондовой бирже, подлежат налогообложению.

К ним относятся:

- финансовый результат сделки купли-продажи активов;

- дивиденды и купоны;

- валютная переоценка;

- погашение облигаций по цене выше цены покупки.

Налоги, как и комиссии, могут существенно снизить доходность инвестиций.

Но есть законные способы их уменьшить, вплоть до нуля:

- ИИС (индивидуальный инвестиционный счет) позволяет инвестору воспользоваться одной из двух налоговых льгот: либо вернуть в год до 52 000 руб., либо освободить доходы от налогообложения.

- ЛДВ (льгота на долгосрочное владение ценными бумагами) позволяет освободить от налога на доходы прибыль от сделки с ценной бумагой, если инвестор владел ею более 3 лет.

- Покупка бумаг из высокотехнологичного сектора позволит освободить прибыль по сделкам купли/продажи с ними от налога на доходы.

- Покупка еврооблигаций Минфина РФ позволит сэкономить на НДФЛ по курсовой разнице. По закону она освобождается от налога на доходы.

Заключение

Чтобы начать зарабатывать на инвестициях и избежать ошибок начинающих инвесторов, надо соблюдать несколько обязательных правил:

- не слушать знакомых и “экспертов” из интернета, что и когда покупать, а учиться выбирать объекты для инвестирования самостоятельно;

- не поддаваться эмоциям, а четко следовать своей стратегии;

- осознать, что инвестиции – это длительный процесс, поэтому не стоит ожидать быстрой прибыли;

- не вкладывать деньги в один актив, а разделить их между разными;

- в период накопления капитала инвестировать регулярно, а все дивиденды и купоны снова направлять на покупку активов, только так вы задействуете сложный процент в полном объеме.

Инвестиции – это работа и не в последнюю очередь работа над собой. Но такая работа может вознаградить вас не только деньгами, но и интеллектуальным ростом, что тоже немаловажно. Чего мы всем нашим читателям и желаем. Новый 2022 год – отличный год, чтобы начать.

Источник: quasa.io

Инвестиции для начинающих: с чего начать, пошаговая инструкция

“Посадившие когда-то дерево сегодня сидят в его тени» — говорил выдающийся финансист Уоррен Баффет про инвестирование.

Инвестиции — это про будущее, но с чего следует начинать и как не потерять все деньги на старте?

Из этой статьи вы узнаете:

- Что такое инвестиции простыми словами?

- Как сформировать первый капитал для инвестирования?

- Во что можно вложиться новичку?

- Какие ошибки допускают начинающие инвесторы?

Инвестиции — умственные, денежные или материальные вложения, которые через длительный или короткий срок приведут к получению дохода; инвестировать можно в здоровье, образование, финансовые инструменты (акции, облигации, драгоценные металлы), интеллектуальную собственность и т.д.

Что такое инвестиции и зачем они мне нужны?

В это трудно поверить, но инвестициями в современном мире занимаются абсолютно все. Даже образование представляет собой особый вид инвестирования, ведь это вклад в будущее, который поможет найти работу с хорошей заработной платой. По такому принципу мы можем рассмотреть многие сферы деятельности. Например, занимаясь спортом человек делает вклад в свое здоровье. С каждой тренировкой он становится сильнее, и благодаря этому в будущем он может достичь невероятных результатов.

Нельзя получить что-либо в будущем, если ничего не сделать для этого в настоящем. “Инвестируйте в себя. Ваша карьера — это мотор вашего богатства” — сказал Пол Клитероу.

Таким образом: инвестиции — умственные, денежные или материальные вложения, которые через длительный или короткий срок приведут к получению дохода.

Теперь поговорим об инвестициях с экономической точки зрения.

Мы не можем контролировать инфляцию, но можем защитить от неё свой капитал: для этого нужно, чтобы деньги приносили еще больше денег. Но вот вопрос: зачем рисковать в инвестициях, если есть безопасные вклады? Вклады защищают только от официальной инфляции, а реальный рост цен и официальная инфляция часто расходятся.

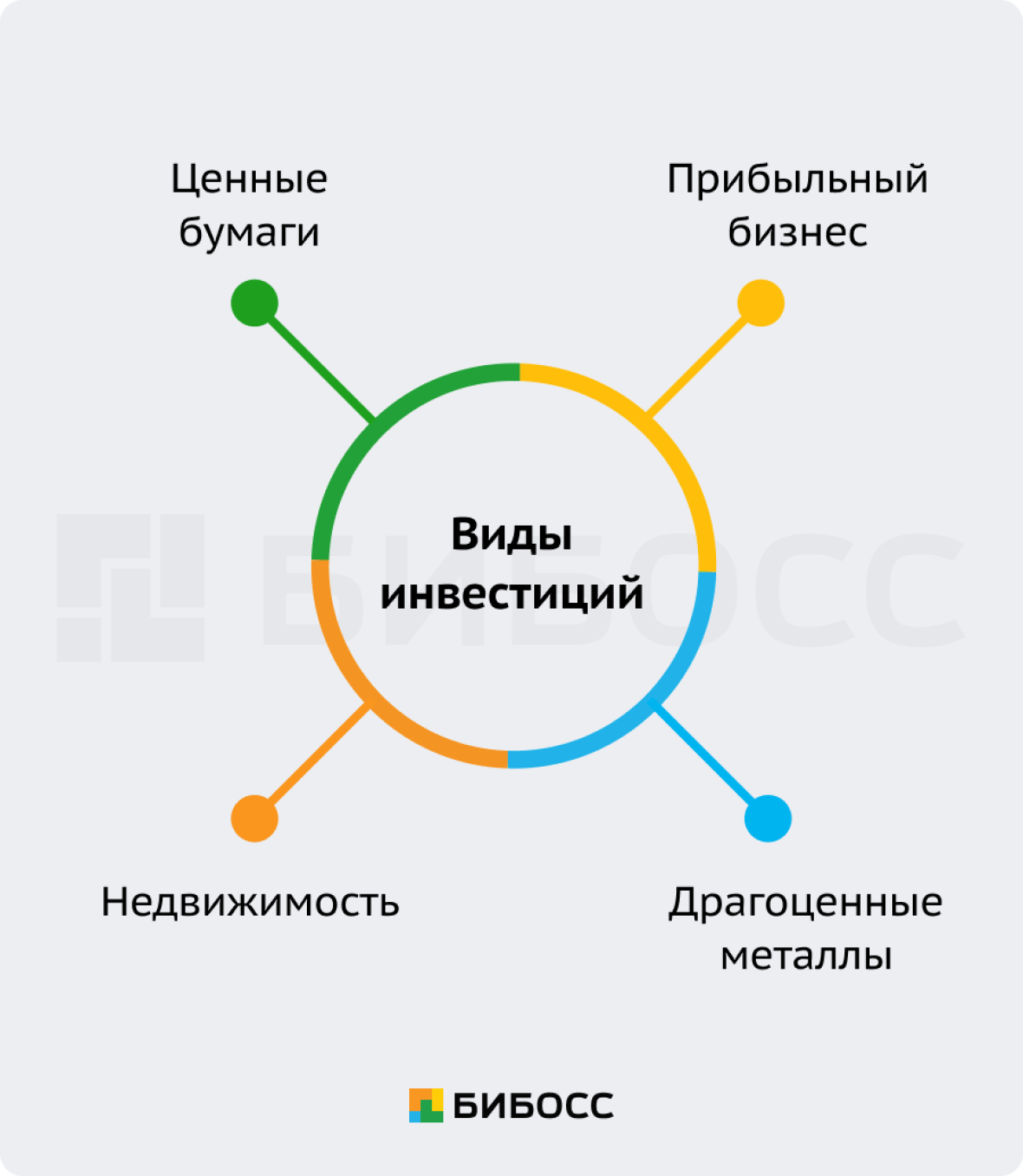

Инвестиции — шанс увеличить доходность своих вложений и попытаться догнать реальную инфляцию. Это не значит, что вы должны навсегда забыть о существовании банковских вкладов — наоборот, ими пользоваться нужно, разделив свои сбережения на части. Одну часть следует держать на вкладах, а другую — в таких инвестиционных инструментах, как ценные бумаги, драгоценные металлы и так далее. Для лучшего понимания, введем следующие термины:

- Инвестиции — вложение денежных средств с целью получения дохода или сохранения капитала

- Инвестиционные инструменты — активы, в которые можно вложить деньги (например: ценные бумаги, недвижимость, драгоценные металлы, валюта и др.)

- Ценная бумага — документ, подтверждающий различные права владельца (акции, облигации, паи и др.)

Что можно отнести к инвестициям?

Если инвестиции — достаточно широкое определение, то давайте подумаем, что мы можем приобрести и с полным правом считать это инвестицией:

- Ценные бумаги

Инвестирование в ценные бумаги высоколиквидно и не требует большого капитала на старте. Если подобрать грамотную стратегию и тщательно изучить работу всех инструментов, можно будет получать хороший доход.

Ликвидность — способность объекта быть быстро проданным по цене, близкой к рыночной. - Недвижимость

По статистике, с каждым годом цены на недвижимость растут. К тому же, сдача квартиры или дома в аренду приносит владельцу пассивный доход. - Создание предприятия (бизнеса)

Это самый затратный и рискованный способ инвестирования. Тем не менее, собственный бизнес помогает создать капитал для реинвестирования, так как он развивается и приносит существенную прибыль.

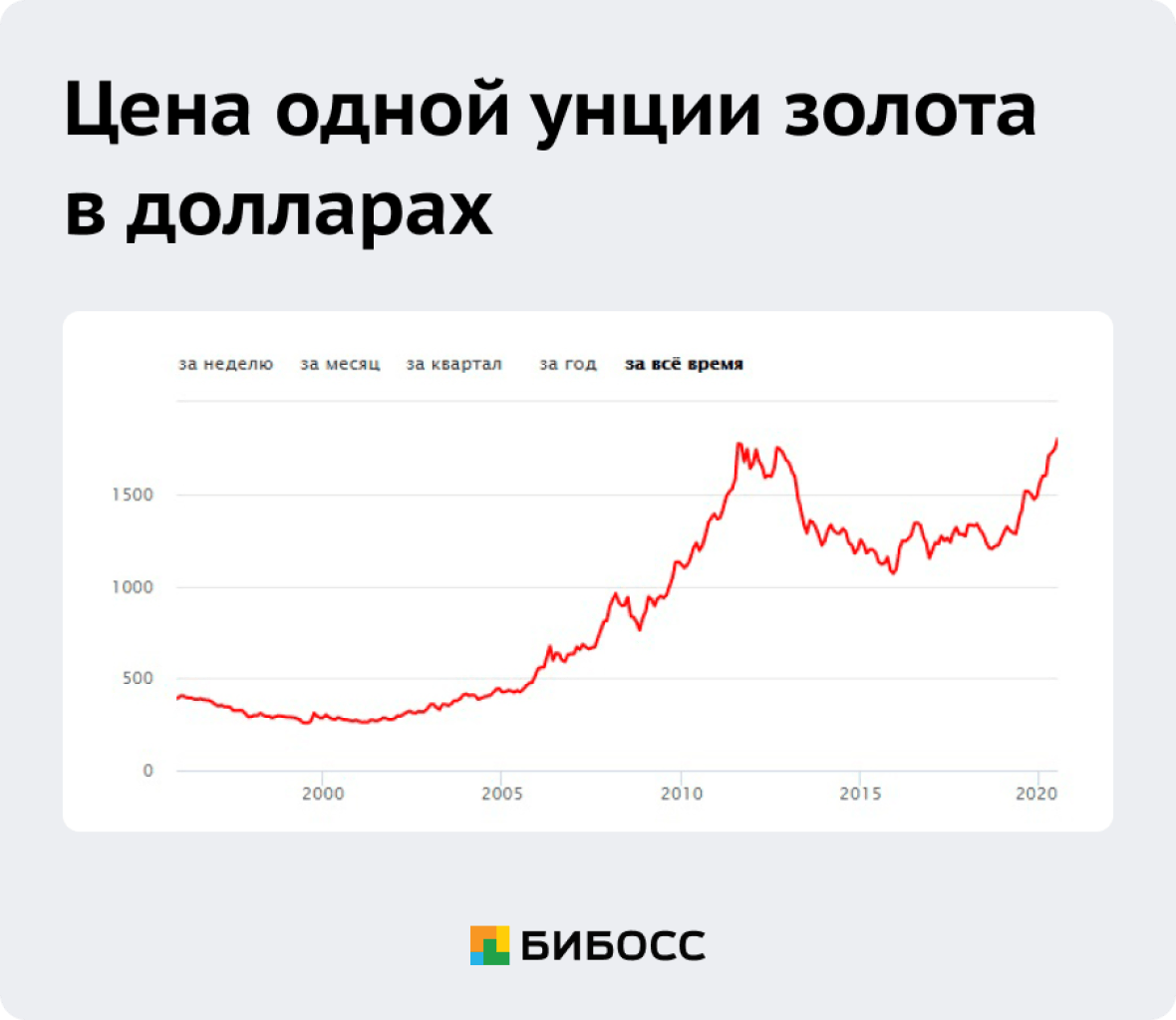

Реинвестирование — повторное вложение прибыли. - Золото — мерило денег, один из важнейших инструментов, который инвесторы используют для работы на финансовых рынках.

Вот так сквозь года менялась цена за один унций золота:

Как сформировать стартовый капитал?

Для того чтобы начать инвестировать нужна какая-то сумма денег. Стартовый капитал можно создать несколькими способами, и вот некоторые из них:

- Откладывать некоторый процент от заработной плат

Например, каждый месяц вы можете 10-30% зарплаты переводить на какой-нибудь счет, и так постепенно наберете приличную сумму денег. - Отказаться от бездумных трат

Начните откладывать средства, которые вы планировали потратить на шоппинг, развлечения и прочие вещи, не представляющие первостепенную важность. - Открыть собственный бизнес

Самый рискованный и, в то же время, самый прибыльный способ формирования капитала. Подходит он не всем, но все обязательно должны к нему стремиться.

Особенности инвестирования в ценные бумаг

Несмотря на большое количество финансовых инструментов, видов вложений, многие все же склоняются к покупке ценных бумаг. Причин на это много:

- Низкий порог входа

Существует ошибочное мнение о том, что инвестиции — сложное, непонятное дело, которое доступно только богатым людям. Начать инвестировать можно даже имея 100 рублей на счету, купив недорогие акции компании. - Сложный процент

Другими словами, начисление процентов на начисленные проценты. «Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит» — говорил Альберт Эйнштейн. Благодаря сложным процентам увеличивается доходность ваших инвестиций с течением времени.

Например, у вас есть вклад в размере 1 000 рублей под 10% годовых. Через год вы получите 1 100 рублей, а через два уже 10% от 1 100, то есть 1 210 рублей. Через 12 лет первоначальный капитал утроится. Без сложного процента этот процесс занял бы 20 лет. - Брокерская доступность

Сейчас получить доступ к торгам на бирже не особого труда, поскольку регистрация и верификация брокерского счета проходит онлайн за считанные минуты. - Ликвидность

Активы можно легко продавать и покупать на бирже, а затем вывести деньги с брокерского счета. - Низкие процентные ставки

По сравнению с обычным вкладом, который принесет вам не больше 5.5% процентов в год, крупнейшие российские компании способны выплатить вам 7-8% годовых в виде дивидендов. - Ответственность за свое будущее

Никто не знает, что с нами будет завтра, а уж тем более через 20-30 лет. Именно поэтому многие начинают инвестировать свои сбережения сейчас, чтобы в будущем получать стабильный пассивный доход и не надеяться на пенсию от государства.

Основные финансовые инструменты

Что такое акция

Акция — долевая ценная бумага, предоставляющая ее владельцу право на получение части прибыли компании в виде дивидендов, а также на часть имущества компании в случае ее ликвидации.

Дивиденды — выплата инвесторам, которую они получают за владение обыкновенными и привилегированными акциями компании

Покупая акции компании, инвестор приобретает определенную часть этого бизнеса — становится владельцем доли. Вместе с этим он получает права и обязанности. Так, например, купив акции какой-либо компании, вы можете участвовать в собрании акционеров, где принимаются важные решения по дальнейшему развитию бизнеса.

Более подробно об акциях рассказывается в этом видеоролике:

Что такое облигация

Облигация — долговая ценная бумага, выпускаемая эмитентом (тем, кто хочет занять денег) с целью увеличения капитала.

Как это работает?

Схема очень простая: Инвестор, покупая облигации компании или государства, дает им свои средства в долг. В течение определенного срока эмитент выплачивает купоны своим инвесторам. По истечении этого срока вкладчикам возвращается полная стоимость облигации и последний купон.

У облигаций есть так называемые параметры, или условия, которые задает компания при их выпуске:

- Номинал — стоимость облигации, или та сумма, которую компания или государство берет в долг (из примера выше — 100 рублей).

- Купон — выплата процентов по облигации, часть дохода, которую эмитент выплачивает владельцам за возможность пользования их деньгами.

- Дата погашения — дата, когда эмитент вернет номинал облигации — основной долг.

Посмотрев данное видео вы сможете узнать, что такое облигации простыми словами:

ПИФ (Паевый Инвестиционный Фонд) — форма коллективного инвестирования. Это компании с долевой собственностью, целью которых является сохранение и увеличение капитала, вложенного участниками. ПИФы вкладывают эти средства в ценные бумаги, недвижимость, стартапы, драгоценные металлы и так далее.

Пай — именная ценная бумага, которая подтверждает, что вам принадлежит доля в том или ином фонде.

В данном видео-материале простыми словами рассказывается обо всех тонкостях работы инвестиционных фондов:

Вы можете ознакомиться с наиболее доходными фондами, представленными в этом списке.

Подробнее о том, куда можно инвестировать, мы рассыказали в статье: Куда вложить деньги, чтобы получать ежемесячный доход.

Как мне начать инвестировать?

Когда человек впервые задумывается о том, чтобы начать инвестировать, у него возникает логичный вопрос: “А с чего начать?”.

Желание скорее начать зарабатывать миллионы подталкивает начинающего инвестора открыть брокерский счет, завести туда деньги и купить первые акции. Действуя по такой схеме, 99.9% новичков теряют свои сбережения и уныло наблюдают за нисходящей линией тренда.

Мы составили пошаговую инструкцию, которая поможет вам сделать уверенный первый шаг на пути к финансовой независимости:

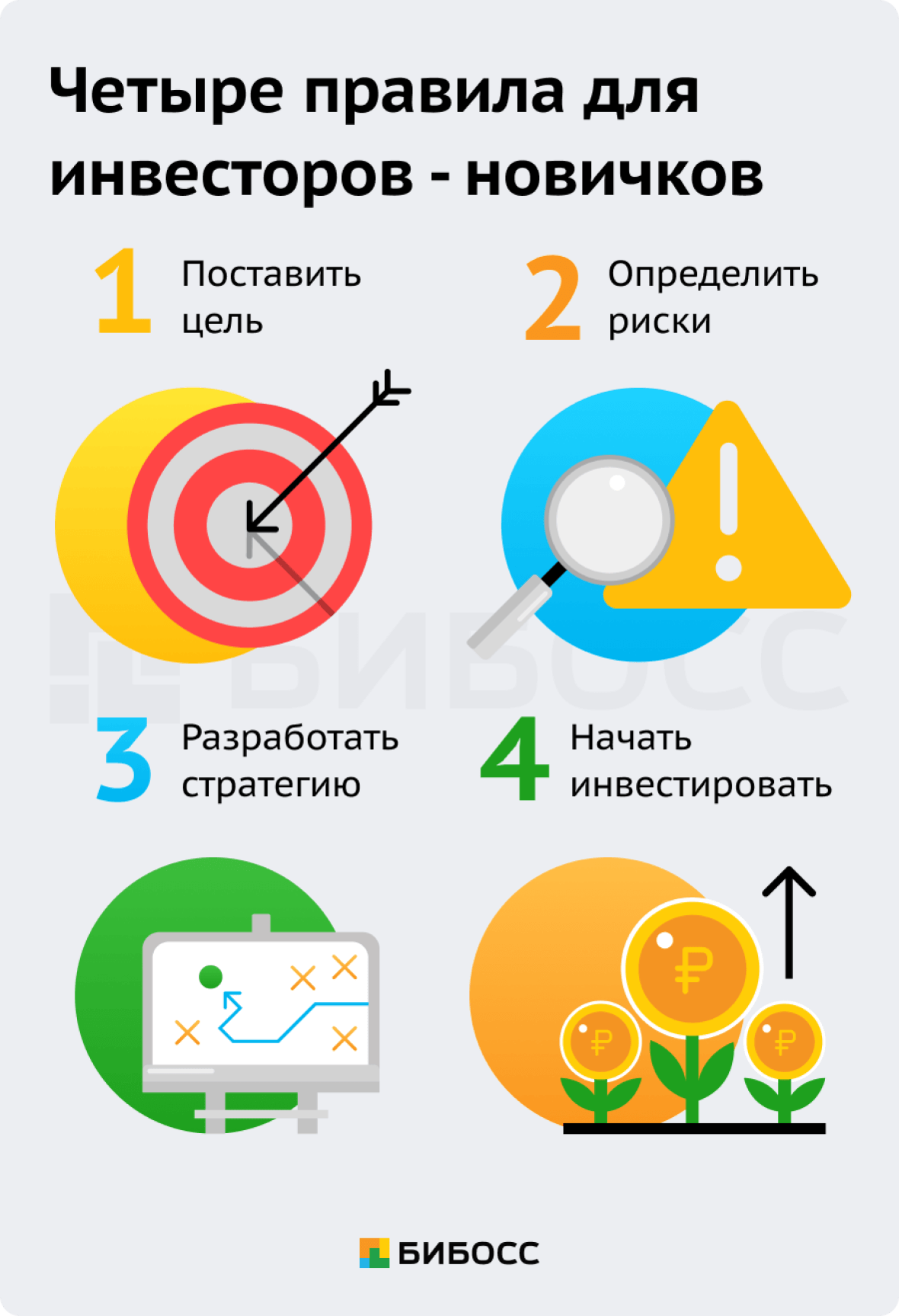

Определите цели инвестирования

Первое, с чего должны начинаться ваши инвестиции, это с четкой постановки целей. Для чего вам нужно инвестировать? Что вы хотите получить через время? Инвестиционные цели должны быть составлены с указанием всех деталей, лучше всего выписать их себе в блокнот или на любой лист. Также, необходимо написать срок инвестирования ваших средств — через какое время цель должна быть достигнута.

Примером инвестиционной цели может быть следующая запись:

Цель может быть поставлена как на долгий срок, так и на ближайшие годы. Главное грамотно и конкретно ее описать, чтобы вы могли выстроить план действий по ее достижению.

Подумайте о допустимых рисках

Оценивайте риски с учетом ваших целей и, конечно же, финансовых возможностей. Учет риска является важнейшей составляющей при разработке инвестиционной стратегии, поскольку это напрямую влияет на доходность вашего портфеля.

Например, собрав портфель только из облигаций, вы будете получать небольшую прибыль, но и риск потерять все деньги будет минимальным. Если же ваш портфель будет состоять исключительно из акций, и доходность, и риск потери средств будут гораздо выше, чем у первого.

Но как правильно оценить риск? Здесь все достаточно индивидуально.

Например, у вас есть 100 000 рублей, которые вы хотите инвестировать. Эти деньги должны быть свободными, то есть их не нужно брать у кого-то в долг, чтобы купить на них ценные бумаги. Теперь вы должны подумать, какую часть этой суммы вы готовы потерять, при этом не предпринимая никаких действий со своей стороны. Сможете ли вы увидеть просадку в 20, 30, а то и 50%, или вы даже не готовы к 5-ти процентной просадке? От этого будет зависеть выбор вами финансовых инструментов, в которые вы начнете инвестировать.

Нельзя оставлять без внимания ваше финансовое положение. О повышении риска стоит думать только в случае, если у вас есть постоянный источник дохода и финансовая подушка безопасности.

Финансовая подушка безопасности — иные накопления, денежные запасы, которые нужны для непредвиденных трат. Она понадобится, если вы вдруг потеряете работу и лишитесь источника дохода. Подушка безопасности должна обеспечивать вас на протяжении 3-6 месяцев.

Разработка стратегии инвестирования

Начнем с простого: что такое стратегия инвестирования?

Инвестиционная стратегия — заранее составленный план по покупке и продаже активов, который учитывает сроки инвестирования, начальную сумму вклада, риски и желаемый результат (цель). Без стратегии инвестиции превращаются в игру “кто быстрее потеряет свои сбережения”.

Как мы уже говорили ранее, в инвестировании все индивидуально. В зависимости от выбора финансовых инструментов и определения сроков инвесторы получают разную прибыль. Слово “инвестиции” не подразумевают приумножение начальной суммы вклада, инвестиции также могут помочь сохранить капитал, если вкладчик не хочет сильно рисковать.

Также немаловажным фактором является возраст. Чем моложе инвестор, тем больше он может позволить себе рисковать, а значит ему подойдет агрессивная стратегия инвестирования.

Открытие брокерского счета

Лишь после того, как вы выполнили прошлые пункты, а именно: определили цель инвестирования, учли все риски, установили сроки и подобрали стратегию, вы можете начать выбирать финансовые инструменты, которые будут внесены в ваш портфель. Все ваши активы будут храниться на брокерском счете.

Брокерский счет — специальный счет клиента, в котором он хранит свои деньги, проводит различные операции с финансовыми инструментами (покупает и продает ценные бумаги, обменивает валюту и так далее).

Брокер — посредник между вами и биржей, он предоставляет программу для работы с биржей, дает возможность проводить различные операции с ценными бумагами.

Разные финансовые инструменты приносят разную прибыль, поэтому, прежде чем покупать что-либо на бирже, вам следует тщательно изучить свойства всех представленных вариантов. И запомните: только при четко поставленной цели вы сможете добиться успеха на фондовом рынке.

Риски в инвестициях

Как мы уже знаем, доходность ценных бумаг гораздо выше, чем у банковских вкладов, и на то есть свои причины. Эту доходность вам никто не гарантирует, а значит есть риск потерять свои сбережения.

Одни инвесторы начинают беспокоиться и испытывать стресс, когда их портфель теряет 5%. Другие вовсе боятся остаться ни с чем, и поэтому предпочитают традиционные вклады, представляя себе фондовый рынок как нечто страшное и опасное. Чтобы риск не мешал вашим инвестициям, следует разобраться, откуда он берется и как им можно управлять.

Риск и доходность имеют прямо пропорциональную зависимость. Что это значит? Все предельно просто: чем выше предполагаемая доходность актива, тем выше риск, и, соответственно, наоборот, чем меньше прогнозируемый доход, тем меньше риск.

На данном графике вы можете увидеть сравнение рисков финансовых инструментов:

Откуда берутся риски

- Риск эмитента

Эмитент — тот, кто выпускает ценные бумаги.

Покупая акции компании, вы получаете некоторую долю в бизнесе. При этом нужно учитывать тот факт, что в работе компании что-то может пойти не так, и если бизнес обанкротится, то вы потеряете вложенные средства. - Инфраструктурный риск

Этот риск связан с деятельностью брокера, который предоставляет вам доступ к бирже. Не исключено, что и он может прекратить свою деятельность. Но что же будет с ценными бумагами, если посредник обанкротится? Ответ: ничего, в этом случае вы сможете перенести свои активы к другому брокеру. - Риск инфляции

Когда ваши инвестиции не обгоняют рост инфляции. - Валютный риск

Когда иностранные активы изменяются в цене вместе со скачками обменного курса - Политический риск

Когда на экономику влияют действия политического сектора

Многие думают, что слово риск связано с безвозвратной потерей капитала, но все совсем иначе. Все, что необходимо для сохранения капитала — сохранение выдержки. Как показывает практика, в долгосрочной перспективе рынок растет, а следовательно и растет капитал инвестора.

Ошибки начинающих инвесторов

- Ожидание “золотых гор”

Самая распространенная ошибки среди новичков, это надежда на то, что их портфель будет приносить им минимум 20-30% в год. Безусловно, это возможно, но доходность надежных облигаций составляет примерно 7%, а акции могут как вырасти, так и резко обвалиться в цене. - Отсутствие стратегии, четкого плана действий

Необходимо поставить четкую цель и обозначить сроки вложений. Действуя наугад можно лишиться всех средств за очень короткий промежуток времени. - Торговля на эмоциях

Когда все вокруг в панике продают или покупают какие-то активы, трудно оставаться в стороне и просто за этим наблюдать. Начинающий инвестор в спешке копирует действия остальных, и из-за этого теряет много денег.

Чтобы справиться с эмоциями, необходимо банальное знание рынка и, конечно, самоконтроль. Если на какой-то актив наблюдается ажиотажный спрос, значит с его покупкой вы уже опоздали. Не стоит суетиться и переживать по этому поводу, потому что это не последняя ваша возможность заработать. - Торговля сразу на все сбережения

Если вам вдруг понадобятся деньги, лучше оставить часть сбережений в виде наличных или на банковском депозите, чем постоянно разорять свои инвестиционный портфель. - Отсутствие базовых знаний о работе инструментов

Все финансовые инструменты имеют свои особенности, о которых должен знать абсолютно каждый инвестор. Не имея представления об их устройстве начинается игра в “угадайку”, которая чаще всего приводит к потере средств. - Игнорирование рисков

Начинающие инвесторы думают только о большом доходе, напрочь забывая о возможных рисках. В период кризиса акции компаний могут потерять 50% стоимости, а по облигациям возможен дефолт. - Инвестирование на основе чужого мнения

Везде и во всем важно проводить собственный анализ ситуации. Опытные инвесторы тоже ошибаются, потому что рынок непредсказуем. - “Держать все яйца в одной корзине”

Проще говоря, это слабая диверсификация портфеля. Акции и облигации в портфель следует выбирать из разных отраслей, чтобы максимально снизить риск потери вложенных средств.

Правила жизни и инвестирования от Уоррена Баффета

- “Никогда не вкладывайте деньги в бизнес, который вы не можете понять”

Инвестор, разбирающийся в отрасли, в которую он вкладывается, может сделать прогноз о дальнейшем ее развитии. Инвестировать стоит только в хорошо знакомые сферы. - “Если вы не готовы владеть акциями в течение десяти лет, даже не думайте о том, чтобы владеть ими в течение десяти минут”

Нужно быть терпеливым и покупать акции на долговременную перспективу. - “Вам не нужно быть ученым-ракетостроителем. Инвестирование — это не игра, в которой парень с IQ 160 побеждает парня с IQ 130”

Баффет говорит о том, что инвестированию может научиться абсолютно каждый. Чтобы добиться успеха в этом деле, нужно грамотно изучать компании, делать выводы и создавать собственные стратегии. - “Бойтесь, когда другие жадничают, и будьте жадными, когда другие боятся”

Не стоит поддаваться всеобщей панике и продавать акции компании. Опять же, стоит набраться терпения и думать о долгосрочной перспективе. - “Лучшее время для продажи акций — никогда”

Частые операции с бумаги способны лишить вас денег, особенно, если решения принимаются вами на эмоциях или под влиянием всеобщего ажиотажа. - “Успешное инвестирование требует времени, дисциплины и терпения. Не важно насколько вы талантливы или старательны, некоторые вещи просто требуют времени: ребёнок не родится за один месяц, даже если забеременеют сразу девять женщин”

Не стоит надеяться на быстрый заработок, инвестициям требуется время, чтобы показать себя во всей красе. - “Если вы оказались в постоянно протекающей лодке, то лучше потратить энергию на то, чтобы сменить судно, чем латать дыры”

Если компания, в которую вы вложились, не приносит ничего, кроме убытков, то лучше от нее избавиться и распродать купленные ранее акции.

Источник: www.beboss.ru