Как зарабатывать деньги на банковских картах. Основные методы заработка. Популярные доходные карты.

Есть несколько способов, как зарабатывать деньги на картах. Причём дополнительный доход могут принести как кредитные, так и дебетовые карты.

Как заработать денежные средства на кредитной карте со льготным периодом

Практически все банки предлагают кредитки со льготным периодом . Одни позволяют пользоваться деньгами бесплатно 30–50 дней, другие – от 100 дней и более. Можно зарабатывать деньги и на тех и на других карточных продуктах, но на картах с более длительным беспроцентным периодом можно заработать больше.

Чтобы получать доход, нужно использовать кредитные деньги только в течение грейс-периода, поэтому на процентную ставку можно не смотреть. Выбор кредитки будет напрямую зависеть от способа получения дохода. Есть три варианта, как зарабатывать на выгодных кредитных картах.

Как заработать деньги на банковских картах || Банки платят за оформление карт

Оформить карточку с возможностью бесплатного снятия заёмных средств

Один из вариантов, как заработать деньги на банковских карточках – снять весь лимит с кредитки и положить его на другую карту, предусматривающую начисление процента на остаток (о последних речь пойдёт чуть ниже).

Хранить деньги нужно до тех пор, пока грейс-период не будет подходить к концу, а затем снять их и закрыть задолженность. Начисленные проценты – ваша чистая прибыль.

Можно использовать доходную карту Альфа-банка «100 дней без %» . По ней можно снимать до 50 000 рублей в месяц без комиссии.

Ещё выгоднее использовать кредитную карту Райффайзенбанка под названием «110 дней без процентов». Бесплатно снимать средства с данной карты можно вообще без ограничений, а «крутить» деньги можно до 110 дней!

Использовать кредитку для бизнеса

Вы закупаете товар за счёт кредитных средств и перепродаете его с надбавкой. С полученных денег закрываете кредитку до окончания льготного периода, а разницу оставляете себе. Так как на перепродажу может уйти много времени, лучше зарабатывать таким образом на картах с максимальным грейс-периодом, например, на карточке УБРиР «До 240 дней без %».

Оплачивать кредитной картой повседневные расходы

Для этого способа вам понадобится дополнительная доходная карта: положите на неё зарплату, оставив немного наличных на экстренный случай, а все покупки совершайте с кредитки.

Зарплатой за следующий месяц закройте долг по кредитной карточке и, после возобновления льготного периода, вновь оплачивайте покупки кредиткой.

Первая зарплата, хранящаяся на доходной дебетовой карте с начислением процента на остаток, всё это время будет приносить дополнительный доход. Правда, получить существенный приработок с помощью двух карт можно в случае, если у вас большая заработная плата.

Если использовать кредитку с кэшбэком, можно получать двойную прибыль – процент на остаток с дебетовой карточки и кэшбэк с кредитного пластика, которым будете расплачиваться.

Кредитные карты с самым длительным льготным периодом

Перед тем, как начать зарабатывать деньги на картах со льготным периодом, обратите внимание на популярные предложения банков:

- Альфа-банк – «100 дней без процентов» . Можно получить карту лимитом до 500 тысяч. Годовое обслуживание – от 590 рублей.

- УБРиР – кредитная карта «До 240 дней без процентов» . При выдаче зачисляется от 30 до 300 тысяч рублей. Стоимость обслуживания от 0 до 599 рублей ежемесячно. Карта подойдет только для безналичной оплаты, так как на снятие наличных льготный период не распространяется.

- ВТБ – «Мультикарта» . Клиент может получить до 1 миллиона с беспроцентным периодом до 101 дня. Если тратить от 5 тысяч рублей ежемесячно, то комиссия за обслуживание сниматься не будет. Если тратить меньше, банк ВТБ будет снимать комиссию 249 рублей в месяц.

Получение дохода при помощи кэшбэк-карт

В данном разделе мы расскажем, как зарабатывать деньги на кэшбэке банковских карт, то есть, на возврате себе части потраченных на покупки средств.

Оплата услуг и товаров

Банк, предоставляющий платёжный карточный терминал магазину, берёт в среднем 1–2% комиссии с каждой продажной операции.

Оплатить её должен продавец, он же в свою очередь закладывает её в стоимость товара. Получается, что оплачивает комиссию покупатель. Если постоянно рассчитываться карточкой можно не только отбить комиссию, но и получить дополнительный доход.

Для того чтобы зарабатывать на картах при помощи кэшбэка, можно оформить как кредитную, так и дебетовую карту .

Главное, чтобы программа лояльности предусматривала возврат деньгами, а не баллами, которые можно потратить только в определенных магазинах.

С такой программой лояльности, как у Сбербанка , получать приработок на картах сложно – бонусы «Спасибо» принимают немногие магазины-партнёры, а для обмена их на рубли придется выполнить ряд условий.

Доходная карта с кэшбэком позволяет получать моментальный ощутимый заработок – по большинству предложений возврат денежных средств поступает на «пластик» уже после обработки операции.

Есть два варианта заработка:

1. Оформить одну карточку и получать с нее 1,5%-5% со всех покупок.

2. Заказать несколько карт, каждая из которых позволит получать повышенный кэшбэк в определенных категориях.

Во втором случае доход будет выше на 5–10%, но придется выбирать «правильную» карту для каждой оплаты – иногда это вызывает затруднения и «путаницу». К тому же нужно рассчитать стоимость обслуживания каждого пластика, чтобы не уйти в минус.

При выборе одной дебетовой карты рассмотрите «Можно всё» от Росбанка . Здесь предлагается 1% со всех трат и до 10% в повышенных категориях (двух на выбор).

Правда есть и минусы: довольно высокая стоимость обслуживания со второго года, для получения максимального кэшбэка в выбранных категориях нужны большие обороты по карте.

Профессиональные охотники за карточной выгодой начисление кэшбэка называют «наливать кашу». Банки клиентов, злоупотребляющих программами лояльности, действующих на грани мошенничества называют «хоббистами».

Тинькофф банк также предлагает несколько карт для получения дохода в конкретных категориях. Здесь есть карты:

- для автомобилистов – 5–10% с оплаты АЗС и автоуслуг;

- путешественников – до 10% милями;

- любителей игр – 3% в игровых магазинах.

Также в «Тинькофф» есть карты с повышенным кэшбэком в конкретных магазинах, например, на Aliexpress или eBay.

Оплата чужих покупок

Договорившись с друзьями, родственниками вы можете оплачивать их покупки в интернете или магазинах своей картой, тем самым зарабатывая кэшбэк.

Если требуются покупки в определённых категориях (например, бытовая техника) и у вас повышенный кэшбэк именно в этих категориях, то вы можете привлекать клиентов, предлагая им скидку от товара 1-3%

Либо другой вариант: идёте обедать с коллегами, можете расплачиваться по договорённости с ними своей картой с кэшбэком. Опять же, получаете определённый процент прибыли.

Как заработать денег на карту Сбербанка

Дебетовая карта с большими бонусами Visa Platinum – получаем вознаграждение бонусами «Спасибо»

Доходная карта Сбербанка с довольно большими бонусами позволяет выручить до 10% от стоимости осуществлённых покупок при расчётах в супермаркетах, городских кафе, ресторанах, заказах через Яндекс.Такси, при оплатах на АЗС.

1 бонус равняется 1 рублю. Накопленную на дебетовой карте денежную сумму можно обменять на скидки у партнёров банка (причём скидка может достигать 99%).

Но у карты есть и минус. Высокая стоимость годового обслуживания – 4 900 рублей.

Золотая кредитная карта

Заработать на карту Сбербанка без вложений можно с помощью его кредитки. Расплачиваясь пластиком, вы сможете накапливать бонусы «Спасибо» за покупки, размер которых может достигать 30%.

Если вы не хотите использовать для покупок кредитные средства и платить годовые проценты, можно перечислить на карточку собственные средства и расплачиваться ими.

Кроме этого, данная кредитка имеет и льготный период до 50 дней, с помощью которого можно также получать доход (об этом мы рассказывали выше).

Начисление процентов на остаток денежных средств – один из вариантов доходной карты

Многие банки выпускают дебетовые (реже кредитные) карты с гарантированным доходом в виде годовых процентов на остаток собственных средств владельца карточки.

Как происходит начисление процентов. 2 типа карт.

Финансово-кредитные учреждения начисляют % по двум вариантам:

- С ежедневным начислением процентов.

- С начислением процентов на минимальный остаток в расчётном периоде.

Как заработать на своей банковской карте? Достаточно выбрать пластик, который предусматривает процент на ежедневный остаток безналичных денежных средств, а не на минимальный остаток.

В данном случае вы сможете пользоваться картой в обычном режиме и получать ощутимый доход. Такая программа предусмотрена по «Халве» от Совкомбанка . Если изменить настройки оплаты на «только своими деньгами», можно использовать её как дебетовую карту с двойным доходом: от 5,5% до 7% остаток и до 6% кэшбэка.

Доходные карты банков с начислением на минимальный остаток позволяют получать максимальную прибыль только при постоянном хранении определенной суммы на карте.

Для получения прибыли вы можете положить на счёт дебетовой карты собственные деньги, а можете воспользоваться кредитными средствами, используя одну из схем, рассмотренных в начале статьи.

Карта от Росгосстрах Банка – из ряда немногочисленных банковских карточек с ежемесячной капитализацией процентов! Позволяет получать от 4,25 до 7% на остаток (что превышает ставки по банковским депозитам).

Доходный процент зависит от суммы и от срока размещения средств. Процентная ставка будет начисляться на размер минимального остатка на карточном счёте за месяц.

Карта выпускается мгновенно , а из документов нужен лишь паспорт. К плюсам карточки можно отнести и беспроцентное снятие и пополнение.

Сколько можно заработать на карте?

Возьмём 3% – 6% годовых на остаток средств (самые распространённые проценты по картам российских банков) и предположим, что на карте постоянно лежит не менее 50 000 рублей.

Получится, что заработок за 12 месяцев составит 1 500 – 3 000 рублей.

Критерии выбора прибыльной карты

При выборе карты недостаточно учитывать только процентную ставку – нужно обращать внимание на следующие моменты:

- Стоимость выпуска и обслуживания пластика.

- Какие условия выдвигает банк для начисления годового процента.

- Длительность грейс-периода.

- В какой единице возвращается кэшбэк – рублями или бонусами.

- Список партнеров банка – обычно в партнерских организациях предусмотрен повышенный кэшбэк.

Мы рассказали, как можно зарабатывать на своей банковской карте. Итак, вы можете использовать только один вариант заработка денег, или комбинировать сразу несколько способов, заказав 2–3 карты.

Но доход по любой схеме с использованием кредитных или дебетовых карт не будет значительным. Для многих людей это просто игра, искание новых путей и решение имеющихся банковских головоломок.

Условия для бесплатного обслуживания, начисления процентов и кэшбэка должны подходить именно вам – подбирая карту, учитывайте ежемесячные доходы и расходы по ней.

Если собираетесь использовать кредитные карты, ставьте напоминание в телефоне о приближающейся дате внесения минимального платежа и дате окончания льготного периода (для полного закрытия задолженности).

Источник: naydikredit.ru

4 варианта заработка с помощью кредитной карты

Кредитная карта ассоциируется скорее с расходами, чем с доходами, но это потому, что не все умеют ей правильно пользоваться. При соблюдении некоторых совершенно легальных хитростей можно зарабатывать дополнительные средства как со специальными банковскими программами, так и без них. Удивительно, насколько просты эти правила и как мало они распространены среди держателей кредитных банковских продуктов.

Эти схемы не новы, я ими пользовался еще в студенческие времена, зарабатывая копеечку на покрытие расходов за интернет, телефон и другие мелочи. Но меня до сих пор множество людей спрашивают как это получалось, поэтому и была написана эта статья.

Сейчас я использую 2-ую и крайне редко 3 схемы, нужда в небольших суммах отпала, тем более тут приходится тратить время и постоянно контролировать процесс. Инвестируя в акции и форекс можно зарабатывать намного больше.

Способ первый — вкладываем под процент

Для этого способа понадобится постоянный доход в любом количестве, покрывающий минимальные расходы, которые каждый устанавливает себе сам. Доходом может быть официальная заработная плата или неофициальный доход, это не суть важно.

Для расчета и примеров, я возьму среднестатистическую зарплату в 30000р. в месяц.

Получаете зарплату

Дождитесь дня выплаты и убедитесь, что деньги в полном объёме на карте (дебетовой) или в виде налички у вас на руках. Если доход нерегулярный, накопите перед началом этой схемы столько, сколько нужно на обеспечение потребностей в месяц (в моем примере это 30000р.).

Очень важно располагать чёткой суммой и понимать, в течение какого периода её необходимо использовать. Если поступления в бюджет неравномерные, то контролировать и считать доходы с расходами будет сложнее.

Распределяете бюджет на месяц

Внимательно и ответственно отнеситесь к данному пункту: просчитайте заранее все необходимые расходы (коммунальные/арендные выплаты, средства на проезд/бензин и еду). Крайне рекомендую завести табличку по учету личного или семейного бюджета (подробнее в этой статье) и записывать все расходы и доходы.

Правильное распределение бюджета, особенно если тот небольшой — главная задача. Это не так просто, как может показаться, особенно если сила воли оставляет желать лучшего, но стоит того. Уже через 2-3 месяца практики получится тратить меньше, а откладывать — больше.

Теперь важный момент: возьмите кредитку (если еще не оформили, прочитайте мой обзор кредиток) и тратьте «условные» 30000р., на регулярные ежемесячные нужды, только с неё. Покупайте продукты, платите за услуги ЖКХ и т.д. Зарплата на дебетовой карте или наличными, должна оставаться в неприкосновенности, сейчас узнаете почему.

Заставляем деньги работать на вас

Теперь 30000 кладем на дебетовый счёт с ежемесячным начислением процентов, чтобы деньги не просто хранились, а «работали».

Тут есть несколько вариантов, как заставить деньги работать на нас:

- Банковский депозит, но там ставки копеечные (до 5-7% в год). Т.е. при наших условных 30000р. в месяц, сможем заработать от 125р до 175р. в месяц.

- Мутные схемы, типа одолжение денег микрофинансовым организациям. Ежемесячный процент может доходить до 10% (3000р. в мес.), но есть огромный риск потерять всю сумму разом. Не рекомендую.

- Инвестирование в акции. Этот вариант подойдет если у вас уже есть какие-то дополнительные сбережения. начинать стоит от 70000-100000, так как меньшие суммы сожрут брокерские комиссии. Ну или заводить небольшие средства на регулярной основе, для накопления капитала. Ссылка на мой инстаграмм, где я выкладываю результаты инвестирования.

- Инвестировать в форекс. Вариант для рискованных, отношу подобное к мутным схемам, но написать обязан, так как наткнулся на отличного робота, приносящего мне стабильную прибыль около 7-10% ежемесячно. Вот тут подробнее.

Повторяем цикл

Теперь ждем месяц, четко следуем плану, тратим деньги с кредитки, и только на самое необходимое, прописанное в бюджете.

В идеале, если вы сумеете сэкономить 10% (3000р.) от заложенного бюджета, потратив на жизнь не более 27000. В таком случае, можно направить средства на увеличение своего дохода от пассивных инвестиций, приложил 3000р. к уже имеющимся 30. Так поступают все финансово грамотные люди.

Приходит время новой ЗП. Всю зарплату (у нас это условные 30000р.) переводите на закрытие долга. Так вы уложитесь в грейс-период и не заплатите ни копейки банку, заработав при этом на кредитной карте 125р. чистыми.

Первый доход

Хотя кажется что это все копейки, это не так. Ваш чистый доход — это проценты, начисляемые банком на депозит. Приведу пример, каждый месяц вы будете получать стабильно минимум 125р прироста к вашему капиталу, за счет начисления процентов. На следующий месяц уже получите 5% от 30125р., т.е. 125,5 рублей. и так далее.

То через три года, сумма увеличится до 34845 р., без каких либо действий с вашей стороны. Если же докладывать по 3000р сверху стабильно с каждой ЗП, ровно через 36 месяцев вы получите 148000р. на своем счету.

Расходы

Но есть и минусы этой схемы, о которых я должен рассказать, чтобы все усилия не пошли насмарку. Речь не о личных расходах (которых необходимо по возможности максимально избегать), а расходах, неизбежно возникающих при пользовании банковской кредитной картой. Например, плата за обслуживание и комиссии при попытке снять наличные.

Ежегодная плата

Пользование кредитной картой обычно не бесплатное: каждый год с держателя списывают сумму (от 700р до 5000р.) за поддержку счёта и услуги банка.

Следуя данной схеме заработка, клиенту нужно учитывать ежегодный платёж, однако, при некоторых обстоятельствах его можно избежать.

Сейчас расскажу, как мне удалось избавиться от ежегодного платежа на примере кредитки Тинькофф банка.

Я написал в чат (в приложении для мобильников) службе поддержки, что хотели бы закрыть счёт, так как меня не устраивает стоимость годового обслуживания. Далее последовало несколько минут уговоров, со стороны оператора не делать этого, но я стоял на своем. И через пять минут переговоров, мне предложили новый тарифный план с бесплатным годовым обслуживанием. Конечно же я согласился) Теперь у меня на руках была абсолютно бесплатная кредитная карта сроком на два с половиной года и лимитом в 100000 р. Подробнее я рассказывал здесь.

СМС-оповещения

Платные СМС-оповещения (от 39р. до 150 р. в месяц) и прочие программы для «удобства» клиентов подключаются сотрудниками банка на каждый новый счёт, и избежать этого очень тяжело: рядовые сотрудники мотивированы делать это ради стимуляционных выплат и выполнения планов.

Последнее время, с ростом конкуренции, банки стали упразднять подобную практику. Даже у Сбербанка теперь нет платежей за СМС информирование, на некоторых линейках продуктов.

Любую дополнительную услугу, при желании, можно отключить через мобильный банк или службу поддержки. Просто обратитесь с просьбой отключить услугу и больше не подключайте ничего подобного, чтобы не терять деньги.

Внимание: ОШИБКИ

Есть ряд ошибок, которые держатели-новички допускают, оборачивая в ноль весь свой доход в виде процентов. И сейчас я вам расскажу как их легко избежать.

Не обналичивайте кредитку

Комиссия, сопровождающая каждое снятие наличности, выглядит совсем небольшой – обычно это суммы от одного процента до трех-четырех, на которые держатель не обращает внимание. Такое отношение опасно: вы не только сводите всю работу по заработку на ноль, вы еще и уходите в глубокий минус. При снятии налички, автоматически перестает действовать грейс-период и банк начинает начислять проценты по полной программе.

Платите с кредитки в магазинах, оплачивайте связь, ЖКХ, бензин, да все что угодно, главное не снимайте наличные через банкоматы и не переводите деньги на другие карты.

Конечно есть способы облаличить кредитку, и я это успешно проворачивал (читайте тут), но надо быть оооочень аккуратным и внимательно все просчитать.

Не превышать кредитный лимит

На превышение кредитного лимита банк обычно отвечает небольшим периодом ожидания, отведённым на погашение задолженности заёмщиком, а затем начинает начислять пени – штрафные выплаты, что никак не способствует заработку.

Живите по средствам

Тратить больше, чем зарабатывать – очень глупо. Большинство людей, оформляя кредитную карту, путают отношения с банком с товарищескими отношениями, где можно без убытков постоянно занимать и отдавать одну и ту же сумму, перебиваясь от зарплаты до зарплаты. Используя больше денег, чем зарабатывая, вы рискуете загнать себя в долговую яму и в лучшем случае выходить в ноль – о заработке и речи быть не может.

Всегда гасите кредит вовремя

Обстоятельства могут быть разными, но просто не обращать внимание на долг по кредитке – очень плохая идея. Даже если не затягивать с выплатой задолженности, банки очень быстро включают начисление «пени» и штрафных процентов.

Спросите совета финансового ментора

Если вы пока не разбираетесь в способах пассивного заработка, но очень хотите начать получить деньги таким способом, лучше не делать этого самостоятельно. Во всех вопросах, касающихся денег, крайне редко бывают вторые шансы — следует это понимать.

Если вы не уверены в своих силах, нет четкой финансовой дисциплины, не знаете как составить личный или семейный бюджет, обращайтесь ко мне (ссылки на социальные сети в шапке сайта). Я помогу разобраться в деталях и уберегу вас от потерь денег в будущем. Отнеситесь к консультации, как к полезному опыту — вы получите знания и навыки, которые позволят легко управляться с пассивным доходом и в дальнейшем.

Итоги

Данный способ полностью законен. По сути, вы всего лишь занимаетесь грамотным финансовым мониторингом и планированием, используя средства и методы, которые банк сам же и предлагает – возможность взять кредит, процентные выплаты на депозит и т.д.

Некоторые банки сами рассказывают эту схему, но усовершенствованную и выпущенную уже в виде программы. Идеально походит для новичков, которые хотели бы попробовать развить в себе навыки финансового грамотного человека, способствующие пассивному доходу и самоорганизации.

Способ второй – если есть бизнес

Предприниматели зарабатывают проще, чем наёмные работники, потому, что у бизнесмена есть капитал, вложенный в товар или оборудование. Бизнес, не зависимо от размеров и доходов, всегда генерирует денежный поток, которым можно управлять.

Сразу уточню, этот способ подойдет только мелким ИП, и другим самозанятым, идеально если у вас несколько розничных и мелкооптовых магазинов не продовольственных товаров.

Закупаем товар на кредитные средства

Открываете новую кредитку, (или используйте уже имеющуюся, чистую от задолженностей) с лимитом, например в 100000 р.. Заказываете товар в онлайн магазине, подойдет Алиэкспресс, Пандао, и прочие мелкооптовые площадки с онлайн оплатой. Оплачиваем товар с кредитной карты, мало того что теперь есть отсрочка минимум в 55 дней для возврата всей суммы, сверху прилетает 2-3% в виде кэшбека (если использовать грамотные сервисы, пишите расскажу подробнее).

Выручку под %

Примерно подсчитайте какую выручку генерирует продажа заказанных товаров, допустим это 5000 в день. Заводит условные 5000 р. на дебетовую карту, наличными из кассы или выводом с расчетного счета ИП, не суть важно. Главное придерживаться плана – цель накопить в конце первой недели 35000р.

Напомню, цифры условны, у вас могут быть выручки больше или меньше, тут главное понять принцип.

Через 7 дней, на «дебетовом пластике» уже лежит 35000р., уже остается минимум 48 дней до возврата долга по кредитке. За это это время можно не плохо заработать на этих 35к + еще 35к за следующую неделю, разместив средства под 5-7 процентов годовых. Лично я использовал дебетовую от Тинькофф для этих целей, но об этом чуть ниже.

Погашаем кредит

Как только приходит время выплаты (обычно через 55 дней), погашаете задолженность с депозитного счёта. Перевод на кредитную карту с дебетовой можно сделать без комиссии, даже с другого банка, если совершать операцию через мобильный банк Тинькова или Альфа-банка.

Итог

Подсчитаем сколько же реально заработать. Допустим 1-ую неделю ничего не переводили. Проценты (берём 5% по минимуму) с 35000 начали капать только со второй недели. Получается, за 2 ую неделю накапает 33р. За третью неделю 67р. — это уже с 70к.

На четвертой неделе заработаем 96р. С накопленных 100000. И ещё останется минимум 3 недели до закрытия грейс-периода. Прибавляем ещё 96*3=288 р. Итого получается заработанного за счёт использования кредитки банка 3000р. (кешбек с покупки в онлайн-магазине) +33+67+96+288=3484 р.

Львиную долю прибыли принес кэшбек, но и проценты с 100к принесли копеечку. По году такую процедуру реально провернуть 5 раз, заработав 17500р. Как по мне, так это не плохой результат.

17500 можно откладывать, формируя капитал, инвестировать в акции и другие инструменты.

По данному способу реально зарабатывать на кредитной карте, используя преимущества денежного потока, генерируемого бизнесом. Если у вас остались вопросы или появились замечания, пишите мне в социальных сетях, ссылки в шапке сайта.

Способ третий – кредитная карусель

Звучит как не очень хороший способ зарабатывать деньги на кредитной карте, но на деле кредит, если не допускать просрочки и соблюдать дисциплину — друг, приносящий деньги, а не враг, обирающий вас.

Вкратце, кредитная карусель — покрытие одного долга за счет другого.

Этот способ подойдет не только тем, кто хочет заработать на банке, но и «перезанять» некоторую сумму на несколько месяцев, без уплаты процентов за использование средств.

Оформите 2 кредитные карты

Необходимо оформить две кредитки – с чистой кредитной историей и без инцидентов с просрочками, банки без проблем выдают до 100000 лимита. Оформляйте две карты с одинаковым лимитом, в моем примере это будет 100к.

Обналичиваете или расплачиваетесь одной из них

Выберите любую из карточек (если у банков разные льготные сроки по выплатам, выберете ту, на которой он больше). Использовать нужно только одну карту – снимите с неё деньги (как обналивать кредитки без комиссий, я рассказывал здесь) или сразу перекиньте на депозит или другой инвестиционный инструмент. Вторая должна оставаться с нетронутым лимитом – она нужна для следующего «витка».

Депозит ищите с как можно большими процентами, я буду рассчитывать доход исходя из 5% годовых, так как это вполне реальная минимальная ставка.

Погасите задолженность по кредитке с помощью другой

В конце грейс-периода (от 55 до 100 дней) заплатите задолженность из собственной заработной платы или же переведите со второй карты (как это сделать без комиссии, я расписал чуть выше). Главное — не допустить просрочки. Старайтесь выплатить не в последний день, а хотя бы за пару дней до, чтобы исключить деньги успели поступить на счет (всякое бывает).

Повторение цикла

Имея две кредитные карты без просрочек, такую схему можно повторять довольно долго — вашей прибылью будет процент, который копится на депозите. Одной карточкой обойтись не получится, потому что с депозита нельзя снимать деньги совсем. Чем большая сумма там находится, тем больше процентов (а это чистая прибыль) вы получите.

Внимание!

Схема достаточно простая, но по факту требует немалой силы воли и умения контролировать свои финансы — если допустить хоть одну просрочку, способ моментально станет убыточным или просто потеряет доходность на длительное время, если заёмщик успеет избежать попадания в серьёзный долг.

Внимательно выбирайте карты

Очень важно, чтобы обе карты не взымали комиссию за пополнение другой. В идеале, они должны принадлежать одному банку (что сложно сделать законно) или же банкам-партнёрам. Такие предложения немногочисленны по сравнению с остальными, но найти их возможно. Если не можете найти такие варианты, пишите мне, я подскажу что делать в вашем случае.

Контролируйте сроки

Расчертите свой кредитный оборот в блокноте или поставьте напоминания в телефоне. Случиться может всё, что угодно и в один день у вас может найтись сотня других, не терпящих отлагательства дел, помимо погашения кредита. Сделайте всё возможное, чтобы не забыть об обязательствах перед банком ни при каких обстоятельствах.

Останавливайтесь вовремя

Способ не бесконечный! Очень важно вовремя остановиться и сменить тактику – либо полностью поменять схему, либо оформив продукты других банков. Этот вариант полностью законен, однако банки могут обращать внимание на регулярные транзакции. Такой проблемы может и не возникнуть, но чтобы быть полностью уверенным, лучше не совершать более 3-5 операций в одном «кольце».

Итог

При вложении денег под 5% годовых, прибыль составит 5000 в год, или 13р. в день. Т.е. при использовании стандартного грейс-периода, допустим 50 дней, заработок на кредитной карте составит 650 р.

Способ надёжный и не сулит никаких проблем с законодательством, однако банки, наделённые полномочиями устанавливать собственную клиентскую политику в области своего влияния, давно научились распознавать такие «карусели» и стараются сразу же их пресекать. Особенно большой риск быть замеченным наступает, что логично, при обороте сумм от 200000р., потому если ранее вам не доводилось зарабатывать таким способом, лучше начать с малых и средних сумм.

Способ четвёртый – заработок на кэшбеке

Кэшбек – уже не новое финансовое явление. Суть кэшбека в том, что часть потраченных средств возвращается обратно на счёт в виде условных баллов, например как у Сбербанка или, или в виде денег как у Тинькофф, Альфа-банка и многих других. Процент кэшбека может быть очень разным, от 1% до 15%. Значение сильно варьируется в зависимости от банка, акционных предложений, потраченной в месяц суммы и подключённого тарифа. Обзор ТОП банковских продуктов с кэшбеком тут.

Выгода не очень видна, если пользователь покупает по безналу раз в год на 1000 рублей, но постоянный покупатель найдёт для себя хороший способ экономить (читай схема номер 2).

Например, у банка есть условие — до 30% кэшбека на покупку в магазине партнёра. Это значит, что купив что-то в таком магазине на сумму, например, 15 000 рублей, держатель карточки получит назад целых 4500 рублей – получить такую скидку другим путём практически невозможно..

Зачем это все банкам

Чем больше клиентов получит финансовая организация в условиях сильной конкуренции сегодняшнего кредитного рынка, тем больше потенциальная прибыль собственников и акционеров.

Три схемы заработка на кредитках озвученные выше, банки допускают по причинам, схожим с предыдущей. Финансовой организации незачем поддерживать негатив вокруг своего бренда, потому на редких людей, умеющих заработать на их системе, внимания не обращают. Также важной причиной является то, что проворачивая схемы, описанные выше, клиент законодательно ничего не нарушает и не может быть привлечён к ответственности.

Тем более, если говорить о кешбеке. Из-за обилия предложений (в том числе и от микрофинансовых организаций), с каждым годом банкам приходится пускать в ход всё больше и больше дополнительных предложений для клиентов, в числе которых и повышенный кэшбек. Суммы по программам кэшбека достаются пользователю на полностью законных основаниях и никаким образом не нарушают заключённого с банком договора. Пользу от этих начислений получают обе стороны.

Проценты от безналичной операции

Финансовая организация остается в плюсе в любом случае, как казино. С каждой покупки через безналичный расчет кредиткой или дебетовой карточкой, банк снимает комиссию с владельца бизнеса, иногда процент доходит до 5% от суммы.

Пример (цифры условны): один человек в месяц тратит 20000р. на обязательные покупки, еду, бытовую химию, бензин и прочее. При условии, если эти 20к будут проходить по безналу, банк получит минимум 400 р. в месяц с одного человека. А если таких людей будет миллион? Тогда уже 400 млн. рублей в месяц.

С этой суммы выплачивается кэшбэк, финансируется грейс-период и проворачиваются другие механизмы, не заметные со стороны. Но позволяющие зарабатывать финансовым структурам как на покупателях, так и на бизнесменах. Поэтому, нет ничего подозрительного, что подобные схемы имеют место быть.

Ежегодный платёж

Кредитки обслуживаются так же, как и любые другие, а значит, с держателя ежегодно снимается некоторая сумма (лайфхак как избежать платежей, я рассказывал чуть выше). Пусть в масштабе одного пользователя она кажется незначительной (от 700 до 5000), в рамках программы финансовая организация имеет большую прибыль.

Например, у банка есть 1 млн. клиентов использующих его продукты, тогда за год организация заработает только на обязательных платежах от 700 млн. до 5 млрд. рублей в год.

Повышение лояльности клиента

Все любят выгоду — это естественно. Рядовому клиенту нет никакого дела до того, как конкретно получает прибыль банк, ему интересны бонусы и другой вид «халявы», в нашем случае это заработок на кредитке.

Как я говорил выше, зачем вставлять палки в колеса людям использующие схемы заработка, если этим можно привлекать дополнительных клиентов.

Тем более, в случае программ кэшбека. Кэшбек действительно очень выгоден – это экономия, которой клиент может осознанно управлять. Активному покупателю такие программы особенно выгодны, ведь он, не меняя своих привычек приобретать вещи и услуги, получает какой-то процент средств обратно.

Кэшбек привлекает активных пользователей интернет-магазинов и просто любителей сэкономить и с удовольствием получить «лишние» деньги за границей личного или семейного бюджета. Такие программы всегда привлекают новых пользователей.

Продвижение бренда

Привлечение людей в свою экосистему сложно для любого бизнеса, тем более такого конкурентного как банковский. При использовании человеком схем, которые я описывал в первой части статьи, по любому кто-то да расскажет о них другу, знакомому, тем самым незаметно «пропиарив» бренд. Поэтому, никому не интересно устранять столь выгодный рекламный канал.

Какие карты лучше всего использовать

Для заработка, я использовал следующие банковские продукты:

- Тинькофф Black. Выгодное предложение от Тинькофф-банка, клиент получает кэшбек со всех своих покупок (в магазинах партнёров до 30%, на обычные покупки гарантированный 1%, а годовой остаток на собственные средства до 10%).

- Альфа-банк.

- Сбербанк.

Советы и рекомендации

Зарабатывать на использовании кредиток можно совершенно законно – с этим справится любой, кто обладает навыками работы с безналичными средствами. Новичку желательно придерживаться как можно большего количества рекомендаций и не считать вопросы и просьбы о помощи в планировании пассивного дохода чем-то зазорным – всё приходит со временем, с опытом, а учиться правильному менеджменту ресурсов никому не помешает. Если есть вопросы или замечания, смело пищите мне в социальных сетях, будем разбираться.

Читайте условия договора

Совет может показаться пресным и банальным, но сложно даже теоретически подсчитать, сколько начинающих пренебрегает этим простым правилом. Почему-то многие пользователи уверены, что у банка нет намерения получить как можно большую прибыль и отдать как можно меньше.

Разумеется, надёжный банк с репутацией никогда не позволит себе пойти на преступление, а вот на добавление в договор незначительного, но меняющего всю картину условия мелким шрифтом – легко.

Внимательно читайте договор даже в том случае, если он большой – ваши сроки на проверку условий ничем не ограничены. Если речь идёт о крупных планах, можно взять с собой финансового ментора или обратиться к нему за помощью дистанционно.

Оформляйте карты в период акций

Не стоит спешить с попыткой завести карту – подождите, пока интересующий вас банк не откроет какое-либо заманчивое акционное предложение. Взять кредитку на обычных условиях вы всегда успеете, здесь спешить некуда. Акционные же предложения, с бесплатным обслуживанием или повышенной ставкой при наличии собственных средств, если их правильно подбирать, могут значительно увеличить пассивную прибыль и даже убрать некоторые факторы риска по одной из схем – будьте внимательны.

Чёткая дисциплина

Если вы взялись за заработок такого рода, старайтесь огранизовывать себя по максимуму – так получится заработать больше и избежать просрочек, которые могут не только аннулировать заработанное с помощью схем, приведённых выше, но и избавить держателя карты от личных средств, которые к этим способам заработка никак не относятся.

Заведите финансового консультанта

Не стоит думать, что квалифицированная помощь по заработку – это блажь. Напротив, именно неопытному, желающему получать пассивный доход, такой специалист необходим больше всего.

Я готов выступить вашем финансовым ментором, не только рассказать о других способах заработка, но и привести аудит вашего финансового состояния.

По итогу вы получите свой личный бюджетный план, и понимание как достичь финансовой свободы через 10-15 лет.

Что делать, если не получается загасить долг

Даже самому продуманному плану могут помешать обстоятельства. Если случается что-то, спровоцировавшее большие денежные траты и теперь вы не можете выплатить долг по, не стоит усугублять ситуацию и дожидаться накопления процентов – по кредиткам они всегда самые большие. Проще взять потребительский кредит на сумму долга, проценты по нему будут гораздо меньше, а если удастся уложиться в льготный период, то переплаты не будет совсем. Подробнее читайте тут.

Выводы

Мной рассмотрены только легальные способы, чернухой и прочими незаконными аферами я не занимаюсь.

Заработать на кредитной карте вполне реально, но нужно осознавать, что это будут небольшие суммы от 100р. в месяц. При этом, львиную долю прибыли принесут кэшбэк программы. Тут все зависит от кредитного лимита и оборота, чем они выше, тем выше заработок.

Источник: ekfin.ru

Заработок на кредитных картах

Многие банковские организации предлагают своим клиентам в дополнение к уже имеющимся услугам кредитные карты. Не спешите отказываться от этого предложения. С помощью кредитки, если грамотно подойти к ее использованию, можно не только создать себе финансовый запас на случай непредвиденных расходов, но и получить небольшой доход. Рассмотрим подробнее, как заработать на кредитной карте.

Возможные варианты заработка

Оговоримся сразу – заработать миллионы с помощью манипуляций с кредитными картами вряд ли получится. Но небольшую прибавку к зарплате обеспечить вполне реально. Для этого можно воспользоваться одним из следующих методов:

- тратить средства на жизнь с кредитки, а свои инвестировать;

- подключить к карте программу кэшбэка;

- использовать разнообразные клубные предложения (накапливать мили для покупки авиабилетов и т. д.).

При желании и некоторой аккуратности в ведении бюджета, можно совместить указанные способы и приумножить таким образом итоговый доход. Поговорим о каждом из вариантов более подробно.

Кэшбэк с покупок

Многие банки дополняют свои кредитные карты программой кэшбэка. В ее рамках на ваш счет будет возвращаться определенный процент от потраченных с кредитки средств. Механизм возврата может быть различным.

Например, известная всем программам «Спасибо» от «Сбербанка» предполагает возврат определенного процента от потраченной суммы в виде бонусных баллов, которые потом можно использовать в ограниченном количестве магазинов. Банк «Тинькофф», в отличие от «Сбера», просто начисляет пользователю на счет часть израсходованных им средств и никак не ограничивает их дальнейшее применение. Естественно, второй вариант более выгоден для тех, кто решит заработать на программе кэшбэка.

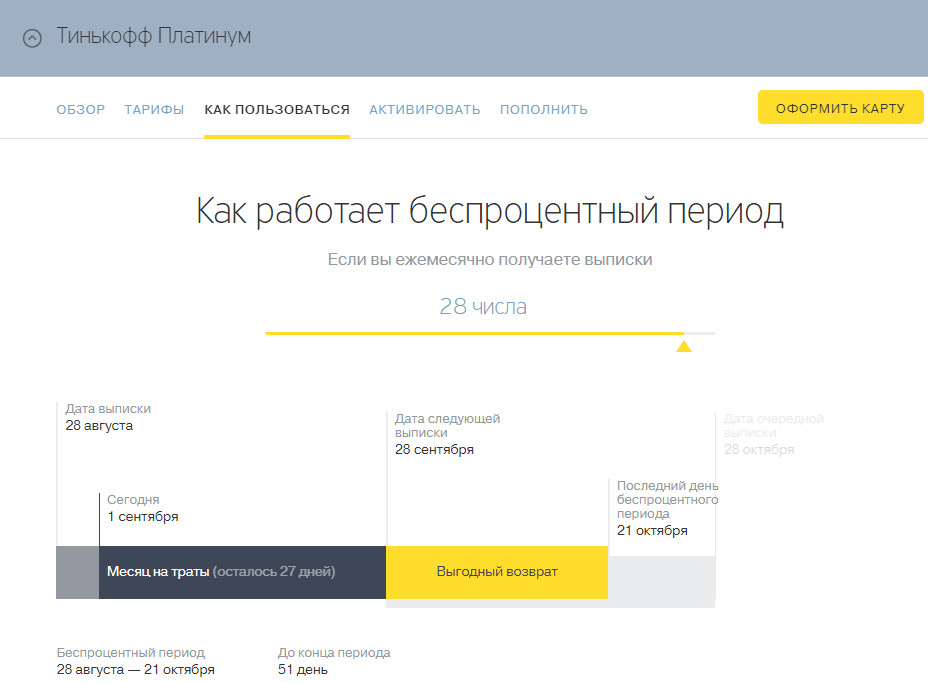

Как работает беспроцентный период карты Тинькофф?

Механизм получения дохода будет следующим:

- храните зарплату на дебетовой карте;

- все покупки и счета оплачивайте с кредитки (через интернет-банкинг и терминалы эмитента карты);

- в конце каждого дня с дебетовой карточки перечисляйте на кредитную сумму, равную объему дневных расходов.

Таким образом, вы будете получать «премию» от банка-эмитента кредитки за каждую совершенную расходную операцию, и при этом не выйдете за пределы кредитного лимита. Если гасить возникший долг сразу же в конце дня, то и процентов за использование заемных средств можно не опасаться. Как правило, у каждой из карт подобного рода имеется льготный период, в течение которого можно расходовать средства с них бесплатно. И этот период явно больше суток.

Итог: в конце месяца у вас на кредитном счете вдобавок к заемным средствам накопится некоторая сумма кэшбэка, которая будет расцениваться банком как ваши личные средства. В зависимости от условий действия кредитки, на нее даже может начисляться небольшой процент, что тоже может быть рассмотрено в качестве дохода.

Инвестирование собственных средств

Очень часто можно встретить советы, как заработать на банковских картах, инвестируя собственные средства. Как правило, рекомендуют следующую схему:

- заводим кредитную карту со льготным периодом около 50 дней;

- открываем накопительный счет в удобном для себя банке;

- при получении зарплаты переводим ее на накопительный счет;

- в течение месяца расходуем деньги только с кредитки;

- при получении следующей зарплаты полностью гасим образовавшийся долг;

- разницу (если будет) также переводим на накопительный счет.

Важно! Задолженность следует гасить полностью, не ограничиваясь минимальным платежом.

В итоге к концу каждого месяца у вас будет иметься небольшой доход за счет процентов, выплаченных банком по накопительному счету. При этом затрат на использование кредитки вы не понесете, поскольку образовавшийся по ней долг будет погашен в течение льготного периода. Однако, чтобы эта схема действительно была выгодной, следует учесть несколько важных нюансов.

Важные аспекты схемы

Любая кредитная карта – это большой соблазн. Чтобы не вгонять себя в долги и действительно получать прибыль от использования описанного выше метода, следует заводить кредитку с лимитом, не превышающим ваш ежемесячный доход. Лучше даже если лимит будет на 3—5 тысяч меньше вашей зарплаты, поскольку с дебетовой карты, так или иначе, при поступлении средств придется снять немного наличности на повседневные расходы.

Следующий важный момент – беспроцентный период кредитной карты. Чтобы схема работала, он должен составлять от 1,5 до 2 месяцев. Так вы будете защищены от начисления процентов на задолженность в случае задержки заработной платы или иных внезапных финансовых проблем. Но при этом и не успеете расслабиться и отложить погашение долга на неопределенное время.

Важно! Оптимальный вариант – карты со льготным периодом 45—50 дней. Большинству сотрудников заработную плату выдают дважды в месяц, так что у вас будут все шансы закрыть долг по кредитке, не попадая на проценты.

Третье правило заработка – кредитку следует использовать только для безналичных расчетов. Любое снятие наличности с кредитного счета облагается комиссией. Плюс, у большинства банков на снятую сумму сразу начинают начисляться проценты за использование, несмотря на льготный период. Это, особенно на начальных этапах, может свести на нет весь ваш доход от применения схемы.

Старайтесь сразу при поступлении зарплаты снимать с дебетовой карты необходимую для повседневных расходов сумму. В случае если наличность закончилась, можно предложить кому-то из коллег или друзей оплатить их покупки с карты, а с них взять потраченную сумму живыми деньгами. Так вы, по крайней мере, избежите расходов на обналичку.

И последний момент – средства на накопительном счете должны быть неприкосновенны. Во-первых, если вы снимите какую-то часть из них, автоматически снизится ваш доход (большинство финансовых организаций начисляют проценты на минимальный остаток на счете в течение месяца). А во-вторых, вы можете превысить лимит расходов, и вместо заработка навлечь на себя долги по кредитке.

Совет: установите себе максимальный срок, в течение которого вы не снимаете деньги с накопительного счета, или сумму, которую хотите скопить. И постарайтесь следовать этому ограничению.

Использование бонусов

Различные бонусы, начисляемые за пользование кредитными картами, вряд ли могут считаться самостоятельным средством заработка. Они довольно специфичны – не каждому требуется регулярная покупка авиа- или ж/д-билетов. Но если ваша кредитка позволяет делать такие накопления, их стоит использовать в комплексе с одной из описанных выше схем, а может и с обеими сразу.

Важно! При выборе карты следите за тем, чтобы стоимость ее годового обслуживания не превышала максимально доступного к накоплению размера бонусов. Иначе затея теряет смысл.

Советы по выбору кредитки

Чтобы заработок на кредитных картах приносил как можно больше дохода, следует грамотно подойти к выбору этого платежного инструмента. При этом на проценты за пользование заемными средствами можно не особенно обращать внимание, поскольку предполагается, что влезать в долги по кредитному счету вы не будете. Но стоит оценить:

- стоимость годового обслуживания кредитки;

- оплату за дополнительные услуги (СМС-информирование, интернет-банкинг и т. д);

- наличие бонусов от банка – проценты на остаток по счету, кэшбэк, возможность получения скидок у партнеров и т. д.

Общее правило здесь – расходы, сопровождающие пользование кредиткой, должны быть сведены к минимуму. Выбирайте наиболее дешевый из подходящих вариантов, и сразу после получения карты отключите от нее все дополнительные услуги.

Что касается бонусов – оцените, насколько они будут актуальны именно для вас. Возможно, ни скидки на приобретение бытовой техники, ни накопление миль на билеты вам никогда не понадобится. А пользование картой, имеющей такие опции, может обойтись заметно дороже, чем обычной кредиткой.

Если вы являетесь постоянным клиентом какого-либо банка, можно обратиться к нему с просьбой подобрать для вас персональное предложение. Таким способом есть шанс получить или совсем бесплатную кредитную карточку, или карту с минимальной комиссией за обслуживание. Также многие финансовые организации предоставляют льготные кредитки для своих зарплатных клиентов. Условия их получения следует уточнять у банковского менеджера, закрепленного за вашим работодателем.

Кстати! Активное использование кредитных карт, пусть и для заработка, поможет вам изменить к лучшему свою кредитную историю.

Источник: znatokdeneg.ru

Как заработать на кредитных и дебетовых картах — законные способы

Ежедневно тысячи людей расплачиваются банковскими картами в магазинах, салонах, оплачивая коммунальные услуги. Кажется, что банки от этого всегда имеют выгоду, а мы – не всегда. Сегодня попробуем разобраться в том, как изменить ситуацию в свою сторону.

Есть 4 способа заработка на картах:

- Процент на остаток на банковской карте.

- Cashback – возврат средств с покупок.

- Перевод денег с кредитки.

- Кредит для бизнеса.

Рассмотрим каждый из способов, чтобы выбрать наиболее выгодный.

Процент на остаток на банковской карте

Существует начисление процента ежедневно или на минимальную сумму за месяц. Чтобы узнать, какой из этих вариантов распространяется на карту, прочитайте внимательно условия договора.

В среднем банки дают 7 процентов годовых. Оформляем доходную карту с таким процентом. Если зарплата начисляется на другую, то переводим на нужную нам. Это можно сделать через личный кабинет или через терминал.

После этого оставляем деньги храниться там, а все траты и покупки осуществляем с кредитки с длительным льготным периодом. Таким образом, ежедневно (если такие условия договора) деньги на дебетовке приносят небольшой доход, который начисляется до середины следующего месяца. Когда льготный период подходит к концу, погашаем задолженность за счёт средств с доходной.

Этот способ не требует затрат, но при этом просит доход, если использовать регулярно.

Возвращение процента с покупок (кешбек)

Каждый крупный банк имеет функцию кэшбэка. Да, у них бывают разные условия, но суть остаётся прежней. Самое частое предложение – 1 процент в год на все покупки.

Существуют карты с кэшбэком по категориям. Например, «Халва» даёт 3% кэшбэка за покупки в определённых супермаркетах. Как видите, при наличии карты по категории процент растёт. Те, кто пользуются таким способом, имеют по 3-4 штуки, которыми расплачиваются в различных условиях. Супермаркеты – «Халва», коммунальные услуги – «Тепло» (Восточный банк), спортивные товары – «Тинькофф блэк» и так далее.

Важно всегда просматривать, действует ли тот или иной кэшбэк, потому что партнёры банка меняются, а вместе с ними и категории.

Кстати, этот способ поможет увидеть, на что тратится большая часть бюджета, и понять, как лучше распределять свои траты.

Перевод денег с кредитки

Этот способ похож на первый. Но если в первом случае мы получали доход с собственных средств, то тут в ход идут заёмные.

Итак, нам понадобятся две карты: дебетовая и кредитная. Важно отметить, что на первой должен быть 7-8% на остаток , а кредитная не должна включать комиссию за переводы и снятие средств. Также желателен максимальный льготный период.

Переводим средства с кредитки на доходную (сколько сможем). Следим за сроком льготного периода. Когда он подходит к концу, возвращаем заём назад и погашаем задолженность. Кредита нет, процент остался у нас.

Кредит для бизнеса

Без начального капитала нельзя открыть своё дело. Поэтому перед предпринимателями встаёт вопрос «Где же взять деньги?» Поучаствовать в розыгрыше грантов, накопить, взять беспроцентный займ. Эти способы привычны и сразу приходят на ум.

Но можно воспользоваться кредитной картой. Этот способ подойдёт для бизнеса, в котором вложенные средства быстро преобразуются в прибыль: перепродажи дешёвых товаров из-за границы, домашний бизнес, группы и профили в соцсетях, бизнес на сезон.

Важно чтобы вложенные средства в виде прибыли вернулись в первые месяцы. То есть сняли деньги с кредитки, закупили товары, продали, полученными средствами погасили долг.

Насколько закон и банковская политика лояльны к таким способам

Эти способы не являются махинациями по получению незаконных денег. Нужно понимать, что каждый раз при оплате покупок магазин отдаёт определённый процент банку. То есть вы возвращаете этот процент себе, а иногда даже немного больше.

Конечно, не каждый банк готов терять прибыль. Но так как предъявить нарушение правил или закона банк не может, они начинают применять всевозможные барьеры: увеличивают комиссию, понижают проценты на дебетовых картах, ограничивают снятие средств с кредиток.

Банковские договоры состоят из множества страниц, исписанных мелкими буквами. Читать такие бумаги порой очень не хочется. Но чтобы получать доход с банковских карт, нужно изучить все аспекты.

Для банка такое сотрудничество тоже выгодно

Второй способ получения дохода банка – проценты с кредитных карт. Люди бывают забывчивыми и не всегда следят за льготным периодом, за процентами, которые начисляются. За свою невнимательность эти клиенты платят банкам больше, чем могли бы.

Третий способ – не прямой, и до него не каждый додумается. Возможно, для некоторых это станет открытием, но у банка нет отдельных хранилищ для вкладов, для выдачи кредитов и так далее. Деньги всё время находятся в обороте. То есть, делая вклад, вы помогаете банку найти средства для выдачи займов под проценты другим людям.

Та же история происходит и с остатком на дебетовой карте. Есть определённый лимит, ниже которого сумма на карте не можете снижаться. Этот остаток банки и используют в своём обороте средств.

Четвёртым способом является сотрудничество с другими компаниями. Например, имея карту определённого банка, вы можете получить скидку или бонусы в конкретном магазине. Таким образом, покупатель получает свою выгоду. Но банк получает ещё большую прибыль – проценты от покупок каждого клиента, даже с учётом затрат на бонусы клиентов.

Ну и последний, но не по важности, способ. Привлечение клиентов посредством повышения престижа. Согласитесь, вы скорее возьмёте кредит в банке, о котором уже знаете по рассказам друзей и знакомых. Это сработает сарафанное радио. А если вы уже завели карту определённого банка, то и кредит, и ипотеку захотите оформлять именно там.

То есть репутация играет немаловажную роль в работе банка.

Можем сделать вывод, что банк получит выгоду при любом взаимодействии с клиентом. Вопрос только в размере этого дохода.

Перейдём к цифрам и узнаем, сколько можно заработать таким образом

Кэшбэк приносит самый большой доход – иногда он доходит до 10% при наличии категориальной карты. Но более реальная цифра – 4 процента на зарплату.

То есть если ежемесячно семья тратит 50 тысяч на покупки, то кэшбэк вернёт 2 тысячи рублей. Умножим на 12 месяцев и получим 28 тысяч ежегодно.

Но кэшбэки работают не только для банковских карт. Специальные сервисы предлагают возвращать определённый процент с покупок в интернете. Примером такого сервиса может служить «Мегабонус». На сайте прописывают, на какие магазины распространяется кешбэк, а на какие – нет.

Затем идут проценты от зарплаты на карте. Возьмём карту с 7% годовых и получим 0,6% от зарплаты ежемесячно. То есть если доход составит 100 тыс., то в месяц процентами получаем 600 рублей, а в год выйдет 7800.

То же самое происходит и при перекидывании займа на доходную. Но здесь уже доход зависит от лимита выданного кредита.

Если полученная прибыль не критически необходима для жизни, то сделаем вклад, открыв депозит под 7%. Таким образом, эти деньги снова будут работать на нас, и для этого не нужно что-то делать.

Проценты на депозитах зависят от экономики на данный период времени. Чем нестабильнее ситуация, тем выше проценты по депозитам.

Карты

На крупных банках не заработаешь. К ним относятся Сбербанк, Россельхозбанк, ВТБ.

Основные пункты договора, на которые стоит смотреть при оформлении карты:

В зависимости от суммы бюджета можно использовать несколько карт для различных операций. Чем больше сумма, тем больше карт потребуется.

Теперь приведём список стандартных карт для подобных операций:

- Tinkoff Black – кредитка.

- Альфа-Банк – кредитка.

- Рокетбанк – дебетовая.

- Росгосстрах – дебетовая.

Небольшие советы:

- Ведите учёт доходов и расходов. Если не следить за тем, сколько и на что вы тратите, то долг по кредитке погасить не получится. А возможно, даже уйдёте в минус. Для учёта нужно не так много. Существует множество приложений на телефон, в которое вы загружаете свои траты, а оно показывает, на что и когда вы потратились. Если же приложение не подходит, то воспользуйтесь просто блокнотом и ручкой.

- Внимательно читайте договор. Каждый пункт важен. Особенно если у вас несколько карт. Фиксируйте основную информацию в блокнот или заметки, так вы не упустите важные детали. Просматривайте особенно тщательно аспекты, касающиеся льготного периода, комиссий, процентов на остаток. Также дополнительные бонусные программы и акции имеют свойство меняться. Чтобы не упустить, когда программа прекратила своё действие, раз в месяц заглядывайте на сайт банка и проверяйте информацию.

- Кэшбэк. Таким способом можно получить от 1 до 15 процентов от покупок, но для этого нужно правильно пользоваться картами. Понимать, где какой лучше расплачиваться, какие бонусы придут от этой категории, а какие – от другой.

- Акции. Стараясь привлечь больше клиентов, банки устраивают акции по оформлению, уменьшая комиссию или проценты на ту или иную операцию. Если это предложение походит под ваше требование, то оформляйте карту, пока акция не закончилась и банк не вернулся к привычным условиям.

Эти советы кажутся сложными, но это дело привычки. Ставьте себе напоминалки на телефон, чтобы дисциплинировать работу с банком. Такой подход поможет получать максимум дохода от карт.

Подведём итог

Большинство из нас платят безналичным способом ежедневно. Но одни используют шанс и получают дополнительные бонусы, а другие не хотят заморачиваться. Хотя, как мы уже разобрали, для такого заработка не нужно тратить силы и время. Посидев немного над условиями и оформлением, вы получаете дополнительный доход, для которого не приходится работать и перекраивать свой график.

Читайте другие статьи:

- Как стать стримером и зарабатывать на проведении стримов?

- Как заработать 1500 рублей в день – рабочая схема заработка в интернете

- Готовая схема заработка в интернете от 500 рублей в день

Источник: workion.ru