Первый совет человеку, которому стабильно не хватает денег, — начать зарабатывать больше, получив повышение или сменив род деятельности. Но есть и другой подход, согласно которому наши дыры в бюджете — от неумения грамотно копить и тратить сбережения. В статье ниже — несколько советов о том, как научиться экономить деньги при маленькой зарплате.

На чем можно сэкономить при маленькой зарплате?

Часто выйти в плюс по итогам месяца можно, не меняя подход к тратам капитально. Первые шаги на пути экономии — самые простые, и начать их делать реально сегодня-завтра. Вот несколько примеров:

- Питание. На пике популярности у занятых горожан — готовые завтраки, обеды, ланчи и ужины. Их преимущество понятно: не нужно тратить время на готовку, а сама еда, как правило, вкусная и сытная. Но если подсчитать траты, то выяснится: доставки, походы в кафе, рестораны и фастфуды «съедают» до 15% дохода. Существенной экономией будет готовить самому или питаться в местах дешевле (например, буфетах или столовых);

- Развлечения. Походы в бары, клубы и кинотеатры, конечно, делают жизнь ярче, но оборачиваются крупными тратами. Кроме входного билета, в таких заведениях покупают выпивку, закуску и снеки по цене много выше рыночной. Для бюджета полезно либо Wowсе отказаться от дорогих развлечений, либо тратиться на них с умом;

- Покупки. Речь о ежедневных походах в магазин за провизией, когда сэкономить можно буквально на всем. Например, вместо привычного 1 кг сахара берите упаковку поменьше — на 850 или 900 г. То же касается мяса, колбас и некоторых молочных продуктов. Ущерб для рациона практически незаметен, а вот экономия существенна — до 10% в месяц;

- Распродажи. Праздничные акции и «черные пятницы», так популярные на Западе, постепенно приживаются у нас. Больше всего можно сэкономить на дорогих товарах — покупке бытовой техники, мебели, электроники, обуви и одежды. Но не стоит забывать об акциях в ближайших продуктовых и супермаркетах: на скидках бывает весь необходимый дома провиант;

- Вредные привычки. Прежде всего, к этой категории относятся табак и алкоголь — губительные не только для здоровья, но и кошелька пристрастия. Исключить стоит и бесконтрольное поедание сладкого: в месяц на «вкусняшки» уходит 5-10% дохода.

Повышенная ставка при открытии онлайн!

Вклад «МКБ. 30 лет»

Московский Кредитный Банк, Лиц. № 1978

КАК НАКОПИТЬ НА ПК | КАК ШКОЛЬНИКУ НАКОПИТЬ НА ПК

до 1100 дн.

Сделать вклад

От этих простых рекомендаций не нужно отмахиваться. Десяткам и сотням тысяч людей удается экономить, исключив лишь один пункт — например, вредные привычки или общепит.

Как экономить и копить деньги — таблица

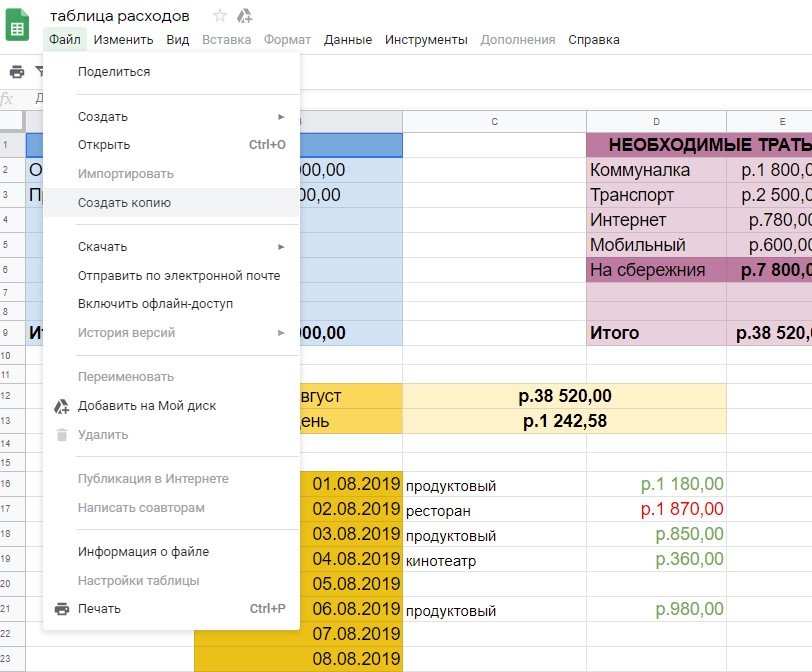

Основа эффективного управления финансами — это учет своих доходов и расходов. Удобнее всего делать это в форме таблицы, которую можно чертить от руки, строить в Excel или Google-документах. Мы создали таблицу, с помощью которой вы можете записывать свои расходы и проанализировать, на что уходит больше всего денег.

Как накопить деньги даже с маленькой зарплатой

Чтобы скопировать таблицу к себе, нужно выбрать меню «Файл» пункт «Создать копию».

Как пользоваться таблицей для экономии?

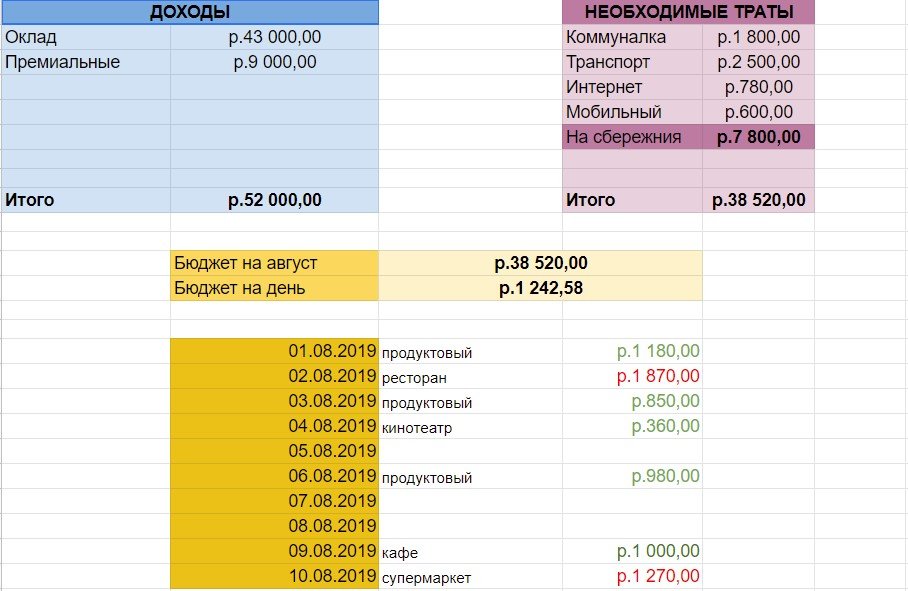

Чтобы научиться экономить деньги и копить, в таблице мы привели примерный бюджет молодого человека, жителя российского города-миллионника. Рассмотрим, как он может учитывать движение личных финансов:

- Ежемесячный доход — в нашем примере он составляет 43 000 руб. оклада + 9 000 руб. премиальных;

- В графе «Необходимые траты» указываем то, что просто необходимо оплачивать. Обычно это коммуналка, транспорт, интернет и мобильная связь;

- В пункте «На сбережения» отмечаем тот процент дохода, который берем за правило откладывать. В нашем примере это 15% от заработка;

- Суммировав весь доход и отняв от него необходимые траты, получаем бюджет на месяц — в примере это 38 520 руб;

- Чтобы придерживаться плана, удобно рассчитать бюджет на каждый день. Для этого бюджет на месяц делим на количество дней. В августе их был 31, итого получаем — 1 242 руб.

Выгодная ставка для ваших сбережений

Вклад «Надежный»

Банк «Открытие», Лиц. № 2209

до 1096 дн.

Сделать вклад

Далее таблица работает по принципу простого учета. Ежедневно ее нужно заполнять тратами — походами в магазин, кафе или ресторан, поездками в кинотеатр или супермаркет. Зеленым цветом отмечены дни, где удалось вписаться в ежедневный бюджет, красным — где траты превысили план.

Если строго придерживаться таблицы, сбережения начнут расти. Это простая арифметика, которая поможет накопить на отдых или гаджет, сформировать подушку безопасности и избавить от нужды брать кредит.

Как научиться экономить — 15 советов

Кажется, что маленький доход не дает большого маневра для экономии. Если начать вести таблицу расходов и исключить развлечения, вредные привычки и общепит, что остается? Ниже — 15 рекомендаций по сбережению личных средств, которые стоит опробовать каждому. Результат гарантирован.

Хранение денег

Складировать купюры под матрац или в трехлитровую банку — это, конечно, проверенные поколениями способы. Но сегодня грамотно экономить и откладывать деньги значит находить им применение. Лучше всего для этой цели подходят депозиты. Их открытие можно приурочить к крупной покупке — например, квартиры или машины.

Пока сбережения лежат на счете, они «работают» на ваш бюджет, принося пассивный доход. Дополнительное преимущество — большинство вкладов открывается на фиксированный срок, поэтому соблазна потратить деньги раньше времени не будет.

Кроме классических вкладов, банки предлагают услуги накопления при платежных картах. Работать это может по-разному: например, при каждом пополнении карточки банк будет списывать процент на депозит или просто начислять деньги на остаток по счету.

Грамотное целеполагание

Как показывает опыт, ограничивать себя ради абстрактной идеи «экономии» — крайне эффективно. Но очень мотивирует конкретная цель — съездить отдохнуть, поменять машину или купить гаджет. Чтобы не запутаться, для каждой цели в банке можно открыть отдельный счет или крупные траты планировать заранее (фиксировать их можно в той же таблице расходов или приложении).

Отсутствие долгов

Если у человека есть множество незакрытых долгов, можно сказать почти наверняка — он не умеет распоряжаться финансами. Поэтому экономию стоит начать с того, чтобы погасить все кредиты и займы. Если своих средств не хватает, прибегните к перекредитованию. Найдите банк с более выгодными условиями и возьмите у них новый кредит на погашение имеющегося. Это, конечно, не избавит от долгов одномоментно, но поможет сэкономить некоторую сумму.

Экономия на коммунальных платежах

Оплата ЖКУ — основа таблицы расходов и та ее строка, которую нельзя исключить. Но ежемесячные траты можно сократить, если:

- Грамотно использовать электрические приборы. А именно — выключать из сети, если они не используются;

- Правильно выбирать освещение. Выключать лампочки, когда покидаете помещение, или использовать менее яркий свет, когда это не нужно для учебы/работы. Экономить помогает точечное освещение (бра, торшеры) и замена обычных лампочек на энергосберегающие;

- Покупать энергосберегающую технику. Вся бытовая техника подразделяется на классы в зависимости от того, сколько энергии потребляет. Выгоднее покупать приборы класса «А». Пускай и более дорогие, такие модели помогут сэкономить электроэнергию в будущем;

- Рационально использовать имеющуюся технику. Речь об электроплитах, стиральных машинах и чайниках, которые экономичнее запускать редко, но загружать полный объем;

- Установить счетчики. Установка обходится дорого, зато в будущем вы точно не переплатите, как это предполагают универсальные тарифы.

В деле экономии работают и универсальные рекомендации: меньше расходовать воду, реже и в меньших количествах включать электроприборы.

Другие тарифы и платежи

Кроме «коммуналки» есть еще несколько платежей, которые мы вносим на постоянной основе, — это мобильная связь, кабельное телевидение и интернет. Подключившись единожды, редкий пользователь проверяет тарифную линейку. А ведь со временем появляются более выгодные предложения — как у обслуживающей компании, так и у других операторов и провайдеров. Часть расходов могут «тянуть» ненужные функции: платный антивирус, дорогой пакет каналов, ненужные вам минуты на звонки внутри сети. Их стоит отключить либо подумать о смене компании.

Обмен и взаимовыручка

Вещами и услугами можно обмениваться, т.е. прибегать к бартеру. На порталах вроде Avito есть масса таких предложений: например, бесплатно получить косметическую услугу от начинающих мастеров или забрать вещь у бывшего владельца за символическую плату. Здесь же можно купить одежду, обувь, мебель и многое другое по цене, ниже рыночной. При этом вещь может быть новой, просто сбываемой с рук, а не с прилавка магазина.

К этому же пункту относится карпулинг или каршеринг — совместное использование авто, когда через онлайн-сервис пользователь находит себе попутчиков. Это экономит средства на топливо.

Ревизия у себя дома

На интернет-площадках можно не только покупать, но и сбывать товары. Наверняка дома у многих лежит обувь, одежда, техника или детские товары, которым больше нет применения. Возможно, некоторыми вещами не пользовались. Все это уместно разместить в сети в виде объявлений на продажу. Если найдется покупатель хотя бы на пару позиций, деньги можно отложить на ту самую «подушку безопасности».

Оплата наличными

Спорный совет в век технологий, но некоторым помогает экономить. Идея состоит в том, чтобы расплачиваться только наличными — так человек наглядно видит, сколько денег у него уходит на повседневную жизнь. Это особенно актуально для держателей карт с бесконтактной оплатой: с такими пластиками мелкие покупки совершаются моментально и часто, увы, бесконтрольно.

Минус наличных — к ним не подключишь кэшбэк или приложения по учету расходов. Да и все меньше людей сегодня захочет возиться с купюрами и монетами.

Перестаньте брать деньги в долг

Прежде чем вы соберетесь просить деньги в долг, подумайте, нужна ли вам эта вещь, сможете ли вы обойтись без ее покупки. И только если действительно, необходимо прибегайте к помощи знакомых.

Списки покупок

Если таблицы расходов помогают проанализировать, на что мы уже потратились, то списки — это элемент планирования. Набросав заранее перечень продуктов, в магазине вы больше не наберете полную корзину «вкусняшек» и товаров на акции, которые вам не нужны. Кстати, писать на бумажке необязательно. Есть масса приложений для смартфонов, где такие списки вести удобнее.

Приложения учета расходов

Разработанные для мобильных платформ, такие программы напоминают таблицы расходов, только избавляют от необходимости считать самому: дебет с кредитом сводится автоматически. Приложения сами формируют статистику, помогают откладывать деньги и напоминают об обязательных выплатах (ЖКУ, аренде, интернете и проч).

Некоторые программы полностью автоматизированы. Например, в «Дзен-Мани» пользователи вообще могут не вносить траты вручную. Приложение само импортирует операции из «Сбербанка», «Альфа-банка», «Тинькофф банка», «Яндекс.Денег», Webmoney или QIWI, а потом считает общий расход.

Использование бонусов

Сегодня почти все магазины и заведения — сетевые. А это значит, что клиентам они предлагают участWowать в бонусных программах. В отличие от распродаж, бонусы доступны не всем подряд, а избранным покупателям — тем, кто оформил дисконтную карту или зарегистрировался на сайте компании. Пренебрегать таким функционалом не стоит. Магазины очень заинтересованы, чтобы удержать старых клиентов, поэтому часто делают выгодные предложения.

Cashback-карты и сервисы

Кэшбэк — возврат части средств за оплату товаров или услуг. Бояться этой опции не стоит: компании используют cashback в маркетинговых целях, чтобы привлечь новых клиентов и удержать старых. А для нас это реальный способ заработать, причем несколькими способами:

- Зарегистрировавшись в cashback-сервисе. Такие площадки перенаправляют покупателей на сайты интернет-магазинов, а за посредничество получают прибыль. Ее часть и достается пользователям в виде cashback. Процент возврата зависит от магазина и категории товаров, но обычно это 1-3% за покупку;

- Оформив дебетовую или кредитную карту. Этот способ еще проще: держатель просто расплачивается пластиком, а процент за покупки начисляется автоматически. Банки предлагают cashback двух видов — в виде возврата «живых денег» или накопления бонусов.

Еще опцию cashback стали внедрять мобильные операторы из «большой четверки» — МегаФон, Tele2, Билайн, МТС. Их абонентам предлагаются отдельные акции либо стабильный возврат средств в конце месяца (до 20% от внесенных платежей). Правда, потратить такой кэшбэк можно лишь на дополнительные услуги оператора.

Одержимость скидками

У распродаж, бонусных программ и cashback-сервисов есть существенный минус — людям свойственно на них зацикливаться. В итоге покупки совершаются не потому, что товар нужен в данный момент или на перспективу, а просто… из-за скидки. Чтобы разумно тратиться на акциях, их стоит соотносить со списками покупок. Главное правило — берем только то, что запланировали, игнорируя заманчивые ценники.

Разумная экономия

Этот пункт вытекает из предыдущего. Во всем важно знать меру, в том числе и в накоплении. Не нужно ставить целью недостижимое (например, откладывать больше 20% от дохода или совсем исключить развлечения из жизни). Разумный подход к тому, как научиться копить деньги при небольшой зарплате, формулируется так: экономия для жизни, а не жизнь для экономии.

Отзывы людей, которые экономят при маленькой зарплате

Желание поднакопить — естественно и понятно в любое время. Но для России последние годы стали кризисными, что обострило вопрос сбережений. Ниже остановимся на опыте людей с небольшим доходом: именно по ним кризис ударил больше всего. Вот несколько реальных историй:

Алексей, 35 лет — водитель

До того, как взял ипотеку, мог позволить себе спонтанные траты: часто менял телефоны, брал ноутбуки в кредит, выбирался отдохнуть на выходные и праздники. Сейчас экономить приходится буквально на всем. В доме заменил лампочки на энергосберегающие, установил счетчики на воду и газ.

В таблицу расходов каждую трату не вношу, но крупные покупки записываю и планирую заранее — за несколько месяцев, полгода, а то и год. В целом, экономить удается. Моей зарплаты хватает на платеж по ипотеке и повседневную жизнь.

Ксения, 22 года — консультант в магазине одежды

Я начала работать недавно, поэтому платят мне, как новичку, совсем мало. Денег хронически не хватает. Пробовала составлять таблицы расходов, но то ленилась, то забывала вносить в них очередные траты. Спасло приложение для смартфона, которое можно синхронизировать с картсчетом.

Теперь все операции учитываются автоматически, а я вижу подробную статистику: сколько ушло на аренду, коммуналку, еду и развлечения. В моем случае самой затратной статьей оказались именно развлечения — походы в кафе, кофепойнты и бары. Как только стала себя ограничивать, к концу месяца на карте стали накапливаться деньги — их и откладываю на отдых, путешествия.

Анна, 39 лет -домохозяйка, мама троих детей

Уже несколько лет я не работаю полноценно, только подрабатываю в интернете на совместных покупках. При этом ведение бюджета — полностью на мне. За месяц удается скопить немало — до 10% семейного дохода. Главным своим секретом считаю подробный учет расходов. Раньше для этого использовала обычную тетрадку, теперь перешла на таблицы Excel.

Семья у нас большая, поэтому прилично экономим на акциях: например, покупаем продукты и бытовую химию в больших количествах («три по цене одного» и тому подобное). Какой-то процент средств берегут дисконтные карты, которые сегодня можно оформить почти везде.

Источник: bankiros.ru

Как зарабатывать и копить деньги

Соавтор(ы): Trent Larsen, CFP®. Трент Ларсен — сертифицированный специалист по финансовому планированию™ (CFP®) в компании Insight Wealth Strategies в области залива Сан-Франциско, Калифорния. Имеет более пяти лет опыта, специализируется на финансовом планировании и управлении частным капиталом, а также персонализированном пенсионном, налоговом и инвестиционном планировании. Получил диплом бакалавра по экономике в Университете штата Калифорния в Чико. Успешно прошел регистрацию в качестве фондового брокера и инвестиционного советника, имеет лицензию на страхование жизни и здоровья в штате Калифорния и сертификацию CFP®.

Количество просмотров этой статьи: 8104.

В этой статье:

Зарабатывать и копить деньги непросто, особенно при отсутствии природного таланта управлять финансами и необходимости расплатиться с долгами. Способность найти источник дохода — это первый шаг, который позволит откладывать деньги и выплачивать долги. Также нужно изменить свои привычки, чтобы обходиться без ненужных трат и увеличить сумму на сберегательном счету.

Часть 1 из 3:

Начните зарабатывать

- Чтобы повысить шансы на трудоустройство, составьте грамотное резюме и сопроводительное письмо с учетом особенностей потенциального места работы. Затем следует разослать заявки по нескольким подходящим вакансиям. Оценивайте свою пригодность согласно резюме, опыта и квалификации.

- Если вы хотите найти подработку на должности официанта или бармена, то потребуется пройти специальные подготовительные курсы. Найдите подходящие частные занятия или обратитесь в центр занятости.

Выполняйте разовые работы. Если вам не удается найти работу с полной занятостью или доход помимо основной работы, то рассмотрите менее очевидные варианты. Например, можно чистить подъездные дорожки от снега, стричь соседские газоны или присматривать за соседскими детьми. Ищите несложную временную подработку, которая может стать более регулярной — доставляйте еженедельные газеты или ухаживайте за детьми.

- Многие владельцы малого бизнеса начинали с небольших продаж с ограниченным количеством товаров и продажами только в онлайн-магазине, особенно если сами занимались производством, рекламой и сбытом своих поделок. Создайте магазин в дополнение к основной работе до тех пор, пока он не станет вашим главным источником дохода.

Часть 2 из 3:

Откройте сберегательный счет

- Можно настроить автоматические платежи в банке, чтобы каждый месяц погашать одинаковую сумму. Регулярные выплаты позволят быстро и эффективно рассчитаться с долгами.

- Некоторые работодатели позволяют сразу переводить часть зарплаты на сберегательный счет. Обсудите такую возможность.

- Если вы хотите уберечь себя от траты сэкономленных средств, откройте сберегательный счет в другом банке. Это позволит полностью разделить ваши расчетный и сберегательный счета, чтобы у вас не было возможности быстро перевести средства.

- Также можно откладывать определенную сумму до оплаты счетов. Переводите часть зарплаты на сберегательный счет и только потом делайте регулярные платежи с расчетного счета. Так вы всегда будете откладывать средства и не сможете использовать их для лишних трат.

- Рассмотрите вариант с накопительной пенсией. Она формируется за счет страховых взносов работодателей и дохода от их инвестирования. Ежемесячные выплаты с вашей зарплаты позволят дополнить базовую страховую пенсию. Инвестированием средств будущих пенсионеров управляют профессиональные участники рынка. [4] X Источник информации

- Выберите дорогостоящую покупку, для которой следует откладывать деньги вроде жилища или второго образования, путешествия на другой континент или обучения за границей. Четкая цель станет вашей мотивацией и поможет регулярно пополнять сберегательный счет, чтобы в итоге вознаградить себя за старания и сознательность.

Часть 3 из 3:

Измените свои привычки

- плата за квартиру и коммунальные услуги;

- проезд;

- продукты питания;

- разное: обслуживание автомобиля, школьные принадлежности, здравоохранение;

- если вам нужно выплачивать долги, то укажите их в бюджете в качестве обязательных расходов, чтобы поскорее расплатиться.

Начните питаться дома. Походы в кафе или рестораны — верный способ тратить деньги на ветер, поэтому сократите таких расходы и начните готовить дома хотя бы завтрак и ужин. Если по пути на работу вы любите покупать кофе, то купите пачку кофе в зернах и готовьте напиток дома. Если вы ходите в кафе обедать, то берите еду из дома, чтобы экономить. Даже минимальная сумма станет дополнением к вашему сберегательному счету.

Перед поездкой в магазин составляйте список покупок. Планируйте блюда на неделю и покупайте продукты по списку, чтобы не брать ничего лишнего. Купите все ингредиенты, чтобы готовить два-три блюда в день. Также полезно выбрать день покупок вроде субботы или воскресенья, в который открыты фермерские рынки, а у вас достаточно свободного времени.

Покупайте недорогие продукты и следите за акциями. Следите за специальными предложениями в местных магазинах и гипермаркетах. Выбирайте недорогие альтернативы и покупайте товары со скидками.

Складывайте мелочь в банку. Не нужно хранить мелочь в кошельке и в карманах куртки. Начните складывать все монеты в банку. Со временем у вас соберется достаточная сумма, которую можно будет внести на сберегательный счет. [6] X Источник информации

Обдумывайте покупку дорогих вещей хотя бы 24 часа. Если вы хотите избежать импульсивных покупок, то не спешите и подождите хотя бы сутки, прежде чем купить нечто дорогое. Тщательно обдумайте, нужна ли вам такая вещь и стоит ли она своих денег. Это позволит вам не сожалеть о потраченной сумме и не переплачивать, если аналогичный товар можно найти дешевле в других магазинах. [7] X Источник информации

- Например, можно снять конкретную сумму для продуктов питания на весь месяц, чтобы потом разумно покупать продукты. Так вы не потратите лишнего и не выйдете за рамки бюджета.

Дополнительные статьи

зарабатывать деньги в 13 лет

вычислить процент повышения заработной платы

детям заработать деньги

заработать деньги не работая

много зарабатывать

стать богатым в молодом возрасте

перевести деньги через Western Union

отследить денежный перевод Moneygram

жить без денег

сделать легкие деньги

пополнять PayPal

быстро заработать

попросить друга вернуть долг

стать миллионером

- ↑http://www.bankrate.com/finance/savings/save-money-on-a-tight-budget-4.aspx

- ↑http://www.americasaves.org/for-savers/make-a-plan-how-to-save-money/54-ways-to-save-money

- ↑http://www.bankrate.com/finance/savings/save-money-on-a-tight-budget-4.aspx

- ↑http://www.bankrate.com/finance/financial-literacy/retirement-planning-for-people-in-their-30s-1.aspx#ixzz3doUwF5aF

- ↑http://www.bankrate.com/finance/savings/save-money-on-a-tight-budget-5.aspx

- ↑http://www.bankrate.com/finance/savings/save-money-on-a-tight-budget-3.aspx

- ↑http://www.americasaves.org/for-savers/make-a-plan-how-to-save-money/54-ways-to-save-money

- ↑http://www.americasaves.org/for-savers/make-a-plan-how-to-save-money/54-ways-to-save-money

Об этой статье

Сертифицированный специалист по финансовому планированию

Соавтор(ы): Trent Larsen, CFP®. Трент Ларсен — сертифицированный специалист по финансовому планированию™ (CFP®) в компании Insight Wealth Strategies в области залива Сан-Франциско, Калифорния. Имеет более пяти лет опыта, специализируется на финансовом планировании и управлении частным капиталом, а также персонализированном пенсионном, налоговом и инвестиционном планировании.

Получил диплом бакалавра по экономике в Университете штата Калифорния в Чико. Успешно прошел регистрацию в качестве фондового брокера и инвестиционного советника, имеет лицензию на страхование жизни и здоровья в штате Калифорния и сертификацию CFP®. Количество просмотров этой статьи: 8104.

Источник: ru.wikihow.com

Как копить деньги: 9 простых правил

Если вы не миллионер, то позволить себе покупку авто или новую дорогую кухню можно либо в кредит, либо заранее накопив нужную сумму. Второе сложнее, но намного выгоднее.

Чтобы научиться откладывать и разобраться, как правильно копить деньги, достаточно знать и соблюдать несколько базовых правил финансовой грамотности.

Зачем копить деньги

Чтобы начать откладывать, нужно понять, почему это важно именно вам. Многим кажется, что наслаждение моментом предпочтительнее, чем скрупулезный подсчет, а накопления ограничивают свободу и заставляют отказываться от чего-то важного. На самом деле, удовлетворение сиюминутных потребностей может навредить вашему будущему.

| Сломался ноутбук, и работать без него нельзя | Оперативно подбираете новую модель, которая будет устраивать во всех смыслах | Покупаете самый доступный вариант или берете незапланированный кредит |

| Соседи затопили квартиру, пострадала техника и новый ремонт | Арендуете временное жилье, обновляете ремонт и докупаете необходимое, пока тянутся судебные разборки | Просите в долг у родных, используете заёмные средства, чтобы восстановить необходимое |

| Друзья предложили сорваться в путешествие на несколько дней по «горящей» путевке | Спокойно оплачиваете поездку и наслаждаетесь новыми впечатлениями | Отказываетесь от поездки, просите в долг у друзей или берете кредит |

Во всех перечисленных ситуациях накопления не только дают дополнительные возможности, например, посмотреть мир, но и психологическое спокойствие.

Совет 1: пользуйтесь правилом «Заплати сначала себе»

С каждого денежного поступления сначала откладывайте определенную сумму и только потом распределяйте оставшееся.

Широко распространен совет откладывать 10−15% дохода каждый месяц, чтобы быстро накопить деньги. Можно начать и с меньшего. Если на жизнь у вас уходит всё заработанное, то 10% может оказаться слишком много. В этом случае важно приучить себя откладывать средства даже при скромных доходах и безболезненно для бюджета семьи.

Начните с 1−5% от зарплаты. Чтобы привычка сформировалась, откладывать деньги должно быть легко. Постепенно увеличивайте сумму, которую регулярно откладываете, и обязательно увеличивайте ее с каждым повышением зарплаты. С премий и продажи имущества тоже нужно откладывать, но уже больше — 30−50%.

Совет 2: посчитайте расходы

Чтобы понять, как копить деньги, нужно выяснить, как вы деньги тратите.

Начните записывать расходы, учитывая каждую, даже незначительную, покупку. Ведите учет трат по категориям, например: продукты, транспорт, коммунальные услуги, развлечения. Спустя месяц вы поймете, сколько у вас уходит на каждую из них.

Проанализируйте результаты. Возможно, вы поймете, что в каких-то категориях можно тратить меньше или что без каких-то покупок легко обойтись. Так ли нужен кофе по дороге на работу, если он есть в офисе, или эти 100–200 ₽ можно было бы отложить?

Составьте бюджет на следующий месяц. Для этого обдумайте суммы, которые потратили в прошлом месяце на каждую категорию трат, и попробуйте их оптимизировать — отказаться от необязательных покупок, на чем-то сэкономить. Чтобы начать экономить деньги, вы должны установить лимиты для каждой из основных категорий. Этих денег вам должно хватить на все расходы в соответствующей категории в следующем месяце. Это лимиты, за которые вы не должны выходить и которые вместе формируют ваш бюджет.

Например, если в прошлом месяце на развлечения у вас ушло 10 000 ₽, то, решив не тратить на кофе и ограничив количество выходов в кафе, вы заложите на эту категорию на 3 000 ₽. То есть 7 000 ₽ — ваш лимит на развлечения в следующем месяце. Таким же образом определите, сколько будете тратить на продукты, транспорт и остальное. Так вы поймете, сколько денег вам нужно на жизнь и сколько у вас есть свободных ресурсов.

На крупные сезонные траты откладывайте деньги заранее — так вам не придется перекраивать семейный бюджет и сильно ужиматься в остальных категориях, когда придет время покупать, например, зимнюю одежду. Начните откладывать понемногу за несколько месяцев до покупки.

Как правило, когда человек начинает отслеживать, анализировать и контролировать расходы, освобождаются те самые 10–15% дохода, которые рекомендуют откладывать.

Совет 3: не выходите из лимита

Чтобы соблюдать установленные лимиты трат было легче, отложите деньги для каждой из категорий. Если пользуетесь наличкой, заведите конверты с подписями «На продукты», «На развлечения», «ЖКХ» и т. д. Для денег на карте можно открыть отдельные виртуальные счета или карты для каждой категории. В начале месяца переводите определенную сумму и старайтесь из нее не выходить.

Если в начале нового месяца в конвертах остались деньги, добавьте их к накоплениям.

Совет 4: избегайте спонтанных покупок

Чтобы накопить деньги за короткий срок, нужно стараться избегать эмоциональных и спонтанных покупок.

Собираясь в магазин, составьте список того, что хотите купить. Следуйте ему строго, не берите лишнего.

Перед тем как положить в корзину товар, который легко можете себе позволить, задумайтесь на пару секунд. Так ли он вам нужен? Такие мелочи здорово истощают бюджет.

Не ходите за покупками, когда голодны, — есть шансы набрать непонятно чего.

Старайтесь обедать дома и меньше тратить в кафе. Как правило, брать еду с собой на работу экономнее, чем обедать в столовой. А часто — вкуснее и здоровее.

Совет 5: ставьте цели

Перед тем как откладывать средства, определитесь, для чего они вам. Сформулируйте цель четко, например, так: «Накопить 100 тысяч рублей к сентябрю на отпуск с семьей». Вам будет понятно, как эффективно двигаться к цели, — по сколько нужно откладывать каждый месяц.

Например, если копите обозначенные 100 тысяч с марта, то собрать деньги нужно за шесть месяцев, то есть откладывать по 16,6 тысячи рублей ежемесячно. Держа в голове эту сумму, вам будет понятнее, как накопить деньги.

Если у вас нет подушки безопасности, сперва накопите на нее. Это ваш личный резервный фонд. Денег из него должно хватить на три, а лучше — на шесть месяцев жизни без дополнительных поступлений.

Совет 6: найдите способы экономить

Пользуйтесь предложениями банков и оформляйте карты с кэшбэком — с их помощью вы сможете возвращать часть потраченных денег обратно на ваш счет.

По кредитным картам иногда предлагают кэшбэк выше, чем по дебетовым. Если пользуетесь кредитками, внимательно следите за льготным периодом и старайтесь гасить задолженность в указанный срок. Так можно пользоваться заемными средствами бесплатно и не платить банку проценты.

Экономьте на услугах с помощью сайтов-«купонаторов». Для привлечения клиентов такие площадки продают товары и услуги по купонам — с большими скидками. Чаще других такие акции предлагают салоны красоты, медицинские центры, рестораны и заведения из сферы развлечений. Если ваша стрижка обычно стоит 1 000 ₽, а вы взяли купон на скидку 80% и потратили на нее 200 ₽, 800 ₽ отложите в накопления. Предложения можно поискать на сайтах «Купикупон», «Купон.ру» или «Биглион».

Покупать вещи на распродажах может быть выгодно, если пользоваться ими с умом. Обычно значительно дешевле продают одежду старых коллекций или после окончания сезона: новые зимние сапоги будут дешевле, если покупать их весной или летом, а не в конце осени или зимой.

Правда, иногда распродажи — это уловка маркетологов, а зачеркнутая цена не имеет отношения к реальности. Стоимость вещи во время распродажи может не измениться, несмотря на новый ценник. Чаще всего подобное «снижение» цены замечают перед сезонными праздниками, например, на распродажах перед Новым годом.

Совет 7: откройте для сбережений вклад в банке

Банковский вклад — самый простой и надежный способ хранить деньги. Откройте пополняемый вклад — такой, чтобы на него можно было вносить деньги, но не снимать: это не даст вам потратить накопленное. К тому же проценты по вкладу компенсируют инфляцию.

Деньги на банковских счетах застрахованы: государство вернет вам до 1,4 миллиона рублей, если банк лишат лицензии. Если денег на вкладах больше, разделите их на несколько вкладов в разных банках.

Еще один надежный способ сберечь накопленное — купить облигации федерального займа (ОФЗ). Вкладывая деньги в этот финансовый инструмент, вы даете деньги в долг государству и получаете доход по фиксированной ставке. Доходность у двухлетних облигаций сейчас около 10%. При этом возврат денег государство гарантирует.

Часть денег можно хранить в валюте. Не меняйте на доллары и евро всё накопленное — половину оставьте в рублях. Валюту тоже не стоит хранить под матрасом — откройте валютный вклад или вложите деньги в еврооблигации.

Совет 8: найдите дополнительный источник дохода

Чтобы быстро накопить деньги, стоит не только откладывать, но и искать источники дополнительного заработка. Самое простое — провести ревизию старых вещей и продать то, чем давно не пользуетесь, на Avito или «Юле». А можно попробовать зарабатывать на хобби: вкусно печете — продавайте пироги на воскресных маркетах, умеете рисовать — выкладывайте рисунки на стоки, вяжете — сделайте магазин в соцсетях.

Вероятность того, что у вас есть навык, который можно монетизировать, высокая. Вспомните, чем увлекались раньше. А если доходного дела в вашем прошлом не находится, то это отличный повод подумать о том, какое хобби вы могли и хотели бы завести и как на нем зарабатывать.

Совет 9: наберитесь терпения

Если пользоваться всеми перечисленными советами, то накопить деньги с нуля будет значительно проще. Главное — система: откладывайте и следите за своими расходами, постепенно приближаясь к поставленным целям. В этом случае время работает на вас, и остается только научиться ждать. Когда вы совершите первую большую покупку за счет накоплений, это мотивирует вас и поможет развивать эту полезную финансовую привычку и дальше.

Зафиксируем главные идеи, как начать копить

- Определите, почему вам важно копить деньги: чтобы иметь свободу выбора, иметь возможность с нуля начать новую карьеру, быть спокойным за счет уверенности в будущем.

- Откладывайте комфортный процент с каждого поступления. Например, 1–5% с зарплаты и 3–50% с премий и продажи имущества.

- Фиксируйте все траты в течение месяца или трёх, чтобы проанализировать их и найти статьи расходов, которые можно сократить.

- После анализа трат зафиксируйте для себя лимиты по каждой категории расходов.

- Зафиксируйте конкретные финансовые цели с суммой и сроком. Например, накопить 100 000 ₽ на отпуск к сентябрю.

- Найдите комфортные для себя способы экономить — используйте карты для получения кэшбэка, покупайте вещи на распродажах или следите за скидками на сайтах с купонами.

- Откройте пополняемый банковский вклад для накоплений, чтобы процент компенсировал инфляцию.

- Поищите дополнительный источник заработка или продайте ненужные вещи.

- Подойдите к процессу накопления системно — регулярные перечисления в «копилку» помогут прийти к финансовым целям.

Источник: www.raiffeisen-media.ru