Партнерская программа — выплаты при открытии расчетного счета

Сервис Тарифы РКО предлагает подключиться к партнерской программе по открытию расчетных счетов в крупнейших российских банках. Преимущества нашего предложения: прозрачная схема выплат, гарантированное вознаграждение за каждый подписанный договор, отсутствие каких-либо ограничений по заработку — верхнего предела для партнеров нет.

Открывайте счета и получайте деньги с партнерской программой

Платим за каждый открытый счет столько же, сколько банк при работе «напрямую»

В отличии от банков мы не выставляем партнерам условия на количество открытых счетов в месяц и не привязываем работать только с одним банком

Приглашаем к сотрудничеству бухгалтеров, финансистов, юристов, коммерческих директоров и всех, кто по роду деятельности помогает открывать клиентам расчетные счета

Как работает партнерка РКО

Банки заинтересованы в приросте клиентов, пользующихся услугами расчетно-кассового обслуживания. В этих целях запускается партнерская сеть: задачи привлечения клиентов выполняют агенты. За каждого предпринимателя или компанию партнер получает вознаграждение.

КАК ЗАРАБОТАТЬ НА БАНКАХ И КАЗИНО?

При прямом сотрудничестве между банком и агентом заключается договор, в котором прописываются все условия совместной работы, а именно: допустимые способы привлечения клиентов, сумма вознаграждения (указывается в виде тарифной сетки), срок между открытием счета и выплатой партнеру (hold) и прочие моменты. Недостатки для агентов при непосредственном контакте с банками следующие:

С каждым банком заключается отдельный договор — партнер РКО вынужден вникать в условия нескольких договоров. Возможное ограничение на количество открытых расчетных счетов за определенный период. Постоянный мониторинг условий РКО в отдельно взятой кредитной организации.

Сложно работать с 2-3 банками, не говоря уже об их большем количестве. У каждого оператора свои правила работы с партнерской сетью, поэтому агент вынужден работать с разными стратегиями и способами привлечения клиентов. На практике, партнер заключает договор с одним банком, за продвижение чьих услуг он получает вознаграждение. О больших заработках здесь речи нет.

Почему с нами удобно и выгодно?

Не нужно подписывать десятки договоров с банками, достаточно одного соглашения с нами

Удобное мобильное приложение для подбора и открытия счета

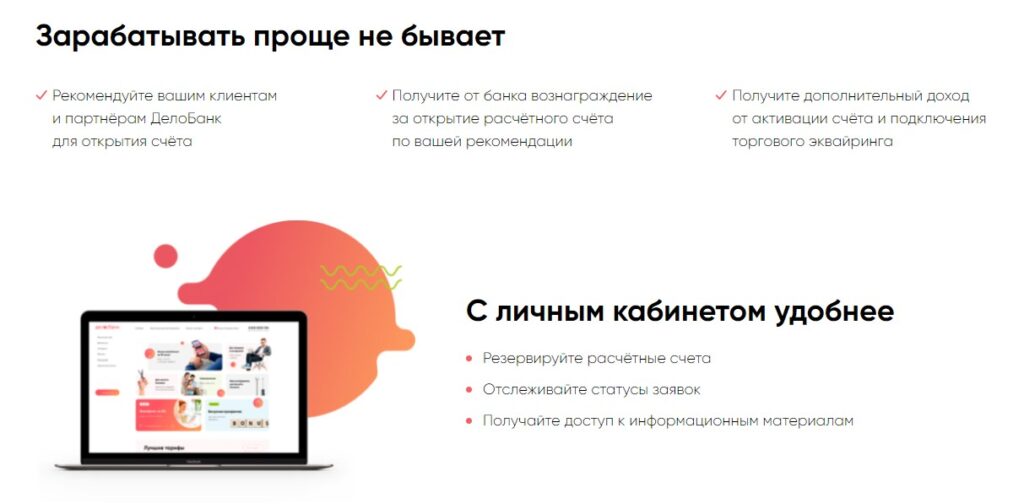

В личном кабинете отображаются статусы по всем клиентам, даже если счета открываются в разных банках

Перечисляем вознаграждение на удобные для вас реквизиты

Преимущества предложения сервиса Тарифы РКО

В сегменте РКО партнерская программа приносит стабильную, и, главное, высокую прибыль, если партнер умеет правильно выбирать инструменты. Техническая часть в этом направлении играет важную роль, так как приходится работать с договорами, контактами, статистикой продаж и прочими данными. В противном случае КПД от этой работы будет приближен к нулю.

GTA 5 — Как заработать денег в банке ?

Сервис Тарифы РКО делает самозанятым гражданам, индивидуальным предпринимателям и организациям уникальное предложение: стать партнером по открытию РКО в крупнейших российских банках. Для всех тех, кто хочет начать зарабатывать на рынке расчетно-кассового обслуживания и дополнительных услуг, мы предлагаем следующее:

Заключение одного договора — по условиям соглашения партнер получает одновременный доступ к услугам десяти крупных банков. Удобное мобильное приложение — не нужно под каждый банк скачивать отдельное приложение. Подробная статистика в личном кабинете партнера. Отсутствие потолка по заработку. Гарантированное вознаграждение за каждого привлеченного клиента.

Оплата производится по указанным партнером реквизитам. Отслеживаем факт поступления оплаты + дополнительных выплат со стороны банка, если клиент к расчетному счету оформил дополнительные услуги. Мы не ограничиваем партнеров в количестве заключенных договоров: если клиенты будут качественными, то за каждое заключенное с банком соглашение агент получает оговоренное вознаграждение.

Источник: tarify-rko.ru

Партнерская программа Дело Банк. Заработок на открытии счета

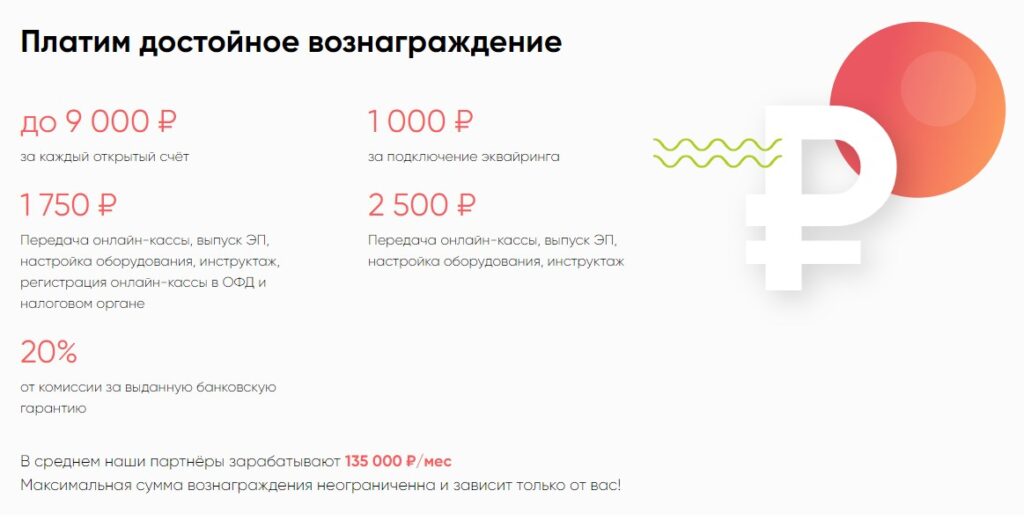

ДелоБанк запустил партнерскую программу с немалым количеством офферов: вы будете получать прибыль с клиентов за открытие счета, эквайринг, оформление банковской гарантии и других услуг. ДелоБанк смотрится выгоднее на фоне конкурентов из-за обилия продуктов для рекламы, вы сможете бесконечно тестировать разные связки, не заостряя внимание только на одной!

Преимущества

- Обилие услуг. В отличие от конкурентов типа ВТБ или других, ДелоБанк платит больше и за большее количество услуг.

- Обучение. Личный менеджер поможет новичкам совершать продажи и будет сопровождать на протяжении всего рабочего процесса.

- Рекламные материалы. Партнерка «ДелоБанка» предоставит вам информационную поддержку и конвертящие промо-инструменты.

- Приятный дизайн. При заходе на сайт заметно, что дизайн партнерки приятнее глазу, нежели у конкурентов.

К минусам подобных партнерок относится отсутствие гибкости в выборе платежных систем, а также ГЕО — только Россия.

Сколько платит ДелоБанк?

На скриншоте выше можно ознакомиться с моделями оплаты. По заверениям партнерки, вебмастеры на платформе ДелоБанка зарабатывают в среднем 135 тысяч рублей в месяц!

Как это работает?

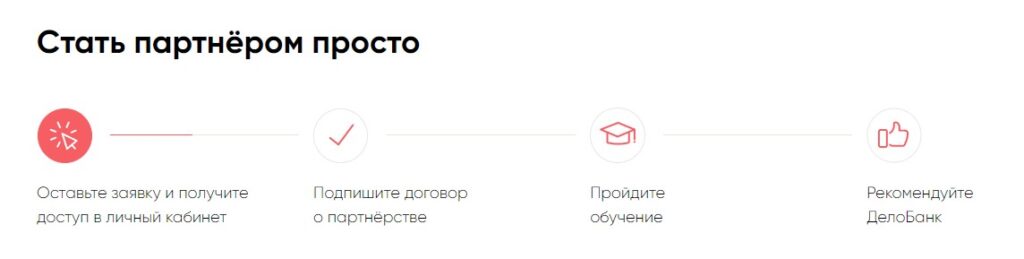

- Вы оставляете заявку на регистрацию и получаете доступ в личный кабинет.

- Подписываете договор о партнерстве с банком.

- Проходите краткое обучение, если требуется.

- Рекламируете услуги ДелоБанка.

- Потенциальные клиенты переходят по вашим ссылкам и заказывают услуги.

- Вы получаете свою долю с оформленных услуг!

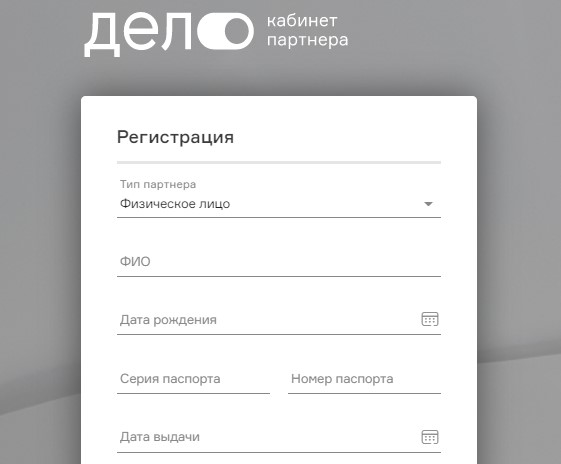

Регистрация

Процесс регистрации в подобных партнерках — это то, что спугнет 90% заинтересованных лиц, поскольку работать с «ДелоБанком» анонимно не получится.

При регистрации нужно будет указать не только основные данные, но и паспорт. Работать можно в качестве ИП, физического или юридического лиц.

Как начать зарабатывать через ДелоБанк?

Вам необходимо привлекать трафик по промо-материалам, рассмотрим популярные источники:

- Вы можете создать YouTube-канал и заливать легкие в производстве ролики до 60 секунд. Видео такой продолжительности попадают YouTube Shorts и собирают немало трафика. Доходчиво расскажите об услугах банка и оставьте ссылку в описании, чтобы будущие клиенты закрепились за вашим партнерским кодом.

- Google Ads — это платформа для заказа рекламы. Рекомендуем залить короткое видео на YouTube по теме банков и запустить рекламу через Google. В рекламной сети через видеоролики — низкий порог входа, можно начать от 500 рублей.

- Контекстная реклама — это реклама на основе контента, которым интересуется пользователь. Обычно такой вариант сразу отпадает, поскольку реклама на бренд в таком виде запрещена.

- Таргетированная реклама является более приемлемым вариантом, поскольку здесь вы выбираете определенные пол, возраст и другие параметры клиента, что повысит шанс на успешную конверсию!

- Социальные сети типа VK или Facebook тоже дают много бесплатного и платного трафика, зависит от способа рекламы. Не забывайте, что спам запрещен в любом виде!

- Telegram-каналы чаще всего имеют лояльную аудиторию и недорогую рекламу, поскольку для выкладывания поста, админы не прилагают много усилий. К сожалению, искать каналы с дешевой рекламой придется вручную.

Также существуют и другие способы привлечения трафика, по типу форумов, рекламных сетей других форматов и т.п.

Выплаты

Для юрлиц и ИП вывод доступен на расчетный счет.

Итог

Партнерская программа ДелоБанк — это чуть более совершенная партнерка, чем у конкурентов. Если у вас есть, чем дополнить обзор, то оставьте комментарий!

Рейтинг партнерской программы

• Вывод средств

• Дизайн и функционал

• Инструменты для работы

Проголосовать

Спасибо за ваши оценки!

Пожалуйста, дайте оценку по каждому критерию.

Мы разработали 5 основных критериев универсальной оценки партнерских программ:

- Офферы — качество предложения, а именно: на сколько вы довольны суммой оплаты за действие, является ли оффер уникальным на рынке, устраивают ли вас условия сотрудничества и принимаемые виды трафика.

- Поддержка — довольны ли вы службой поддержки, на сколько оперативна и удобна связь с личными менеджерами и эффективна ли работа тикет-системы.

- Вывод средств — оперативность денежных (бонусных) выплат и есть ли возможность вывода средств по запросу, также обратите внимание на количество доступных платежных систем (устраивает ли вас).

- Дизайн и функционал — юзабилити сайта, удобен ли он при взаимодействии, на сколько современный дизайн, имеется ли адаптивная верстка. Сюда же отнесем наличие API, скорость загрузки сайта и его элементов.

- Инструменты для работы — наличие виджетов, скриптов, индивидуальных промо-материалов, приложений, лендингов и других средств, полезных в работе.

1. Наш ресурс имеет высокие позиции в поисковых системах, а ваша оценка формирует рейтинг проекта на основе микроразметки, что видят не только пользователи YouPartner, но и все те, кто использует поисковые системы. Именно это и влияет на выбор той или иной партнерки пользователем, когда он начинает сотрудничество.

2. Если администрация партнерской программы лояльна, то они обязательно учтут ваши требования и пожелания в дальнейшей работе.

3. В случае явной несправедливости ваш отзыв не только получит возможность исправить ситуацию, но как минимум — предупредит других партнеров.

4. Ваша оценка может повысить или понизить позицию партнерской программы в общем рейтинге.

Чтобы поделиться подробностями сотрудничества с партнерской программой рекомендуем спуститься в раздел «Комментариев». При необходимости прикрепите скриншоты для подтверждения своих доводов.

Источник: youpartner.pro

Как можно заработать на сотрудничестве с банком?

Мы привыкли к тому, что банкам нужно платить за их услуги. Если мы берем кредит, то финансистам надо платить проценты за пользование деньгами, если совершаем перевод — комиссию за оказание услуги.

Однако в современном мире банки не только берут с граждан деньги. Они готовы сами платить клиентам. За что? За продвижение своих продуктов. Например, человек может рассказать знакомому о преимуществах своей банковской карты и порекомендовать ее оформить.

Если он приведет в банк нового клиента, то получит вознаграждение.

В этой статье мы расскажем:

- почему банкам выгодно платить своим клиентам;

- кто первым стал продвигать финансовые продукты усилиями пользователей;

- какие финансовые организации (банки и МФО) платят людям за то, то они приводят к ним своих друзей.

Как появилась новая технология продвижения финансовых услуг

Впервые платить клиентам за привлечение новых пользователей стала известная электронная платежная система PayPal . А идею подобного вирусного продвижения предложил Илон Маск . В наше время он производит электромобили и запускает космические корабли, а в 1999-2000 годах был одним из собственников и руководителей сервиса PayPal.

Идея Маска была проста: если новый клиент зарегистрируется в PayPal по приглашению своего друга, то оба человека получат на свои счета определенную сумму. После введения этой инновационной практики количество пользователей платежной системы стало увеличиваться на 7-19% ежедневно . За 3 года число клиентов компании выросло с нескольких тысяч до нескольких миллионов. Общие затраты сервиса на продвижение оставили около 60-70 миллионов рублей. Это существенно ниже, чем стоимость традиционной рекламы.

Оказалось, что продвижение товаров и услуг за счет лояльных пользователей является менее затратным и более эффективным. Сумма вознаграждения для клиентов , которые занимаются рекламой услуг, в конечном итоге ниже, чем стоимость рекламы по телевидению или в интернете. Условно говоря, Ивану Иванову за работу надо платить меньше, чем Ивану Урганту.

В то же время потенциальный потребитель больше верит положительным отзывам своего знакомого , чем актерской игре медийной персоны в рекламном ролике.

Микрофинансовые организации, которые платят за продвижение своих услуг

Первыми из кредитных организаций в России стали платить деньги за привлечение клиентов МФО.

Например, сервис «Займер» проводит акцию «Приведи друга, получи 500 рублей». Каждый клиент этой компании может получить в своем Личном кабинете особый промокод и рассылать его своим друзьям.

Если потребитель оформит заем по такому промокоду, то человек, приведший на сервис нового клиента, получит на свой счет 500 рублей . Этими деньгами он может гасить проценты по собственным займам.

Отметим, что новым заемщикам сервис выдает ссуды по ставке 0% годовых. Так что знакомые , которых клиенты компании приглашают воспользоваться ее услугами , получают займы бесплатно .

Похожие условия предлагает компания еКапуста со своей программой «Получи 500 рублей на счет». Клиентам этого сервиса также выдаются промокоды, которые можно рассылать друзьям. Если новый заемщик при оформлении микрокредита введет промокод, полученный от друга, то сервис даст ему скидку в размере 30% (но не более 500 рублей). Человек, приведший нового заемщика, также получает бонусные баллы . Количество этих баллов равно сумме скидки , предоставленной его другу.

Банки, которые поощряют продвижение своих услуг

Инновационные технологии привлечения клиентов применяют также и банки, которые считаются более консервативными и «серьезными» организациями.

Заработайте 100 тысяч рублей на Альфа-Банке

Например, клиенты Альфа-Банка в мобильном приложении могут получить ссылку для своих знакомых с рекомендацией оформить дебетовую карту. Эту ссылку можно отправлять другим людям через соцсети, мессенджеры или по электронной почте. Полезный инструмент находится в разделе приложения под названием «Заработать 100 тысяч рублей».

Если приглашенный человек перейдет по полученной ссылке, закажет в банке пластиковую карту и совершит по ней покупку, то на счет клиента, приведшего нового пользователя , банк зачислит 500 рублей. Такую же сумму получит и новый клиент .

Кроме того, оба человека (клиент банка и приглашенный им друг) станут участниками розыгрыша супер-приза в 100 тысяч рублей . Такой розыгрыш проходит каждый месяц. В случае победы по 100 тысяч получат оба человека.

Условия акции «Приведи друга» в Альфа-Банке действуют до 31 декабря 2020 года. Комиссионное вознаграждение банк зачисляет не мгновенно после совершения первой покупки, а до 25 числа следующего месяца.

«Приведи друга» в Тинькофф

Банк Тинькофф оплачивает своим клиентам привлечение знакомых к пользованию разными продуктами: оформлению дебетовых и кредитных карт , ипотечного кредита, открытию депозита или расчетного счета для бизнеса .

В случае привлечения нового клиента бонусы от банка получают оба : и тот, кто выслал ссылку, и тот, кто оформил по ней продукт. Ссылку для приглашения новых пользователей можно получить в мобильном приложении или интернет-банке (она находится в разделе «Еще»).

Размер вознаграждения человека, который привел банку нового клиента, зависит от того, каким продуктом тот начал пользоваться. Например, если новичок оформит карту Tinkoff Drive, то пригласивший его человек получит 300 баллов (каждый балл равен 1 рублю). Если будет оформлена карта Tinkoff Black, то в качестве вознаграждение банк начислит 500 бонусов. Если новый клиент оформит ипотечный кредит, то пригласившему его человеку будет начислено 3 000 баллов.

Новые клиенты, которые начали пользоваться услугами банка по рекомендации своих друзей, также получают бонусы. Это может быть бесплатное обслуживание в течение определенного времени, начисление миль или 500 рублей на брокерский счет (в зависимости от выбранного продукта).

«Программа +1» банка Открытие

Банк Открытие платит своим клиентам за продвижение только карточных продуктов. Человек, приведший в финансовую организацию нового пользователя , получает на свой счет 1 000 рублей . Эти деньги можно тратить на любые цели. Средства зачисляются в течение 30 дней после того, как новый клиент совершит по карте первую покупку.

Приглашенные друзья также получают бонусы от банка — 2 000 баллов . Ими они могут компенсировать свои траты по оформленному пластику.

Продвигая финансовые услуги банков среди своих знакомых, можно получать неплохой дополнительный доход.

Источник: moneyzz.ru

Как заработать через банк

И не пойти по миру из-за санкций

Текст: Кристина Рудич Поделиться:

Lera Belobragina / Tillanelli

Февральские события сильно усложнили международные переводы с Россией. Особенно критичным это оказалось для тех, кто получает доходы от иностранных заказчиков. Вместе с экспертом разбираемся, какие варианты остались у российских фрилансеров и как пройти квест «Получи свои деньги из-за рубежа».

Михаил Хачатурян

к. э. н., доцент департамента менеджмента и инноваций Финансового университета при Правительстве Российской Федерации.

Что говорят закон и Банк России

Законодательных и регуляторных ограничений на трансграничные переводы нет. В том числе и от иностранных компаний в адрес российских физлиц. Банк России четко обозначил, что получать оплату труда из-за границы можно.

Ограничений по суммам и способам получения тоже нет. Лимиты действуют только на переводы из России за рубеж — не больше 10 000 долларов в месяц в адрес физлица. Через небанковские системы денежных переводов отправить можно только 5000 долларов. ЦБ советует пользоваться сервисами международных переводов, счетами в российских банках не под санкциями или иностранных банках — это официально разрешено.

Звучит хорошо, но есть проблема: переводы все равно сильно усложнились из-за санкций. Кроме того, валютные переводы из зарубежных банков и с электронных кошельков можно получать только в рублях.

С банковского счета на банковский счет

Межбанковские переводы из другой страны в Россию сейчас почти невозможны — и с карты на карту, и со счета на счет. Причина в том, что крупнейшие российские банки отключены от SWIFT. Когда иностранное юрлицо переводит деньги российскому физлицу, оно предоставляет своему банку реквизиты получателя с указанием корреспондентского счета. Такие платежи идут через SWIFT и подкрепляются корреспондентскими соглашениями между банками. Сейчас все корреспондентские соглашения между подсанкционными российскими и западными банками заморожены и транзакции по ним проводить невозможно.

Даже если у россиянина есть карта российского банка, который не попал под санкции или попал не под блокирующие санкции (из списка SDN), провести прямой карточный перевод все равно не получится. Visa и Mastercard больше не обслуживают российские счета.

В теории можно было бы обойти эту сложность с картой китайской системы UnionPay: сегодня ее выпускают десять российских банков. Но это не универсальное решение. Во-первых, расчеты через UnionPay возможны при условии, если банк-отправитель не откажется производить такой платеж из-за «вторичных санкций» — которые на него наложат власти за обход запрета на транзакции с Россией. Во-вторых, в России карты UnionPay в основном номинируются в рублях.

Оформить долларовый или евровый счет можно, например, в Россельхозбанке, оформив кобейдж-карту UnionPay-«Мир». Однако этот банк под санкциями — секторальными от ЕС и страновыми от Великобритании, которые запрещают расчеты с британскими контрагентами. К тому же Россельхозбанк тоже отключен от SWIFT. Номинировать карту в долларах и евро можно также у Банка «Санкт-Петербург», а банк «Солидарность» предлагает счета в евро и юане. На эти банки международные санкции не наложили, но что будет завтра — неизвестно.

Получать деньги от заказчиков из ближнего зарубежья проще: там действует платежная система «Мир». Многие банки в СНГ выпускают такие карты — в частности, в Беларуси, Армении, Казахстане, Абхазии, Южной Осетии. Возможно, список расширится за счет стран дружественных и нейтральных стран Ближнего Востока, Латинской Америки и Юго-Восточной Азии.

Как вариант, можно открыть счет в иностранном банке: в Казахстане нерезидентам доступен Kaspi, в Грузии — TBC Bank и Bank of Georgia. Что именно понадобится для заключения договора, зависит от банка. Например, для открытия счета в казахстанском Kaspi физлицу нужно предоставить:

- ИНН — можно российский;

- штамп о пересечении границы;

- загранпаспорт;

- местный номер телефона (мобильный).

Об открытии зарубежного счета нужно уведомить ФНС в течение месяца с момента открытия.

Подводные камни

Во многих зарубежных банках необходимо личное присутствие для открытия счета — придется ехать в Грузию, Казахстан или другую страну. Юрлица дистанционно могут открыть счет в казахстанском Kaspi или Forte Bank. Физлица — в болгарском UniCredit Bulbank.

Некоторые банки стали отказывать россиянам в оформлении карты, потому что желающих слишком много

Сервисы для международных переводов

Переводы за границу проводят национальные платежные системы — «Золотая Корона» (Korona Pay за рубежом) и Unistream. Но использовать их можно лишь для проведения транзакций по России и в страны СНГ. С переводами из ЕС и США они практически не работают, хотя у Unistream в списке доступных стран заявлены Греция, Италия, Кипр, Великобритания, Литва, США, ОАЭ.

Есть и менее известные сервисы: например, Solar Staff. Но это уже не платформа для международных переводов, а система для оплаты услуг фрилансерам на карты или электронные кошельки. И заказчику, и исполнителю нужно на ней регистрироваться, составлять документы и оформлять сделку, чтобы перевести деньги.

Подводные камни

В основном эти сервисы предполагают переводы между физлицами. Условная иностранная компания не сможет отправить деньги фрилансеру. Все переводы идут фактически с карты на карту, то есть «от физика — физику».

Есть ограничения по суммам. У Unistream это 300 000 рублей за одну транзакцию, у «Золотой Короны» — 1 млн рублей за международную транзакцию и 7,5 млн в месяц. У Contact лимит на месячные переводы — 5000 долларов. Плюс за каждый перевод есть комиссия: ее размер зависит от компании.

Криптовалюта

Если ваш иностранный партнер не против — можно попробовать оплату через криптобиржи. Они не под санкциями, и маловероятно, что окажутся. Нюанс в том, что большинство криптобирж базируются за пределами России, поэтому всегда есть риск, что платформы закроют доступ для россиян. Например, Binance и Coinbase уже заблокировали отдельные аккаунты.

Для криптопереводов чаще всего используют Tether (USDT). Это стейблкоин — так называют цифровые валюты, стоимость которых привязана к цене реальных активов или национальных валют. 1 USDT = 1 доллару.

Общий принцип работы такой.

- Выбрать сервис для получения криптовалюты. USDT есть практически на всех площадках, поэтому опираться нужно на надежность и репутацию сервиса. Самой популярной биржей среди пользователей остается Binance, которая все еще проводит p2p-платежи по картам неподсанкционных российских банков.

- Зарегистрироваться и пройти верификацию — для этого понадобится скан паспорта или водительского удостоверения и селфи. Биржи, которые не проводят эту процедуру, менее надежны, так как не отчитываются перед регуляторными органами и не соблюдают антиотмывочное законодательство.

- Зарегистрировать отдельный личный кошелек — например, Trust Wallet, Metamask, Exodus, Atomic Wallet. Это обезопасит вас от блокировки аккаунтов со стороны биржи: такие кошельки анонимны и не привязаны к конкретному региону.

- Получить деньги p2p-переводом от заказчика. Для этого нужно отправить ему адрес своего криптокошелька на бирже.

Вывести криптовалюту с биржи на второй кошелек или обналичить их в фиат. Это можно сделать с помощью криптообменников (например, на Bestchange), ботов в Telegram и даже криптоматов. Их расположение можно посмотреть на карте. В целом комиссия за вывод — около 5–8%, в зависимости от способа.

С 21 апреля Binance ввела новые ограничения для российских пользователей, на счетах которых больше 10 000 евро. Они могут только выводить деньги. Поэтому если планируете получать доход от заказчиков таким способом, держать криптовалюту в кошельке на бирже не стоит.

Подводные камни

Придется разобраться, как создать кошелек, как зачислять, менять и выводить деньги. Причем не только получателю денег, но и отправителю.

Криптовалютные расчеты — «серая зона» во всех странах мира, они никем и ничем не регулируются. Это означает, что курс криптовалюты к государственным валютам очень волатилен, а гарантий сохранности средств на криптокошельках практически нет. Если аккаунт заблокируют или пользователь потеряет данные для входа, вернуть свои деньги после этого будет сложно, а то и невозможно.

Что делать фрилансеру

Увы, но универсального решения для россиян с иностранными клиентами нет. Если заказчик из ближнего зарубежья, есть транзакции через «Золотую Корону» и ее аналоги, но переводы будут весьма длительными — до месяца. И в любой момент ситуация может измениться, и отправленные сегодня деньги завтра «зависнут» из-за блока с любой из сторон. Если заказчик из Европы и США — только счета в иностранных банках, российских банках не под санкциями и криптовалюта. Это ненадежные обходные пути, которые сегодня есть, а завтра уже не работают.

Если есть возможность перейти на работу с заказчиками в странах ЕАЭС, в Китае, Юго-Восточной Азии или на Ближнем Востоке — это идеальный выход из ситуации. Расчеты с этими странами и регионами ничем не ограничены.

С одной стороны, способы получить деньги из других стран есть, но ни один из них не идеален на 100%. Проще всего завести карту иностранного банка, но он всегда может заблокировать счет. Из стран СНГ деньги можно отправлять через сервисы переводов, но только между физлицами. Быстрые транзакции возможны через криптовалюту, но минусом становятся сложности и для клиента, и для заказчика.

Источник: dorozhe.media