Указ о выплатах гражданам ДНР, ЛНР, Украины и лицам без гражданства, вынужденно покинувшим территории этих государств и прибывшим в Россию

Владимир Путин подписал Указ «О выплатах гражданам Донецкой Народной Республики, Луганской Народной Республики, Украины и лицам без гражданства, вынужденно покинувшим территории Донецкой Народной Республики, Луганской Народной Республики, Украины и прибывшим на территорию Российской Федерации».

27 августа 2022 года

Текст Указа:

В целях обеспечения социальной поддержки граждан Донецкой Народной Республики, Луганской Народной Республики, Украины и лиц без гражданства, вынужденно покинувших территории этих государств и прибывших на территорию Российской Федерации, постановляю:

1. Установить с 1 июля 2022 г. гражданам Донецкой Народной Республики, Луганской Народной Республики, Украины и лицам без гражданства, вынужденно покинувшим территории этих государств и прибывшим на территорию Российской Федерации после 18 февраля 2022 г., следующие выплаты:

4000 РУБЛЕЙ В ДЕНЬ ! Как Заработать В Интернете Без Вложений ? Реальный Заработок Школьнику В 2022 !

а) ежемесячная пенсионная выплата в размере 10 000 рублей;

б) ежемесячная социальная выплата инвалидам в размере 10 000 рублей;

в) доплата к ежемесячной пенсионной выплате или ежемесячной социальной выплате инвалидам, предоставляемая инвалидам I группы, детям-инвалидам, а также лицам, достигшим возраста 80 лет, в размере 3000 рублей;

г) ежемесячная выплата ветеранам Великой Отечественной войны в размере 5000 рублей;

д) единовременная выплата беременным женщинам в размере 10 000 рублей;

е) единовременная выплата при рождении ребенка в размере 20 000 рублей;

ж) ежемесячная выплата на каждого ребенка в возрасте до 18 лет в размере 4000 рублей, а в случае если такой ребенок находится под опекой или попечительством, в размере 15 000 рублей, на каждого ребенка в возрасте до 23 лет при условии его обучения по очной форме в образовательной организации в размере 4000 рублей;

з) ежемесячная выплата единственному родителю на каждого ребенка в размере 10 000 рублей.

2. Выплаты, установленные настоящим Указом, производятся по 31 декабря 2022 г. уполномоченными органами исполнительной власти субъектов Российской Федерации.

3. Выплаты, установленные настоящим Указом, не производятся лицам, признанным беженцами в соответствии с Федеральный законом от 19 февраля 1993 г. № 4528–1 «О беженцах». Лицам, имеющим право на получение выплат, предусмотренных подпунктами «а» и «б» пункта 1 настоящего Указа, производится одна из указанных выплат по их выбору.

4. Правительству Российской Федерации:

а) обеспечить в установленном порядке финансирование расходов, связанных с реализацией настоящего Указа, определив источник финансирования выплат;

б) утвердить порядок предоставления выплат, установленных настоящим Указом, в том числе перечень документов (сведений), необходимых для назначения таких выплат.

5. Высшим исполнительным органам субъектов Российской Федерации обеспечить возможность обращения граждан Донецкой Народной Республики, Луганской Народной Республики, Украины и лиц без гражданства, вынужденно покинувших территории этих государств и прибывших на территорию Российской Федерации после 18 февраля 2022 г., за назначением выплат, установленных настоящим Указом.

КАК ЗАРАБАТЫВАТЬ ПО 5000 РУБЛЕЙ ЕЖЕДНЕВНО ШКОЛЬНИКУ , СИДЯ НА ЖОПЕ!|СПОСОБЫ,О КОТОРЫХ ВЫ НЕ СЛЫШАЛИ!

6. Настоящий Указ вступает в силу со дня его подписания.

Источник: www.kremlin.ru

Подарок свыше 4000 руб. в декабре 2022 — как быть с НДФЛ

Разберем, как удерживать НДФЛ с декабрьских подарков, если зарплата за декабрь 2022 выплачена в январе и удержание налога с подарка приходится на 2023 год. Также проанализируем, как в этом случае будет заполнен отчет 6-НДФЛ.

Основная сложность в учете подарков, выданных в декабре – НДФЛ с них, как правило, удерживают при выплате зарплаты. При этом, если срок выплаты зарплаты приходится на 9 число следующего месяца и позднее, то НДФЛ с декабрьских подарков будет удержан в январе 2023.

НДФЛ с натуральных доходов и подарков нужно удерживать при ближайшей выплате сотрудникам. Поэтому если в декабре после выдачи подарков у работников будут еще выплаты (аванс или межрасчетные доходы), то нужно удержать НДФЛ с подарков при их выплате. Удержание НДФЛ с аванса и межрасчетных выплат в ЗУП 3.1 не автоматизировано, потребуется ручная корректировка Ведомости . Подробнее об этом – в статье Удержание НДФЛ с полученного натурального дохода в ближайшую дату выплаты других доходов сотрудника.

С 2023 года полностью меняется порядок учета НДФЛ. Зарплату за декабрь, выплаченную в январе 2023, ФНС рекомендует учитывать в доходах 2023 года – Как платить НДФЛ и сдавать отчетность в 2023 году: разъяснения и примеры от ФНС. Поэтому часто возникает вопрос, к какому периоду в учете НДФЛ относить подарки декабря 2022 и НДФЛ с них.

Натуральные доходы и подарки, выданные в натуральной форме, учитываются для целей НДФЛ не по дате выплаты зарплаты, а по дате фактической передачи дохода / подарка. Это означает, что если подарок или натуральный доход был выдан в декабре 2022, то в учете НДФЛ его стоимость будет отражаться в 2022 году.

Как будет заполнен отчет 6-НДФЛ за 2022 год по выданным в декабре подаркам:

- В Раздел 2 будет попадать стоимость подарка, вычет и исчисленный НДФЛ.

- В Приложение 1 будет попадать стоимость подарка, вычет, а также исчисленный и удержанный НДФЛ.

В Разделы 1 и 2 6-НДФЛ за 1 квартал 2023 года будет попадать только сумма удержанного с подарка налога. Это связано с тем, что информация об удержанном налоге в Разделах 1 и 2 отчета заполняется по дате удержания НДФЛ, а не по дате получения дохода. В Приложение 1 6-НДФЛ за 2023 год стоимость подарка и НДФЛ с него включены не будут, т.к. Приложение 1 заполняется по дате получения дохода, а подарок относится к доходам 2022 года.

Разберем на примере.

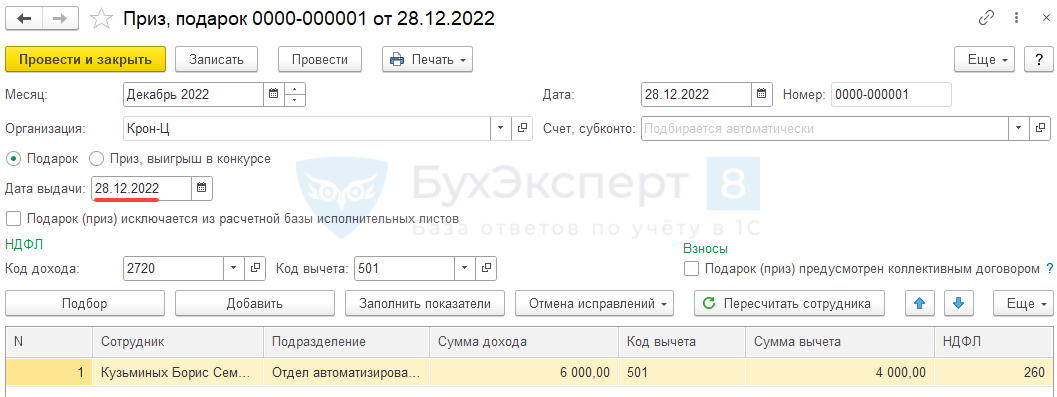

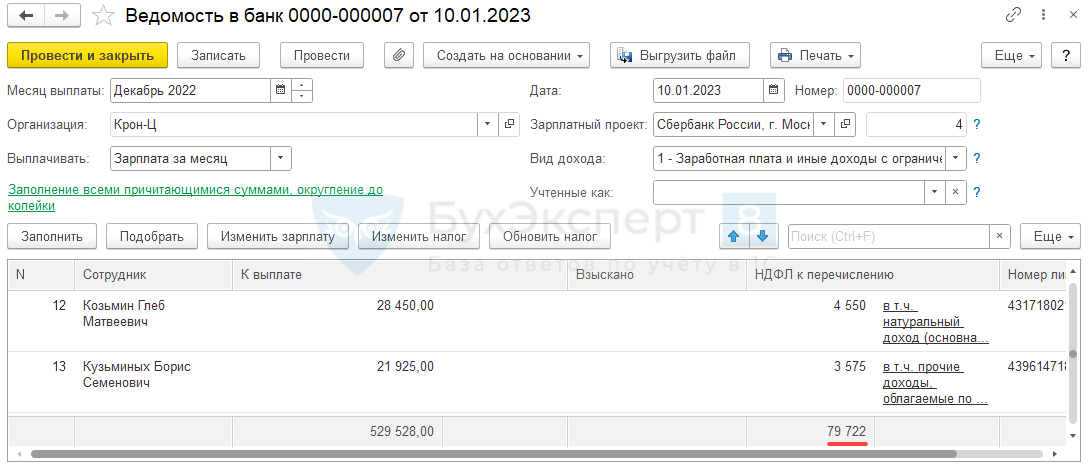

Сотруднику Кузьминых Б.С. выдан 28.12.2022 г. подарок стоимостью 6 000 руб., НДФЛ с подарка – 260 руб.

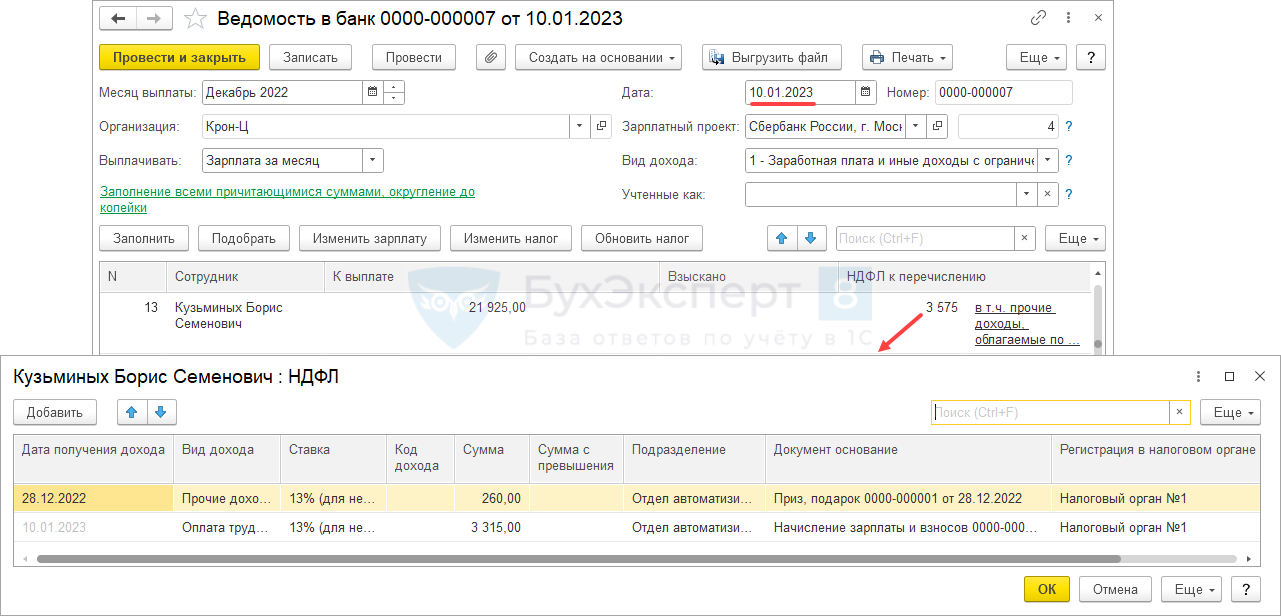

Налог с подарка удержан при выплате зарплаты за декабрь в январе – 10.01.2023 г.

Проверим заполнение 6-НДФЛ за 2022 год и за 1 квартал 2023 года.

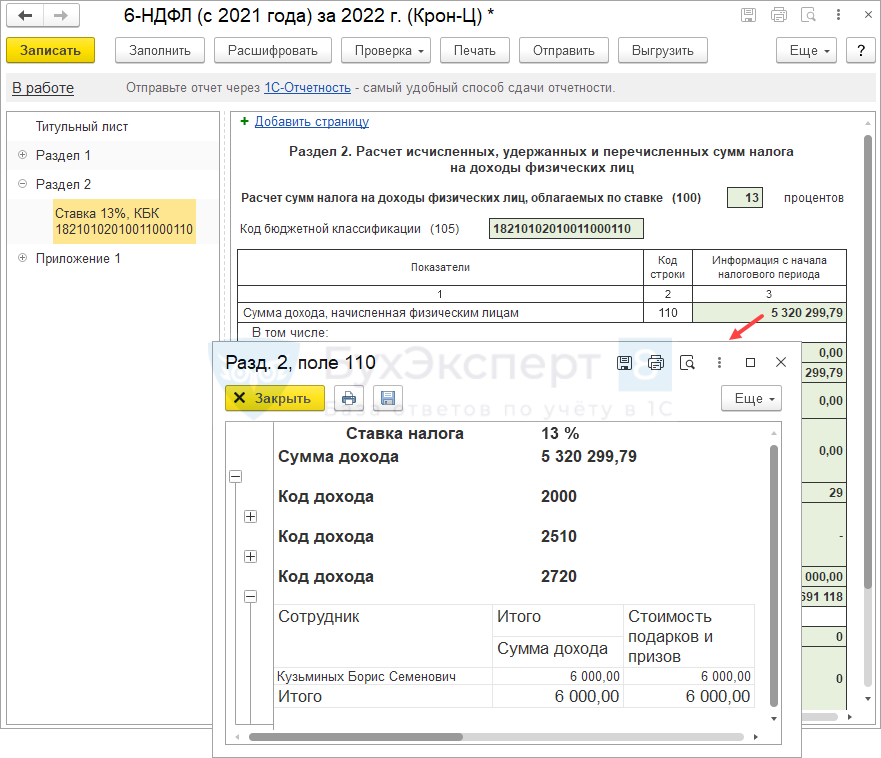

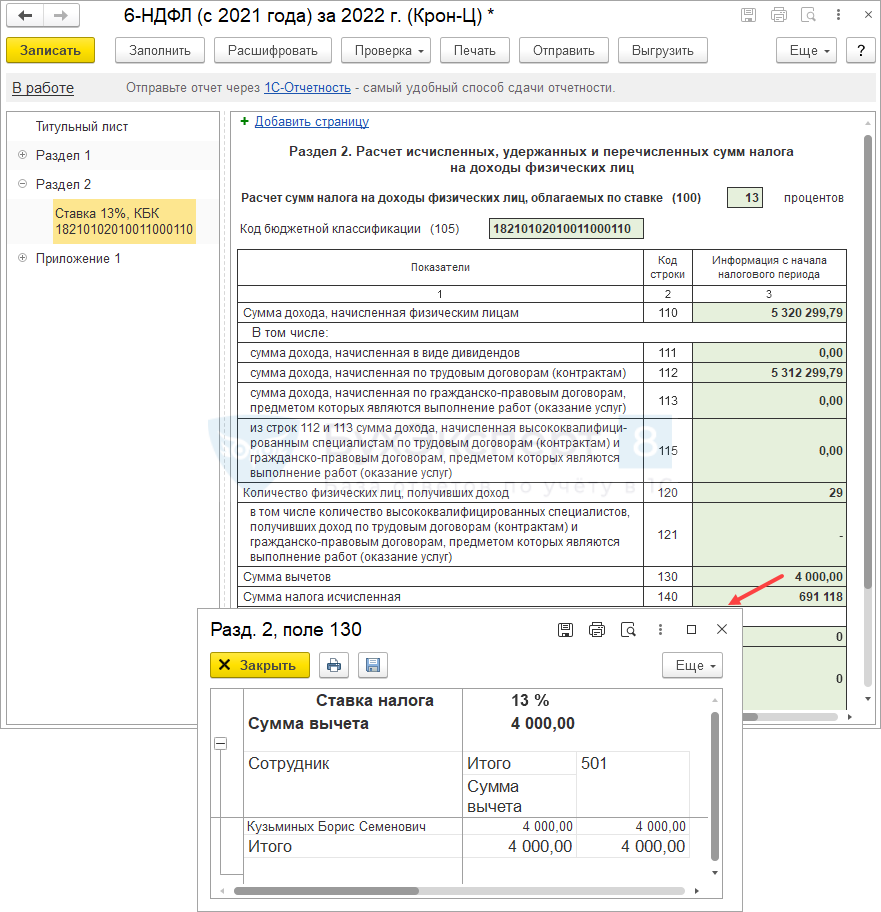

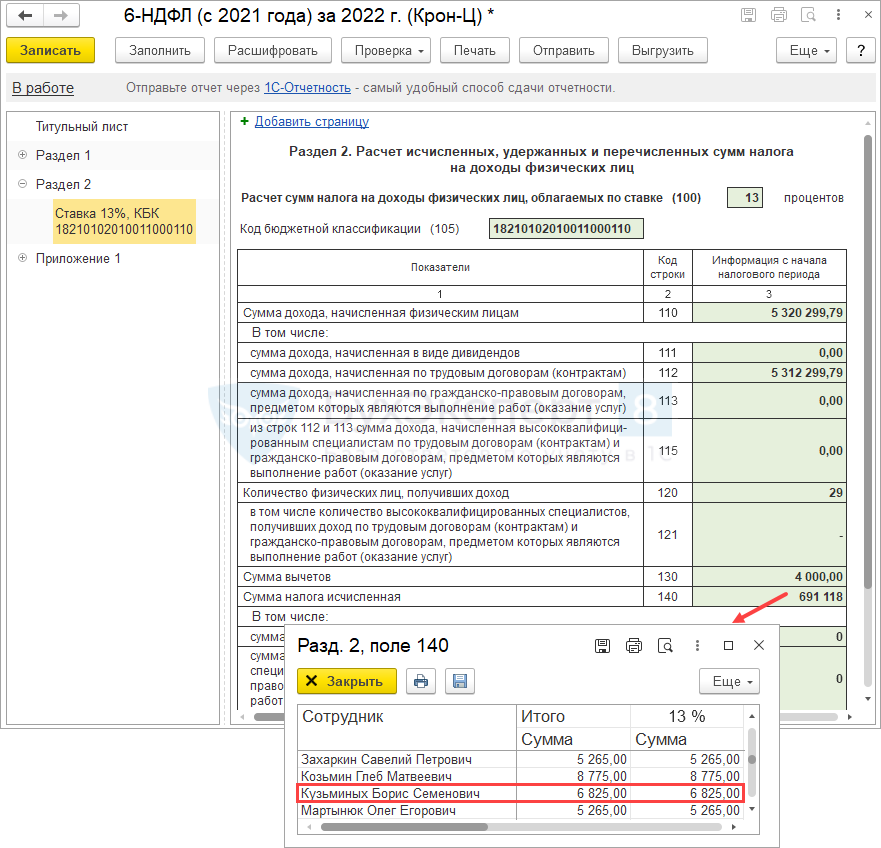

Стоимость подарка, вычет и исчисленный НДФЛ будут учтены в Разделе 2 6-НДФЛ за 2022 год:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- В стр. 100 попадет стоимость подарка.

- В стр. 130 – вычет со стоимости подарка.

- Стр. 140 – исчисленный с подарка НДФЛ.

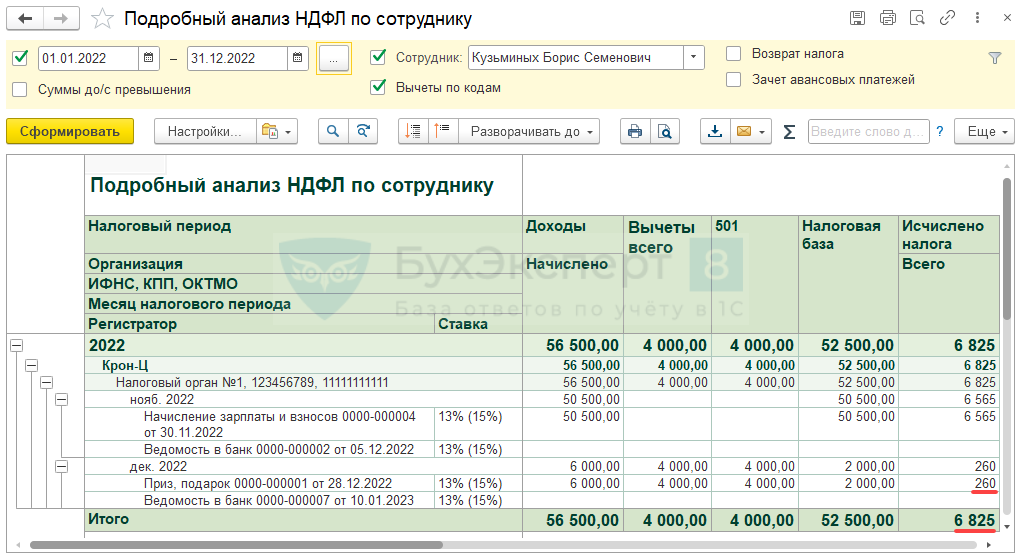

В расшифровке стр. 140 6-НДФЛ фигурирует общая сумма налога за отчетный период в разрезе ставок. Чтобы убедиться, что в нее входит НДФЛ с подарка сверим ее с отчетом Подробный анализ НДФЛ по сотруднику ( Налоги и взносы – Отчеты по налогам и взносам ) за 2022 год. По данным отчета видно, что 260 руб. НДФЛ со стоимости подарка учитываются и что общая сумма налога за год (6 825 руб.) совпадает с расшифровкой стр. 140 6-НДФЛ .

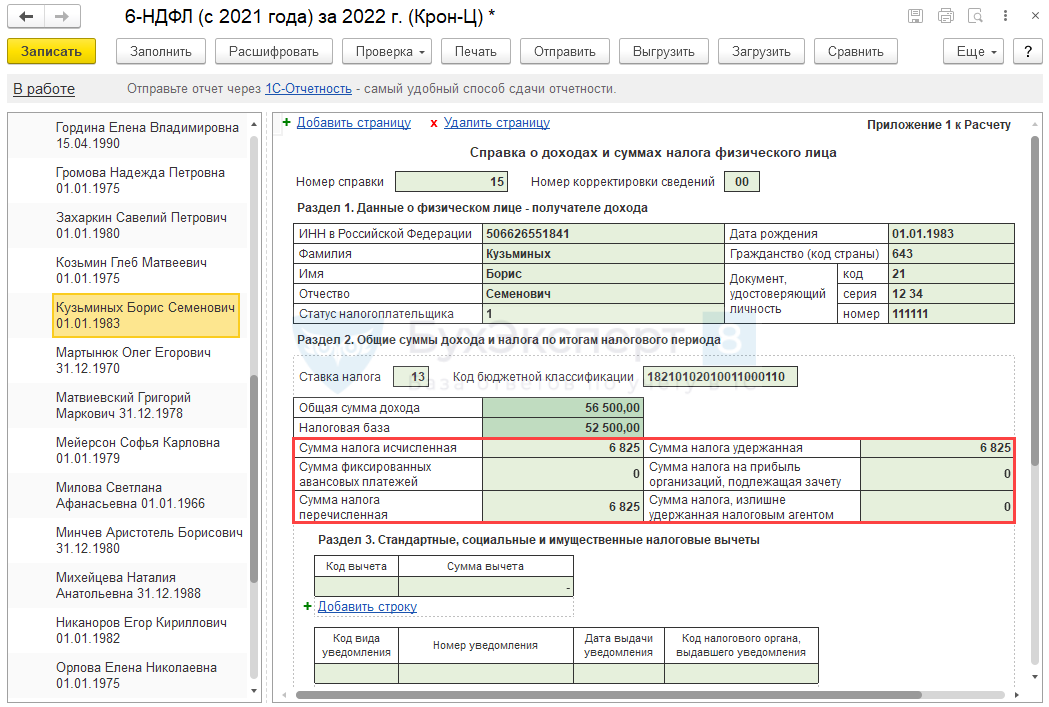

В Приложении 1 6-НДФЛ за 2022 год:

- Исчисленная и удержанная сумма налога совпадает со значением в стр. 140 Раздела 2 по сотруднику – 6 825 руб. Это означает, что НДФЛ с подарка был учтен при заполнении Приложения 1 6-НДФЛ за 2022 год.

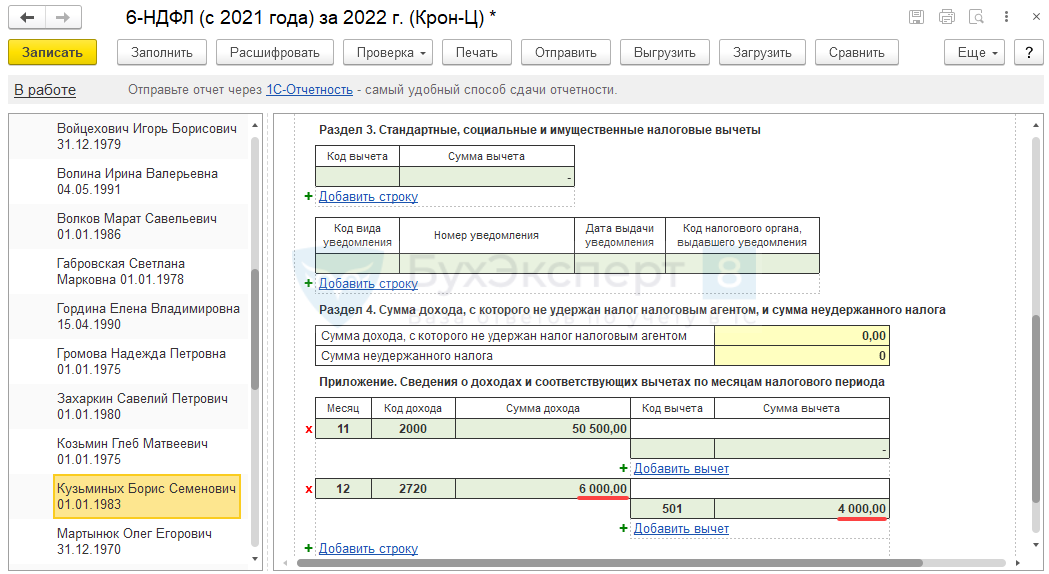

- Стоимость подарка и вычет к нему попадают в расшифровку доходов и вычетов по месяцам.

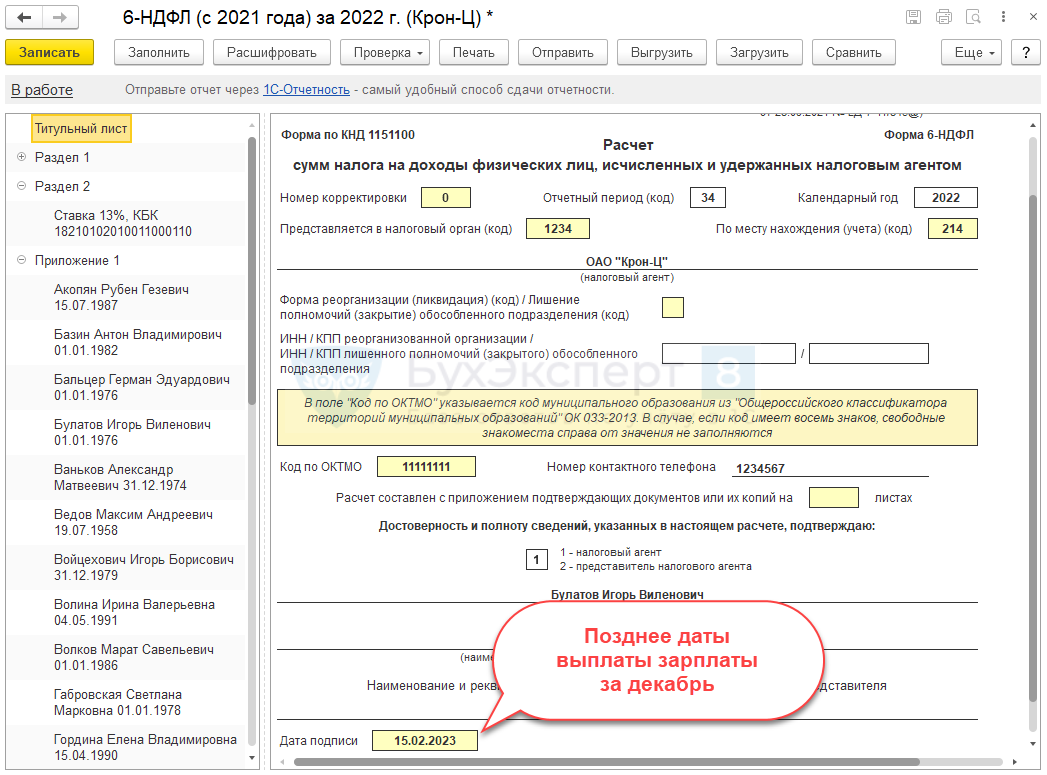

Чтобы удержанный налог правильно заполнялся в Приложении 1 , перед заполнением 6-НДФЛ нужно указать дату отчета на Титульном листе позднее даты выплаты зарплаты за декабрь (10.01.2023 г.).

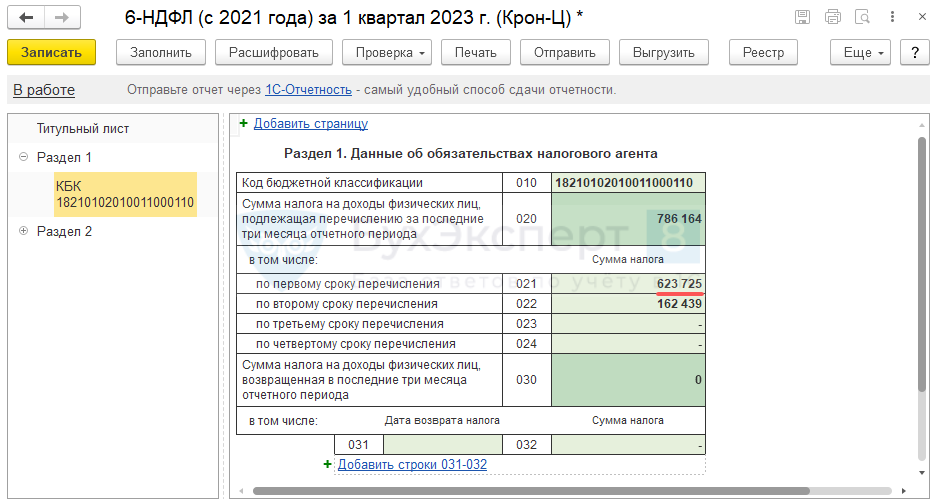

В 6-НДФЛ за 1 квартал 2023 года будет учтена только операция по удержанию налога в Разделах 1 и 2 . Сумма удержанного НДФЛ с подарка попадет:

- В стр. 021 Раздела 1 . Налог с подарка удержан 10.01.2023 г. – это означает, что срок уплаты налога приходится на 30.01.2023 г. (перенос с субботы 28.01.2023 г.) – первый срок перечисления налога в отчетном квартале. Поэтому НДФЛ, удержанный с подарка при выплате зарплаты за декабрь, будет попадать в стр. 021 Раздела 1.

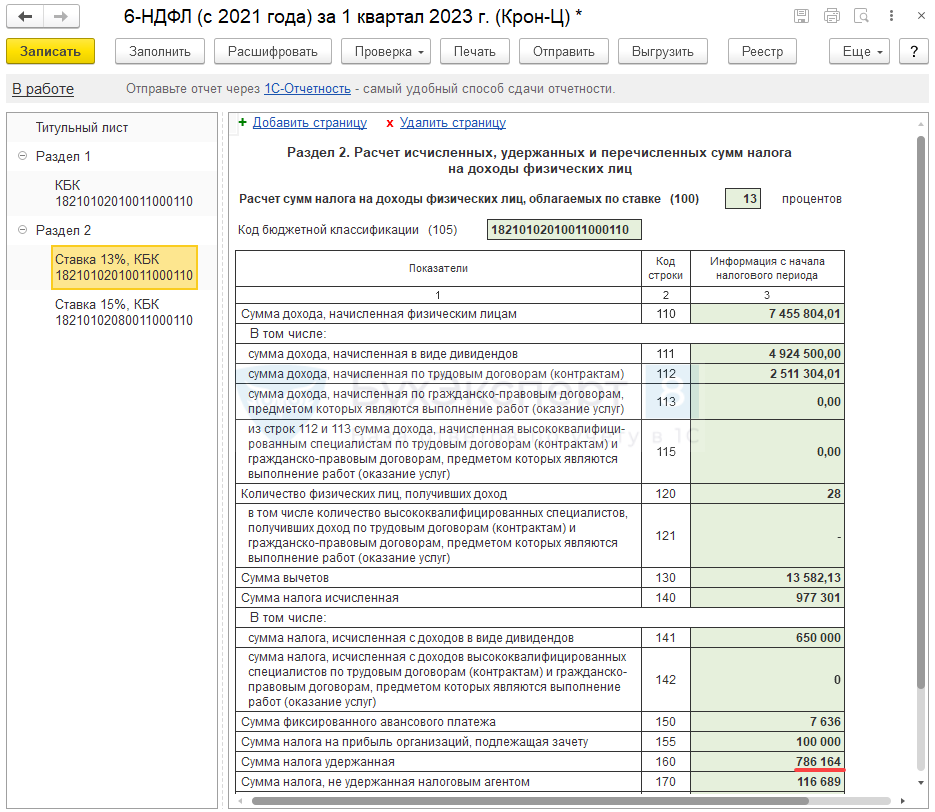

- В стр. 160 Раздела 2 – в этот показатель отчета за 1 квартал 2023 включается НДФЛ, удержанный с 1 января по 22 марта. Т.к. налог с подарка удержан 10.01.2023 г. он должен попадать в стр. 160 Раздела 2 6-НДФЛ за 1 квартал 2023.

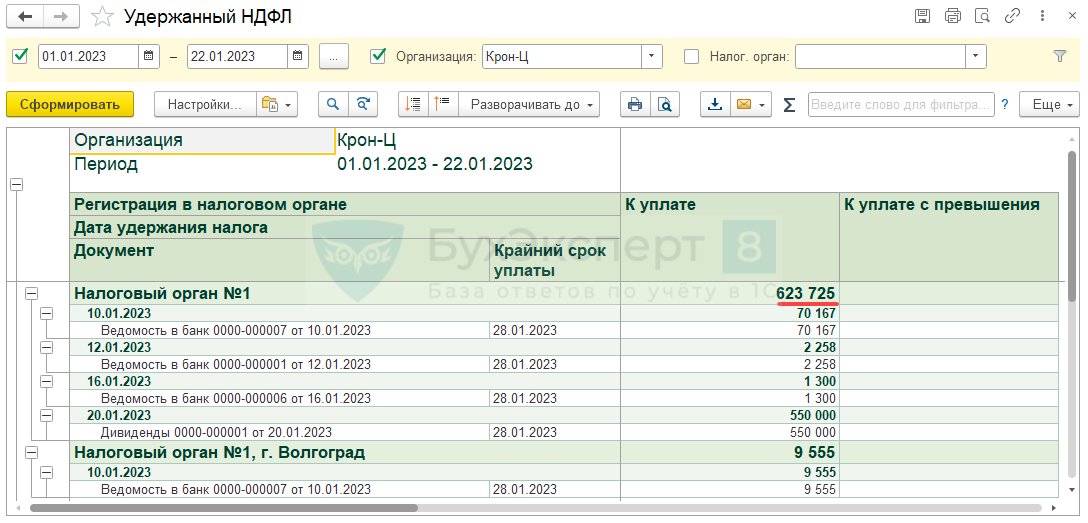

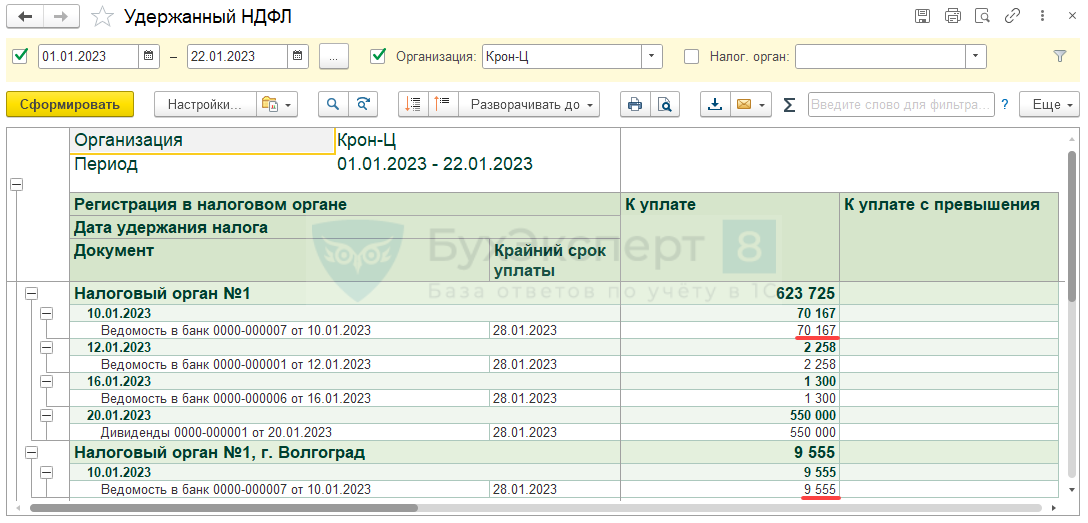

При сверке Раздела 1 и стр. 160 Раздела 26-НДФЛ удобно использовать отчет Удержанный НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам ):

- Для проверки заполнения стр. 021 Раздела 1 формируем отчет Удержанный НДФЛ за период с 1 по 22 января.

- Для проверки заполнения стр. 160 Раздела 2 формируем отчет Удержанный НДФЛ за период с 1 января по 22 марта.

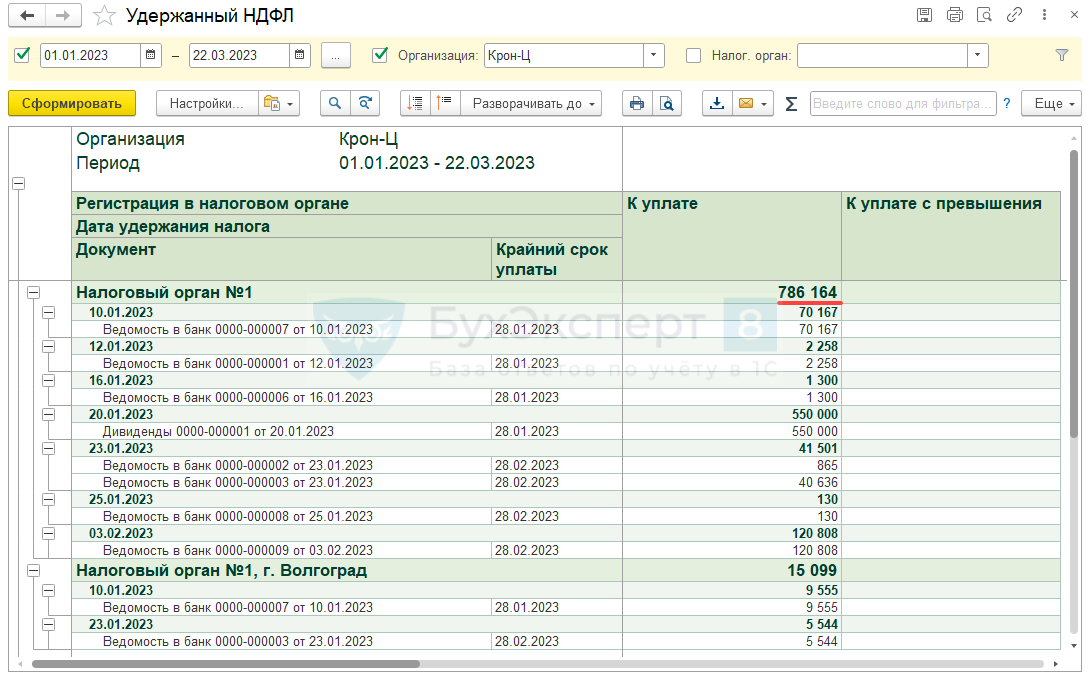

НДФЛ с подарка был удержан в документе Ведомость 7 от 10.01.2023 . Общая сумма НДФЛ по ведомости – 79 722 руб.

В отчете Удержанный НДФЛ она распределено по двум регистрациям в ИФНС (70 167 + 9 555 = 79 722).

Вся сумма НДФЛ по ведомости попадает в отчет Удержанный НДФЛ и данные отчета совпадают с показателями 6-НДФЛ . Это означает, что НДФЛ с подарка учтен при заполнении Разделов 1 и 2 6-НДФЛ .

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Двое южноуральцев инвестировали мошенникам более 1,2 млн рублей

Общее

На чтение 2 мин Просмотров 66 Опубликовано 02.01.2023

Ещё двое жителей Челябинской области считали, что удачно вложились в инвестиции, пока не поняли, что попались на удочки мошенников. Житель села Толсты Варненского района и златоустовец отдали «финансовым консультантам» более 1,2 миллиона рублей. В обоих случаях мошенники вышли на пострадавших по телефону и в разговоре представились брокерами известных крупных компаний. Полиция расследует уголовные дела о мошенничестве в крупном размере.

Как рассказали в пресс-службе ГУ МВД по региону, 51-летний житель села Толсты поверил обещанию о выгодности инвестирования в увиденной интернете-рекламе. Он перешёл по указанной ссылке и попал на сайт, где заполнил анкету. В тот же день ему позвонил неизвестный, который назвал себя финансовым консультантом по вопросам инвестирования и рассказал о последующем алгоритме действий.

Сначала будущий инвестор перевёл на указанный счёт 43 тысячи собственных сбережений. Затем, поверив мошенникам, стал оформлять кредиты. Все полученные деньги отправлял неизвестным. А когда спустя время он попытался обналичить полученную прибыль, сделать это не удалось, а злоумышленники перестали выходить с ним на связь. Потерпевший в общей сложности лишился более 500 тысяч рублей.

— По схожей схеме почти 750 тысяч рублей потерял 68-летний житель Златоуста, — рассказали в главке. — Весь декабрь он вкладывал деньги, как ему казалось, в прибыльный проект. Но вернуть вложения ему не удалось. Оба потерпевших обратились с заявлениями в полицию. По изложенным обстоятельствам в территориальных органах внутренних дел возбуждены уголовные дела по признакам преступлений, предусмотренных частью 3 статьи 159 Уголовного кодекса РФ (Мошенничество в крупном размере).

Полицейские в очередной раз напоминают россиянам, что с предложениями выгодно инвестировать и быстро получить прибыль звонят только мошенники.

— Не поддавайтесь на их уловки, не позволяйте злоумышленникам обогатиться за ваш счёт, — советуют в МВД. — Перед совершением финансовой операции проконсультируйтесь с родственниками и специалистами. Помните, безопасность ваших денег зависит от принятых вами решений.

На аналогичные уловки попались инженер из Миасса, которая «инвестировала» мошенникам 3 миллиона рублей, и санитарка из Челябинска, которая потеряла на «трейдинге» почти столько же.

Источник: u74.ru