В финвертикали всего за один сконвертивший лид можно заработать до 5-6 тысяч рублей. При этом трафик можно гнать как из платных источников, так и из бесплатных. Не золотое ли это дно? Рассказываем про нюансы заработка на микрозаймах в арбитраже и способы залива трафа в экспертном материале сети партнерских программ Юником24.

Что такое микрозаймы и МФО

Микрозаймы — это маленькие и быстрые кредиты, которые можно получить за 10-15 минут. Заявка подается онлайн, деньги приходят на карту. Микрозаймы пользуются большим спросом именно благодаря тому, что для их получения нужно минимум времени, сил и документов — только паспорт. Помимо этого микрозаймы имеют ряд преимуществ:

- Требования к заёмщику у МФО минимальны. В отличие от ипотеки и даже от большинства потребительских кредитов получить микрозайм может даже тот, кто не всегда Wowремя вносил платежи по кредитам.

- Деньги заёмщик может получить всего за несколько минут, и для этого ему даже не придётся выходить из дома.

- Для получения займа не нужны трудоустройство и прописка.

- Займы выдаются лицам от 18 лет.

С точки зрения арбитражника микрозаймы — это продукт, на который легко найти клиента за счет широкой целевой аудитории, ее объем только в России измеряется десятками миллионов человек (около 80 млн.).

Схема заработка в интернете без вложений 1200 рублей за 5 минут! РЕАЛЬНО! БЕЗ ВЛОЖЕНИЙ!

Микрозаймы выдаются микрофинансовыми организациями (сокращенно МФО). В среде финансовых вебмастеров можно часто встретить выражение «мфошки». Это именно они.

Кто обычно берёт микрозаймы

ЦА у микрозаймов очень широкая: от только что вступивших в совершеннолетний возраст мальчуганов, которым потребовались деньги на те же первые тесты в арбитраже или просто тусню, до пенсионеров, у которых случились непредвиденные расходы на починку крана на кухне или покупку лекарств. Микрозаймы берут даже предприниматели, которые не могут получить деньги на развитие бизнеса в банках. Но суммы там, конечно, уже не “микро”, они измеряются сотнями тысяч рублей и даже миллионами. Хотя называются они по-прежнему микрозаймами, так как выдаются микрофинансовыми организациями.

Основные клиенты МФО:

- Молодые мужчины, берущие займы на поездки с друзьями, тусовки. Или мужчины, закрывающие дыры в бюджете, появившиеся как раз из-за указанных выше причин.

- Неженатые мужчины постарше, которые также хотят ни в чём себе не отказывать, несмотря на получение относительно невысокой зарплаты.

- Молодые женщины, совершающие спонтанные покупки, которые им явно не по карману (например, очередные туфли из новой коллекции).

- Люди, состоящие в браке, бюджет которых расписан. И для непредвиденных трат вроде ремонта или замены бытовой техники им требуется микрозайм.

- Пенсионеры, которым не хватает денег на ту или иную покупку, но обращаться к близким за помощью они не могут или не хотят (а в крупных банках вряд ли одобрят кредит пожилому неработающему человеку).

- Люди, столкнувшиеся с трудной жизненной ситуацией: им срочно нужны деньги, а ждать пару недель одобрения заявки в банке без гарантии выдачи они попросту не могут.

О том, представители каких профессий пользуются микрозаймами чаще всего, мы рассказали в видео ↓

Сложно ли лить на МФО

Арбитраж на микрозаймах — это в первую очередь высокая конкуренция. Финвертикаль интересна многим из-за высоких размеров вознаграждения за лиды. Поэтому она и привлекает большое количество вебмастеров. При этом новички часто выгорают за месяц-два, потому что либо не получают от партнерки инструменты для работы с офферами, либо сталкиваются с длительными холдами.

Также к микрозаймам нужен свой подход. Копирнуть ссылку из оффера и начать на нее заливать вряд ли получится — займы относятся к кредитным продуктам, а за рекламой кредитов государство следит гораздо более тщательно, чем за БАДами или фонариками-электрошокерами. Поэтому вебмастера чаще льют на витрины из нескольких офферов. Это упрощает прохождение модерации и к тому же увеличивает конверсию — чем больше офферов на витрине, тем в бОльшее количество МФО может обратиться клиент.

В Юником24 для вебмастеров есть конструктор витрин, с помощью которого даже ребенок может собрать свой собственный финансовый маркетплейс за пару минут!

На витрине можно выбрать свой дизайн, прописать свои тексты, добавить любые офферы, повесить счетчики аналитики и пиксели для ретаргетинга, припарковать домен, а также включить умные алгоритмы, повышающие конверсию:

- определение ГЕО — показывает только те офферы, которые соответствуют ГЕО клиента;

- авторанжирование — при его включении в топе витрины всегда будут офферы с наивысшей доходностью в данный конкретный момент. При изменении доходности офферы автоматически перестраиваются;

- сохранение трафика WebSafe — если клиенту не понравилась витрина, он нажимает назад, но переходит не на предыдущую страницу (например, в поисковую выдачу, где нашел витрину), а на другую витрину вебмастера или выбранный вебмастером оффер.

Также на витринах из конструктора Юником24 сразу отображается вся необходимая информация для прохождения модерации рекламных систем:

- наименование микрофинансовых организаций

- их организационно-праWowые формы

- все без исключения условия, способные оказать влияние на стоимость займа для заёмщика.

Если вдруг модерация не пропускает витрину, напиши нашему менеджеру или просто посмотри, как сделаны витрины у других вебмастеров. Просто набери в поиске «Получить микрозайм» и посмотри рекламные предложения.

Откуда лить на микрозаймы

В первую очередь обратите внимание на контекстную рекламу. Её преимущество заключается в том, что объявления формируются исходя из запросов пользователей. Иными словами, велика вероятность, что клиенту, который увидит твою рекламу, действительно нужны деньги и он с большей вероятностью кликнет на объявление. Однако стоит учесть, что не по всем офферам в сегменте микрозаймов контекстная реклама разрешена. Зачастую запрет обусловлен требованиями рекламодателей, которые таким образом расчищают поле для собственной рекламы.

Для рекламы МФО хорошо подходит как Яндекс.Директ, так и Google Ads. Единственное, что следует учесть — модерация у Гугла построже, именно для него в футере витрины нужно добавлять примерный расчёт стоимости займа со всеми комиссиями и прочими условиями, а также писать про срок погашения, который должен составлять не менее 91 дня, иначе объявление так и останется незапущенным.

Можно продвигать микрозаймы в социальных сетях посредством таргетированной рекламы и рекламных публикаций. Во избежание блокировки ты можешь писать нативные тексты о том или ином продукте, предлагая читателю самостоятельно оценить продукт, прежде чем оформить заявку. Корпоративные блоги хороши, но еще лучше — личные блоги, которые можно развернуть прямо на своей странице в социальной сети.

Устойчивый тренд в арбитраже МФО — мобильные приложения. Идеально лить на свое приложение, так как оно будет собирать еще и органический трафик. Но можно использовать и рекламу в приложениях.

Преимущество приложения заключается в том, что в отличие от веб-страницы, с которой пользователь просто уйдёт, приложение останется на устройстве клиента и будет присылать ему push-уведомления, одно из которых в конечном счёте зацепит пользователя и приведет его к совершению целевого действия. Кстати, push-уведомления на витринах из конструктора Юником24 тоже скоро появятся, следи за нашими новостями в Telegram.

Еще один годный источник трафика для микрозаймов — рассылки по электронной почте. Кому-то данный способ может показаться устаревшим: известно, что многие люди уже почти не читают электронную почту, автоматически отправляя все непрочитанные письма в спам. Однако наши вебмастера опровергают это. Если грамотно подобрать базу, заинтересованную в определенном контенте и определенных продуктах, открываемость будет высокой, а доход — баснословным.

Какие решения Юником24 помогут лить на микрозаймы с профитом

Про конструктор витрин мы уже рассказали. А теперь расскажем о решениях Юником24, используемых нашим вебмастером, который льет на микрозаймы с e-mail. Зовут его Нияз.

1. Автоначисление

Автоначисление позволяет вебмастеру получать деньги на свой счёт, не дожидаясь, пока рекламодатель проверит каждый лид. Нияз получает деньги почти сразу после пролива трафика, хотя во многих партнерках нужно ожидать несколько недель до поступления денег на счет.

Подключить автоначисление к офферу может любой вебмастер Юником24, проработавший с нами более 2 месяцев.

2. Парковка доменов

Парковка сокращает длинную ссылку на оффер, состоящую из множества непонятных символов и оттого похожую на фишинговую, в удобную и понятную клиенту. С припаркованным доменом ссылки открывают гораздо чаще, а профит вебмастера растет.

3. Глубокая аналитика по каждому клику ClickHacking

Подробная статистика позволяет Ниязу не просто узнать, за какой оффер он получил деньги, но и разобрать каждый клик клиента на пул полезных фактов:

- какой у пользователя IP-адрес и где он находится;

- какой у него тип устройства: ПК, смартфон или планшет;

- каким браузером пользуется клиент;

- какая у него операционная система.

Выявляя такие неочевидные закономерности среди своих клиентов, Нияз может тестировать различные гипотезы с офферами, текстами рассылок и прочим.

Хочешь узнать больше о работе с офферами? Подписывайся на наши социальные медиа.

→ https://www.youtube.com/user/unicom24/videos

Источник: partnerkin.com

Как открыть микрозаймы с нуля: порядок действий, бизнес-план, оформление пакета документов и доходы

Раньше многие люди не доверяли МФО, которые выдают моментальные займы без отказов, предпочитая обращаться в банки. Но сейчас данная сфера оправдала себя и активно развивается. Поэтому бизнес на ней будет прибыльным. Как открыть микрозаймы с нуля? Все нюансы организации бизнеса представлены в статье.

Особенности открытия

Бизнес-идея микрозаймов имеет несколько особенностей, что отличает его от потребительского кредитования в банке. У этой сферы высокие перспективы на российском рынке. Это объясняет заметное увеличение количество МФО.

Но для открытия бизнеса по выдаче микрозаймов, который принесет высокую прибыль и будет востребован, нужно проанализировать много информации и учесть важные аспекты. Это касается как названия, так и алгоритма работы, места размещения компании.

Сначала необходимо ознакомиться с терминологией и определениями. В России был принят ФЗ № 151 от 02.07.2010 «О микрофинансовой деятельности и микрофинансовых организациях», который определил работу частных кредиторов и малых компаний, выдающих ссуды на короткое время. Сейчас данные услуги контролируются едиными правилами. К микрозаймам относят ссуды до 1 млн рублей.

Для возможности оформления займов физическим лицам компания должна быть зарегистрирована как юридическое лицо. Все фирмы, работающие на территории страны, должны быть включены в государственный реестр, где обозначены их реквизиты.

Отличие от банковского кредитования

На первый взгляд может показаться, что работы МФО почти не отличается от деятельности банка. Но если разобраться со всеми тонкостями, то будут обнаружены отличия:

- Микрозаймы выдают только в российских рублях.

- У МФО нет законного права на изменение условий договора в одностороннем порядке.

- За досрочную оплату компания не может взимать штрафы, но лишь при условии, что клиент оповестил о данном намерении предварительно.

- У МФО нет доступа и права на проведение операций на фондовом рынке.

- К заемщикам предъявляются минимальные требования.

Франшиза или свой бизнес?

Как открыть микрозаймы с нуля? Основать бизнес можно 2 способами:

- Использовать раскрученное имя компаний, предлагающих работу по франшизе.

- Открыть своей МФО.

Важно ознакомиться с каждым способом подробно. Первый вариант более простой и не требует крупных вложений. Но условия франшизы в каждой отличаются. Одними предоставляется поддержка, программное обеспечение, обучение, а другие ограничиваются малым участием. Но из-за простоты обычно и доход меньше.

Обычно новые участники оплачивают взносы за работу, использую раскрученное имя бренда.

Открытие своего бизнеса на микрозаймах считается длительным процессом. Бизнесмен должен пройти все этапы: от разработки бизнес-плана и его расчета до взаимодействия с проблемными заемщиками. В данном случае придется заплатить намного больше денег и потратить много времени. К тому же существует много рисков, но при тщательной разработке доход будет значительно выше.

Заработок

Кредитование – прибыльное дело. Есть много нюансов, влияющих на рентабельность бизнеса. Микрозаймы востребованы у населения, которое не имеет глубоких познаний в финансовой сфере и принципах работы кредитных организаций. Поэтому повышенные ставки считаются особенностью микрокредитования.

Высокая стоимость кредита связана с тем, что клиенты нередко не выполняют обязательства. По данной причине риски компенсируют повышенными ставками и небольшими размерами сумм.

При создании бизнес-плана микрозаймов 10-20 % будут указываться как потери от невозвращенных средств. Данный показатель является стандартным. Если займы будут выдаваться быстро с минимальной проверкой, то проблемными будут 30 или даже 40 % невозвращенных средств.

На результат работы МФО влияет и то, что будет осуществляться взаимодействие с должниками. Обычно у данных сервисов нет своей службы безопасности и юристов, поэтому работу с неплательщиками передают третьим лицам. Коллекторские фирмы занимаются выкупом долгов с коэффициентом, поэтому важно хорошо наладить процесс ведения бизнеса, чтобы была высокая оптимизация при минимальных издержках.

Особенности открытия

Если решение основания такого бизнеса принято, нужно создать бизнес-план. Открыть фирму с нуля проще из-за формализации и регламентирования данной процедуры. Хоть и есть государственный контроль над работой МФО, он не такой тщательный, как у банков.

Такие компании способны:

- устанавливать размер капитала;

- не заниматься формированием резерWow под кредитные операции;

- не переводить страховые взносы в фонды специального назначения;

- выполнять регистрацию по простой процедуре.

В федеральном законодательстве отсутствует жесткий контроль над МФО. Поэтому на рынке есть много компаний, работа которых не совсем законна, а информации о них нет в государственном реестре.

Но благодаря официальной регистрации есть возможность привлекать средства инвесторов. Еще обеспечивается страхование выданных займов и заметно увеличивается клиентская база.

Инструкция

Как открыть микрозаймы? Пошаговая инструкция позволяет правильно это сделать:

- Осуществить регистрацию юридического лица.

- Получить статус МФО по требованиям федерального законодательства.

Каждый этап основания фирмы имеет свои особенности, с которыми надо ознакомиться всем начинающим бизнесменам. Подробнее процедура расписана далее.

Регистрация

Как открыть микрозаймы с нуля? Регистрация осуществляется самостоятельно или при помощи компаний, которые выполняют данную работу. Часто руководитель выполняет работу главного бухгалтера. Данный вариант актуален для маленьких фирм.

Формой собственности является ООО. Можно открыть ЗАО или ОАО, но это слишком сложно. Что нужно, чтобы открыть микрозаймы в виде ООО? Для открытия требуется подготовка:

- подготовительного устава;

- решения учредителей о создании общества;

- приказа о назначении директора;

- нового экземпляра формы р11001;

- квитанции об уплате пошлины;

- заявления о переводе на нужную форму налогообложения – обычную или упрощенную;

- запроса на копию устава.

Статус МФО

Как открыть микрозаймы, чтобы бизнес стал официально зарегистрированным? Статус МФО получается с внесением информации в реестр. Для этого документация отправляется в службу по финансовым рынкам. Регистрация происходит по:

- заявлению;

- копии свидетельства о регистрации ООО;

- учредительным бумагам компании;

- решению о создании МФО;

- решению о назначении руководства;

- справки об адресе расположения фирмы;

- информации об учредителях;

- квитанции о госпошлине;

- описи представленных документов.

В течение 14 дней после подачи документов Федеральная служба присваивает юридическому лицу статус МФО. Осуществляется это тогда, когда с документацией все в порядке. За указанный период данные реестра обновляются и можно обнаружить появлением в нем новой компании.

Документация

Во время открытия фирмы и получения МФО оформляется много документов. Чтобы обеспечить полноценную работу организации, нужны документы для прохождения проверок и предъявления клиентам. Каждая МФО должна иметь следующие документы:

- свидетельство о внесении в реестр;

- свидетельство о юридическом лице;

- правила выдачи микрозаймов;

- бумаги по организации процедуры.

При проверке от контролирующих учреждений потребуется больше документации, но вышеуказанные считаются обязательными.

Финансы

Чтобы открыть офис микрозаймов, необходимо предварительно составить бизнес-план. Там указываются финансовые траты:

- капительные инвестиции;

- капитал для займов – 900 тыс. рублей;

- приобретение оборудования – 100 тыс. рублей;

- покупка инвентаря – 50 тыс. рублей;

- текущие расходы;

- аренда офиса – 20 тыс. рублей;

- зарплата на 4-х сотрудников – 120 тыс. рублей;

- реклама – 50 тыс. рублей;

- дополнительные траты – 30 тыс. рублей.

В результате сумма капитальных вложений составляет 1 млн 50 тыс. рублей. Текущие траты – 220 тыс. рублей. Данная сумма зависит от случая, но этот пример позволяет рассчитать примерные расходы. Если есть желание сэкономить, то можно открыть франшизу. Если бизнес успешно развивается, окупаемость достигается через месяц.

Приблизительный доход фирмы в месяц составляет 500 тыс. рублей.

Организация

Микрозаймы оформляются достаточно быстро. Иногда это занимает 10 минут, если используются популярные дистанционные сервисы с выплатой на банковскую карту или виртуальный кошелек. К заемщикам предъявляются минимальные требования: гражданство РФ и возраст от 18 лет.

В МФО обычно обращаются клиенты, которым отказали в банке. Можно пользоваться бюро кредитных историй, но из-за этого увеличиваются сроки рассмотрения заявок, расходы и теряются конкурентные преимущества. Сложностью является работа с проблемными долгами. Самостоятельно выполнять взыскание способны лишь крупные фирмы. Но даже они передают эту работу коллекторам.

Рекомендации

Как открыть бизнес микрозаймов начинающим? Обычно данная сфера привлекает тех, кто знаком с особенностями бизнеса и имеет капитал или знает о способах его привлечения. Начинающим помогут следующие советы:

- Конкурентные преимущества. Важно выделиться инновациями в данной сфере. Многие фирмы работают по проверенному пути и применяют устоявшиеся бизнес-модели. Можно использовать дистанционный сервис, сети обычных пунктов выдачи наличных. Для того чтобы обойти конкурентов, требуется создать разветвленную сеть, быстрый онлайн-сервис.

- Перед открытием фирмы необходимо ознакомиться с бизнесом изнутри. Для этого следует посетить несколько таких компаний, узнать условия. Это позволит сравнить подходы к работе с клиентами и оценить возможности сервиса.

- Не стоит обходить конкурентов, лучше выбрать определенный сегмент и стать лучшим в нем. На рынке работает много крупных фирм, ознакомившись с их отрицательными сторонами, получится легко установить приоритеты в развитии.

Причины отказа

Во время регистрации компании у ее владельцев может появиться проблема – отказ во внесении в реестр МФО. На законном основании это делается в следующих случаях:

- Если документация не соответствует нормам или подготовлена с нарушением процедуры.

- Документы поданы не в полном объеме.

- Если юридическое лицо исключили из реестра по причине нарушения требований.

Франшиза

Как открыть микрозаймы с нуля, если нет опыта в данной сфере? Можно воспользоваться франшизой. Бизнес под раскрученным брендом является привлекательным делом, хоть и существуют некоторые ограничения. Обычно предпринимателю требуется один раз оплатить использование торговой марки, после чего можно приступать к работе с клиентами.

Но оплата может требоваться регулярно или устанавливаться в виде процентов от дохода. Есть отличия и в поддержке франчайзи. Фирма может предоставлять доступ к программному обеспечению. Еще выдается фирменная рекламная продукция, форма работникам, обеспечивается содействие в работе. Франшизу можно приобрести от таких компаний как «Деньги для Вас», «Деньги до зарплаты», «Моменто Деньги», «Миладенежка», «ФастФинанс».

Где открыть пункт выдачи?

Как открыть микрозаймы, чтобы бизнес активно развивался? Как и в других вариантах розничного бизнеса требуется большой поток клиентов. При выборе месторасположения надо учитывать, что рядом должен быть большой супермаркет или ТЦ.

Даже небольшая точка, открытая в оживленном месте, будет намного выгоднее, чем крупный офис, размещенный в спальном районе. Помещение должно быть уютным, чтобы посетители чувстWowали себя в нем комфортно.

Плюсы и минусы

Как и все виды заработка, выдача микрозаймов обладает преимуществами и недостатками. Из плюсов выделяют:

- популярность и высокий спрос;

- высокая маржинальность;

- невысокий порог входа.

Из отрицательных моментов выделяют учет параметров для слаженной и рентабельной работы, а также необходимость сотрудничества с коллекторами.

Источник: fin-az.ru

Партнерская программа микрозаймов: как заработать на МФО

Микрокредиты сегодня стали неотъемлемой частью жизни для большинства жителей СНГ. В четвёртом квартале 2021 года одни только россияне взяли микрозаймов на рекордные 150,9 млрд рублей. Микрокредитование можно использовать для быстрого получения кредитных средств, но также на этом можно реально заработать. Речь идет о партнёрских программах микрозаймов, где за каждого привлеченного клиента вы будете получать комиссию.

Как это работает и с какими партнерскими программами лучше работать — мы разберем в статье.

Как заработать на партнерских программах микрозаймов?

Модель работы с партнерскими программами классическая: рекламодатель выплачивает аффилиату комиссию за каждую подтвержденную заявку (от 500 до 1500 рублей).

Пользователь перешел по вашей реферальной ссылка — оформил заявку на быстрый кредит — вы получили деньги.

Особенность работы в данной нише — это длительный холд (30 дней и более). В период холда рекламодатель проверяет качество трафика и исключает вероятность фрода. То есть начисления средств за первые лиды придется ждать целый месяц. В дальнейшем рекламодатель может снизить холд, так как уже изучил ваш трафик и исключил из потенциальных фродеров. Но с прямыми рекламодателями так происходит далеко не всегда, более лояльные условия могут так и не предоставить.

Из-за высокого холда многие выбирают схему работы через партнерские сети (агрегаторы), которые включают в себя десятки, а то и сотни партнёрских программ прямых рекламодателей. Здесь вознаграждение немного меньше (так как сети берут свой процент), зато долгого холда до первой выплаты нет. Работать с партнерскими сетями комфортнее, потому что они не только предлагают множество офферов от различных рекламодателей, но и дают все необходимые инструменты для работы (лендинги, мобильные приложения для слива трафика, список ключевых слов для контекстной рекламы и проч.), что упрощает работу и позволяет зарабатывать больше и быстрее.

Если же вы хотите начать работу с партнерской программой микрозаймов напрямую, то можете найти необходимый бренд по запросу “*название компании* партнерская программа*” — обычно, этого достаточно. Некоторые рекламодатели предпочитают работать через агрегаторы, где часть первичной оценки трафика и коммуникации с партнером будет выполнять менеджер сети.

Если вам нужны лучшие условия, то рекомендуем смотреть в сторону лидеров рынка финансовых партнерских сетей, которые будут отстаивать ваши деньги в спорных ситуациях и, благодаря опыту и экспертизе, решать все вопросы.

Ниже будет список проверенных партнерок, ну а пока разберем актуальные источники трафика для работы с партнерскими программами микрозаймов.

Источники трафика под офферы МФО

Основной формат работы с финансовыми офферами — это сайт-витрина, на котором расположены десятки предложений. Пользователь может выбрать любое из них. Почему это лучше работает? Заинтересованный в получении микрокредита пользователь может уже иметь опыт работы с данной МФО, либо получить отказ, а значит лишить вас комиссии. Имея перед глазами несколько предложений он с большей вероятностью выберет для себя подходящие условия и получит займ.

Один из новых трендов 2022 года — создание витрин внутри webview-приложений, которые для модератора выглядят как развлекательные или финансовые, а в действительности направляют пользователей на витрину МФО. Способ оптимально подходит для рекламы в Facebook.

Ниже перечислим наиболее подходящие источники трафика на МФО офферы.

1. SEO трафик. Главное преимущество здесь заключается в том, что поисковой трафик — «горячий», пользователь уже ищет, где взять микрозайм. Недостатком является высокая конкуренция в поисковой выдаче, то есть надо постоянно дорабатывать сайт и следить за его позициями. В целом, для того чтобы эффективно лить на МФО по данной схеме, придется хорошо поработать: тематический сайт сразу в ТОП не зайдет и не начнет давать трафик. Учитывая, что целевая аудитория микрозаймов достаточно широкая, можно также рассмотреть монетизацию информационных сайтов, например: повесить баннер, перенаправляющий пользователя на витрину.

2. Контекстная реклама. Здесь вы тоже получаете «горячий» трафик, но уже за деньги. К тому же, придется соперничать с самими МФО. Компании часто сами вкладываются в контекст, а их финансовые возможности явно шире, чем у рядового арбитражника. Со скромным бюджетом и без наличия опыта в работе с контекстом серьезно рассматривать этот источник не стоит.

3. Социальные сети, а именно: Фейсбук, Инстаграм, ТикТок. Значительно упрощает работу возможность таргетинга с помощью детального портрета ЦА. К тому же, не у всех предприятий есть свои страницы в социальных сетях и этим можно воспользоваться. Для сбора органического трафика придется (как и в случае с тематическим сайтом) потратить время на раскрутку сообщества.

Для рекламы через Ads кабинеты следует проверить: не нарушает ли оффер правила социальной сети. Также стоит обратить внимание на рекламу МФО-офферов с помощью Telegram-ботов.

4. Email-рассылки. C помощью данного инструмента можно рекламировать сразу несколько офферов, информируя пользователей об акциях, скидках или высоком кэшбеке. Необходимо отметить, что рассылки — отличный источник трафика, но только при наличии качественной целевой базы.

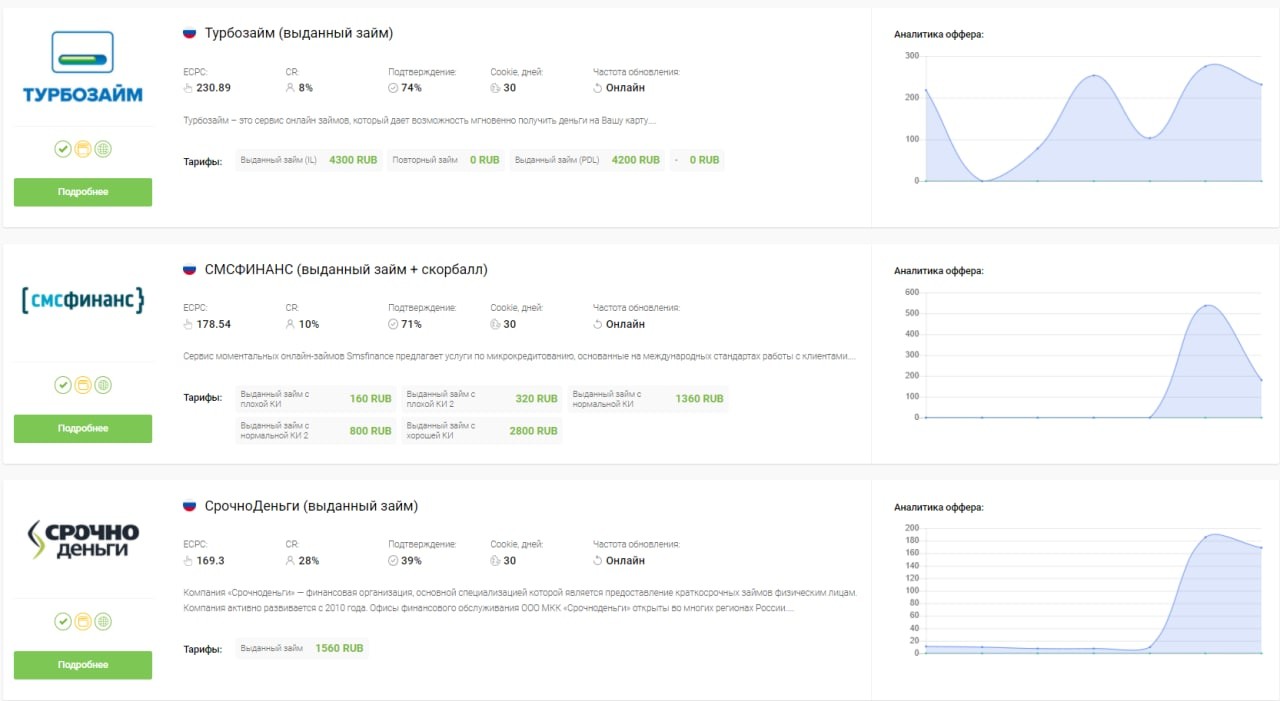

Лучшие партнерские программы микрозаймов в арбитраже трафика: топ 5

PDL-profit

На рынке финансовых офферов с сентября 2019 года. Имеет в своем активе более 200 офферов на таких ГЕО, как Украина, РФ, Казахстан, Вьетнам, США и Мексика. Преимуществом является отсутствие холда, возможность выводить деньги по запросу. Минимальная сумма для вывода — 50$. Партнерка предоставляет индивидуальные условия вебмастерам, которые дают большие объемы трафика.

В качестве полезного инструмента предлагается свой конструктор витрин и собственный смартлинк.

Saleads

Работает с 2016 года. Предлагает более 100 офферов в таких странах, как Россия, Украина, Казахстан. Минимальная сумма для вывода — 500 рублей. Базовый холд до первой выплаты составляет 30 дней, но для самозанятых резидентов РФ, а также ИП или ООО доступна функция вывода из холда за 1-2 дня. Среди полезных инструментов здесь предлагаются рекламные баннеры, субаккаунты, UTM-метки, умные лендинги, расширенная статистика и аналитика, возможность создавать DeepLink.

Leads.su

На рынке с 2010 года. Партнерская сеть предлагает на выбор 138 микрофинансовых офферов в таких странах, как Беларусь, Испания, Казахстан, Мексика, Польша, Россия, США, Украина. Базовый холд до первой выплаты составляет 14 дней. Для вебмастеров со статусом Platinum выплаты возможны по запросу. Минимальная сумма для вывода — 100 рублей.

Партнерка предоставляет промо материалы, купоны, API, функцию перенаправления, финансовые фиды и службу доставки конверсий.

SalesDoubler

Данная украинская CPA-сеть работает на рынке с 2012 года. Предлагает свыше 100 офферов в следующих странах: Украина, Вьетнам, Мексика, Шри-Ланка, Филиппины, Казахстан, Аргентина, Колумбия. Минимальная сумма для вывода — 100$. Базовый холд до первой выплаты — 14 дней. Среди полезных инструментов: лендинги и баннеры, рекламные кабинеты в «ВКонтакте» и «Mail.ru», XML-фиды по офферам для создания партнерских магазинов, механизм создания Sub ID для улучшения работы с трафиком, Global Postback и другие.

Click2money

Работает с 2019 года и предлагает более 160 офферов практически под любое ГЕО. В наличии собственные инструменты SMS, Viber и WhatsApp рассылки, бесплатные iOS/Android приложения, конструктор витрин, трекеры. Также возможна разработка индивидуальных приложений с витриной МФО офферов. Минимальная сумма на вывод составляет 10 000 рублей. Холд для новых вебмастеров составляет не более 14 дней, а для проверенных возможен вывод по запросу.

Вывод

Спрос на микрокредиты продолжает расти и данная тенденция сохранится еще долгое время. Как показывают кейсы, лить трафик на партнерские программы микрозаймов можно действительно выгодно, а при работе с партнерскими сетями — еще и комфортно. Преимуществом здесь является постоянное наличие целевых пользователей. МФО удовлетворяют спрос на постоянную потребность граждан в срочном решении финансовых проблем — вам остается только помочь им в этом.

Источник: conversion.im

Инвестиции в МФО — сколько можно заработать, рискнув вложиться в микрозаймы

Евгений Смирнов

- Рейтинг МФО для инвестирования на 2023 год

- Как инвестировать в МФО — пошаговая инструкция

- Подписание договора

- Перечисление денег

- Выплата процентов

- Доходность и риски при инвестициях в микрозаймы

- Страхование МФО

- Сравнение МФО с другими инвест-инструментами

- Отсутствие страховой защиты

- Высокая доходность и взнос

- Налоги и досрочное расторжение сотрудничества

- Вывод

Сотрудничество граждан с микрофинансовыми организациями не ограничивается только займами. МФО могут выступать объектами инвестирования. По данным ЦБ РФ, в первом квартале 2017 года физические лица профинансировали МФО на 5,6 млрд рублей. Средний показатель на одного инвестора составил 3,1 млн рублей, что почти на треть больше, чем в 2016 году.

Инвестиции в микрофинансовые организации со стороны населения объясняются более высокими процентными ставками, в сравнении с депозитами. Например, банк в среднем предлагает 2–8 % годовых, а в МФО этот показатель равен 16–20 % .

Немаловажным фактором являются жесткие меры контроля и повышенное внимание к деятельности МФО со стороны Центробанка. В совокупности эти факторы способстWowали росту доверия к МФО, как к объекту инвестирования. Но не стоит забывать и о существующих рисках. Один из главных минусов: вклады в МФО не застрахованы ни государством, ни каким-либо другим регулятором. Поэтому помимо прочих нюансов, характерных для данной сферы, в статье будет приведен рейтинг МФО для инвестирования 2023 в России.

Рейтинг МФО для инвестирования на 2023 год

Ниже приведен рейтинг ТОП МФО для инвестиций, в котором собраны компании, предлагающие хорошую доходность, отработавшие некоторое время на рынке кредитования населения.

| МФО | Доходность | Сумма, руб. |

| CASHMOTOR | 15–20% | 1,5–15 млн |

| MoneyMan | 11–15% | 1,5–20 млн |

| Мани Фанни | 14–24% | 1,5–10 млн |

| Быстроденьги | 16–18% | 1,5–150 млн |

| Займер | 13,5–19,5% | 1,5–20 млн |

| МигКредит | 12–13% | от 1,5 млн |

| Lime | 12–20% | 1,5–30 млн |

| ДоброЗайм | 17–22% | 1,5–30 млн |

Изучая таблицу, инвестор сразу обратит внимание на уровень доходности. Но стоит помнить, что здесь собраны лишь поверхностные сведения, и перед принятием окончательного решения следует тщательно изучить будущего партнера. Данная сфера все еще находится в стадии развития, и направлять значительный капитал для инвестиций в МФК — довольно рисковое занятие.

Выбор МФО – очень важный шаг, без которого невозможно рассчитывать на получение прибыли. Чтобы не совершить ошибку на начальном этапе подбора кандидатов, следует обратить внимание на такие показатели, как:

- наличие организации в реестре МФО;

- период активной деятельности;

- рейтинг;

- отзывы и статьи в СМИ.

Постарайтесь найти побольше сведений о будущем партнере. Чем больше информации будет, тем выше вероятность, что сделанные инвестиции принесут ожидаемые дивиденды.

Крупные МФО предлагают частным инвесторам различные программы, отличающиеся рядом критериев:

- длительность вложений;

- размер процентной ставки и способы ее получения.

В этом случае можно привлечь независимых финансовых консультантов. Перед принятием решения советуем просчитать размер ожидаемой прибыли.

Как инвестировать в МФО — пошаговая инструкция

Предоставление капитала МФО, как и любая инвестиционная деятельность, сопровождается рисками. Но если выбор уже сделан, существует несколько способов вложить деньги. Самый простой вариант инвестирования в микрозаймы – привлечение брокера. Но за предоставление своих услуг он возьмет комиссию. Чтобы не переплачивать посреднику, ниже приведена пошаговая инструкция, которая поможет правильно оформить необходимую документацию и получить максимальную прибыль.

Подписание договора

Перед тем как поставить свою подпись под договором о вложении в МФО, тщательно изучите условия. Все вопросы уточняйте непосредственно в офисе. Можно запросить копию договора, чтобы без спешки изучить его в комфортных условиях или показать юристам. Это поможет избежать недоразумений и защитит ваши интересы в будущем.

Перечисление денег

После подписания документов МФО выставит счет для оплаты. Инвестор обязан перечислить средства по указанным реквизитам. Тщательно проверяйте вводимые данные, чтобы средства точно дошли до получателя.

Выплата процентов

Каждый клиент сам решает, как он будет получать проценты. Наиболее распространенные способы:

- ежемесячно;

- ежеквартально;

- по итогам года.

Доходность и риски при инвестициях в микрозаймы

Средний показатель доходности инвестиций в займы составляет 18–26 процентов годовых. Однако, большие возможности сопровождаются и повышенными рисками.

Ниже приведен список рисков, характерных для МФО.

Банкротство. Как правило, клиентами микрофинансовых организаций становятся граждане, которым по разным причинам отказали в выдаче займа в банке. В свою очередь, МФО готовы кредитовать практически все слои населения. Отсюда и большое количество токсичных долгов, которые не всегда удается вернуть. Если неплатежеспособных клиентов окажется слишком много, организация вынуждена будет объявить себя банкротом, а инвестор потеряет все свои вложения.

Учитывая данную особенность, делаем вывод, что ни одно МФО не способно гарантировать выплату процентов вкладчикам.

Отсутствие государственной защиты. Микрозаймы сравнительно недавно появились на отечественном рынке, поэтому законодательная база еще не способна в полной мере регулировать деятельность таких организаций. А существующие постановления требуют доработок.

Недостоверная информация. Иногда бывает так, что МФО работает по франшизе. Это приводит к тому, что потенциальный инвестор собирает информацию по одной компании, а договор подписывают с другой. Один из ярких примеров — «Центр Займов», который недавно сменил название на «ДоброЗайм».

Страхование МФО

Современное законодательство не предусматривает наличие МФО в единой системе страхования вкладов. Из-за этого гарантии возврата средств не применяются к ним. Но вместо государственного реестра данную функцию выполняют компании, которые предлагают услуги по страхованию инвестиций.

Здесь применяется та самая лазейка в законе, которую используют МФО. Закон запрещает подобного рода организациям привлекать средства обычных граждан. Но физлица могут инвестировать в МФО, при условии, что сумма не превышает полутора миллионов рублей. Сделано это для того, чтобы защитить начинающих инвесторов от непродуманных вложений и потерь своих накоплений.

Обратной стороной медали в данном случае является снижение процентной ставки. Так, инвестор может получить назад все свои деньги в случае банкротства МФО, но ставка будет снижена на 3–5 %, что делает вложения не такими привлекательными с точки зрения доходности. Страховку можно оформить в офисах страховой компании или в МФО.

Напомним, каждый человек сам принимает решение и выбирает приемлемый вариант, чтобы вложить деньги в микрофинансовые организации. В одном случае – это может быть большой доход с повышенным риском, в другом: с меньшей прибылью, но с гарантией возврата.

Сравнение МФО с другими инвест-инструментами

Главное преимущество МФО — хорошая доходность, которая превышает депозиты в банках и сопоставима с прибылью на торговле акциями. Ниже сравним инвестиции в микрозаймы с другими способами увеличения капитала.

Отсутствие страховой защиты

В отличие от банковских депозитов, которые до 1,4 млн рублей защищены Агентством по страхованию вкладов, инвестиции в МФО не имеют никаких гарантий. Все, что может сделать инвестор, самостоятельно купить страховой полис – это чревато снижением доходности и дополнительными расходами.

Высокая доходность и взнос

В сравнении с другими известными инвестиционными инструментами, если вложить деньги в МФО, можно рассчитывать на значительный прирост капитала. Согласно данным, уровень доходности может составлять до 36 % в год. Другие продукты демонстрируют следующие показатели:

- Депозит – 1–1 1%.

- Инвестиционное страхование жизни – до 25 %.

- Индивидуальный инвестиционный счет – от 10 до 20 %.

- Торговля акциями на бирже – около 20 %.

Но не стоит забывать и о размере вложений. Если некоторые брокеры предоставляют доступ к финансовым рынкам уже с тысячи рублей, то с МФО сотрудничество начинается с полумиллиона.

Налоги и досрочное расторжение сотрудничества

Не все инвестиционные инструменты облагаются налогами. Например, не нужно платить подоходный налог с государственных облигаций. А вот с дохода от инвестиций в МФО придется заплатить 13 % НДФЛ. Отметим, что отчислениями займется микрофинансовая организация, а гражданин получит уже «чистый» доход. Деньги выплачиваются на индивидуальный счет инвестора.

Кроме того, как было указано в таблице, многие микрокредитные компании позволяют своим инвесторам выбирать удобный способ получения процентов, вплоть до ежемесячных выплат. В свою очередь, большинство прочих инструментов предполагают выплату вознаграждения лишь после завершения контракта. Если сотрудничество прекращается в одностороннем порядке по инициативе вкладчика, то он лишается всей прибыли.

Вывод

В конце статьи хочется отметить: сотрудничество с микрофинансовыми организациями – это довольно выгодное вложение свободных средств. Уровень доходности превышает многие инвестиционные продукты. Но при этом данный сегмент еще только находится на этапе развития, и государство имеет ограниченные полномочия по защите вкладчиков. Поэтому, чтобы не потерять свои деньги, инвестор обязан собрать максимум информации по каждой организации, чтобы выявить наиболее надежного партнера.

Источник: delen.ru