Клиенты не всегда платят за товары в интернет-магазинах наперёд, но иногда у них нет выбора, потому что заказ слишком дорогой. В таких случаях на помощь приходит рассрочка и кредит. Эти способы оплаты пользуются большим спросом в магазинах разного масштаба.

В новой статье поговорим о том, почему клиенты выбирают рассрочку и как работает оплата частями на Ozon. Разберёмся, какие требования маркетплейс предъявляет к продавцам и обратим внимание на важные особенности.

Популярность рассрочки как метода оплаты

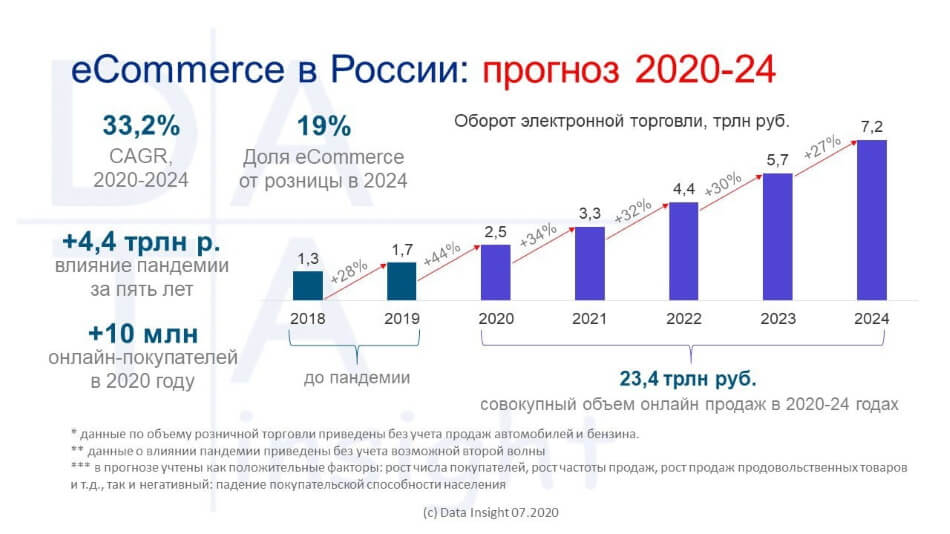

Доля маркетплейсов в российском e-commerce постоянно растёт. Лидеры ниши вроде Ozon и Wildberries стремительно расширяют своё присутствие и задают тренды на рынке. Они добавляют услуги, которые не могут предложить мелкие и средние магазины.

К примеру, далеко не на всех площадках есть возможность приобрести товары в рассрочку. Для пользователей такая возможность иногда становится ключевым фактором для выбора площадки для оформления заказа. Не все могут сразу заплатить за компьютер 100 000 рублей или больше.

ХАЛВА КАРТА РАССРОЧКИ ОТ СОВКОМБАНКА ОБЗОР #халва

По данным последних исследований, популярность рассрочки в России и мире стремительно увеличивается. На российском рынке спросом пользуется модель, которая предполагает 0% первоначального взноса, 0% переплаты и гибкую настройку количества платежей.

Возможность приобретать товары в рассрочку в интернет-магазинах обеспечивают крупные российские банки, которые перечисляют деньги за товар в полном объёме, а клиент заключает с ними договор и выплачивает сумму по частям согласно графику.

При таком формате сотрудничества все «звенья» цепочки остаются довольны. Клиенты получают свой товар и не платят сразу всю сумму. Банки остаются с кредитным договором, на котором могут заработать. А магазин получает лояльного покупателя и завершённый заказ.

Некоторые покупатели предпочитают брать в рассрочку на несколько платежей не только дорогие смартфоны или ноутбуки за 150 000 рублей. Если рассрочка действительно предоставляется без подвоха, то и заказы стоимостью до 50 000 рублей выгодно разбить на несколько платежей.

Есть мнение, что финансовый продукт интересен только клиентам интернет-магазинов с низкой и средней зарплатой, но статистика показывает обратное. К примеру, в Турции 92% клиентов премиум-сегмента пользуются рассрочкой и делают это довольно часто.

Потенциальные клиенты заинтересованы в том, чтобы рассрочка предоставлялась без процентов, но иногда соглашаются и на предложения, где нет нулевой ставки. Поэтому интернет-магазинам стоит активно заниматься развитием услуги и продвигать её среди клиентов.

По данным открытых источников, продажи товаров онлайн в рассрочку и кредит в первом квартале 2021 году выросли на 38%, а средний чек увеличился на 20%. Более ¾ заказов оформляются на сумму до 50 000 рублей.

По длительности выплат ситуация стандартная — 47% клиентов интернет-магазинов берут оплату частями на 12 и более месяцев и 39% на полгода и меньше. Публичные отчёты дают понять, что услуга популярна не только для покупок на 100+ тысяч рублей.

НЕ БЕРИ РАССРОЧКУ! (пока не посмотришь это видео)

Финансовые учреждения выдают кредиты на срок до года максимум под 3,9%. При этом доля одобренных заявок достигает 75%. Это значит, что 3 из 4 клиентов получают шанс выкупить свой товар и пользоваться им сразу после доставки.

Аналитики прогнозируют, что популярность рассрочки и кредита как способа оплаты будут постоянно увеличиваться. Массовая самоизоляция, которая продолжается и в 2021 году, способствует укреплению тренда. С 2019 года средний чек увеличился более чем в 2 раза.

По статистике, более 50% оплаты в рассрочку или кредит занимают образовательные продукты. Это онлайн-курсы от популярных университетов и другие информационные товары, которые могут стоить 100 и 150 тысяч рублей. Их выгоднее покупать в рассрочку, чтобы не платить всю сумму сразу.

На втором месте по популярности категория «техника и электроника». Это вполне логично, потому что часто клиенты интернет-магазинов хотят приобрести в рассрочку именно бытовые приборы. Сейчас холодильники продаются за 30-50 тысяч рублей и это даже не средний ценовой сегмент.

Что касается маркетплейсов, то они активно работают над тем, чтобы добавить как можно больше способов оплаты. К примеру, в конце прошлого года появилась возможность оплатить товар в рассрочку через приложение Aliexpress в социальной сети «Вконтакте».

Сумма покупки может достигать 300 000 рублей, а получить беспроцентную рассрочку бесплатно можно будет на 4 месяца. Если услуга нужна на более длительный срок, то условия зависят от банка, который будет выдавать кредит. В таких случаях уже не получится избежать лишних затрат, но стоимость использования не будет слишком большой.

Пока нет информации о том, как часто клиенты оформляют заказы в рассрочку на Aliexpress, но такая услуга определённо будет полезна в некоторых случаях. И доля маркетплейсов, которые дают подобную возможность, со временем будет увеличиваться.

Почему клиенты выбирают рассрочку

Главная цель, которую преследуют клиенты при оформлении заказа в рассрочку — возможность разделить сумму на несколько платежей. Даже если у покупателя есть условные 200 000 рублей на покупку мощного ноутбука, деньги могут понадобиться на другие задачи.

Многие банки предлагают кредиты наличными или лимиты в приложениях, но проценты по таким услугам не всегда выгодные. А интернет-магазины заинтересованы в том, чтобы создавать максимально лояльные условия и поддерживать их на постоянной основе.

На рынке e-commerce даже есть сервисы не от банков, которые позволяют разделить сумму заказа на 3 платежа. В этом случае интернет-магазину не нужно заключать договоры с большим количеством банков и делать так, чтобы сотрудничество продлилось как можно дольше.

У клиентов торговых площадок обычно есть несколько банковских карт, но даже это не спасает от того, что финансовое учреждение может отклонить заявку на покупку товара в рассрочку или кредит.

Важно понимать, что любая рассрочка на практике является кредитом. И если для клиента он выглядит как беспроцентный, то банк всё равно должен на этом заработать. Ему заплатит магазин или посредник в виде сервиса, который будет заниматься получением рассрочки.

Когда рассрочку выдаёт не банк напрямую, а сервис, то клиенту придётся передать свои персональные данные в ещё одни руки. Далеко не все соглашаются с таким условием, но если политика конфиденциальности чётко описана, то проблем не должно быть.

Представители магазинов, которые добавили оплату платежа в рассрочку через небанковские сервисы отмечают, что получают максимум преимуществ от такого взаимодействия. Клиент забирает свой товар, а сервис перечисляет магазину полную стоимость.

Особенность сотрудничества с такими сервисами заключается в том, что процесс одобрения заявки обычно более быстрый, чем в случае с банками. Анкету смотрят буквально 30 секунд и сразу выдают решение. Хотя результат напрямую зависит от платежеспособности клиента.

Клиенты выбирают оплату в рассрочку или кредит по разным причинам. К примеру, кто-то делает такой выбор из-за того, что не хотят сразу отдавать полную сумму магазину. По закону у клиента есть 7 дней, чтобы вернуть товар, если он попадает в категорию разрешенных для возврата по закону.

За неделю можно проверить купленный продукт и получить обратно деньги в случае необходимости. В большинстве случаев при покупке в рассрочку с клиента списывают первый платёж сразу после подтверждения заявки, но при этом он может потратить на оплату займа средства из кредитного лимита.

Покупатель всегда уверен, что в случае необходимости он может отменить сделку, вернуть деньги банку и договор будет расторгнут. Банки тоже заинтересованы в том, чтобы получить свои средства как можно быстрее и они могут ускорить процесс возврата со стороны магазина.

Независимо от способа реализации, рассрочка или кредит приносят пользу магазину. Чем больше вариантов для решения проблем пользователей, тем лучше. Некоторые готовы согласиться на рассрочку с процентами и такая возможность в интернет-магазинах тоже должна предоставляться.

Очень важно, чтобы услуга предоставлялась в формате «как есть». Иногда банки добавляют дополнительные условия, которые заставлять потенциальных клиентов отказываться от дальнейшего сотрудничества. «Подводные камни» могут быть, но они не должны перечеркивать пользу от услуги.

Как работает рассрочка на Озоне

Рассрочка на Озоне — стандартная оплата частями без процентов. Клиент оформляет заказ и получает товар на руки, а оплату вносят несколькими платежами. Одна из главных особенностей маркетплейса в том, что рассмотрением заявки занимается команда проекта, а не только банки.

Ещё одна особенность в том, что клиент получает лимит на оплату не конкретного товара, а возможность оформить рассрочку в принципе. Большинство ритейлеров предлагают рассрочку через посредников в лице банков. Ozon пошёл другим путём и работает по своей модели.

Когда лимит выдаёт банк, даже при нулевой ставке магазин перечисляет определённый процент финансовому учреждению. А вот когда проект самостоятельно предоставляет лимит своим покупателям, у него появляется полная свобода действий. И он может просто увеличить стоимость товара, чтобы заработать на выдаче рассрочки.

При рассмотрении заявки Ozon не просто анализирует историю покупок, а смотрит на показатели кредитной истории и подгружает информацию из разных сервисов. Поэтому можно сказать, что оценка платёжеспособности заёмщика выполняется ничуть не хуже, чем в крупном банке.

Клиент, который получил лимит на покупки, может потратить его на оплату любых товаров. А маркетплейс получает свою прибыль, которая была бы немного меньше, чем при оплате клиентом напрямую.

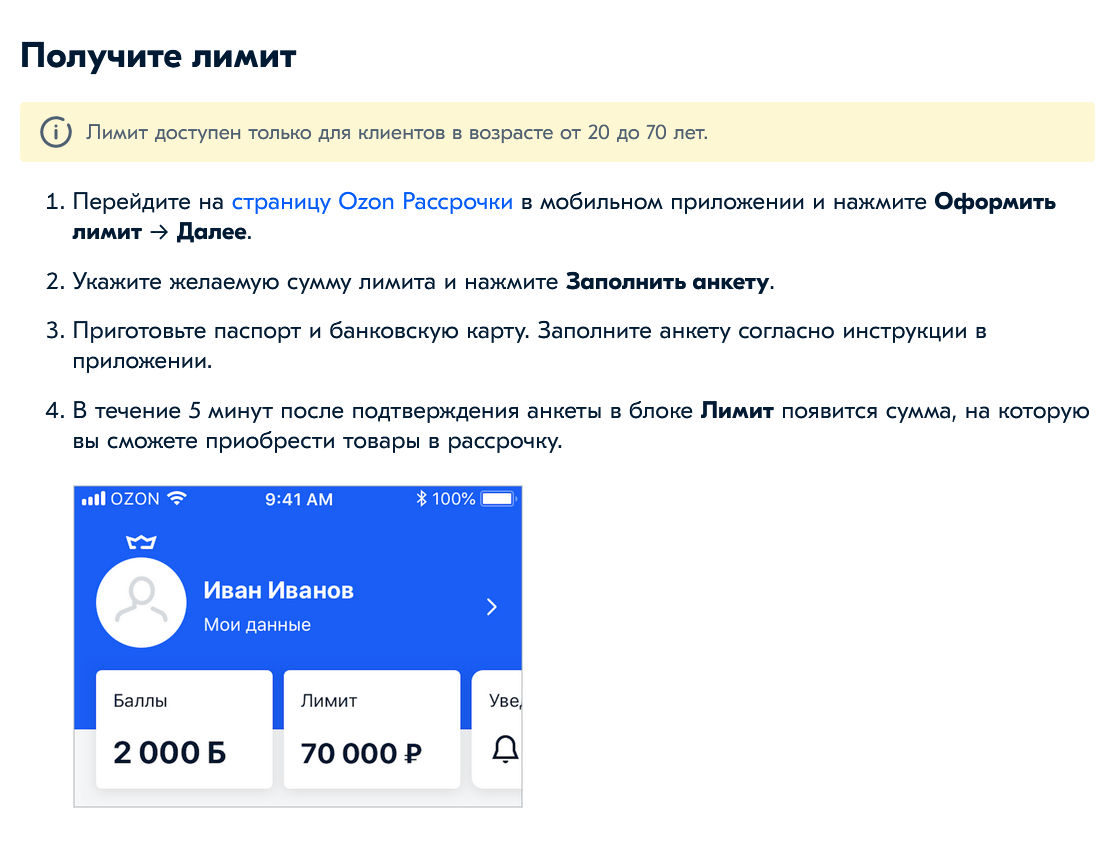

Подать заявку на лимит клиенты Ozon могут только через мобильное приложение. Это может показаться некоторым пользователям не совсем удобным, но у маркетплейса такие требования и повлиять на них нельзя.

Кроме запроса информации из реестров, Ozon также использует другие источники информации и защищается от мошенничества. Оформить покупку в рассрочку могут клиенты от 20 до 70 лет, которые прошли идентификацию.

Под идентификацией понимается отправка селфи с паспортом в личном кабинете. Добавлять старые фотографии из галереи нельзя, приложение принимает только снимки, сделанные в режиме реального времени.

После отправки фото с паспортом необходимо заполнить анкету, где спрашивают о занятости, уровне дохода и адресе регистрации. На последнем шаге клиент привязывает к профилю банковскую карту, с которой будет списываться ежемесячный платёж.

Магазин рассматривает оформленные заявки около 5 минут и выдаёт по ним решение. Данных о проценте одобренных заявок нет, но, скорее всего, он достаточно высокий, потому что Ozon получает личные данные клиента и привязанную банковскую карту.

Для покупки товара в рассрочку необходимо авторизоваться в учётной записи и выбрать соответствующий вариант оплаты на странице товара. График платежей формируется автоматически, но с ним нужно ознакомиться.

На финальном шаге в приложении появляется договор, который нужно подписать. В качестве подтверждения условий используется SMS-код. Он приходит на телефон клиента и после ввода заказ автоматически переходит в статус активного.

Дальше начинается комплектация товара и после завершения сборки можно забрать его из пункта выдачи или заказать курьерскую доставку. Не стоит забывать, что на возврат по закону есть 7 дней, если категория товара включена в список разрешённых для возврата.

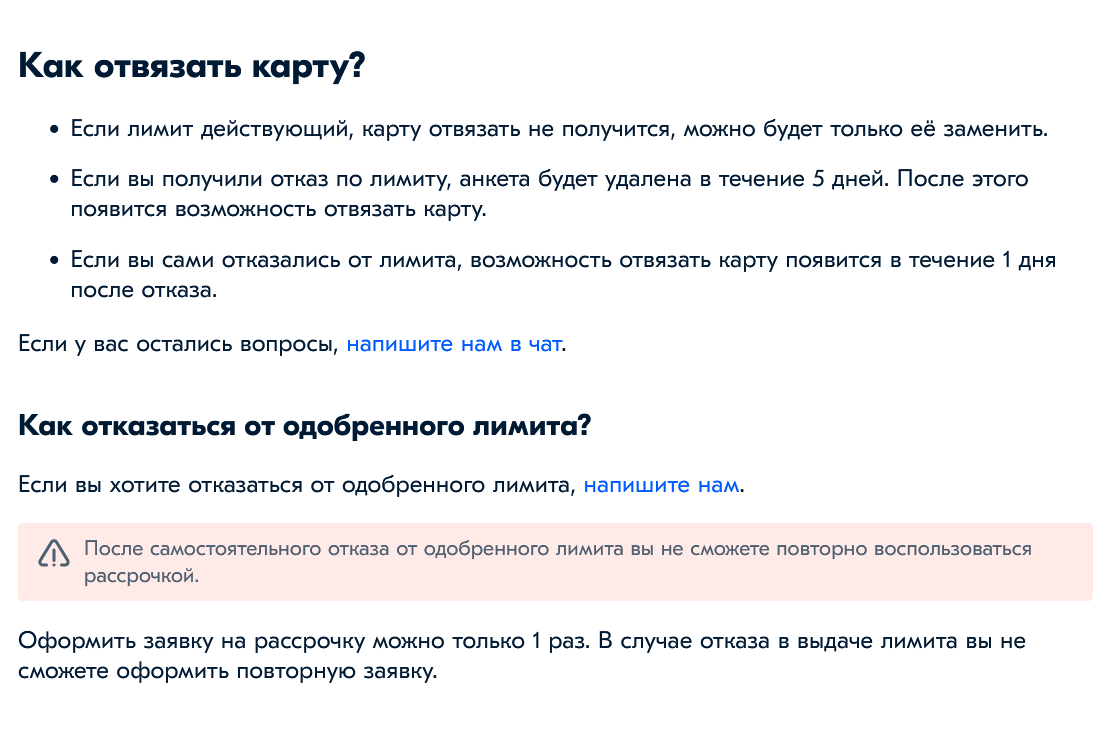

Особенность рассрочки «Озона» в том, что магазин автоматически увеличивает стоимость товара на 7%. Если клиент вносит оплату полностью и не делит сумму на несколько платежей, то у него появляется возможность купить товар дешевле.

Из-за этого некоторые покупатели могут отказаться от дальнейшего оформления заказа и воспользуются предложениями крупных банков. В некоторых из них условия могут быть более выгодными и тогда Ozon останется без повышенной прибыли.

Проверить увеличение стоимости очень просто. Для этого надо добавить товар в корзину и поменять способ оплаты. К примеру, если компьютер стоит 100 000 рублей, то цена увеличится до 107 000 рублей. Если брать рассрочку на несколько месяцев, то можно смириться с таким увеличением стоимости.

Представители «Озона» отмечают, что на некоторые категории товаров наценка не действует и даже при выборе рассрочки можно купить продукты по обычной цене. Хотя найти их на сайте не так уж и просто.

На повышении цены «подводные камни» рассрочки Ozon не заканчиваются. Согласно условиям договора, если клиент не внесет оплату вовремя, он может получить штраф до 30% от суммы платежа. Штрафные санкции такого размера действуют если просрочить внесение денег дольше чем на 30 дней.

Клиенты Ozon в отзывах отмечают, что услуга не всегда работает идеально. К примеру, с клиентов могут требовать платежи даже когда обязательства закрыты в полном объеме. А вернуть товар очень проблематично и привлекательность рассрочки из-за этого снижается.

Погасить рассрочку нужно в течение полугода, но лучше сделать это раньше. Перед оформлением заказа необходимо внимательно ознакомиться с условиями и только после этого подписывать договор.

Если в момент оформления заказа привязать карту, которая закончится до завершения выплат, то её можно будет поменять. Но лучше сразу использовать другую карту с более длительным сроком действия.

Размер лимита устанавливается индивидуально для каждого клиента и не может превышать сумму в 300 000 рублей. Если лимита не хватает, уменьшить сумму покупки можно с помощью бонусных баллов или сертификата. Это удобно, потому что другие магазины часто не разрешают проводить такие операции.

Как подключить рассрочку продавцам

В январе 2021 года появилась информация о том, продавцы маркетплейса смогут предоставлять своим покупателям рассрочку без процентов. Но сам Ozon не будет инвестировать в такие заказы.

На такие предложения продавца торговая площадка добавляет специальные баннеры с пометкой рассрочки. Они также появляются в разделах с акциями и привлекают внимание целевой аудитории.

Механизм работы рассрочки выглядит следующим образом:

- Покупатель оформляет заказ.

- Ozon одобряет заявку и продают товар по цене продавца.

- Продавец оплачивает комиссию за предоставление рассрочки.

- Продавец получает полную сумму за проданный товар.

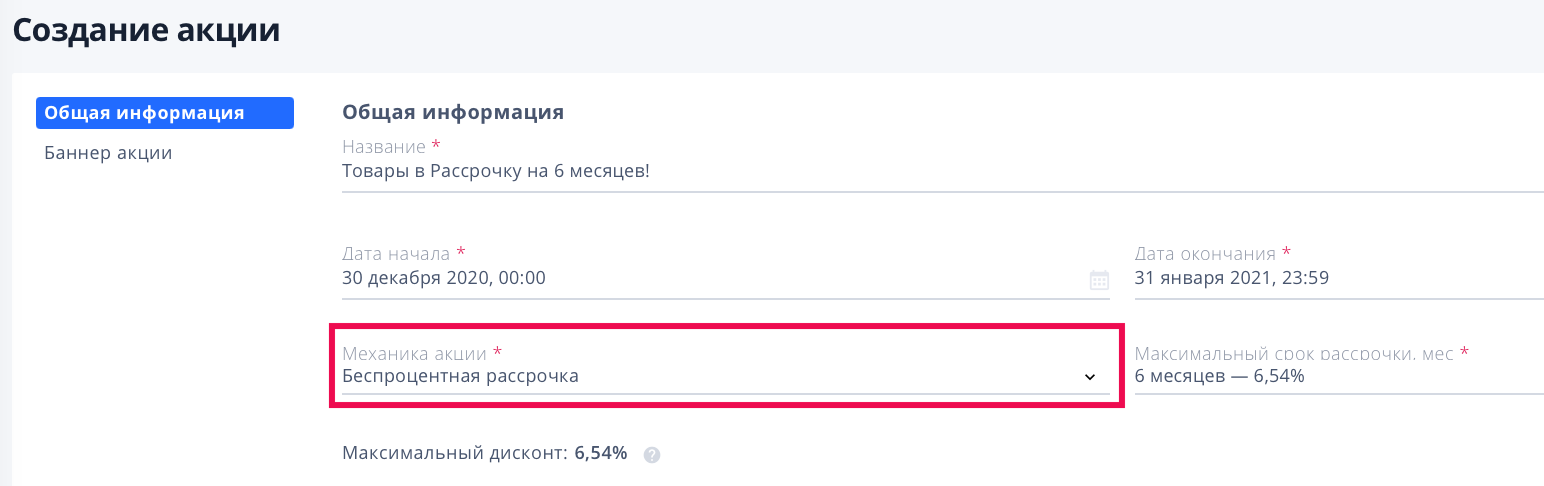

Чтобы получить возможность продавать товар в рассрочку, продавцу необходимо зайти в раздел «Мои акции» в личном кабинете, создать новую акцию и задать её параметры.

В личном кабинете продавца также отображается статистика по финансовым расходам за возможность использования покупателями рассрочки. В случае возврата товара комиссия за предоставление оплаты частями продавцу не возвращается.

Селлерам, которые активно торгуют на Ozon, однозначно стоит использовать рассрочку при продвижении на маркетплейсе. Но не стоит забывать включить расходы в свою финансовую модель. Размер комиссии обычно небольшой, но всё зависит от стоимости товара.

Получите максимум

от продаж на маркетплейсах —

без лишних сервисов

и табличек

Дотянитесь до 65+ млн покупателей,

управляйте заказами и отгрузками,

анализируйте выручку и расходы на каждой площадке — в одном окне

Возможно вам также будет интересно:

Тренды e-commerce и изменения, произошедшие на рынке: подводим итоги 2022 года

Завершается 2022 год, и владельцы e-commerce-бизнеса традиционно подводят итоги. Изменения, произошедшие в течение последних 12 месяцев, затронули не только предпринимателей.

Как найти нишу для ведения продаж на Ozon: пошаговая инструкция

Маркетплейс «Озон» из года в год возглавляет рейтинг самых популярных торговых платформ в России, входя в тройку лидеров. В конце.

Как продавать крупногабаритные товары на маркетплейсах: особенности работы с КГТ на российском рынке

Не так давно на маркетплейсах продавались исключительно малогабаритные товары. Спросом пользовались в основном различные мелкие изделия небольшого веса: предметы гардероба.

Полное руководство по написанию текстов для интернет-магазинов

Текст — далеко не главная составляющая успеха интернет-магазина. Он вполне может функционировать и давать прибыль, даже если у вас скопированные.

Как и где найти поставщиков детской одежды для интернет-магазина, на что обратить внимание, обзор производителей и оптовиков

Одежда и обувь — самые продаваемые в интернете товары. По различным данным, они занимают примерно 63 процента всех онлайн-продаж. Однако.

Текучка кадров: как с ней бороться и чем она опасна

Текучка кадров бывает в любой сфере бизнеса. Это естественный и нормальный процесс. Но когда она превышает критический порог 5 процентов.

Как открыть интернет-магазин и заработать на продаже профессиональных товаров для салонов красоты

Современные салоны красоты предоставляют клиентам обширный перечень услуг. Стрижки, прически, маникюр, педикюр, шугаринг, пирсинг, перманентный макияж, уход за кожей лица.

Надо ли самозанятым выдавать чеки и как их отправлять клиентам

Пилотный проект по самозанятости запустили в 2019 году, а в 2020 расширили действие на всю территорию Российской Федерации. Преподавателям, кузнецам.

Спад продаж после новогодних праздников: меры для преодоления кризисного периода и стимулирования активности клиентов

В течение 1,5-2 месяцев до наступления новогодних праздников многие продавцы не успевают обрабатывать заказы: заявки поступают стабильным потоком, а клиенты.

Источник: www.insales.ru

Как карты рассрочек помогают семейному бюджету. Личный опыт

Мир меняется быстро. А происходящие события отражаются на людях и на их отношение к финансам.

- О карте с рассрочкой и о кредитной карте

- Принцип работы рассрочки

- Как, где и почему я использую кредитки и карты рассрочек

У каждого поколения своя манера распоряжаться деньгами, и зависит она от среды, в которой вырос человек, от исторических событий, которые происходили в период взросления и становления, от экономических кризисов, которые уже случилось пережить и т.д.

Бэби-бумеры (1945-1964) это поколение людей, которое родилось в СССР и пережило его распад. Для них на первом месте работа, сбережение и накопление финансов.

Поколение X (1964-1980) любит комфорт, много тратит и старается много зарабатывать. Но эти люди не пренебрегают кредитами.

Поколение Y или миллениалы (1980-2000) любят жизнь и стараются получить от нее максимум. Они не боятся брать ипотеку, пользоваться кредитными картами и картами рассрочек.

Поколение Z или центениалы — это первое поколение 21 века. Они живут здесь и сейчас. При этом молодые люди задумываются о материальном благополучии и стараются повышать финансовую грамотность.

Я, как человек из поколения Y, выбираю купить машину в автокредит, а не копить на нее годами. Активно пользуюсь кредитными картами и картами рассрочек, так как они помогают получить нужную мне вещь, не дожидаясь зарплаты.

Чем же полезны и удобны карты рассрочек, расскажу на личном опыте.

О карте с рассрочкой и о кредитной карте

Во-первых, кредитка и карта с рассрочкой относятся к одной категории банковских продуктов. Клиент по таким картам может оплачивать покупки своими деньгами и заемными средствами.

Во-вторых, карты рассрочек дают клиенту длительный беспроцентный период на оплату покупки.

В-третьих, использовать карту рассрочки можно в магазинах-партнерах, с которыми у банка заключен договор. А оплачивать покупки кредитной картой можно в любом магазине.

Приятный бонус – по картам рассрочек можно получить кешбэк за покупки в некоторых магазинах-партнерах.

В-четвертых, с кредитной карты и с карты рассрочки можно снять наличные средства. Но за такую операцию банк возьмет комиссию.

Принцип работы рассрочки

Принцип работы карт рассрочек очень простой. Здесь привлечены три стороны: магазин-партнер банка, владелец карты и сам банк.

Все три стороны от такой карты остаются в выигрыше:

- Магазин привлекает больше клиентов и увеличивает размер своей прибыли.

- Владелец карты покупает вещь в рассрочку, даже если нет своих средств. А затем без процентов выплачивать эту сумму банку в установленный срок.

- Банк получает комиссию от магазинов-партнеров за оплату покупки картой рассрочки.

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в более чем 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 8% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Рассрочка возможна и по кредитной карте, но не у всех банков. Как это работает? Можно оформить рассрочку уже после совершения покупки, но придется заплатить проценты банку. Поэтому это больше похоже на потребительский кредит. Но плюс — покупатель не привязан к магазинам-партнерам.

Как, где и почему я использую кредитки и карты рассрочек

Как сказано выше, я из поколения миллениалов. Как многие представители этого поколения, использую разные финансовые инструменты. Я совершенно не умею копить деньги и мне комфортно отдавать процент с зарплаты для погашения задолженностей по картам за купленные вещи.

Первая такая карта попала в мои руки в 2013 году, когда оформляла кредит на ноутбук. В качестве бонуса получила кредитку с периодом рассрочки в 30 дней. Мне уже тогда показалось это хорошей идеей, так как я была в декрете, а непредвиденные расходы могли появиться в любой момент.

С 2013 года прошло много лет, и в моем кошельке появились карты разных банков. Какие-то я использую чаще, какие-то реже, но есть абсолютный must-have — карта «Халва» от Совкомбанка. Подключив функцию для увеличения периода рассрочки, я покупаю дорогие вещи и плачу за них равными платежами 10/12 месяцев, а иногда и дольше. Это зависит от магазинов-партнеров.

По моему опыту такие карты очень помогают правильно выстраивать семейный бюджет. В начале года мои родители купили автомобиль, но без комплекта летней резины. Когда пришло время «переобуваться», я изучила рынок и поняла, за хорошие колеса придется заплатить около 40 000 рублей. Сумма для единовременного платежа посильная, но не очень комфортная. Поэтому в этой ситуации выходом стала карта рассрочки.

Меня заинтересовал интернет-магазин шин и дисков «4 колеса», где можно было заказать шины в рассрочку на 10 месяцев по подписке «Халва.Десятка», она как раз у меня была. Я купила их за 32 360 рублей, а ежемесячный платеж составил всего 3 236 рублей. Родители были довольны, а мои финансы остались в порядке.

Еще один повод воспользоваться картой рассрочки появился недавно. Три года назад, с началом пандемии многих перевели на удаленную работу. Меня и мою семья это тоже коснулось. Какой большой ни была бы квартира, через 3 месяца изоляции нам стало не хватать пространства для жизни. На семейном совете мы решили восстановить дачу и переехать туда.

Пандемия закончилась, но мы остались жить загородом, поэтому продолжаем вкладываться в дом и участок. С приходом лета особое внимание требует газон, поэтому озаботились покупкой газонокосилки. На сайте PROДАЧА выбрали нужный вариант за 59 900 рублей. А так как много расходов, решили купить ее в рассрочку с ежемесячным платежом в 5990 рублей на 10 месяцев.

Хочу отметить, для покупки менее дорогих вещей, я тоже использую карты рассрочек. С наступлением лета, конечно, хочется обновить гардероб и порадовать себя новыми вещами. Но, если себе можно купить три новых платья и одну пару туфель, то с ребенком такой вариант не пройдет. Каждая мама знает, что дети растут как грибы после дождя. И мой сын не исключение.

Все летние вещи оказались ему малы, поэтому пришлось отправиться за покупками. Меня, как всегда, очень выручает «Фамилия», Gloria Jeans, FunDay, MODIS, Rendez-Vous и другие магазины, которые есть в партнерах карты.

Гардероб ребенку обновили, можно и бабушке с дедушкой на летние каникулы отправлять. Живут они в Кисловодске и без покупки билетов на самолет не обойтись. Для этого я использую разные сервисы, но чаще всего OneTwoTrip. А так как этот сервис входит в партнеры Халвы, билеты я смогла купить с рассрочкой.

Также кроме карты рассрочки я пользуюсь кредиткой. Недавно друзья попросили одолжить деньги до зарплаты, а свободной суммы у меня не оказалось. Поэтому я сняла деньги с кредитной карты, заплатив за это минимальный процент.

Как вы успели заметить, я оплачиваю такими картами крупные и мелкие покупки. Но я всегда контролирую общую сумму, которая набегает со всех покупок в месяц, чтобы она не превышала 20-25% от зарплаты.

Не бойтесь использовать кредитки и карты рассрочек. Только делайте это финансово грамотно.

Для тех, кто привык следить за бюджетом и желает оформить кредит, онлайн-калькулятор от Совкомбанка поможет рассчитать ежемесячный платеж. А сразу после можно оставить заявку на оформление.

Источник: sovcombank.ru

Карты рассрочки: что это и стоит ли их оформлять?

Карты рассрочки стремительно набирают популярность среди заемщиков, нуждающихся в быстром и выгодном кредитовании. Потребителей привлекает перспектива рассчитываться за товары и услуги, не переплачивая проценты.

Из этой статьи Вы узнаете:

- Что такое карта рассрочки

- Как оформить карту рассрочки

- Где оформить карту рассрочки

- Почему банки выпускают карты рассрочки

- Условия использования карт рассрочки

- Отличия карт рассрочек от кредиток

- Преимущества и недостатки карт рассрочки

Что такое карта рассрочки?

Карта рассрочки – это кредитный инструмент, дающий возможность держателю осуществлять покупки без привлечения собственных денег, используя только средства банка. Кредитный лимит рассчитывается индивидуально на основании предоставленной клиентом информации. Карта рассрочки имеет черты стандартного товарного займа и кредитки с продолжительным льготным периодом. Воспользовавшись этим банковским продуктом можно растянуть оплату на несколько месяцев.

Особенности карт рассрочки:

- Заемщику доступен беспроцентный кредит при условии осуществления покупки в магазинах партнерской сети;

- Денежные средства можно возвращать одним платежом или постепенно, учитывая установленные эмитентом сроки;

- Снятие наличных не допускается или проходит исключительно в передах личных сбережений;

- Возобновляемый кредитный лимит предназначен только для безналичной оплаты покупок;

- Продолжительность рассрочки зависит от магазина, в котором осуществляется покупка в рассрочку.

Ежемесячный платёж рассчитывается путём деления общей стоимости покупки на количество месяцев, доступных для рассрочки. Проценты и комиссии отсутствуют. Например, если стоимость товара равна 20 000 рублей, а период рассрочки ограничен четырьмя месяцами, ежемесячный взнос составит 5000 рублей.

Как оформить карту рассрочки?

Процесс получения карты беспроцентной рассрочки ничем не отличается от оформления любой другой кредитки.

Существует три способа подачи заявки:

- В отделении банка;

- На официальном сайте эмитента;

- В магазине партнерской сети.

Для одобрения запроса нужно передать в банк паспортные данные и номер телефона. Карты выдаются совершеннолетним гражданам РФ, независимо от места постоянной регистрации.

Важно! Заполняя онлайн-заявку, настоятельно рекомендуется указывать анкетные данные. Предоставление дополнительных сведений повисит шансы на получение максимального кредитного лимита.

Где оформить карту рассрочки?

Карта рассрочки – достаточно новое явление на российском финансовом рынке, поэтому этот продукт предоставляет далеко не каждый банков. Тарифная политика конкретной организации во многом зависит от сопутствующих услуг, которые клиент ранее получал или может заказать в банке.

Спросом пользуются следующие карты рассрочки:

- «Платинум»от Тинькоффф;

- «Свобода» от Хоум Кредит;

- «Совесть» от QIWI.

- «#вместоденег» от Альфа-Банка.

Важно! Каждый кредитный продукт имеет уникальные условия. Например, клиенты Совкомбанка могут получать бонусы за хранение сбережений и использовать личные средства при оплате товаров. В свою очередь пользователи карт «Совесть» вынуждены подключать дополнительные услуги, с помощью которых удастся экономить.

Чтобы избежать неприятных ситуаций, рекомендующийся внимательно изучать условия рассрочки. В противном случае банк из-за просроченного платежа не только воспользуется штрафными санкциями, но и передаст информацию о нарушении графика выплат в бюро кредитных историй. Таким образом, игнорирование правил использования карт рассрочки негативно скажется на репутации клиента.

Проверьте кредитную историю — взгляните на себя глазами банков.

Узнать

Почему банки выпускают карты рассрочки?

Далеко не все потенциальные пользователи карт рассрочки понимают, как они работают. Например, многие задаются вопросом, в чём состоит выгода кредиторов? Эмитент получает доход за счёт участия в партнерской программе. Проще говоря, банки зарабатывают на выплачиваемых магазинами отчислениях. Участники партнёрской сети за привлечение клиентов платят кредиторам процент от каждой покупки.

В выигрыше остаются все участники сделки:

- Заемщики не переплачивают;

- Магазины расширяет клиентскую базу;

- Банк получает процент от каждой сделки.

Возможность беспроцентного кредитования привлекает внимание потребителей, которые не могут позволить себе покупку одним платежом. В итоге эмитент выступает своеобразным буфером между продавцом и покупателем. Банк не только создает выгодный инструмент для оплаты покупок, но и рекламируя торговые компании партнерской сети. За это магазины выплачивают эмитентам процент после оформления каждой рассрочки.

Условия использования карт рассрочки

Банковской картой, как и любым финансовым продуктом, нужно уметь пользоваться. При правильном применении беспроцентная рассрочка будет чрезвычайно выгодным платежным инструментом для покупателей, которым необходимо распределить нагрузку на семейный или личный бюджет. В любом случае прежде чем оплачивать картой товары и услуги, следует изучить условия рассрочки.

Продолжительность льготного периода

Банки вместе с компаниями-партнёрами разрабатывают сроки и условия предоставления рассрочки. Например, по карте «Свобода» период беспроцентного погашения достигает 12 месяцев. Тем не менее некоторые магазины могут снижать этот срок всего до 90 дней. Во избежание просроченных платежей крайне важно уточнять нюансы погашения задолженности. Вся необходимая информация обычно доступна на сайте эмитента.

Доступная для заимствования сумма

Кредитный лимит устанавливается индивидуально в зависимости от уровня доверия банка к заёмщику. В частности, по карте «Халва» максимальная сумма ограничена 300 тыс рублей, а владельцам карточки «#вместоденег» от Альфа-Банка доступно всего 100 тыс рублей.

Платные и бесплатные дополнительные услуги

За обслуживание и выпуск карт рассрочки платить не нужно. Дополнительные начисления ждут клиентов, которые решат заказать сопутствующие услуги. Речь идет об опциях, позволяющих расплачиваться за покупки в иностранных магазинах, снимать денежные средства и использовать лимит вне партнерской сети.

Эмитенты предлагают также бесплатные услуги, в том числе возможность хранения личных сбережений. Более того, пользователи карты «Халва» могут получать дивиденды до 5,5% на остаток. К тому же Совкомбанк начисляет кэшбэк до 6%.

Платежи вне партнерской сети

Картами беспроцентной рассрочки целесообразно расплачиваться только в торговых компаниях, которые заключили с банком партнёрское соглашение. Исключением будет карта «Свобода». Банк Хоум Кредит позволяет применять этот продукт для оплаты любых покупок. Льготный срок составит 51 день. В итоге картой «Свобода» можно заменить обычную кредитку.

Штрафные санкции

За несвоевременное внесение ежемесячного платежа в счёт погашения кредита банк начисляет штрафы и пени. Их размер зависит от кредитного договора.

Чем отличается кредитная карта от карты рассрочки

Карты рассрочки имеют целый ряд значимых отличий от обычных кредитных карт. Кредитка с максимальным грейс-периодом, как правило, дает возможность пользоваться заемными средствами на протяжении не более 120 дней.

С помощью активированных карт рассрочки без процентов и комиссий можно свободно оплачивать разнообразные покупки в многочисленных магазинах партнерской сети. Вместо минимальных платежей клиент делает регулярные взносы.

По картам беспроцентной рассрочки, в отличие от кредиток, предусматривается:

- Полное бесплатное обслуживание;

- Отсутствие процентов и комиссий при соблюдении условий погашения;

- Сложности со снятием наличных;

- Сравнительно небольшой кредитный лимит;

- Продолжительный беспроцентный период на покупки у партнеров.

Карты рассрочки неплохо себя зарекомендовали в качестве ближайшего аналога кредиток с продолжительным грейс-периодом. Тем не менее классическую карту с кредитным лимитом можно использовать фактически повсеместно.Программы рассрочки действуют исключительно в тех магазинах, с которыми банк заключил договор.

Важно! Карта рассрочки принесет реальную пользу при оплате покупок через партнерскую сеть кредитора. Если по месту жительства заемщика слишком мало магазинов-партнёров, лучше воздержаться от оформления этого продукта.

Преимущества и недостатки карт рассрочки

Карта рассрочки — чрезвычайно выгодный платёжный инструмент, предназначенный для оплаты покупок в пределах доступного заемщику кредитного лимита. Беспроцентное погашение задолженности и отсутствие комиссии за обслуживание действительно позволяет экономить. С помощью займов на столь выгодных условиях можно совершать неотложные покупки.

Плюсы карт рассрочки:

- Отсутствие страховок, скрытых платежей и необоснованных комиссий;

- Возможность деления текущего лимита для оплаты нескольких покупок;

- Повышенный льготный период, который может достигать 18 месяцев;

- Кэшбэк, бонусы, программы лояльности и специальные предложения;

- Оформление по паспорту и минимальные требования к получателям.

Недостатки у карт рассрочки тоже имеются. В отличие от кредитных карточек этот кредитный продукт не предназначен для выполнения обширного спектра финансовых операций. Помимо сложностей со снятием наличных, карты рассрочки совершенно не подходят для переводов и обмена валют. Настоятельно рекомендуется их оформлять исключительно для покупок в магазинах партнёрской сети эмитента.

Недостатки карт рассрочки:

- За просроченные платежи начисляются штрафы;

- Товар компаний-партнёров может продаваться по существенно завышенной цене;

- Заемщикам даже при выполнении всех требований предоставляется низкий кредитный лимит;

- В небольших населённых пунктах не так много магазинов, с которыми эмитенты имеют партнерские соглашения;

- Держатели вынуждены часто пользоваться картой придётся, иначе эмитент может снизить доступный лимит.

Важно! Банковские работники, заметив отсутствие активности по карте, могут надоедать клиенту звонками с расспросами. Чтобы понять, почему заёмщик не пользуется кредитным продуктом, сотрудники финансового учреждения порой задают совершенно неуместные вопросы. Владельца карты вынуждаю назвать точные сроки, в течение которых он планирует делать покупки. Если клиент не отвечает на звонки, повышается риск блокировки счета.

Несмотря на некоторые недостатки, карта беспроцентной рассрочки является чрезвычайно привлекательным банковским продуктом. Согласно условиям договора, после оплаты покупки кредитными средствами пользователь обязуется постепенно вернуть все полученные деньги в указанный срок. Ежемесячные взносы необходимо выполнять равными частями. Если следовать всем требованиям банка, не пропуская регулярные платежи, проценты, комиссии и штрафы платить не придется.

Заключение

Карту рассрочки, равно как и любой другой банковский продукт, следует использовать с умом и предельной осторожностью. Отсутствие процентов привлекает заемщиков, имеющих временные финансовые трудности, однако следует запомнить, что расплачиваться с кредитором придётся в любом случае. Рассрочка предполагает обязательные платежи, в случае невнесения которых эмитент имеет право требовать компенсацию.

Специальные банковские продукты с системой беспроцентного кредитования являются интересным и выгодным решением в первую очередь для граждан со стабильными доходами. Воспользоваться картой рассрочки рекомендуется для снижения кредитной нагрузки, если неотложную покупку необходимо совершить заемщику, выплачивающему крупный потребительский кредит или ипотеку.

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник: unicom24.ru