Партнерские программы банков: заработок на картах и кредитах

Партнёрские программы банков — одна из самых профитных ниш в финансовой вертикали. Самое главное, это ниша полностью «белая». Если банк работает легально, нет проблем с лицензией — и проблем с источниками трафика быть не должно. А мы сейчас расскажем, как начать зарабатывать на партнёрских программах банков и разберём лучшие партнерки.

Как начать зарабатывать на партнерских программах банков?

Банки для привлечения клиентов активно используют партнерские программы. Их можно найти и на сайтах самих финансовых учреждений, и в крупных CPA-сетках (Admitad, Leads.su и другие). Работать с партнерками банков напрямую или через посредника в лице CPA-сети – решать только вам. Новичку лучше попробовать подключиться к офферу в одной из партнерских сетей. На это есть несколько причин:

- В CPA-сетках богатый выбор партнерок – можно поэкспериментировать с несколькими банками сразу, не тратя время на лишние поиски;

- У некоторых банков работа с партнерской программой доступна только для клиентов. В CPA-сети не нужно ни становиться клиентом банка, ни подписывать договор онлайн;

- Партнерская сеть выступает гарантом выплат и обезопасит от лишних проблем.

У работы с партнерскими программами банков напрямую тоже есть свои плюсы. Главный из них – более высокие ставки, так как не нужно отчислять комиссию еще и посреднику. А еще вы можете получить бонусы на банковское обслуживание – например, беспроцентную кредитку на 100 дней, как у Альфа-Банка.

КАК ЗАРАБОТАТЬ НА БАНКАХ И КАЗИНО?

Правила работы с партнерскими программами банков

В работе с партнерками банков, как и в других вертикалях, самое главное – внимательно читать условия оффера. Это и разрешенные источники трафика, и ГЕО, и правила использования бренда (названия и логотипа банка). Согласитесь, будет обидно, если из-за мелочи ваши лиды уйдут в трэш.

Важно! Если среди ГЕО выбранной партнерки есть Украина, особенно внимательно прочтите условия по регионам. Лиды из Донецкой и Луганской областей могут не принимать по понятным причинам. Та же история с Крымом – его арбитражники иногда по ошибке относят к зоне обслуживания украинских банков.

Другой важный момент – попробуйте представить себя на месте клиента банка. Почитайте условия финансового продукта и прикиньте, насколько это выгодно клиенту, и на какие плюсы вы будете делать акцент в креативах.

И, наконец, определитесь, как вам выгоднее работать – по CPA или по ревшаре. RevShare предлагают партнерки банков с РКО и другими долгосрочными услугами. Арбитражник получает процент от суммы совершенных банковских операций. Но большая часть банков и МФО платит за целевое действие – одобренную заявку на кредит, выдачу дебетовой карты и т. д. А комиссия по ревшаре может стать дополнительным доходом. Тем более, что многие банки позволяют продвигать сразу несколько продуктов с разными моделями оплаты.

Источники трафика для партнерских программ банков

Чтобы вам было проще, мы собрали лучшие источники трафика для партнерок банков и МФО. Это далеко не полный список источников. Льют и с YouTube, и с помощью крауд-маркетинга, и даже через доски объявлений. Источники, которые собраны в этом разделе – самые ТОПовые, то есть, те, которые успели хорошо себя показать во многих кампаниях.

Контекстная реклама

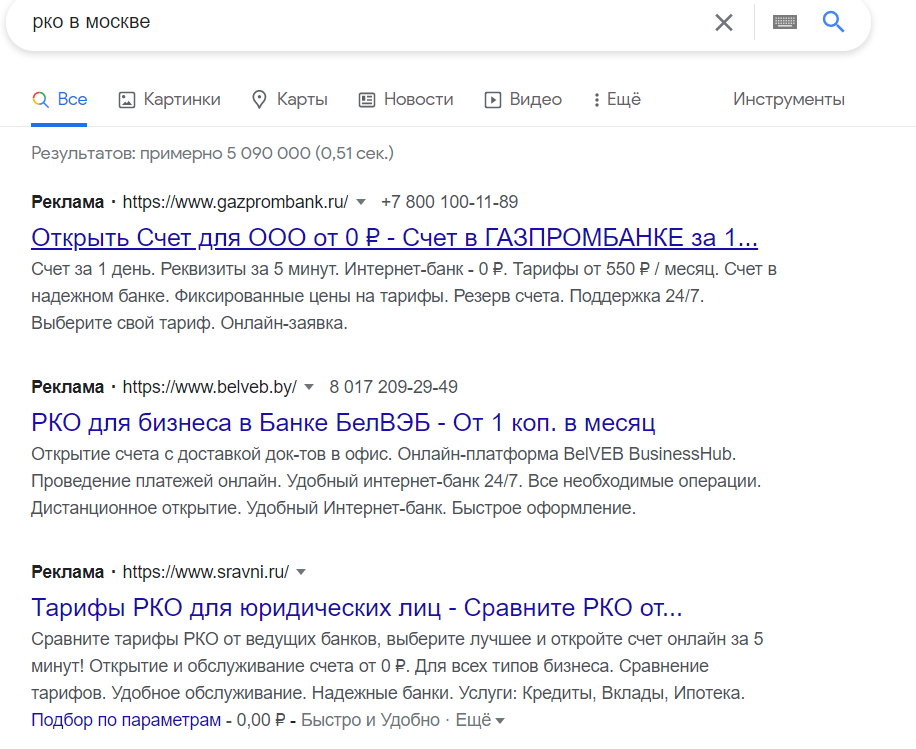

Этот источник из недешевых, зато он поможет привлечь самых «горячих» клиентов. Ведь объявление будет показано тем, кто прямо сейчас ищет, где взять кредит или оформить карту. Яндекс.Директ и Google Ads позволяют рекламировать банковские услуги. Но при одном простом условии: с юридическим лицом все в порядке – есть лицензия, а для МФО – регистрация в едином реестре. В объявлении нужно указать все данные о продукте: условия и сроки выдачи, процентную ставку и т. д.

Социальные сети

Через таргет в соцсетях вы не получите такую «горячую» аудиторию. Зато поймать ЦА можно по другим поведенческим факторам: интересам, истории поиска, тому, в каких группах состоит пользователь и т. д. А куда затем направлять трафик – дело фантазии и вкуса. Это могут быть сообщества со ссылкой на лендинг или сайт-витрину, редирект сразу на лендинг и т. д. Некоторые до сих пор парсят ЦА и занимаются рассылкой в личку.

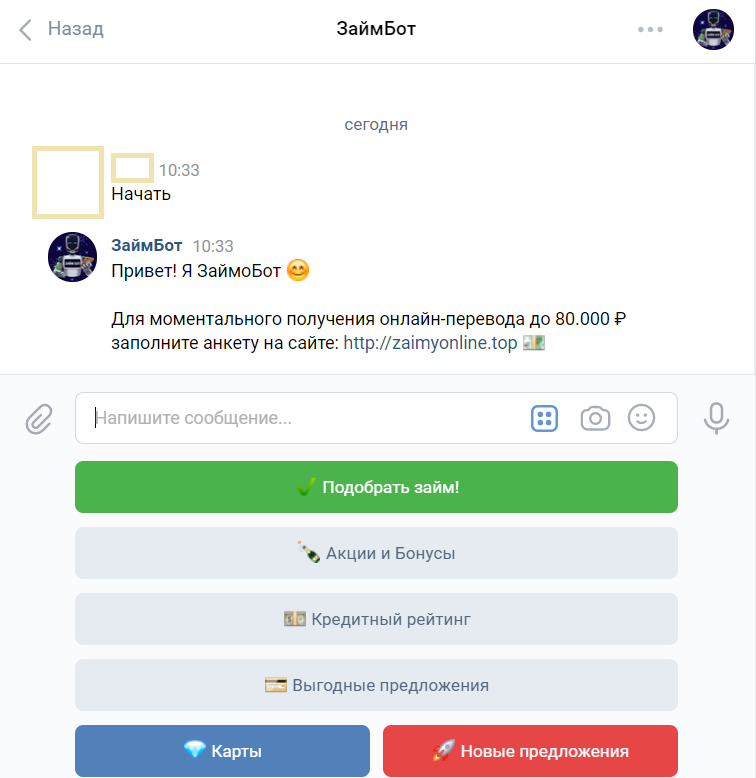

Один из ТОПовых источников сейчас – займ-боты, откуда пользователя редиректят либо на сайт банка, либо на преленд-витрину. Сделать такого бота можно самому в конструкторе (мы уже писали, как сделать бота за полчаса без знания кода).

Пуши и тизерная реклама

В сливе с этих источников самое главное – подобрать цепляющие креатив и картинку. Вот несколько самых частых подходов:

- Акцент на легкость и беспроблемность – «Выгодное обслуживание для ИП», «Одобрим кредит за 5 минут»;

- Решение актуальных проблем – например, перед праздниками часто крутят тизеры вида «Не хватает денег на подарки? – Плати сейчас с кредитной картой»;

- Попадание в «боли» аудитории, которой банки могут не выдать кредит или карту – «Выдаем без справки о доходах» и т. д.

Минус этого способа – невозможно точно настроить таргет. Владельцы сайтов, на которых откручиваются тизерная реклама и пуши, не всегда верно указывают даже их категорию. Зато трафик обойдется дешевле, чем в соцсетях и, тем более, в сетях контекстной рекламы.

Свой сайт

Лить на финансы можно не только с сайта-витрины, где предлагаются банковские услуги. Хорошо подойдут и сайты-обзоры финансовых продуктов, новостные и «социальные» площадки. Все зависит от вашей фантазии и интересов целевой аудитории.

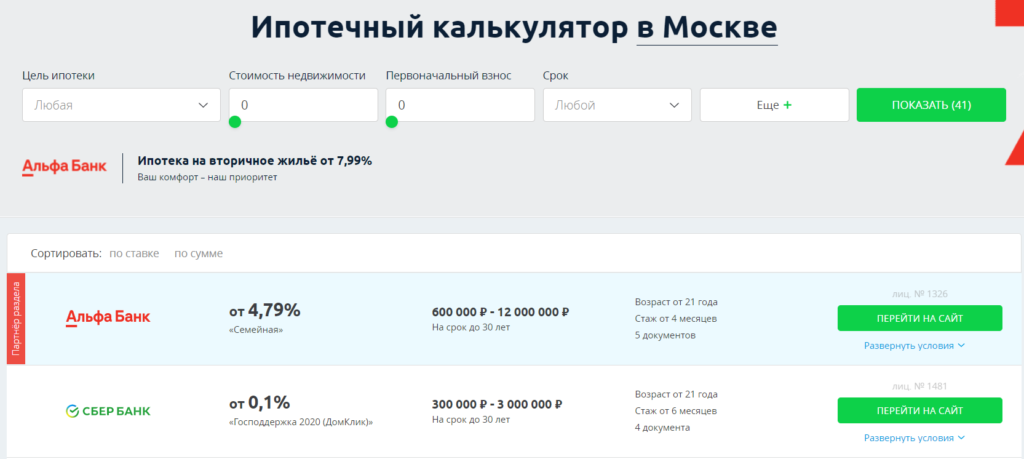

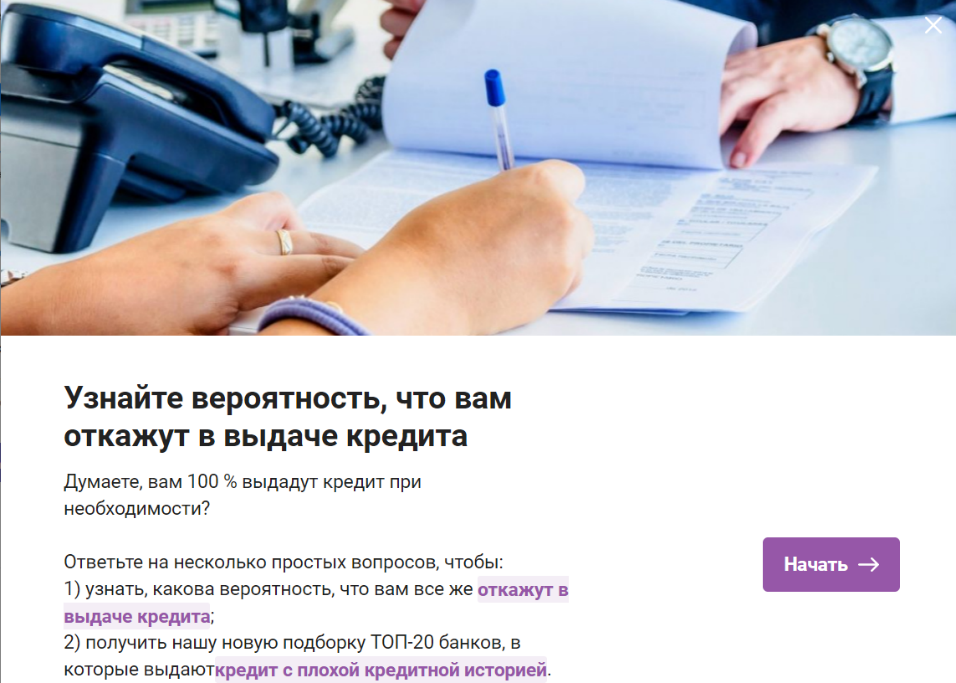

При сливе на финансы со своего сайта хорошо конвертят квиз-формы. Это тест на вероятность отказа в выдаче кредита, всевозможные калькуляторы, подбор услуг и т. д.

Обратите внимание: Если вы решили лить на партнерки банков со своего сайта, придется потратить время на SEO-продвижение. Выбирайте низкочастотные запросы с ненулевой конкуренцией. Возможно – с привязкой к конкретным ГЕО (например, «Взять ипотеку в Воронеже»).

Яндекс.Дзен

Этот источник полностью бесплатный, если блог вы будете вести самостоятельно. Правила Яндекс.Дзен не запрещают продвигать финансовые офферы. Но лучше еще раз внимательно перечитать условия партнерки – бесплатный трафик из соцсетей и блогосферы может быть запрещен для некоторых офферов. Чаще всего используют нативный подход – личную историю, рекомендацию-«добрый совет», обзор-сравнение банковских услуг.

Как работать с партнерскими программами банков напрямую

У работы с партнерками банков напрямую есть свои особенности. Мы уже говорили, что некоторые банки разрешают сотрудничество только клиентам. А еще, скорее всего, от вас потребуется подписать договор (это можно сделать онлайн). Внимательно читайте условия выплат и выбирайте подходящего оффера.

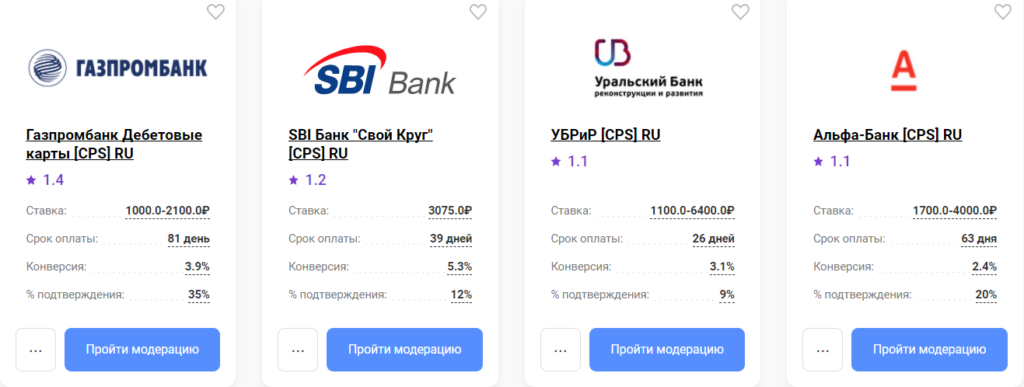

Партнерская программа Альфа-банк

Альфа-банк в своей партнерской программе предлагает продвигать несколько продуктов. Ставка по ним различается, как и модель выплат. Вот актуальные на момент создания обзора:

- Заявка на ипотеку;

- Кредит наличными;

- Дебетовая Альфа-карта с кэшбеком;

- РКО для юридических лиц;

- Кредитная карта – 100 дней беспроцентного обслуживания;

- Открытие и пополнение брокерского счета.

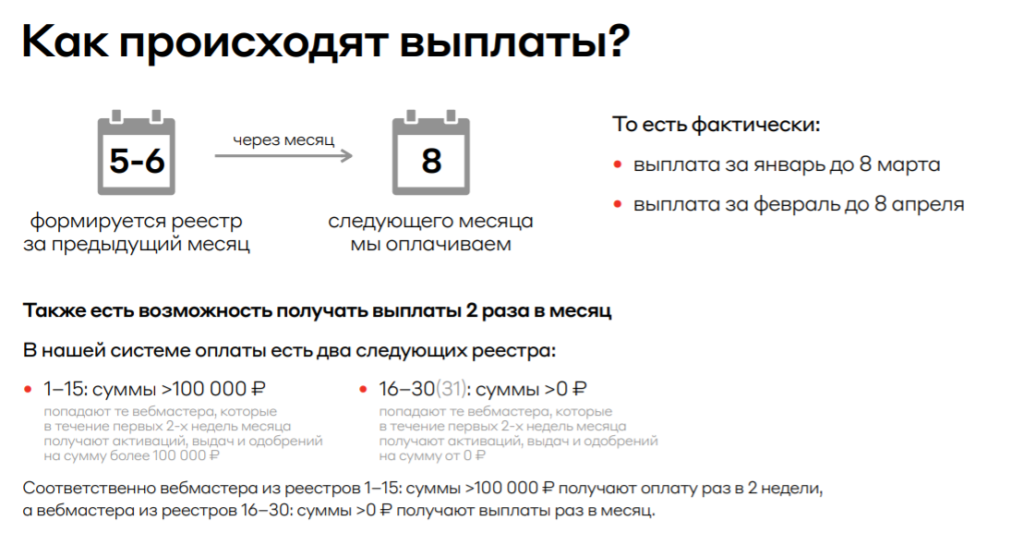

Минимальная ставка – 2500 руб. за открытую дебетовую карту, максимум – 10 000 руб. за одобренный кредит наличными. Выплаты происходят ежемесячно, а для вебмастеров с хорошим трафиком – дважды в месяц.

Для арбитражника есть готовые баннеры и другие промо. Работает партнерская программа только по договору, сразу после регистрации его предложат подписать онлайн.

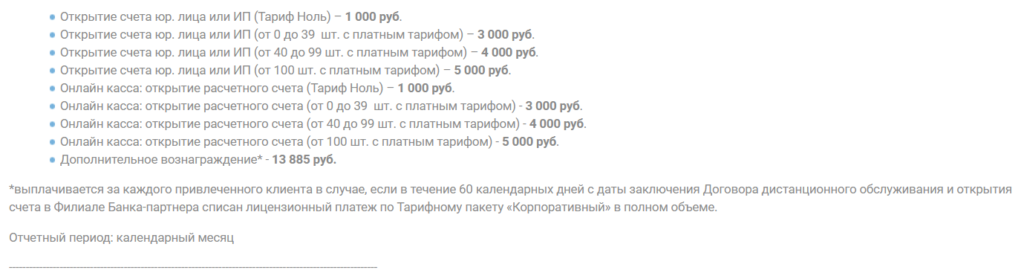

Партнерская программа Дело Банк

В этой партнерке тоже понадобится подписать договор о сотрудничестве после того, как заявка будет одобрена. Арбитражнику предлагается лить на несколько офферов – открытие счета, обслуживание онлайн-кассы, подключение эквайринга, выдача банковских гарантий.

Эти продукты можно продвигать одновременно – например, услугу передачи онлайн-кассы и подключение эквайринга. Предоставляются готовые промо, сопровождение личного менеджера.

Партнерская программа Банк Открытие

В этой партнерке есть более 15 офферов – это продукты и для частных лиц, и для бизнеса. Ставки различаются в зависимости от продукта. Например, за выдачу дебетовой карты клиенту вы получите 1000 рублей, за одобренную заявку на ипотеку или кредит наличными – до 10 000 рублей.

Для регистрации не нужно подписывать договор. Достаточно подать заявку, дождаться подтверждения и перейти по ссылке в письме.

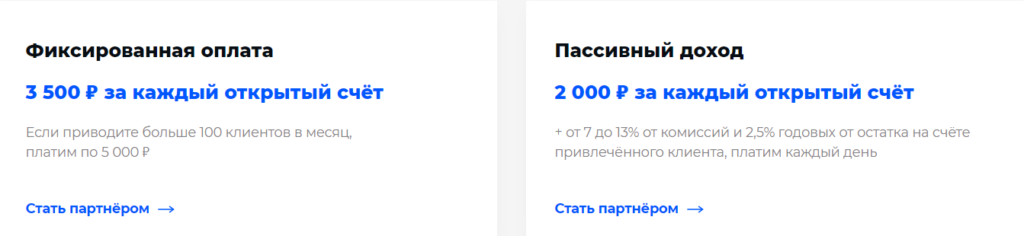

Партнерская программа Модуль Банк

В партнерке Модуль Банка есть две модели оплаты:

- CPA – фиксированная оплата за каждый открытый счет;

- CPA+RevShare – оплата за открытие счета, а также процент от комиссий банка и остаток на счете привлеченного клиента.

Кроме того, в этой партнерке есть своя реферальная программа. За каждого реферала вы получите 3% дохода банка от привлеченных им клиентов. Договор при подключении подписывать не надо, достаточно отправить заявку. Еще один плюс этой партнерки – вывод средств в любое время по запросу.

Партнерские программы банков с РКО

Есть партнерские программы, которые оплачивают за принятые заявки на РКО (расчетно-кассовое обслуживание). Как нетрудно догадаться, целевая аудитория тут – юридические лица. Вот несколько партнерок банков с РКО. У каждой есть свои заморочки по трафику, поэтому советуем очень внимательно читать условия программы.

Партнерская программа Тинькоф Банка

Как и другие банки, Тинькоф предлагает несколько офферов. Это кредитные продукты, регистрация ИП через Тинькофф Банк, использование торгового эквайринга, открытие расчетного счета и т. д. Вознаграждение – от 2000 до 20 000 руб. в зависимости от оффера. А для некоторых (например, использование эквайринга) комиссия рассчитывается как процент от суммы проведенных операций.

Главный плюс этой партнерки – возможность лить на бренд. Вы можете использовать логотип и название банка в креативах. Но есть и небольшой недостаток: чтобы подключиться к партнерке, вы должны быть клиентом банка.

Партнерская программа Точка банк

Партнерка Точка Банка представлена как оффер в крупных CPA-сетках (например, Admitad, Leads.su, Saleads.pro). На сайте самого банка нам, к сожалению, её найти не удалось. Точка Банк предлагает фиксированную комиссию по CPA – от 1000 до 5000 руб. в зависимости от целевого действия.

С источниками трафика у партнерки Точка Банка не все просто. Например, запрещены контекст, таргет в соцсетях, нельзя лить на бренд. Зато можно лить с тизерок, с Ютуба, продвигать оффера в соцсетях иными способами.

Партнерская программа Локо Банк

Локо Банк оплачивает комиссию за открытие расчетного счета для ИП и других юридических лиц. Партнерку можно найти и на сайте банка, и в CPA-сетях. Размер комиссии здесь зависит от объемов трафика, минимум – 3000 рублей за одну заявку на РКО.

По трафику тоже есть особенности: разрешена контекстная реклама, но без преленда направлять прямо на сайт банка нельзя. Лить на бренд нельзя. Зато в сливе из соцсетей полная свобода, за исключением создания паблика от имени банка.

Заключение

Зарабатывать на партнерках банков довольно просто, если грамотно выбрать оффера. Самое главное – подобрать годное предложение, которое будет интересно и вам, и ЦА. В этой статье мы собрали несколько таких партнерок. А если вы знаете другие партнерские программы банков для заработка, которые реально платят, пишите в комментариях.

Что нужно для заработка на партнерских программах банка?

Для заработка на партнерках банков нужно сперва определиться, будете вы работать через CPA-сеть или напрямую. Затем выбрать оффера – это должен быть реально интересный клиенту, не выгоревший продукт. А потом уже переходить к выбору источников трафика и общей стратегии кампании.

Какие виды трафика можно использовать для привлечения клиентов в партнерских программах банков?

Это зависит от условий конкретного оффера. У большинства банков с партнерскими программами разрешены контекстная реклама, таргет в соцсетях, тизерки, трафик со своего сайта или блога. Некоторые разрешают лить на бренд, то есть, использовать логотип и название банка. Но внимательно читайте условия по каждому продукту. Виды трафика по разным офферам даже в одном банке могут различаться.

На что выгоднее лить: на партнерки банков для юр лиц или на предложения для физ. лиц?

Партнерки банков с РКО обычно предлагают ставку двух видов – по CPA за открытие счета и по ревшаре (процент от суммы проведенных операций). Для физ лиц в партнерских программах оплата идет в 99% случаев по CPA – за целевое действие (заявка на ипотеку, кредит, выдача карты и т. д). Нельзя однозначно сказать, где можно больше заработать, но ревшара – долгосрочное сотрудничество. А CPA – более быстрый профит, особенно, если у вас много хорошего трафика.

Какие есть партнерские программы банков с дебетовыми картами?

Продвигать дебетовые карты предлагают почти все крупные банки. Это Альфа-Банк, Тинькофф, Банк Открытие и многие другие. Комиссия за выдачу дебетовой карты относительно небольшая, но зато процент одобренных заявок выше, чем по другим продуктам.

Сколько можно заработать на партнерских программах по кредитам банков?

Ставки комиссии по одобренным кредитам – одни из самых высоких в партнерках банков. Например, партнерская программа Альфа Банка платит до 10 000 руб. за одобренный кредит наличными, Совкомбанк – 8000 руб. за то же действие. Бурж офферы платят еще больше. Точный размер заработка зависит не только от количества лидов, но и от процента валидных заявок.

Источник: cpamonstro.com

Как заработать на банке? Партнерские программы банков

Предлагаю вам поговорить о том, как заработать на банке. Наверняка многим даже сама постановка вопроса покажется странной, ведь все привыкли к тому, что только банки зарабатывают на людях, а никак не наоборот. Однако, спешу вас разубедить: такой вариант есть! Речь пойдет про партнерские программы банков: я расскажу, что это такое, как они работают, и как можно заработать на банке таким способом.

Что такое партнерская программа банка?

Прежде всего, партнерские программы появились в крупнейших банковских учреждениях, которые всегда шли впереди других. И по сей день они являются лидерами в этом плане, в то время как в мелких банках партнерские программы вообще не действуют.

Партнерская программа банка — это способ привлечения клиентов и продаж банковских продуктов через агентскую сеть. Фактически это применение банком метода прямых продаж, очень похожего на тот, который используется в сетевом маркетинге. Стать агентом, как правило, может любой совершеннолетний человек, желающий этим заниматься, о каких-либо ограничениях я пока не слышал.

Как стать агентом банка?

Для этого, прежде всего, нужно заявить о своем желании:

- Через форму на сайте банка в разделе «партнерская программа»;

- Позвонив оператору call-центра;

- Подав заявку в отделении банка;

- Подав заявку через банкомат или терминал самообслуживания (такая функция доступна лишь в отдельных банках, предлагающих партнерские программы).

После этого вас какое-то время будет проверять служба безопасности, затем вам сообщат результат. В случае одобрения вам необходимо будет подписать с банком договор о сотрудничестве, а также оформить пластиковую карту, на которую будут производиться выплаты партнерского вознаграждения.

Какие банковские продукты может продавать партнер (агент)?

Первоначально партнерские программы банков были нацелены на привлечение заемщиков по различным программам потребительского кредитования. В частности, многие банки таким способом продвигали свои кредитные карты. Затем к ним присоединились более серьезные кредитные программы: автокредиты, ипотечные кредиты. Позднее стали подключаться и другие продукты: пенсионные карты, зарплатные карты, текущие счета, денежные переводы и т.д.

Перечень банковских продуктов, за продажи которых банк будет выплачивать партнерское вознаграждение, зависит от конкретного банка и его партнерской программы. Эти моменты обычно оговариваются в приложении к договору о сотрудничестве, а также на сайте банка.

Лучше всего оформлять партнерское соглашение с банком, относящимся к категории крупнейших: во-первых, у него может быть наиболее развитая и удобная партнерская программа, во-вторых, его бренд будет проще продвигать.

Как привлекать клиентов в банк по партнерской программе?

Здесь можно выделить 2 основных направления:

1. Через интернет. Этот вариант хорош тем, что вы не будете ограничены кругом ваших знакомых и даже городом, в котором вы проживаете. То есть, потенциальных клиентов, а значит — и потенциальных доходов здесь намного больше. Партнерские программы банков в интернете можно продвигать:

- Через собственные сайты (желательно, чтобы они были тематические, есть вариант создания сайта специально под банковские партнерки). В данном случае на сайте устанавливаются специальные виджеты или партнерские баннеры, переходя по которым, пользователи автоматически засчитываются в актив агента.

- Через социальные сети, форумы и чужие сайты, если нет собственного сайта. Здесь нужно будет оставлять свои реферальные ссылки, мотивируя пользователей к переходу по ним и заказу нужной банковской услуги.

2. Личное привлечение оффлайн. В этом случае вам придется выполнять роль мобильного банкира, либо же продавать определенные банковские продукты, если к этому располагает среда, в которой вы общаетесь или работаете. К примеру, менеджеры автосалонов могут продавать через партнерскую программу автокредиты, работники пенсионных фондов и социальных служб — пенсионные и социальные карты, менеджеры магазинов бытовой техники — потребительские кредиты и т.д.

Каждый вправе выбирать то направление, которое для него ближе и удобнее, в котором он видит для себя больше перспектив, кроме того, все эти направления, конечно же, можно и совмещать.

Сколько можно заработать на партнерской программе банка?

Здесь однозначного ответа быть не может: все зависит от многих факторов: от вашего усердия, от вашей компетенции, от ваших возможностей, от региона проживания, от банка, с которым вы сотрудничаете и т.д. Практика показывает, что люди, действительно уделяющие внимание, время и силы этому способу заработка, зарабатывают в среднем 500-1000 долларов в месяц. Если не уделять этому внимание и использовать заработок на партнерской программе банка как один из дополнительных источников дохода — суммы будут меньше, но лишними они точно не будут.

Следует также понимать, что разные банковские продукты приносят разное вознаграждение партнеру-агенту. К примеру, оформление социальной карты будет стоить совсем немного, привлечение заемщика на кредит может оцениваться в процентном соотношении к сумме кредита, а содействие в продаже выставленного на торги залогового имущества может принести разовую очень крупную сумму вознаграждения.

В отдельных случаях партнерские программы банков могут приносить доход, значительно превышающий средние показатели. К примеру, если у вас есть хороший тематический сайт с большим числом посетителей, на котором вы разместите партнерские программы нескольких банков и будете помогать людям выбирать оптимальные для них банковские продукты.

Выплата партнерского вознаграждения, как правило, осуществляется банком ежемесячно путем зачислением суммы на пластиковую карту агента.

Теперь вы знаете, как заработать на банке, и что представляют из себя партнерские программы банков. Возможно, вас заинтересует этот способ заработка, и вы решите попробовать в нем свои силы. В любом случае, вы ничего не потеряете, кроме, разве что, времени.

На этом все. На сайте Финансовый гений вы найдете множество полезной информации о разных способах заработка, инвестирования, сможете повысить свою финансовую грамотность и научитесь эффективно использовать личные финансы. Присоединяйтесь к числу наших постоянных читателей и следите за обновлениями. До новых встреч!

Источник: fingeniy.com

Лучшие партнерки банков: Тинькофф, ВТБ, Открытие и ПочтаБанк

В Интернете существует множество партнерских программ, которые позволяют зарабатывать на привлечении новых клиентов! Сегодня вы узнаете про ТОП-5 лучших партнерок российских банков, которые платят за оформление карт, счетов и других продуктов. Под логотипом каждой партнерки будет кнопка для прочтения полноценного обзора из нашего каталога.

Партнерская программа банка ВТБ: плюсы, минусы, отзывы

ВТБ — российский банк, которым, по состоянию на 2020 год, пользуются 14+ млн физических и 500+ тысяч юридических лиц.

- Услуга открытия расчетного счета не продвигается у большинства конкурентов, поэтому ее можно считать уникальной.

- Есть личный менеджер.

- Бесплатное открытие и обслуживание счета для привлеченных клиентов.

Минусы

- Выплаты только на расчетный счет ИП или ООО.

- Регистрация закрытого типа.

- Узкая целевая аудитория — только предприниматели из РФ.

Отзывы

Если загуглить отзывы о партнерке, то можно найти только два негативных поста о том, что партнерка имеет неудобный личный кабинет, который выдает ошибки, а подсчет статистики «как будто из 2000».

Также можно узнать, что партнерка после подачи заявки только обзванивает и присылает пустые сообщения на почту, и «сервис никакой». Отзывы датируются 2020 годом, искренне надеюсь, что сейчас ситуация улучшилась!

Банк «Открытие»: как заработать на партнерской программе банка?

Открытие является российским универсальным коммерческим банком. Партнерская программа предоставляет 15+ офферов для заработка на финансовом трафике.

Плюсы

Минусы

- Целевая аудитория — резиденты РФ.

- Неудобная система выплат — нужно отправлять документы и выводить можно только на расчетный счет.

Начало работы с партнеркой банка «Открытие»

После регистрации откройте раздел с офферами и выберите понравившийся. К выбору офферу не нужно подходить тщательно: просто сверьте ваши источники трафика с разрешенными для оффера и удостоверьтесь, что трафик является целевым. Если привести нецелевой трафик, то вы вряд ли как-то окупитесь.

Здесь можно просто сгенерировать ссылку или воспользоваться другими промо вроде купонов.

Отзывы

В Интернете можно найти один отзыв о партнерской программе — там говорится о задержках в выплатах и ужасном отношении к партнеру. Даже называется некая фамилия работника техподдержки.

Ситуация возникла из-за неудобной системы выплат. Вряд ли партнерка банка как-то модернизирует свою модель работы, ведь на прямых партнеров спрос не велик.

Тинькофф Бизнес: сколько платят за рефералов?

Тинькофф Бизнес — это партнерка, которая позволяет зарабатывать на офферах для предпринимателей: эквайринг, торговые терминалы, открытие счета и т.п.

Сколько платит Тинькофф банк по партнерке? Сумма выплаты зависит от продукта, который заказал привлеченный клиент:

- Подключение расчетного / валютного / спец счетов или открытие ИП: 2000-6000 рублей;

- Подключение торгового терминала — 500 рублей;

- Зарплатный проект: 2500-20000 рублей;

- Интернет-эквайринг — 0,1% от оборота клиента.

Плюсы

- Больше продуктов, чем у большинства конкурентов вроде Почта Банка или ВТБ.

- Система соответствует нынешним стандартам.

- На лендинге достаточно информации о партнерке.

- Несколько видов взаимодействия с клиентами: личный кабинет с заявками, API, реферальная ссылка.

Минусы

- Целевая аудитория — только предприниматели из РФ.

- Выплаты — только на расчетный счет.

Открытая партнерка Почта Банка: какие офферы и сколько платит?

Почта Банк недавно запустил собственную партнерскую программу, специализируется на кредитных офферах.

Плюсы

- Открытая регистрация;

- Приятный дизайн;

- Выплаты на банковскую карту;

- Подробно расписаны офферы.

Минусы

- Всего два оффера: выдача кредита и кредитная карта;

- Целевая аудитория — только физические лица РФ.

Оплата зависит от выбранного оффера: кредит наличными — 8814 рублей за выдачу; кредитная карта Вездедоход — 4807.69 рублей за активную продажу.

Тинькофф Банк: партнерская программа, заработок со смартфона

Тинькофф Банк имеет приложение, которое и позволяет зарабатывать со смартфона на реферальной системе. Присутствует множество офферов: разные дебетовые карты, кредитные карты, КАСКО и разновидности кредитов.

Плюсы

- Нужно просто скопировать ссылку;

- Заработать возможно даже с телефона;

- Платят от 500 рублей за человека;

- Выплата сразу на счет или связь Тинькофф Мобайл.

Минусы

- Только для клиентов Тинькофф;

- Целевая аудитория — резиденты РФ.

В приложении выберите понравившийся продукт, снизу прописаны условия.

Отзывы

Я нашел один отзыв, который говорит о незачисленной выплате клиенту. Скорее всего, сыграл человеческий фактор — не доверять партнерке не вижу причин.

Итог. Стоит ли работать с партнерками банков?

Если вы не стремитесь работать только с РФ, то лучше привлекать трафик на партнерки электронных кошельков вроде Payeer и т.п.

Из-за регулирования банков, многие представители этой ниши имеют архаичную систему выплат, когда нужно отправлять документы и ждать подтверждения бухгалтера, как в прошлом веке.

Рядовому вебмастеру будет гораздо проще зарегистрироваться в CPA-сети, где имеются офферы банков и лить трафик туда.

Вывод неоднозначен, но, работая с партнерками ВТБ или Почта Банка, не стоит ждать отличного сервиса и поддержки.

Источник: youpartner.pro

Финансовые партнерки банков

Собрали топ партнерок, предлагающих финансовые офферы: микрозаймы, кредиты, ипотеку и другие. Включали в рейтинг все партнерские программы банков для заработка и CPA-сети с множеством вертикалей, в том числе с финансовой.

Смотрите детальные обзоры, читайте отзывы других арбитражников и выбирайте подходящую партнерку.

Click2Money — партнерская CPA-сеть с уникальной экосистемой в финансовой вертикали. Выстраиваем долгосрочные партнерские отношения. Имеем более 20 ГЕО офферов с высокой ставкой.

Разрабатываем то, что не имеет аналогов на рынке:

- Бесплатные приложения для залива трафика;

- Дополнительная монетизация трафика с помощью самописного сервиса SMS / WhatsApp / Viber рассылок;

- Увеличение ROI с помощью авторанжирования EPC на ваших витринах;

- Бонусные баллы в крипте

Международная CPA-сеть, работающая с дейтингом, гэмблингом, финансами, нутрой и другими вертикалями. Есть эксклюзивные офферы, собственные приложения, повышенные ставки, а также магазин подарков, где успешные арбитражники получают призы.

LetMeAds — украинская финансовая партнерка с офферами от крупных банков и ведущих МФО. В ПП представлено более 50 финансовых продуктов с повышенными отчислениями, выводом без холда и по запросу.

Rafinad — финансовая CPA-сеть с белыми офферами в RU, UA, KZ, собственным маркетплейсом подарков, удобными вариантами вывода денег и конкурсами от самих вебмастеров.

Click2Money — партнерская CPA-сеть с уникальной экосистемой в финансовой вертикали. Выстраиваем долгосрочные партнерские отношения. Имеем более 160 протестированных офферов с высокой ставкой. Разрабатываем бесплатные высококонвертящие инструменты без аналогов на рынке. Саппортим арбитражников любого уровня.

Aivix — современная, амбициозная команда профессионалов с массой уникальных отличий и полным сопровождением вебмастеров до получения первых конверсий в этой непростой вертикали. Выплаты до 700$ за лид, финансовые и крипто-офферы под любое ГЕО и магазин подарков, где можно купить макбук за бонусы со своих кампаний — что еще нужно, чтобы вы зарегались?

Eliziym — партнерская сеть с приватными и эксклюзивными офферами, агентскими кабинетами, мобильными приложениями и отделом медиабаинга. Предлагают лучшие условия на рынке среди ключевых вертикалей: Betting, iGaming, Nutra, Dating, Crypto, Finance и Mobile.

Партнерская сеть, специализирующаяся на финансовой вертикали и работающая по CPS и CPL моделям. Вебмастерам доступны 200+ офферов на 6 гео. Есть собственная смартлинка, конструктор витрин и система домонетизации SV3, чтобы выжать из трафика максимум.

Unicom24 — партнерская сеть с инновационным инструментарием для работы с финансовой вертикалью и собственным одноименным маркетплейсом. В распоряжении вебмастеров 400+ офферов на Россию и Казахстан от банковских организаций и МФО, щедрые выплаты, возможность лить без холда и магазин подарков, где арбитражники получают больше, чем просто деньги.

Adviero — международная финансовая партнерка с прозрачной статистикой и конкурентными выплатами. Лидеры в нише банковских продуктов, отличаются низким холдом, есть общие и персональные витрины для слива. Основные продукты ПП — это предложения российских банков и МФО, ипотеки, авто-кредиты.

Adexico — бурж партнерка по свипстейкам, нутре, дейтингу, финансам, гемблингу, стримингу и e-commerce. В наличии больше 1000 офферов с оплатой по CPA, CPS, CPL, COD, RevShare, Trial и пр. Здесь есть на что лить.

Есть разные вертикали, в которых можно зарабатывать в арбитраже трафика. Одна из них — партнерские программы банков. Рассказываем, в чем особенности, как сливать на них трафик и что говорят о CPA-сетях арбитражники.

Финансовые партнерки в арбитраже трафика

Партнерские программы банков для привлечения клиентов — офферы, по которым можно получать вознаграждение за рекомендацию банковских продуктов. Приводите финансовой организации человека, который оформляет кредитную карту — получаете за него 500 ₽.

Схема заработка в финансовой вертикали такая же, как в других:

- настраиваете рекламу в каком-то источнике, привлекаете трафик на посадочную страницу рекламодателя (банка или МФО);

- получаете лиды: людей, которые совершили целевое действие — оставили заявку на ипотеку или оформили микрозайм;

- банк или МФО платят вам за каждое целевое действие.

Человек не обязательно должен оформить заявку в тот же день, когда перешел по вашей рекламе. Сайты банков и МФО используют cookies-файлы и «привязывают» человека к вам на определенное время: например, на месяц.

Это означает, что если пользователь перешел по ссылке в вашей рекламе и потом ушел с сайта рекламодателя, он может вернуться на него позже: когда подумает и сделает окончательный выбор. И может даже найти сайт банка или МФО в поисковой выдаче — если сделает это, пока cookies будут живы, продажа засчитается вам.

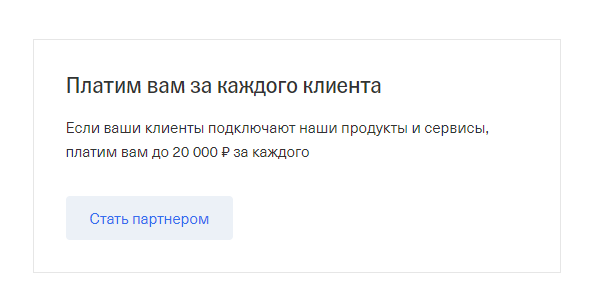

Партнерские программы банков для заработка привлекательны высоким размером отчислений. Банковские продукты и микрозаймы от МФО стоят дорого — компании получают много денег с клиентов и поэтому готовы хорошо платить за них.

В партнерской программе «Тинькофф» готовы платить до 20 000 ₽ за одного привлеченного клиента

Как зарабатывать на партнерских программах банков

Чтобы зарабатывать на финансовых партнерских программах, нужно тратить на привлечение трафика меньше денег, чем получите от рекламодателя. Для этого можно:

- использовать бесплатные источники трафика, проще всего начать с знакомых — предложить им оформить карту или взять кредит, если они и так планировали это сделать;

- настраивать рекламу в платных источниках, но постоянно оптимизировать ее: отключать неработающие креативы, экспериментировать с новыми, заносить площадки с некачественным трафиком в блеклист.

Проблем с рекламой не должно быть, если продвигаете банк. У него есть лицензия ЦБ, поэтому рекламировать услуги можно практически во всех рекламных сетях. С офферами от МФО сложнее: они работают без лицензий, поэтому некоторые рекламные сети могут не пропускать прямую рекламу.

Есть еще несколько нюансов — их стоит учитывать при выборе стратегии заработка:

Условия оффера. Банки и МФО выставляют более строгие требования к трафику, чем условные рекламодатели в товарке, и могут запрещать конкретные сети или даже целые виды трафика: чаще всего — мотивированный, потому что он не приносит им прибыли. Нарушите запреты — от оффера могут отключить и не выплатить заработанные средства.

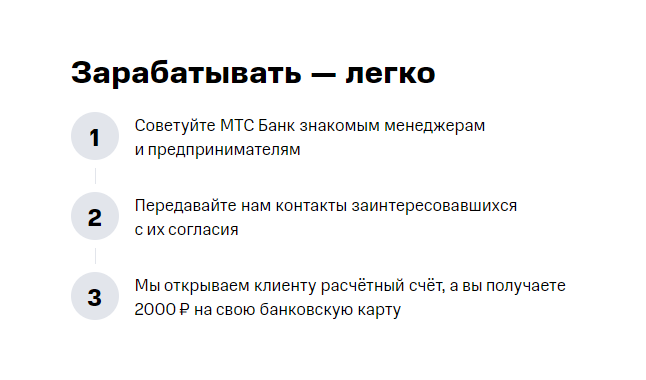

Формат сотрудничества. Финансовые организации могут принимать лиды как обычно — давать вам уникальную ссылку, по коду из которой пользователи будут «привязаны» к вам. А могут предлагать другой формат: чтобы вы сами передавали контакты заинтересованных людей в банк.

Так работает партнерская программа «МТС Банка»: вы должны передавать контакты клиентов сотрудникам

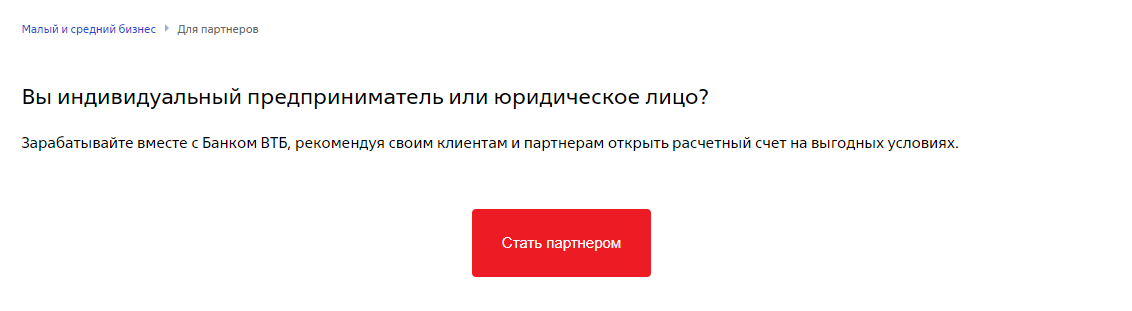

Требования банка к партнерам. Некоторые из них принимают в качестве агентов только тех, у кого оформлено ИП или юридическое лицо, и выплачивают деньги строго на расчетный счет. Подключиться к партнерке физическому лицу или самозанятому не получится. Например, такие требования предъявляют в партнерской программе «ВТБ». А еще банки могут принимать в качестве партнеров только клиентов — чтобы работать с ними напрямую, придется оформить карту или завести счет.

Об ограничениях прямо сказано на сайте банка

Если работать с офферами банков через CPA-сети, некоторые ограничения можно обойти. Так, не надо будет становиться клиентом банка и оформлять ИП. Но условия оффера придется соблюдать.

Модели оплаты в финансовых партнерках

Финансовые партнерки предлагают всего две модели оплаты: CPA и ревшара.

CPA — оплата за совершенное действие. Это может быть открытие расчетного счета, заявка на получение кредита или более сложная цель — получение кредита. В последнем случае вам выплатят вознаграждение, только если банк одобрит заявку пользователя, а он подпишет договор с ним и получит деньги.

Ревшара — процент от денег, заработанных банком с конкретного пользователя. Вы будете получать вознаграждения все время, пока привлеченный вами человек работает с банком: продлевает договор на РКО (рассчетно-кассовое обслуживание) или пользуется кредиткой.

Понять, сколько денег вы заработаете по ревшаре, невозможно — нельзя предугадать, сколько пользователей останутся с банком, а сколько уйдут после первого опыта взаимодействия с ним.

Некоторые офферы подразумевают возможность выбора — арбитражники могут получать оплату либо по CPA, либо по ревшаре. Что выгоднее, решать вам. Чаще всего выбирают модель оплаты CPA — она понятнее и предсказуемее.

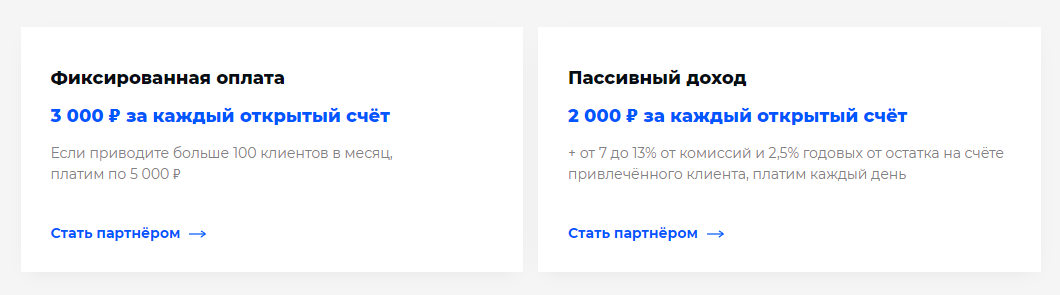

Выбирать можно в партнерской программе от «Модульбанка»: он либо платит фиксированное вознаграждение, либо фиксированное вознаграждение и дополнительно по ревшаре

Виды финансовых офферов

Привлекать пользователей можно на разные офферы. Чаще всего в финансовых партнерских программах встречается четыре типа предложений.

Банковские карты

Банк может выдавать и дебетовые, и кредитные карты. Вознаграждение за выдачу кредитных карт обычно больше, потому что сама организация получает больше денег за обслуживание кредитки. Но бывает, что и за дебетовую карту предлагают неплохие суммы.

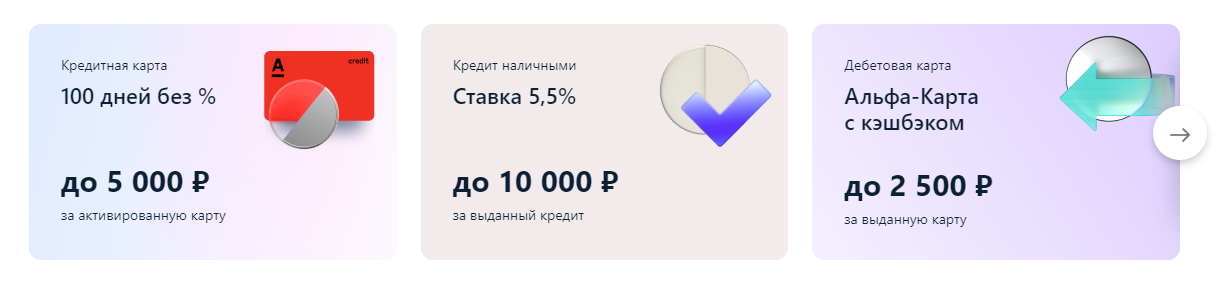

Партнерская программа «Альфа Банка» позволяет заработать до 5 000 ₽ на кредитной и до 2 500 ₽ на дебетовой карте

Ипотека

Это один из самых дорогостоящих банковских продуктов, поэтому и отчисления здесь намного больше. Банки могут отдавать арбитражникам до 100 000 ₽ и даже больше, если размещают оффер с оплатой не фиксированной суммой, а процентами от суммы сделки.

Кредит

Один из самых распространенных офферов — привлекаете заемщиков и получаете фиксированное вознаграждение. Также оплата по офферу может быть по ревшаре — получите часть дохода от процентов, уплаченных пользователем банку.

Микрозайм

Этот оффер предлагают только МФО: микрофинансовые кредитные организации. С ним можно получать больше конверсий, чем с кредитом, потому что условия для выдачи микрозайма не такие строгие — процент одобрений больше.

Также банки могут предлагать продвигать и другие их продукты. В партнерской программе банка «Открытие» платят до 3 000 ₽ за расчетный счет, в партнерской программе «Ак Барс Банка» — за привлечение клиентов на банковскую гарантию, кредитование для бизнеса, зарплатные проекты и эквайринг.

Как лить трафик на финансовые партнерки

Есть разные способы получать лиды в финансовых CPA-партнерках. Самый простой — ненавязчиво рекомендовать подходящие продукты знакомым, рассказывая о преимуществах предложения. Но при продвижении только таким способом заработать много не получится.

Для масштабного слива трафика можно использовать:

- Контекстную рекламу. Настраиваете рекламу в Google Ads — и получаете «горячий» трафик: тех, кто уже готов оформить кредит или карту. Правда, есть ограничения: нельзя настроить ретаргетинг, реклама доступа только при условии предоставления лицензии для банка и записи о регистрации в реестре для МФО. Сами финансовые организации могут запрещать этот источник трафика, если там уже есть брендированная реклама.

- Информационные сайты . Это и обычные ресурсы со статьями, и витрины банковских предложений, и сайты с купонами и скидками, в которых можно в том числе продвигать финансовые продукты. Привлекать трафик можно и со своего сайта за счет SEO, и с чужого, если оплатить размещение рекламы на нем.

- «Яндекс.Дзен» . Бесплатный источник трафика, который может дать неплохие результаты при системном подходе. Набираете аудиторию на канал о финансах, публикуете серию материалов о банках и органично вписываете ссылки на их услуги — получаете теплый трафик и лиды.

- Социальные сети. Там можно использовать и таргетированную рекламу с грамотными креативами (особенно хорошо они заходят в Facebook), и платное размещение в тематических группах. Правда, этот источник тоже может быть запрещен самими банками и МФО. Если они используют его, им незачем получать конкурентов и платить больше за ту же рекламу.

Это — основные источники трафика для финансовых партнерских программ. Также можно использовать тизерные и push-сети, баннерную рекламу, публикации на популярных площадках, дорвеи и многое другое.

Вопрос в том, будет ли эффективно. В финансовой вертикали большая конкуренция, а трафик стоит дорого. Поэтому чаще всего используют источники, позволяющие получать теплый и горячий трафик. Но при грамотном подходе и с холодным можно создать прибыльную связку.

Лучшие финансовые партнерки: как мы составляли топ

Мы собрали в рейтинге самые выгодные партнерские программы банков — финансовые CPA-сети, которые платят. Оценили каждую из них по десяткам параметров и присвоили каждой балл. Чем он выше, тем лучше партнерка: максимальное количество баллов — 10.

Кроме того, чтобы облегчить вам выбор, добавили в топ финансовых партнерок отзывы от вебмастеров. Можете узнать из них, как обстоят дела с холдом и креативами, а в обзорах — посмотреть интерфейс и конкретные офферы.

Отзывы о финансовых партнерских программах банков

Отзывы о CPA-сетях можно почитать на нашем сайте. Если нужны мнения арбитражников о конкретных партнерских программах банков, их можно найти в сети. Рекомендуем узнавать информацию о каждом оффере, прежде чем подключаться к нему. Например, так можно узнать, что в условиях указана выплата за заявку, а платят за активацию карты.

Пример отзыва о партнерке банка: вебмастер сообщает, что есть несостыковка

Если хотите зарабатывать на финансовых партнерках, регистрируйтесь в понравившейся CPA-сети, подключайтесь к выгодному офферу и начинайте сливать трафик. Верим, что у вас все получится!

Какие финансовые партнерские программы самые выгодные?

Те, в которых высокие отчисления за продукты, на которые есть большой спрос. Привлечь пользователей на оффер с условной кредитной картой и выплатой 5 000 ₽ за нее легче, чем найти людей, которые возьмут ипотеку. Поэтому первый оффер будет выгоднее с учетом возможного масштабирования связки.

За что платят партнерки банков вебмастеру?

За привлечение клиентов, которые воспользуются любым банковским продуктом: ипотекой, кредитом, дебетовой или кредитной картой, рассчетно-кассовым обслуживанием и так далее. Банк может платить по модели CPA (за совершенное целевое действие) или по ревшаре — делиться с вами доходом от привлеченного пользователя.

Что такое фрод в финансовых партнерках?

Фрод в партнерских программах банков — мошенничество со стороны арбитражников. Например, когда они сами с разных ip оставляют заявки на оформление карт или выдачу кредита с разными данными и не подтверждают их, но получают за это выплаты по офферу.

Популярны ли микрозаймы в России?

Да, их популярность растет с каждым годом, потому что у россиян появляется больше доверия к микрофинансовым организациям. Проценты становятся меньше, условия получения — проще, механика прозрачнее. Поэтому продвигать офферы МФО может быть не менее выгодно, чем работать с партнерскими программами банков.

Какие подходы в креативах нужно использовать?

При продвижении банковских продуктов стоит делать упор на их преимущества: самую низкую процентную ставку, большой беспроцентный срок погашения кредитки или быструю выдачу ипотеки. Люди, которые обращаются в банк, часто сравнивают условия в нескольких организациях. И если показать им преимущества оффера, могут выбрать его.

Могут ли партнерки выдавать готовые сайты арбитражнику?

Сами CPA-сети — да. Банки обычно не выдают прелендинги, а предлагают работать с готовыми посадочными страницами на официальном сайте. Но если нужен предварительный прогрев трафика, прелендинг можно сделать самостоятельно.

Сколько можно заработать в финансовой вертикали?

Так же, как и в других вертикалях арбитража трафика. Выплаты в финансовых партнерских программах высокие — достигают 20 000 ₽ и более — но сам трафик тоже недешевый, а конкуренция высокая. Есть кейсы, в которых арбитражники получают 200 000 ₽ за одну удачную связку, работающую несколько недель. А есть кейсы с провалами: все зависит от того, насколько грамотно выстроите рекламную кампанию.

Источник: protraffic.com