Дивидендом является часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров.

Чистая прибыль, направленная на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций.

По объявленным дивидендам начисляются налоги:

· По физическим лицам – налог на доходы физических лиц (9% — для резидентов, 30% — для нерезидентов)

· По юридическим лицам – налог на прибыль по ставке 9%.

Выплата дивидендов акционеру — российской организации

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н) направление части прибыли отчетного года на выплату доходов акционерам (юридическим лицам, как резидентам, так и нерезидентам Российской Федерации) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями», субсчет 2 «Расчеты по выплате доходов».

Пример. Согласно решению общего собрания учредителей ООО размер годового дивиденда, распределенного в пользу учредителей, составляет 250 000 руб., из них в пользу учредителя — российской организации — 75 000 руб. Выплата дивидендов осуществляется денежными средствами с расчетного счета организации.

При выплате дивидендов в соответствии с п.п.2, 3 ст.275 НК РФ налогом облагается разница между начисленными доходами и суммой дивидендов, которые организация сама получает в качестве учредителя от других организаций.

В соответствии с п.2 ст.275 НК РФ российская организация — источник выплаты дохода в виде дивидендов признается налоговым агентом. На основании пп.1 п.3 ст.284 НК РФ сумму налога, подлежащую удержанию из доходов налогоплательщика — получателя дивидендов, являющегося резидентом Российской Федерации, исчисляет налоговый агент по ставке 9%.

В бухгалтерском учете сумма налога на прибыль, подлежащая удержанию у источника выплаты доходов (дивидендов), отражается по дебету счета 75, субсчет 2 «Расчеты по выплате доходов» и кредиту счета 68 «Расчеты по налогам и сборам». Аналитический учет по счету 75 ведется по каждому учредителю (участнику).

Согласно п.4 ст.287 НК РФ налог, удержанный налоговым агентом, должен быть перечислен в бюджет в течение 10 дней со дня выплаты дохода.

Сумма удержанного налога отражается налоговым агентом в разд.»А» листа 03 декларации по налогу на прибыль.

В нашем примере в учете оформляют следующие проводки:

Дебет 84 Кредит 75, субсчет 2 «Расчеты по выплате доходов» — направлена чистая прибыль на выплату дивидендов акционеру — российскому предприятию — 75 000 руб.;

Дебет 75, субсчет 2 «Расчеты по выплате доходов» Кредит 68 — удержан налог на прибыль налоговым агентом — 6750 руб. (75 000 х 9%);

Дебет 75, субсчет 2 «Расчеты по выплате доходов» Кредит 51 «Расчетные счета» — выплачены дивиденды акционеру — российскому предприятию — 68 250 руб. (75 000 — 6750);

Дебет 68 Кредит 51 — погашена задолженность перед бюджетом по налогу на прибыль — 6750 руб.

[1] За исключением фактических затрат по выкупу собственных акций у акционеров.

[2] Включая величину отложенных налоговых активов.

[3] За исключением задолженности участников (учредителей) по взносам в уставный капитал.

[4] Включая величину отложенных налоговых обязательств.

[5] В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Источник: studfile.net

Учет расчетов с учредителями

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации обо всех видах расчетов с учредителями (участниками) организации по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др.

К 75 счету могут быть открыты следующие субсчета:

75-1 — «Расчеты по вкладам в уставный капитал»

75-2 — «Расчеты по выплате доходов».

Учет операций по субсчету 75-1 «Расчеты по вкладам в уставный капитал»

На субсчете 75-1 «Расчеты по вкладам в уставный (складочный) капитал» учитываются расчеты с учредителями (участниками) организации по вкладам в ее уставный (складочный) капитал, при этом оформляется проводка:

Д 75-1 К 80 — отражена задолженность учредителей (участников) организации по вкладам в уставный капитал

Следовательно, обязательно должна быть оформлена корреспонденция по вкладам, то есть проводка:

Д 01,50,51,10,11,08. К 75-1 — отражена передача средств в качестве вклада в уставный капитал

Пример.

Уставный капитал ЗАО «Мир» составляет 400 руб. и разделен на 4 равные доли, то есть по 25 % или по 100 руб. каждая доля. Эти доли распределили так:

1) ЗАО «Салют» — 3 доли — 75% или 300 руб.;

2) учредитель Иванов П.И. — 1 доля — 25% или 100 руб.

ЗАО «Салют» в качестве вклада в уставный капитал внесло оборудование стоимостью 300 руб., а учредитель Иванов П.И. оплатил свою долю деньгами.

Для учета расчетов с учредителями по вкладам в уставный капитал бухгалтер предприятия к счету 75 открыл субсчета:

75-1-1 «Расчеты по вкладам в уставный капитал с ЗАО «Салют»;

75-1-2 «Расчеты по вкладам в уставный капитал с Ивановым П.И.».

1. Д75-1-1 К80 — 300 руб. — отражена задолженность предприятия «Мир» по вкладу в уставный капитал;

2. Д08 К75-1-1 — 300 руб. — внесено оборудование в качестве вклада в уставный капитал;

3. Д75-1-2 К80 — 100 руб. — отражена задолженность по вкладу в уставный капитал учредителя Иванова;

4. Д50 К75-1-2 — 100 руб. — денежные средства внесены в качестве вклада в уставный капитал.

Учет операций по субсчету 75-2 «Расчеты по выплате доходов»

На субсчете 75-2 «Расчеты по выплате доходов» учитываются расчеты с учредителями (участниками) организации по выплате им доходов.

Чистая прибыль, полученная от реализации, распределяется между учредителями и в учете оформляется так:

Д 90-9 (91-9) К 99 — отражена прибыль от деятельности организации (эта сумма в балансе не отражается);

Д 99 К 84 — получена нераспределенная прибыль (эта прибыль уже отразится в балансе).

Если организация получила убыток, то в учете это оформится так:

Д99 К90-9(91-9) — отражен убыток от деятельности организации (эта сумма в балансе не отражается).

Д84 К99 — непокрытый убыток, (эта величина отразится в третьем разделе пассива баланса по строке «Непокрытый убыток»).

Чистая прибыль, полученная организацией, распределяется между учредителями. При этом оформляется проводка:

Д84 К75-2 — начислены доходы (дивиденды) учредителям (юридическим и физическим лицам).

При этом работникам организации, входящим в число его учредителей (участников) начисление дивидендов учитывают на счете 70 «Расчеты с персоналом по оплате труда». Проводка оформляется так:

Д84 К70 — начислены доходы (дивиденды) учредителям — работникам организации.

Из начисленной суммы дивидендов необходимо удержать налог.

Здесь важным моментом является то, кому начисляем дивиденды:

При выплате дивидендов физическим лицам удерживается налог на доходы физических лиц (НДФЛ) по ставке 13 %. А при выплате дивидендов юридическим лицам — налог на прибыль.

Но доходы учредителям могут выплачиваться не только денежными средствами, но и в натуральной форме, (то есть продукцией, товарами или иным имуществом организации, а также работами или услугами), оформляются проводки:

Д 75-2(70) К 90-1 — выплачены доходы (дивиденды) учредителям товарами (готовой продукцией, работами, услугами);

Д 75-2(70) К 91-1 — выплачены доходы (дивиденды) учредителям прочим имуществом организации (например, материалами).

Пример.

Чистая прибыль ЗАО «Мир» по итогам года составила 1000 руб. На общем собрании учредителей было решено распределить прибыль между участниками ЗАО пропорционально их долям в уставном капитале:

— предприятию «Салют» — 750 руб.;

— учредителю Иванову — 250 руб.

В учете ЗАО «Мир» оформятся следующие проводки:

1. Д 84 К 75-2 — 750 руб. — начислен доход предприятию «Салют»;

2. Д 75-2 К 68 — 45 руб. (750 руб. * 6%) — удержан налог на прибыль;

3. Д 75-2 К 51 — 705 руб. (750 руб. — 45 руб.) — перечислена сумма дохода;

4. Д 68 К 51 — 45 руб. — удержанная сумма налога перечислена в бюджет.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Аналитический учет в 1С Бухгалтерия предприятия 8.3.

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

В этой статье мы расскажем о том, что представляют собой виды субконто, используемые для ведения аналитического учета в 1С Бухгалтерия предприятия 8.3.

В конфигурации 1С Бухгалтерия предприятия для организации аналитического учета применяются субконто, которые задаются в качестве реквизитов (свойств) счетов бухгалтерского учета. Их использование необходимо в тех случаях, когда требуется не только учитывать общую сумму движений по счету, но и получать более подробную детализацию. Например, знать остатки задолженности перед своими работниками не общей суммой, а отдельно по каждому сотруднику; иметь данные об остатке средств на каждом банковском счете; учитывать не общую уставного капитала, а получить данные о вкладах по отдельными владельцами.

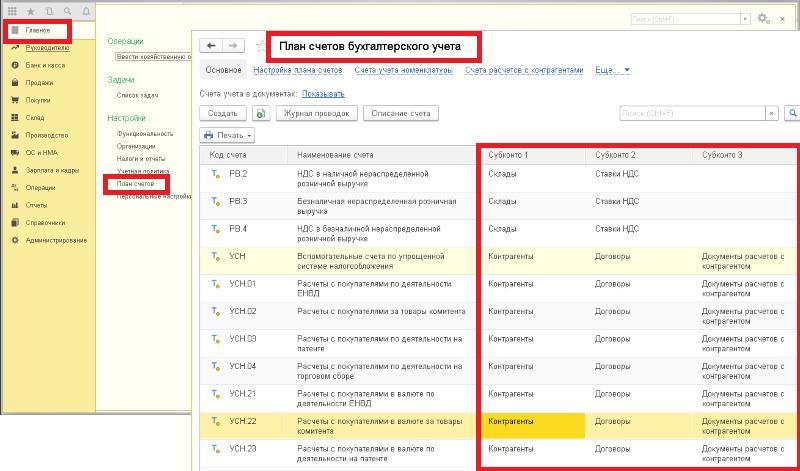

Просмотреть, какие субконто открыты к счетам можно в плане счетов.

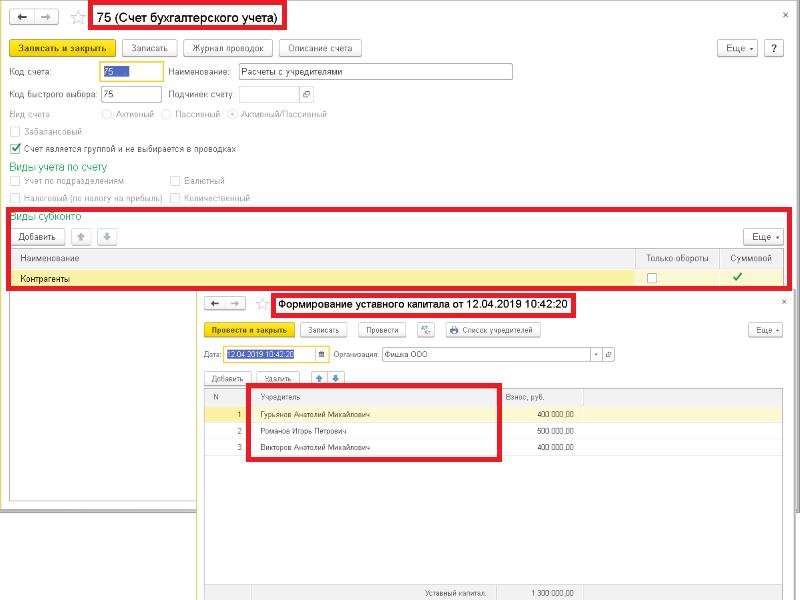

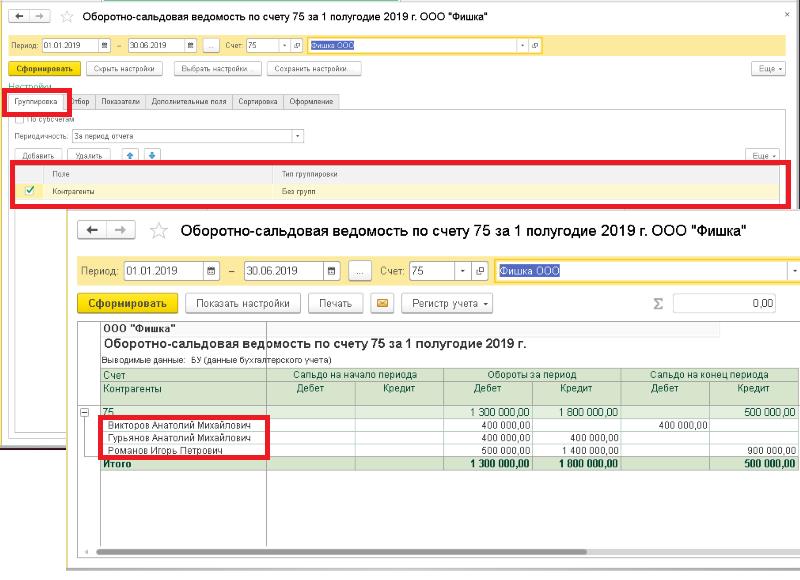

Возьмем счет 75, аналитический учет по нему ведется в разрезе контрагентов. В специальной таблице карточки этого счета установлен Вид субконто Контрагенты, и значения для него будут выбираться из самого справочника Контрагенты. Так при отражении операций формирования уставного капитала в документе необходимо указывать учредителей, сделавших взнос.

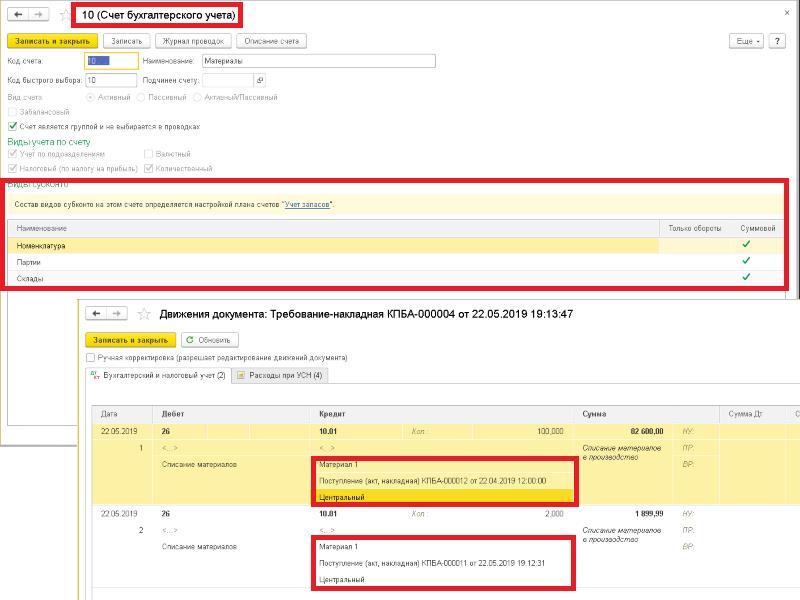

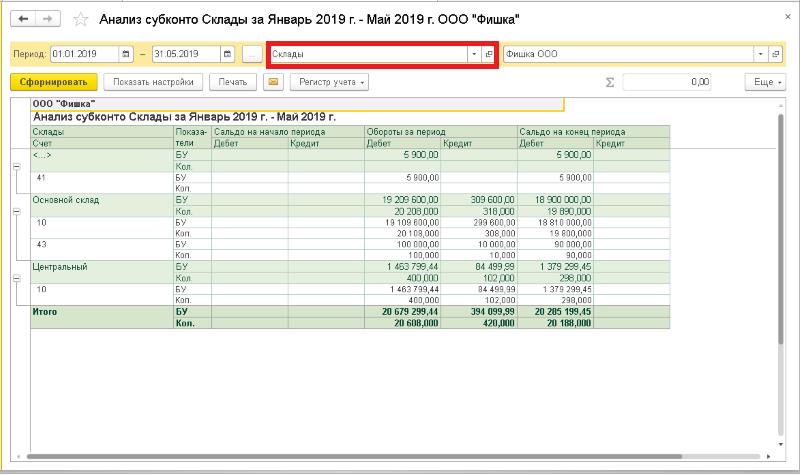

Возьмем счет 10, для него установлены субсчета Номенклатура, Партии (документы поступления) и Склады. При оформлении документов по этому счету движения отображаются по этим субконто, с учетом заполнения реквизитов документов.

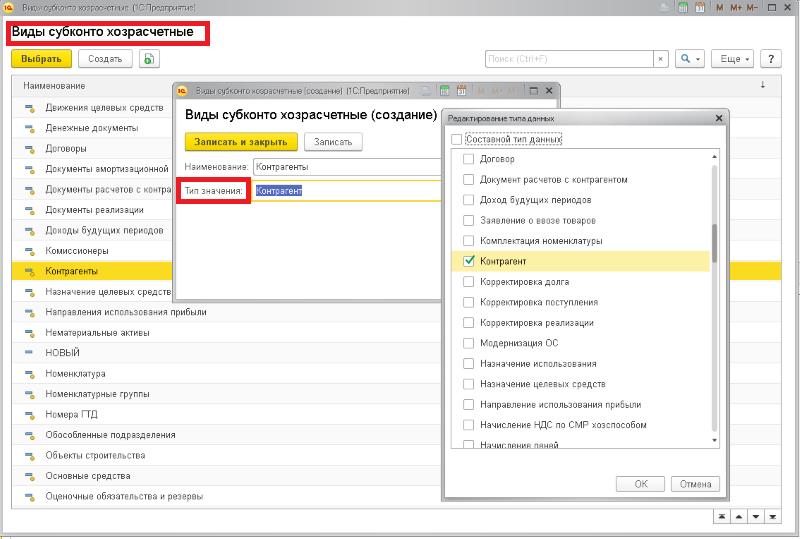

Таким образом, видами субконто выступают различные справочники, документы и или иные объекты информационной системы, а само значение является конкретным объектом (к примеру, вид — это список физ. лиц, а значение одно из этих лиц — Романова Ирина Викторовна). В системе 1С виды субконто хранятся в отдельном справочнике с предопределенными элементами который можно дополнять. Какие объекты системы будут выступать для него в качестве значений задается с помощью типа значения. Некоторые субконто из предопределенного списка можно отключить.

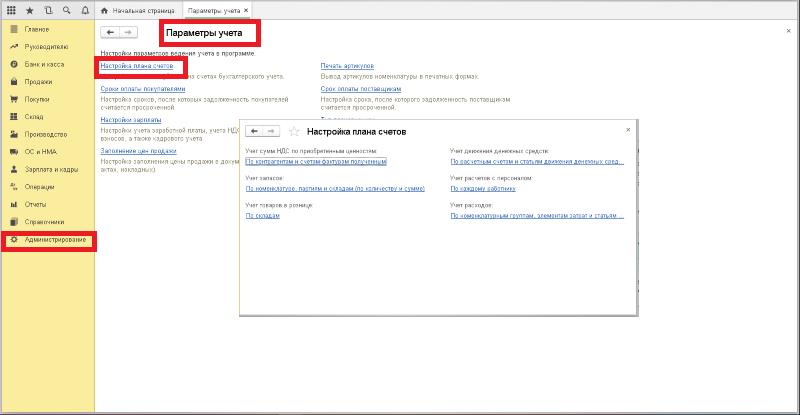

Внести изменения в заданные при первоначальной установке базы настройки по ведению аналитического учета в 1С можно в разделе Администрирование — Параметры учета — Настройка плана счетов.

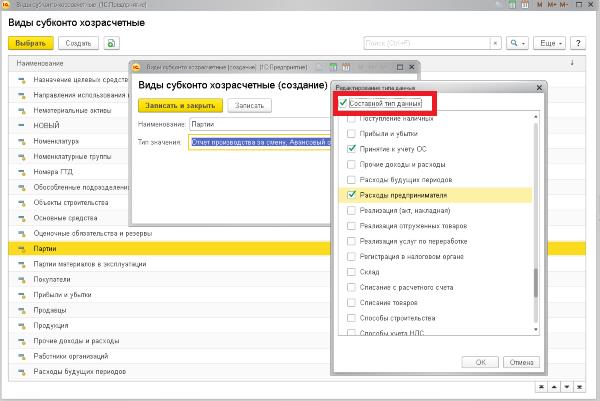

В примерах по счетам 75 и 10 мы видим разделение субконто на простые и составные.

Контрагенты, номенклатура и склады относится к простым, т.к. для каждого типом значения служит свой единственный с одноименным названием.

Партии относится к составным, т.к. для них используется сразу несколько видов документов, с помощью которых в базе оформляется движение ТМЦ.

В базе такое разделение регулируется установкой флага Составной тип данных.

В стандартных отчеты 1С доступно формирование с детализацией по видам субконто. При этом есть отчеты, которые формируются по синтетическим счетам, а субконто используется в качестве детализации (Оборотно-сальдовая ведомость по счету, Анализ счета и т.п.), для них в настройках на вкладке Группировка указываются какие группировки субконто нужно отразить в отчете.

А есть отчеты, которые строятся именно по субконто, к ним относятся:

Анализ субконто. Он позволяет получить сведения по одному или нескольким субконто, а также по определенным значениям или даже реквизитам значений;

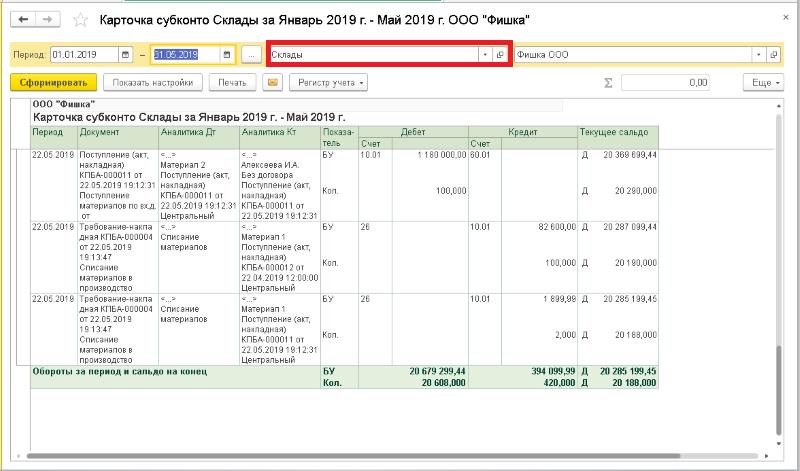

Карточка субконто. В нем отражаются все проводки, в которых был использован указанный вид субконто;

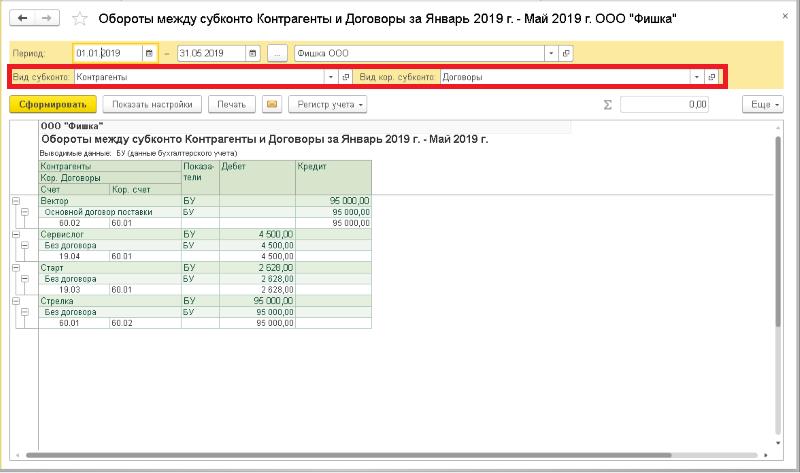

Обороты между субконто. С его помощью можно получить по оборотам между списком выбранных субконто и списком корреспондирующих субконто, например контрагенты и договоры по ним.

- Как сделать взносы в ПФР в 1С:Бухгалтерия 8.3

- Как отразить аренду в 1С:Бухгалтерия?

- На какие изменение в 1С:Бухгалтерии 2018 года нужно обратить внимание?

- Как отразить взнос учредителя в уставной капитал 1С Бухгалтерия предприятия 8.3.

- Как сделать отбор в 1С:Бухгалтерия?

Источник: 1s-programmist-expert.ru