Получить отсрочку платежа по кредиту в Сбере могут только те клиенты, которые попали в сложную финансовую ситуацию. Свое тяжелое материальное положение они должны подтвердить документально. Есть несколько выходов из сложившейся ситуации. Рассмотрим каждый из них более подробно.

Варианты решения проблемы

Помочь клиентам, оказавшимся в бедственном положении, Сбер может с помощью реструктуризации. Эта процедура заключается в изменении первоначальных условий кредитного договора. В каждом отдельном случае реструктуризация предоставляется на индивидуальных условиях. Провести ее можно, как с ипотекой, так и с потребительским кредитом.

Для физического лица реструктуризация кредита несет одни преимущества. Его долг переоформляют на более выгодных условиях, его кредитная история не портится. У клиентов, получивших возможность реструктурировать свой долг, в дальнейшем не появится проблем с одобрением новых заявок.

Как получить отсрочку платежа по кредиту

Виды реструктуризации

Реструктуризация долга по кредиту в Сбере может иметь разную форму. Рассмотрим основные виды реструктуризации задолженности:

- увеличение срока возврата средств – за счет этого сумма ежемесячного платежа уменьшается и становится более удобной для клиента. Единственный минус – дополнительная переплата в конце;

- изменение условий договора – иногда банки дают отсрочки по кредитам, выплату в течение нескольких месяцев только суммы основного долга иди же только процентов. За счет этого кредитная нагрузка клиента на время уменьшается;

- изменение валюты – осуществляется при помощи изменения платежей по кредитам. Конвертация в рубли иногда может значительно снизить финансовую нагрузку заемщика;

- изменение даты платежа по кредиту – если перенести ее на несколько недель вперед, то у клиента появится отсрочка выплат по кредиту на некоторое время.

Кому положена отсрочка платежа по кредиту

Получить отсрочку по ссуде в Сбере могут только те клиенты, которые действительно в ней нуждаются. Они должны подтвердить свое положение документально. Каждый случай разбирается банковской комиссией в индивидуальном порядке. Причины для отсрочки платежей:

- уменьшение дохода из-за потери основной работы или ухода в декретный отпуск;

- уменьшение зарплаты, снижение должности;

- появление в семье новых иждивенцев, которые привели к увеличению расходов (потребуется свидетельство о рождении детей);

- непредвиденные обстоятельства, мешающие выплате кредита (пожар, наводнение, стихийные бедствия);

- отправление заемщика в армию;

- болезнь или инвалидность, не позволяющие клиенту работать в полной мере.

Если клиента уволили с работы, то он должен встать на учет в центр занятости и искать новую работу. Это подтверждается справками для банка. Если его уволили, и он не ищет другую работу, то отсрочки по кредиту он не получит.

Как получить отсрочку по кредиту в Сбере

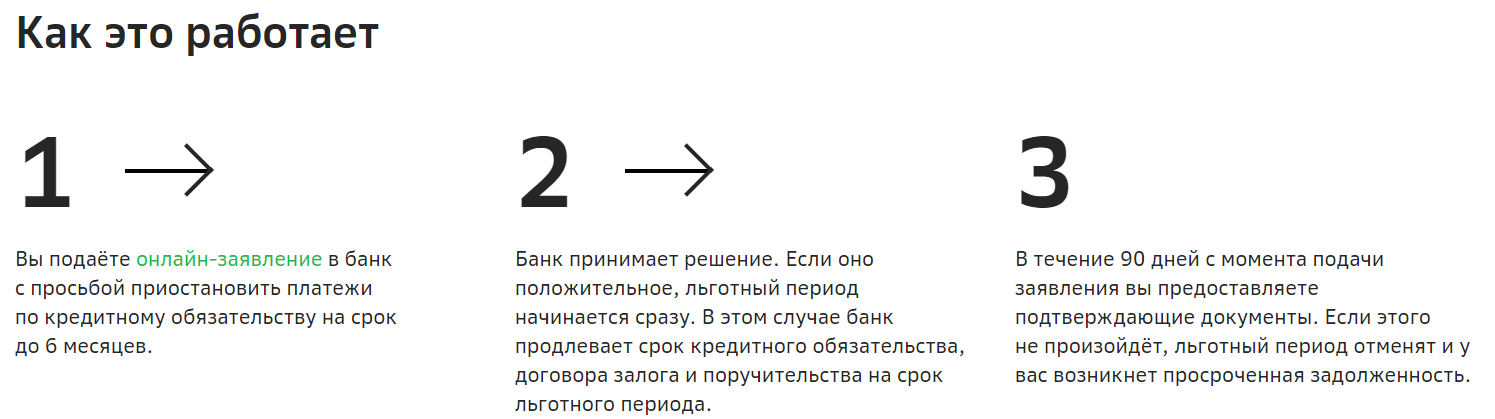

Чтобы получить отсрочку платежа по кредиту в главном банке страны, клиенту нужно будет обратиться в Сбер. Это можно сделать в любой удобной форме – через офис или на сайте. Далее нужно будет:

- собрать необходимую документацию;

- передать документы и заявление в банк;

- подождать решение по заявке;

- при положительном решении подписать дополнительное соглашение к своему кредитному договору, в котором будут внесены изменения.

Документы в каждом отдельном случае могут меняться, но есть и стандартный перечень:

- паспорт гражданина РФ;

- заявление по форме банка;

- анкета клиента;

- документы, подтверждающие трудное финансовое положение.

Теперь вы знаете, что получить отсрочки платежей по кредитам в Сбере вполне реально. Главное – доказать свое проблемное финансовое положение. У кредитных каникул есть максимальный срок до 6 месяцев.

Источник: infobanking.ru

Как правильно получить отсрочку платежа по займу

Активно используя возможности потребительских кредитов и займов, никто из заёмщиков не может гарантировать своевременные выплаты со стопроцентной уверенностью. Такое положение вещей совершенно понятно, потому как текущая ситуация может принять практически любые обороты в любой момент.

Иногда с очередными выплатами по взятому займу приходится переживать довольно затруднительные моменты, и при этом отсрочка платежа займа бывает крайне необходимой.

Не успеваю сделать выплату – что делать?

Не успеваю сделать выплату – что делать?

Не бить тревогу и не впадать в панику. Эта, казалось бы, очень банальная и почти приевшаяся рекомендация в данном случае действительно хорошо работает. Ведь в подобных обстоятельствах вам просто нужно получить отсрочку выплаты процентов по займу, а не стрессы и головную боль.

Как правило, как в банке, так и в МФО, любой кредитный договор предполагает займ с отсрочкой платежа, в случае, если она понадобится. То есть вам, как заёмщику, нужно будет обязательно запросить у своего кредитора данную возможность заранее, чем потом спрашивать о ней. Нюансы различных видов отсрочек и пролонгаций могут сильно отличаться, в зависимости от конкретных видов кредитов и займов, но в целом возможность оформления отсрочки платежа по займу чаще всего имеется по умолчанию, в соответствии с законом.

Выход из ситуации — отсрочка платежей

В действительности, пожалуй, именно решение оформить отсрочку по выплатам займа является самым лучшим вариантом выхода из сложной ситуации, когда вы не успеваете по каким-то причинам с очередными выплатами.

Нужно понимать, что добиться отсрочки начисления процентов по договору на определённое время просрочек будет гораздо легче и в результате выгодней, как материально, так и морально, нежели пытаться как-то скрыть своё затруднительное положение, или же скрыться самому физически, от ответственности за возврат займа и из поля зрения кредитующей организации. Всегда будет проще и лучше во всех отношениях, объяснить ситуацию, и самостоятельно поинтересоваться, какие есть наиболее подходящие для обеих сторон пути разрешения проблемы.

Отсрочка платежа в договоре

Именно пролонгация займов или отсрочка по договору займа – самое лучшее решение спорных ситуаций. Если у вас также возникли трудности со своевременностью обязательных выплат по займу, в компании, в которой вы брали деньги, вам предоставят отсрочку платежей займа в любом случае. Вопрос заключается только в конкретных правилах и условиях, на которых вам дадут такую возможность. Все они обычно прописываются во вех подробностях в договоре.

Условия предоставления отсрочки

Некоторые банки или МФО практикуют абсолютно безвозмездные возможности пролонгации займов и кредитов, в других организациях услуги пролонгации будут платными. Это может выражаться в изменённом начислении процентов на оставшуюся сумму задолженности, либо в заранее предусмотренных штрафных санкций и пени за использование рассрочки.

Чтобы не испытывать дополнительных трудностей в дальнейшем, всегда, когда берёте займ или кредит, внимательно изучайте все пункты, касающиеся возможности продления сроков выплат по займам, даже если вы не планируете использовать пролонгацию. Такая услуга как раз и существует в качестве довольно удобной «спасательной подушки» на всякий случай, и предугадать заранее, когда вам на самом деле понадобится услуга рассрочки просто невозможно.

Если же вы уже взяли займ, а просрочка по выплатам вот-вот будет допущена, узнайте у кредитующей вас организации подробные условия предоставления рассрочки платежей, чтобы рассчитать свои дальнейшие действия и возможности. После того, как хотя бы примерный план продления ваших выплат будет обозначен и расписан, оформляйте рассрочку.

Как правильно оформить

Чтобы это сделать, необходимо будет подать заявление на отсрочку платежа займа. Соответствующий образец договора на отсрочку выплат будет лучше всего взять в самой МФО или банке, где вы брали кредит, либо найти подобный образец в интернете.

Помните, что для вашей МФО или банка также будет выгодней, если вы продолжите сотрудничество с ними в «цивилизованном» русле, без попыток укрыться от ответственности, а с разумным и адекватным использованием предоставляемых возможностей, которые помогут выбраться из проблематичного положения.

Источник: www.profi-credit.ru

Виды отсрочки платежа по кредиту и порядок ее предоставления

Отсрочка платежа по кредиту – мера, помогающая заемщикам, оказавшимся в сложной жизненной ситуации не платить долг или проценты в течение определенного времени. Обычно послабление дается на несколько месяцев, чаще не более чем на полгода, иногда на 12 месяцев.

Кто может получить отсрочку платежа по кредиту и как это сделать?

Кредитные каникулы или отсрочка по кредиту. Что это и как оформить?

Разновидности отсрочки

Существует несколько видов отсрочки платежа по кредиту. К ним относится следующее:

- Освобождение от уплаты основного долга. Это самый часто встречаемый тип кредитных каникул. Клиент в течение определенного времени оплачивает только проценты, а основной долг распределяется на другие месяцы. Этот вариант больше подходит заемщикам, но он невыгоден, потому что увеличивается общая переплата.

- Отсрочка от погашения процентов. В этом случае происходит наоборот – клиент платит ежемесячно основное тело задолженности, но освобождается от уплаты начисляемых процентов.

- Полное освобождение от платежей. Такой вариант дается только при наличии у заемщика очень тяжелой жизненной ситуации, когда он не может оплатить даже проценты. Но подобный тип услуги предоставляется обычно на срок не более 3 месяцев.

Какой способ выбрать, кредитор решает совместно с должником.

Кто вправе рассчитывать на отсрочку?

Отсрочка платежа по кредиту в банке предоставляется при наличии у заемщика веских оснований.

В большинстве случаев кредиторы дают согласие на послабление клиентам, которые относятся к следующим категориям:

- Граждане, которые потеряли работу не по своей вине.

- Женщины, ушедшие в декретный отпуск.

- Лица, заболевшие тяжелой болезнью и нуждающиеся в долгом лечении.

- Заемщики, потерявшие кормильца.

- Люди, которые вынуждены платить за лечение родственника.

- Клиенты, решившие переехать в другой населенный пункт.

- Граждане, чья финансовая состоятельность ухудшилась по причинам, не зависящим от них, к примеру, из-за утраты жилья, угона транспортного средства, используемого в работе.

Просто прийти в банк и описать сложную ситуацию будет мало, необходимо предъявить сотрудникам подтверждающие документы. Беременным женщинам понадобится предоставить справку от врача, уволенным клиентам – приказ об увольнении, трудовую книжку, тяжелобольным заемщикам – медицинское заключение.

Кому банк откажет?

Взять отсрочку платежа по кредиту будет практически невозможно, если клиент:

- Допускал просрочки погашения.

- Имеет отрицательную кредитную историю.

- Оформил займ 3 и менее месяцев назад либо до окончания действия договора осталось менее 3 месяцев.

- Уволился с работы по собственной инициативе.

- Нарушил законодательство, допустив мошенничество.

Сотрудники не обязаны предоставлять клиентам кредитные каникулы, поэтому требовать от банка это нельзя. Кредитор может отказать, не указывая причины такого решения.

Как оформить отсрочку?

Для получения отсрочки необходимо обратиться в банковское учреждение и объяснить сложившуюся ситуацию.

Необходимо как можно подробнее разъяснить сотрудникам обстоятельства, вследствие которых возникли трудности с погашением задолженности, чтобы у них сложилась четкая картина произошедшего.

На одних словах далеко не уедешь, нужно обязательно подкрепить свои слова доказательствами. Это может быть приказ об увольнении, медицинское заключение и прочие документы. Также важно убедить банк, что после отсрочки заемщик сможет продолжить погашать кредит на прежних условиях.

Далее сотрудники проконсультируют по процедуре предоставления услуги и вариантах ее оказания. После этого можно подавать заявление с пакетом документации и ждать решения кредитора. Если решение будет положительным, нужно постараться как можно быстрее решить финансовый вопрос, чтобы дело не дошло до суда.

Что будет, если банк откажет в каникулах?

Если банковское учреждение вынесет отрицательное решение, заемщику придется погашать задолженность в полном объеме. Если клиент не сможет вносить платежи, кредитор будет начислять штрафы, из-за чего долг будет только расти.

Также сотрудники будут звонить, присылать письма с просьбой оплатить займ.

Если клиент проигнорирует требования банка, накопится большая сумма задолженности, банк будет вынужден обратиться в суд.

На основании судебного решения приставы смогут выполнять следующие действия:

- Удерживать платежи с заработной платы должника.

- Арестовывать банковские вклады.

- Производить арест имущества заемщика, находящегося в его собственности, с последующей продажей и закрытием кредита с вырученных денег.

Также банковское учреждение может продать долг коллекторскому агентству. Его сотрудники используют разные методы воздействия на должников, причем не всегда законные. Если не пойти с ними на контакт, то они также подадут в суд.

Если заемщик не согласен с отказом банка, он также может подать иск в судебный орган. Если в суде он докажет, что имеет острую необходимость в отсрочке, судья удовлетворит его просьбу и обяжет кредитора предоставить кредитные каникулы.

Другие меры послабления

Если отсрочка погашения долга невыгодна заемщику или банк отказал в ее предоставлении, можно попробовать решить вопрос иными путями. Есть два популярных варианта – реструктуризация и рефинансирование.

В первом случае сотрудники банка изменяют условия кредитования на весь оставшийся срок действия кредита. Есть разные способы реструктуризации. Самым востребованным вариантом является продление срока кредитования. В этом случае уменьшается размер ежемесячного платежа, и клиенту становится легче погашать задолженность. Но при этом увеличивается величина общей переплаты.

Рефинансирование представляет собой оформление второго кредита для погашения первого. При этом условия нового займа должны быть выгоднее, чтобы клиенту было легче платить. Обычно кредит берется в другом банке. При оформлении заемщик также проходит проверку, ему требуется собирать большой пакет документов.

Отсрочка в МФО

Микрофинансовые организации выдают небольшие экспресс-займы. Условия кредитования в МФО хуже, чем в банках, но зато можно получить денежные средства без сбора большого количества бумаг и сразу же в день обращения.

Некоторые учреждения и вовсе работают онлайн, что позволяет взять микрозайм, не выходя из дома.

В микрофинансовых организациях предлагается такая услуга как пролонгация срока кредитования. В этом случае заемщик платит только проценты, а погашение основного долга переносится.

Так как срок действия займа сам по себе в МФО короткий – примерно 30 дней, пролонгация возможна максимум на такой же период.

Для продления срока нужно зайти в личный кабинет на сайте МФО и продлить самостоятельно либо обратиться в офис организации. Если клиенту нужно более длительное время для решения материальных вопросов, он может обратиться к руководству МФО и договориться с ним о более долгой отсрочке. Как правило, микрофинансовые учреждения идут навстречу своим должникам.

Таким образом, отсрочка погашения кредита предоставляет только в трудных жизненных ситуациях. Использовать такую услугу выгодно только в том случае, если финансовые затруднения носят временный характер.

В иных ситуациях лучше воспользоваться реструктуризацией долга.

Просрочка по кредиту. Как получить отсрочку?

Читайте так-же: Порядок взыскания долга по расписке

Источник: vsyokartemir.ru