Как рассчитать средний заработок

Оформление трудовых отношений в надлежащем виде играет существенную роль в дальнейшем процессе трудовой деятельности. И если для нанимателей теневая занятость наряду с рисками имеет и преимущества — они экономят на налогах и взносах, упрощают отчетность, игнорируют предусмотренные ТК РФ гарантии, то для работников неофициальное трудоустройство больше связано с неблагоприятными последствиями, чем с преимуществами.

Соглашаясь на такие условия труда, человек может забыть об оплачиваемом отпуске, получении выплат во время болезни или увольнении с выходным пособием. И даже если работодатель обещает соискателю соблюдать его трудовые права надлежащим образом, несмотря на отсутствие официального оформления, в большинстве случаев эти заверения голословны.

Таким образом, легальная занятость – это гарантия финансовой стабильности работника в любых жизненных ситуациях, поскольку ТК РФ обязывает нанимателей выплачивать работникам среднюю зарплату при наступлении тех или иных обстоятельств.

как рассчитывается средний заработок

Показатель средней заплаты нужен, чтобы оплатить сотрудникам периоды отсутствия в офисе, а также рассчитать ряд начислений. Эта величина используется для начисления отпускных, больничных, оплаты отсутствия на рабочем месте в связи с командировкой или прохождением диспансеризации, для увольнительных выплат при сокращении персонала, а также чтобы начислить декретные пособия. Но чтобы правильно произвести выплаты, бухгалтеру нужно знать, как произвести расчеты и что учесть в этих целях.

Правила расчета среднемесячной зарплаты в ситуациях, закрепленных ТК РФ, унифицированны (ст. 139 ТК РФ). В расчетах используется среднедневной заработок. Однако в зависимости от ситуации могут быть особенности, например, при суммированном учете рабочего времени.

Особенности процедуры расчета средней зарплаты предусмотрены одноименным положением, утвержденным Постановлением Кабмина РФ от 24.12.2007 № 922 (далее положение № 922).

Чтобы посчитать среднемесячные начисления для оплаты больничных и декретных, применяется другой порядок, утвержденный Постановлением от 15.06.2007 № 375 (далее положение № 375).

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)-е число, а для февральского периода — с 1-го по 28 (29)-е число.

Вместе с тем статья 139 ТК РФ разрешает вводить и другие периоды. Главное, чтобы это было официально задокументировано и не ухудшало положение персонала.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

- сохранения сотруднику средней зарплаты. К исключениям относятся перерывы, предоставляемые кормящим матерям;

- получения больничного пособия или декретных;

- простоя по вине нанимателя или по независящим причинам;

- невозможности работать из-за забастовки при условии, что участия сотрудника в ней не было;

- дополнительных оплачиваемых выходных для ухода за детьми с инвалидностью;

- другие случаи освобождения от трудовых обязанностей с сохранением выплат или без.

Отметим, что речь идет о случаях, регламентированных трудовым законодательством. В иных ситуациях, например, для подсчета декретных и детского пособия, период будет другим.

О том, какие начисления учитываются в подсчетах, кратко говорится в ст. 139 ТК РФ: это все выплаты в рамках принятой в фирме системы оплаты труда. Более подробно этот вопрос раскрыт в п. 2 положения № 922. В нем конкретизировано, что именно подлежит учету:

- зарплата, в том числе сдельная, в процентах от реализации, товарами, комиссионные;

- денежное вознаграждение гослужащим;

- гонорар в редакциях СМИ;

- зарплата преподавателей за сверхнагрузку;

- надбавки и доплаты, в том числе за профмастерство, совмещение, выслугу лет, владение другими языками;

- выплаты, связанные с условиями труда;

- премиальные начисления и вознаграждения, производимые в рамках принятых в компании правил оплаты труда;

- другие виды зарплатных выплат.

Выплаты с признаками социальных и не являющиеся оплатой работы из расчета нужно исключать. Речь идет о матпомощи, оплате дороги, обедов, отдыха, ЖКУ и других аналогичных выплатах.

Для определения среднего размера выплат по оплате труда используется среднедневной заработок. Если в фирме рабочее время учитывается суммированно, то берется иной показатель — среднечасовой заработок (п. 9 положения № 922).

Таким образом, средняя зарплата рассчитывается по формуле: средний заработок (СЗ) = среднедневной заработок x число дней оплачиваемого периода.

При суммированном учете рабочего времени используется другая формула: средний заработок (СЗ) = среднечасовой заработок x число рабочих часов по графику в оплачиваемом периоде.

Для этого нужно знать величину среднедневного заработка (СДНЗ). Она определяется по формуле (не применяется к расчету отпусков и компенсаций за неиспользованный отпуск, а также для расчета пособий): СДНЗ = зарплата за проработанные в расчетном периоде дни / число проработанных дней.

Чтобы рассчитать отпускные, которые по общему правилу выплачиваются за календарные, а не рабочие дни, применяется другая формула. О ней мы расскажем ниже.

На практике возникают ситуации, когда у работника в необходимом периоде не было выплат по оплате труда или он не работал. В таком случае расчет проводится с учетом следующих особенностей:

- средняя зарплата определяется исходя из сумм, начисленных за период, идущий перед расчетным и равный ему;

- если зарплаты в предыдущих годах вообще не было, то нужно брать начисления за проработанные дни в месяце наступления оплачиваемого случая;

- если выплаты вообще отсутствовали, в расчете используется тарифная ставка, оклад (должностной оклад).

Пример исчисления среднего заработка на время командировки.

Сотрудник организации с пятидневной рабочей неделей был отправлен в командировку с 11 по 17 февраля 2020 года. Расчетный период 12 месяцев – с 1 февраля 2019 года по 31 января 2020 года. В этом периоде работник три дня болел (с 12 по 14 марта 2019 года) и был в ежегодном оплачиваемом отпуске с 2 по 29 июля 2019 года.

В расчетном периоде сотруднику выплатили:

— зарплату — 522 000 рублей;

— отпускные — 39 400 рублей;

— больничное пособие — 6 041,25 рубля;

- по производственному календарю с 1 февраля 2019 года по 31 января 2020 года было 247 трудовых дней;

- работник отработал (247 рабочих – 3 дня больничных – 20 дней отпуска (рабочих)) — 224 дня;

- в расчет среднего заработка включаются суммы зарплаты за расчетный период , а больничные и отпускные выплаты не учитываются.

СДНЗ: 522 000 рублей/224 дня = 2 330,36 рубля.

СЗ: 2 330,36 x 5 дней командировки (рабочих) = 11 651,80 рубля.

Правила расчета больничных определены положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, уходу за ребенком, утвержденным Постановлением Правительства РФ от 15.06.2007 № 375. Чтобы оплатить больничный лист, используется среднедневной заработок (п. 15 положения № 375).

В него включаются все выплаты работника, на которые начислены взносы в ФСС. Средняя зарплата определяется по формуле (ч. 3 ст. 14 закона № 255-ФЗ, п. 15 (1) положения № 375): СРДНЗ = заработок за расчетный период / 730.

Расчетным периодом в целях расчета пособия за больничный лист являются два календарных года, предшествующих году болезни (ч. 1 ст. 14 закона № 255-ФЗ, п. 6 положения № 375). При этом средний заработок за каждый год ограничен предельной величиной базы для начисления взносов (ч. 3.2 закона № 255-ФЗ, п. 19 (1) положения № 375).

Если за два последних календарных года у сотрудника не было заработка или его размер не превысил МРОТ, то средний заработок считается равным федеральному МРОТ, установленному на день болезни с учетом районных коэффициентов (ч. 1.1 ст. 14 закона № 255-ФЗ).

Ежемесячные облагаемые взносами выплаты сотруднику, который представил больничный лист, в 2019 и 2020 годах составляли 60 000 рублей. За расчетный период заработок составил: 720 000 + 720 000 = 1 440 000 рублей.

Предельная величина базы для начисления взносов в ФСС в 2019 году равна 865 000 рублей, в 2020-м – 912 000 рублей. Заработок сотрудника за каждый год расчетного периода не превысил предельные величины баз.

Определяем средний дневной заработок: 1 440 000 / 730 = 1 972,60 рубля.

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Как правило, отпуск предоставляется в календарных днях (ст. 115 ТК РФ). Для оплаты таких отпусков средний заработок определяется по формуле (п. 9 положения): СЗ = средний дневной заработок x количество календарных дней отпуска.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 20 по 22 января 2021 года. Расчетный период с 1 января 2020 года по 31 декабря 2020 года он отработал целиком. Зарплата за расчетный период составила 600 000 рублей.

СДНЗ составил: (600 000 рублей / 12 / 29,3) = 1 706, 50 рубля.

СЗ за месяц: 1706,50 x 3 (дни отпуска) = 5 119,50 рубля.

В месяцах были недоработки (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев + число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Сотрудник с 11 по 24 января 2021 года отправляется в двухнедельный отпуск. Расчетный период – 1 января–31 декабря 2020 года. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

• 7 календарных дней — в феврале (отпуск);

• 7 дней — в декабре (больничный);

• 2 календарных дня в марте, 30 календарных дней — в апреле, 3 календарных дня — в мае (президентские нерабочие дни с 30 марта по 30 апреля, с 6 по 8 мая 2020 года);

• 2–29 марта 2020 года и 1–31 октября 2020 года — командировка.

Таким образом, сотрудник полностью отработал 6 месяцев: январь, июнь, июль, август, сентябрь, ноябрь.

Подсчитываем число дней в не полностью проработанных месяцах:

— февраль: (29,3 / 29 дн. x (29 дн. — 7 дн.)) = 22,23 дня;

— март – из расчета исключается, так как в нем сотрудник вообще не работал (нерабочие дни и командировка);

— апрель – нерабочие дни весь месяц;

— май — (29,3 / 31 дн. x (31 дн. — 3 дн.) = 26,46 дня;

— октябрь – командировка из расчета исключается;

— декабрь — (29,3 / 31 дн. x (31 дн. — 7 дн.) = 22,68 дня.

СДНЗ: 530 000 рублей / (29,3 x 6 мес. + 22,23 дн. + 26,46 дн. + 22,68 дн.)) = 2 144,27 рубля.

СЗ: 2 144,27 руб. x 14 дн. = 30 019,78 рублей.

При увольнении сотрудника, ликвидации компании или сокращении штата ему выплачивается выходное пособие в размере среднего за месяц заработка (ч. 1 ст. 178 ТК РФ).

Так как эта выплата предусмотрена ТК РФ, то для расчета среднего заработка применяется общий порядок с использованием среднего дневного заработка (положение № 922).

Согласно пункту 9 положения для определения средней зарплаты нужно умножить среднедневную зарплату на количество оплачиваемых рабочих дней.

Среднедневная зарплата рассчитывается по формуле:

СДНЗ = начисления за проработанные в расчетном периоде дни / число проработанных дней.

Сотрудник компании с пятидневной рабочей неделей уволен по сокращению штата 17 августа 2020 года. Ему оплачивается период с 18 августа по 17 сентября 2020 года, то есть 23 рабочих дня. Расчетный период: 1 августа 2019 года – 31 июля 2020 года. Зарплата за этот период составила 420 000 рублей (отпускные не учитываются). В нем было отработано 230 дней.

СДНЗ = 420 000/ 230 дн. = 1 826 рублей;

СЗ – 1 826 рублей x 23 дн. = 41 998 рублей.

События, связанные с рождением ребенка, также подлежат оплате. Женщина получает декретные и в течение первых полутора лет жизни малыша — детское пособие. Их размер тоже привязан к среднему заработку. Декретные составляют 100 процентов средней зарплаты. А детское пособие — 40 процентов от этой величины каждый месяц, но не меньше нижней границы, определяемой государством (ст.

11 закона № 255-ФЗ).

Чтобы посчитать выплаты, следует руководствоваться положением № 375.

Для подсчетов используется средняя зарплата за два календарных года перед годом ухода в декрет. Время работы в другом месте тоже учитывается (п. 6 положения).

В средний заработок включаются все начисления работнику, на которые начислены взносы в ФСС.

Если сотрудник уходит во второй декрет без выхода на работу и, соответственно, за последнюю двухлетку ему не платили зарплату, то для исчисления среднего размера выплат по оплате труда неоплачиваемые годы можно заменить. Для этого берутся два предшествующих первоначальному декрету года. Подменять годы можно только в том случае, если в результате декретные и детские выплаты будут больше (п. 11 положения).

Для исчисления размера пособия используется среднедневной заработок (п. 15 положения). Он определяется по формуле (п. 15 (2) положения): СДНЗ = заработок за расчетный период / на число календарных дней в этом периоде.

Из расчета исключаются:

• дни болезни;

• отпуск по беременности и родам;

• отпуск по уходу за ребенком;

• освобождение от работы с сохранением зарплаты, если на нее не начислялись взносы.

При этом среднедневная зарплата не может быть больше суммы, полученной делением предельных величин баз для начисления взносов, действующих в двух годах, предшествующих отпуску, на 730.

Соответственно, расчет этой величины проводится по формуле: максимальный размер СДНЗ = предельные величины баз за 2 предыдущих года / 730.

Кроме того, если у работника за последние два года вообще не было зарплаты или ее месячный размер не превышал МРОТ, то средний заработок принимается равным МРОТ (п. 11(1) положения). Среднедневной заработок из МРОТ рассчитывается по формуле (п. 15 (3) положения): минимальный СДНЗ = МРОТ на дату отпуска x 24 / 730.

Сотрудница с 18 января уходит в отпуск по беременности и родам. В последние два года облагаемые взносами выплаты составили: 663 000 рублей: в 2020 году – 339 000 рублей + в 2019 году – 324 000 рублей.

Общее количество календарных дней в 2019 и 2020 годах составляет (365+366) = 731. Поскольку в расчетном периоде женщина была 21 день на больничном, то в расчете участвуют только (731 – 21) = 710 дней.

СДНЗ: 663 000 /710 дн. = 993, 80 рубля.

В 2019 году лимиты для страховых отчислений в ФСС — 865 000 рублей, в 2020-м – 912 000 рублей.

СДНЗ в максимально возможном размере: (865 000 + 912 000) / 730 = 2 434, 25 рубля.

Наименьшая возможная сумма СДНЗ: 12 792 (МРОТ 2021 года) x 24 / 730 = 420,56 рубля.

Если подсчеты ведутся в рамках ТК РФ, то учет происходит так (п. 15 положения № 922):

- поощрения раз месяц – в размере, начисленном в расчетном периоде, со следующим лимитом: максимум одна выплата за каждый показатель за каждый месяц;

- поощрения за квартал — в размере:

— начисленном в расчетном периоде за каждый показатель, если поощрительный период не превышает расчетный период;

— месячной части за каждый месяц расчетного периода, если поощрительный период больше расчетного. Для учета годового поощрения и за выслугу лет, выплаченных за предшествующий событию календарный год, время начисления значения не имеет.

Если в расчетном периоде была недоработка или из него убирались дни, то премиальные начисления учитываются:

- соразмерно проработанному в расчетном периоде времени;

- полностью, если начисление сделано только за проработанное время.

При этом согласно подпункту «н» п. 2 положения № 922 премии должны быть предусмотрены системой оплаты труда.

Учет премий для расчета пособий по нетрудоспособности, беременности, родам и уходу за ребенком осуществляется по правилам, установленным п. 14 положениея № 375:

- ежемесячные премии, выплата которых происходит вместе с зарплатой, учитываются в заработке месяца, за который они начислены;

- учет квартального и годового поощрения, премии за выслугу лет (стаж работы) однократных премий за особо важное задание осуществляется в размере сумм, начисленных в расчетном периоде.

Таким образом, правила расчетов зависят от многих факторов. Применение одного или другого порядка обусловлено конкретной ситуацией. Для случаев, указанных в ТК (отпуск, служебная поездка, увольнение, прохождение обязательного медосмотра), действуют свои унифицированные правила. Однако и здесь формулы могут различаться в зависимости от определенных условий.

Для исчисления пособий по болезни, детских и декретных есть свои особенности и применяется иной порядок. Формулу для подсчетов нужно выбирать с учетом того, за какое событие будет начисляться пособие.

Источник: www.v2b.ru

Как вычислить средний заработок

Артём Мацун

Понятие СЗП (Средняя заработная плата) работающего достаточно распространенно, оно применяется для расчета отпускных, больничных, для предоставления сведений в социальные органы, в банки и т. д. Поэтому рассчитывать свою среднюю заработную плату может практически каждый. Другое дело – СЗП работников в целом по предприятию или организации. Для чего может потребоваться ее расчет, и каким образом это можно сделать?

Где применяется показатель СЗП на предприятии

Необходимость расчета СЗП на предприятии определена в Трудовом Кодексе РФ. В ст. 145 установлен предельный уровень соотношения среднемесячной зарплаты руководителей, заместителей, главных бухгалтеров, работающих в государственных и муниципальных организациях, внебюджетных фондах, рассчитанной за 12 месяцев, к СЗП неруководящего звена данных учреждений.

Данный коэффициент устанавливается уполномоченным органом власти. Для коммерческих структур ограничений в установлении соотношений между доходами управленческих органов и рядовых работников не устанавливается. Величина оплаты труда определяется трудовым договором.

Однако, налоговые органы вправе запросить данные о средней зарплате на предприятии в целях выявления «серых начислений», когда заработная плата выдается работникам в конвертах и с фонда оплаты труда перечисляется не вся сумма налогов. Руководители всех предприятий должны четко представлять себе, каким образом складывается СЗП в его компании. Данные используются для статистической отчетности, определения уровня оплаты труда в конкретной отрасли по району, региону или в целом по стране.

Ранее данный показатель применялся для определения эффективности использования трудовых ресурсов, при расчете экономических показателей компании, анализа производственной деятельности. Рассчитывалась СЗП по производственным цехам, управленческим отделам.

В расчетах присутствовали следующие показатели: общая средняя заработная плата по организации, зарплата руководящего состава, служащих, рабочих. Сегодня этим расчетом больше интересуется налоговая инспекция.

В Приказе Налоговой Службы России от 30.05.2007 № ММ-3-06/333 «Об утверждении концепции системы планирования выездных налоговых проверок» содержится информация о том, что одним из критериев проверок компаний налоговыми органами является факт, когда средняя заработная плата работников компании намного ниже среднеотраслевого показателя. Несмотря на то, что представители контролирующих органов производят расчет СЗП по предприятию, компании, организации, самостоятельно, бухгалтерам следует точно знать, каким образом рассчитывается данный параметр. При выявлении при расчетах значительного снижения средней заработной платы работников, следует незамедлительно предпринимать меры к поднятию официальной заработной платы работникам, чтобы у налоговой не возникало вопросов при проверке. Владея методами индексного анализа динамики СЗП в компании, руководители смогут осуществлять анализ расходов на рабочую силу, проверять и оценивать риски деятельности.

Методика расчета

Для расчета СЗП по предприятию применяется следующая формула:

- Окладная часть;

- Премии;

- Надбавки;

- Поощрения;

- Гонорары;

- Вознаграждения в материальной форме.

Не учитываются суммы страховых и социальных выплат, выплаты по страхованию, возмещения, полученные работниками по больничным листам, по дополнительным выходным, простои по инициативе администрации, командировочные расходы, компенсация расходов за питание и проезд, оплату обучения и т. д.

Среднесписочная численность работников высчитывается за аналогичный отчетный период.

Для расчета стандартно применяется от 3 до 12 месяцев. Для управленческой отчетности, показатель может рассчитываться ежемесячно. При необходимости можно рассчитать СЗП по предприятию за 3 года или 5 лет.

Пример расчета

Если взять ФОТ за 12 месяцев в сумме 20,5 млн. руб., количество работников 20 человек, получается, что средняя заработная плата на одного работающего составит 85,4 тыс. руб.:

20,5/20/12=85,4 тыс. руб.

Если ФОТ руководителей и главного бухгалтера составляет 10 млн. руб., то средняя заработная плата на одного работника неуправленческого состава составит 48,6 тыс. руб.:

10,5 (20,5-10)/18/12=48,6 тыс. руб.

Если в прошлый отчетный период данный показатель был выше на 30-40%, у налоговой могут возникнуть вопросы к руководству компании.

Применение в статистике

Для статистики применяется три основные показателя:

- Номинальная СЗП. Начисленная номинальная зарплата – это денежные средства, которые начислены работникам, включая налоги, отчисления во внебюджетные фонды. Номинальная выплаченная зарплата – это фактически полученный работником доход без учета налоговых и иных платежей.

- Реальная СЗП. Это покупательная способность номинальной заработной платы, которая рассчитывается с учетом индекса рыночных цен.

- Минимальная заработная плата. Это официально утверждаемый показатель, который определяет размер дохода, который необходим для обеспечения прожиточного минимума граждан.

Получив данные по среднеотраслевой ЗП в отрасли, можно проанализировать возможность проверки компании контролирующими органами. Данные о зарплате по ОКВЭД можно получить через сайты территориальных представительств Росстата, территориальных управлений налоговой службы, либо сделать запрос в данные органы.

Причинами низкой СЗП могут быть объективные факторы, которые также учитываются контролирующими органами:

- Среднеотраслевой показатель рассчитывается, включая областные и региональные центры, зарплата в районных центрах, сельских поселениях будет значительно ниже;

- Если в компании есть работники, работающие по совместительству;

- Когда работники предприятия находятся в вынужденном отпуске с выплатой зарплаты в размере 2/3 от среднего заработка.

Важно заранее подготовить документы, чтобы была возможность аргументированно ответить на вопросы проверяющих органов.

Источник: bankstoday.net

Расчет среднемесячного заработка: формулы и примеры. Справка о среднемесячном заработке

Под понятием «средняя зарплата» подразумевается показатель суммы оплаты труда, исчисленный в среднем за тот или иной период работы. В зависимости от цели, с которой необходимо посчитать среднюю заработную плату, она может определяться за месяц (так называемая среднемесячная зарплата), квартал, год или другой период. Однако, когда расчет производится для начисления работнику определенных выплат, базовой величиной является средний дневной заработок.

Среднемесячная плата за труд (средний заработок) выплачиваться может гражданам во всех случаях, которые предусмотрены законодательством. Как можно правильно рассчитать эту величину? Каковы нюансы подобного расчета? Рассмотрим ответы на данные вопросы в этом материале далее.

В каких случаях сотрудникам полагается среднемесячный заработок?

Перечень вариантов, когда выплата работникам рассчитывается, исходя из расчета средней величины заработка, определен законодательством. К числу самых распространенных и встречающихся чаще всего в деятельности обычного учреждения ситуаций, которые требуют расчетов среднемесячного заработка, относятся:

- Выплата отпускных.

- Выдача компенсаций за неиспользованные отпускные периоды (в рамках увольнения или за часть отпуска более двадцати восьми дней).

- Выезд сотрудника в командировку.

- Оплата работнику периода обучения с отрывом от деятельности.

- Выплата выходных пособий.

Расчет средней величины заработка: формула

Интересно многим, как рассчитать среднемесячный заработок. Вычисление для тех или иных выплат на работе всегда делается, исходя из дневного среднего показателя. Общая формула может быть представлена так: «СмЗ» равно «СдЗ» умножить на «N».

В данном случае «СмЗ» является среднемесячной оплатой, «СдЗ» — среднедневной заработок, а «N» предполагает число дней, которые подлежат оплате. Далее поговорим о тонкостях вычислений в конкретных случаях. Также можно воспользоваться калькулятором среднемесячного заработка, который можно найти в сети.

Особенности расчета: формулы и примеры

Основная особенность подсчета оплаты за день заключается в том, что установлены различные правила ее вычисления:

- Для предоставления выплаты отпускных денег и компенсации за неиспользованный отпуск.

- Все иные случаи.

Расчет (за исключением ситуаций с отпусками): «СдЗ» равняется зарплате за расчетный период поделенной на фактически отработанные в данном отрезке времени дни. Таким периодом являются двенадцать месяцев.

Если сотрудником отработано меньше данного срока, тогда временной отрезок равен фактическому времени деятельности. В рамках оплаты отпусков, в том числе неиспользованных, представляющихся в календарных днях, формула будет следующая: «СдЗ» = заработная оплата за расчетный период, поделенная на двенадцать, а затем на 29,3.

Если отработаны не полностью

В том случае, если некоторые месяцы из двенадцати отработаны были не полностью или имелись отрезки времени, которые надо исключить из расчетного срока, подсчет средней оплаты за день производится так: «СдЗ» равняется зарплате, поделенной на 29,3, что умножается на календарные полные месяцы, плюс отработанные дни.

Число календарных суток в неполных месяцах определяют следующим образом: 29,3 делят на число дней в месяце и умножают на фактически отработанные. Для того чтобы более точно понять, как рассчитать среднемесячный заработок, рассмотрим пример такого расчета.

Допустим, сотрудник проболел с девятнадцатого по тридцатое октября 2018 года. Тогда число дней в частично отработанном месяце будет таким: 29,3 делим на 31 и умножаем на 12 (работа человека за период с первого по восемнадцатое октября), что равно одиннадцати дням.

Предположим, что за двенадцать месяцев с ноября предыдущего 2017 года по октябрь 2018 сотруднику было начислено 494 600 рублей. Все остальные одиннадцать расчетных месяцев он полностью отработал. Тогда дневной средний заработок в ноябре будет равен: 494 600 разделить на (29,3 умножаем на 11 плюс 11), что в итоге составит размер среднемесячного заработка — 1 483,95.

В том случае, если отпуск предоставляют в рабочих днях, тогда расчет среднего заработка вычисляют для отпускных так: «СдЗ» равняется зарплате, поделенной на число рабочих суток по календарю шестидневной трудовой недели.

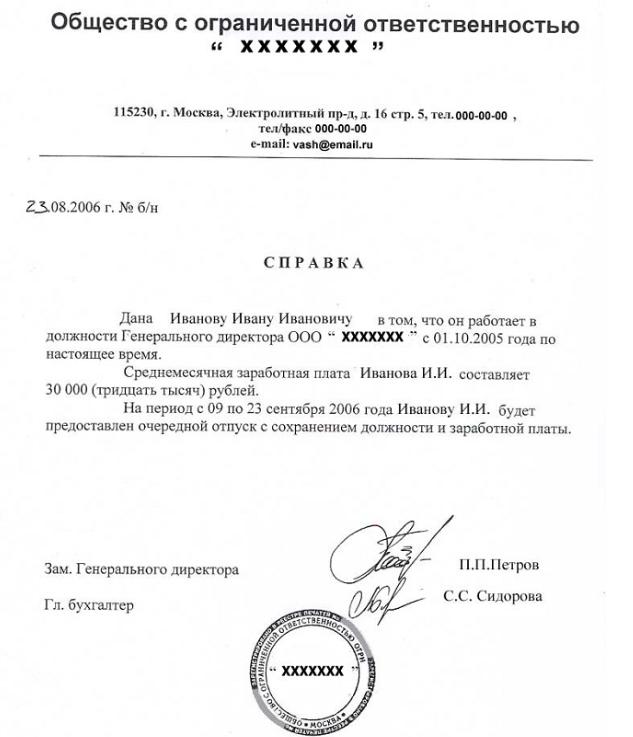

Справка о среднемесячном заработке

Чтобы получить такой документ, работник должен в обязательном порядке составить заявление, в котором указывает:

- свою личную информацию наряду с данными начальства;

- сам текст просьбы;

- прописывает дату и ставит личную подпись.

На основании заявления человеку в течение трехдневного отрезка времени должны выдать бумагу о доходах за определенный срок.

Ее пишут ручкой черного либо синего цвета, также ее можно будет распечатать. В этой документации не допускают правок и исправлений. Заверить такую справку можно оттиском штампа (но важно отметить, что при этом печать закрывать подпись не должна). Если учреждение или ИП работают без таковой, то к бумаге прикладывается один из следующих документов:

- Подтверждение полномочия юридического лица в форме выписки из ЕГРЮЛ либо из протокола собрания.

- Копия паспорта наряду с ксероксом свидетельства о регистрации предпринимателя.

Пример расчета

Например, время работы Кузнецовой В. составляет на предприятии два года. С одиннадцатого октября 2015 она будет по своему желанию уволена. Бухгалтером должна быть определена сумма положенной компенсации за неиспользованный период отпуска.

Временным отрезком расчета среднедневного заработка станут месяцы, начиная с октября 2014 вплоть до сентября 2015. За этот срок Кузнецова в отпуске была с тринадцатого по шестнадцатое декабря 2014. Этот месяц считаться полностью отработанным ею не может, количество суток отпуска учитываться не будут, впрочем, как и сумма отпускных, без которой за год всего работнице было 210 000 рублей начислено.

Заработок за день

Среднедневной заработок следует рассчитывать таким образом: одиннадцать месяцев отработаны были полностью. Одиннадцать умножаем на 29,3, что равно 322,3 дням. За декабрь включают: 29,3, деленное на тридцать один день месяца, что умножается на двадцать семь суток = 25,5. В результате среднедневной заработок Кузнецовой составит: 210 000 разделить на (322,3 плюс 25,5), что будет равно 603,79 рублям.

Для пенсии

Для того чтобы определить, за какой временной отрезок работы выгоднее взять заработок для пенсии, среднемесячный заработок сотрудника за любые шестьдесят месяцев подряд надо поделить на среднюю зарплату в РФ за тот же период. В результате полученный показатель считается отношением среднемесячной оплаты застрахованного лица к этой же величине по стране, и он должен стремиться к большему значению. В рамках определения размера заработной среднемесячной платы в РФ используют, как правило, данные Росстата.

Расчет средней величины месячного заработка для центра занятости

В настоящее время расчет среднемесячного заработка производить необходимо в соответствии с Порядком исчислений для определения размеров пособия по безработице. Таковое начисляется в первом двенадцатимесячном периоде выплаты:

- За три месяца в размере семидесяти пяти процентов денежного довольствия, что исчислено за крайний квартал по последнему месту работы.

- За последующие четыре месяца в объеме шестидесяти процентов.

- В дальнейшем в количестве сорока пяти процентов, но во всех случаях не более максимальной величины пособия по безработице и не меньше его минимальных значений, увеличенных на районные коэффициенты.

Установлено, что среднемесячный заработок для центра занятости исчисляют за последние три месяца (с первого по первое число), что предшествует периоду увольнения. Приведем пример. Допустим, работник уволился седьмого ноября 2016. Какой временной отрезок требуется взять для заполнения справки?

В этом случае расчетным считается период с первого июля 2016 по тридцать первое октября 2016. Обратить следует внимание на то, что если сотрудник в последний день месяца увольняется, тогда в расчетный отрезок включить можно месяц увольнения, но лишь в том случае, когда средний заработок будет больше.

Расчет за три месяца

В расчет среднемесячного заработка входят любые выплаты, положенные именно за работу. То есть непосредственно сама заработная оплата наряду с надбавками, премиями, сверхурочными и иными доплатами за труд. Также учитываются:

- Абсолютно все дни, отработанные ушедшим сотрудником.

- Количество суток, которое ему требовалось отработать по графику.

Для того чтобы понять, как можно среднемесячный заработок за 3 месяца вычислить, удобнее всего применять формулу его расчета за один месяц: «Сз» равно «Вз» разделить на «Др» умножить на «Дг» и разделить на 3.

В данном случае «Сз» является средним заработком за один конкретный месяц. «Вз» предполагает выплату за работу в течение одного квартала. «Др» является днями, отработанными за указанный срок. «Дг» обозначает дни работы по графику.

Приведем пример. Широкова К. до тридцать первого марта 2017 работала по двадцать дней в месяц со ставкой, равной 40 000. В январе за несколько суток своей работы в праздники она получила доплату в размере пяти тысяч рублей. В феврале ей дали премию за перевыполнение плана в объеме 10 000. В марте гражданка заболела и из-за этого не смогла выйти на работу согласно графику, пропустив тем самым четыре дня. Заработная плата за март у нее составила в итоге 32 000 рублей:

- «Вз»: 40 тысяч умножаем на два плюс 32 + 5 + 10 =127 тысяч рублей.

- «Др»: 20 умножаем на 3 минус 4 = пятьдесят шесть дней.

- «Дг»: 20 умножаем на три = 60 дней.

- «Сз»: 127 тысяч делим на 56, умножаем на 60 и делим на 3 = 45 357 рублей.

В итоге средняя оплата Широковой составила больше, чем ее ставка, благодаря премии и доплате.

Выплаты, которые учитываются при расчетах средней величины заработка

В рамках расчета этого показателя берутся все перечисления, которые предусмотрены системой оплаты труда учреждения, в том числе:

- Заработная плата (речь идет о повременной, сдельной, в проценте от выручки, выданной в натуральной либо в денежной форме).

- Разные стимулирующие надбавки с доплатами, а также все выплаты по трудовым условиям.

- Премии с другими подобными вознаграждениями.

- Прочие перечисления, которые применяются у работодателя.

В то же время в расчетах среднемесячного заработка не принимают участие выплаты социальных направленностей, такие как, к примеру, матпомощь наряду с оплатой питания, проездами, коммуналкой и прочее.

Временные отрезки, которые исключаются из расчетного периода

Как уже было отмечено, расчетный период предполагает двенадцать месяцев, которые предшествуют этапу, в котором определяют средний заработок. Правда, отдельные временные этапы, а также начисленные суммы за них при вычислении исключаются. Это периоды, когда:

- За сотрудником сохраняется средний его заработок (не исключаются лишь перерывы для кормления малыша).

- Работникам выплачивается декретное либо больничное пособие.

- Сотрудник не работал по причине простоя, в котором виновен работодатель, или по другим причинам, которые не зависят от обеих сторон.

- Работник в забастовке не участвовал, но и не выполнял свои обязанности из-за нее.

- Сотруднику предоставляли выходные по уходу за инвалидом.

- Работника в других случаях освобождали от деятельности с частичным либо полным сохранением заработной оплаты или без нее.

Программа «1С предприятие»

Расчет средней величины заработка в этой программе осуществляют в документах под названием: «Больничный листок», «Отпуска», «Командировки», «Уход за ребенком», «Оплата дней ухода за инвалидами», «Отсутствие работника с сохранением оплаты», «Простой сотрудника», «Разовые начисления», «Увольнение».

Расчетный период для вычисления среднего заработка автоматически определяют, как двенадцать месяцев, которые предшествуют дате начала события за исключением случаев, когда средний заработок рассчитывают в месяце приема человека на работу. В этом случае расчетным считается один календарный месяц, то есть тот временной отрезок, когда сотрудника приняли на работу.

Если коллективным соглашением предусмотрен другой период для расчетов средней заработной оплаты в программе «1С предприятие», то его задать можно вручную непосредственно в форме под названием «Ввод данных для вычисления среднего заработка». Данная опция открывается по кнопке, которая выглядит, как зеленый карандашик в разделе, который именуется как «Средний заработок». С помощью него производят начисление средней сохраняемой оплаты посредством установления переключателя в положение «Задать вручную». Расчетный период может потребоваться вручную изменить также в том случае, если сотрудник не получал в нем начисленной заработной платы.

Источник: businessman.ru

Расчет среднего дневного заработка работника

Еще со школьных времен каждый знает, что расчет средней величины считается достаточно простым по сравнению с другими математическими действиями. Следовательно, даже начинающие бухгалтера не должны испытывать сложностей, рассчитывая средние заработки за месяц или за день. Однако у новичков часто появляются различные вопросы, когда им приходится заполнять графы, связанные с определением средних величин заработка.

Теоретические основы базовых расчетов

Чтобы облегчить поставленную выше задачу, следует четко осознавать существующие принципы расчета средней величины. Их существует не так и много, но все они могут считаться достаточно важными.

Чтобы понять, как рассчитать средний заработок, важно уяснить, что такие расчеты проводятся на основе величины заработка за целую отработанную смену (то есть, дневного). Показатель заработка за отработанный час используют только тогда, когда это удобно для произведения внутренних расчетов предприятия. Если период расчета не оговорен, то он считается равным последнему году работы сотрудника. Иногда могут присутствовать и варианты: к примеру, если от изменения этого периода среднемесячная величина заработка явно не уменьшится. Такие изменения нередко встречаются при определении средней величины заработка людей, работающих в определенном сезоне или на временной основе.

Производственный календарь, из которого можно извлечь сведения о количестве в изучаемом периоде рабочих дней, является наиболее важным инструментом каждого бухгалтера. Для вычисления среднего заработка принимаются во внимание только те дни, в которые работник фактически работал, находясь на своем рабочем месте. При этом больничные и отпускные дни, несмотря на то, что в это время зарплата работнику начисляется, как обычно, считаются нерабочими и для определения среднего заработка не учитываются. То же самое касается и дней, проведенных работником в командировке. Из всех случаев, когда работник не находится фактически на работе, исключение делается только для кормящих матерей: время, отведенное им на кормление ребенка, включается в рабочие часы.

Совсем недавно в действие были введены новые правила, согласно которым для того, чтобы рассчитать средний дневной заработок, следует учитывать все без исключения выплаты, которые были получены сотрудником. Если до введения новых правил учитывались только величина зарплаты и премий, регулярно выдаваемых предприятием, то теперь в учитываемые суммы входят также «премиальные», которые работник получает от клиентов предприятия с согласия руководства.

Если сотрудник поступил на работу недавно, то расчетный период для определения средней величины зарплаты в любом случае должен составлять 12 месяцев (то есть, год). Чтобы не потерять своих денег, новому сотруднику следует предъявить бухгалтерии справку, выданную на месте его предыдущей работы, о том, какой средний заработок он имел, работая у них.

Следует понимать, что правила, установленные для расчета среднего заработка, основываются на законодательных устоях: они действуют в соответствии положениям Трудового кодекса и Постановления правительства за номером 922, принятым 24.12.2007. Однако известно, что без учета частностей не может обойтись почти ни один расчет средней величины заработка, поэтому законодательство регламентирует правила расчета для некоторых, особо часто встречающихся, обстоятельств.

Определение среднего заработка для командировочных

Если работник покидает офис не по своей воле, а по указанию руководства, то для расчета среднего заработка потребуется учесть несколько моментов. Во-первых, командировка и вызванные ею неудобства нередко сопровождаются выплатой некоторой «моральной компенсации», а во-вторых, если сотрудник был в командировке, то каждый рабочий день в этот период для него должен считаться ненормированным, поскольку невозможно точно высчитать, сколько именно часов ему потребовалось для выполнения задания. Кроме того, заработная плата командированных в высокогорную местность или на Крайний Север считается с использованием определенного коэффициента.

Бухгалтер, высчитывая средний заработок для сотрудника, бывшего в командировке, должен действовать по определенному алгоритму. Сначала ему нужно вычислить средний дневной заработок этого сотрудника, а затем умножить его на премиальный коэффициент (если этот коэффициент на предприятии установлен в размере 30%, то дневной заработок умножается на 1,3). Полученная величина, если это необходимо, дополнительно умножается на коэффициент для работы в «трудной» местности, а после этого результат следует умножить на то количество дней, которое продолжалась командировка. Эта цифра получается из командировочного отчета, при этом количество дней должно учитываться вместе с датами отъезда и приезда, а также с праздниками и выходными, совпавшими с днями командировки. От итогового результата отнимается налог на доходы физического лица.

Важно четко понимать, что деньги, потраченные сотрудником на командировку (то есть, проездные, суточные и квартирные), не являются заработком сотрудника и, соответственно, не облагаются налогом: они всего лишь учитываются бухгалтерией, как накладные расходы.

Вычисление средней величины заработка в случае временной нетрудоспособности (больничный, беременность, уход за ребенком)

Согласно изменениям законодательства, величина пособия для нетрудоспособных на временной основе сотрудников рассчитывается в соответствии со среднемесячным заработком, а такие показатели, как величина их последних зарплат и трудовой стаж, при этом не учитываются. Однако, если работник числится на предприятии менее трех месяцев, то пособие для него вычисляется исходя из величины минимальной зарплаты, установленной в законодательстве.

Аналогичным образом рассчитываются размеры пособия по безработице и система, описанная выше для работников с трехмесячным стажем, тоже является актуальной. Эти правила установлены, чтобы избежать достаточно неприятной социальной ситуации, имеющей место в некоторых скандинавских странах, где трудоспособные, но несознательные граждане нередко специально устраиваются на работу, чтобы быстро уволиться и вынудить государство впоследствии выплачивать им достаточно крупное пособие.

Определение среднего заработка в случае увольнения

При увольнении сотрудника могут возникнуть обстоятельства, создающие некоторые спорные вопросы в определении среднего заработка. К таким ситуациям относятся обстоятельства увольнения и необходимость компенсации для сотрудников, не использовавших положенные им отпуска.

Действующее законодательство не регламентирует для формулы расчета среднего заработка учета обстоятельств, при которых произошло увольнение. Расчеты проводятся с учетом реального заработка даже в том случае, если сотрудник на рабочем месте был уличен в преступлении.

Компенсация за неиспользованный отпуск начисляется по определенному алгоритму пропорционально реальному отработанному сотрудником времени. Сначала бухгалтер высчитывает стоимость отпускного дня сотрудника (как уже было указано, эти дни относятся к нерабочим), основываясь на среднем количестве дней в месяце, которое равняется 29,4. Таким образом, отпуск, равный 30 дням, предполагает, что каждый из 12 месяцев года должен давать отпускнику компенсацию за 2,5 рабочих дня.

Важно понимать, что при расчете отпускных правила арифметики несколько корректируются в пользу действующей Конституции: то есть, каждый отработанный сотрудником месяц считается полным, без округления. Если, например, сотрудник находился в отпуске в период с 1 по 30 июля, а заявление об увольнении подал 11 октября, при этом его средний заработок составляет 750 рублей в день, то расчет осуществляется следующим образом: отпуск сотрудника принимается равным 30 дням, а 3 полных отработанных им месяца (то есть, август, сентябрь и октябрь) предполагают компенсацию за 2,5 дня каждый (итого 7,5 дней). Сумма компенсации в этом случае получается из произведения 750 и 7,5, то есть, равняется 5625 рублям.

Для бухгалтера важно также знать, как рассчитать средний заработок при сокращении штата, поскольку уже при увольнении сотруднику должно быть выплачено разовое пособие, а затем, если он не сможет трудоустроиться, работодатель должен выплачивать ему определенные суммы, независимо от выплат положенного ему пособия по безработице, поэтому средний заработок при сокращении рассчитывается для каждого сокращенного сотрудника в обязательном порядке.

Практические примеры расчетов среднего заработка

Для примера допустим, что сотрудник работал на предприятии 12 месяцев, получая каждый месяц 12 тысяч рублей. Таким образом, его общая сумма заработка за расчетный период составит 144000 рублей, а фактическое количество отработанных дней, исходя из среднего количества дней в месяце, составляет 12×29,4= 352,8. Следовательно, его заработная плата в день равняется 144000/352,8=408,16.

Если же сотрудник в этот период в один из месяцев работал не полностью (то есть, болел, был в командировке или в отпуске), то количество дней, отработанных им, следует высчитывать по формуле: 29,4/количество дней в неполностью отработанном месяце * фактическое количество отработанных в этом месяце дней.

На практике это выглядит следующим образом: допустим, что 12 дней из расчетного периода сотрудник проболел. Его зарплата за каждый из остальных 11 месяцев составляла 12000 рублей, а за 12-й месяц — 7200 рублей. Общий заработок, таким образом, достигает 12000×11+7200=139200 рублей, а время, которое он фактически отработал — 29,4×11+ (29,4 / 30 * 18)=341,04.

Следовательно, его средний заработок будет равняться 139200/341,04=408,16 рублям. Поскольку же сотрудник 12 дней болел, то это время нужно вычесть из общего расчетного периода, то есть, в указанном месяце он работал только лишь 18 дней. Поэтому расчет среднего заработка для этого месяца следует скорректировать, чтобы он не базировался на среднем значении (29,4 рабочих дней в месяц).

Важно помнить, что если сотрудника увольняют в результате ликвидации предприятия, то ему положено выплатить одноразовое пособие, размер которого равняется его среднемесячной зарплате. В этом случае для подсчета берется число дней, которое будет значиться в следующем за датой увольнения сотрудника месяце. Если же сотрудник работал по поручению руководства больше нормы (например, в праздничные или выходные дни или допоздна), то его средний заработок должен быть умножен на соответствующий (ночной, вечерний или праздничный) поправочный коэффициент. Это правило актуально только в том случае, когда сверхурочная работа не входит в основные функциональные обязанности сотрудника.

Источник: ktovdele.ru