ИП на патенте не ведут бухгалтерский учет и не сдают налоговые декларации, но от ведения книги учета доходов закон их не освобождает. Из статьи вы узнаете, для чего нужна эта книга, как она выглядит, когда и по каким правилам ее заполнять.

Зачем вести учет доходов на ПСН

Несмотря на то, что стоимость патента не зависит от полученной выручки, учет организовать необходимо. Книга учета доходов ИП на ПСН — налоговый регистр, ведение которого обязательно (п. 1 ст. 346.53 НК РФ, Письмо Минфина от 27.04.2020 № 03-11-10/33984). С помощью книги учета доходов (КУД) предприниматель подтверждает, что имеет право применять патентную систему налогообложения.

Если его доходы перешагнут за 60 млн руб., он потеряет возможность работать на ПСН (подп. 1 п. 6 ст. 346.45 НК РФ).

Учет доходов помогает избежать штрафов. Если нет книги учета доходов, предпринимателю нечего представить инспекторам во время налоговой проверки — за это оштрафуют (ст. 93, ст. 120, п. 1 ст. 126 НК РФ).

А еще книга поможет подтвердить доходы при оформлении кредита в банке, при участии в торгах (тендерах, закупках). Информацию из нее можно использовать в управленческом учете для анализа продаж, поставок и т. д.

Где взять книгу и как ее оформлять

Форма книги учета доходов для ИП на ПСН и порядок ее заполнения утверждены Приказом Минфина от 22.10.2012 № 135н (приложения 3 и 4). Книгу можно купить, распечатать на бумаге и вписывать сведения от руки. А можно вести ее на компьютере или в специальной программе. Бумажную книгу перед началом ведения прошнуруйте, пронумеруйте, укажите на последней странице количество страниц, проставьте подпись ИП и печать (если она есть). Электронную книгу оформляют так же (нумеруют, прошивают, заверяют), но все это делают после того, как она будет распечатана по завершению года.

В ИФНС заверять книгу учета доходов не нужно (Письмо Минфина от 29.12.2012 № 03-11-09/100).

Как заполнять книгу учета доходов на патенте

- на каждый новый налоговый период (срок, на который выдан патент) — отдельная книга;

- все записи делайте на русском языке непрерывно в течение патентной деятельности в календарном году;

- в книгу заносите только те доходы, что получены по видам деятельности, указанным в патенте;

- операции фиксируйте в хронологическом порядке на основании первички.

Раньше предприниматели вели книги учета доходов отдельно по каждому патенту (п. 1 ст. 346.53 НК РФ в ред. до 01.01.2017). Сейчас такого требования нет.

Если же вы получили несколько патентов в разных регионах, и вам удобнее вести учет доходов отдельно по каждому, запретить оформлять несколько книг никто не может.

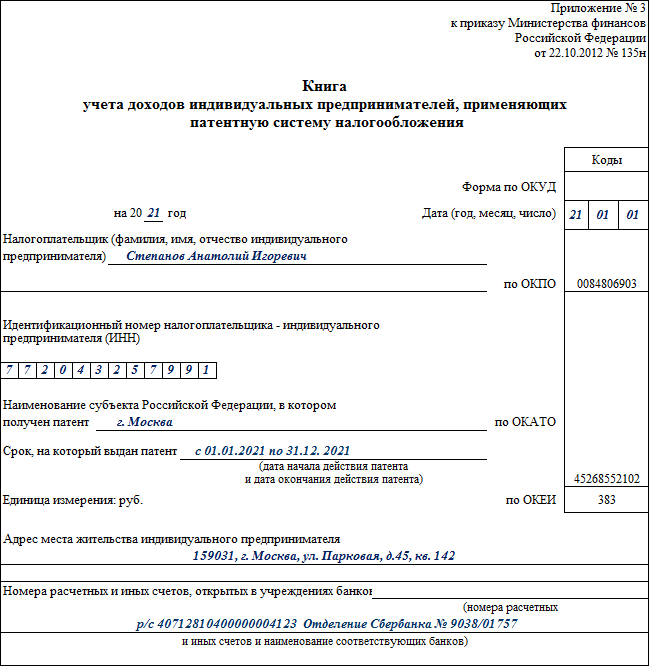

Пример оформления титульного листа КУД на патенте

Для заполнения «титульника» нужны личные данные предпринимателя (ФИО, адрес местожительства, ИНН, банковские реквизиты счетов, ОКПО, ОКАТО) и данные о сроке, на который выдан патент.

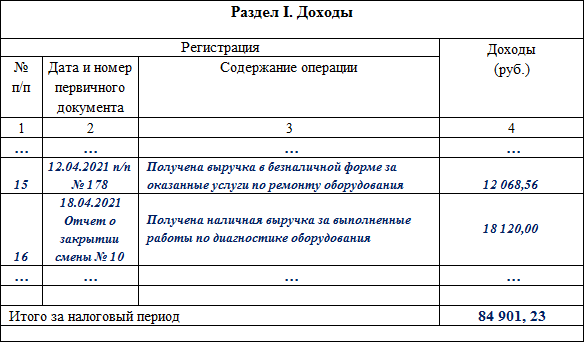

Пример оформления Раздела I книги учета доходов на патенте

Для заполнения Раздела I книги понадобится первичка: платежные поручения, бланки строгой отчетности, кассовые чеки и другие документы, подтверждающие прием денег за товар (работу, услугу).

Порядок заполнения книги учета доходов ИП на ПСН прямо не требует указывать в графе 2 наименование первичного документа. Поэтому формально можно указать только его реквизиты — к примеру, дату и номер платежного поручения. Однако дополнив эти данные наименованием документа, вы избежите дополнительных вопросов со стороны налоговиков.

Какие доходы и как учитывать в КУД

В книге отражают доходы только от «патентных» видов деятельности по правилам, установленным налоговым законодательством и с учетом разъяснений контролеров (ст. 249, п. 2-5 ст. 346.53 НК РФ, Письмо Минфина от 28.12.2018 № 03-11-12/96212).

К примеру, в книге патентщика-розничного торговца нужно учесть все суммы, поступившие по договорам комиссии, включая комиссионное вознаграждение (Письмо Минфина от 11.12.2020 № 03-11-11/108679).

А если ИП в рамках «патентной» деятельности сдает в аренду нежилые помещения, то в КУД нужно внести суммы, поступившие в качестве возмещения убытков (ущерба, упущенной выгоды), неустоек (штрафов, пеней), а также компенсации при расторжении договора аренды по инициативе арендатора. Такие доходы признаются частью «патентного» дохода (Письмо Минфина от 10.10.2017 № 03-11-12/66090).

Доходы, полученные по иным видам предпринимательской деятельности в рамках других налоговых режимов, в книге учета доходов патентщика показывать не надо (Письмо Минфина от 25.01.2019 № 03-11-11/4350).

Так, если по договору перевозки предприниматель оказывает дополнительные услуги (например, по сортировке и погрузке продукции), то эти услуги под «патентную» деятельность не попадают и должны облагаться по общей или упрощенной системе налогообложения. ИП на ПСН выручку от этих услуг в книге учета доходов не отражает (Постановление АС Волго-Вятского округа от 30.01.2019 по делу № А28-13889/2017).

Когда учитывать доходы в книге

Дата получения дохода для разных доходов определяется по своим правилам (п. 2 ст. 346.53 НК РФ):

- Если доход получен деньгами — датой получения дохода будет день его выплаты, в том числе перечисления дохода на счета ИП в банках либо по его поручению на счета третьих лиц.

- Дата признания дохода в натуральной форме — день передачи такого дохода.

- Доход в виде иного имущества (работ, услуг) и/или имущественных прав — дата получения имущества, работ, услуг, имущественных прав.

- Доход при расчетах векселями — дата оплаты векселя (день поступления денег от векселедателя либо иного лица, обязанного по векселю) или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Деньги, которые предприниматель получил за услуги, оказанные на ПСН, но поступившие после окончания срока патента и перехода предпринимателя, например, на упрощенку, в книгу учета ИП на ПСН не заносятся. Такие доходы облагают в рамках УСН (Письмо Минфина от 30.03.2018 № 03-11-11/20494).

Насколько часто делать записи в книге

Закон не требует обязательного ежедневного заполнения книги учета доходов. Важно, чтобы записи делались непрерывно и в хронологическом порядке (п. 1.1-1.2 Порядка заполнения книги, утв. Приказом Минфина от 22.10.2012 № 135н).

Если вы ведете деятельность только по патенту и получаете доход исключительно на расчетный счет, вполне возможно, что ваш банк сможет сформировать книгу учета дохода автоматически — такую услугу многие банки предоставляют бесплатно.

Как учесть доходы в валюте и натуральной форме

Доходы, полученные ИП на ПСН в инвалюте, учитывают в книге вместе с рублевыми доходами. Доход пересчитайте в рубли по курсу ЦБ РФ на дату получения (п. 5 ст. 346.53 НК РФ).

Доходы в натуральной форме отражайте в КУД по рыночным ценам, определяемым по нормам ст. 105.3 НК РФ.

Как учитывать предоплату от покупателей

Предоплата заносится в книгу доходов датой ее прихода в кассу или на расчетный счет предпринимателя. Сумма предоплаты участвует в расчете лимита доходов для применения ПСН (подп. 1 п. 6 ст. 346.45 НК РФ, Письмо Минфина от 03.02.2017 № 03-11-12/5800).

Возврат предоплаты показывается в КУД со знаком минус и уменьшает доходы того налогового периода, в котором произошел возврат.

Как отражать операции в книге доходов, если не ведется кассовая книга

Индивидуальным предпринимателям разрешается не оформлять кассовые документы и не вести кассовую книгу (п. 1 ч. 2 ст. 6 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, подп. 4.1, 4.6 п. 4 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

При отсутствии кассовой книги доход в КУД можно показать так:

- зарегистрировать каждый кассовый чек;

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из выручки по отчету ОФД.

Бухгалтерская справка считается первичным документом, только если в ней есть все обязательные реквизиты, упомянутые в ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Как показать в книге доходы от безналичных расчетов

При поступлении безналичных денег за товары (работы, услуги) ИП на ПСН обязан применять ККТ (кроме случаев, установленных Федеральным законом «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ (Письмо Минфина от 11.02.2021 № 03-11-11/9104).

Получив «безнал» на банковский счет от покупателя или заказчика, оформите кассовый чек, а поступившую сумму внесите в графу 4 книги учета доходов. В графе 2 укажите реквизиты первичного документа: чека ККТ, банковской выписки и т. д.

Доходом будет вся сумма реализованного товара без уменьшения на эквайринговую комиссию.

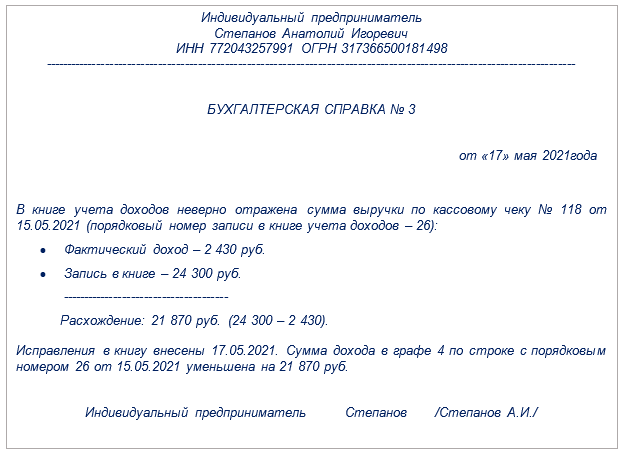

Как исправить ошибки в книге

В Правилах заполнения книги учета доходов ИП на ПСН не сказано, как исправлять ошибки. Если неточность возникла в книге, которая ведется электронно и пока не распечатана, правки вносятся очень легко — удаляется ошибочная запись и вносится верная.

Исправления записей в бумажной книге сделайте по общим правилам:

- аккуратно перечеркните неверные данные,

- рядом укажите правильные,

- заверьте исправление подписью ИП и печатью (если она используется).

Не забудьте проставить дату внесения исправлений.

Советуем приложить бухгалтерскую справку, в которой нужно зафиксировать причины исправления, а также новые корректные данные.

Пример бухгалтерской справки об исправлении в КУД

Унифицированной формы бухгалтерской справки нет. Но чтобы справка считалась первичным документом, в ней должны присутствовать все обязательные реквизиты (ч. 2 ст. 9 Закона № 402-ФЗ).

В тексте бухгалтерской справки обоснуйте вносимые исправления и расшифруйте их:

Полезная информация от КонсультантПлюс

Смотрите образец заполнения книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (это бесплатно).

- Книга учета доходов ИП на патенте — обязательный налоговый регистр, неведение которого может привести к штрафам.

- Книгу необязательно покупать: ее можно распечатать и вписывать сведения от руки, а можно вести на компьютере либо с помощью специальной программы.

- Порядок внесения исправлений в КУД ИП на патенте нормативно не прописан, поэтому рекомендуем исправлять ошибочные записи в бумажной книге по общепринятым правилам: перечеркнуть некорректные данные, рядом вписать верные, заверить исправление подписью предпринимателя и печатью (если она применяется).

Источник: blogkadrovika.ru

Как заполнять Кудир при работе с Маркетплейсами

Доходы можно отражать в КУДиР на дату прихода денег от маркетплейса на счет продавца, а не на каждую дату оплаты от покупателей. Комиссию маркетплейса можно включить в расходы при УСН «Доходы — расходы» на дату ее удержания, то есть на дату поступления денег от маркетплейса за вычетом суммы комиссии.

- Доходы от маркетплейсов можно отражать в КУДиР на дату прихода денег на счет продавца

- Комиссию маркетплейса можно включить в расходы при УСН «Доходы — расходы» на дату ее удержания

- УСН «Доходы» на маркетплейсе считается как вся сумма, поступившая от покупателя

- Для учета торговли на маркетплейсах нужно указать их как контрагента и составить договор комиссии

- Бухгалтер продавца на Вайлдберисе должен передать накладную на перемещение товара и оформить продажу в учете после получения отчета о реализации

- КУДиР можно оформлять как в бумажном, так и в электронном виде, при этом нужно заполнить титульный лист, пронумеровать страницы и заверить подписью ИП или руководителя организации

- ИП, работающий на УСН «Доходы», должен заплатить налог со всей суммы, которую заплатил покупатель, включая вознаграждение маркетплейса

- Wildberries является плательщиком НДС, а поставщик имеет право предъявить его к вычету на сумму своего вознаграждения

- Налог при работе с маркетплейсами нужно платить с общей суммы продаж, а не только с той, которая поступает на расчетный счет

- Для учета продаж через маркетплейсы нужно указать их в столбце «Покупатель», остальные поля заполняются программой автоматически.

- Как считать УСН при работе с Маркетплейсами

- Как вести учёт при работе с Маркетплейсами

- Как вести бухгалтерию на Вайлдберриз

- Как правильно заполнить Кудир

- Как платить налоги ИП УСН маркетплейс

- Как платить налоги работая на Вайлдберриз

- Как платить налоги при работе с маркетплейсами

- Как вести учет продаж товаров через маркетплейсы

- Какой Оквэд нужен для работы с маркетплейсами

- Как проверять отчеты Вайлдберриз

- Как сформировать отчет в Вайлдберриз

- Где скачать отчеты Вайлдберриз

- Что должно попадать в Кудир

- Что будет если не предоставить книгу доходов и расходов

- Как зарплата попадает в Кудир

- Какую систему налогообложения можно применять при работе с маркетплейсами

- Как платить 1% на УСН

- Как считается налог Вайлдберриз

- Нужно ли ИП для работы с маркетплейсами

- Какие основные ошибки может допустить менеджер по работе с маркетплейсами

- Где вести учет товара

- Как самозанятому платить налог Валберис

- Какую прибыль приносит пункт выдачи Вайлдберриз

- Как рассчитать прибыль от продаж на Маркетплейсах

- Нужно ли распечатывать пустые листы Кудир

- Как заполнить Кудир если нет дохода

- Можно ли вести книгу доходов и расходов в электронном виде

- Как считать налоги с Маркетплейсов

- Как посчитать 1% на УСН

Как считать УСН при работе с Маркетплейсами

Как вести учёт при работе с Маркетплейсами

Учет торговли на маркетплейсах: что нужно знать:

- Контрагента. Назвать его как маркетплейс и ввести ИНН. Все реквизиты заполнятся автоматически.

- Договор комиссии. В этом документе онлайн-площадка будет контрагентом, место, где находится ее склад — адресом доставки, а день поставки на маркетплейс — датой.

Как вести бухгалтерию на Вайлдберриз

Бухучет у продавца на Вайлдберисе:

- Получаете заявку от маркетплейса на отгрузку товара в точку выдачи.

- Отгружаете товар. Бухгалтеру нужно передать накладную на перемещение товара в розничную точку Wildberries.

- Получаете отчет о реализации и оформляете в учете продажу (переход права собственности на товар к покупателю).

Как правильно заполнить Кудир

Как платить налоги ИП УСН маркетплейс

ИП работает на УСН «Доходы»

На УСН «Доходы» нужно заплатить налог со всей суммы, которую заплатил покупатель. Обычно эта сумма отражается в личном кабинете продавца на маркетплейсе, там же вы найдете сумму вознаграждения площадки. При этом неважно, что предприниматель платит вознаграждение маркетплейсу.

Как платить налоги работая на Вайлдберриз

Wildberries является плательщиком НДС, а поэтому на сумму своего вознаграждения предъявляют поставщику счет-фактуру или УПД с НДС. В свою очередь, поставщик имеет право предъявить НДС к вычету. Для того чтобы разобраться, в какой момент продавец обязан начислить НДС, необходимо обратиться к общим нормам.

Как платить налоги при работе с маркетплейсами

Значит, платить налог нужно с общей суммы продаж, а не с той суммы, которая поступает на расчётный счёт. Например, вы продаёте чашку стоимостью 600 рублей. Маркетплейс удерживает с её продажи свой процент — 100 рублей. На расчётный счёт вам придёт 500 рублей, а налог заплатить вы должны с 600 рублей.

Как вести учет продаж товаров через маркетплейсы

Маркетплейс указывается в столбце «Покупатель». Оставшиеся поля программа заполнит из внесенных реализованных товаров сама автоматически, хотя можно заполнить и вручную. Физическим лицам маркетплейс не выставляет счета-фактуры, продавцу товаров этого тоже делать не нужно.

Какой Оквэд нужен для работы с маркетплейсами

Продажи через маркетплейсы относятся к интернет-торговле, поэтому основным может быть код 47.91. В общероссийском классификаторе он расшифровывается так: «Торговля розничная по почте или по информационно-коммуникационной сети Интернет».

Как проверять отчеты Вайлдберриз

На Wildberries есть внутренняя система отчётности, в которой можно отслеживать все показатели вашего профиля. Она находится в личном кабинете на WB Partners в разделе «Аналитика». Всего в разделе 13 отчётов.

Как сформировать отчет в Вайлдберриз

Найти и создать такой отчет можно в разделе «Аналитика», во вкладке «Продажи». Ведомость формируется в формате документа Excel и скачивается на компьютер. В отчете имеются данные о том, какой именно товар, в каком количестве, на какую сумму и когда был продан.

Где скачать отчеты Вайлдберриз

Как скачать еженедельный отчет о реализации на Wildberries?:

- Зайдите в личный кабинет Wildberries → «Финансовые отчеты».

- Нажмите на три точки слева от номера отчета → «Детализация».

- Нажмите кнопку «Скачать» → «Отчет»

- Готово! Отчет скачается на ваш компьютер в виде zip‑архива.

Что должно попадать в Кудир

В КУДиР нужно записывать лишь те доходы и расходы, которые учитываются при расчёте налога УСН. Причём расходы в книгу нужно включать только в том случае, если вы на УСН «Доходы минус расходы». А на УСН «Доходы» достаточно отражать в книге доходы и уплаченные за ИП и сотрудников страховые взносы.

Что будет если не предоставить книгу доходов и расходов

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей. Ошибки или отказ от ведения КУДиР могут привести к штрафам от 10 000 до 30 000 рублей.

Как зарплата попадает в Кудир

Когда оплата труда отражается в КУДИР

Поскольку при УСН применяется кассовый метод признания доходов и расходов, оплата труда учитывается только после ее выплаты (п. 2 ст. 346.17 НК). Удержанный НДФЛ учитывается в расходах только после того, как зарплата будет выплачена, а также после уплаты в бюджет самого налога.

Какую систему налогообложения можно применять при работе с маркетплейсами

Предприниматель, который продает товары через маркетплейс, может применить одну из трех систем налогообложения — ОСН, УСН или НПД. Патентную систему бизнесмен применять не вправе, так как это прямо запрещено законом (ст. 346.43 НК РФ).

Как платить 1% на УСН

Как рассчитывается минимальный налог:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог.

Как считается налог Вайлдберриз

УСН «доходы» — весь доход облагается по ставке 1-6% (в зависимости от региона); УСН «доходы минус расходы» — налог платится с разницы между доходами и расходами по ставке 5-15% (также в зависимости от региона). Не следует просто ориентироваться на то, что 6% меньше, чем 15%.

Нужно ли ИП для работы с маркетплейсами

Маркетплейсы — это большие онлайн-магазины, где покупатель может найти почти все товары, которые он покупает в обычных магазинах. Для работы через подобные онлайн-площадки нужно зарегистрироваться в налоговой в качестве юрлица, индивидуального предпринимателя или самозанятого. Проще всего стать ИП или самозанятым.

Какие основные ошибки может допустить менеджер по работе с маркетплейсами

Топ-5 ошибок при работе с маркетплейсами. Учим правильно продавать:

- Ошибка 1. Неверный выбор товара и ниши

- Ошибка 2. Минимальное заполнение карточки товара и недостаточный контент

- Ошибка 3. Поставка не на тот склад

- Ошибка 4. Не следить за акциями и обновлениями правил маркетплейса

- Ошибка 5. Неверное ценообразование

Где вести учет товара

Как вести учет товаров в розничной торговле?:

- Онлайн кассы

- С эквайрингом

- Без эквайринга

- Онлайн кассы для интернет магазина

- Онлайн кассы для ИП

- Онлайн кассы для ООО

- Смарт-терминалы

- Фискальный накопитель

Как самозанятому платить налог Валберис

Отчётность зависит от синхронизации кабинета поставщика и приложения «Мой налог». Если они синхронизированы, чеки формируются автоматически — раз в месяц нужно заплатить налог по ставке 4%. Если синхронизации нет, нужно выписывать чек после каждого перевода от Wildberries и платить налог по ставке 6%.

Какую прибыль приносит пункт выдачи Вайлдберриз

Прибыль франшизы Вайлдберриз

Есть регулярные издержки: оплата сотрудников и аренды помещения. Прибыль партнера Вайлдберрис можно посчитать на простом примере: Пункт выдачи выдал товар за месяц на 2 500 000 рублей и вернул на 500 000. Значит, доход ПВЗ рассчитывается так: (2 500 000 — 500 000)* 6% = 120 000 руб.

Как рассчитать прибыль от продаж на Маркетплейсах

Пример: Себестоимость товара — 100 рублей, величина издержек и накладных расходов (в том числе непредвиденных) — еще 100 рублей. У конкурентов такой товар стоит 400 рублей, значит смело можно делать наценку в 150 % — 150 рублей. Она и будет равна чистой прибыли, полученной с одной продажи.

Нужно ли распечатывать пустые листы Кудир

Кто должен прошивать КУДиР

Книгу можно заполнять вручную или с помощью бухгалтерского сервиса, чтобы избежать ошибок при оформлении. После завершения очередного налогового периода — календарного года — распечатайте книгу и прошейте. Пустые разделы также распечатывайте и сшивайте.

Как заполнить Кудир если нет дохода

Даже если нет дохода(не велась деятельность), нулевая книга учета доходов и расходов всё равно должна быть в наличии. Нулевую декларацию УСН и КУДИР можно бесплатно сформировать и отправить через интернет с помощью этого сайта (необходимо выбрать тариф Нулевой). Приказ Минфина России от 07.12.16 № 227н.

Можно ли вести книгу доходов и расходов в электронном виде

Учёт доходов при подоходном налоге При уплате подоходного налога индивидуальный предприниматель ведет учёт своей выручки в книге учёта доходов и расходов. Такая книга может вестись на бумажном носителе или в электронном виде.

Как считать налоги с Маркетплейсов

Например, вы продаёте чашку стоимостью 600 рублей. Маркетплейс удерживает с её продажи свой процент — 100 рублей. На расчётный счёт вам придёт 500 рублей, а налог заплатить вы должны с 600 рублей. Получится: 600 рублей x 6% = 36 рублей.

Как посчитать 1% на УСН

Как считать 1% с дохода свыше 300 000 на УСН

Всё просто: берёте доход, который учли в УСН → вычитаете 300 000 → умножаете на 0,01.

Доходы от маркетплейсов можно отражать в КУДиР на дату прихода денег на счет продавца

Комиссию маркетплейса можно включить в расходы при УСН «Доходы — расходы» на дату ее удержания

УСН «Доходы» на маркетплейсе считается как вся сумма, поступившая от покупателя

Источник: svyazin.ru

Как ведется книга учета доходов и расходов?

Книга учета доходов и расходов — документ, за отсутствие которого налоговики по головке не погладят. Мало того, что предпринимателям на определенных системах налогообложения его обязательно нужно иметь, его еще нужно и правильно вести. Для разных систем налогообложения существуют свои нюансы. Если вы сомневаетесь в правильности заполнения книги учета доходов и расходов, обратитесь к специалисту.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 60 юристов на RTIGER.com

Решить вопрос >

Книга учета доходов и расходов: что это и кому она нужна

Книга учета доходов и расходов (КУДиР) — основной способ отчетности для предпринимателей, форма которой установлена приказом Минфина № 135. Это бумажная или электронная книга, на основании данных которой определяется налогооблагаемая база. Поэтому такой документ и нужен тем, у кого есть необходимость определять эту базу. По мере осуществления тех или иных операций в книгу последовательно вносятся доходы, а на определенных системах налогообложения — и расходы.

Это касается как некоторых коммерческих и некоммерческих организаций, так и индивидуальных предпринимателей. Некоммерческие организации, несмотря на то, что создаются с целями иными, чем получение прибыли, также могут иметь доходы и расходы, в связи с чем обязаны их учитывать.

Если организация выбрала упрощенную систему налогообложения, она обязана вести КУДиР, согласно статье 346.24 Налогового кодекса. Обязанность иметь и заполнять книгу доходов и расходов лежит на всех индивидуальных предпринимателях, кроме тех, что работают по системе единого налога на вмененный доход и общей системе налогообложения.

Предприниматели на «вмененке» записывают только те показатели, по которым рассчитывается налог: законодательство на местах определяет конкретную сумму к уплате, в зависимости от того, какой вид деятельности ведет предприниматель, сколько у него работников, какая торговая площадь и т.д. Увеличивается количество работников — растет сумма налога. Индивидуальные предприниматели, работающие по патенту, ведут книгу, где учитывают доходы, но основные правила для заполнения остаются теми же, что и для обычной КУДиР.

Правила ведения книги учета доходов и расходов

Не только форма документа, но и правила ведения КУДиР изложены в упомянутом приказе Минфина. Первое правило: один налоговый период — одна книга учета. Для предпринимателей на общей системе налогообложения, упрощенной системе, системе единого сельскохозяйственного налога это налоговый календарный год, а для применяющих патент — срок действия патента.

Последний приобретается на период от месяца до 12-ти. Он должен состоять из целых месяцев. Сколько патентов, столько книг дохода должен вести ИП.

Каждую проведенную операцию нужно отмечать в хронологическом порядке в отдельной строке. Учтите, что любая запись должна быть документально подтверждена. Это можно сделать с помощью:

- гражданско-правового договора предпринимательского характера;

- товарной накладной;

- акта выполненных работ;

- акта оказанных услуг;

- кассового чека;

- платежного поручения и другими способами.

Записи делаются только в полных рублях — копейки не учитываются. Книга может быть оформлена в бумажном виде: листы прошнурованные, пронумерованные, заверенные подписью руководителя организации и фирменной печатью, если таковая имеется. Вносить исправления можно, но необходимо их обосновывать и заверять у руководителя организации или ИП с проставлением печати, если она есть. Допустимо вести КУДиР в электронном виде, но по окончании налогового периода она должна быть распечатана и оформлена по всем правилам. До 2013 года документ в обязательном порядке по окончании налогового периода передавался в налоговую для заверения, сейчас это правило не действует.

Отсутствие в конкретном периоде доходов или расходов (бизнес ни от чего не застрахован) не является причиной не вести книгу — пустые листы также подшиваются и заверяются. Отсутствие хозяйственной деятельности некоммерческой организации на УСН — тоже не повод не заводить КУДиР. Каждая книга должна храниться у предпринимателя на протяжении четырех лет.

Типовая форма книги доходов и расходов предполагает наличие титульного листа с данными налогоплательщика и пяти разделов. Все они заполняются только предпринимателями, которые при расчете налогооблагаемой базы учитывают и средства, которые им пришлось расходовать. К таким предпринимателям относятся ИП и юрлица на упрощенке по форме «Доходы минус расходы», ИП на едином сельхозналоге. Соответственно, предприниматели, работающие по УСН «Доходы» и по патенту, оставляют соответствующие разделы незаполненными.

Как заполнять книгу учета доходов и расходов

На титульном листе указывают название организации, имя предпринимателя, ИНН, КПП, дату начала ведения книги, адрес, банковские реквизиты, код ОКПО (по желанию), форму УСН — «Доходы» или «Доходы, уменьшенные на величину расходов». Первый раздел заполняется всеми. Предприниматели, выбравшие «доходную» форму УСН, должны указать расходы за счет полученных субсидий в поддержку малых и средних предприятий, а также профинансированные из бюджета — на избежание увольнений.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов» и раздел 3 «Расчет сумм убытка прошлых периодов, уменьшающих налоговую базу» заполняют только предприниматели, учитывающие расходованные средства. А вот раздел 4 «Расходы, уменьшающие сумму налога» заполняют при работе по УСН и ЕСХН, а также с 2019 года при работе по «доходной» УСН.

Это кажется странным, потому что, как мы знаем, при определении налогооблагаемой базы по такому варианту УСН израсходованные средства не учитываются. Однако при уплате взносов во внебюджетные фонды база уменьшается, если фактическая уплата имела место в периоде, за который лицо отчитывается. При этом уменьшать налог на упрощенке можно только на те суммы страховых взносов, которые начислены в период применения УСН. Также нужно учесть, что нельзя уменьшить налог на взносы, которые перечислены сверх начисленных сумм с образованием переплаты по ним. Но ее можно будет учесть в том периоде, в котором будет принято решение о зачете их в счет задолженности по взносам.

Раздел 5 «Расчет сумм торгового сбора, уменьшающего налог» заполняется всеми, кто должен уплачивать торговый сбор — обязанность уплаты, согласно пункту 1 статьи 411 НК, устанавливается тремя муниципальными образованиями (Москва, Санкт-Петербург и Севастополь) в отношении не сумм дохода, а торгового объекта. Статья 413 НК говорит, что ТС предприниматели платят с объектов:

- стационарной торговой сети с торговыми залами;

- стационарной торговой сети без торговых залов — кроме автозаправок;

- нестационарной торговой сети.

Правом взимать торговый сбор на 2019 год воспользовалась только Москва. Пункт 2 статьи говорит, что ИП на патенте и ЕСХН освобождаются от уплаты торгового сбора.

Ответственность за непредоставление КУДиР

Книга доходов и расходов должна не только правильно вестись, но и предоставляться сотрудникам налоговой по первому требованию, в соответствии со статьей 93 НК. Несмотря на это, сдавать ее в ИФНС предпринимателям не нужно.

Согласно пункту 3 указанной статьи, с момента истребования сотрудниками инспекции КУДиР она должна быть предоставлена в течение 10-ти дней любым удобным способом: лично, с представителем, в электронной форме через интернет, в том числе, через личный кабинет налогоплательщика на сайте ФНС. Если у вас есть уважительная причина, чтобы не предоставить документы в срок, на следующий день после получения требования нужно уведомить налоговую о невозможности подачи КУДиР, указать причины и срок, в который вы исправитесь.

Налоговая чаще всего обращает на предпринимателя внимание и запрашивает КУДиР, когда по итогам года организация или ИП показывает минимальный налог.

Не выполнив изложенные выше требования, вы рискуете получить штраф в размере 200 рублей, в соответствии с пунктом 1 статьи 126 НК. Для ИП на нескольких патентах эта сумма уплачивается за каждый истребованный документ учета. При этом, если к данному моменту вы не успели заверить распечатанную КУДиР в инспекции, то, как показывает судебная практика, это не будет являться причиной для привлечения к налоговой ответственности.

Отсутствие КУДиР расценивается как грубое нарушение правил о ведении учета доходов и затрат и, согласно пункту 1 статьи 120 НК, влечет наложение 10 000 рублей штрафа, а если это продолжается более года, то штраф повышается до 30 000 рублей. Если из-за отсутствия КУДиР была занижена налогооблагаемая база — соответственно, уплачены меньшие, чем положено, суммы налога, такое деяние наказывается штрафом в размере пятой части от неуплаченных сумм. Учтите, что штраф в любом случае составит больше 40 000 рублей.

Таким образом, ведение КУДиР является существенным моментом в работе предпринимателей, которые по закону должны рассчитывать налогооблагаемую базу. Форма данного регистра стандартизована, ведение его четко регламентировано, хотя и несколько отличается в зависимости от системы налогообложения, выбранной предпринимателем.

Источник: rtiger.com