Каждая молодая семья сталкивается с проблемой распределения доходов и расходов. Разбираемся со способами не потратить все сразу и учимся распределить траты без особых усилий и ссор.

С появлением семьи между партнерами возникает необходимость решить несколько важных вопросов, в том числе, по построению, распределению и расходованию семейного бюджета. В большинстве семей этому не уделяется должное внимание, из-за чего возникают проблемы с финансами. Кроме того, если родители не умеют правильно распределять заработанные средства и создать подушку безопасности, они также не смогут передать детям важные знания для их дальнейшей жизни, поэтому так важно уделять время повышению финансовой грамотности и, в частности, ведению семейного бюджета.

Главное правило финансового благополучия, о котором многие забывают, — чтобы жить счастливо, не нужно зарабатывать сотни тысяч рублей, а нужно уметь грамотно распределять доходы и вести учет расходов.

Ведению семейного бюджета можно научиться. Для этого следует изучить советы и рекомендации экспертов и начать вести таблицу для учета доходов и расходов. Осознанное ведение семейного бюджета начинается с освоения простых финансовых терминов и понятий.

Как я планирую семейный бюджет / Распределяю деньги / Планирование бюджета и расходы семьи

Бюджет – это структура всех доходов и расходов в семье за определенный период времени.

Доход семьи – денежные средства, полученные в результате осуществления трудовой деятельности.

Семейные доходы – средства, получаемые родителями. Дети не могут оказывать влияния на данную статью бюджета.

Расходы – затраты, связанные с определенными целями.

Доходы семейного бюджета

Все доходы семьи можно поделить на три категории:

- денежные,

- натуральные,

- льготы.

Денежные средства складываются из: основной зарплаты, вместе с различными доплатами и начислениями, страховых выплат, пенсий и стипендий, доходов, полученных при осуществлении предпринимательской деятельности, и доходов от операций с личным имуществом.

Натуральные средства — материальные блага, которые семья может получить со своего дачного участка: овощи, фрукты, мед, яйца, а также подарки.

Льготы — скидки за проезд в общественном транспорте, на уплату некоторых налогов и квартплаты, получаемые определенными категориями граждан.

Для большинства семей актуален только первый пункт, поскольку дачный участок есть не у всех, а льготы могут получать только лица с инвалидностью разных групп, имеющие проблемы со здоровьем, а также малообеспеченные и многодетные семьи.

Кандидат экономических наук Долгова И.В считает, что формирование семейных доходов осуществляется также за счет доходов от собственности. В России это сравнительно новый вид доходов. Некоторое время назад доходы от собственности не признавались и не включались в семейный доход, но сегодня происходит признание частной собственности и оценка ее эффективности.

В каждой развитой стране все доходы, получаемые гражданами, можно поделить на две основные категории:

СЕМЕЙНЫЙ БЮДЖЕТ Как ВЕСТИ, ПРАКТИКА с примерами и таблицей.Полная ИНСТРУКЦИЯ Доходы расходы в семье

- Доходы, полученные в процессе осуществления трудовой или предпринимательской деятельности — заработная плата, гонорар.

- Доходы, полученные при осуществлении нетрудовой деятельности — от собственности, а также выплаты от государства.

Некоторые изменения в финансовой экономике России произошли десять лет назад, после завершения процесса приватизации. Также люди стали приобретать акции, однако сегодня они практически не приносят дохода, прибыльной считается лишь некоторая часть акции. Так, семьи, у которых есть собственное жилье, в том числе приватизированное, или акции могут вписать в графу доходов дополнительные поступления, кроме заработной платы, однако доходы от собственности сегодня не играют существенной роли.

Для современной среднестатистической семьи чаще всего применяется следующая модель, отражающая структуру доходов:

- Заработная плата – 80,7%.

- Выплаты и льготы – 7,7%.

- Доходы от личного подсобного хозяйства – 2,8%.

- Другие источники дохода – 8,8%.

Однако чаще всего в семьях существует лишь один источник дохода — заработная плата одного или обоих супругов.

Заработная плата — основной источник дохода, поскольку большая часть трудоспособного населения является наемными работниками. Средняя доля заработной платы в общем семейном бюджете — 60–80%. В связи с тем, что на сегодняшний день заработная плата остается основной частью доходов, возникает ситуация, при которой в процессе инфляции реальный совокупный семейный доход понижается, несмотря на то, что происходит рост номинала. Материальное благосостояние семей при этом падает.

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

Заработная плата папы

Должностной оклад

40 000

Удержания: подоходный налог 13%

5 200

Сумма к выплате

34 800

Заработная плата мамы

Должностной оклад

37 000

Удержания: подоходный налог 13%

4 810

Сумма к выплате

32 190

Общий доход семьи

Должностной оклад

77 000

Удержано: подоходный налог 13%

10 010

Сумма к выплате

66 990

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Таблица расходов семейного бюджета

Перед тем, как приступать к ведению таблиц, семья должна выделить основные категории расходов, осуществляемых в течение месяца и зафиксировать их на бумаге или в специальной программе.

Все расходы можно поделить на несколько категорий:

- налоги — подоходный налог, налог на транспортное средство и др.;

- обязательные ежемесячные платежи — плата за квартиру, связь, обучение детей в детском саду или школе и др.;

- питание — закупка продуктов домой, обеды в столовых или кафе;

- хозяйственные и бытовые нужды — закупка средств для уборки, закупка бытовой техники;

- предметы личного пользования — постельное белье, предметы для личной гигиены;

- культурные потребности — телевизор, компьютер, фотоаппараты, книги, газеты;

- транспорт — оплата проезда в общественном транспорте или обслуживания личного автомобиля;

- отдых, туризм, увлечения — принадлежности для спорта, хобби, путешествий;

- прочее — детские игрушки, медикаменты и др.

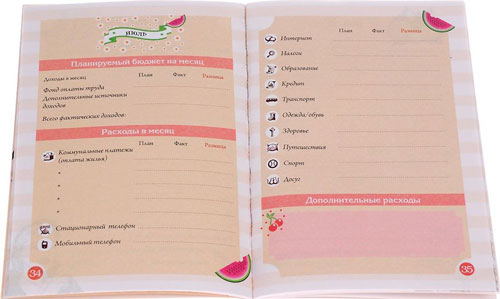

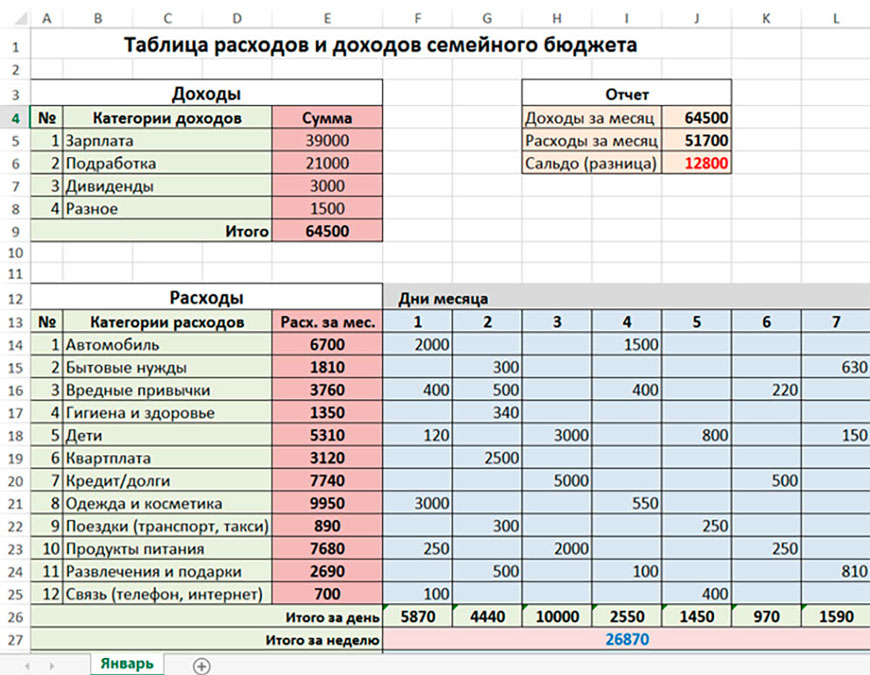

Самый простой способ ведения семейного бюджета — таблица Excel. Чтобы начать ее вести, необходимо создать новый документ, дать ему название «Семейный бюджет» и выделить основные графы: обязательные расходы, питание, путешествия и т.д.

Пример ведения таблицы расходов в Excel:

Таблица ведения семейного бюджета.

Необходимо обозначить следующие основные разделы:

- доходы бюджета — зарплата, подработка, дивиденты, разное;

- расходы бюджета — автомобиль, бытовые нужды, гигиена, дети, квартплата, кредит и т.д.;

- отчет.

Также можно вести упрощенную таблицу с двумя основными графами: доход и расход.

Вариант ведения таблицы в программе Microsoft Word:

Доходы:

Источник: teleprogramma.pro

Планируем семейный бюджет — доходы и расходы — таблица расчетов

Понятным языком можно сказать, что семейный бюджет это список в котором указываются все расходы и доходы семьи за определенный временной отрезок. Наиболее удобный вариант того, как планировать семейный бюджет — таблица на месяц. Как же лучше вписывать в семейный бюджет доходы и расходы? Таблица является самым удобным способом, но к ее заполнению вернемся немного позже.

Правильное составление семейного бюджета

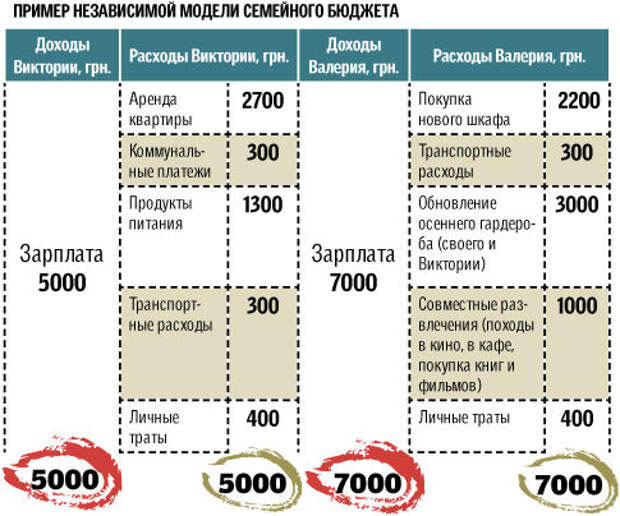

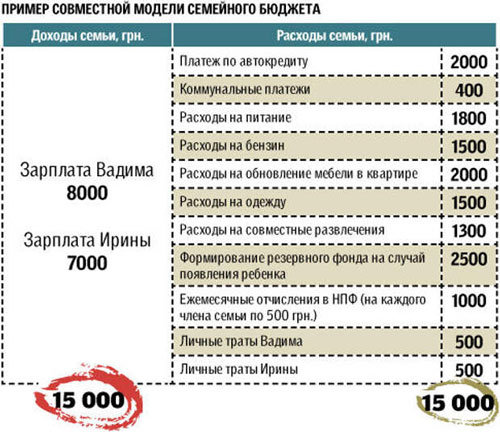

Для начала необходимо определение типа финансового плана, присущего конкретной семье. Бюджеты бывают общими, смешанными и раздельными.

Необходимо проанализировать, какими были доходы и расходы в несколько последних месяцев перед тем, как планировать семейный бюджет (таблица имеет графу, в которой указывается планируемый доход).

Основными составляющими бюджета является перечень доходов и расходов. Расходы бывают:

- доходами мужа;

- доходами жены.

Рассчитывая планирование семейного бюджета, таблица расходов должна строиться в соответствии с доходной частью. Еще двумя разделами в финансовом плане являются резервные средства и вложения.

Подробное описание составляющих планирования семейного бюджета

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Если же доход не является стабильным (зависит от объема работы/проданного товара) стоит задуматься об инвестициях в банки (приблизительно 20% от суммы дохода), чтобы всегда иметь страховочный капитал на случай неудачного месяца.

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Если у вас нет собственного жилья, включите в бюджет также и деньги, которые необходимо будет накопить для его покупки.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

Разрабатываем таблицу семейного бюджета

Вот мы и подошли к месту, где можно не только на словах ознакомиться с тем, как планировать семейный бюджет. Таблица будет представлена графически. В зависимости от уровня владения компьютером вы можете заполнять ее вручную, или сделать это в электронной таблице (к примеру, Excel). Кроме этого есть ряд уже разработанных таблиц, с которыми можно ознакомиться на нашем сайте.

В общем, таблица графически выглядит так:

Как вы можете увидеть, вначале нужно указать семейный доход, потом весь перечень обязательных расходов.

Только после этого можно планировать текущие расходы. Далее – непредвиденные расходы (не более десяти процентов от суммарного семейного дохода).

До начала месяца заполняются планируемые доходы и расходы семьи, а на протяжении месяца – постепенно, как только расход прошел, чтобы не забыть. В конце месяца необходимо проанализировать семейный бюджет – расходы и доходы. Таблица поможет сделать процесс более легким и доступным. Посмотрите, не сильно ли расходятся планируемые и фактические показатели, а также в какую сторону они расходятся – расточительство или экономия?

Планируем семейный бюджет — доходы и расходы — таблица расчетов

Еще по этой теме на нашем сайте:

-

Смотрим, как правильно распределять семейный бюджет — доходы и расходы семьи на месяц

-

В любой семье поднимается вопрос о ведении бюджета. Ведь часто бывает, что доход семьи приличный, но после расходов за месяц в бюджете не остается денег или и того хуже не.

-

Семейным бюджетом принято называть данные о планируемых доходах и расходах семьи в конкретном временном отрезке. Удобнее всего планировать будущие расходы и доходы семьи на месячный период. Разработка бюджета семьи должна.

-

Многие семейные пары, особенно в самом начале семейной жизни, испытывают трудности с наполнением семейного бюджета.

-

Благополучная семейная жизнь зависит от правильно организованного семейного бюджета.

Источник: novatiks.ru

Как правильно вести семейный бюджет: советы и способы

Бюджет

Как правильно вести семейный бюджет, разумно распределяя доходы и не влезая в кредиты и долги, знает далеко не каждый. И речь не о том, что некоторым семьям с их низкими доходами не светит отпуск на море или покупка машины. Сегодня даже тем, кто получает достаточно приличное жалование, часто не хватает умения и знаний отложить что-то на «черный» день, а лучше на отдых или инвестировать.

Почему нужно научиться вести семейный бюджет

Кризис последнего года показал, как сильно пострадали семьи, которые жили от зарплаты до зарплаты и были вынуждены из-за карантина лишиться даже того, что имели. Да и вообще, не имея возможности или привычки откладывать сбережения, семья рискует оказаться на мели в любой момент. Причины могут быть разные. Это и серьезная болезнь одного из членов семьи, и развод, и потеря работы, и несчастный случай (пожар, наводнение, землетрясение), который запросто может изменить, казалось бы, благополучную финансовую ситуацию.

Так что умение вести семейный бюджет – это важная часть нашей нелегкой жизни. А поэтому стоит научиться экономить каждую копейку даже тогда, когда нет возможности откладывать на поездку к морю или новую жилплощадь.

Кроме того, что жизнь постоянно бьет «по голове», есть и другие важные причины научиться правильно распределять финансы.

- Ведение специальной таблицы состояния семейного бюджета поможет пересмотреть расходы и выделить, какие покупки являются важными, а что является лишь напрасной тратой денег. Если расписывать свой доход, опираясь на переоценку приоритетов, то это облегчит переход от спонтанных и ненужных растрат к экономному расходованию средств.

- Контроль над уровнем доходов и расходов поможет не раскидываться деньгами бездумно, а научиться ставить цели (например, провести отпуск в Турции) и идти к ним не отвлекаясь на мелочи в виде ненужной пары туфель или нового, уже седьмого по счету, платья.

- Правильное распределение текущих финансов поможет не прибегать к помощи кредитов и займов в банке и тем самым избавит семью от долгов, а значит и от сливания определенного процента от бюджета на сторону. Всегда стоит помнить правило: «Берем чужие деньги и на время – отдаем свои и навсегда». Согласитесь, расстаться со своими кровными денежками не так-то легко, отдавая их какому-то «дяде» (в данном случае банку).

Общие правила ведения семейного бизнеса

Чаще всего, если семье вечно не хватает денег, виноваты сами члены семьи с их привычками и неправильным отношением к деньгам. Скорее всего, это происходит потому, что не выполняются элементарные правила, приводящие к экономии бюджета. А ведь именно соблюдение их поможет привести финансы в порядок. Итак, что нужно, чтобы сэкономить?

- Необходимо всегда точно знать цифры ежемесячных денежных поступлений в семью и цифры расходов. Это отлично помогает планированию.

- Стараться обходится без займов и кредитов. Можно сделать лишь исключения для открытия своего бизнеса или покупки (аренды) движимого или недвижимого имущества, необходимого для работы.

- Отказаться от покупки ненужных мелочей, без которых в семье вполне можно обойтись. Например, покупка печенюшек и пирожных к утреннему кофе в офисе (позавтракав плотно дома, без перекуса можно вполне обойтись) или покупки журнала для чтения в транспорте по дороге на работу. Или недорогие детские игрушки и снеки, покупаемые при каждом походе в магазин.

- Вполне можно обойтись и без обедов в кафе или забегаловках в рабочие дни, если возьмете за привычку брать с собой еду из дома.

- Все деньги на ежедневные траты разделите на отдельные статьи расхода. Например, «на транспорт», «на обеды детям», «на телефон».

- Никогда не покупайте что-то спонтанно. Даже если кажется, что это весьма важное приобретение. Как говорится, семь раз отмерь. Подумайте, насколько эта покупка необходима именно сейчас и нельзя ли ее отложить на потом.

- Заведите копилку, куда будете откладывать малую часть (7-10 % от зарплаты) для непредвиденных расходов или на определенные цели. Каждый месяц по чуть-чуть, и вполне можно накопить на отпуск или первый взнос на ипотеку.

- Планируйте выделять определенную сумму на подарки. Если знаете, что у кого-то в этом месяце день рождение или предстоит поход на празднование Нового года к друзьям, то покупайте подарки сразу, не откладывая до последнего дня.

- Покупая одежду, обувь, мебель, бытовую технику или электронику, не экономьте на их качестве. Помните – скупой платит дважды, а потому лучше сразу выложить приличную сумму и знать, что вещь прослужит долго, чем тратиться каждый год после истечения срока гарантии.

- Старайтесь придерживаться правила 3-5 месяцев, когда откладываемая сумма будет страховкой на случай непредвиденных обстоятельств, приведших семью к вынужденному безденежью и поможет остаться на плаву.

Всегда помните, что главное правило экономии – тратить меньше, чем зарабатываешь. А для этого следует всегда контролировать уровень дохода и расхода, искать альтернативу при выборе и покупке вещей и товаров первой необходимости и планировать и распределять все затраты по их важности и необходимости.

Рассмотрим несколько способов планирования семейного бюджета.

Принцип составления бюджета от Элизабет и Амелии Уоррен (50/30/20)

Совет, данный дамами в книге «Все, что вам нужно: лучший денежный план на всю жизнь», поможет легко и эффективно составлять бюджет на каждый месяц даже молодым семьям. Суть его в том, чтобы распределить весь бюджет на три основных категории.

- На главные расходы семьи: оплата за жилье, транспорт, оплата за садик, школу, покупка одежды и продуктов должно уходить 50% всех доходов.

- На развлечения и необязательные траты – 30% от общего бюджета.

- Оплата кредитов, долгов и отложение денег в копилку должны составлять 20% зарплаты.

Но такой способ приемлем не для всякой российской семьи, которая «сидит» на ипотеке или на кредитах. Для них большая часть (50%) уходит как раз на их погашение.

Правило Парето или 80/20

В отличие от предыдущего способа, этот вариант легко подстроить под реальную ситуацию, ведь в нем только 20% всей зарплаты должно уходить на задолженность и финансовую «заначку», а 80% на все остальные выплаты, развлечения и прочие надобности.

Плановое разделение на несколько «конвертов»

В этом случае бюджет делится на 5 и более частей. Тут уже каждый решает сам, сколько процентов зарплаты будет выделено на основные расходы, а сколько на планированные или незапланированные траты. Например:

- 50 % – на оплату коммуналки, еду, транспорт, бытовую химию, то есть на то, что необходимо тратить каждый месяц;

- 10-20% – на кредиты;

- 10% – на развлечения и подарки;

- 10% – в копилку;

- 10% – на учебу;

- и если остается, то 10% на непредвиденные расходы.

Но тут, опять повторимся, каждый решает для себя сам, какую сумму на что распределить.

Распределение финансов на основе реальных доходов

На основании анализа, проведенного по итогам наблюдения за своими доходами и расходами, составляется таблица, призванная помочь снизить ненужные растраты на 1,5-6%. Для этого все траты, покупки (планированные и не планированные) записываются и из них выделяются те, которые были лишними. На основании этих записей можно реально снижать свои траты, убирая все ненужное.

Способы ведения семейного бюджета

Есть несколько способов вести семейный бюджет. Разумеется, каждый выбирает для себя наиболее подходящий.

- Самим нарисовать и составить таблицу доходов и расходов в тетради или использовать ежедневник в качестве планирования покупок и оплат.

- Воспользоваться интернетом и скачать специальную таблицу в Excel, которую легко приспособить под собственные планы и нужды.

- Скачать на смартфон специальные приложения и программы, которые помогут вносить расходы онлайн, планировать и отслеживать все свои покупки и платежи.

- Воспользоваться услугами специальных сервисов и программ для ведения домашней бухгалтерии, нужно только выбрать подходящий вариант.

Контроль бюджета с помощью специальной таблицы

Если принято решение начать контролировать свои траты, то стоит продумать, что будет отображаться в списках дохода и расхода. Все семьи разные и по своему благосостоянию, и по нуждам, поэтому есть смысл самим выбирать статью расходов.

Доход (его не обязательно вносить в таблицу, но обязательно фиксировать в записях) естественно должен учитываться совместный, куда входит и зарплата, и пенсия, и алименты, и дополнительный заработок, и пособия. Иначе вести семейный бюджет адекватно не получится.

Процент зарплаты, который откладывается, каждая семья определяет на семейном совете и не вносит в таблицу ежемесячных расходов. Этот н/з не учитывается при распределении остального бюджета.

Таблица расхода должна выглядеть примерно таким образом.

Сэкономить тут вполне реально на необязательных и переменных расходах – это «гибкие» деньги. Как это сделать, читайте далее.

Как экономить на еде

Если внимательно присмотреться к потребительской корзине, то наверняка несложно будет найти в ней вредные и неоправданно дорогие продукты. Поэтому стоит внимательно присмотреться к цене и к качеству продуктов, но не к их количеству.

Сэкономить легко, если:

- отказаться от вредных сладостей, выпечки, снеков, быстрых полуфабрикатов и таких же быстрых завтраков;

- готовить даже для работы и школы дома и отказаться от посещения всяческих забегаловок, столовых и кафешек;

- закупать продукты на неделю и четко представлять, что будешь из них готовить, а для этого ходить в магазин со списком;

- делать покупки овощей не в супермаркетах, а на рынке (там есть возможность поторговаться) и ограничить количество скоропортящихся продуктов до минимума;

- использовать маленькие хитрости хорошей хозяйки и самой делать некоторые заготовки, консервируя фрукты и овощи, замораживая продукты и делая полуфабрикаты;

- обращайте внимание на скидки и оформляйте специальные бонусные карты.

Как экономить на одежде

- Не стоит покупать модные и слишком дорогие вещи (особенно детские). Дети быстро растут и часто пачкают свою одежду, а взрослые должны подбирать себе гардероб так, чтобы легко комбинировать вещи и составлять из них новые ансамбли.

- Классика всегда в моде, поэтому берите вещи, которые удобны и практичны в любое время года.

- Не торопитесь избавиться от старых вещей. Приглядитесь к ним, наверняка есть смысл что-то перешить или отнести в ремонт.

Как правильно планировать бюджет для определенных целей

Планировать семейный бюджет стоит не только на один месяц. Иногда в планы входит приобретение дорогостоящих вещей, недвижимости или транспортного средства. Тогда необходимо завести отдельную таблицу и вносить в нее ту сумму, которую планируется выделять на «хотелку» в течение месяца. Примерно так.

(краткосрочная, среднесрочная, долгосрочная)

Источник: mamamozhetvse.ru