Получите скидку на СБИС до 50%! Закажите бесплатную демонстрацию.

Согласно Налогового кодекса РФ, налоговая переплата подлежит возврату — в течение одного месяца со дня подачи налогоплательщиком заявления о возврате излишне уплаченной суммы. В 2020 году эта тема становится особенно актуальна, ведь часть предприятий оказалась освобождена от платежей из-за коронавируса. Однако есть множество нюансов, которые нужно учитывать при возврате переплаты. Тем более что с 1 октября 2020 года таких нюансов стало еще больше. Подробности вы узнаете в нашей статье.

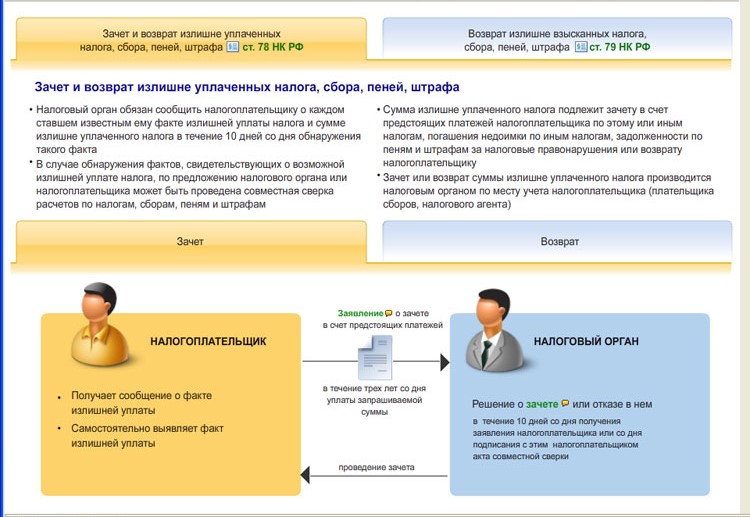

Правила зачета или возврата сумм излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов прописаны в 78-ой статье НК РФ. Согласно данной статьи, у налогоплательщика есть право вернуть излишне уплаченные средства.

Как можно распорядиться переплатой :

- вернуть на лицевой счет налогоплательщика,

- использовать переплату в счет будущих платежей,

- погасить долги, штрафы, пени.

Кроме того, 78 статья НК устанавливает заявительный характер возврата переплаты, прописывает все процедурные сроки возврата или зачета уплаченных налогов и сборов.

Возврат излишне или ошибочно оплаченных налогов на счет в банке для ИП

В октябре 2019 года был принят Федеральный закон № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», согласно которому в вопросе возврата переплаты приняты как послабления, так и усложнения.

С 29 октября 2019 года стало действовать новое положение о зачете или возврате переплаты при проведении камеральной проверки. Уточнены сроке принятия решения при проведении такой проверки. (Подробнее о них читайте в статье ниже).

С 1 октября же 2020 года в НК начал действовать и ряд других изменений, (согласно № 325-ФЗ), которые коснутся возврата переплаты налогов из налоговой.

Как изменятся правила возврата налоговой переплаты:

- Переплатой можно будет погасить любой налог или взнос.

Как было : зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения.

Как стало с 1 октября 2020 года: использовать переплату в счет будущих платежей или погасить задолженность можно по разным налогам, а не только по тем, по которым была совершена переплата. Не будет привязано зачисление переплаты и к бюджету. Вне зависимости от того, в какой бюджет РФ переведена излишняя уплата, зачесть ее можно как в федеральный, региональный, так и местный бюджеты. К примеру, чаще всего встречаемой переплатой в федеральный бюджет по налогу на прибыль можно покрыть расходы на уплату региональных налогов или штрафов.

- Возврат переплаты станет невозможен при наличии любого долга.

Как было: возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки или задолженности.

Как стало с 1 октября 2020 года : при наличии любой задолженности (по любому налогу или взносу, в бюджет любого уровня — федеральный, региональный, местный), вернуть переплату по налогу невозможно. За счет переплаты сначала нужно погасить все долги, на счет в этом случае поступит оставшаяся сумма переплаты за минусом уплаты всех долгов.

- Возврат сможет делать любой налоговый орган.

Как было: зачет или возврат производится налоговым органом по месту учета налогоплательщика.

Как стало с 1 октября 2020 года: производить зачет или возврат переплаты сможет любой налоговый орган, а не только инспекция по месту учета налогоплательщика. Однако, заявление о возврате нужно будет подавать все же по месту учета налогоплательщика.

Важно: зачет или возврат суммы излишне уплаченного налога должен быть произведен на полную сумму, без каких-либо удержанных процентов.

Что делать, если обнаружена переплата?

- Если переплату обнаруживает налоговая инспекция, но она должна сообщить налогоплательщику о переплате. Причем, сообщить она должна довольно оперативно – в течение 10 дней с момента обнаружения переплаты.

- Если налогоплательщик предполагает, что у него была переплата, то он имеет право предложить налоговой службе провести совместную сверку расчетов по налогам, сборам, страховым взносам, пеням и штрафам. Нужно подать в ИФНС заявление о необходимости провести сверку. В течение 5 дней налоговая должна подготовить акт сверки.

- В случае наличия переплаты нужно подать заявление (о проведении зачета или о возврате денег) в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. То есть средства не возвращаются автоматически, возврат или зачет в счет оплаты будущих платежей или погашения задолженности носит заявительный характер. Заявление на возврат переплаты в налоговую может быть подано в бумажном виде, а также в электронном виде с усиленной квалифицированной электронной подписью. Заявление можно подать в произвольной форме или на бланке, рекомендованном ФНС. К заявлению необходимо прикрепить платёжные поручения и документы, подтверждающие переплату. Если переплата образовалась по причине ошибки в налоговой декларации, сначала нужно сдать уточнённый расчёт. По уточнённой декларации может быть инициирована и проведена налоговой инспекцией камеральная проверка.

- После подачи заявления налоговая в течение 10 дней должна вынести решение о зачете (или незачете) излишне уплаченного налога в счет предстоящих платежей или о возврате средств на счет плательщика. Если по «уточненке» была инициирована камеральная проверка, то решение будет вынесено по итогу проведения данной проверки. О принятом решении ИФНС обязана сообщить налогоплательщику в течение 5 дней (со дня принятия решения).

- Если решение по возврату или зачету налоговых переплат вынесено положительное – то в течение одного месяца со дня подачи заявления или со дня окончания камеральной проверки по уточнённой декларации деньги должны быть возвращены.

- Если решение по возврату принято отрицательное, то инспекция должна уведомить об этом налогоплательщика с указанием причины отказа. Это решение можно оспорить в вышестоящем налоговом органе — в течение одного года. Если и вышестоящий налоговый орган принял отрицательное решение – тогда у налогоплательщика есть право доказывать свою правоту в суде. Подать исковое заявление в суд можно в течение трех лет.

Важно: налоговая рассматривает заявление о возврате или зачете переплаты не более чем за 3 года со дня уплаты указанной суммы налога.

Почему могут отказать в возврате излишне уплаченного налога?

Чаще всего встречаются две причины отказа: не определены налоговые периоды, за которые образовалась спорная переплата по налогам, и заявитель не предоставил документы, подтверждающие переплату.

Какие документы могут подтвердить переплату:

- платежные поручения налогоплательщика,

- инкассовые поручения, распоряжения налоговой инспекции,

- информация об уплате налогов, содержащаяся в базе данных налоговой.

Электронный сервис СБИС Сверка сверит все налоги и взносы компании, позволит сработать на опережение и не допустить переплаты по налогам и сборам. В сервисе возможна автосверка расчетов с бюджетом, сводный расчет по налогам, штрафам и пени, а также комплексная камеральная проверка отчетов. Кроме того, сервис дает возможность сверки сотрудников в РСВ, СЗВ-М, сверки НДС с контрагентами, сверки 6-НДФЛ. А СБИС Электронная отчетность призван автоматизировать процесс подготовки и сдачи отчетности, гарантирует правильность форм отчетности, точность отчетной информации и соблюдение сроков сдачи отчетности в контролирующие органы.

О том, как СБИС автоматизирует работу вашей фирмы, вам готовы рассказать наши специалисты.

Источник: www.abt.ru

Возврат излишне уплаченного налога (сбора, страховых взносов, пеней, штрафа)

В большинстве случаев вопрос о возврате переплаты по налогам возникает у физических лиц при оформлении льгот по налогам, поэтому рассмотрим вопрос возврата переплаты по налогам на примере физ. лица при его выходе на пенсию. Пенсионеры вправе получить льготы по:

- земельному налогу;

- налогу на доходы физических лиц (НДФЛ);

- налогу на имущество физических лиц;

- транспортному налогу;

- переносу остатка имущественного налогового вычета по НДФЛ.

Вернуть переплату по налогу можно:

-

если пенсионер обращается в налоговые органы для получения льгот несвоевременно (т.е. тогда, когда уведомление об уплате налога уже пришло, а льгота еще не оформлена), в этом случае необходимо написать заявление на предоставление льгот и (или) заявление на возврат излишне уплаченного налога, на основании которого налоговые органы должны произвести перерасчет.

Перерасчет и возврат излишне уплаченного налога может быть произведен за предыдущие 3 года на основании статей 78, 79 НК, что подтверждают Минфин (к примеру, разъяснения Минфина РФ, данные в Письме от 18.12.2009 № 03-05-06-01/367) и налоговая служба (например, разъяснения УФНС РФ по г. Москве, данные в Письме от 08.07.2011 № 20-14/066365);

Порядок возврата излишне уплаченного налога

Согласно положениям статей 21, 48 НК РФ излишне уплаченными считаются суммы налогов (пеней, страховых взносов, штрафов):

- добровольно уплаченные сверх установленной законом суммы;

- добровольно уплаченных на основании судебного решения;

- взысканных в судебном порядке в большем размере, чем вы должны были уплатить.

Для возврата излишне уплаченного налога пенсионеру надо подать в любую налоговую инспекцию письменное заявление.

С 14.12.2017 срок подачи заявления о возврате излишне уплаченного налога составляет три года со дня, когда вам стало известно об излишнем взыскании (п. 3 ст. 79 НК РФ; п. 2 ст. 1, ст. 2 Закона № 322-ФЗ).

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налога производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу (п. 6 ст. 408 НК РФ).

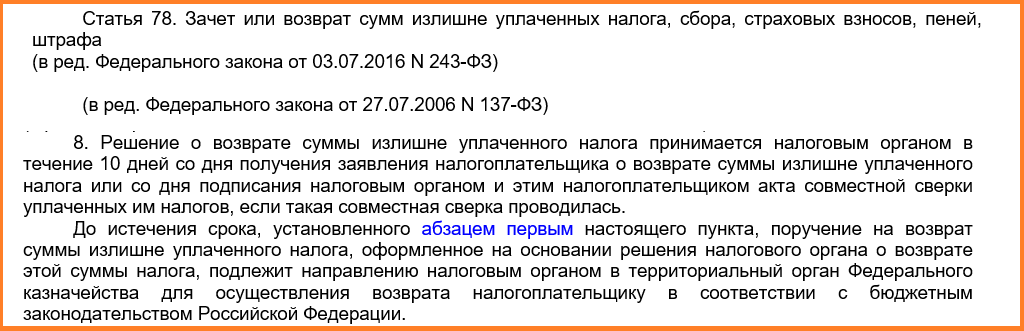

Решение о возврате суммы излишне уплаченного налога должно быть принято налоговой инспекцией в течение 10 рабочих дней со дня получения такого заявления, после чего в течение 5 рабочих дней налогоплательщику направляется сообщение о принятом решении. Возврат налога должен быть произведен в месячный срок со дня получения заявления (п. 6 ст. 6.1, п. п. 6, 8, 9 ст. 78 НК РФ).

Сумма излишне взысканного налога (пеней, штрафа) подлежит возврату с начисленными на них процентами. Они рассчитываются со дня, следующего за днем взыскания излишней суммы, по день ее фактического возврата исходя из процентной ставки, равной действовавшей в эти дни ставке рефинансирования Банка России (п. п. 5, 9 ст. 79 НК РФ).

Если ФНС откажет в возврате излишне взысканной суммы налога (пеней, штрафа) или оставит заявление без ответа, то такое решение можно обжаловать в течение года в вышестоящий налоговый орган (ст. 137, п. п. 1, 2 ст. 138, п. 2 ст. 139 НК РФ).

Заявление о возврате излишне уплаченного налога

Информация размещена 18 марта 2018 года. Дополнена — 08.01.2019

Полезные ссылки по теме «Возврат излишне уплаченного налога, сбора, страховых взносов, пеней, штрафа»

Налоговая декларация

- Полный перечень (список) лиц, которые обязаны подать налоговую декларацию

- Образец заполнения налоговой декларации 3-НДФЛ за 2022 год:

- титульный лист, разделы 1, 2

- доходы от источников в РФ (Приложение 1);

- расчет имущественного налогового вычета по расходам на покупку недвижимого имущества (Приложение 7)

- расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

- расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

- расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Налоги

- ЕНВД

- Земельный налог

- Налог на доходы физических лиц (НДФЛ)

- Доходы не подлежащие налогообложению

- Кто такие налоговые резиденты и нерезиденты

- Продажа квартиры налоговым нерезидентом РФ

- Порядок исчисления и уплаты НДФЛ при продаже доли в уставном капитале ООО, акций ОАО, ценных бумаг

- НДФЛ с выплат по решению суда

- Налог при продаже валюты и с доходов на Forex

- Как уменьшить НДФЛ при покупке и продаже автомобиля

- Как уменьшить НДФЛ при продаже и покупке жилья

- Порядок уплаты НДФЛ если работник в командировке за границей

Налоговые вычеты

- Имущественные налоговые вычеты

- Как получить имущественный вычет при покупке жилья в кредит

- Как получить вычет при улучшении жилищных условий

- Когда можно получить вычет в размере 2 000 000 рублей при покупке команты или доли квартиры.

- Вправе ли неработающий пенсионер получить имущественный налоговый вычет в связи с приобретением квартиры?

- Перечень лекарственных средств, по которым предоставляется социальный налоговый вычет

- Перечень дорогостоящих видов лечения, по которым предоставляется социальный налоговый вычет (утв. Постановлением Правительства РФ от 19.03.2001 № 201)

Налоговая ответственность за:

- непредставление документов

- непредоставление налоговой отчетности;

- неполной уплаты налогов;

Источник: yuridicheskaya-konsultaciya.ru

Возврат излишне уплаченного налога

В публикации рассматривается порядок осуществления возврата излишне уплаченного налога, а также установленные сроки и основные моменты. Помимо этого рассматриваются особенности функционирования налоговой системы в России.

Налоговая система

Налоговая система работает в том случае, если работают все ее основные элементы. К ним можно отнести:

- Объективную сторону;

- Субъективную сторону;

- Органы контроля;

- Законы.

Итак, законодательные акты (конституция, кодекс, указы президента и т.д.) устанавливают:

- налоги;

- объекты налогообложения;

- их ставки;

- порядок и сроки представления отчетов и платежей.

Схема действий в случаях, если плательщик переплатил

Налоги делятся по уровням на следующие:

- федеральные;

- региональные;

- местные.

Также налоги могут быть распределены по категориям в зависимости от объекта:

- на доходы;

- на имущество;

- на действия;

- прочие.

Такое разделение говорит о том, в какой бюджет поступает тот или иной платеж. Поскольку основной функцией налогообложения является пополнение бюджета для выполнения определенных финансовых задач государственных ведомств.

Также законодательными актами установлено определение плательщика, его основные права и обязанности. При этом плательщиками могут быть не только физические лица, но и юридические организации. Кроме того, помимо обязанности по уплате налогов, есть также обязательность по сдаче отчетов и представлению документов.

И ими же устанавливаются государственные органы, на которых возложена обязанность по осуществлению контроля за соблюдением налогового законодательства, их права и обязанности в данной области.

К ним относятся Министерство финансов, Федеральная налоговая служба и все подотчетные ей отделения. То есть, все основные элементы связаны между собой и образуют единую схему взаимодействия.

Переплата по налогам

Основной обязанностью налогоплательщиков является уплата налогов. Помимо неуплаты или не своевременной уплаты данных платежей, возникают и обратные ситуации — переплата по обязательным платежам.

Возврат в таких случаях производится в соответствии со статьей 78 Налогового кодекса.

Когда возникает

Переплата возникает в случаях, если размер ошибочно внесенного платежа на погашение налога, пени либо штрафа больше необходимого. То есть, если задолженность по земельному налогу составляет 2 000 рублей, а плательщик оплатил 3 000 рублей, то образовавшуюся разницу можно отнести к переплате. Она также может возникнуть в случаях, если налоговым агентом была излишне взыскана определенная сумма.

Вырезка из статьи 78 Налогового кодекса

При образовании переплаты государственное ведомство отправляет сообщение о факте излишней уплаты, взыскания налога, сбора, пени, штрафа. При наличии личного кабинета на официальном сайте службы можно посмотреть информацию о недоимке либо переплате можно там.

Что же это такое сообщение о факте излишней уплаты налога? Это письменное обращение от налогового ведомства к налогоплательщику, информирующее о том, что он переплатил, и о его праве распорядиться данным расхождением.

Как ее использовать

Если образовалась такая переплата, то можно действовать следующим образом:

- зачесть по недоимке по другим налогам;

- зачесть в счет будущих платежей;

- произвести возврат излишне уплаченного налога.

Порядок действий при переплате

При этом зачет производится автоматически без наличия заявлений и обращений, являющихся основанием для инициирования данной процедуры, самого плательщика. Инспектора в автоматическом режиме переносят задолженность с одного налога на другой.

Зачет производится только по недоимке или уплате платежей, относящихся к одной категории по распределению к уровням власти (федеральный, региональный или местный). То есть, если переплата образовалась по региональному налогу, то и зачет необходимо производить по нему же. Данное условие необходимо ввиду того, что разные налоги зачисляются в бюджеты разных уровней.

Важно! Возврат может быть произведен только в том случае, если отсутствует какая-либо задолженность по иным обязательным платежам в сфере налогообложения (налоги, пени, штрафы и т.д.).

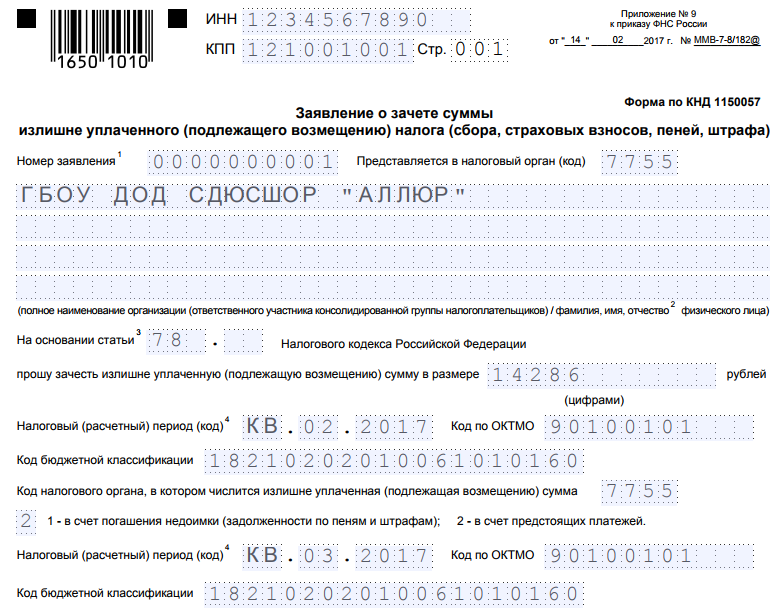

Как составить заявление

Как вернуть переплату по налогам физических лиц? Зачет в счет будущих платежей, так же как и возмещение финансовых средств осуществляется на основании заявления от плательщика. Оно составляется на шаблоне, форма которого установлена законодательными актами. Рекомендуется составление данного заявления в двух экземплярах для того, чтобы один из них остался самому плательщику с пометкой о его представлении в ИФНС. Данное действие необходимо для доказывания факта обращения в налоговое ведомство в спорных ситуациях.

В заявлении должны содержаться основные реквизиты:

- наименование налогового органа, куда подается заявление;

- фамилия, имя, отчество заявителя;

- его ИНН;

- паспортные данные (серия, номер, когда икем выдан);

- адрес регистрации (индекс, регион, город, улица, дом, квартира ит.д.);

- номер телефона для связи;

- величина переплаты (в цифрах и прописью);

- за какой налог она образовалась;

- какое действие предполагается совершить с переплатой (осуществить возврат, зачесть по другим налогам);

- при возврате— основные реквизиты для перевода (наименование банка, БИК, ИНН, КПП и счет в банке, куда осуществить возврат);

- при зачете— наименование налога и указание периода, за который осуществить зачет;

- подпись и дата.

Заявление заполняется по установленной форме

Ниже представлен образец заявления о зачете пени в счет переплаты по налогу.

Важно! Это обращение представляется в инспекцию по месту регистрации. Представление дополнительных документов не требуется. Однако если налог уплачен в превышающем размере, а числится недоимка, значит, необходимо будет приложить копию платежного документа, подтверждающего факт оплаты.

Передать заявление в инспекцию можно несколькими способами:

- лично;

- через представителя;

- с помощью почтовой связи заказным письмом;

- с помощью личного кабинета на официальном сайте налоговой службы.

Передача заявления с помощью личного кабинета на официальном сайте налоговой службы значительно упрощает всю процедуру. Так, не требуются печатные бланки (что экономит денежные средства), поскольку заполнить шаблон можно на сайте. Кроме того, не нужно ездить и стоять в очереди, поскольку все действия осуществляются удаленно, что экономит время налогоплательщика. После подачи заявления отслеживать его статус также можно с помощью личного кабинета.

Если нет личного кабинета, то рекомендуется пройти процедуру регистрации. Для этого получить логин и пароль в любом отделении инспекции.

Сколько ждать

Заявление можно предоставить в период до трех лет с момента возникновения переплаченной суммы. Если данный срок пропущен, то инспекция откажется возвращать данную сумму. Так, например, если переплата образовалась в 2014 году, а заявление представлено только в 2018 году, то по нему будет выставлен отказ. Отказ составляется в печатной форме и заверяется подписью руководителя и печатью ведомства. В тексте должна быть ссылка на основание отказа и его законодательное подкрепление.

Сроки для выполнения всех необходимых действий

Однако в таком случае можно обратиться в суд. Поскольку срок исковой давности для суда начинает исчисляться с того момента, когда лицо узнало о его праве. То есть, это может быть день получения доступа к личному кабинету либо день получения сообщения от налогового органа. То есть, если переплата возникла в 2014 году, а плательщик узнал об этом в 2017 году, когда он получил доступ в личный кабинет, то обратиться с иском в суд можно до 2020 года.

Срок для возврата излишне уплаченного налога физическим лицом складывается из времени на проверку и времени на перевод. Так, время для возврата составляет:

- десять рабочих дней на осуществление контрольных мероприятий;

- один месяц на перевод денежных средств на счет заявителя.

Важно! В случае несогласия с принятым решением можно его обжаловать. Такое обращение может быть отправлено в вышестоящий налоговый орган, а затем в суд.

Таким образом, если гражданин переплатил сумму по налогам сверх рассчитанных платежей, можно возвратить разницу в заявительном порядке. Возврат финансовых средств на карту должен быть инициирован самим заявителем. Кроме того, вместо возврата можно выполнить зачет.

Последний может быть направлен как на погашение задолженности по другим обязательным платежам, так и на будущие платежи. Первый случай инициируется налоговым ведомством и не требует наличия заявления и согласия налогоплательщика. Второй — производится по желанию плательщика на основании заявления.

Источник: shtrafsud.ru