Как в среднем заработке учесть годовую премию при расчете отпускных

Правило, поясняющееся в П. 15 ПП № 922, заключается в следующем: сумма выплат должна учитываться в пропорциях к отработанному времени в том случае, если период, о котором идёт речь, отработан не полностью, или включает в себя сроки, не учитываемые в данном расчёте (см. П. 5 ПП № 922).

Чтобы рассчитать пропорцию, которая была бы способна учесть отработанное время, чтобы потом распределить каждую премию, необходимо рассчитать отношение рабочих дней, отработанных в течение расчётного периода, к общему числу дней, являющихся рабочими в этом периоде.

Ежемесячные и ежеквартальные премии

Принимая к сведению вышеизложенные обстоятельства, учитывать ежемесячную, а также квартальную премию можно следующими способами:

1. Премия будет приниматься в расчёт в её полном размере, когда:

- уже будет отработан весь период расчёта. Тот период, за который премия назначена, в таком случае не важен. При её начислении не важно также, учитывалось или не было учтено отработанное по факту время;

- период расчета не был отработан, но период начисления в него, тем не менее, попадает полностью, и фактически отработанное время оказывается полностью учтённым.

- он попал в расчетный период целиком, но фактически отработанное время не будет учитываться при начислении;

- не попал в расчетный период, или попадает в него только частично. В указанном случае не важно, учитывалось или не учитывалось время, фактически отработанное.

Годовые премии

Премии при расчете отпускных

Она рассчитывается по тем же правилам, но у неё имеются особые условия.

Относится она к тому году, который предшествовал событию, когда рассчитывается средний заработок.

Она принимается в расчёт, но не связывается с настоящим временем начисления. Это значит, что если во время расчёта отпускных этот вид премии ещё не начислен, и поэтому учесть в доходе её нельзя, то после того как она уже будет начислена, придётся перерассчитать средний заработок, и работник получит доплату.

Как принять в расчет годовую премию, возможны варианты:

1. Принятие в полной сумме. Это происходит в строго определённых случаях:

- отработан весь расчетный период. Тогда для того, чтобы премия была начислена, не столь важно, учтено отработанное время, или же нет;

- отработан не полностью расчетный период, а только его часть, но период начисления, тем не менее, соответствует периоду расчёта. В таком случае премия начисляется в соответствии с фактически отработанным временем.

- если данный период отработан только частично, а период начисления соответствует расчётному полностью, однако фактическое время при учёте не было учтено;

- не соответствует, или не полностью соответствует расчетному, и тогда не важно, учтено или не учтено отработанное время.

Разовые (единовременные) премии

Если премии такого типа соответствуют общим требованиям к выплатам данной категории, они также учитываются в общем объёме дохода в процессе расчёта среднего заработка для того, чтобы вовремя начислить отпускные.

- включение в систему оплаты труда;

- отметка в нормативных актах, используемых внутри организации;

- начисление в расчётный период.

Указание на это содержится в следующих нормативных документах:

- письмо Минфина РФ № 03-03-06/1/150 от 22 марта 2012 г.;

- письмо Минздравсоцразвития РФ № 22-2/377012-772 от 13 октября 2011 года.

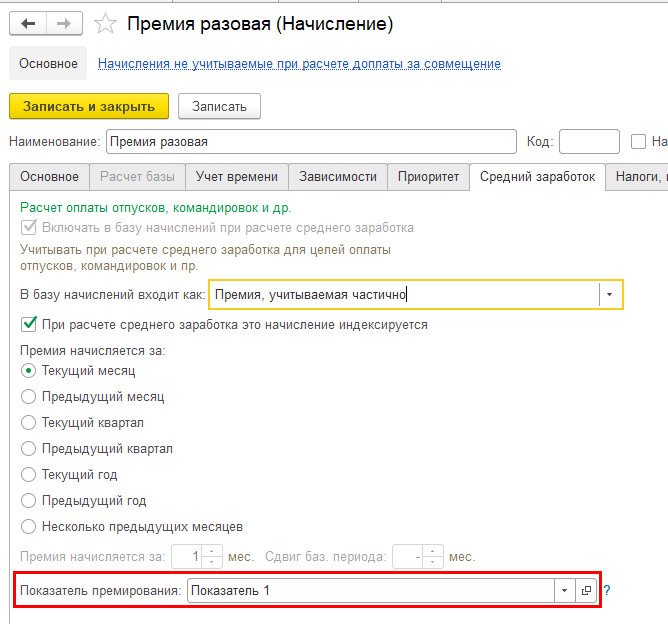

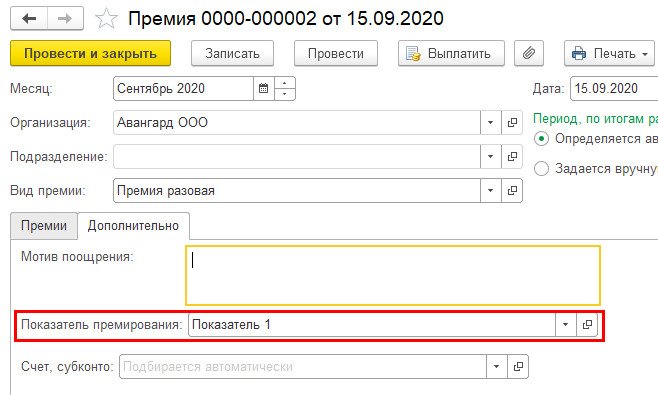

Настройка в 1С ЗУП

В программе 1С ЗУП реализован учёт требований ПП РФ № 922 от 24.12.2007 (П.15, второй абзац).

Программа 1С:ЗУП 8 в процессе расчёта среднего заработка теперь может учесть данное Постановление Правительства, где рассчитываются ежемесячные вознаграждения. Согласно ПП РФ, ежемесячные премии требуется учитывать в фактическом размере, но за расчётный месяц указывается только одна выплата по каждому показателю.

В программе отмечается соответствующий показатель. Он расположен на закладке «Средний заработок», там. где указываются настройки начисления.

Или же в разделе «Премия», там имеется специальная закладка «Дополнительно».

Если в каком-то месяце сотруднику начислено несколько премий по данному показателю, при расчёте может быть учтена только одна: та, сумма которой самая большая. Внести изменения нужно по ссылке «Анализ премий». Она находится в калькуляторе, по которому рассчитывается средний заработок. Увидеть её можно, когда имеют место исключенные премии. Постоянно ссылка доступна и в меню «Ещё».

Услуги для 1С:Зарплата

Внедрение 1С:Зарплата

Профессионально настроим, доработаем и поможем запустить учет в 1С:Зарплата 8.

Интеграция с другими программами.

Обслуживание в период эксплуатации.

Источник: 1constanta.ru

Учитывается ли премия при расчете отпускных?

Учитывается ли премия при расчете отпускных — вопрос нередкий и неслучайный, поскольку у премиальных выплат есть ряд нюансов как в отношении самой процедуры учета их в доходе, значимом для расчета отпускных, так и в порядке определения суммы, принимаемой в этот расчет. Рассмотрим эти особенности.

Вам помогут документы и бланки:

- Какие выплаты включаются в расчет отпускных в 2022 году?

- Что регулирует процесс включения премий в расчет?

- Какие правила в части премий важны для расчета отпускных?

- Учет ежемесячной премии и премии за квартал

- Как в расчет входит годовая премия?

- Единовременные и разовые премии: особенности учета

- Последствия ошибок в принятии в расчет премий

- Итоги

Какие выплаты включаются в расчет отпускных в 2022 году?

Согласно действующему трудовому законодательству у каждого работника существует право на использование ежегодного отпуска (ст. 114 ТК РФ), возникающего не ранее чем через 6 месяцев после начала работы у конкретного работодателя, что не препятствует его досрочному предоставлению (ст. 122 ТК РФ). Время этого отпуска подлежит оплате работодателем.

Нормальная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ), но может быть больше за счет:

- дополнительного отпуска, дающегося из-за особых условий труда (ст. 116–119, 348.10 ТК РФ);

- нерабочих праздничных дней, попадающих в период отпуска (ст. 120 ТК РФ).

Возможна разбивка отпуска на несколько частей (ст. 125 ТК РФ), при этом каждую из них оплачивают отдельно. Если работник увольняется, не воспользовавшись своим правом на ежегодный отпуск, ему положена за это компенсация (ст. 127 ТК РФ), расчет которой делают по тем же правилам, что и расчет обычных отпускных.

Оплату периода нахождения в отпуске определяют из расчета среднего заработка, единые общие правила исчисления которого содержит ст. 139 ТК РФ. Правила сводятся к следующему:

- В расчете этого заработка задействованы все выплаты, предусмотренные действующей у работодателя системой оплаты за труд, вне зависимости от того, за счет какого источника они сделаны.

- Для расчета берут фактически начисленный доход и фактическое время работы за 12 календарных месяцев, предваряющих месяц того события, ради которого считают средний заработок. Но работодатель может утвердить и иной период для расчета, если это не приведет к ухудшению положения работника.

- Среднедневной заработок определяют как общую сумму дохода за период расчета (расчетный период), деленную на 12 месяцев и на среднее количество календарных дней в месяце (29,3).

- Обязанность установления нюансов исчисления среднего заработка возложена на Правительство РФ.

Таким образом, премии, входящие в систему оплаты труда (ст. 129 ТК РФ), учитывают в доходе для исчисления среднего заработка при расчете отпускных. Перечень премий, учтенных в этой системе, должен быть зафиксирован хотя бы в одном из таких документов, как (ст. 135 ТК РФ):

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Подробнее об оформлении документа, отражающего систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец 2020-2021».

Что регулирует процесс включения премий в расчет?

Нюансам, имеющим значение для расчета среднего заработка, посвящено положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922 (далее — положение № 922), и именно в нем говорится предметно о премиях.

Премии упоминаются в подп. «н» п. 2 положения № 922, где отмечается, что эти выплаты обязательно должны быть предусмотрены действующей системой оплаты за труд. Но основные моменты, касающиеся премий, изложены в п. 15 положения № 922. Они предписывают премиальные выплаты, начисляемые:

- Ежемесячно, учитывать в их фактическом размере, но не больше чем одну за каждый месяц периода расчета в отношении каждого из показателей премирования.

- За период работы больше месяца, включать в расчет в их фактическом размере в отношении каждого из показателей премирования, если период их начисления не больше продолжительности периода расчета, в противном случае — в размере, соответствующем месячной части премии за каждый из месяцев, составляющих период расчета.

- За год, предваряющий то событие, с которым связан расчет, учитывать в их фактическом размере независимо от того, когда в реальности начисляют эту выплату.

Об иных видах премии мы рассказываем в материале «Какие бывают виды премий и вознаграждений работникам?» .

Общим для премий правилом, установленным п. 15 положения № 922, является необходимость учитывать сумму премии в пропорции к фактически отработанному в периоде расчета времени, если этот период отработан не полностью или в нем есть периоды, не подлежащие учету в расчете (п. 5 положения № 922). Это правило действует при условии, что в момент начисления премии фактически отработанное время не было учтено. К премиям, при начислении которых учитывают долю отработанного времени, обычно (но не всегда) относятся начисляемые за определенный период, например ежемесячные, ежеквартальные, ежегодные.

Не подлежат учету при определении среднедневного заработка (п. 5 положения № 922) периоды:

- сохранения среднего заработка;

- нахождения на больничном;

- неисполнения работы по вине работодателя или по причинам, не зависящим ни от одной из сторон;

- использования дополнительных выходных, предназначенных для ухода за детьми-инвалидами;

- иные оплачиваемые или неоплачиваемые периоды освобождения от работы.

Пропорцию, учитывающую долю отработанного времени для распределения каждой из премий, рассчитывают как отношение фактически отработанных в периоде расчета рабочих дней к общему количеству рабочих дней, входящих в этот период (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Какие правила в части премий важны для расчета отпускных?

Итак, согласно изложенным выше правилам премию при расчете отпускных нужно учесть, если она:

- учтена в системе оплаты труда;

- поименована во внутреннем нормативном акте работодателя, отражающем процедуру премирования;

- начислена в периоде расчета или должна быть учтена (годовая премия) в этом периоде;

- не может расцениваться как дублирующая выплату той же периодичности за аналогичный показатель премирования в одном и том же периоде;

- пересчитана пропорционально доле фактически отработанного времени за период расчета, если в отношении нее необходим такой пересчет.

Из дублирующих выплат действующие правила не препятствуют выбору наибольшей по размеру. Правила такого выбора следует отразить во внутреннем нормативном акте о премировании.

Возможность принятия премий в расчет среднего заработка в полном или неполном размере зависит от трех обстоятельств:

- полностью ли отработан период расчета;

- входит ли период начисления премии целиком в период расчета;

- пропорционально доле отработанного времени или без учета этого соотношения происходило начисление премии.

Учет ежемесячной премии и премии за квартал

В зависимости от сочетания трех вышеуказанных обстоятельств варианты учета и ежемесячной, и квартальной премии возможны такие:

- в полном размере примется в расчет премия, если:

- период расчета отработан весь, при этом не будут иметь значения ни период, за который начислена премия, ни факт учета (неучета) отработанного времени при ее начислении;

- период расчета отработан не весь, однако период начисления премии целиком попадает в него и при начислении премии учтено фактически отработанное время;

- целиком попадает в расчетный, но при начислении премии не учтено фактически отработанное время;

- не попадает в расчетный или входит в него частично, при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Подробнее о расчете квартальной премии читайте в статье «Расчет квартальной премии за фактически отработанное время» .

Общее число премий, начисленных в отношении одного и того же показателя премирования, за весь период расчета не сможет превысить:

- для ежемесячных — 12 единиц;

- квартальных — 4 единиц;

- полугодовых — 2 единицы (абз. 3 п. 15 положения № 922).

Примеры учета ежеквартальной, ежемесячной премии при расчете отпускных есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к расчетам.

Как в расчет входит годовая премия?

Годовую премию также включают в расчет, но среди условий ее учета есть особые:

- она должна относиться к году, предваряющему год того события, с которым связан расчет среднего заработка, т. е. если расчет отпускных делают в 2022 году, то учитывают годовую премию за 2021 год;

- принятие ее в расчет не увязывается с реальным временем начисления этой премии, т. е. если на момент расчета отпускных годовая премия еще не начислена и поэтому ее невозможно учесть в доходе, то после начисления этой премии средний заработок придется пересчитать и доплатить работнику отпускные (письмо Роструда от 03.05.2007 № 1253-6-1).

Варианты принятия годовой премии в расчет существуют следующие:

- в полной сумме ее принимают, если:

- период расчета отработан весь (письмо Роструда от 13.02.2007 № 317-6-1), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет;

- период расчета отработан не весь, но период начисления премии абсолютно соответствует расчетному и премия была начислена с учетом фактически отработанного времени;

- абсолютно соответствует расчетному, но премия была начислена без учета фактически отработанного времени;

- не соответствует расчетному (письмо Минздравсоцразвития РФ от 05.03.2008 № 535-17), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Эксперты К+ подготовили пример учета годовой премии при расчете отпускных. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

О расчете годовой премии мы более подробно рассказываем в статье «Как рассчитать и провести учет годовой премии?» .

Единовременные и разовые премии: особенности учета

Единовременные и разовые премии, отвечающие общим необходимым требованиям к такого рода выплатам (включены в систему оплаты труда, зафиксированы во внутреннем нормативном акте, начислены в периоде расчета), учитывают в объеме дохода при расчете среднего заработка для отпускных. В т. ч. возможен учет в расчете и премий, начисляемых за нетрудовые достижения (к юбилею или к праздничной дате), если они соответствуют этим общим требованиям (письма Минфина РФ от 22.03.2012 № 03-03-06/1/150, Минздравсоцразвития РФ от 13.10.2011 № 22-2/377012-772).

Единовременные и разовые премии обычно не охватывают какого-либо периода и поэтому не зависят от факта совпадения или несовпадения с периодом расчета. В этом случае они приурочены только к периоду расчета и в связи с этим берутся в этот расчет в полном размере.

Но если разовую премию выплачивают за результат работы, проведенной в течение какого-либо периода, то при ее учете надо следовать правилам, действующим для премий, начисляемых за соответствующий период. Однако для премий такого рода периоды начисления могут отличаться от обычных и составят, например, полгода или несколько лет.

Для полугодовых премий правила принятия в расчет будут аналогичны правилам, применяемым для ежемесячных и квартальных премий. Отличие будет заключаться в том, что в период расчета по одному и тому же показателю премирования сможет войти не больше двух полугодовых премий.

Если премию начислили за период, превышающий величину периода расчета (1 год), то в силу вступит правило о том, что в каждом месяце периода расчета нужно учесть сумму такой премии в размере, приходящемся на ее месячную часть. Причем определенная таким способом сумма премии будет учтена:

- в полной величине, если период расчета отработан весь;

- объеме, пропорциональном доле фактически отработанного в периоде расчета времени, если этот период отработан не весь.

Последствия ошибок в принятии в расчет премий

Ошибки в учете премий при расчете среднего заработка делятся на 2 вида по влиянию на размер дохода, определяемого за расчетный период:

- завышающие этот доход и, соответственно, сумму отпускных;

- занижающие этот доход и, соответственно, приводящие к начислению отпускных в меньшей сумме.

Завышение возникает при включении в расчет премий:

- не учтенных в системе оплаты труда;

- не отраженных во внутренних нормативных актах;

- начисленных не в периоде расчета или не относящихся (если премия годовая) к этому периоду;

- дублирующих друг друга по показателям премирования при одной и той же периодичности;

- не пересчитанных в пропорции к доле фактически отработанного в периоде расчета времени, если это надо было сделать.

Занижение образуется, если в доход не включены какие-то из начисленных в периоде расчета премий. Кроме того, и завышение, и занижение могут быть связаны с неверным расчетом суммы премии или ее неправильным пересчетом в пропорции к фактически отработанному в периоде расчета времени.

Выявленные ошибки в любом случае требуют исправлений, так как:

- завышение неправомерно увеличивает расходы на оплату труда, учтенные в затратах, уменьшающих базу по прибыли;

- занижение ущемляет права работника.

Занижение суммы исправить достаточно легко: нужно сделать перерасчет и доплатить работнику недостающую сумму. Суммы завышения, объясняющиеся счетной ошибкой, можно удержать из зарплаты работника (ст. 137 ТК РФ). А вот суммы завышения, не связанные с подобной ошибкой и объясняющиеся, по существу, нарушением работодателем норм законодательства при расчете среднего заработка, получить от работника обратно достаточно сложно: он может не согласиться на добровольное удержание и судебные органы вряд ли признают за ним обязанность это сделать, поскольку его вина в создавшейся ситуации отсутствует.

О том, какие еще удержания возможны из зарплаты работника, читайте в материале «Ст. 137 ТК РФ: вопросы и ответы».

Итоги

Премии, начисленные в 12-месячном периоде, предваряющем месяц расчета отпускных, необходимо учитывать при определении дохода, задействованного в исчислении среднего заработка, если эти премии предусмотрены действующей системой оплаты труда. Однако процесс включения всей суммы премии или определенной ее части в расчет требует соблюдения ряда правил, зависящих от полной (неполной) отработки периода расчета, совпадения (несовпадения) периода начисления премии с расчетным и учета (неучета) отработанного времени при начислении премии.

Как правильно отразить премии в 6-НДФЛ, читайте в статье «Как правильно отразить разовую премию в 6-НДФЛ (нюансы)».

- Трудовой кодекс РФ

- Постановление Правительства РФ от 24.12.2007 N 922

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Годовые премии: как отражать в бухгалтерском и налоговом учете, как включать в расчет больничных и отпускных

Получение премии всегда приятное событие. А если эта премия по итогам работы за год, то по факту получается, что это 13-я заработная плата. И особенно приятно получать годовую итоговую премию до наступления нового года.

Но у бухгалтера при расчете и выплате годовой премии помимо радостных эмоций присутствует и некоторая озабоченность: как правильно учесть и отразить эту премию в учете? Как потом ее учитывать при расчете отпускных и больничных пособий? И может, есть какие то варианты учета и отражения премиальных выплат по итогам года? Обсудим эти вопросы в нашей статье.

Что такое премия

Согласно Трудовому кодексу РФ:

Премия – это выплата стимулирующего характера, которая может входить в заработную плату работника, предусмотренную трудовым договором.

Заметьте… «может». Значит может и не входить. То есть, выплата премии – это право работодателя, а не обязанность. И вопрос о том, платить или не платить премии своим сотрудникам, и если платить, то в каком размере — каждый работодатель решает самостоятельно.

Прежде всего, договоримся, что в нашей статье речь пойдет о выплате производственной премии по итогам работы каждого сотрудника. То есть, это не разовая премия к празднику или «просто так», а конкретно вознаграждение за определенные трудовые достижения.

Налоговый и бухгалтерский учет премий

- документы, подтверждающих отношение выплат в виде премий к системе оплаты труда в организации . Для этого выплаты должны быть установлены в трудовых договорах с работниками или трудовые договоры должны содержать ссылку на локальный нормативный акт, регулирующий обязанности работодателя в части оплаты и (или) стимулирования труда работников;

- документы, подтверждающие достижение работниками конкретных показателей оценки труда (фактически отработанное время, количество созданных трудом материальных ценностей, суммы полученных с привлечением труда доходов и пр.);

- первичные документы о начислении конкретных сумм выплат в пользу работников по действующей в организации системе оплаты труда, оформленные в соответствии с законодательством.

Получается, что если выплаченные премии произведены работникам в соответствии с трудовым (коллективным) договором или Положением о премировании, а приложенные к расчеты премии документы свидетельствуют о том, что данные работники выполнили необходимые условия для получения премии, но независимо от того, что такая премия выплачена к Новому году она может быть включена в расходы по налогу на прибыль.

Если же выплату премии не обосновали в соответствии с трудовым (коллективным) договором или Положением о премировании, а в Приказе на выплату премии указано, например, что премия выплачена в связи с праздником — Новым годом, то, такую премию в налоговые расходы нельзя, так как такие выплаты не соответствуют требованиям ст. 252 НК РФ.

Для целей бухгалтерского учета производственные премии, являющиеся частью заработной платы, учитываются на тех же счетах учета, на которых отражена и окладная часть.

Налогообложение премий

НДФЛ

Любая премия является доходом работника. Поэтому при ее выплате работодатель в качестве налогового агента обязан исчислить, удержать НДФЛ и перечислить его в бюджет.

Так как премия является составной частью дохода в виде оплаты труда, то датой получения работником дохода в виде премии признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Соответственно, НДФЛ с премии нужно удержать на дату ее выплаты, а налог в бюджет перечислить не позднее следующего рабочего дня после выплаты.

Страховые взносы

Премиальные начисления и выплаты за производственные показатели облагаются всеми страховыми взносами в общеустановленном порядке (ст. 420 НК РФ, Федеральный закон (125-ФЗ от 24.07.1998).

Как учитывать годовую премию

При расчете отпускных

Оплату отпуска определяют из расчета среднего заработка в порядке, предусмотренным ст. 139 ТК РФ. Правила следующие:

- в расчет среднего заработка следует включать все выплаты, предусмотренные системой оплаты труда у работодателя;

- среднедневной заработок определяется как общая сумма доходов за период расчета (расчетный период) — 12 месяцев, предшествующих отпуску, деленную на сумму среднего расчетного количества дней в каждом месяце расчетного периода (если месяц отработан полностью, то это — 29,3 дня).

То есть, премии, которые входят в систему оплаты труда, учитываются в доходе для исчисления среднего заработка при расчете отпускных.

Годовая премия включается в расчет среднего заработка в зависимости от того, полностью ли отработаны расчетный и премиальный периоды.

Можно полность включить в расчет среднего заработка премию, если соблюдаются следующие условия:

- расчетный период полностью отработан, при этом не важно велся расчет премии, исходя из рабочего времени или нет;

Пример 1: сотрудник принят на работу 10 августа 2019 года, он проработал с момента принятия на работу и по текущее время без болезней, отпусков и других нерабочих периодов. С 1 февраля 2021 года он хочет выйти в отпуск. Расчетный период — с 1 февраля 2020 года по 31 января 2021 года. Все это время он отработал полностью. Значит в расчет отпуска войдет вся премия, которую ему начислят за 2020 год.

- расчетный период отработан не полностью, но премиальный период , т.е. период, за который начисляется премия, полностью совпадает с расчетным, а премия начислена с учетом фактически отработанного времени.

Пример 2: Представим, что сотрудник устроился на работу 1 июня 2020 года, а в отпуск решил идти с 18 января 2021 года. Расчетный период для него — с 1 июня по 31 декабря 2020 года, он совпадает с премиальным периодом, а премию за 2020 год он получил из расчета фактически отработанного им времени.

Придется пересчитать премию пропорционально фактически отработанному в расчетном периоде времени , если расчетный период отработан не полностью и при этом:

- премиальный период совпадает с расчетным полностью, но премия была начислена без учета фактически отработанного времени;

Здесь можно использовать данные примера 2, только в этом случае премию сотруднику считают без учета фактического рабочего времени в 2020 году. Тогда придется пересчитать ее. Для этого можно применить следующую формулу:

Сумма премии, которая включается в расчет = Размер премии, начисленной в расчетном периоде / Число рабочих дней в расчетном периоде по производственному календарю * Фактическое число рабочих дней, отработанных работником в расчетном периоде.

- премиальный период не совпадает с расчетным, при этом не важно как рассчитывалась премия, исходя из рабочего времени или нет.

Пример 3: Сотрудник устроился на работу 1 августа 2019 года, 2020 год отработал полностью, ему назначена премия, в 2021 году по семейным обстоятельствам он просит отпуск без сохранения зарплаты на январь, а с 1 февраля ему предоставят очередной отпуск. Расчетный период — с 1 февраля 2020 по 31 января 2021 года. Но этот период не полностью отработан — в январе у работника, так называемый, административный отпуск. Премиальный период (2020 год) с расчетным не совпадает. Значит придется пересчитать размер, включаемой в расчет премии за 2020 год по формуле выше.

В случае, если годовая премия начислена уже после выплаты отпускных или больничных, в расчете которых она должна фигурировать, то надо пересчитать средний заработок и произвести доплату.

При расчете больничных пособий

Оплата больничного также определяется из расчета среднего заработка. Но в отличие от расчета отпускных расчетный период при выплате больничного пособия — два календарных года, предшествующих году начала болезни. При этом длительность расчетного периода всегда составляет 730 дней, какие-либо дни из расчета не исключаются (ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).

Поэтому, годовая премия учитываются при определении среднего заработка для начисления больничного, если она начислена в расчетном периоде (в размере начисленных сумм). Сумма премии, которую можно учесть при расчете больничного пособия, не зависит от того, за какой период она начислена. Важно только то, в каком периоде произошло начисление.

А если начисление годовой премии оформить как выплату ежемесячной?

Что поменяется при расчете отпускных и больничных — ежемесячные премии, которые выплачиваются вместе с зарплатой за данный месяц, при расчете среднего заработка учитываются в следующем порядке:

При расчете больничного

При расчете больничного пособия такая премия полностью включается в заработок того месяца, за который она начислена. То есть, ежемесячная премия, начисленная, например, в декабре 2020 года войдет в расчет среднего заработка при расчете больничного пособия в марте 2022 года, так как данная премия попадает в расчетный период (2020 – 2021).

При расчете отпускных

Для расчета отпускных порядок включения ежемесячной премии зависит от того, отработан ли работником расчетный период полностью или нет.

- если расчетный период отработан полностью, в расчет премия включается в полном размере независимо от того, входит ли период, за который она начислена, в расчетный или нет.

- если расчетный период отработан не полностью, то ежемесячная премия учитывается в расчете отпускных при условии, что период, за который она начислена (премиальный период), полностью входит в расчетный и премия начислена за фактически отработанное время в премиальном (рабочем) периоде.

Подведем итог: для расчета больничного пособия нет разницы — какая премия: годовая или ежемесячная, и не важно отработал ли работник весь расчетный период или нет. Важно, чтобы сама премия входила в расчетный период, определяемый для расчета среднего заработка.

Для расчета отпускных имеет значение и то, какая именно премия: годовая или ежемесячная и то –- полностью ли работником отработан расчетный период, который берется для определения среднего заработка.

- годовая премия

- бухгалтерский и налоговый учет

- отпускные

- пособие по временной нетрудоспособности

- НДФЛ

- страховые взносы

Источник: www.klerk.ru

Как правильно учитывать годовую премию при расчете отпускных – примеры расчета

Размер отпускных также зависит от премий, начисляемых и выплачиваемых конкретному сотруднику по результатам его работы за год и отдельные кварталы. Необходимо выяснить, как учитываются данные поощрения при расчете среднего заработка трудящегося гражданина.

Как учитывается выплата по итогам года?

Величина годовой премии зачастую оказывается наибольшей, если сравнивать её с иными стимулирующими выплатами, обычно назначаемыми наемным сотрудникам.

Учет годового поощрения, совершаемый для вычисления отпускных, по процедуре несколько отличается от учета других выплат мотивирующего характера (например, разовых премий).

Необходимость включения годовой премии в расчет средней величины заработка при определении отпускных предопределяется продолжительностью периода начисления этой поощрительной выплаты.

Премии, выплачиваемые по итогам отработанного года, подлежат обязательному учету при расчете суммы отпускных, если они назначены работнику за расчетный годовой период, предшествовавший его уходу на ежегодный оплачиваемый отпуск. При этом данная выплата предусмотрена системой оплаты труда.

Конкретная дата назначения сотруднику премиальной выплаты не имеет существенного значения.

Если нужно рассчитать среднюю величину заработка для отпускных в текущем 2019 году, учитывается премия, начисленная работнику по результатам его трудовой деятельности за минувший 2018 год.

Расчеты выполняются безотносительно к премиальному периоду – интервалу времени, за который данная премия была назначена.

Если необходимая сумма годовой премии за прошедший год не начислена трудящемуся до дня его ухода в заслуженный отпуск в следующем году, то средний заработок подлежит обязательному пересчету позже по факту начисления премиальных, а выявленную разницу придется доплатить.

Годовая премия учитывается при расчете отпускных в следующих типичных ситуациях:

- Стимулирующая выплата оговорена системой денежного вознаграждения сотрудников, регламентированной данным работодателем.

- Премия за год назначено работнику за успешную трудовую деятельность или достижение установленных показателей.

Как уже говорилось ранее, премиальные суммы, начисленные гражданину за минувший годовой период, учитываются при расчете отпускных безотносительно к конкретной дате такого начисления.

Пример:

Если отпускные определяются в текущем 2019 году, премиальная выплата, назначенная сотруднику по итогам прошедшего 2018 года, будет учтена безотносительно к тому, когда именно её будут начислять и выплачивать этому сотруднику. Это может произойти в феврале 2019, июле 2019 или любом другом месяце 2019 года.

Когда считается частично?

Если расчетный годовой период не был полностью отработан премированным сотрудником, премия за минувший год, соответственно, будет учитываться частично в следующих случаях:

- Если премиальный период соответствует расчетному, учитываемому для определения отпускных, но годовое поощрение начислили без учета количества дней, фактически отработанных работником за этот период.

- Если премиальный период не соответствует расчетному или, как вариант, частично включается в его состав.

Чтобы рассчитать часть годовой премии, учитываемую при расчете отпускных, нужно величину этого поощрения разделить на количество дней, подлежащих отработке за расчетный годовой период (согласно графику), и умножить на количество дней, фактически отработанных физлицом в данном периоде.

Формула для расчета:

Учитываемая премия = Сумма премии * Кол-во фактически отработанных дней / Общее кол-во дней за год.

Пример расчета

Исходные данные:

Сотрудник отдыхает с 15.01.2019 по 28.01.2019 включительно. Длительность его ежегодного отпуска, подлежащего оплате, составляет 14 дней.

Расчетный период для отпуска начинается 01.01.2018 и завершается 31.12.2018. Весь период полностью отработан. Особенности расчета отпускных, если были больничные, командировки.

За этот год отпускнику перечислялись такие выплаты:

- Ежемесячно выплачивался оклад, равный 20000 руб.

- В марте 2018 года выплатили премию, начисленную по итогам его трудовой деятельности за прошедший 2017 год. Она составила 5000 руб.

- В декабре 2018 года этому гражданину начислили поощрительную выплату, назначенную по итогам его трудовой деятельности за минувший 2018 год. Она составила 19000 руб.

Назначение работнику вышеупомянутых годовых премий предусмотрено внутренним регламентом работодателя. При этом данный сотрудник полностью отработал все дни обозначенного расчетного периода.

Исходные данные сведем в таблицу:

(выплачена в марте 2018)

(выплачена в декабре 2018)

Расчет:

Премия в размере 5000, назначенная по итогам 2017 и выплаченная в марте 2018, не учитывается при определении отпускных. Это объясняется тем, что данная выплата назначена за годовые итоги, не вошедшие в настоящий расчетный период.

Стимулирующая выплата в сумме 19000, назначенная за 2018 год и начисленная в декабре 2018 года, целиком будет учтена при расчете среднего заработка. Основание – данная выплата назначена сотруднику за временной интервал, полностью вошедший в годовой расчетный период, применяемый для расчета отпускных.

| Суммарный доход | 20000*12мес. + 19000 = 259000 |

| Отработанные дни | 29,3 * 12 мес. = 351,6 дн. |

| Среднедневной заработок | 259000 / 351,6 = 736,63 |

| Отпускные | 736,63 * 14 = 10312,82 |

Входят ли квартальные премии в средний заработок?

Квартальные премиальные вознаграждения зачастую применяются большинством работодателей.

Поощрительная выплата, назначенная сотруднику по результатам отдельного квартала, учитывается при вычислении полагающихся отпускных, если её начисление произошло в календарном месяце, вошедшем в используемый расчетный интервал.

Если квартальную премию начислили в месяце, не вошедшем в применяемый расчетный интервал, данное поощрение не будет учитываться при расчете полагающихся отпускных.

При этом следует четко оговорить, что для включения этих премий в расчет средней величины заработка не будет иметь значения факт вхождения в расчетный годовой интервал тех месяцев, за которые данные поощрения назначены.

Выводы

Учет годовой премии для вычисления отпускных отличается от учета квартальных поощрений.

Годовая стимулирующая выплата будет включена в данный расчет, если она начислена за год, непосредственно предшествующий году ухода гражданина в отпуск.

Квартальное денежное поощрение подлежит учету, если дата его начисления приходится на расчетные месяцы, применяемые для вычисления средней величины заработка.

Если за расчетный годовой интервал гражданин отработал не все полагающиеся дни, премиальные выплаты будут учтены пропорционально числу дней, фактических отработанных этим отпускником.

Вопросы от наших читателей

? Вопрос от Петра: работаем в уральском регионе, где действует районный коэффициент, нужно ли его учитывать при расчете отпускных »»»

? Вопрос от Светланы: сотрудник через полгода работы ушел в отпуск на 28 дней, когда вышел — сразу написал заявление об увольнении, можно ли с него удержать лишние отпускные »»»

Источник: 9trud.ru