Для самостоятельного расчета положенного коэффициента бонус-малус можно воспользоваться специальной таблицей КБМ РСА. Если полученное значение отличается от используемого страховой компанией, следует выполнить восстановление. Для этого нужно подать заявление страховщику либо же заполнить онлайн-форму в сервисе КБМка.

Что такое бонус-малус

Коэффициент бонус-малус — значение, формируемое на основании страховой истории водителя и существенно влияющее на общую стоимость полиса ОСАГО. Размер КБМ не статичен, и варьируется от 0,5 до 2,45, что представляет собой скидку либо же увеличение цены страховки.

Коэффициент зависит от количества ДТП, произошедших по вине водителя за последние 12 месяцев. При их отсутствии — понижается, в ином случае возрастает.

Благодаря безаварийной езде на протяжении долгого времени можно получить скидку в размере 50 %, а за регулярные аварии, наоборот, увеличить стоимость ОСАГО практически в 5 раз.

Информация о КБМ всех водителей хранится в единой базе данных Российского союза автостраховщиков, вносить изменения в которую вправе только страховые компании. Однако запросить сведения и посмотреть свой коэффициент может каждый желающий. С помощью этого легко контролировать правильность действий страховщика и не переплачивать за оформление полиса.

Как узнать свой кбм по ОСАГО / Скидка за безаварийную езду

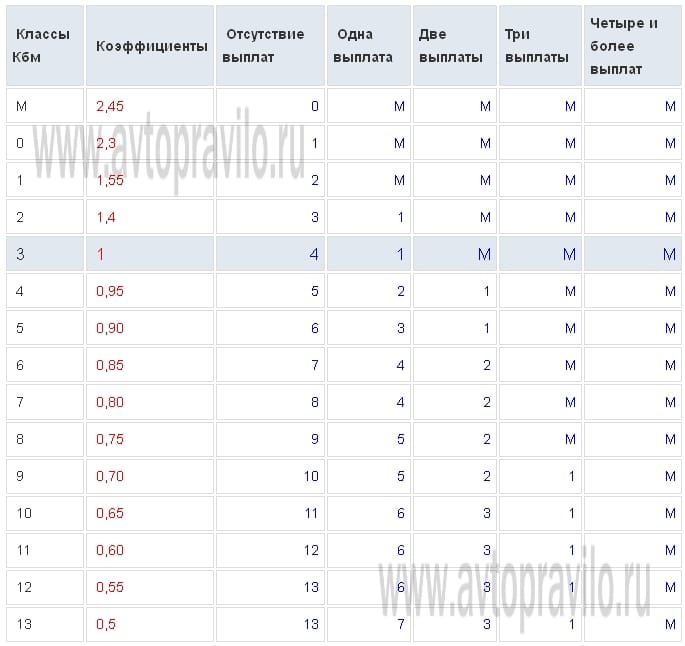

Как пользоваться таблицей КБМ

Порядок расчета коэффициента не является закрытой информацией, ознакомиться с ним может каждый водитель. Для удобства вся необходимая информация внесена в единую унифицированную таблицу КБМ от РСА.

Для определения присвоенного коэффициента необходимо знать свой текущий класс. Класс также можно рассчитать по таблице, исходя из своего водительского и страхового стажа.

Водители без опыта и стажа, впервые оформляющие ОСАГО, получают 5 класс с коэффициентом 1. От этих значений следует отталкиваться при проведении расчетов.

Для расчета нужно взять период с 01.04 по 31.03 предыдущего года. Если за это время не было ДТП, произошедших по вине водителя, класс повышается на единицу, а коэффициент снижается на 5 % (исключением являются классы 1–5, где КБМ изменяется большими шагами). При наличии страховых возмещений, выполненных в период действия предыдущего договора ОСАГО, класс водителя понижается на определенное количество единиц (зависит от текущего уровня и количества страховых случаев).

Таблица для самостоятельного расчета:

| М | 3,92 | 0 | М | М | М | М |

| 0 | 2,94 | 1 | М | М | М | М |

| 1 | 2,25 | 2 | М | М | М | М |

| 2 | 1,76 | 3 | 1 | М | М | М |

| 3 | 1,17 | 4 | 1 | М | М | М |

| 4 | 1 | 5 | 2 | 1 | М | М |

| 5 | 0,91 | 6 | 3 | 1 | М | М |

| 6 | 0,83 | 7 | 4 | 2 | М | М |

| 7 | 0,78 | 8 | 4 | 2 | М | М |

| 8 | 0,74 | 9 | 5 | 2 | М | М |

| 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Как восстановить КБМ класс ОСАГО в базе РСА? Где проверить? Как найти ошибку?

Чтобы правильно определить значение, крайне важно учесть все страховые возмещения за прошедший период, поэтому лучше заниматься этим в конце года либо после его завершения.

Если значение по таблице отличается от того, что применяет страховая компания, нужно обратиться с письменным заявлением и попросить провести проверку. При выявлении расхождений страховщик обязан внести изменения и выполнить перерасчет стоимости ОСАГО.

Примеры расчета КБМ по таблице

Порядок расчета несколько меняется в зависимости от наличия наступивших страховых случаев. Рассмотрим оба варианта.

Без ДТП и аварий

Начинающий водитель без опыта и стажа получил 5 класс с коэффициентом в размере 1. За первый год у него не было аварий, произошедших по его вине. Согласно таблице, его класс повышается до 6, а коэффициент понижается на 0,05, до 0,95.

Аналогично определяется значение при безаварийной езде в будущем. Ежегодно класс будет увеличиваться, а КБМ понижаться, пока не достигнет минимального значения.

После ДТП

При понижении коэффициент определяется с учетом количества наступивших страховых случаев. Например, водитель с 10 классом и коэффициентом 0,75 признан виновником аварии. В этом случае ему будет присвоен 7 класс с коэффициентом 0,9. За 2 ДТП в течение года класс упадет до 4, а коэффициент вырастет до 1,4.

Важно отметить, что независимо от текущего класса водителя, признание виновником в 3 и более ДТП в течение года повлечет присвоение минимального класса 1 с коэффициентом в размере 2,45.

Как рассчитать КБМ онлайн

Для онлайн-расчета значения КБМ проще всего воспользоваться специальной формой на нашем сайте:

Проверка и расчеты выполняются по открытой единой базе данных РСА.

Для поиска понадобится персональная информация о водителе (ФИО и дата рождения), а также реквизиты водительского удостоверения. В течение нескольких секунд система выполнит поиск и автоматически выведет найденный результат.

В окне поиска появится информация о текущей положенной скидке:

При расхождении значения КБМ с табличным можно заказать онлайн восстановление в сервисе КБМка.

Следует отметить, что проверка коэффициента бонус-малус доступна только для граждан РФ.

Как восстановить КБМ

Для восстановления КБМ водителю нужно составить заявление и передать его вместе с документами в свою страховую компанию. Также можно подать онлайн-заявление в сервис КБМка, который выполнит все необходимые действия за водителя.

Для начала выполняется проверка текущего значения коэффициента. Последовательность действий и весь алгоритм аналогичны уже рассмотренному.

При выявлении несовпадений система предложит заполнить заявку на снижение КБМ.

Заявка на снижение КБМ:

Стоимость услуги составляет 530 руб., но она может быть снижена в период проведения различных акций и скидок.

После оплаты сервис выполняет восстановление в течение недели. Для отслеживания текущего статуса заявки будет выслана ссылка на электронную почту.

Если после восстановления коэффициент не изменится или упадет всего на 1 класс (5 %), система автоматически вернет деньги в полном размере.

Самостоятельно рассчитать положенный коэффициент бонус-малус можно с помощью специальной таблицы. Если значение расходится с тем, что содержится в единой базе данных РСА, следует заказать его восстановления для снижения стоимости ОСАГО и возврата излишне уплаченной суммы.

Источник: xn--80a5ad.su

Как узнать класс водителя ОСАГО

При формировании конечной цены ОСАГО на автомобиль учитываются многие коэффициенты, в том числе и класс водителя, характеризующий его общий стаж и возраст. При подсчете класс водителя играет важную роль.

Так, если вспомнить формулу, по которой считается ОСАГО, то она выгладит следующим образом:

ОСАГО = Базовое значение (2440 руб, для легкового авто) х Ков х Кбм

За класс водителя отвечает два значения: Ков – возраст и стаж, а также Кбм – значение бонус-малус.

Для того чтобы узнать какой у водителя сейчас класс, рассмотрим эти значения.

Значения Кбм

С помощью этой таблицы определить соответствующий класс очень просто. Так, при первом страховании присваивается 3-й класс, значение которого равно единице. Далее каждый год, при условии безаварийности, класс будет повышаться на единицу. Если в течение года была страховая выплата, то в зависимости от их количества (1,2 и т.д.) присваивается понижающий класс с соответствующим значением.

Все данные Кбм начали содержаться в базе страховщиков РСА с января 2013. До этого времени при покупке или продаже автомобиля либо смены страховой компании эти данные обнулялись. На данный момент база страховщиков РСА включает себя данные о плюсах, оформленных с 01.01.2011 года. В течение 13-го года все данные договоров с ОСАГО загружались в базу.

В случае, если водитель при оформлении ОСАГО обнаружил, что его класс обнулился и стал равен «1», при безаварийности уже нескольких лет подряд, то в таких случаях нужно обращаться в РСА. После обращения будет возобновлена проверка заключенных ранее договоров.

Значение Ков

Данное значение учитывает стаж водителя и его возраст. В случае, если страховка оформляется ограниченная и вписываются допущенные водители, то считается по каждому из них и выбирается самый большой класс из них.

Из таблицы очень легко определить значение класса водителя.

В данный момент рассматривается изменение и расширение данного класса до 23-х категорий.

Предполагается, что чем старше водитель, тем он будет гораздо опытнее и, соответственно, для него ОСАГО должно быть дешевле. Так, например, для водителя, старше 45 лет и со стажем более 11 лет, ОСАГО обойдется дешевле на 23%. И наоборот, для самого молодого водителя она будет дороже в два с половиной раза.

В результате расчета двух классов можно определить их значения и получить сумму ОСАГО. В любом случае, чем больше лет ездить без аварий, тем ОСАГО будет для водителя дешевле.

Источник: avtopravilo.ru