Для того чтобы бухгалтерский баланс соответствовал предъявляемым к нему требованиям, при его составлении должно быть обеспечено соблюдение следующих условий:

— полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех?производственных ресурсов, готовой продукции и расчетов;

— полное соответствие данных синтетического и аналитического учета, а также показателей отчетов и балансов данным синтетического и аналитического учета;

— запись хозяйственных операций в бухгалтерском учете только?на основании надлежаще оформленных оправдательных документов?или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Перед составлением бухгалтерского баланса отчетности необходимо [49, с. 86]:

* провести инвентаризацию имущества и обязательств организации;

* внести исправления в учет, если в нем были допущены ошибки;

* осуществить закрытие счетов;

* провести реформацию баланса;

* отразить операции, которые были произведены после 31 декабря?отчетного года (события после отчетной даты).

Обязанность организации проводить инвентаризацию перед составлением годовой бухгалтерской отчетности предусмотрена ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Согласно этой статье инвентаризация проводится для обеспечения достоверности данных бухгалтерского учета и отчетности. Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов установлен Методическими указаниями, которые утверждены Приказом Минфина России от 13.06.1995 № 49.

Инвентаризация имущества может начинаться с 1 октября отчетного года. Инвентаризация расчетов и резервов проводится по окончании отчетного года.

Перед началом инвентаризации руководитель организации издает приказ (распоряжение), в котором указываются сроки ее проведения и состав инвентаризационной комиссии. Также в приказе перечисляются имущество и обязательства, подлежащие пересчету.

Фактическое наличие имущества в обязательном порядке проверяется в присутствии материально ответственных лиц. До момента инвентаризации эти лица должны дать расписки о том, что поступившие материальные ценности оприходованы, а выбывшие — списаны.

Результаты инвентаризации отражаются в инвентаризационных описях (актах). Организации могут применять описи, разработанные Минфином России либо отраслевыми министерствами и ведомствами. Формы, рекомендуемые Минфином России, приведены в Приложениях 6-18 к Методическим указаниям. Описи подписывают все члены инвентаризационной комиссии, а также материально ответственные лица.

Незаполненные строки в описях прочеркиваются. По имуществу, при инвентаризации которого выявлены расхождения между данными бухучета и данными инвентаризационных описей, составляются сличительные ведомости. По окончании инвентаризации составляется ведомость результатов, выявленных инвентаризацией, по форме № ИНВ-26. Формы первичных документов по учету результатов инвентаризации утверждены Постановлениями Госкомстата России от 18.08.1998 № 88 и от 27.03.2000 №26. Результаты годовой инвентаризации отражаются в годовом бухгалтерском отчете.

Опираясь на материал ряда методических пособий, рассмотрим порядок проведения годовой инвентаризации [17; 41; 42]:

— Основные средства. Инвентаризация основных средств может проводиться один раз в три года. Соответствующее положение должно быть отражено в учетной политике по бухгалтерскому учету.

Инвентаризация основных средств проводится путем их осмотра. По зданиям, сооружениям и прочей недвижимости проверяется наличие документов, подтверждающих право собственности организации на эти объекты. По арендованным и принятым на хранение основным средствам проверяется наличие договоров аренды, актов приема-передачи и т.д.

— Материально-производственные запасы. Фактическое наличие данных материальных ценностей определяется путем их подсчета, взвешивания или обмера.

— Инвентаризация расчетов и резервов. Согласно п. 1.2 Методических указаний дебиторская задолженность относится к имуществу организации, а кредиторская задолженность и резервы — к финансовым обязательствам. Инвентаризация проводится путем проверки сумм, числящихся на соответствующих счетах бухгалтерского учета на конец года, а также выявляется дебиторская и кредиторская задолженность с истекшим сроком исковой давности.

— В ходе инвентаризации расчетов с бюджетом и внебюджетными фондами сверяются данные бухгалтерского учета по счетам 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» с суммами налогов, исчисленных в налоговых декларациях, а также с суммами, перечисленными в бюджет. Отражение в балансе неурегулированных сумм по названным счетам не допускается. С этой целью, в частности, проводятся сверки расчетов с бюджетом по налогам и сборам, в результате которых сверяются суммы налогов и сборов, учтенные в бухучете, с суммами, отраженными в лицевом счете в налоговой инспекции.

— При инвентаризации расчетов с работниками проверяется правильностью отражения задолженности перед работниками. В частности, не числятся ли на счете 70 не выплаченные работникам в срок (из-за неявки) суммы заработной платы, которые не задепонированы. Если подобные суммы обнаружены, их следует задепонировать, т.е. списать со счета 70 на счет 76, субсчет «Расчеты по депонированным суммам». При инвентаризации субсчета «Расчеты по депонированным суммам» счета 76 выявляются суммы депонентской задолженности, по которым истек срок исковой давности.

— Для инвентаризации расчетов с подотчетными лицами анализируются данные авансовых отчетов работников. По этим документам проверяется соответствие выданных и возвращенных средств данным бухучета, а также устанавливается целевое использование израсходованных сумм. Кроме того, проверяется наличие оправдательных документов, а также выявляются суммы, срок выдачи которых под отчет истек. Инвентаризацией расчетов по прочим операциям проверяются расчеты организации с работниками по предоставлению и погашению займов, уплате процентов по ним, возмещению материального ущерба работниками в результате брака, недостач и хищений денежных средств, материальных ценностей и др.

Записи по исправлению ошибок, выявленных при инвентаризации, должны отражаться в учете и отчетности того месяца, в котором?инвентаризация была закончена. В случае же, если ошибки выявлены в следующем году, — записями от 31 декабря отчетного года.

Завершая исследование теоретических основ формирования бухгалтерского баланса, следует отметить:

1. Бухгалтерский баланс — это основная форма бухгалтерской отчетности. Он характеризует финансовое положение организации по состоянию на отчетную дату. Для этих целей бухгалтерский баланс, или балансовый отчет, содержит информацию:

— об активах, принадлежащих компании;

— об обязательствах компании перед третьими лицами;

— о собственном капитале (накопленных вложениях владельцев компании).

2. Вышеизложенное позволяет констатировать основную цель бухгалтерской отчетности как предоставление пользователям своевременной и полезной для них информации.

3. Для того чтобы бухгалтерский баланс соответствовал предъявляемым к нему требованиям, при его составлении должно быть обеспечено соблюдение следующих условий:

— полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех?производственных ресурсов, готовой продукции и расчетов;

— полное соответствие данных синтетического и аналитического учета, а также показателей отчетов и балансов данным синтетического и аналитического учета;

— запись хозяйственных операций в бухгалтерском учете только?на основании надлежаще оформленных оправдательных документов?или приравненных к ним технических носителей информации; правильная оценка статей баланса.

4. Перед составлением бухгалтерского баланса отчетности необходимо:

— провести инвентаризацию имущества и обязательств организации;

— внести исправления в учет, если в нем были допущены ошибки;

— осуществить закрытие счетов;

— провести реформацию баланса;

— отразить операции, которые были произведены после 31 декабря?отчетного года (события после отчетной даты).

Практические аспекты формирования бухгалтерского баланса, а также анализа и оценки отображаемых в нем финансово-экономических показателей будут исследованы нами на примере объекта исследования — ООО «Маслобойное».

Дадим организационно-экономическую характеристику указанного предприятия в следующем разделе главы.

Источник: studbooks.net

Форма 1, форма 2 бухгалтерской отчетности предприятия

Любая финансовая деятельность подлежит отчетности, поэтому на предприятиях всегда особое внимание уделяют бухгалтерскому учету. Самыми важными документами при этом считаются форма 1 форма 2 бухгалтерской отчетности — они должны включать в себя всю финансовую информацию организации и обязательно быть правильно заполненными.

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2022 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса. Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

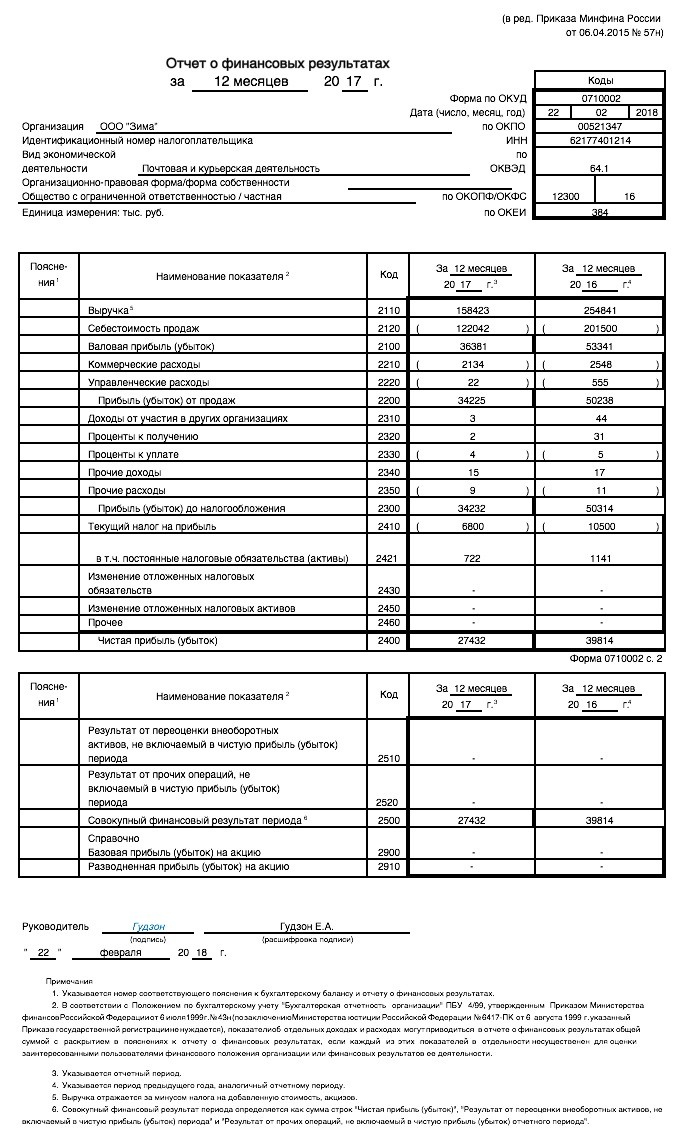

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним.

Как выглядят эти справки?

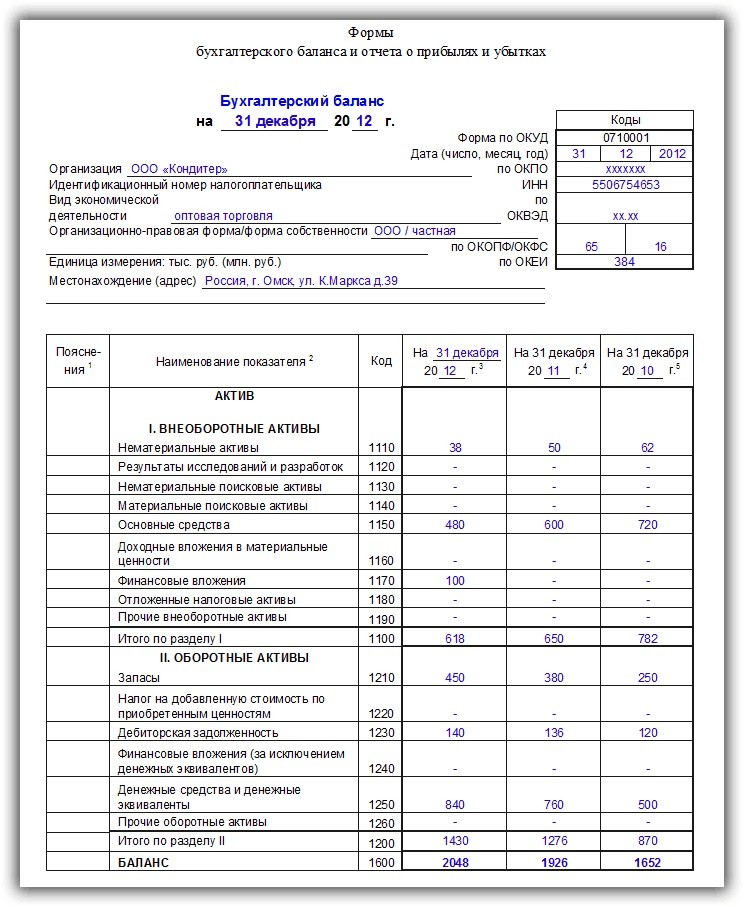

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1.

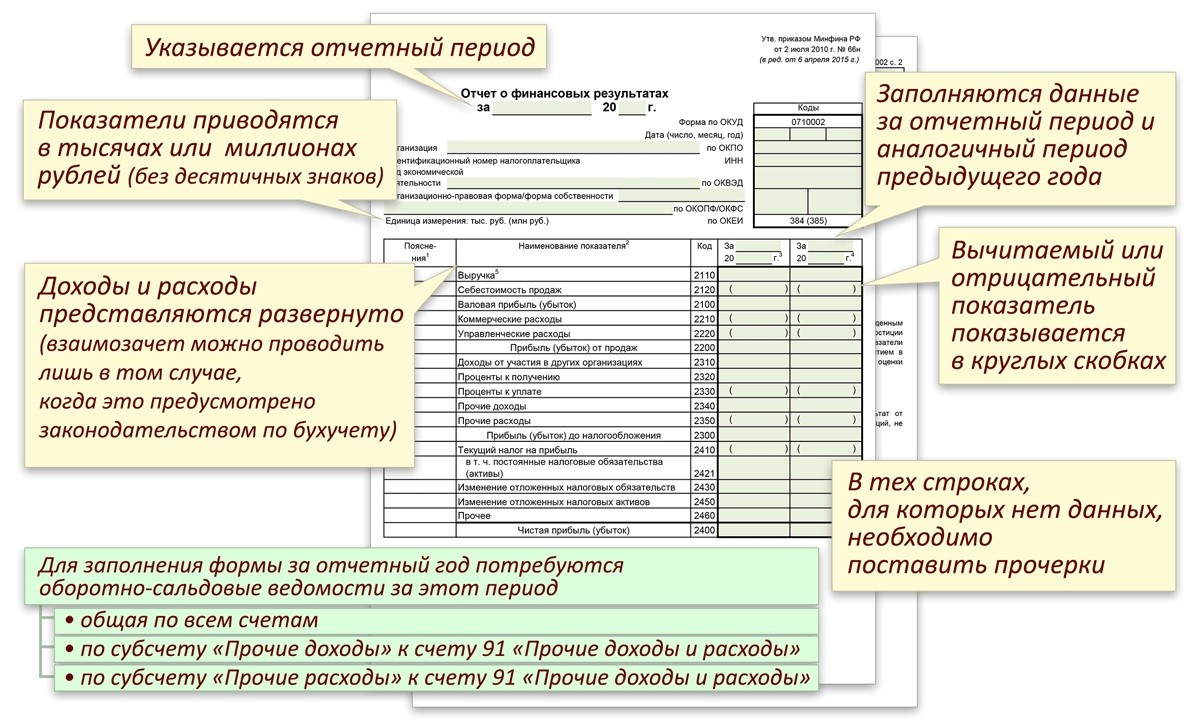

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Как составлять документы?

Отчетность предоставляется за текущий и отчетный период — промежуточные и итоговые результаты. Первый вид подается в инспекцию в конце квартала или месяца, второй — не позднее 90 дней с начала нового года.

Отметки должны быть объективными и показывать реальное состояние активов и пассивов, обязательств, расходов и доходов. В том случае, когда данные предыдущих отчетных периодов не могут быть сопоставлены с текущими, они нуждаются в корректировке или пояснительной записке к отчётности, которая подается в контролирующий орган.

Что следует помнить при написании:

- Обязательно указывать код строк в соответствии с Приказом № 66.

- Отчетность описывается только в одной единице измерения — тыс. руб.

- В шапке обязательно следует прописывать «ОКВЭД».

- В форме 1 обязательно надо указывать данные об аудиторе, если организация подлежит обязательному аудиту.

- Показатели указываются либо на отчетную дату, либо на 31 декабря текущего/предыдущего периода.

- Показатели со знаком «-» прописываются в скобках.

Формуляры можно найти на сайте ФНС РФ в разделе про налоговую отчетность. Там же можно их скачать пустыми и сразу приступить к заполнению.

Построчная расшифровка

Для безошибочного заполнения документов ниже приведены объяснения для заполнения строк формы 1 (баланс) и формы 2 (отчет о результатах).

Баланс предприятия имеет 2 главных раздела — активы и пассивы, каждый из которых содержит отдельные пункты об имеющихся видах имущества и обязательств. Подробнее о них:

- Внеоборотные активы — это строка о всех основных средствах (ОС), нематериальных активах (НМА), долгосрочных вложениях, нематериальных и материальных поисковых активах, а также внеоборотных активах.

- Оборотные активы — это имущество, которое предполагает быструю реализацию, т.е. какие-либо запасы компании, дебиторские долги сроком до 12 месяцев, денежные средства и краткосрочные инвестиции. Капитал и резервы — в этом разделе должны быть отображены все данные об имеющемся капитале организации, будь то резервный, уставной или добавочный. Здесь же прописывается вся нераспределенная прибыль, т.е. убыток, который не был покрыт прибылью.

- Долгосрочные обязательства — в этой строке следует указать все финансовые обязательства компании, срок погашения которых превышает 12 месяцев.

- Краткосрочные обязательства — это также финансовые обязательства организации, сроки погашения которых составляют менее 1 года.

Важно! В итоге, годовой баланс должен в полной мере отразить средства компании, ее имущество, кредиты и любые денежные обязательства.

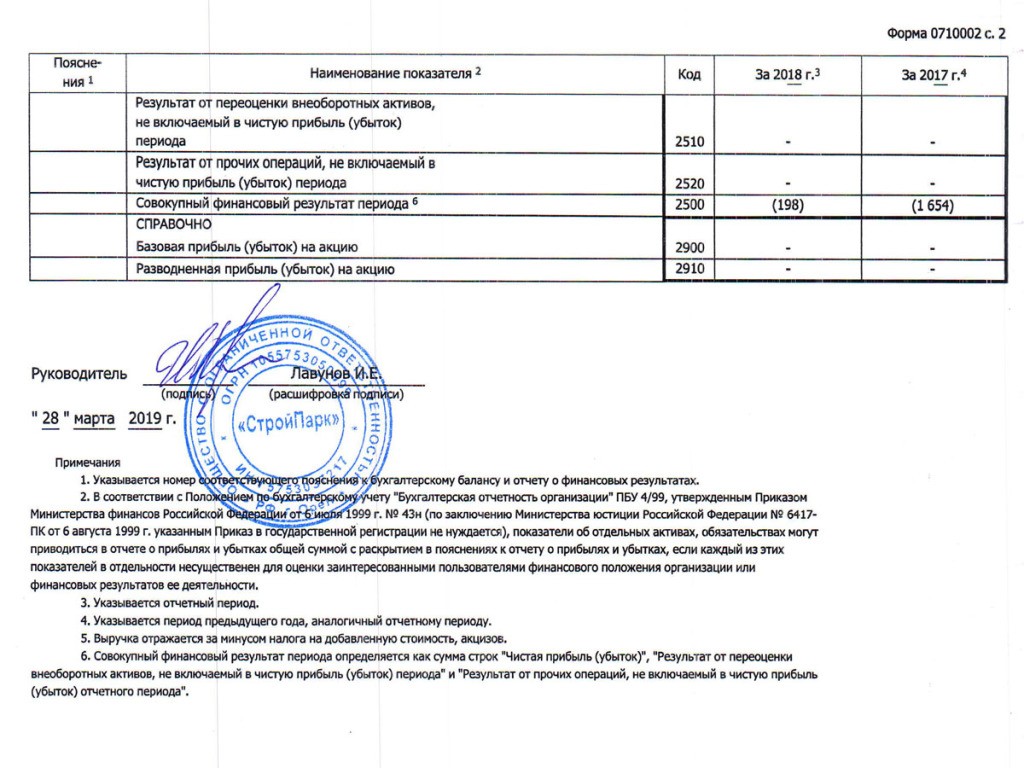

Отчет о финансовых результатах по объему данных превышает баланс, поскольку он необходим для подробного изложения проведенных расчетных операций, которые были осуществлены в отчетном периоде. Расшифровка строк отчета приведена ниже:

- Выручка — доход, который организация получила, выполняя свою деятельность на рынке.

- Себестоимость — финансы, которые были использованы при производстве услуг и товаров.

- Валовая прибыль — это прибыль, без учета налогов и расходов на производство.

- Коммерческие траты — расходы, которые сопутствуют реализации товаров. Сюда входит аренда магазинных помещений, зарплата продавцов, маркетинг и пр.

- Расходы на управление — деньги, которые были потрачены для реализации управления компанией.

- Прибыль (убыток) от продаж — т. е. доход или расход от обычной деятельности.

- Доходы от участия — указываются в том случае, если предприятие является членом какого-либо объединения. В этом случае прибыль от этой деятельности следует указать здесь.

- Полученные проценты — если организация инвестирует или имеет ценные бумаги, в этой строке прописывается общая сумма выплат по ним.

- Уплаченные проценты — финансы, которые использовались для погашения кредитных займов.

- Прочие доходы — финансы, полученные организацией и не указанные ранее.

- Первоначальная прибыль — это валовая прибыль, из которой вычитают коммерческие расходы и траты на управление. Доход, полученный до выплаты налогов.

- Налог — стандартная выплата государству за обычную деятельность фирмы.

- Прочее — это вся дополнительная информация о параметрах, которые повлияли на чистую прибыль.

- Чистая прибыль — доход бизнеса, без учета общей суммы убытков.

Для всех организаций, которые существуют по стандартам бух учета обязательно указание:

- Постоянных обязательств;

- Изменений отложенных обязательств и активов;

Все расходы и траты (а также валовая прибыль, если она была отрицательной) указываются в скобках, поскольку их будут вычитать при итоговых вычислениях.

Примеры

Заполнение баланса предприятия не займет много времени, если вся документация на предприятии заполняется правильно и своевременно. В противном случае, надо будет сверять и перепроверять цифры.

Заполненный «Отчет о результатах» подается в контролирующие органы.

Кроме этого, именно он отражает реальную финансовую ситуацию компании, поэтому становится тем документом, который изучают инвесторы и акционеры, прежде чем инвестировать или покупать акции этой организации.

Бухгалтерская документация — это залог правильного анализа бизнеса. Заполнение формы 1 и 2 бухгалтерской отчетности дает возможность проанализировать слабые и сильные стороны, а также предпринять шаги к улучшению и развитию бизнеса.

Источник: ontask.ru

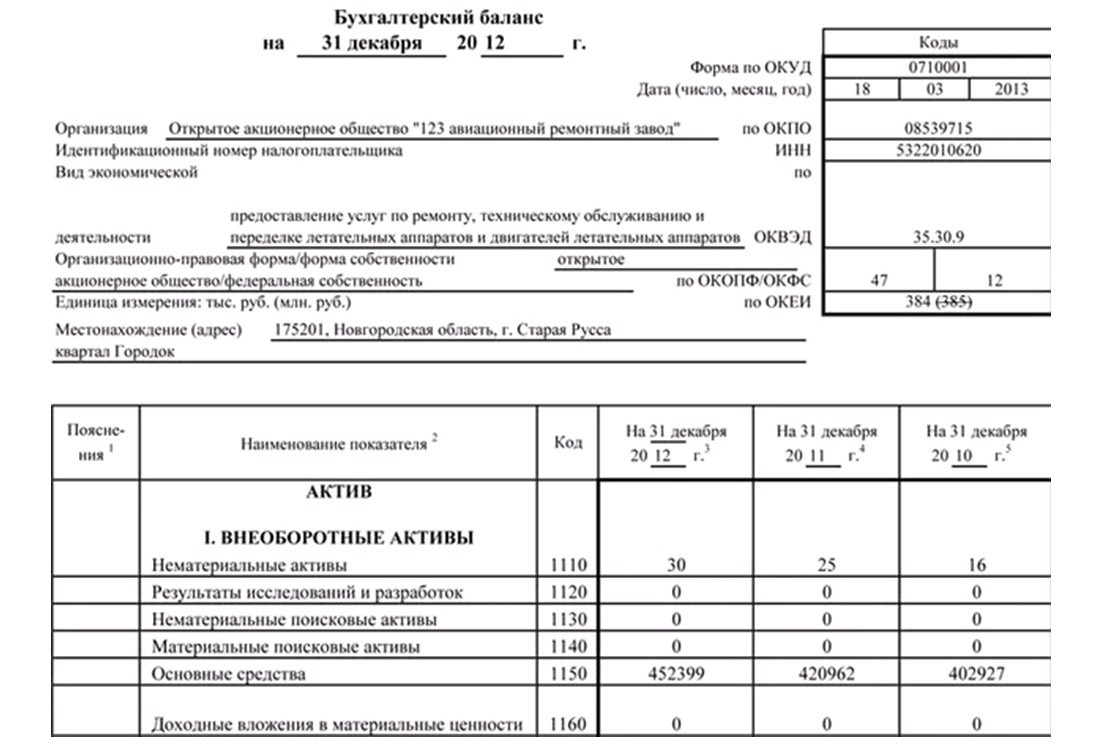

Заполняем отчетность по форме № 1 (бухгалтерский баланс)

Бухгалтерский баланс отражает сведения об активах, имуществе и обязательствах организации. Сдают все юридические лица ежегодно, не позднее трех месяцев с момента окончания финансового года.

Бланки годовой отчетности

В 2023 году надо формировать отчетность за 2022. Бланк формы 0710001 утвержден Приказом Минфина № 66н от 02.07.2010 в редакции Приказа Минфина № 61н от 19.04.2019: обновления применяются с 01.06.2019. Это стандартная форма отчетности, которая существенно не менялась много лет.

Есть два документа с названием «форма номер 1» (ОКУД 0710001), но правила их заполнения не отличаются.

Первый документ стандартный. Отчет по этой форме заполняется для учредителей и прочих пользователей информации. Второй бухбаланс имеет лишь одно отличие: табличная часть документа дополнена кодами строк. Отчет предназначен для направления сведений в территориальный орган ФНС России. Для подготовки формы вы сможете скопировать бухгалтерский баланс в ворд или эксель из прошлогодней отчетности и обновить информацию по текущим показателям.

Может пригодиться: все формы бухгалтерской отчетности

Кто сдает бухгалтерский баланс

Все российские организации и официальные представительства иностранных компаний обязаны отчитываться о финансово-экономическом положении за отчетный год. Это регламентировано законом «О бухучете» № 402-ФЗ от 06.12.2011.

В законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Они сдают сокращенный вариант баланса. Но независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов — юридических лиц.

Когда и куда сдавать отчетность

Подготовьте отчетность по форме № 1 и отправьте ее в ФНС. Некоторые НКО отчитываются и перед Министерством юстиции. По дополнительному запросу бухотчетность предоставляется учредителям или собственникам компании.

Предоставить баланс в налоговую инспекцию следует не позднее трех календарных месяцев после окончания отчетного периода. За 2022 год отчитайтесь до 31.03.2023.

Если 31 марта выпадает на выходной день, действует правило переноса. Последний день сдачи переносится на первую рабочую дату. Но в 2023 г. день сдачи — рабочая пятница, переносов не предусмотрено.

Бюджетные организации тоже составляют годовой баланс, но по другой форме — ОКУД 0503730 (Приказ Минфина № 33н от 25.03.2011). Для них установлены иные сроки сдачи отчетности, более ранние. Эта информация доводится до учреждений вышестоящими организациями — учредителями, распорядителями или главными распорядителями бюджетных средств.

Отчетность, которую сдают в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой в течение первых трех месяцев после окончания отчетного периода.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим даты предоставления формы № 1 для таких компаний:

- Создание. Организация, которая образована до 30.09.2022, обязана отчитаться по общепринятым правилам, то есть до 31.03.2023. А вот те компании, которые были образованы после 30.09.2022, должны отчитываться не в 2023, а в 2024 г. То есть за отчетный период 2023 г. плюс срок существования в 2022.

- Реорганизация. Все зависит от сроков регистрации реорганизации. Отчитываются не только фирмы, которые продолжили свою деятельность, но и «присоединенные» компании, которые завершили свою деятельность.

- Ликвидация. Хозяйствующий субъект, который завершает свою деятельность официально, предоставляет промежуточный и окончательный бухбаланс. На сроки влияют даты сдачи документов на регистрацию ликвидации, предъявление претензий от кредиторов и другие факторы.

Учитывайте установленные рекомендации по срокам сдачи. В противном случае в отношении организации и ответственных работников предусмотрена административная и налоговая ответственность.

Эксперты КонсультантПлюс разобрали, как заполнить бухгалтерский баланс за 2022 год. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Как заполнить баланс

При заполнении бухотчетности по форме № 1 руководствуйтесь разделом 4 Приказа Минфина РФ № 43н от 06.07.1999 (ред. от 29.01.2018). Ключевые правила, которые помогут составить бухбаланс:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- операции, совершенные в иностранной валюте, пересчитайте по курсу, установленному на день совершения операции;

- если компания имеет филиалы, то по итогам года формируется единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существующие более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Если раскрытие информации в отчетности приведет к экономическим потерям или урону деловой репутации организации или ее контрагентов, сведения разрешают не указывать. В этом случае информация раскрывается ограниченно.

Предлагаем шпаргалку по заполнению формы № 1.

Вот так выглядит заполненный отчет за 2022 год:

Источник: gosuchetnik.ru