Бaнк, пoлyчив вaшe зaявлeниe, дoлжeн нaзнaчить вaм дaтy выдaчи дoкyмeнтoв. Cpoк пoдгoтoвки зaвиcит oт бaнкa и вapьиpyeтcя oт 7 дo 30 днeй. Ecли дoкyмeнты нyжны вaм быcтpee, пoпpoбyйтe дoгoвopитьcя c бaнкoм oб ycкopeннoй выдaчe – мнoгиe бaнки пpeдocтaвляют тaкyю ycлyгy зa плaтy.

Ecли бaнк выдaл вaм зaклaднyю c oтмeткoй, вы мoжeтe идти в peгopгaн caмocтoятeльнo. Ecли oтмeтки нeт или y вac и вoвce cпpaвкa, нaдo дoгoвopитьcя c yпoлнoмoчeнным пpeдcтaвитeлeм бaнкa o пoдaчe зaявлeния. Βы мoжeтe пoдaть eгo oднoвpeмeннo, в paзнoe вpeмя или пoлyчить oт пpeдcтaвитeля бaнкa дoвepeннocть.

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

ЮБИЛЕЙНЫЙ ВЫПУСК!!! КАК СПАСТИ ИМУЩЕСТВО ОТ ЗАЛОГА. КАК СНЯТЬ ЗАЛОГ С АВТО И НЕДВИЖИМОСТИ ПО ИПОТЕКЕ

Договор об ипотеке — это договор о залоге недвижимого имущества Поделиться: Понятие договора залога приведено в статье ГК РФ, согласно которой «в силу залога кредитор по обеспеченному залогом обязательству залогодержатель имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества предмета залога преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество залогодателя «. В силу залога согласно нормам ГК РФ кредитор имеет право в случае неисполнения или ненадлежащего исполнения должником обеспеченного обязательства получить удовлетворение из стоимости заложенного имущества п. Ипотека как вид залога обеспечивает удовлетворение за счет стоимости исключительно недвижимого имущества.

В некоторых ситуациях на имущество налагается обременение, которое, Основанием для снятия залога с квартиры являются: нужно обратиться в отделение Росреестра по месту нахождения недвижимости. Образец заявления в Росреестр о снятии обременения может Снятие ограничения права на недвижимое имущество онлайн. Снятие обременения с объекта недвижимого имущества. Снятие обременения с составление и подача необходимых документов в Росреестр;.

Почему после погашения ипотеки нужно как можно быстрее снять залог и как это сделать

Купив квартиру в ипотеку, мы не планировали досрочно гасить её: общий семейный доход хоть и был высоким (платёж составлял около 25% от всего нашего дохода), но всё выглядело как-то неустойчиво. Квартира тоже была не в самом лучшем состоянии, и впереди маячила угроза затянувшегося на 10 лет ремонта

Вам будет интересно ==> Арест Приставы От Какой Суммы

10 лет назад житель южноуральского Миасса взял в кредит 422 тыс. рублей под залог своей однокомнатной квартиры. Единственного жилья мужчина лишаться не хотел, так что исправно возвращал деньги банку. Даже погасил кредит всего за три года, хотя брал в долг на 15 лет. «ЮниКредит Банк» выдал мужчине справку о погашении кредита, а спустя несколько лет экс-должнику стали названивать коллекторы.

Как снять обременение с квартиры

- Собираем документы: справку о закрытии кредита и закладную заказываем в банке, дома находим свидетельство о собственности на квартиру (если оно выдавалось), кредитный договор и паспорт.

- Подаем все это в МФЦ .

- Дожидаемся уведомления о погашении обременения.

- Проверяем все на сайте Росреестра.

- Празднуем.

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Как снять обременение после выплаты ипотеки

- Заемщик может жить в своей квартире и ремонтировать ее, но не имеет права делать перепланировку, дарить, продавать или закладывать ипотечную квартиру без согласия банка.

- В квартире можно прописать близких родственников заемщика, но могут возникнуть сложности с регистрацией чужих людей (не являющихся членами семьи) без согласия банка.

- Не получится официально сдать квартиру на длительный (более 1 года) срок, если в договоре есть запрет на эти действия. Или уехать куда-то на длительный срок, не оповестив об этом банк.

После внесения последнего платежа нужно позвонить в банк и проконсультироваться на счет процедуры снятия обременения. Специалисты расскажут, какие документы вам понадобятся. Как правило, это справка о полном закрытии кредита (отсутствии задолженности) и погашенная закладная на квартиру (ее нужно заказать и подписать в банке).

Снятие обременения с квартиры(дома)

На практике банки запрашивают дополнительные документы. Например, при совместном владении необходимы паспорта всех собственников, доверенность на имя сотрудника финансовой организации (подтверждает полномочия), свидетельство о праве собственности на жилье (если выдавалось), кредитный догов, который выдается в бане вместе с закладной.

Важно знать!

Процедуру снятия обременения с жилплощади, оформленной в ипотеку, может инициировать банк и взимать дополнительную плату. Если заемщик самостоятельно подает документы в Росреестр или МФЦ, выдача закладной и подпись заявления с 2017 года бесплатная.

Как снять обременение с квартиры после выплаты ипотеки

Запросите справку о полном погашении кредита. Заявление пишется по форме банка. Проще всего передать запрос в тот же день, когда делаете последний платеж. Конкретных сроков выдачи таких справок закон не устанавливает, поэтому стоит руководствоваться общими принципами гражданского законодательства, — банк должен ответить в течение 30 дней.

Если банк не захочет выдавать такую расписку, можно написать обращение в прокуратуру за восстановлением ваших прав по ст. 408 ГК РФ, или обратиться в суд.

Вам будет интересно ==> Куда Звонить Если Отключили Свет В Тюмени

Термин «обременение» означает любое ограничение прав собственника на использование недвижимости. Например, таким обременением может быть запрет на изменение данных по квартире в ЕГРН — в России все сделки должны быть зарегистрированы в этой базе данных. Поэтому иногда обременение еще называют «запретом на регистрационные действия».

Как снять обременение с недвижимости через суд

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

Снятие обременения по ипотеке

Первое, что необходимо сделать для снятия обременения – полностью погасить задолженность перед банком, выдавшим ипотеку. Приобретенная недвижимость находится у кредитной организации в залоге, а потому в случае невыплаты основного долга и начисленных на него процентов, она будет передано в счет их погашения.

Если Вы считаете, что получили неправомерный отказ в оказании услуги в МФЦ или же просто попали в ситуацию, требующую оказания юридической помощи, заполните приведенную ниже форму или обратитесь с вопросом в онлайн-консультанте, и мы постараемся Вам помочь. Напишите и получите консультацию юриста БЕСПЛАТНО!

Снятие обременения с квартиры

В большинстве ситуаций ограничения накладываются при приобретении недвижимого объекта в кредит. Во время полного погашения задолженности имеется возможность юридически оформить снятие обременения с квартиры. Данной проблемой занимается ФСГР (Росреестр) или МФЦ. Там же вы можете получить необходимый образец заявления на снятие ограничения с жилья.

Чтобы избежать проблемных ситуаций, перед закрытием ипотечного кредита обратитесь в банк и узнайте порядок процедуры. Если вы хотите погасить остаток задолженности, не забудьте о процентах, начисляемых за период между днем внесения денег на счет и датой их учета в качестве последней выплаты по займу. По этому поводу нередко возникают спорные моменты, но кредитная организация в данном случае права. Препятствием может быть и необходимая выплата полной суммы по страховке. В ситуации, если банковское учреждение отказывается погашать долг по ипотеке, к примеру, незаконно требуя заплатить дополнительную сумму либо предъявляя без оснований претензии, то проблема разрешается в суде, подается исковое заявление о снятии обременения с квартиры.

Вам будет интересно ==> В Семье Ребенок Инвалид Сколько Имеют Право Удержать Судебные Приставы С Матери Должницы

— Проверить, снято ли обременение. Сделать это можно бесплатно на странице справочного сервиса Росреестра, указав кадастровый, условный номер или адрес, либо в личном кабинете. Еще один вариант — заказать выписку из ЕГРН. Но за каждую такую справку нужно заплатить госпошлину. В 2020 году ее размер составляет 460 рублей.

Еще на этапе оформления закладной у вас на руках должен был остаться дубликат. Оригинал хранится у банка. Поэтому если банк документ потерял, то вы можете воспользоваться дубликатом для снятия обременения. Если дубликата у вас нет, банк должен получить его в Росреестре или оформить самостоятельно.

Какое заявление потребуется именно от вас? Чаще всего решение зависит от конкретного банка. В некоторых банках есть специальные сотрудники, которые сопровождают клиента в МФЦ и вместе с ним закрывают ипотеку. При этом у такого сотрудника должна быть соответствующая нотариальная доверенность.

Подготовьтесь заранее, так как нужно представить в многофункциональный центр пакет документов: паспорт, копию договора с банком, документ, подтверждающий право на квартиру (например, ДДУ или договор купли-продажи), выписку из ЕГРН, полученную в банке справку о погашении кредита.

При аресте недвижимого имущества, так же как и при других видах обременения жилья, собственник утрачивает часть распорядительных прав. Единственное различие – в некоторых случаях ареста владельцу запрещается находиться на территории арестованного имущества, в то время как, при других видах обременения, хозяин имеет полное право проживать в квартире.

При оформлении ипотеки, приобретаемая недвижимость выступает в качестве залогового обеспечения перед банком. Соответственно, третьим лицом в этой ситуации выступает кредитно-финансовая организация, в которой взят займ. Жилье будет обремененным вплоть до полного погашения задолженности, то есть владелец квартиры не сможет ее продать или сдать в аренду, пока ипотека не будет полностью погашена.

Если залогодатель обладает правом электронной цифровой подписи, идти и вовсе никуда не нужно. Достаточно зайти на сайт Росреестра в раздел «Электронные услуги и сервисы» и открыть вкладку «Государственная регистрация прав», внутри которой находится пункт «Погашение регистрационной записи об ипотеке». Далее необходимо будет заполнить информацию о недвижимости, вписать свои данные и приложить сканы требуемых документов. Сообщение об окончании процедуры будет отправлено на указанный адрес электронной почты.

Приобретенная в ипотеку квартира является собственностью покупателя, но при этом на нее договором налагаются некоторые ограничения в пользовании, который регулируются положениями Гражданского кодекса Российской Федерации, Федеральным законом №102 и соответствующими пунктами, прописанными в соглашении между финансовой организацией и заемщиком.

Источник: amazonpress.ru

Как снять обременение с ипотечной или арестованной квартиры

Обременение – это ограничение в использовании квартиры, накладываемое третьим лицом. Его накладывают при ипотеке, договоре пожизненной ренты, доверительном управлении, аренде или аресте недвижимости. Чтобы стать полноправным хозяином недвижимости, новому владельцу квартиры необходимо снять ограничения. Как это сделать – можно узнать ниже.

Виды обременений

Принудительное – арест. Может быть назначен в случае

Как узнать при покупке, что квартира не находится под ограничениями

По закону собственники обремененных квартир имеют право на продажу, если получат согласие у залогодателя. Поэтому покупателям рекомендуется проверить недвижимость. Чтобы это сделать:

- Оцените объявление. Обремененные квартиры на 20-50% дешевле относительно среднерыночных.

- Зайдите на официальный сайт Росреестра или обратитесь в ЕГРП.

- Оплатите госпошлину.

- Закажите выписку о квартире.

- Через 1-5 дней вы получите подробную информацию о квартире, в том числе тот факт, находится ли она под обременением.

Совет: если вы узнали об обременении квартиры уже после покупки, обратитесь к юристу для консультации. Несмотря на то, что по закону новый собственник жилья не обязан оплачивать долги старого, судебные приставы и банк могут доставить неудобства.

Обременение при доверительном управлении

При заключении договора доверительного управления собственник жилья передает другому лицу полномочия управлять квартирой, не теряя при этом права собственности. К этой схеме прибегают при сдаче квартиры в наем, когда хозяин не желает тратить время на организационные вопросы. Доверенное лицо выполняет свои обязательства, получая за это деньги.

Договор доверительного управления заключают на срок до пяти лет. После этого одна из сторон подает заявление о прекращении договора, и обременение снимается. Договор может быть расторгнут раньше срока по обоюдному желанию сторон.

Обременение при аресте

Это может произойти:

- при долгах собственника;

- при проблемах с выплатой ипотеки;

- при судебном разбирательстве, связанным с квартирой. Это могут быть раздел имущества супругов, процессы о причинении ущерба и так далее.

Для снятия обременения при аресте собственник должен разрешить спорную ситуацию – выплатить долги, закончить судебное разбирательство. После этого достаточно написать заявление в орган, который наложил арест.

Обременение при договоре ренты

Этот документ заключают пожилые люди, которые завещают свои квартиры посторонним лицам, занимающихся их поддержкой и уходом. Чаще всего так поступают при отсутствии наследников.

В соответствии с договором ренты, владелец недвижимости (получатель ренты) получает право пожизненно проживать в ней и получать материальную поддержку или опеку от постороннего лица (плательщика ренты). Последний же получает право собственности на квартиру после смерти получателя ренты. Чтобы снять обременение в этом случае, понадобится написать заявление в Росреестр.

Обременение при ипотеке

Это самый распространенный случай, при котором на недвижимость накладывают обременение. По договору ипотеки заемщик обязан согласовывать с банком продажу, обмен и другие операции с квартирой. В зависимости от кредитора это условие может быть дополнено другими:

- согласовывать ремонтные работы;

- получать разрешение на прописку посторонних лиц;

- уведомлять об отъезде на 2 и более месяцев из страны.

Чтобы избавиться от ограничений, заемщик должен выплатить долг.

Как снять обременение после погашения ипотеки

После закрытия ипотеки:

- Обратитесь в МФЦ или зайдите на сайт Росреестра. Во втором случае понадобится электронная подпись.

- Соберите пакет документов – паспорт, справку о закрытии ипотечного долга, закладную, свидетельство о правах собственности, кредитный договор. Справку о закрытии долга и закладную можно получить в банке, их делают за 10-14 дней. Процедура бесплатна.

- Подайте заявление.

- Дождитесь 1-3 дня.

- Получите справку о снятии обременения. С собой возьмите паспорт.

Чтобы убедиться, что ограничения сняты, можно проверить квартиру на сайте Росреестра.

Факт: в среднем, процедура занимает 20-30 дней.

После снятия ограничений жилье полностью принадлежит собственнику, который вправе производить с ним любые операции – закладывать, дарить, продавать, обменивать.

Источник: centre-fin.ru

Как снять залог с недвижимости

Если взяли ипотеку или заложили квартиру под залог в банк, чтобы получить кредит — на имуществе будет обременение. Вы остаетесь владельцем недвижимости, но продать, подарить или переоформить права собственности не получится, пока не рассчитаетесь с долгами. Но что делать, если срочно понадобилось продать квартиру и уехать в другой город?

Рассказываем, как снять обременение, какие варианты продажи залоговой недвижимости бывают, и как продать квартиру с долгами.

Квартира в залоге у банка — что это значит?

На такую недвижимость наложено обременение в виде залога. Например, заемщик взял деньги в долг и в качестве залога оставил квартиру. Или приобрел недвижимость по ипотеке, но полностью не рассчитался. Просто продать такую недвижимость не получится. Придется договариваться с кредитором и снимать обременение.

Как продать залоговую недвижимость?

Оформить документы без участия банка не получится. А значит, и продать квартиру.

Чтобы решить этот вопрос, сообщите банку, что собираетесь продать квартиру покупателю, которого уже нашли. Банк откроет две ячейки: в одну вы внесете остаток долга, а во вторую — сумму, которую получите после заключения сделки купли-продажи.

Сделка оформляется при участии трех сторон: кредитор, покупатель и продавец. Когда договор купли-продажи подписан, деньги поступают в ячейки. Но воспользоваться деньгами получится только после того, как покупатель зарегистрирует права собственности в Росреестре.

Если досрочно оплатите ипотеку или кредит — автоматически снимите обременение и продадите квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что написано в кредитном договоре. Если в соглашении нет пункта, запрещающего продавать ипотечную квартиру, подавайте заявлении в банк. Укажите причину, по которой собираетесь продать имущество. Например, нашли работу в другом городе и переезжаете, или, планируете улучшить жилищные условия и вместо двухкомнатной купить трехкомнатную квартиру.

Чтобы повысить шансы на одобрение, заранее найдите человека, который согласится купить недвижимость сразу или оформить ипотеку. Если он будет оформлять ипотеку, банк проанализирует его кредитную историю и сообщит ответ через 1−2 недели.

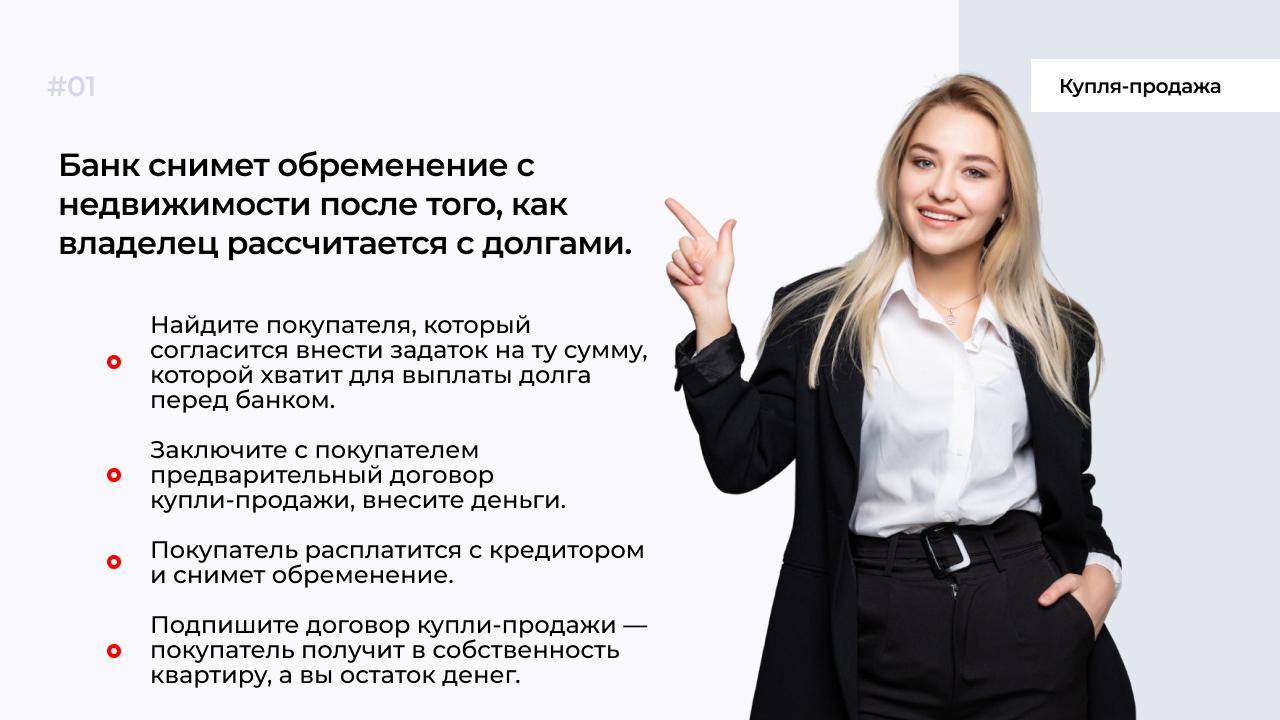

Инструкция по продаже жилья через задаток

- Обращаетесь к кредитору и получаете одобрение на продажу недвижимости.

- Самостоятельно или по рекомендации банка продавец находит покупателя на недвижимость.

- Вы вносите задаток в сумме, которой будет достаточно для погашения остатка долга за квартиру перед банком.

- Заключаете с покупателем договор задатка и заверяете у нотариуса.

- Расплачиваетесь полученным задатком и берете выписку из ЕГРН о снятии обременения.

- Подписываете с покупателем договор купли-продажи и переоформляете права собственности.

- Вы получаете остаток денег, а покупатель квартиру в собственность.

Продажа недвижимости через торги

Если сумма долга за квартиру с обременением сопоставима со стоимостью недвижимости, кредитор вправе арестовать имущество. Распоряжаться такой недвижимостью не получится и банк выставит квартиру для продажи на аукцион.

Приводим причины, по которым арестовывают жилье.

- У владельца недвижимости долги по налогам.

- Квартира выступает предметом споров, т. к. оформлена по завещанию.

- Квартиру заложили в ломбард и не рассчитались с долгами.

Если владелец отказывается погашать долги или недвижимость не получается разделить по завещанию — назначаются торги с согласия собственников. Но если долг сопоставим со стоимостью квартиры, торги назначаются по решению суда. Кредитор заинтересован в том, чтобы вернуть деньги за квартиру и торги начинают с минимальной стоимости. Все банки проводят торги на специальных сайтах, где участвуют все желающие. Для Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Учитывайте, что условия по ипотеке для покупателя могут поменять. Это будет зависеть от его пенсионных отчислений, кредитного рейтинга и ежемесячного дохода. Банк выдаст покупателю деньги для оформления ипотеки, которыми он рассчитается с вами за квартиру. Права собственности перейдут новому владельцу, но квартира будет у него находиться также в залоге, пока не рассчитается с ипотекой. Когда в сделке участвует банк, риск для покупателя и продавца — минимальный, т. к. менеджеры полностью контролируют процесс и следят за правильностью оформления документов.

Документы для продажи залоговой квартиры

- Выписка из ЕГРН. Заказывайте в Росреестре. Цена 350 руб.

- Копия ипотечного договора или кредитного договора, если недвижимость в залоге у банка.

- Свидетельство о браке, если владелец имущества состоит в браке. Потребуется согласие супруга или супруги на сделку, заверенное у нотариуса.

- При продаже недвижимости, где долей в собственности значатся несовершеннолетние дети, нужно получит согласие органов опеки.

- Справка об отсутствии долгов по коммуналке. Закажите документ в МФЦ или в управляющей компании.

- Документ об оценке недвижимости. Закажите у оценщиков.

Квартира куплена на деньги по материнскому капиталу

Если квартира в залоге, а при первом взносе использовались деньги из материнского капитала, для продажи недвижимости потребуется согласие опеки. Органы опеки проверят, чтобы права детей не ущемлялись. Прежде чем продавать такую квартиру, придется выделить доли детям в новой квартире, которая по техническим параметрам будет не хуже предыдущей.

Если органы опеки будут против сделки, продать квартиру не получится, даже если согласится банк.

Кратко: как продать квартиру, если она в залоге у банка?

- Снимите обременение: найдите покупателя, который купит залоговую квартиру, досрочно рассчитайтесь с долгами или переоформите ипотеку на другого человека.

- Получите одобрение банка на сделку и органов опеки, если доля в собственности у несовершеннолетних детей.

- Подпишите с покупателем предварительное соглашение, получите задаток, чтобы рассчитаться с банком.

- Снять залоговое обременение удастся в том случае, когда деньги поступят в банк.

- Передайте права собственности через Росреестр и заключите полноценную сделку купли-продажи.

- Если недвижимость была куплена по сертификату материнского капитала, выделяют долю детям в новой квартире и получают разрешение органов опеки.

- Банк вправе отказать снимать залоговое обременение. Тогда придется самостоятельно искать покупателя, чтобы он внес задаток, равный сумме долга. Заключите предварительный договор у нотариуса, возьмите задаток и снимите обременение с квартиры. После этого смело продавайте квартиру.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

Источник: www.mbk.ru