Путешествия всегда были роскошью. Благодаря поездам и самолётам они стали доступней, но гулять по экзотическим странам до сих пор могут не все. Нужны деньги: на перелёт, жильё, еду, экскурсии. Стоит ли копить, или лучше сразу взять кредит? Изучаем оба варианта.

Поделиться

Взять кредит и улететь к пляжу

Звучит просто и заманчиво. Особенно если для вас впечатления имеют большую ценность, чем материальные блага. Попробовать китайский фаст-фуд, познакомиться с жителями Индии, искупаться в океане – это здорово, и такие моменты запоминаются на всю жизнь.

Но прежде чем подписывать кредитный договор, задумайтесь.

- Если кредитные деньги воспринимаются как легкие и быстрые, отложите решение. Брать в долг под влиянием эмоций – не лучший выбор. Рассчитайте на листе бумаги сумму, которую придётся выплатить банку, размер ежемесячных платежей. Представьте, как перечисляете деньги с каждой зарплаты. Очень отрезвляет.

- Спланируйте поездку, чтобы точнее рассчитать сумму кредита. Считайте всё: завтраки, экскурсии, коктейли на пляже. Берите необходимый минимум, но с небольшим запасом. Оказаться в чужой стране без денег – это уже не отдых, а экстрим.

- Учитывайте время одобрения кредита. Если вылет послезавтра, то можно не успеть получить деньги.

Отпуск в кредит оправдывает себя, если:

- нет сил, энергии, требуется срочная перезагрузка;

- вскоре планируете получить крупную сумму, которой можно погасить долг.

В остальных случаях отдых в кредит – спорное решение.

Почему лучше не брать кредит на отпуск

1. Впечатления уйдут, долги останутся.

Отпуск – редко более двух недель. Потом нужно возвращаться домой и на работу. Придётся платить за то, что уже прошло и не скоро вернётся. Кредитным автомобилем вы регулярно пользуетесь, стиральная машинка помогает в быту еженедельно. А отпуск превратится в воспоминания.

2. Отпуск нельзя продать.

Случись что, автомобиль можно продать. Да, он будет дешевле нового, но все же это ликвидный товар, он имеет ценность. Отпуск не продашь.

3. Нужно долго выбирать подходящее предложение.

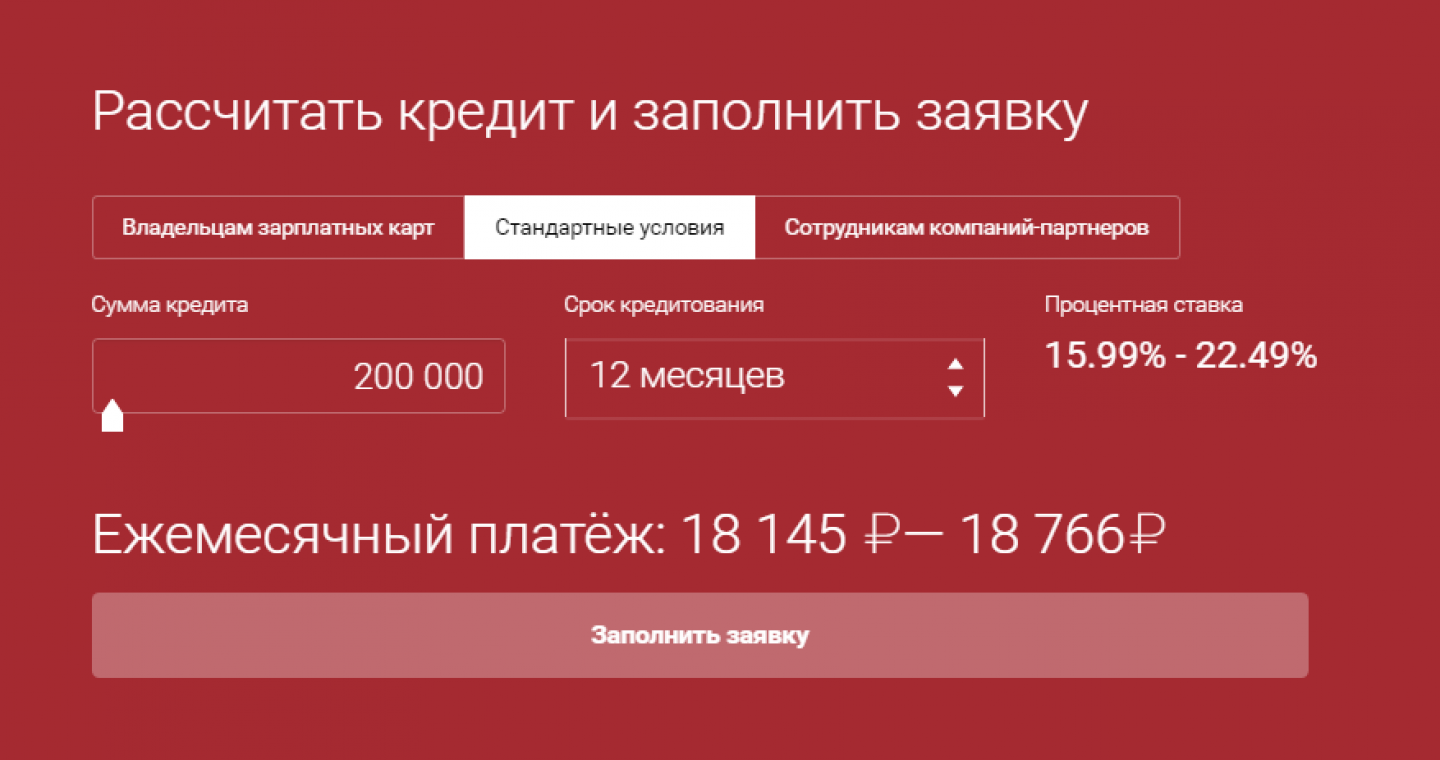

Профильных предложений на рынке мало, ставки часто высокие. У Альфа-Банка, например, есть заём наличными со стартовой ставкой от 10,99% годовых. Но если брать на год 200 тыс. руб., ставка колеблется уже от 15,99% до 22,49%.

Расчёт платежей с официального сайта Альфа-Банка.

Кредиты в турфирмах часто имеют ещё более высокие ставки.

4. На покупке тура будет трудно сэкономить.

Вы не сможете выбрать горящий тур, а потом обратиться в банк за кредитом. Пока его одобрят, предложение может пропасть. Цены на авиабилеты тоже меняются регулярно. Это значит, что придётся прикидывать максимальную сумму отдыха, а потом брать кредит. С самостоятельным отдыхом тоже сложно – бронировать отели и билеты по выгодной цене нужно заранее.

Готовы ли брать кредит, чтобы поехать в отпуск через три месяца?

5. Отпуск – это не инвестиция и не необходимость.

Если путешествие не связано с проблемами здоровья, то оно становится блажью, а не жизненной необходимостью. Это как брать деньги и вкладывать их в ароматный воздух – очень приятно пахнет, но скоро выветрится.

Накопить и посмотреть мир

Откладывать деньги полезнее, чем брать взаймы.

- Во-первых, вы сможете подзаработать – можно найти вклад с хорошей ставкой, оформить дебетовую карту с процентами на остаток и перечислять деньги на неё.

- Нет переплаты по процентам.

- Можно покупать билеты по выгодной цене, рассчитывать на горящие туры и экономить.

- Можно постепенно выработать у себя привычку откладывать процент от дохода.

Минус у накопления тоже есть – не получится уехать сразу. Придётся какое-то время собирать нужную сумму.

Если сопоставить

С одной стороны, какая разница – откладывать до отпуска или отдавать кредит после? Мы решили сопоставить, есть ли у какого-то варианта реальный финансовый приоритет.

Дано: менеджер Анатолий с зарплатой 35 тыс. руб.

Нужно: слетать в Таиланд на 7 дней вдвоём.

Период выплат или накопления: 1 год.

Затраты: 150 тыс. руб.

Это условные данные, которые помогут сделать расчёты.

Откладывать

Допустим, у Анатолия уже было накоплено 10 тыс. руб. Он сравнил пополняемые вклады на 1 год со стартовым взносом от 10 тыс. руб. и выбрал вклад «Рациональный» ПримСоцБанка под 6,6% годовых. Посчитал: если ежемесячно откладывать 13 тыс. руб., должно хватить.

Всего Анатолий накопит: 10 тыс. руб. + 13 тыс. руб. * 11 месяцев = 153 тыс. руб. Проценты принесут 5466 руб.

Сумма вклада через год составит 158 466 руб. Хватит на отпуск и ещё останется.

Взять в кредит

Анатолий решил не копить деньги, а выплачивать с зарплаты кредит. Выбрал потреб Россельхозбанка.

Расчёт платежей с официального сайта РСХБ.

Посчитал: в месяц будет платить 13 699 руб., а переплата составит 14 382 руб.

Итого Анатолий выплатит за год 164 382 руб.

Источник: finuslugi.ru

Как накопить на отдых на море этим летом. Пора начинать думать!

Зима когда-нибудь закончится, наступит весна и затем долгожданное тёплое лето — время отпусков! В Питере всего 60 солнечных дней и можно сойти с ума! Мы целый год вкалывали, не поднимая головы. Так хочется отдохнуть, позагорать на солнышке, походить в шортах и шлепках или даже босиком. Если вы еще не начали готовиться к летнему отдыху, то сейчас самое время!

Отдых на море может легко вогнать вашу семью в серьезные долги, так как, как правило, стоимость отпуска выходит в пределах от многих сотен до нескольких тысяч долларов. К таким расходам нужно готовиться заранее, чтобы потом не испытать горького финансового похмелья.

Откройте отдельный банковский счет, желательно депозитный счет.

Откройте его на срок до вашего отпуска без возможности снимать деньги, но с возможностью его пополнять.

Я могу открывать такие счета и называть их так, как хочу (например «Отпуск»), прямо со своего смартфона или компьютера. Уверен, сейчас такую возможность предоставляет большинство банков.

Как правильно выбрать депозит (вклад) читайте здесь.

Создайте автоматический платеж на этот сберегательный счет

Если такой функции нет, или вы не пользуетесь интернет-банком, не забывайте откладывать деньги на этот счет до того, как начнёте тратить деньги. Не держите деньги дома или на дебетовой карте, т.к с большой долей вероятности вы будете расходовать этот запас время от времени.

Посчитайте бюджет отпуска заранее

Информацию о билетах, аренде жилья (booking.com, airbnb) и авто, сувенирах, расходах на еду, развлечениях, экскурсиях и пр. легко найти в Интернете. Вы получите достаточно точную сумму, которую вам необходимо будет накопить. Далее, вам необходимо разделить эту сумму на количество месяцев (недель), оставшихся до отпуска, и откладывать эту сумму каждый месяц (неделю).

На момент написания статьи, купить авиабилеты из Санкт-Петербурга и забронировать отель в Сочи на семью с двумя детьми (до трех лет) с 04 по 13 августа можно за $1200-1500, включая перелет и гостиницу 3 звезды, если покупать сейчас, в январе. Это $170-210 в течение 7 месяцев. Вполне подъемная сумма для семьи с очень средним заработком в России.

Будьте креативны в планировании!

Самолет — это самый быстрый, но не всегда единственный способ добраться до места назначения. Как насчёт автомобиля или поезда? Снимать коттедж, виллу, комнату или отдельную квартиру может оказаться в разы дешевле отеля. Поехать в отпуск можно в низкий сезон и сэкономить до 50%! Поехать можно с друзьями и разделить (уменьшить) кучу расходов.

Жить можно в 2-3 звездах (ничего страшного! :)) Летать можно low-cost-ами. Необязательно арендовать машину на всё время отпуска. Готовить можно самим — очень удобно (вкусно и дешево) для семейного отпуска. Идей множество ! (читайте, как планировать отпуск здесь, здесь и здесь). Все эти решения могут в несколько раз уменьшить ваш изначальный бюджет и сделать поездку доступной.

Для удобства и чтобы ничего не забыть, воспользуйтесь Планировщиком Путешествия, которым я пользуюсь более 15 лет!

В последний новогодний отпуск мы с семьей полетели после Нового Года (разница в стоимости билетов и жилья была в несколько сотен долларов), полетели с 2-мя пересадками (еще несколько сотен долларов экономии), не арендовали авто и пользовались бесплатными шатлами (автобусами) и изредка такси (экономия за 12 дней составила 500-600 долларов), сами готовили завтраки, обеды и большую часть ужинов (покупая очень свежую и вкусную еду в магазинах и на рынках), жили в хороших, но не в люксовых, апартаментах (ещё сотни долларов экономии).

Уйдите в наличные!

Хотите моментальное увеличение вашего заработка? Уйдите в кэш и начнёте экономить (зарабатывать) больше! Исследования показывают, что, пользуясь картами, мы тратим до 30-40% больше денег, чем когда пользуемся наличными. Это связано с тем, что оплата наличными активирует области мозга, отвечающие за боль, тогда как “пластик” их почти не затрагивает. В результате, нам легче тратить деньги, используя пластиковые (дебетовые и кредитные) карты.

Никогда не оплачивайте отпуск в кредит

Это одна из самых глупых финансовых ошибок, допускаемых людьми. Покупать в кредит вещи с супер коротким циклом потребления — идея чертовски неразумная. К тому же, потребительские кредиты или долги по кредитным картам — одни из самых дорогих. Вам не миновать жесткого финансового похмелья. На то чтобы вернуть такие долги обычно уходят месяцы или даже годы.

Отпуск необходимо оплачивать только своими деньгами.

Не берите в отпуск кредитки

Продолжая предыдущий пункт… Деньги в отпуске улетают очень легко и незаметно. Возьмите с собой только ту сумму, которую вы запланировали потратить. Можете дополнительно взять дебетовую карту с небольшим запасом на непредвиденные ситуации. Если такой запас накопить не удастся, то придется взять кредитку (без запаса в отпуск ездить нельзя!).

Но дайте друг другу клятвенное обещание, что вы дотронетесь до неё, только если наступит чрезвычайная ситуация (болезнь ребенка, потеря багажа и пр.). Новый купальник или поход в ресторан в этот список, конечно, не входят :).

Обязательно купите страховку для выезжающих за рубеж

Когда вы путешествуете с детьми, практически в каждой поездке случаются какие-то неприятности: кто-то отравился, порезал ногу, началась аллергия, поднялась температура, воспалилось ухо и пр. Расходы на докторов, лекарства, больницу могут моментально потратить существенную часть ваших отпускных денег. Страховки стоят копейки.

Моя семья много раз в отпусках пользовалась страховками — это отличное «вложение» денег!

Найдите работу на стороне

Умеете хорошо танцевать или знаете иностранный язык — учите других за деньги, есть машина — возите людей в свободное время (такси), есть свободная комната или квартира — сдавайте ее в аренду и пр. Идей десятки и сотни. Отпуск с семьей на море стоит того, чтобы ради него напрячься на какое-то время! Воспоминания об отпуске останутся с вами на всю жизнь!

Уменьшайте расходы на еду и напитки

Я начал несколько раз в неделю питаться в офисе. Не только из-за денег. Бог подарил моей жене талант кулинара :). К тому же, я люблю здоровую и свежую еду. Экономя на обедах 200-300 рублей в день, за ~45 рабочих недель в году, я экономлю от 25 до 30 тыс. руб (до $500) в год.

И это без какой-либо потери качества жизни!

Откладывайте мелочь и мелкие купюры

Откладывая таким образом, например, 50-100 руб в день ($1-2), можно дополнительно накопить 10-20 тыс рублей в год или $150-300 долларов. А это 15-20% от расходов на отель и перелет. Смотрите видео, как это делать здесь.

Продавайте барахло

Если вы думаете, что это копейки — вы ошибаетесь. Смотрите, как это делает моя семья и на сколько денег мы продаем всякого барахла здесь .

Кстати, я заметил одну интересную вещь — начать продавать сложно. Многие вещи дороги сердцу и пр. И это вроде понадобиться, и это нужно, а это вообще связано с воспоминаниями :))) Но как только начинаешь это делать, появляется некий азарт, и начинаешь быстрее избавляться от ненужного хлама. За деньги! Что очень неплохо!

Купите авто-страховку с франшизой

Разница в стоимости может составлять сотни долларов для достаточно среднего автомобиля. Сотни долларов — это может быть один или два авиа-билета. Например, вы можете решить, что все расходы до $200 ($200 это франшиза) несу я, а все, что больше — несет страховая компания.

Придумайте свои идеи для экономии

Таких идей умной экономии миллион. Читайте:

Список всех подкастов — здесь

Спасибо, что смотрите и слушаете MoneyPapa!

Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в телеграм и во вконтакте

3️⃣ поставьте лайк и напишите комментарий под любым постом

Поддержать проект MoneyPapa финансово Вы можете здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

- выходные и праздники

- путешествия

- сбережения

- семейный бюджет

- целеполагание

- экономия расходов и «умная» экономия

- как поехать на море

- как сэкономить

- море

- отдых

- отдых летом

- отдых на море

- отдых недорого

Источник: moneypapa.ru

Как накопить деньги на отпуск и контролировать траты в поездке

Лето – это пора отпусков, в это время многие мечтают отправиться в незабываемое путешествие. Кто-то представляет себе отдых на берегу лазурного моря с белоснежным песком, шикарным отелем и шопингом. Кто-то, напротив, планирует более экстремальный отпуск с дайвингом, сплавами по реке, серфингом и покорением горных вершин. Однако чтобы мечта стала реальностью, без такой банальной вещи, как деньги, не обойтись.

Статьи по теме:

- Как накопить деньги на отпуск и контролировать траты в поездке

- Как составить бюджет отпуска

- Как накопить на отпуск

Существует два основных способа добыть денег на поездку – их можно либо накопить, либо взять на эти цели кредит. Весь вопрос только в том, что же лучше сделать.

Отпуск в кредит: за и против

Оформлять кредит на отпуск имеет смысл только в следующих случаях:

- у вас нет возможности накопить нужную сумму к определенному сроку;

- у вас имеются накопления, но осуществить все желаемые цели за их счет не представляется возможным. При этом все цели важны и не одну из них отодвинуть на более поздний срок нельзя (например, оплата обучения и лечения);

- в ближайшем будущем вам предстоят крупные траты, поэтому использовать имеющиеся накопления сейчас нельзя;

- у вас есть значительная сумма личных сбережений, но вы планируете разместить ее на более выгодных условиях (например, инвестировать в акции), поэтому лучше оформить кредит, чем упустить возможность в получении хорошей прибыли;

- ваши доходы в скором времени будут расти, что позволит вам досрочно рассчитаться с банком и снизить размер переплаты по кредиту;

- вы берете кредит по кредитной карте и планируете погасить задолженность до окончания льготного периода.

Во всех остальных случаях оформление кредита на отпуск вряд ли можно назвать оправданной мерой. Кроме того, брать займ на отпуск опасно еще по нескольким причинам:

- в отпуске не хочется экономить, поэтому при оформлении кредита на отдых часто берут сумму на 20-30% больше, что приводит к более значительной переплате;

- в отпуске большинство туристов отдыхают «по полной программе», поэтому по приезду домой оказываются либо совсем без средств, либо с минимальным остатком от «отпускного бюджета», в то время как до зарплаты еще далеко. В связи с этим многие предпочитают брать кредит на отпуск на длительный срок (3-5 лет), чтобы уменьшить сумму ежемесячного платежа, что в свою очередь ведет к существенной переплате.

- возвращаясь из отпуска с кредитом и без сбережений, возникает риск ухудшения финансового положения семьи в результате любого непредвиденного события (незапланированные траты, задержка или снижение заработной платы, потеря работы и т.д.).

Депозит: инструкция по применению

Наиболее оптимальным вариантом является заблаговременная подготовка к отпуску. Планировать свои траты на поездку стоит начинать примерно за год. Конечно, данный подход требует терпения и более внимательного отношения к имеющимся расходам, но зато избавит вас от необходимости занимать деньги на отдых и существенной переплаты в случае оформления кредита. Идеальный способ накопления денег – это их размещение на банковском депозите. Выбирать вклад в банке следует с учетом следующих параметров:

- Срок вклада – 12 месяцев. Отпуск, как правило, случается дважды в год, поэтому один депозит можно использовать сразу на две поездки при условии борьбы с желанием потратить все деньги за один раз.

- С пополнением. Положить на счет сразу всю сумму для многих является непосильной задачей, а вклад с возможностью пополнения позволит регулярно вносить платежи в размере 10-15% от заработной платы и постепенно накопить нужную сумму.

- С частичным снятием. Обычно по банковским депозитам предусмотрен неснижаемый остаток. Если учесть, что поездок в течение срока вклада может быть несколько, то обналичивание средств с депозита, предусматривающем частичное снятие, позволит сохранить накопленные проценты.

- С ежемесячной капитализацией процентов. Если совсем просто, то это проценты, начисляемые на проценты. Если вы не сняли накопленную сумму в конце месяца, то они зачисляются на счет вклада и в текущем периоде проценты будут начисляться уже на большую сумму.

- В той валюте, в которой вы будете тратить деньги в поездке. Это позволит вам не потерять часть средств при колебаниях курса валют, в частности при его удорожании по отношению к рублю. Если вы планируете отдыхать в Европе, то открывать вклад следует в евро, если в других странах – в долларах, если на территории РФ – то, соответственно, в рублях. Если вы еще не выбрали место, где хотели бы провести очередной отпуск, то копить деньги лучше всего на мультивалютном счете или на нескольких депозитах, открытых в разных валютах.

Сколько денег нужно на отпуск

Отпуска много не бывает, как и трат с ними связанных, однако для годового отпуска (28 календарных дней) рекомендуется укладываться в пределах не более двух ежемесячных доходов семьи. Так, если вы получаете 30 000 рублей в месяц, то потратить на отпуск можно не более 60 000 рублей. Подобный расчет позволяет ежемесячно откладывать комфортную для семейного бюджета сумму — 10-15% от дохода.

Накопление денег – это только полдела, еще необходимо научиться грамотно распоряжаться терпеливо сбереженными за год средствами. Конечно, в отпуске можно тратить сколько угодно, однако при ограниченном бюджете данное утверждение теряет свою актуальность. Заложенную на отпуск сумму лучше заранее разделить по основным статьям расходов:

В зависимости от цели вашего отпуска (пляжный отдых, экскурсии, шопинг и т.д.) распределение средств по статьям будет различным, однако общая логика сохранится:

- около 30-40% понадобится на основную цель поездки;

- примерно столько же (30-40%) уйдет на билеты и проживание в отеле;

- около 20% от «отпускного бюджета» понадобится на питание;

- на прочие расходы следует оставить не более 5-10%.

Таким образом, заранее спланировав семейный бюджет, можно не только самостоятельно накопить на отпуск, но и успешно контролировать свои траты в поездке.

Отпуск: наличность или карточка

Брать с собой в поездку наличность неудобно по нескольким причинам. Во-первых, ее необходимо декларировать при выезде за рубеж, если она превышает определенную сумму. Во-вторых, существует вероятность того, что деньги могут украсть. В-третьих, могут возникнуть проблемы с обменом валюты, если в стране, в которую вы едите отдыхать, не используется доллар и евро. И самое главное, если вы берете с собой только наличность, то в случае нехватки денег возникает вполне логичный вопрос – «где же взять еще?».

С банковской картой таких проблем нет. В случае кражи или утери карты ее можно заблокировать и обратиться в банк-эмитент с просьбой о срочной замене пластика. Нет необходимости искать обменные пункты, так как карточный счет предусматривает автоматическую конвертацию. Если по вашей карте предусмотрен кредитный лимит с льготным периодом кредитования, то вопрос о недостатке средств не будет беспокоить вас в течение отпуска. Кроме того, денежные средства, размещенные на карте, не нужно декларировать.

Правда, использование банковской карты имеет и свои недостатки: пластик лишает владельца возможности подержать деньги в руках и понять, сколько их осталось, что в свою очередь может привести к потере контроля над совершаемыми тратами.

В идеале желательно использовать комбинированный вариант: наличность и банковскую карту. Соотношение средств необходимо определять исходя из того, чем вам удобнее пользоваться и позволяет проще контролировать расход имеющихся средств. Также необходимо учитывать особенности страны, где вы отдыхаете: если банковская система в ней не слишком развита, то есть риск, что ваша карточка окажется бесполезной, поэтому лучше взять с собой больше наличности. Если же вы едите отдыхать в развитую страну, то большую часть расходов лучше осуществлять с помощью банковской карты.

Совет полезен?

Статьи по теме:

- Стоит ли ехать в отпуск в долг

- Как сэкономить на отпуске и хорошо отдохнуть

- Как сэкономить в путешествии

Добавить комментарий к статье

Похожие советы

- Как экономить семейный бюджет летом

- Как грамотно распорядиться отпуском

- Как туристу сэкономить деньги в путешествии

- Как накопить быстро деньги

- Как сэкономить на путешествии

- Как сэкономить на отдыхе

- Как заработать во время отпуска

- Как решить денежный вопрос при поездке за границу

- Как спланировать отпуск для всей семьи

- Как получать доход в путешествии?

- Сколько стоит отдых в Адлере: личный опыт

- Как сэкономить на море

Источник: www.kakprosto.ru