Сегодня предлагается очень много разных методов учета затрат и расчета себестоимости.

Однако, в них сложно разобраться без опыта и подготовки. Поскольку разные методы пришли к нам из разных плоскостей и теорий, труднее всего — сопоставить их и понять, сочетаются ли они между собой или противоречат друг другу.

В этой статье я постараюсь структурировать все известные методы и объяснить ключевые особенности каждого так, чтобы его можно было сопоставить с остальными.

Предыстория для справки

Как разрабатывались методы расчета себестоимости и почему в них так сложно разобраться

- Разные методы формулировали авторы из разных стран, разного времени, с разными знаниями, с разной терминологией, и делали фокус на решении разных проблем. При этом разные страны / разные «школы» долгое время очень мало пересекались между собой и мало знали друг о друге.

- Авторы обзорных публикаций не всегда разбирались в различиях между школами, и смешивали в одну плоскость методы из разных школ, часто несравнимые.

- Некоторые методы расчета себестоимости — очень абстрактные, и обозначают общий принцип расчетов (например «нормативный учет»), который находил применение в очень разном виде в очень разных ситуациях. Другие, наоборот, обозначают готовые системы управления затратами с конкретным набором сложившихся традиций (например, «кайзен-костинг»).

- «Испорченный телефон»: не все, кто пишет о том или ином методе, опираются на первоисточник. Часто опираются на предыдущих авторов-интерпретаторов или на обзорные публикации.

- Отдельный вариант испорченного телефона — когда определенный размытый термин, получая первую реализацию с помощью какого-нибудь конкретного инструмента, в дальнейшем начинает ассоциироваться с этим инструментом.

Расчет себестоимости изделий в Excel

Условный пример: если владелец книгохранилища придумает реализацию Life Cycle Costing (LCC) с помощью ABC-метода в своем книгохранилище и напишет об этом статью — вполне возможно, что в дальнейшем выйдут обзорные или даже образовательные публикации, которые назовут LCC разновидностью ABC-метода.

Пример испорченного телефона

Учет по центрам затрат (Cost Center Accounting) в американской методологии может означать учет по укрупненным центрам финансовой ответственности (например, в разрезе департаментов, которые курируют закупку услуг).

В германской методологии он означает учет по детализированным рабочим местам / участкам, где потребляется услуга.

Конечно, есть статьи, где эта разница рассматривается, но их единицы, и найти их уже не так просто. Зато десятки, если не сотни публикаций рассказывают о cost center accounting, смешивая методики из разных школ.

Введение

- Это не официальная структура. Официальной не существует. Но это будет одна из немногих попыток систематизировать все распространенные теории.

- Хотя в названии статьи использованы слова методы и себестоимость, на самом деле я постараюсь структурировать в ней вообще все методы / подходы / методики / варианты учета затрат.

- Суть каждого метода я старался сформулировать в самом абстрактном виде, но это не всегда удавалось. Причина в том, что некоторые термины в литературе допускается понимать абстрактно (например, «нормативный учет»), а за другими прочно закрепились конкретные практики, и теперь их нельзя понимать слишком широко (например, «попроцессный учет»).

- Через дробь в названиях методов я буду перечислять синонимы, которые обычно используются в одном и том же значении.

- Когда я говорю «устоявшегося термина нет», это означает «я о нем не знаю».

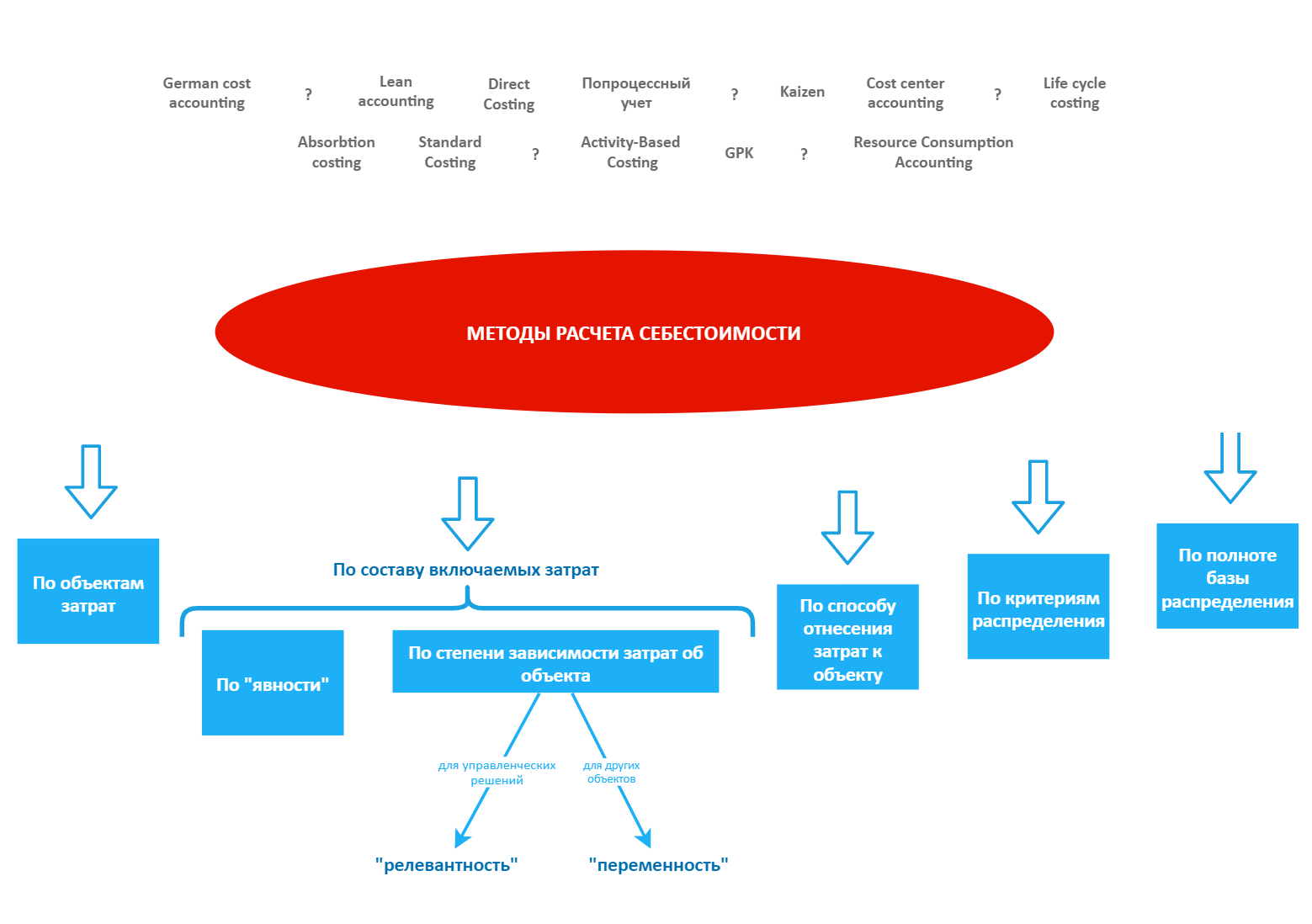

ЧАСТЬ I. МЕТОДЫ В РАЗНЫХ ПЛОСКОСТЯХ

• 1. МЕТОДЫ ПО ОБЪЕКТАМ ЗАТРАТ

В этой плоскости можно выделить методы, которые говорят о том, затраты чего (затраты на что) рассчитываются.

«Обычный» расчет себестоимости готовой продукции

Специального термина нет. Объектом расчета является одна единица произведенного продукта.

Партионный учет / Учет по партиям

Развернуть

Устоявшийся термин.

Объектом расчета себестоимости является партия — набор единиц продукта, обычно неделимый в рамках анализа производственной технологии.

Позаказный учет

Развернуть

Устоявшийся термин.

Объектом является заказ. Почти всегда под этим понятием имеется ввиду «заказ покупателя».

Хотя есть и модерновые течения, которые говорят об учете затрат по «внутренним заказам» (выданным от одного подразделения компании другому; тут по сути речь идет об управленческих решениях).

Попроцессный учет / Process costing / Process cost accounting system

Развернуть

Также устоявшийся термин из классических учебников.

Объектом расчета является производственный процесс (или этап производственного процесса) в целом. В дальнейшем себестоимость каждой единицы выпуска рассчитывается как общие затраты процесса, разделенные на количество выпущенных единиц. Таким образом, метод теоретически противопоставляется позаказному, где затраты стараются отслеживать в разрезе разных заказов на протяжение всего производственного цикла.

Рекомендую не путать с современными трактовками процессно-ориентированных подходов в целом, к которым могут относиться любые случаи группировки затрат по любым процессам (например, при использовании ABC-метода).

Попередельный учет

Развернуть

Устоявшийся термин.

Объектом затрат является передел — целостный этап производственного цикла (например, разработка полуфабриката).

Учет по центрам затрат (Cost center accounting)

Строго говоря, не является методом расчета себестоимости, поскольку указывает на промежуточную группировку затрат по подразделениям.

Развернуть

Имеет два значения:

1. По местам возникновения затрат (местам потребления ресурсов)

2. По центрам финансовой ответственности, ответственным за возникновение этих затрат

В первом смысле обычно используется как предварительная группировка затрат для того, чтобы далее распределить их по следующим объектам (продуктам, партиям, процессам и пр.).

Во втором смысле обычно используется в целях бюджетного планирования и контроля работы менеджеров; дальнейшее перераспределение этих затрат на продукцию не является самоцелью.

Проектный учет затрат / Project cost accounting / Project costing

Развернуть

Расчет себестоимости любого проекта.

В классической терминологии применяется для такого типа производства, как «проектное производство».

В модерновых течениях имеется ввиду расчет затрат на непроизводственные проекты (например, на проект внедрения IT-продукта).

Activity-Based Costing / Учет затрат по видам деятельности / Пооперационный учет

Я упомяну метод ABC в статье два раза: здесь, а затем в плоскости методов для расчета пропорций.

Развернуть

Здесь — важно, что ABC всегда предполагает использование отдельных, достаточно детализированных, видов операций (видов деятельности), как объектов для промежуточной группировки затрат.

Хотя это не является самоцелью ABC, не введя виды операций как промежуточный объект учета, реализовать его невозможно. Таким образом, ABC здесь можно рассматривать как «пооперационный» учет затрат.

Подчеркну, что использование ABC ни в коем случае не означает, что разные операции впоследствии не могут быть сгруппированы в заказ, в проект или в другой объект учета. Тем не менее, «операцию» можно рассматривать как самостоятельный тип объектов, который не раскрывает ни один из выше перечисленных методов.

Расчет затрат по управленческим решениям

Устоявшегося термина нет.

Развернуть

Объектом затрат является управленческое решение. Очень слабо развитый подход, который на практике реализуется в виде анализа ad-hoc (выполняемого разово, по требованию руководства). Регулярный учет возникающих затрат в разрезе управленческих решений не ведется практически никогда.

Управленческое решение — единственный объект учета, к которому обычно относятся альтернативные издержки, и в разрезе которого выделяются релевантные затраты. .

• 2. МЕТОДЫ ПО ПОЛНОТЕ ВКЛЮЧАЕМЫХ ЗАТРАТ. Версия 1: по степени «явности»

Учет альтернативных издержек

Так можно назвать любое отнесение, к финансовым результатам того или иного объекта, любых альтернативных издержек — упущенных выгод. Используется только для учета управленческих решений, и то скорее в рамках анализа, чем учета.

Учет только явных издержек

Все остальные случаи учета. Устоявшегося термина нет.

Вообще, все затраты можно условно разделить на три типа:

- Затраты ресурсов (в денежном выражении), включая труд, собственные ресурсы компании и приобретаемые услуги других компаний

- Нересурсные платежи (например, штрафы, пошлины)

- Альтернативные издержки (упущенные выгоды)

• 3. МЕТОДЫ ПО ПОЛНОТЕ ВКЛЮЧАЕМЫХ ЗАТРАТ. Версия 2: по степени «переменности»

Теперь выделим методы, которые говорят о том, какие затраты в принципе можно относить к объекту.

Директ-костинг (Direct-costing) / Учет по переменным затратам (Variable costing) / Маржинальный учет (Marginal costing) / Расчет усеченной себестоимости

Развернуть

Здесь в себестоимость каждой единицы объекта (продукта, операции, услуги) включаются только переменные, то есть дополнительные затраты на нее. Как правило, включаются только ресурсы, которые физически расходуются при создании каждой дополнительной единицы продукции: труд, сырье, материалы, энергия (если возможно непосредственно измерить ее переменную часть).

Хотя теоретически этим термином можно было бы называть любой учет «дополнительных» затрат по любому объекту — обычно его употребляют именно при учете себестоимости готовой продукции, и именно в контексте явных ресурсных затрат.

Метод полного поглощения затрат (Absorbtion-costing)

Развернуть

Теоретически этим термином можно было бы называть любые случаи учета, при которых в затраты включаются не только «дополнительные» издержки, но и другие (которые были бы понесены вне связи с объектом учета).

Однако, обычно этот термин применяют чтобы обозначать все стандартные методы бухгалтерского учета, где в себестоимость продукции обычно включаются труд, сырье, материалы, энергия, амортизация оборудования и сопутствующие ресурсы, участвующие в производственном процессе. При этом речь идет только о явных затратах.

Direct-costing и Absorbtion-costing — два общепринятых метода, которые часто встречаются в литературе.

Метод учета пропускной способности / TOC / Учет по теории ограничений системы

Представляет собой редкий, самый «переменный» метод учета.

Развернуть

Методика была предложена в рамках TОС (теории ограничений системы).

В себестоимость каждой единицы продукции включаются только прямые затраты материалов (в первую очередь, это сырье). Остальные затраты (даже труд рабочих) в переменную себестоимость не включаются.

Обычно предлагается только для материального производства.

Как ни удивительно, поскольку используется в современных течениях вроде Lean Accounting, при определенных обстоятельствах может сочетаться с учетом альтернативных издержек (связанных с отвлечением производственных ресурсов от других проектов).

Это связано с тем, что объектом расчета затрат и финансовых результатов в таких случаях зачастую является «решение о выпуске определенного дополнительного набора единиц продукции». Таким образом, методика учета TOC может применяться и как метод регулярного учета, и как метод разового расчета затрат при проектировании управленческих решений.

Life Cycle Costing (LCC) / Учет затрат по жизненному циклу

Редкое течение в управленческом учете, которое можно рассматривать как «самый абсорбирующий» метод.

Развернуть

В целом, так может обозначаться любая точка зрения, при которой в себестоимость объекта должны включаться как можно более полные связанные с ним затраты, задолго предшествовавшие ему.

Например: в себестоимость каждой единицы продукта можно включать не только затраты ресурсов, использованных при его производстве (сырья, труда, оборудования, энергии и др.), но и распределять предшествовавшие затраты на разработку и проектирование данного вида продукции.

Об этом не говорят прямо, но мне кажется очевидным, что LCC противоречит любому учету по переменным затратам и по сути является наиболее «абсорбирующим» методом.

Противоречит всем распространенным практикам учета. Даже когда в теории управленческого учета предлагались такие инновационные методы, как ABC, а затем Resource Consumption Accounting, в основных публикациях по ним я не припомню примеров, в которых затраты накапливались бы по цепочке бизнес-процессов в течение длительного времени (нескольких лет), чтобы затем быть распределенными по единицам производимой продукции.

Чаще всего рассматривается в контексте учета явных затрат. Однако, иногда может обозначать и расчет полной эффективности «принятия решения о запуске нового направления производства», с расчетом прогнозных затрат и общей прибыли в разрезе этого направления на многие годы вперед. В таких случаях, компании могут стараться включать в прогноз только дополнительные издержки, которые будут понесены в связи с этим решением, в том числе и альтернативные.

На практике применяется довольно редко, поскольку практические инструменты для корректного учета затрат по LCC пока не развиты.

• 4. МЕТОДЫ ПО ПОЛНОТЕ ВКЛЮЧАЕМЫХ ЗАТРАТ. Версия 3: по степени релевантности

По сути, релевантность является синонимом «переменности», но используется по отношению к управленческим решениям.

Учет релевантных затрат / «Релевантный учет»

Любое выделение дополнительных затрат, которых не было бы, если бы решение не было принято / объект (товар, услуга, работа) бы не выпускался.

Связь с директ-костингом и особенности применения

- Наверное, было бы правильно считать, что директ-костинг — частный случай реализации теории релевантных затрат. Но объединения теорий пока не произошло (тем более, что понятие директ-костинга появилось раньше, и он является более устоявшимся направлением, чем теория релевантных затрат). Поэтому сейчас эти термины применяются параллельно: «переменные затраты» — обычно к продукции, «релевантные затраты» — чаще к управленческим решениям.

- Это практически единственный метод учета, при применении которого учитываются альтернативные издержки .

- Встречается интересный вариант применения релевантного учета. Если, наряду с решение приводит к (то есть, устраняет затраты, которые возникли бы в других случаях, если бы это решение не было принято) — рассчитывается разница между общими и решения, и именно эта разница обозначается как его «альтернативные издержки». В частности, такой подход предлагается CIMA.

Учет полных затрат

Устоявшегося термина нет. Все обычные случаи управленческого учета, где релевантная часть затрат обособленно не выделяется.

• 5. МЕТОДЫ ПО ПОЛНОТЕ ВКЛЮЧАЕМЫХ ЗАТРАТ. Версия 4: советская классификация видов себестоимости

Сюда на всякий случай добавлю очень распространенную в советской школе классификацию видов себестоимости. Она не слишком универсальна, поскольку привязана к логике материального промышленного производства того периода. Все три перечисленных здесь метода учитывают только явные затраты.

Цеховая себестоимость

Развернуть

Включает стоимость ресурсов, непосредственно потребленных в цехах в ходе производства продукции (сырье, материалы, труд, энергия, амортизация производственного оборудования).

Производственная себестоимость

Развернуть

Помимо цеховой себестоимости, может включать

- затраты на обслуживание ресурсов цеха (например, ремонт производственного оборудования)

- иные затраты, непосредственно связанные с производством (например, производственные услуги других компаний)

- распределенная часть общепроизводственных затрат (например, заработная плата начальника производства)

- распределенная часть общехозяйственных затрат

Полная себестоимость

Помимо производственной себестоимости, включает коммерческие (сбытовые) затраты.

• 6. МЕТОДЫ ОТНЕСЕНИЯ ЗАТРАТ К ОБЪЕКТУ

Распределение / Cost allocation

Развернуть

Любой случай, когда «порция» затрат математически распределяется на два или более объектов. Например, один ресурс используется в производстве двух продуктов, и его амортизация распределяется по этим продуктам. Как правило, распределение выполняется пропорционально какой-то базе.

Распределение обычно используется только для ресурсных затрат. Для нересурсных платежей и альтернативных издержек его, как правило, не рассматривают.

Ассигнование / Прослеживание / Cost tracking / Cost tracing / Прямое отнесение затрат к объекту

Устоявшегося термина нет. Обычный учет, когда возникающая «затрата» вручную относится бухгалтером на тот или иной объект (например, путем выбора реквизита в документе первичного учета).

• 6.1. ПО КРИТЕРИЯМ РАСПРЕДЕЛЕНИЯ ЗАТРАТ

Эти методы говорят, как рассчитать пропорции для того, чтобы распределить затраты одного ресурса на разные объекты.

Activity-Based Costing (ABC) / Учет затрат по видам деятельности

В этой плоскости ABC выделяется тем, что для распределения ресурса на объекты используются драйверы затрат — пропорции использования этого ресурса в соответствующих им процессах.

Развернуть

Например, амортизация оборудования распределяется на разные виды продукции пропорционально часам, в течение которых оно использовалось для производства каждого вида.

Таким образом, между ресурсом (оборудование) и объектами учета (продукцией) обязательно необходимо ввести новый объект — виды операций, в которых может использоваться это оборудование, и вести регулярный учет объемов выполнения этих видов операций в компании.

Термин ABC не используется для прямых переменных производственных затрат. Только для постоянных (в т.ч. производственных) или для косвенных (которые могут быть условно-переменными: например, трудозатраты отдела сбыта по обработке заказов от покупателей на выпуск той или иной продукции).

Метод используется редко, и практически никак не сочетается с регламентированным учетом.

Условное распределение

Устоявшегося термина нет. Любой случай, когда затраты распределяются на объекты пропорционально некой условности (не связанной с реальной пропорцией потребления этого ресурса в соответствующих процессах).

Развернуть

Например, амортизация оборудования распределяется на разные виды продукции пропорционально количеству выпущенных продуктов каждого вида.

«Традиционные методы учета»

Устоявшегося термина нет, но часто в противовес ABC их называют так. Все наиболее хорошо известные методики распределения затрат.

Развернуть

Прямые переменные производственные ресурсы распределяются пропорционально их использованию в производстве разных видов продукции (хотя это и не называется ABC); постоянные производственные ресурсы — распределяются условно; косвенные ресурсы (любой степени «переменности») — не распределяются на производственные процессы/продукты или распределяются условно.

• 5.2. МЕТОДЫ ПО ПОЛНОТЕ БАЗЫ РАСПРЕДЕЛЕНИЯ

Эти методы говорят, распределять ли между объектами 100% стоимости ресурса или только ее полезно использованную часть.

Пропорционально общей (фактической) мощности (выработке)

Затраты ресурса полностью распределяются между объектами.

Пропорционально нормативной (нормальной / плановой) мощности

В случае, если ресурс в течение периода использовался мало, затраты ресурса могут быть распределены на объекты не полностью.

Развернуть

Нераспределенная часть не относится ни на один объект, и сразу списывается на расходы периода.

Эта нераспределенная часть затрат рассчитывается как доля недоиспользованной (от плановой) мощности ресурса. По смыслу она очень близка к понятию «простоя ресурсов».

Типичный пример использования этого метода — для постоянных ресурсов. Например, станок в течение месяца отработал 2 часа, из них на вид деятельности №1 затратил 1 час, а на вид деятельности №2 — 1 часа.

Если распределять его затраты пропорционально фактической мощности — получится, что он затратил 50% своей выработки на первый вид деятельности и 50% на второй.

Если распределять пропорционально нормальной мощности — может получиться, что нормальная мощность (выработка) станка составляет порядка 100 часов/мес., таким образом на первый вид деятельности был затрачен ее 1%, на второй вид деятельности — еще 1%, а 98% оказались недоиспользованными мощностями, которые не относятся ни к одному из видов деятельности.

• 6. МЕТОДЫ ПО ТОЧНОСТИ ИСПОЛЬЗУЕМЫХ ДАННЫХ

Нормативный учет (Standard Costing)

Развернуть

Имеет два значения:

1. Классическое. Рассчитывается плановая себестоимость единицы продукции. Выпускаемая продукция оценивается по плановой себестоимости. Когда затем становятся известные общие фактические затраты, которые отличаются от плановых — выполняется корректировка. При этом корректировка обычно не распределяется на единицы продукции (выполняется на уровне финансового результата периода в целом).

2. Расширенное — по сути так могут называться все случаи учета, когда вместо фактических количеств используются заранее заданные постоянные нормативы. Встречается в очень разных вариантах и сочетаниях с разными методами.

«Обычный» учет

Специального термина нет. Любые случаи, когда заранее заданные нормативы не используются.

РАЗДЕЛ II. КОМПЛЕКСНЫЕ МЕТОДИКИ УЧЕТА / УПРАВЛЕНИЯ ЗАТРАТАМИ

В отличие от методов, перечисленных в первом разделе, у этих методик сложно выделить одну уникальную составляющую, и они скорее представляют комплексные наборы методов.

Time-Driven Activity-Based Costing (TD ABC)

Развернуть

Разновидность Activity-Based Costing, при которой:

- В качестве базы распределения (драйверов затрат) используются показатели времени

- Используется распределение затрат пропорционально нормативной мощности

GPK (Grenzplankostenrechnung) / German Cost Accounting

Методическая (и даже в большей мере практическая) система учета затрат, сложившаяся на машиностроительных предприятиях Германии.

Развернуть:

- Затраты группируются по центрам затрат (причем центры разделяются очень детально, особенно те, что приближены к производству)

- Затраты (и в производственных, и в непроизводственных центрах) разделяются на переменные и постоянные

- Используется несколько уровней распределения затрат. Производственные ресурсы, а также переменные ресурсы в непроизводственных подразделениях распределяются более точно; на верхних уровнях для непроизводственных ресурсов допускается условное распределение

- Себестоимость и прибыльность продукции также отражается в управленческой отчетности в несколько уровней

Resoruce Consumption Accounting (RCA)

Методическая система учета затрат. Наиболее современная из известных по публикациям.

Основные особенности:

- Первая система, в которой «ресурс» официально зафиксирован как основа распределяемых затрат. (В других методиках это может быть элемент, статья затрат или нечто иное).

- Максимальный отказ от условного распределения.

- Распределение пропорционально нормативной мощности ресурсов.

- Максимальный отказ от укрупненной группировки затрат по неоднородным пулам (например, подразделениям) перед распределением — в отличие от практики ABC, в которой это допускается. Взамен этому, группировки выполняются вокруг определенного ключевого ресурса/тип ресурсов, и такие группировки называются ресурсными пулами (например, ресурсный пул «Оборудование» может включать амортизацию оборудования и расходуемую им энергию; ресурсный пул «Труд» может включать зарплату и отчисления). Таким образом, основное распределение затрат — это распределение ресурсного пула по видам деятельности.

- Поддержка многоуровневого расчета себестоимости и прибыльности (в продолжение идей GPK).

- Возврат к старой идее трекинга затрат. Прямое отнесение ресурса к тому или иному виду деятельности, безо всяких распределений, если это возможно.

Далее приводятся философские методы управления затратами, с которыми я сам знаком очень мало и был бы рад узнать о них больше. Заранее предупреждаю, что в их описании буду брать много материалов из обзоров и перепечаток, а не из первоисточников.

Lean accounting / Бережливый учет / Учет для системы бережливого производства

Lean accounting очень тесно связан с TOC. По сути, предполагает специфическую культуру контроллинга, из которой следует в т.ч. применение учета по TOC.

Некоторые особенности

- Учетные подразделения позиционируются как сервисные отделы, которые обслуживают интересы других подразделений компании

- Процессы учета должны постоянно улучшаться для принесения максимальной ценности другим подразделениям

- Минимальное использование распределений затрат. Максимальное использование показателей релевантных затрат

- Снижение фокуса на регулярную отчетность. Постоянная поддержка менеджмента в What-If анализе, просчет различных вариантов управленческих решений и расчет затрат в их разрезе. Как следствие — упор на учет релевантных затрат, учет альтернативных издержек

Кайзен-костинг

Методическая система управления затратами, иногда также позиционируется как отдельная философия.

Предполагает:

- постоянное планомерное снижение себестоимости за счет устранения неэффективного использования ресурсов

- формирование культуры, ориентированной на ценности для покупателя

- высокую стандартизацию процессов

Таргет-костинг

Методика расчета целевой себестоимости.

Развернуть

Предполагает расчет целевой себестоимости, которая смогла бы обеспечить желаемый уровень прибыли при известной рыночной ценности продукта.

Обычно предполагает расчет по Life Cycle Costing, который должен выполняться заранее, до разработки нового продукта.

Также предусматривает дальнейшее управление затратами, которое призвано обеспечить их максимальное соответствие рассчитанной целевой себестоимости.

РАЗДЕЛ III. СОЧЕТАЕМОСТЬ МЕТОДОВ

В управленческом учете давно используется фраза «разная себестоимость для разных задач». Это значит, что у одного и того же объекта может быть несколько различных вариантов себестоимости, информация о которых может использоваться в разных целях.

При этом важно учитывать, что многие ресурсы, потребляемые в производственных процессах, могут быть предварительно произведены в самой компании. Это значит, что система управленческого учета может складываться из множества этапов расчета себестоимости одних одних объектов и ее дальнейшего переноса на другие объекта.

При этом для каждого этапа правило расчета можно строить как конструктор из разных методов. Бета-версия конструктора выглядит так:

Комментарии к рисунку

- Повторяюсь, что это бета-версия. Я не припоминаю ни одного подобного конструктора, поэтому здесь представлена первая попытка разработать его с нуля.

- Серыми сплошными линиями — выделены некоторые важные устойчивые связи между методами, на которые важно обратить внимание.

- Серыми пунктирами — некоторые спорные связи, которые предположительно возможны.

- Еще раз подчеркиваю, что на рисунке отражены только некоторые связи. Если между методами нет линий, это не всегда означает, что между ними не может быть связей.

- Нормативный учет представлен отдельно, поскольку может использоваться в каждой плоскости, подменяя разные фактические данными плановыми для разных компонентов расчетов.

Статья постепенно пополняется и редактируется.

Кстати, как и всегда в моем блоге, принимаются ваши вопросы, предложения и правки.

- себестоимость

- управленческий учет

- бюджетирование

- аллокация

Источник: habr.com

Как делать калькуляцию в общепите для начинающих: основы, инструкция пошаговая, пример

Статья написана в ознакомительных целях. Проконсультируйтесь с врачом.

Время чтения: na минут

Перед открытием ресторана или кафе предпринимателю нужно разобраться с тем, как делать калькуляцию в общепите: для начинающих эта задача может оказаться сложной. Используют несколько методов расчета, выбор зависит от типа заведения и ценовой политики. Задачу существенно упрощает применение специализированных компьютерных программ.

Перед открытием ресторана или кафе предпринимателю нужно разобраться с тем, как делать калькуляцию в общепите: для начинающих эта задача может оказаться сложной. Используют несколько методов расчета, выбор зависит от типа заведения и ценовой политики. Задачу существенно упрощает применение специализированных компьютерных программ.

Образец калькуляции блюда.

Что такое калькуляция в общепите

В общественном питании под калькуляцией понимают определение стоимости готовых блюд.

Нужна методика, позволяющая рассчитать цены с высокой точностью, иначе возможны такие последствия:

- При заниженной стоимости – падение маржинальности продукции или даже ее уход в минус (предприятие становится убыточным).

- При завышенной – утрата заведением конкурентоспособности, отток клиентов.

Необходимые материалы для калькуляции

Перед тем как рассчитать калькуляцию блюда, нужно подготовить исходные данные. Основных категорий – три.

Меню и ассортимент

Прежде всего нужно составить меню.

Это делают на этапе разработки бизнес-плана, т.к. перечень продукции определяет все прочие аспекты заведения:

- стиль интерьера;

- униформу обслуживающего персонала;

- организацию производственного участка.

Широкий ассортимент и обилие сложных блюд усложняют калькуляцию, поэтому меню рекомендуется разнообразить ровно в той степени, в какой этого требует характер заведения.

Если элитному ресторану не обойтись без многостраничного перечня изысканных кулинарных шедевров, то для столовой хватит нескольких позиций простой недорогой еды из повседневного рациона.

Технологическая карта

Технологическая карта – это документ, содержащий исчерпывающую информацию о кулинарном изделии. Порядок ее составления, ведения и хранения прописан в ГОСТ 31987-2012.

Приведенным требованиям обязаны следовать все предприятия общепита с любой формой собственности, нарушителей штрафуют.

Есть 2 вида технологических карт:

- Простые. Заводятся на блюда, приготовленные по стандартным рецептам из утвержденных ГОСТами кулинарных справочников.

- Технико-технологические. Составляются для нестандартных изделий, не описанных в официальных источниках.

Первая разновидность содержит минимально необходимый объем сведений:

- состав готового продукта;

- рецепт;

- пищевую ценность (по желанию руководства).

К технико-технологическим картам предъявляют более высокие требования.

Кроме перечисленной выше информации, в них указывают:

- наименование организации, разработавшей карту;

- пошаговую инструкцию по приготовлению с подробной детализацией (вплоть до указания способа нарезки, длительности и температуры нагрева, пр.);

- требования к сырью и перечень документов, подтверждающих его безопасность;

- сроки и условия хранения;

- правила подачи и реализации;

- описание внешнего вида, вкуса и запаха;

- вес порции.

Простую карту для типового изделия заполняют по стандартному образцу. Технико-технологическую разрабатывает ответственное лицо и утверждает руководитель заведения.

Документы хранят в бумажном виде с живыми печатями и подписями, их наличие периодически проверяют контролеры.

Закупочные цены

Главная статья калькуляции, которая определяет себестоимость продукции. Сюда включают и расходы на транспортировку сырья.

Учет сырья и товаров

Чтобы не сталкиваться с нехваткой продуктов или, наоборот, необходимостью их утилизации по причине невостребованности, нужно научиться грамотно вести учет. Источником данных для него выступают приходные накладные.

Вручную учет ведут только в небольших заведениях. Средние и крупные предприятия, а также сети автоматизируют процесс с помощью специального ПО.

Им удобнее работать с электронными накладными, т.к. данные с них заносятся в базу одним нажатием клавиши.

Готовые блюда от поставщика

В меню предприятий общепита часто присутствуют кулинарные изделия от других поставщиков – напитки в бутылках, порционное мороженое, пицца, пирожки и т.д. Сведения о них заносят в базу, а при продаже система автоматического учета производит списание по данным кассового аппарата.

Текущее количество по каждой позиции отображается в:

- карточке товара;

- общем перечне;

- отчете об остатках.

Некондиционный продукт (например, испортившийся или потерявший товарный вид бутерброд) подлежит списанию с оформлением соответствующего акта. Аналогично учитывают расход товаров на цеховое питание.

Блюда в заведении

Для продукции, производимой на месте, требуется двойной учет:

- Готовых изделий – чтобы своевременно отдавать заказы на кухню.

- Ингредиентов – чтобы вовремя пополнять их запас.

После приготовления очередной партии изделий оформляют Акт производства и сведения о продукции заносят в базу. Одновременно списывают использованные ингредиенты. В момент продажи изделия его снимают с баланса, а сырье – нет, т.к. оно уже учтено.

Готовые блюда и его ингредиенты требуют двойного учета.

Ингредиенты для блюд и коктейлей

Отдельный учет сырья нужен по той причине, что некоторые его виды используют для приготовления нескольких наименований продукции. Такие ингредиенты расходуются быстрее, и их нужно заказывать у поставщика чаще и в большем количестве.

Для калькуляции нужна стоимость сырья в пересчете на 1 кг.

Для этого формируют таблицу из таких столбцов:

- Наименование продукта.

- Вес упаковки, кг.

- Цена за упаковку.

- Стоимость 1 кг продукта.

Так поступают по той причине, что вес упаковки часто отличается от стандартного круглого значения. Например, некоторые производители выпускают молоко в пакетах массой 900 или даже 850 г, встречаются банки с соусом на 430 г вместо 500 и т.д.

Полуфабрикаты и заготовки

Полуфабрикатами называют продукты, прошедшие обработку, но еще не ставшие готовым блюдом. Например, отваренная лапша.

Для калькуляции нужен учет полуфабрикатов, т.к. обработка продуктов влияет на их стоимость.

Пример для партии моркови по цене 1000 руб.:

Итоговый вес, кг

Стоимость за 1 кг, руб.

Без учета потерь правильно рассчитать себестоимость продукции не получится, в результате предприниматель потеряет деньги.

Информация о нормах отходов содержится в справочниках. Но специалисты рекомендуют в каждом отдельном случае оценивать фактические потери опытным путем.

Дело в том, что характеристики продуктов в разных поставках отличаются. Та же морковь может быть грязной или чистой, с толстой кожурой или тонкой и т.д.

Тепловую обработку (например, жарку мяса для начинки пирожков) тоже учитывают для калькуляции, т.к. она приводит к уменьшению массы продукта (ужарке).

Методы калькуляции – в чем суть

Калькуляция – это сложный расчет. Нужно учесть не только стоимость сырья в закупке, но и производственные издержки, потери, прочие факторы. Это можно сделать несколькими способами. Выбор зависит от характера производственных процессов на предприятии.

Нормативный

Вариант для предприятий с массовым, серийным или мелкосерийным производством.

Исчисление себестоимости опирается на нормы затрат, отходов и т.д., обновляемые в начале каждого календарного месяца.

В случае отклонения фактической себестоимости от плановой перерасход или экономию средств записывают в статьи прочих расходов и доходов.

Позаказный

Метод для мелкосерийного и индивидуального производств с небольшой номенклатурой товаров и услуг, где расходы на изготовление продукции учитывают по отдельным заказам. Каждому из них присваивают неповторимый номер (код).

Для определения затрат заводят аналитический счет. В нем проставляют код открытого заказа и перечисляют расходы на его изготовление.

Только некоторые предприятия общепита могут использовать позаказный метод. Процесс распределения расходов между большим количеством заказов посетителей требует существенных затрат труда, сбор и предоставление такой информации могут оказаться неоправданно дорогими.

Схема позаказного метода калькуляции.

Попередельный

Метод для предприятий, где сырье в ходе производства проходит ряд переделов или где из одного его вида получают разные готовые блюда. Это заведения общепита, в составе которых имеются цеха по производству, например, полуфабрикатов, кондитерских изделий и т.д.

Попередельный способ калькуляции делится на 2 вида:

- Полуфабрикатный. Рассчитывают затраты по каждому переделу: суммируют себестоимость предыдущего этапа и затраты на текущий.

- Бесполуфабрикатный. Учитывают затраты на каждый передел, не включая в расчет себестоимость предыдущего.

Итоговую стоимость готового изделия рассчитывают как:

- в первом случае – стоимость последнего передела;

- во втором – сумму затрат по всем переделам.

Попроцессный

Вариант для предприятий с такими особенностями:

- ограниченным количеством и однородным качеством выпускаемой продукции;

- отсутствием незавершенного производства и запаса готовых изделий;

- однородными статьями калькуляции;

- малой продолжительностью и простотой технологического цикла.

Это газо-, нефте- и горнодобывающие компании, заводы по изготовлению муки, цемента, пластмасс, метизов, электроэнергии и т.д. Предприятия общественного питания в данную сферу не входят.

В попроцессном методе производственные затраты учитывают по каждому процессу или стадии производства.

Элементы документа о калькуляции

Расчет себестоимости блюда отображают в калькуляционной карте, составленной по форме ОП-1. Ее структура унифицирована и установлена Постановлением №132 Госкомстата РФ.

Вводными элементами являются:

- наименование предприятия общепита и структурное подразделение, если карта создана в филиале сети;

- вид деятельности по ОКПД;

- номер блюда в соответствии со сборником рецептов;

- вид операции.

Вводные данные на бланке калькуляции.

Рецептурные ингредиенты отображают в виде таблицы на одной стороне листа. Если она длинная, продолжение печатают не на обороте, а на новой странице.

- регистрационный номер карты и дата ее составления;

- сроки и порядок утверждения расчетов;

- наименования ингредиентов изделия и их коды;

- нормы использования продукта на 10, 50 или 100 порций;

- затраты на каждый компонент;

- стоимость готового блюда.

В конце приводят итоговый баланс с указанием следующих сведений:

- себестоимости продуктов;

- наценки;

- розничной стоимости;

- веса кулинарного изделия.

- заведующий производством;

- составитель карты;

- руководитель предприятия.

Перечень статей калькуляции

Все расходы принято сводить в несколько статей:

- Исходное сырье.

- Топливо и энергия для производства.

- Заработная плата персоналу.

- Страховые взносы.

- Общепроизводственные расходы.

- Общехозяйственные затраты.

- Прочие отчисления.

- Коммерческие расходы.

Первые 7 статей представляют собой затраты на производство. Их суммарная величина равна производственной себестоимости готовой продукции.

К п. 8 относятся расходы на реализацию изделий – рекламу, хранение, упаковку, доставку и пр.

Сумму производственных и коммерческих расходов называют полной себестоимостью.

Расходы в калькуляции

По способу включения в цену продукции затраты делятся на 4 вида. Для каждого из них принят свой способ учета.

Прямые и косвенные

Прямыми называют затраты, имеющие непосредственное отношение к производственному процессу.

- стоимость продуктов;

- оплату труда поваров.

Косвенные затраты прямого отношения к производству не имеют.

Например, к ним относятся:

Косвенные траты собирают на отдельном счете и по итогам месяца распределяют по видам продукции в соответствии с установленными процентами или коэффициентами.

Условно-постоянные и условно-переменные

Условно-постоянными называют расходы, мало зависящие от объемов выпускаемой продукции. Например, к ним относят общепроизводственные и общехозяйственные затраты.

Условно-переменные расходы находятся в прямой зависимости от объема выпускаемой продукции. Сюда можно отнести, например, траты на покупку сырья.

Из-за устойчивой тенденции к удорожанию всех товаров и услуг условно-постоянные расходы тоже возрастают. В большинстве случаев это происходит ступенчато (скачкообразно).

Способы расчета продажной цены

Для расчета окончательной стоимости к сумме затрат прибавляют торговую наценку. Ее определяют разными способами, выбор зависит от типа заведения.

В кафе, пиццериях и столовых, где траты на сырье составляют большую часть расходов, применяют традиционный метод. Он предполагает калькуляцию по форме ОП-1.

Метод делится на 2 подвида:

- Производственный. Ингредиенты калькулируют по закупочной стоимости, затем к итоговой цене порции прибавляют наценку и НДС. Этот метод применяют предприятия, поставляющие одинаковые блюда с разной маржей. Например, кухня делает по одному рецепту первое для столовой и ресторана.

- Торговый. В этом варианте для каждого компонента рассчитывают конечную стоимость, затем их суммируют. Метод удобен при единой наценке на всю продукцию.

Калькуляция по форме ОП-1.

Рыночный способ

Более гибкий рыночный метод применяют в ресторанах. Здесь конечная цена зависит не столько от себестоимости, сколько от других факторов:

- востребованности блюда;

- его статусности;

- ценовой политики конкурентов;

- платежеспособности целевой аудитории.

Например, ходовые позиции, играющие главную роль в привлечении клиентов, отпускают с минимальной маржей, тогда как для сопутствующих кулинарных изделий она может быть в несколько раз выше.

Омаров и другую подобную еду, традиционно считающуюся элитной, продают дорого независимо от себестоимости.

Рыночный метод предполагает сложный анализ экономической информации: оценку рентабельности всего меню и отдельных направлений, эффективности акций и других маркетинговых инструментов, уровня спроса на разные позиции. В таких условиях системы автоматизированного учета становятся незаменимыми.

Комбинированный способ

Применение рыночного метода затруднено из-за требования со стороны законодательства заводить калькуляционные карты.

Предприниматели действуют по следующей схеме:

- Заполняют документ, подсчитывая себестоимость блюда.

- Назначают цену продажи с учетом рыночных факторов.

- Вычисляют торговую наценку, вычитая из второго пункта первый, и указывают ее в специально отведенной графе.

Такой метод называют комбинированным.

Облачная система учета

Среди программных комплексов для автоматизации учета в общепите все более популярными становятся облачные сервисы.

Это объясняется следующими преимуществами:

- Клиенту не нужно приобретать компьютер с большой производительностью – он использует вычислительные мощности удаленного сервера.

- Отпадает необходимость в установке и обслуживании программы – она находится там же.

- Подключиться к системе можно из любой точки мира, где есть связь с сетью.

Учет НДС в калькуляции

Налог на добавленную стоимость учитывают 2 способами:

- Производственным. Стоимость ингредиентов прописывают в калькуляционной карте без НДС. Потом ее суммируют, к результату прибавляют наценку и на полученную величину считают налог.

- Торговым. В этом варианте НДС вносят в калькуляционную карту для каждого ингредиента.

Второй вариант применяют на предприятиях, торгующих с постоянной наценкой.

Составление калькуляционной карты

Для определения цены 1 блюда калькуляционную карту составляют из расчета стоимости сырья на 10, 50 или 100 порций. Затем результат делят на 10, 50 и 100 соответственно.

Состав ингредиентов подбирают по сборникам рецептур или технико-технологическим картам.

Для каждого из них в калькуляции записывают:

- наименование;

- нормативное количество;

- стоимость.

Если состав компонентов изменился или произошло их удорожание (удешевление), цену пересчитывают и указывают в следующей графе. В ее заголовке прописывают дату корректировки.

Изменения подтверждают своими подписями:

- составитель карты;

- заведующий производством;

- руководитель предприятия.

В соответствующий строках первой графы приводят расшифровку автографов.

В графе «Дата составления» прописывают дату последней записи в карту.

Пример составления калькуляционной карты.

Лучшие программы для вычислений

Специализированные программные комплексы существенно упрощают определение конечной стоимости, процесс создания и ведения калькуляционных карт, учет прихода и остатков. Некоторые из них стали особенно популярными, что объясняется выгодным сочетанием цены, надежности и функциональности.

«Калькуляция изделий»

Приложение для ПК и ноутбуков.

- расчет стоимости блюд;

- учет штучных ингредиентов и полуфабрикатов;

- создание калькуляционной карты;

- подготовка отчетов.

Доступно несколько методов калькуляции, позиции в бланках можно менять местами.

«Финансы Excel»

Специальная версия популярного табличного редактора от Microsoft. Добавлены функции для подсчета стоимости продуктов и формирования отчетов по правилам, предусмотренным отечественным законодательством.

Доступен автоматический режим калькуляции со следующими возможностями:

- базой из 2000 ресурсов;

- максимальным числом строк в спецификации – 5000;

- вложенностью спецификаций – до 4.

В Excel можно строить таблицы с взаимосвязанными ячейками. При изменении параметра в одной из них автоматически пересчитываются значения в других. Настроив взаимосвязи в одной строке, их можно одним движением распространить на все остальные.

«Бизнес.Ру»

Многофункциональное облачное решение для управления бизнес-процессами на предприятиях любой направленности. Прежнее название – «Класс365».

Предусмотрены следующие возможности:

- автоматическое ведение учета и документации;

- расчет себестоимости продукции;

- оценка выручки и рентабельности;

- создание новых отчетов по API и работа со старыми любого срока давности;

- база клиентов;

- рассылка СМС и электронных сообщений;

- управление заказами;

- продуктовый каталог;

- встроенная CRM-система (взаимоотношения с клиентами);

- программа для кассы.

Сервис включает в себя средства управления розницей и интернет-магазинами. Есть системы лояльности и мониторинг эффективности персонала. В CRM-модуле имеется воронка продаж и другие маркетинговые инструменты.

«Мини-Кулинария»

Сокращенная версия знаменитого многофункционального программного комплекса. Поставляется бесплатно, поэтому стала одной из самых популярных.

Интерфейс прост и удобен. В начале работы вводят данные о компании, для чего нужно войти в пункт меню «Сервис» и выбрать строку «Реквизиты предприятия».

Далее можно потренироваться. Для этого в программе имеется учебная база данных – справочники кулинарных блюд и изделий, сырья, базы рецептов (настоящих) и калькуляционных карточек. Вся информация достоверна, сведения взяты из нормативной литературы.

Когда навыки получены, учебную базу удаляют. Для этого выбирают пункты меню «Сервис» → «Полная очистка базы данных».

После этого нужно создать свои справочники. Начинают с формирования базы сырья, затем на его основе набирают рецепты.

Виды сырья, уже используемые в каких-то блюдах, программа подсвечивает синим – их нельзя удалять. Еще не задействованные позиции прописаны красным.

Карту заполняют в таком порядке:

- В справочнике изделий выбирают нужную позицию.

- В базе сырья выбирают продукты, из которых состоит изделие.

- Прописывают количество каждого из них.

Программа берет цену продуктов из справочника сырья и автоматически вычисляет стоимость порции.

В базе можно указать и предельный период реализации каждого компонента. Тогда программа будет предупреждать об истечении срока годности партии.

Также в «Мини-Кулинарии» есть функция оформления наряд-заказа для кухни. В нем перечисляют изделия, которые нужно сделать, и их количество.

После нажатия кнопки «Печать» система автоматически готовит еще 2 документа – итог по сырью и по продукции. Можно вывести их на принтер вместе с наряд-заказом или отказаться от распечатки.

Программа «Мини-Кулинария» имеет удобный интерфейс.

«Ценовой калькулятор»

Еще одна несложная бесплатная программа.

- организация закупок;

- администрирование виртуального склада (оприходование, списание, просмотр наличных продуктов);

- калькуляция себестоимости;

- расчет наценки и анализ рентабельности.

Приложение подойдет небольшим предприятиям общественного питания.

Онлайн-калькуляторы

Калькуляторы для определения стоимости блюд размещены на многих сайтах, посвященных кулинарии:

- komplemir.by;

- your-cake.ru;

- salat-olive.ru.

Большинство подобных сервисов способны определить только стоимость, функция формирование калькуляционной и технологической карт недоступна.

Готовые примеры калькуляции блюд в общепите

Для наглядности рассмотрен пример подсчета себестоимости котлеты по-киевски весом примерно 340 г.

Данные сведены в таблицу:

Цена за 1 кг, руб.

Количество на 50 изделий, г

Среднее количество на 1 изделие, г

Стоимость сырья на 1 котлету, руб.

Источник: edatop.ru