Каско — это страхование транспортного средства от угона или повреждения (вплоть до полной гибели авто). Такой полис по закону не является обязательным, но тем не менее многие владельцы ТС (по данным за 2020 год — четверть автомобилистов в России [1] ) его оформляют. Застраховать автомобиль несложно, а вот выбрать подходящую страховую компанию — задача не из легких: сегодня на рынке присутствует огромное количество страховщиков. Автовладельцу важно найти организацию, которая предложит наиболее удобные и выгодные условия. О том, как выбирать страховую компанию и где можно оформить каско, поговорим в статье.

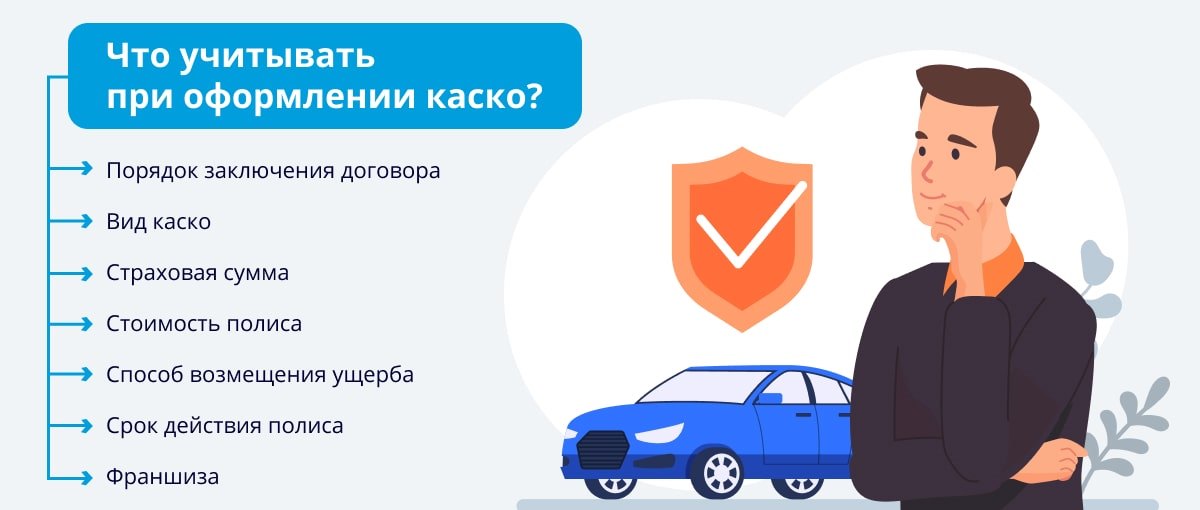

Шаг 1: расставляем приоритеты

Для начала нужно определить, какие именно условия страхования являются для владельца автомобиля самыми важными и необходимыми.

- Порядок заключения договора, вступления его в силу и прекращения, в том числе и возможность — или отсутствие таковой — расторгнуть договор досрочно с возвратом части страховой премии.

- Вид каско для автомобиля . Страховые компании обычно предлагают полный или частичный вариант. Полное каско включает защиту от всех возможных рисков: ДТП (вне зависимости от того, кто был виновником), угон, хищение отдельных деталей автомобиля, стихийные бедствия, вандализм и так далее. Частичное каско чаще всего покрывает только один риск (угон или повреждение), что, естественно, делает полис дешевле. Некоторые страховые компании идут навстречу клиентам и предлагают, например, оформить страховку с возможностью активировать защиту от прочих рисков на необходимое время.

- Страховая сумма, на которую будет застраховано ТС. Каско может быть с агрегатной суммой и с неагрегатной. В первом случае сумма уменьшается с каждой очередной выплатой, во втором — остается неизменной. Неагрегатный полис стоит примерно на 15–20 % дороже, но зато эта схема гораздо выгоднее при возмещении убытков [2] . Агрегатное каско рекомендуется только опытным водителям с большим безаварийным стажем.

- Стоимость полиса . Обычно она формируется на основе базового тарифа — зависит от марки автомобиля, его возраста и рыночной стоимости — и поправочных коэффициентов. Поскольку на государственном уровне методика расчета полиса каско пока не регулируется, страховые компании вправе использовать любые коэффициенты по своему выбору [3] . Вместе с тем многие страховщики предлагают различные облегченные варианты каско, позволяющие сэкономить. Например, можно застраховать ТС, заплатив лишь половину от полной стоимости стандартного полиса, а при наступлении страхового случая — доплатить оставшиеся 50 % для получения компенсации от страховой компании [4] .

- Способ возмещения ущерба.Это может быть ремонт по направлению страховой компании в дилерском центре или СТО при нанесении автомобилю повреждений, или денежная выплата, равная затратам на ремонт, выполненный владельцем самостоятельно, или полная компенсация стоимости ТС при тотальной его гибели или угоне. Сумма выплаты рассчитывается на основании калькуляции страховой компании или оценки независимой экспертизы.

- Срок действия полиса.Обычно каско оформляется на год, поскольку именно этот срок наиболее оправдан с финансовой точки зрения. Однако некоторые компании предлагают и краткосрочные полисы.

- Франшиза.Это сумма убытков, которая не компенсируется страховой компанией при наступлении страхового случая [5] . Нулевая франшиза, естественно, повышает стоимость полиса, но при страховании нового дорогостоящего автомобиля — для возмещения солидного ущерба — это самый оптимальный и безопасный вариант.

Определившись с приоритетами, автовладелец может переходить к следующему шагу — аналитическому, чтобы понять, где лучше оформить каско.

Шаг 2: сравниваем условия

Стоимость страховки КАСКО — где самые дешевые цены на полис КАСКО в Москве при оформлении на год

Автострахование в России с каждым годом растет в популярности. И это вполне логично, ведь за сравнительно небольшую сумму можно уберечь себя от многих неприятностей. Если ОСАГО – обязательная страховка для водителей, с фиксированной стоимостью, то КАСКО – добровольная, а тарифы на страхование КАСКО каждая компания устанавливает самостоятельно. Автогражданка страхует личную ответственность водителя перед другими участниками возможного ДПТ, и, если оно случится, покрывает часть расходов за ущерб имуществу и вред здоровью пострадавшей стороны.

Об ОСАГО Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» гласит:

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, настоящим Федеральным законом определяются правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств (далее — обязательное страхование), а также осуществляемого на территории Российской Федерации страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с настоящим Федеральным законом. Федеральный закон от 25.04.2002 N 40-ФЗ

КАСКО в свою очередь помогает застраховать самого себя от ущерба в зависимости от условий подписанного со страховой фирмой договора. Но с 2013 года стоимость КАСКО от угона или ущерба значительно выросла, и не каждый водитель может себе позволить приобрести полный пакет страхования. От чего же зависит цена, можно ли сделать ее меньше и на чем экономить не стоит?

Стоимость и разновидности КАСКО

Как выбрать КАСКО по выгодным тарифам? Чтобы понимать из чего складывается стоимость, необходимо различать основные её виды. Данное страхование делится по числу страховых случаев на такие типы:

- КАСКО полное или без ограничений, позволяющее обезопаситься от всех возможных страховых случаев одним договором. Среди них не только угон и ущерб в результате ДТП, но и взрыв авто, пожар, падение на него тяжелых предметов, повреждение от стихийных бедствий. Этот тип дороже, ведь компании чаще делают по них выплаты.

- Частичное страхование помогает застраховать авто только от определённых случаев, выбранных клиентом. Таковыми обычно являются самые распространенные — угон и ущерб вследствие ДТП. Цена такого страхования меньше, ведь у страховщика есть шанс найти нюанс в выявленном случае и уйти от выплат.

Также КАСКО делят на:

- Агрегатное — страхование, когда выплаты по каждому следующему страховому случаю уменьшаются согласно договору. Эта разновидность стоит меньше.

- Неагрегатное — вид КАСКО, при котором объем выплат не зависит от того, сколько до этого было наступивших страховых случаев. Стоит такое страхование, соответственно, дороже.

Какие факторы учитываются при формировании цены полиса КАСКО

На стоимость данного страхования для автомобиля влияет, в первую очередь, набор рисков, выбранных водителем для включения в страховку, и другие важные факторы:

1 Возраст лица, управляющего ТС

Возраст водителя до 21 года и после 65 лет имеет повышающий коэффициент, ведь по статистике именно с ним совпадают высокие показатели аварийных ситуаций, что случаются по вине водителей.

2 Год выпуска автомобиля

Чем старше ТС, тем дороже обойдется страхование. Машины, которым больше 10 лет, обычно страховые фирмы не страхуют. А по условиям большинства автокредитов новую машину страховать обязательно.

3 Стаж водителя

Долгий водительский стаж – это понижающий фактор в отношении стоимости. История вождения. Благополучная страховая история ОСАГО, безаварийный стаж вождения иногда помогают получить скидку, а вместе с другими позитивными факторами у некоторых страховщиков возможно даже взять КАСКО за полцены.

4 Марка, модель, класс авто

Цена страховки от ущерба зависит от средней стоимости ремонта такого автомобиля, другими словами от стоимости запчастей. Также некоторые модели по статистике угонов не выгодны страховым фирмам, так как чем чаще угоняют ТС, тем больше придется заплатить. Следовательно, стоимость полиса КАСКО будет выше для таких авто.

5 Противоугонные меры

Чем лучше противоугонная система на авто — тем ниже стоимость страхования риска хищения. Для дорогих авто страховые компании иногда требуют наличие спутниковой противоугонной системы (ГЛОНАСС).

6 Включение в договор франшизы

Это существенно снизит стоимость полиса. Франшизой называют часть участия самого собственника ТС в риске, то есть это сумма, которая компанией не будет выплачена при наступлении страхового случая как часть ущерба. Если франшиза, например, 10 000 руб., а ущерб 40 000 руб., то страховая фирма выплатит разницу – 30 000 руб.

7 Дополнительные услуги

Если в полис входит вызов аварийного комиссара, оформление справок из ГИБДД за это просят доплату за договор.

8 Срок страхования

Например, стоимость КАСКО на 3 месяца будет высокой из-за того, что компании остерегаются мошенников, которые, оформив такой кредит, будут пытаться подстроить страховой случай.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Почему цена на КАСКО растет?

Еще с 2014 года цена на добровольное страхование авто увеличивается, при чем стремительными темпами. Чтобы разобраться, на сколько КАСКО подорожало за этот период, и какова его стоимость в 2022 году в процентах от, например, докризисного 2013 года, нужно сравнить цену полиса на конкретную марку авто со всеми одинаковыми условиями сейчас и тогда.

В 2013 году подорожание составило только до 10%, а в 2015 — уже 35%. В целом цена полиса КАСКО на год в 2022-м году по сравнению с 2013-м выросла в 2 раза или даже больше в зависимости от стоимости авто (марки, года выпуска) и региона России.

Больше всего повышение цены коснулось молодых, с небольшим стажем вождения людей, тех, кто взял машину в кредит или б/у автотранспорт.

Автомобили премиум-класса также требуют значительно больше денег на страховку. Например, КАСКО на Lexus в зависимости от марки и страховой фирмы вырос более чем в два раза. Некоторые страховые компании теперь отказываются страховать дорогие спортивные машины, и даже авто бизнес-класса страхуют иногда только с письменного согласия руководства фирмы.

Что касается региональной динамики подорожания, то цена растет быстрее в Сочи, Ульяновске, Владивостоке, когда как в Санкт-Петербурге и Москве она уже была высокой.

Подорожание связано с целым рядом экономических факторов, нестабильным курсом валют, но вы всегда можете повлиять на окончательную стоимость и подобрать самое выгодное и недорогое КАСКО.

Как можно снизить стоимость КАСКО?

Существуют разные способы сэкономить, покупая добровольное страхование, при этом для снижения цены выбирают определенные параметры договора:

- Включения франшизы в КАСКО договор, что есть самым распространенным методом снизить его цену. Например, франшиза составит 10 000 руб., тогда цена полиса станет меньше на 10 000 – 25 000 руб. в зависимости от конкретного случая и компании.

- Сокращение списка страховых рисков. Если среди них будут только угон и тотал-ущерб, тариф упадет в два раза по сравнению с полным или стандартным списком рисков.

- Не допущение к списку имеющих право водить автомобиль людей, у которых юный возраст и небольшой стаж вождения. Это иногда помогает уменьшить цену полиса до 50%.

- Заказ страховок «оптом». Если вы планируете еще что-то страховать, например, жизнь или квартиру, или вам актуально страхование ОСАГО, ДСАГО, сделайте это все вместе или хотя бы в одной страховой компании. Это поможет сохранить еще 5-15% от суммы на страховые полисы.

- При страховании КАСКО на остаточную стоимость кредита вы подписываете договор не на рыночную стоимость авто, а на сумму, которую должны еще выплатить банку. При таком варианте полис обойдется дешевле, но в случае гибели или угона авто возмещение от страховой фирмы получит только банк, но не вы.

- Вы можете взять КАСКО в кредит, но при этом нужно убедиться, что в таком случае не используется повышенный коэффициент. Часто бывает нужно купить дешевый полис КАСКО для банка, ведь большинство кредиторов требуют застраховать ТС. Если денег сразу нет, то вероятнее стоимость КАСКО в рассрочку на кредитный автомобиль в Москве вам больше подойдет, чем цена за весь полис сразу.

Сколько в среднем стоит КАСКО в 2022 году?

Если прикинуть в среднем, сколько стоит КАСКО на машину в 2022 году, то для физических лиц в России эта сумма составит около 55 000 руб. И это с учетом разных экономных урезанных программ, например, договор оформлен только от угона, или с франшизой.

Цена полиса с полным пакетом услуг в 2022 году в среднем составляет 65 000 руб. Но эта цифра сильно меняется в зависимости от разных параметров договора, модели авто, его технических характеристик. Примерная стоимость КАСКО на новый автомобиль, взятый в кредит, обычно выше на 5-20%, чем приобретенный сразу. Поэтому если вы приобретаете автомобиль в автосалоне при помощи банка, то страхование лучше всего будет оформить за наличные деньги.

Не знаете, где купить самое дешевое КАСКО в Москве? Проще всего с помощью специализированных веб-приложений на некоторых сайтах сравнить КАСКО в разных страховых компаниях онлайн, указав все свои пожелания и специфику автомобиля. Такие калькуляторы в большинстве своем бесплатны, также эту услугу предлагает каждая страховая фирма, просчитывая для своих потенциальных клиентов стоимость услуг.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Источник: zakon-auto.ru

Как купить КАСКО дешевле: 4 способа

КАСКО — необязательный вид страхования, но банки часто требуют его оформлять, если вы покупаете машину в кредит. А часть автовладельцев хотят себя обезопасить и сознательно выбирают покупку КАСКО, ведь во многих случаях ОСАГО не поможет.

Когда КАСКО «спасёт»

Ситуации бывают разные. Недавно в известного финансового блогера врезалась «Газель», у которой не было оформлено ОСАГО. Да, так нельзя, но некоторых не особо пугает штраф в 800 ₽ за отсутствие полиса обязательного страхования. Итог: долгие суды, денежные расходы, нервы… Компенсации дождаться в этом случае очень трудно, практически невозможно. Возмещение всех убытков было бы возможно только по полису КАСКО.

Или случилось наводнение и машину затопило — такое сейчас уже не редкость.

В этом случае ОСАГО тоже никак не поможет. Оно работает, только если вы стали виновником аварии. Тогда ОСАГО покроет стоимость ремонта или его часть для автомобиля, пострадавшего от вас. Но свой автомобиль будете ремонтировать за свои деньги.

Получается, лучше всё-таки дополнительно оформить полис КАСКО, хотя его стоимость иногда отпугивает. Как сделать, чтобы КАСКО стало дешевле? Мы подобрали четыре полезных лайфхака, которые помогут сэкономить.

1. Дайте страховой максимальную информацию.

Стоимость полиса КАСКО можно рассчитать онлайн, но для того, чтобы получить максимальную скидку, нужно предоставить как можно больше данных. Причём не только про автомобиль, но и про владельца: стаж вождения, минимальный возраст водителей, которые будут допущены к управлению. Например, вы знаете, что будете ездить вы сами и сын 20 лет. Значит, в этой графе нужно указать — 20 лет. Для страховой компании важно понять, насколько велики риски, — от этого и рассчитывается стоимость страховки.

Для получения стоимости полиса вам необходимо ввести:

Также укажите релевантную стоимость вашего автомобиля на сегодня — от этого также будет зависеть цена полиса. Можно посмотреть на Авито или Авто.ру, за сколько в среднем продаются автомобили, похожие на ваш.

2. Выберите, от чего хотите застраховаться.

Цена также будет зависеть от того, какого рода возможные проблемы с автомобилем вы хотели бы покрыть полисом. Разберёмся подробнее, что лучше выбрать.

| Самый дешёвый | Угон + полная гибель | Защита от угона и хищения (кража, разбой, грабёж) | Возмещается стоимость автомобиля только при угоне и повреждениях авто более 65% от страховой суммы. Нет оплаты за ремонт |

| Оптимальный | Ущерб + полная гибель | Компенсация ущерба от ДТП, пожара, взрыва, действий вандалов, стихийных бедствий и механических повреждений | При повреждениях авто до 65% от страховой суммы — оплачивается ремонт. Свыше — возмещается стоимость авто. Нет возмещения за угон |

| «Всё под контролем» | Угон + ущерб + полная гибель | Защита от всех страховых рисков, указанных выше | Оплачивается ремонт при повреждениях авто до 65% от страховой суммы. Также выплачивается страховая сумма при угоне или полной гибели (повреждениях свыше 65% от страховой суммы) |

3. Оформите франшизу.

Франшиза означает, что при оформлении полиса КАСКО вы обязуетесь взять какую-то сумму расходов на себя. Это снижает стоимость полиса.

Можно выбрать четыре варианта:

Соответственно, чем больше расходов за счёт собственных средств, тем ниже цена полиса.

Разберём варианты стоимости КАСКО в каждом случае на примере достаточно популярного авто — Hyundai Solaris. Представим, что наше авто 2015 года выпуска, с мотором 1,6 (123 л.с.). Минимальный возраст водителей за рулём этой машины — 30 лет, их минимальный стаж вождения — 2 года. Пробег — 100 000 км.

Такое авто сейчас стоит около 650 000 ₽. Посмотрим в табличке, как вы можете отрегулировать стоимость любого полиса.

| Самый дешёвый — Угон + полная гибель | 25 700 ₽ | — | — | — | — |

| Оптимальный — Ущерб + полная гибель | — | 28 400 ₽ | 24 900 ₽ | 18 500 ₽ | 15 400 ₽ |

| «Всё под контролем» — Угон + ущерб + полная гибель | — | 39 800 ₽ | 36 400 ₽ | 29 900 ₽ | 26 800 ₽ |

Также можно выставить опцию «Ограничение пробега». В этом случае страховка будет действовать, только пока машина не пробежит 7 000 км или 12 000 км. Это также снизит стоимость полиса.

4. Платите не за целый год, а помесячно, когда используете авто.

Можно купить стандартный полис КАСКО не на год, а на месяц — он будет автоматически продлеваться в следующем месяце, пока вы сами не отключите эту услугу.

Месячный полис КАСКО в пересчёте на год стоит дороже. Но он выгоден тем, кто пользуется автомобилем не круглый год, а только в определённый сезон или скоро планирует его продать — тогда переплачивать за страховку на целый год не придётся.

| Угон + ущерб + полная гибель | 44 100 ₽ | 3670 ₽ |

| Угон + полная гибель | 17 200 ₽ | 1430 ₽ |

| Ущерб + полная гибель | 43 500 ₽ | 3630 ₽ |

Для тех, кто хочет платить ещё меньше, есть смысл попробовать платить помесячно за КАСКО Драйв. Стоимость снижена за счёт возможности добавить собственные средства по франшизе и установить ограничение по пробегу.

Существует три варианта:

Возьмём тот же Hyundai Solaris 2015 года. Стоимость полисов будет такой:

| КАСКО Драйв | 825 ₽ | 9 900 ₽ |

| КАСКО Драйв Оптимум | 1 167 ₽ | 14 000 ₽ |

| КАСКО Драйв Угон | 1 750 ₽ | 21 000 ₽ |

У КАСКО Драйв есть ряд преимуществ:

Пользу КАСКО сложно переоценить — ситуации на дорогах бывают разные. И особенно грустно попадать в аварию по вине другого человека, у которого даже нет обязательного полиса. К тому же есть реальные способы сделать КАСКО дешевле.

Рассмотреть условия страхования подробнее, сделать расчёт на своё авто и заказать полис онлайн без посещения офиса можно здесь.

Источник: freeaboutfinance.com