Скорректировать базы страховых взносов

Если вы обнаружили ошибку в базах страховых взносов, скорректируйте их в расчетном листке сотрудника. Чтобы в учете и отчетности отражались правильные суммы взносов, перед закрытием месяца проверяйте базы каждого работника с помощью отчета «Расчетная ведомость».

Сотрудник оформил отпуск с 29 ноября по 20 декабря. 1 декабря он заболел и был на больничном по 22 декабря. В базы, облагаемые страховыми взносами, попадут:

- начисления за расчетный месяц, с которых работодатель должен уплатить страховые взносы;

- сумма удержанных отпускных за дни, которые пересекаются с больничным — со знаком «минус».

В нашем примере сотрудник отработал семь дней. Сумма облагаемых страховыми взносами начислений оказалась меньше суммы удержанных отпускных — страховые взносы стали отрицательными.

Скорректируем их, так как «Расчет по страховым взносам» с отрицательными значениями не примет налоговая инспекция.

Источник: sbis.ru

#1: Топ 5 ошибок КС в РСВ. Как перерасчет зарплаты в 1С может привести к ошибке РСВ?

Как подать уточнённый расчёт по страховым взносам

Каков порядок подачи уточнённого расчёта при уменьшении базы для исчисления страховых взносов за предшествующие отчётные периоды? Как быть с отрицательными значениями и что делать, если допущена ошибка в анкетных данных застрахованного, забыли включить сотрудника в расчет или включили лишнего?

Когда необходимо подавать уточнённый расчёт

Состав уточнённого расчёта

В уточнённый расчёт включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесённых изменений. Могут включаться иные разделы и приложения, если в них были внесены изменения.

Раздел 3 «Персонифицированные сведения о застрахованных лицах» включается только в отношении тех физлиц, по которым произошли изменения (п. 1.2 Порядка).

Заполнить, проверить и бесплатно сдать РСВ через интернет

Как действовать при неполном отражении сведений

Например, в первом квартале не начислили взносы по дополнительному тарифу газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразили их в расчёте по страховым взносам. В этом случае надо доначислить и уплатить взносы по соответствующей ставке (4 %), а затем внести необходимые изменения и представить в налоговый орган уточнённый расчёт.

В уточнённый расчёт включить раздел 1 с теми же приложениями и подразделами, что были представлены за 1 квартал первоначально, дозаполнив в разделе 1 строки 060 — 073, и дополнить Приложение 1 подразделом 1.3.2.

А раздел 3 сотрудника дополнить подразделом 3.2.2 — сведениями о базе для начисления взносов по дополнительному тарифу.

Как сдать РСВ без ошибок

Как действовать при перерасчёте в сторону уменьшения

В случае корректировки базы для исчисления страховых взносов за предшествующие отчётные периоды представляется уточнённый расчёт за этот период. В расчёте за текущий отчётный период сумма произведенного перерасчёта за предшествующий период не отражается. При заполнении показателей строк расчёта не предусмотрены отрицательные значения (п.1.13 Порядка).

Файлы, содержащие отрицательные суммы, считаются не соответствующими формату. Такие требования ФНС заложены в схему xml-файла.

Допустим, в июле сделали перерасчёт отпускных, начисленных в июне, уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы. Нужно представить в ФНС уточнённый расчёт за полугодие с уменьшенными суммами, а в расчёте за 9 месяцев учесть это в графах «Всего с начала расчётного периода».

Вернёмся к приведённому выше примеру. В этом случае при заполнении уточнённого расчёта корректируются показатели ранее представленного расчёта за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которому сделан перерасчёт, с корректными показателями (уменьшенными суммами) в подразделе 3.2:

- в строке 140 за 3 месяц (июнь) сумма выплат, уменьшенная на разницу, полученную в результате перерасчёта отпускных;

- в строке 150 уменьшенная сумма базы для исчисления взносов;

- в строке 170 уменьшенная сумма взносов.

В разделе 1, в приложениях 1 и 2 указать уменьшенные значения в графах, относящихся к 3-му месяцу, и в графах «Всего с начала расчётного периода».

Как изменится отчетность по взносам в 2023 году

Как действовать, если забыли включить в расчет работника

Например, при представлении расчета за полугодие не включили сведения о вознаграждении физическому лицу, оказавшему в мае услуги по договору ГПХ. В этом случае при заполнении уточнённого расчёта корректируются показатели ранее представленного расчёта за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которого забыли включить в первичный расчёт. В подразделе 3.2.1 указать:

- в строке 120 порядковый номер месяца «2»;

- в строке 140 сумму вознаграждения;

- в строке 150 сумму базы для исчисления взносов;

- в строке 160 сумму базы, в том числе по договору ГПХ;

- в строке 170 сумму взносов.

В разделе 1, в приложениях 1 и 2 указываются увеличенные значения в графах, относящихся к 2-му месяцу, и в графах «Всего с начала расчётного периода».

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Нулевой РСВ в два счета.

Что делать, если ошиблись в анкетных данных работника

При обнаружении в поданном в налоговый орган расчёте недостоверных сведений или ошибок, не приводящих к занижению суммы страховых взносов, подлежащих уплате, плательщик вправе (но не обязан) внести необходимые изменения в расчёт и представить в налоговый орган уточненный расчёт (п.1.2 Порядка).

К таким ошибкам относятся недостоверные персональные данные застрахованных лиц, указанные в подразделе 3.1, за исключением СНИЛС и Ф. И. О. (при несовпадении данных по строкам 030, 040, 050, 060 подраздела 3.1. с базами данных ФНС расчёт считается непредставленным).

Если в принятом ФНС расчёте были указаны неверные ИНН, дата рождения, гражданство или паспортные данные, то в уточненный расчет включить раздел 3 работника, в чьих сведениях допущена ошибка. В строках 020, 070 -110 указать верные значения (признак аннулирования в строке 010 не указывать). Суммы в подразделе 3.2, в разделе 1 и приложениях к разделу 1 оставить без изменений.

Источник: kontur.ru

Как подать уточнённый расчёт по страховым взносам

Каков порядок подачи уточнённого расчёта при уменьшении базы для исчисления страховых взносов за предшествующие отчётные периоды? Как быть с отрицательными значениями и что делать, если допущена ошибка в анкетных данных застрахованного, забыли включить сотрудника в расчет или включили лишнего?

Рассказывает Елена Кулакова, эксперт системы Контур.Экстерн.

Когда необходимо подавать уточнённый расчёт

Состав уточнённого расчёта

В уточнённый расчёт включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесённых изменений. Могут включаться иные разделы и приложения, если в них были внесены изменения.

Раздел 3 «Персонифицированные сведения о застрахованных лицах» включается только в отношении тех физлиц, по которым произошли изменения (п. 1.2 Порядка).

Как действовать при неполном отражении сведений

Например, в первом квартале не начислили взносы по дополнительному тарифу газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразили их в расчёте по страховым взносам. В этом случае надо доначислить и уплатить взносы по соответствующей ставке (4%), а затем внести необходимые изменения и представить в налоговый орган уточнённый расчёт.

В уточнённый расчёт включить раздел 1 с теми же приложениями и подразделами, что были представлены за 1 квартал первоначально, дозаполнив в разделе 1 строки 060 — 073, и дополнить Приложение 1 подразделом 1.3.2.

А раздел 3 сотрудника дополнить подразделом 3.2.2 — сведениями о базе для начисления взносов по дополнительному тарифу.

Как действовать при перерасчёте в сторону уменьшения

В случае корректировки базы для исчисления страховых взносов за предшествующие отчётные периоды представляется уточнённый расчёт за этот период. В расчёте за текущий отчётный период сумма произведенного перерасчёта за предшествующий период не отражается.

При заполнении показателей строк расчёта не предусмотрены отрицательные значения (п. 1.13 Порядка). Файлы, содержащие отрицательные суммы, считаются не соответствующими формату. Такие требования ФНС заложены в схему xml-файла.

Допустим, в июле сделали перерасчёт отпускных, начисленных в июне, уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы. Нужно представить в ФНС уточнённый расчёт за полугодие с уменьшенными суммами, а в расчёте за 9 месяцев учесть это в графах «Всего с начала расчётного периода».

Вернёмся к приведённому выше примеру. В этом случае при заполнении уточнённого расчёта корректируются показатели ранее представленного расчёта за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которому сделан перерасчёт, с корректными показателями (уменьшенными суммами) в подразделе 3.2:

- в строке 140 за 3 месяц (июнь) сумма выплат, уменьшенная на разницу, полученную в результате перерасчёта отпускных;

- в строке 150 уменьшенная сумма базы для исчисления взносов;

- в строке 170 уменьшенная сумма взносов.

В разделе 1, в приложениях 1 и 2 указать уменьшенные значения в графах, относящихся к 3-му месяцу, и в графах «Всего с начала расчётного периода».

Как действовать, если забыли включить в расчет работника

Например, при представлении расчета за полугодие не включили сведения о вознаграждении физическому лицу, оказавшему в мае услуги по договору ГПХ. В этом случае при заполнении уточнённого расчёта корректируются показатели ранее представленного расчёта за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которого забыли включить в первичный расчёт. В подразделе 3.2.1 указать:

- в строке 120 порядковый номер месяца «2»;

- в строке 140 сумму вознаграждения;

- в строке 150 сумму базы для исчисления взносов;

- в строке 160 сумму базы, в том числе по договору ГПХ;

- в строке 170 сумму взносов.

В разделе 1, в приложениях 1 и 2 указываются увеличенные значения в графах, относящихся к 2-му месяцу, и в графах «Всего с начала расчётного периода».

Что делать, если ошиблись в анкетных данных работника

При обнаружении в поданном в налоговый орган расчёте недостоверных сведений или ошибок, не приводящих к занижению суммы страховых взносов, подлежащих уплате, плательщик вправе (но не обязан) внести необходимые изменения в расчёт и представить в налоговый орган уточненный расчёт (п. 1.2 Порядка).

К таким ошибкам относятся недостоверные персональные данные застрахованных лиц, указанные в подразделе 3.1, за исключением СНИЛС и Ф.И.О. (при несовпадении данных по строкам 030, 040, 050, 060 подраздела 3.1. с базами данных ФНС расчёт считается непредставленным).

Если в принятом ФНС расчёте были указаны неверные ИНН, дата рождения, гражданство или паспортные данные, то в уточненный расчет включить раздел 3 работника, в чьих сведениях допущена ошибка. В строках 020, 070 −110 указать верные значения (признак аннулирования в строке 010 не указывать). Суммы в подразделе 3.2, в разделе 1 и приложениях к разделу 1 оставить без изменений.

Источник: www.klerk.ru

Как ответить на требование ФНС по зарплате ниже среднеотраслевой и МРОТ

Если работодатель сдаст РСВ или 6-НДФЛ с нарушенными контрольными соотношениями по зарплате, из налоговой поступит требование. Так бывает, если средний заработок по отчету оказался ниже среднеотраслевого или МРОТ. Но не всегда это объективно, например, соотношение нарушается и при неполном рабочем дне сотрудников. Как реагировать на требование и что отвечать — разбираемся с экспертами.

Когда могут запросить пояснение

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней! Попробовать

Как проверить, соответствует ли зарплата МРОТ

Среднюю зарплату каждого сотрудника нужно сравнивать с МРОТ. В 2022 году федеральный МРОТ с 1 января по 31 мая составлял 13 890 рублей, с 1 июня — 15 279 рублей. При этом нужно учитывать региональный коэффициент, если он установлен в регионе, и сам региональный МРОТ. Например, в Москве МРОТ равен 23 508 рублей в месяц — сравнивать надо с этой суммой.

Важно! Зарплата сотрудника, полностью отработавшего норму рабочего времени, не может быть ниже МРОТ (ст. 133 ТК РФ). Исключение — работа в режиме неполного рабочего времени. За нарушение этого правила работодателю грозит административная и уголовная ответственность.

В РСВ для этого определяют сумму выплат и иных вознаграждений по каждому физлицу, вычитают из нее суммы выплат по гражданско-правовым договорам и делят результат на количество месяцев с начала года. В 6-НДФЛ берут доходы, относящиеся к оплате труда, из приложения № 1 и делят на 12.

Как проверить, соответствует ли зарплата среднеотраслевой

Среднеотраслевая зарплата — это среднемесячная зарплата одного работника в конкретной отрасли, в конкретном регионе. Показатель публикуется на сайтах региональных отделений Росстата, ИФНС, в статсборниках. Его можно в любой момент узнать через сервис ФНС «Прозрачный бизнес». Чтобы у инспекции не было вопросов, средняя выплата в целом по организации должна быть не ниже этой суммы. По РСВ и 6-НДФЛ среднемесячную зарплату на одного работника определяют аналогично МРОТ, но суммируют показатели из всех разделов 3 РСВ и всех справок о доходах из 6-НДФЛ, а не по конкретным физлицам.

Как реагировать на требование из налоговой

- перевод в простой или на режим неполного рабочего времени;

- прием или увольнение в середине месяца;

- декретный отпуск;

- отпуск за свой счет и пр.

Выше среднеотраслевой зарплата в принципе быть не обязана. Это возможно только в идеальных условиях, когда все в отрасли получают одинаковый доход. Но требования все равно присылают, поэтому «недоплату» надо обосновать. Причинами может быть отсутствие заказов, сезонность производства, отпуска за свой счет, падение спроса, низкая финансовая устойчивость, возросшие затраты.

К пояснениям приложите подтверждающие документы: копии трудовых договоров, штатное расписание, положение об оплате труда, приказы об отпусках и пр.

Если планируете повысить зарплаты до среднеотраслевого уровня в будущем, обязательно укажите, когда собираетесь это сделать.

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Как составить пояснение по зарплате

Мы подготовили несколько образцов с пояснениями.

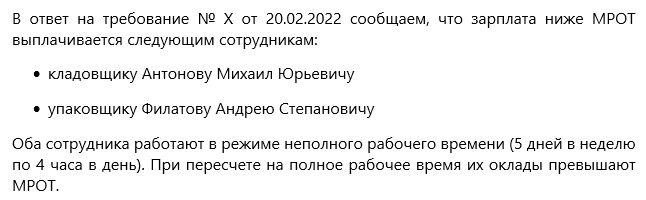

Пояснение по зарплате ниже МРОТ из-за режима неполного рабочего времени

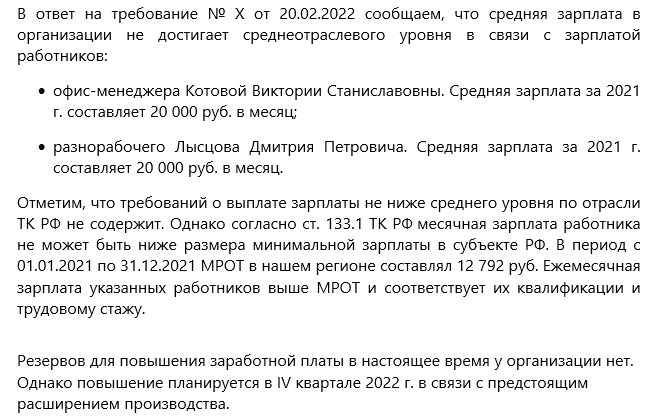

Пояснение по зарплате ниже МРОТ из-за болезней и отпусков за свой счет

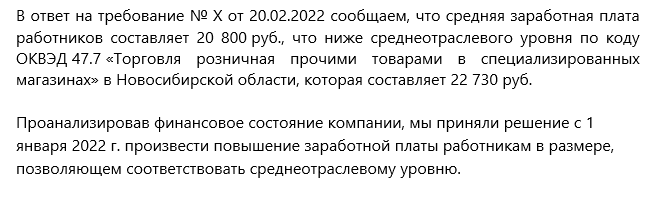

Пояснение по зарплате ниже среднеотраслевой из-за разной квалификации сотрудников

Компания готова повысить зарплату

Что будет, если не ответить налоговой

Если работодатель проигнорирует требование ИФНС или не ответит на него в течение пяти рабочих дней после приема, ему грозит штраф в размере 5000 рублей (ст. 129.1 НК РФ). Иногда налоговики присылают информационные письма вместо требований. За его пропуск санкций не будет, но если не ответить, то дальше уже, вероятно, последует требование.

Также инспектор может пригласить руководителя в ИФНС для дачи пояснений по зарплате (пп. 4 п. 1 ст. 31 НК РФ). За отказ явиться без уважительной причины грозит штраф от 2000 до 4000 рублей, но в первый раз можно отделаться и предупреждением (ч. 1 ст.

19.4 КоАП РФ).

Источник: www.kontur-extern.ru