Последние поправки в законодательстве, которые начали действовать с начала 2015 года, значительно изменили ситуацию с налогом на квартиру, поэтому важно знать, как рассчитать его по новым формулам. Об этом – прямо сейчас.

Краткая предыстория

Налог на имущество, как обычно, оплачивают все собственники:

- недвижимого имущества (квартира, участки земли с домами или без них, владельцы садовых участков, сельскохозяйственных угодий и т.п.);

- движимого имущества (автомобили и прочие объекты, которые официально зарегистрированы на одного или нескольких собственников).

Стоимость налога как на квартиру, так и на другую недвижимость, можно рассчитать исходя из одного параметра – ее цены, от которой ежегодно уплачивается определенный процент в муниципальный бюджет. Вместе с земельным налогом имущественный служит основной его пополнения.

В реалиях отечественного налогового законодательства стоимость квартиры исчисляется не по рыночным оценкам, а с помощью государственной экспертизы. Именно от государственной цены жилья рассчитывается налог на квартиру. При этом существует 2 разновидности стоимости:

Налог на недвижимость: как правильно рассчитать?

- Инвентаризационная (подробнее о ней можно узнать здесь).

- Кадастровая.

Отличия между ними приводятся в таблице.

| признак сравнения | инвентаризационная стоимость | кадастровая стоимость |

| что учитывает | площадь квартиры, год постройки дома и наличие/отсутствие полного набора необходимых коммунальных услуг | вместе с этими характеристиками учитывает также район города, среднюю рыночную стоимость за квадратный метр, развитие инфраструктуры рядом с домом и т.п. |

| соотношение с рыночной ценой | значительно ниже | приближена к ней |

| где можно узнать | в справке, которую нужно заказать в местном отделении БТИ | в местном отделении Росреестра (Кадастровой Палаты) и на сайте |

Общее между этими показателями в следующем:

- Обе характеристики оцениваются в ходе государственной экспертизы.

- По закону ни одна из этих величин не должна превышать реальную (рыночную – т.е. сложившуюся в данный момент на рынке данного населенного пункта) цену.

Таким образом, инвентаризационная стоимость по сути очень близка к себестоимости, в то время как кадастровая оценка – это цена жилья, максимально приближенная к рыночной. Именно от этих двух показателей рассчитывается налог на квартиру, и последние изменения в законе коснулись как раз правил расчета; подробнее об этом – далее.

Новые правила: что поменялось в законодательстве

В условиях неблагоприятной экономической обстановки государство начало искать новые способы пополнения бюджета. Одним из дополнительных источников для муниципальной казны как раз станет увеличение налога на имущество, в том числе на квартиру. Произойдет это увеличение за счет граждан, поскольку с 1 января 2015 года произошло важное изменение: теперь налог будет отсчитываться не по инвентаризационной, а по кадастровой стоимости, которая значительно выше первой.

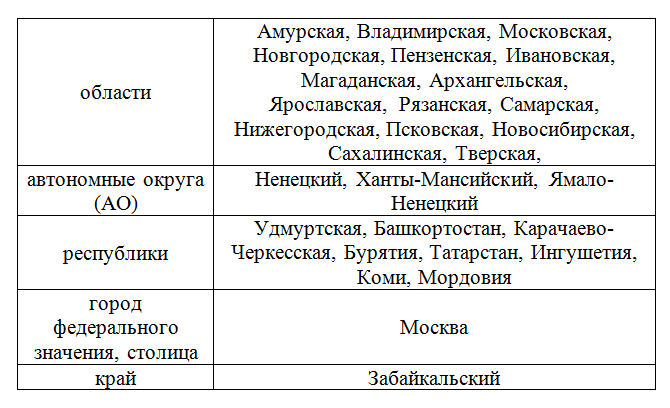

Эти поправки вступают в законное действие не сразу по всей стране, а частично – т.е. в разных регионах в разное время. Порядок изменений следующий:

- Предельный срок перехода определен датой 1 января 2020 года – с этого срока все без исключения собственники должны рассчитывать налог и платить его только исходя из кадастровой стоимости своего жилья и других недвижимых объектов.

- Конкретную дату перехода выбирают все регионы по-разному, о чем нужно уточнять на сайте или непосредственно в местных налоговых службах региона: возможно, ваша область, республика или край уже перешли на новую систему исчисления.

- Непосредственно с 1 января 2015 года считать налог по-новому обязаны жители 28 регионов России, которые приведены в таблице.

Кто должен платить налог

Наряду с тем, что важно знать, как рассчитать налог на собственную квартиру, имеет значение и то, в каких случаях он должен быть уплачен. Возможны несколько вариантов:

- Собственник квартиры или доли в квартиры (например, владелец комнаты в квартире) всегда платит налог.

- Если собственник несовершеннолетний, ответственность за уплату закон возлагает не на него, а на родителей, опекунов или других законных представителей.

- Наконец, если квартира до сих пор не находится в частной собственности (т.е. гражданин живет на территории по договору социального найма), никаких налогов за нее он не платит (равно, как и другие проживающие на этой территории).

Иногда платежные квитанции на имя гражданина могут приходить и по ошибке. Это может быть связано с 2 случаями:

- Квартира находится в собственности государства, но на проживающего по социальному найму гражданина все равно пришло уведомление с требованием оплаты.

- Гражданин уже продал квартиру (подарил, обменял) более года назад, а налог все равно приходит.

Очевидно, что такие ситуации следует сразу прояснить. Даже если сам владелец ни в чем не виноват, но произошла ошибка, с него могут взыскать налог в судебном порядке и заморозить соответствующую сумму на банковском счету (например, на зарплатной карте). Впоследствии придется обращаться в суд, предоставлять доказательства того, что жилье продано (или является муниципальной квартирой).

Затем суд выдает новое постановление, с которым гражданин направляется в налоговую и только потом – в банк, который заморозил счет по решению судебного пристава. Процедура отнимает довольно много времени, поэтому в такие ситуации лучше не попадать: если пришла сомнительная налоговая квитанция (на квартиру, на землю и т.п.), следует сразу обращаться за разъяснениями в налоговую службу.

Льготы по уплате налога

Существует довольно большая категория льготников, для которых действует особый порядок оплаты налога:

- Налог полностью не платится по одному из объектов недвижимости, находящегося в собственности льготника.

- Если таких объектов много, то плательщик сам определяет, по какому имуществу он не будет уплачивать взнос, а по остальным платит в полном объеме.

- Если квартира, земельный участок, гараж, дача используются гражданином в предпринимательской деятельности, льгота на подобный объект не распространяется.

В наиболее простом и вместе с тем самом распространенном варианте собственник владеет только одной квартирой или домом, по которому не платит налог. Речь идет о таких социальных категориях:

- Пенсионеры по старости (вне зависимости от их трудового стажа).

- Герои Советского Союза и РФ.

- Полные кавалеры Ордена Славы.

- Инвалиды с детства, а также инвалиды 1 и 2 группы.

- Ликвидаторы последствий чернобыльской катастрофы.

- Подвергшиеся вредному воздействию радиации в связи с испытаниями в Семипалатинске.

- Военнослужащие (действующие и в запасе), которые имеют общий срок службы 20 лет и более.

- Родители, мужья и жены военнослужащих, которые погибли в связи с выполнением служебного долга.

- Владельцы хозяйственных построек (площадью не более 50 м 2 ), которые предназначены исключительно для личных нужд (частное подворье, личное хозяйство).

Соответственно, если гражданин переходит в разряд одной из этих категорий он лично или через представителя, действующего по доверенности, обращается в местную налоговую инспекцию, предоставляя:

- паспорт;

- свидетельство о собственности;

- документы, подтверждающие принадлежность к перечисленным льготным категориям.

ОБРАТИТЕ ВНИМАНИЕ. Перечисленные льготы устанавливаются по всем регионам страны – т.е. имеют федеральный характер. Наряду с ними могут действовать и льготы конкретного региона, о которых нужно узнавать на сайте муниципальной администрации или в местной налоговой инспекции.

Как узнать кадастровую стоимость квартиры

Узнать инвентаризационную стоимость можно, обратившись в местное отделение БТИ и получив соответствующую справку. Если же в регионе применяется кадастровая стоимость, чтобы определить, как рассчитать налог за квартиру, то узнать ее можно в ходе личного обращения в Росреестр или же не выходя из дома – на его официальном сайте. Следует заполнить поля – либо по адресу, либо по кадастровому номеру (указан в кадастровом паспорте квартиры).

Как рассчитать налог: пошаговая инструкция и примеры

Итак, когда получены сведения о кадастровой или инвентаризационной стоимости квартиры, можно узнать, как рассчитать налог на нее.

- Узнать в местной налоговой службе, как именно считается налог в вашем регионе – по инвентаризационной или кадастровой стоимости.

- Рассчитать налог исходя из стоимости жилья.

| кадастровая или инвентаризационная стоимость квартиры, млн руб | ставка, % от стоимости |

| до 10 | 0,10 |

| 10-20 | 0,15 |

| 20-50 | 0,20 |

| 50-300 | 0,30 |

Формула простая: налоговая база, т.е. кадастровая или инвентаризационная стоимость умножается на процентную ставку.

Таким образом, в самом распространенном случае рассчитать такой обязательный платеж, как налог на квартиру, очень просто: это 0,1% от ее суммы, оцененной государством (в среднем в год получается 1000-3000 рублей).

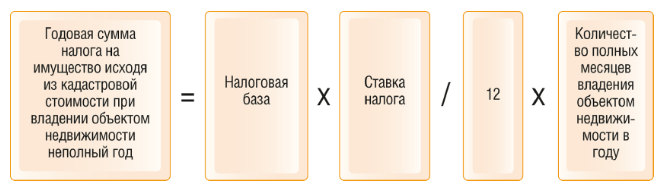

- Оценить срок оплаты. Налог оплачивается раз в год. Предельный срок оплаты – 1 декабря следующего года. Т.е. налог за 2017 год следует уплатить до 1 декабря 2018 года. А в текущем 2017 году нужно оплатить налог за 2016 год до 1 декабря (если собственник владел недвижимостью в 2016 году).

- Выяснить, за какое время нужно платить – имеется в виду время владения квартирой. Т.е. если собственник владеет квартирой в течение полного года, он и платит, соответственно, за полный год. А если квартира была куплена, например, в марте, оплата производится только за фактическое число месяцев по формуле:

Примеры расчетов

Вот несколько простых примеров по расчету налога.

Пример 1. Единственный собственник квартиры кадастровой стоимостью 3 600 000 рублей.

Предположим, что гражданин приобрел квартиру 15 сентября 2015 и продолжает владеть ей до сегодняшнего дня (2017 год). Тогда он обязан оплатить:

- До 1 декабря 2016 года за 3 полных месяца 2015 года (октябрь, ноябрь и декабрь).

- До 1 декабря 2017 года – за полный 2016 год (все 12 месяцев).

Расчет налога определяется как 0,1% от 3 600 000 рублей, т.е. в год 3600 рублей. Соответственно, за 1 месяц сумма составит 3600/12 = 300 рублей, а за 3 месяца 2015 года он должен государству 3*300 = 900 рублей. Итого сумма к оплате составит 900+3600 = 4500 рублей.

Пример 2. Квартирой владеют муж и жена (доли собственности – равные). Кадастровая стоимость 10 500 000 рублей. Владеют с 28 января 2017 года.

В данном случае речь идет о 2 налогоплательщиках, которые обязаны оплатить одинаковые по сумме налоги. Тем не менее, в текущем 2017 году они ничего не должны, поскольку за текущий год плата вносится в следующем. Им можно быть готовым к тому, что до 1 декабря 2018 года они должны внести плату за 11 полных месяцев владения жильем в текущем 2017 году (при условии, что они не продадут его, не подарят или не поменяют на другой объект).

Ставка в данном случае 0,15%, поэтому налог составит 10 500 000*0,15% = 15750 рублей за год. Делим сумму на 2 – получаем 7875 рублей (на каждого собственника за полный год владения). И теперь пересчитываем на число полных месяцев: 7875/12 = 656,25 рублей. Множим на 11 месяцев: 656,25*11 = 7218,75 рублей – именно эту сумму каждый владелец должен внести до 1 декабря 2018 года.

Пример 3. Гражданин купил квартиру 2 марта 2016 года, продал 25 октября 2016 года. Кадастровая стоимость 2 400 000 рублей.

В казну государства владелец должен оплатить налог до 1 декабря 2017 года и только за количество полных месяцев пользования – в данном случае с апреля по сентябрь включительно, т.е. ровно 6 месяцев. Ставка применяется 0,1%: 2 400 000*0,1% = 2400 рублей – это за год. Пересчитываем на 6 месяцев, получается ровно половина – 1200 рублей.

Как узнать свою налоговую задолженность

Узнать, какая на данный момент имеется задолженность по налогам, можно и в ходе личного визита в местную налоговую, и в режиме онлайн:

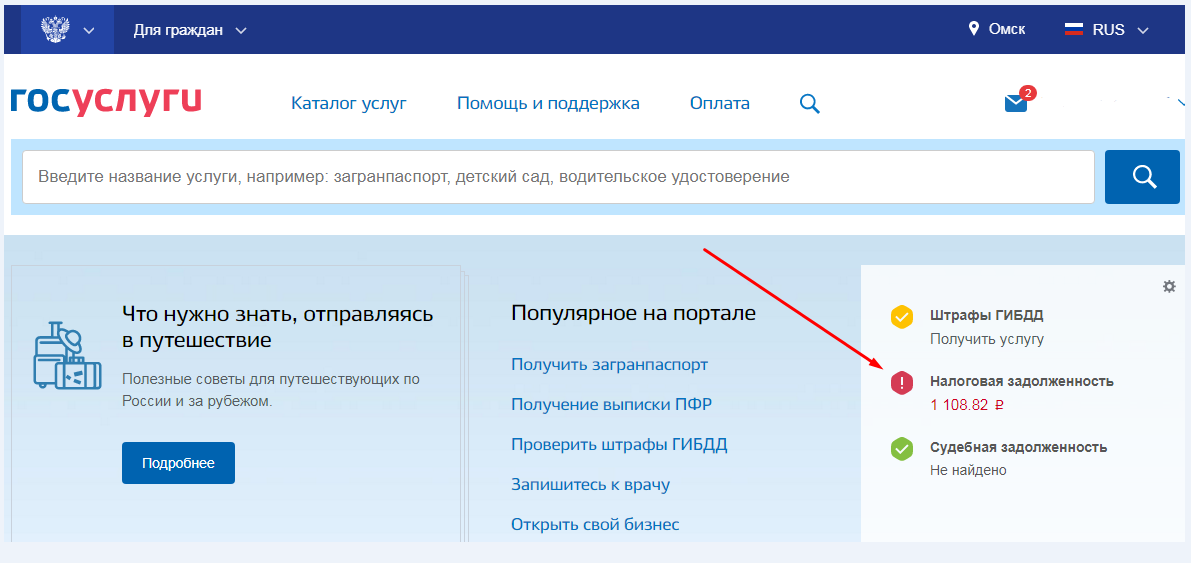

- Завести личный кабинет на сайте ФНС.

- Завести личный кабинет на портале Госуслуги.

В последнем случае последовательность действий следующая:

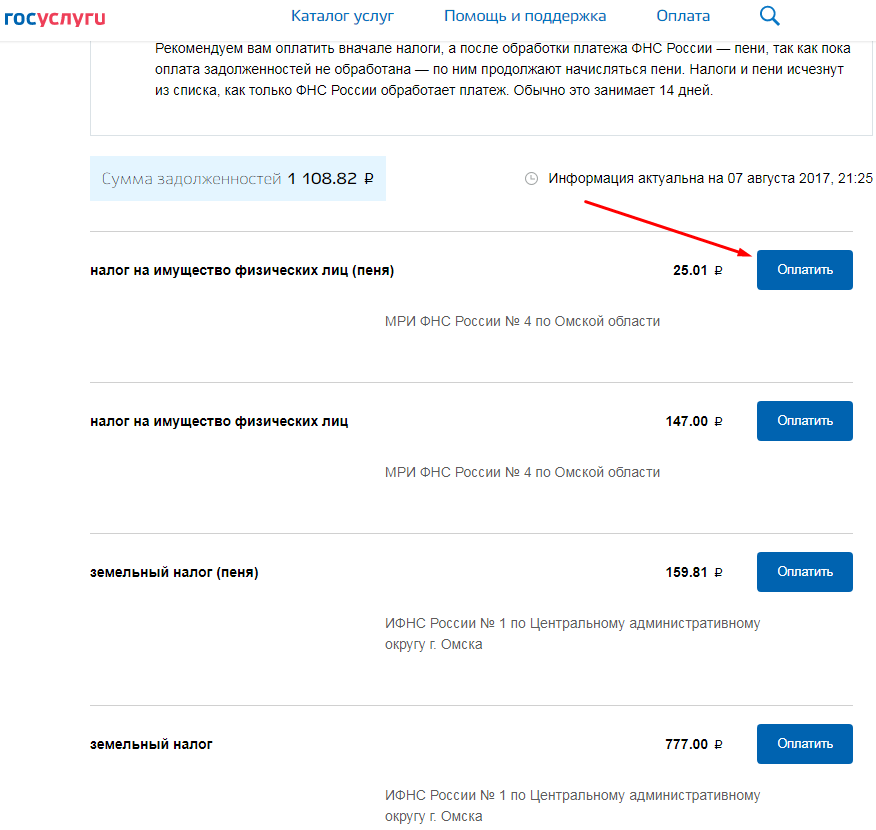

- В личном кабинете наличие задолженности выделяется в особом окне, на которое и нужно кликнуть.

- Далее страница перебросит на список с перечислением всех имеющихся налоговых задолженностей и предложит их оплатить.

Иногда сервис оплаты бывает недоступен, поэтому придется оплачивать в банке по реквизитам.

И напоследок – видео с официального сайта ФНС об оплате налога на имущество (в том числе квартиру).

Источник: 2ann.ru

Как рассчитать налог на частный дом

Собственники недвижимого имущества уплачивают налоговые сборы на землю и постройки, расположенные на этом участке. В зависимости от типа недвижимости и площади объекта собственники имеют право на налоговый вычет.

Кто является плательщиком налога на дом

Обязанность вносить налоговые взносы не зависит от гражданства собственника, его возраста и периода владения. Лица без гражданства либо иностранцы должны уплачивать налог на личное имущество, расположенное на территории Российской Федерации. Если владельцем жилого дома является несовершеннолетний (до 18 лет) или малолетний (до 14 лет) ребенок, он считается налогоплательщиком и обязан уплачивать сборы на общих основаниях.

Существует ряд признаков для определения субъекта, обязанного уплачивать налог на дом:

- Если недвижимость находится в собственности предприятия, налогоплательщиком является юридического лицо.

- Если у загородного дома более одного собственника, имущество облагается единым сбором. Расчет налогового сбора вычисляют в зависимости от размера долей.

- Лицо, являющееся арендатором помещения, не уплачивает налог, если такой пункт не прописан в соглашении.

ВНИМАНИЕ! Владельцы недвижимого имущества должны оплачивать имущественный налог в срок, чтобы избежать начисления штрафных санкций и пени.

В каких случаях платить налог не нужно

Освобождаются от уплаты налога на дачный дом лица, являющиеся собственниками недвижимости, площадью менее 50 кв. м. При условии, что дача находится на земельном участке, предназначенном для дачного или садового хозяйства.

Если в доме есть цокольный этаж, используемый под гараж, он не учитывается при расчете общей площади недвижимости. Муниципальные власти могут освободить владельцев гаражей от оплаты налоговых взносов.

От чего зависит размер уплачиваемого налога

Размер взноса зависит от ряда параметров:

- расположения недвижимости;

- кадастровая стоимость здания;

- тип налогооблагаемого объекта;

- тип территориальной зоны, где располагается постройка.

Размер платежа в ИФНС также зависит от площади и этажности недвижимого имущества и его технических характеристик. Чем больше количество квадратных метров и этажей здания, тем выше налог.

Налоговая база и ставки

В основе налогового сбора лежит ставка, устанавливаемая нормативно-правовыми актами НК РФ, которая зависит от типа постройки:

- 0,1% от кадастровой и инвентаризационной стоимости жилой постройки, парковочного места или гаража;

- 3%, если стоимость жилья по кадастру превышает 300 миллионов рублей, а недвижимость служит офисным или коммерческим помещением;

- 0,5% от цены иных построек, признанных недвижимым имуществом.

Региональные власти имеют право менять налоговые ставки: снижать или повышать их. Уменьшение процентов допускается без ограничений, а увеличить можно максимум в три раза.

Порядок расчета

Расчет налога на частный дом производится следующим образом:

- Кадастровая стоимость жилья умножается на налоговую ставку.

- Инвентаризационная цена умножается на аналогичную налоговую ставку.

- От первого показателя отнимается второй.

- Полученная сумма умножается на понижающий коэффициент.

- К полученному результату прибавляется налоговый взнос по инвентаризационной стоимости.

Итоговая сумма является налогом на недвижимое имущество.

ВНИМАНИЕ! Понижающий коэффициент – это показатель, на который снижается итоговая сумма обязательного платежа в ФНС (0,2, 0,4 или 0,6 в зависимости от региона).

Пример расчета

Например, кадастровая стоимость жилья составляет 1,2 миллиона рублей, инвентаризационная – 200 тыс. рублей. Налоговая ставка – 0,1%. Понижающий коэффициент – 0,4. Для расчета величины налога необходимо произвести следующие вычисления:

- 1,2×0,1=1 200 р.

- 200×0,1=200 р.

- 1 200-200=1 000 р.

- 1 000×0,4=400 р.

- 400+200=600 рублей – размер налогового сбора.

ВНИМАНИЕ! Минусовая кадастровая стоимость недвижимости в соответствии с нормативно-правовыми актами приравнивается к нулю.

Льготы при уплате налога на дом

Льготы делятся на региональные и федеральные. В первом случае их устанавливает высший орган власти, во втором – органы местного самоуправления. Льгота распространяется на одну единицу недвижимого имущества каждого типа. Собственник имеет право самостоятельно выбирать, на какую постройку будет снижен размер взноса.

ВНИМАНИЕ! Для объектов недвижимости с кадастровой стоимостью выше 300 миллионов рублей льгота не предоставляется.

Лица, которым положена льгота по налогам на имущество, прописаны в статье 407 Налогового кодекса РФ. К ним относятся:

- участники боевых действий в Афганистане;

- пенсионеры и герои Wow;

- инвалиды 1 и 2 группы;

- военнослужащие, комиссованные по состоянию здоровью;

- члены семьи военнообязанных, потерявшие кормильца;

- супруги и родители госслужащих, погибших при исполнении должностных обязанностей.

Для получения льготы собственники передают в МФЦ или ИФНС пакет документации:

- удостоверение личности;

- документ, подтверждающий право получения льготы;

- ИНН;

- документы, подтверждающие право владения недвижимостью.

Документы можно передать лично либо отправить по почте. Разрешается предоставление заверенных дубликатов.

Источник: ozhkh.ru

Как рассчитать налог на частный дом

Собственники недвижимого имущества уплачивают налоговые сборы на землю и постройки, расположенные на этом участке. В зависимости от типа недвижимости и площади объекта собственники имеют право на налоговый вычет.

Кто является плательщиком налога на дом

Обязанность вносить налоговые взносы не зависит от гражданства собственника, его возраста и периода владения. Лица без гражданства либо иностранцы должны уплачивать налог на личное имущество, расположенное на территории Российской Федерации. Если владельцем жилого дома является несовершеннолетний (до 18 лет) или малолетний (до 14 лет) ребенок, он считается налогоплательщиком и обязан уплачивать сборы на общих основаниях.

Существует ряд признаков для определения субъекта, обязанного уплачивать налог на дом:

- Если недвижимость находится в собственности предприятия, налогоплательщиком является юридического лицо.

- Если у загородного дома более одного собственника, имущество облагается единым сбором. Расчет налогового сбора вычисляют в зависимости от размера долей.

- Лицо, являющееся арендатором помещения, не уплачивает налог, если такой пункт не прописан в соглашении.

ВНИМАНИЕ! Владельцы недвижимого имущества должны оплачивать имущественный налог в срок, чтобы избежать начисления штрафных санкций и пени.

В каких случаях платить налог не нужно

Освобождаются от уплаты налога на дачный дом лица, являющиеся собственниками недвижимости, площадью менее 50 кв. м. При условии, что дача находится на земельном участке, предназначенном для дачного или садового хозяйства.

Если в доме есть цокольный этаж, используемый под гараж, он не учитывается при расчете общей площади недвижимости. Муниципальные власти могут освободить владельцев гаражей от оплаты налоговых взносов.

От чего зависит размер уплачиваемого налога

Размер взноса зависит от ряда параметров:

- расположения недвижимости;

- кадастровая стоимость здания;

- тип налогооблагаемого объекта;

- тип территориальной зоны, где располагается постройка.

Размер платежа в ИФНС также зависит от площади и этажности недвижимого имущества и его технических характеристик. Чем больше количество квадратных метров и этажей здания, тем выше налог.

Налоговая база и ставки

В основе налогового сбора лежит ставка, устанавливаемая нормативно-правовыми актами НК РФ, которая зависит от типа постройки:

- 0,1% от кадастровой и инвентаризационной стоимости жилой постройки, парковочного места или гаража;

- 3%, если стоимость жилья по кадастру превышает 300 миллионов рублей, а недвижимость служит офисным или коммерческим помещением;

- 0,5% от цены иных построек, признанных недвижимым имуществом.

Региональные власти имеют право менять налоговые ставки: снижать или повышать их. Уменьшение процентов допускается без ограничений, а увеличить можно максимум в три раза.

Порядок расчета

Расчет налога на частный дом производится следующим образом:

- Кадастровая стоимость жилья умножается на налоговую ставку.

- Инвентаризационная цена умножается на аналогичную налоговую ставку.

- От первого показателя отнимается второй.

- Полученная сумма умножается на понижающий коэффициент.

- К полученному результату прибавляется налоговый взнос по инвентаризационной стоимости.

Итоговая сумма является налогом на недвижимое имущество.

ВНИМАНИЕ! Понижающий коэффициент – это показатель, на который снижается итоговая сумма обязательного платежа в ФНС (0,2, 0,4 или 0,6 в зависимости от региона).

Пример расчета

Например, кадастровая стоимость жилья составляет 1,2 миллиона рублей, инвентаризационная – 200 тыс. рублей. Налоговая ставка – 0,1%. Понижающий коэффициент – 0,4. Для расчета величины налога необходимо произвести следующие вычисления:

- 1,2×0,1=1 200 р.

- 200×0,1=200 р.

- 1 200-200=1 000 р.

- 1 000×0,4=400 р.

- 400+200=600 рублей – размер налогового сбора.

ВНИМАНИЕ! Минусовая кадастровая стоимость недвижимости в соответствии с нормативно-правовыми актами приравнивается к нулю.

Льготы при уплате налога на дом

Льготы делятся на региональные и федеральные. В первом случае их устанавливает высший орган власти, во втором – органы местного самоуправления. Льгота распространяется на одну единицу недвижимого имущества каждого типа. Собственник имеет право самостоятельно выбирать, на какую постройку будет снижен размер взноса.

ВНИМАНИЕ! Для объектов недвижимости с кадастровой стоимостью выше 300 миллионов рублей льгота не предоставляется.

Лица, которым положена льгота по налогам на имущество, прописаны в статье 407 Налогового кодекса РФ. К ним относятся:

- участники боевых действий в Афганистане;

- пенсионеры и герои Wow;

- инвалиды 1 и 2 группы;

- военнослужащие, комиссованные по состоянию здоровью;

- члены семьи военнообязанных, потерявшие кормильца;

- супруги и родители госслужащих, погибших при исполнении должностных обязанностей.

Для получения льготы собственники передают в МФЦ или ИФНС пакет документации:

- удостоверение личности;

- документ, подтверждающий право получения льготы;

- ИНН;

- документы, подтверждающие право владения недвижимостью.

Документы можно передать лично либо отправить по почте. Разрешается предоставление заверенных дубликатов.

Источник: ozhkh.ru