Если вы берете кредит, то обязуетесь погашать ссуженную сумму и проценты за пользование ею на протяжении определенного срока. Для того чтобы клиенту было ясно, как и в какие сроки следует вносить проплаты, составляют графики погашения.

Наиболее распространенный вариант – внесение аннуитетных платежей, то есть выплата кредита равными суммами.

Как рассчитать размер аннуитетного платежа?

Существует специальная формула, которая позволяет рассчитать сумму, которую ежемесячно следует вносить для погашения долга перед банком и процентов по нему.

А = К х S

A – размер платежа

K – коэффициент аннуитета

S – сумма полученного кредита

Есть один неизвестный элемент формулы – коэффициент аннуитета. Его необходимо рассчитать отдельно по соответствующей формуле.

Здесь i – это месячная ставка процентов за пользование кредитом, которая рассчитывается путем деления годовой ставки на 12 месяцев

n – количество месяцев, на протяжении которого кредит необходимо погасить.

Эта формула поможет вам самостоятельно рассчитать сумму, которую следует вносить каждый месяц в пользу банка.

Как рассчитать аннуитетные платежи в Excel

Чтобы не утруждать себя расчетами вручную, попробуйте сделать это при помощи таблицы Excel. Там есть специальная функция под названием ПЛТ. Для расчетов следует создать новую таблицу и ввести строку в любой ячейке. Если вам выдали кредит в сумме 30000 руб., под 18% годовых на 36 месяцев, необходимо ввести в ячейку вот такое выражение.

= ПЛТ(18%/12; 36; -30000)

В скобках вы вводите данные в таком порядке: размер процентной ставки, количество месяцев внесения проплат, сумма, полученная в долг. Минус перед 30000 как раз и означает долговое обязательство, в принципе, ставить его необязательно, если только вы не используете форулу для более сложных вычислений и знак принципиально важен.

Можно внести запись и в таком виде:

=ПЛТ(0,015; 36; -30000)

Получается 1084,57 рублей.

Если лень вбивать формулу — просто скачайте готовый файл с формулой аннуитета или же обратитесь к кредитному калькулятору.

Произведенные расчеты помогут вам удостовериться, что сотрудники банка верно исчислили суммы, на которую ежемесячно будет уменьшаться ваш бюджет.

Справка: аннуитетные и дифференцированные платежи

По аннуитетной схеме клиент ежемесячно вносит в счет погашения кредита и процентов по нему одинаковую сумму. Так происходит на протяжении всего срока действия договора с финансовым учреждением.

Есть еще способ погашения кредита посредством дифференцированных платежей. Выбирая такой вариант погашения ежемесячная сумма, вносимая в пользу банка, будет каждый месяц разной и будет постоянно уменьшаться, так как сокращается сумма процентов на остаток долга. Смотрите также статью о дифференцированном способе погашения.

Банкам выгоднее предлагать клиентам схему с аннуитетными платежами, так как в таком случае они больше зарабатывают за счет большей суммы процентов. И клиентам удобнее такая схема, так как каждый месяц нужно вносить одинаковую сумму. Это не требует излишних затрат времени на уточнение того, какую сумму нужно вносить.

- Где взять заем на открытие бизнеса?

- Где получить кредит на развитие?

- Как выбрать банк: тонкости принятия решения

- Все о господдержке

- Обзоры банков и их продуктов

- Как повысить шансы на одобрение займа

Источник: biznes-kredit.info

Расчет аннуитетного платежа. Формула Маслова

Очередной материал от репетитора Евгения Маслова, человека ищущего и любящего математику (вместе с информатикой). Выведенная им формула будет вам крайне полезна при решении экономической задачи на экзамене.

Экономическую задачу ввели в экзамен ЕГЭ «Профиль по математике» только с 2015 года. Она стала называться заданием номер 17 и по своей сложности находится на одном уровне с заданиями на параметры и теорию чисел.

Крайне низкая статистика решения экономической задачи объясняется и сложностью задания и просто тем, что такой темы просто нет в наших учебниках по алгебре.

Конечно, на различных сайтах и в математической литературе можно найти решения таких задач, но зачастую либо они содержат много лишней информации, либо они решены непонятным для ученика способом.

Расчет аннуитетного платежа. При решении задач, связанных с указанными платежами достаточно удобно работать, используя модели платежей, сведенные в следующую таблицу:

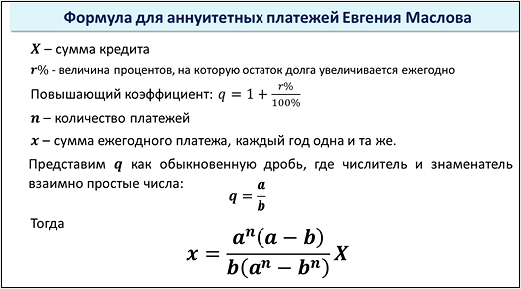

X – сумма кредита

r — величина процентов, на которую остаток долга увеличивается ежегодно

Повышающий коэффициент: n – количество платежей

x – сумма ежегодного платежа, каждый год одна и та же

*Без таблицы (шрифт крупнее) ПОКАЗАТЬ/СКРЫТЬ

Для вычисления подобных рядов как: 1+q+q 2 +q 3 рекомендуется воспользоваться формулой суммы n первых членов геометрической прогрессии:

Если с помощью лобовой атаки пытаться решать подобную задачу, к примеру, при r = 11%, и n=4, то модель задачи будет выглядеть следующим образом:

Даже использование формулы геометрической прогрессии и представления повышающего коэффициента в виде:

не избавит ученика от многоступенчатых вычислений и неизбежных ошибок, если модель задачи использовать в виде «как есть».

Шагом вперед будет, если до конца довести в общем виде экономическую модель задачи в совокупности с формулой суммы n первых членов геометрической прогрессии.

Для этого представим q как обыкновенную дробь, где a — числитель и b — знаменатель взаимно простые числа: Тогда (смотри в таблице строку с n):

Формула для аннуитетных платежей Евгения Маслова

Окончательная формула выведена, которая уже не зависит от вида исходной экономической модели (смотри таблицу), завязанной на количество платежей. Теперь количество платежей влияет только на показатели степени, а сама формула остается неизменной.

Конечно, ученику на экзамене придется эту формулу вывести, показывая свое понимание как экономической модели, так и формулы суммы n первых членов геометрической прогрессии. Но это и так пришлось бы делать без формулы.

Выведенная же формула полезна тем, что максимально упрощает вычисления. А на экзамене это как раз и важно, так как без использования калькулятора ученику очень легко обсчитаться. Чтобы найти ошибку придется проделывать весь длинный круг вычислений заново, а это дополнительная потеря драгоценного времени.

И еще одна приятная мелочь. Числа в подобных экономических задачах даны такие, как, к примеру, сумма кредита, что аккуратно посчитанный знаменатель по формуле очень часто хорошо сокращается.

Посмотрим, как работает формула на конкретной задаче, которую решали ученики на ЕГЭ в 2019 году.

Задание 17 №526699

В июле 2022 года планируется взять кредит на сумму 177120 рублей. Условия возврата таковы:

— в январе каждого года долг увеличивается на 25% по сравнению с предыдущим годом;

— с февраля по июнь нужно выплатить часть долга одним платежом.

Сколько рублей будет выплачено банку, если известно, что кредит будет полностью погашен четырьмя равными платежами (то есть за четыре года)?

*Источник: Резервная волна ЕГЭ по математике 24.06.2019, Задания 17 ЕГЭ 2019

По условию задачи:

Х = 177120 рублей – сумма кредита

r = 25% величина процентов, на которую остаток долга увеличивается ежегодно

n = 4 (количество платежей)

x – сумма ежегодного платежа, каждый год одна и та же.

Нахождение x, по рассматриваемой формуле для аннуитетных платежей, где

Таким образом, общая сумма выплат банку за 4 года будет равна:

Ответ: 300000 рублей

Простота формулы, ее вывода и использования, надеюсь, повысит шансы ученика на ЕГЭ получить более высокие баллы и, как следствие, повысит шансы для поступления в высшее учебное заведение своей мечты.

Формула уже прошла успешную обкатку с учениками учебного центра «Методист» г. Челябинска.Саму формулу называю своим именем, так как за пять лет существования экономической задачи такая формула не была еще никем предложена, так что имею полное право!

Теперь есть не только формула Дмитрия Гущина для модели задач по дифференцированным платежам, но и формула для аннуитетных платежей Евгения Маслова.

Руководитель направлений по математике

и информатике Евгений Маслов

Источник: matematikalegko.ru