Как посчитать зарплату на время отпуска или командировки? Считаем средний заработок

Согласно трудовому кодексу, работодатель не может изменять зарплату сотрудника в одностороннем порядке. Но на практике у работников часто возникает вопрос: почему в этом месяце размер зарплаты отличается от привычного? Возможно, в этот период сотрудник брал отпуск или находился в командировке. Рассказываем, как посчитать зарплату за это время. В периоды, когда работник отсутствовал в офисе по уважительным причинам, Трудовой кодекс предусматривает сохранение так называемого «среднего заработка».

- оплачиваемых отпусков (ежегодного, учебного, дополнительного);

- командировок;

- донорских дней;

- перерывов для кормления ребенка;

- дополнительных дней ухода за детьми-инвалидами;

- повышения квалификации;

- прохождения медицинских осмотров;

- периодов исполнения работниками государственных обязанностей (военные сборы, участие в суде в качестве свидетеля или присяжного заседателя и т.п.).

Кроме того, средний заработок применяется, чтобы определить:

Вебинар «Средний заработок»

- предел ограниченной материальной ответственности работника;

- оплату простоя и невыполнения норм труда по вине работодателя;

- размер выплат, положенных в связи с увольнением (компенсация за неиспользованный отпуск, выходные пособия и т.п.).

Что надо знать, прежде чем считать средний заработок

1. Время, за которое рассчитывается средний заработок

В расчете учитывают только время работы у нынешнего работодателя и произведенные им выплаты. Зарплату с предыдущего места работы в расчет включить нельзя. Более того, если работник был уволен, а затем снова принят на работу к этому же работодателю, средний заработок исчисляется только за время работы по новому трудовому договору.

Если работник трудоустроен в нескольких организациях, средний заработок ему рассчитывает каждый работодатель.

Сотруднику, заключившему с одним предприятием несколько трудовых договоров, средний заработок рассчитывается по каждому договору отдельно.

2. Заработок для расчета средней зарплаты

Средний заработок рассчитывают, суммируя зарплату за 12 календарных месяцев до месяца, в котором производится расчет, конкретная дата начала события (отпуска, командировки и т.п.) значения не имеет

Допустим, 12 декабря 2017 вы отправляетесь в командировку. Для расчета среднего заработка бухгалтер будет брать период не с 12 декабря 2016 по 11 декабря 2017, а с 1 декабря 2016 по 30 ноября 2017.

Средняя сумма заработка может рассчитываться и за другой период (например, за 3 месяца, а не за 12), если на вашем предприятии есть коллективный договор или локальный нормативный акт, который регулирует этот вопрос (например, Положение о среднем заработке). Но такая замена периода не может ухудшать положение работников.

В расчетный период не включают время, уже оплаченное по среднему заработку: предыдущие отпуска, дни нахождения в командировках, на больничном и т.д., а также неоплачиваемые периоды, в течение которых сотрудник фактически не исполнял свои рабочие обязанности (отпуск без сохранения зарплаты, прогулы и т.п.).

Средний заработок 1

Пример: если в текущем году вы полностью провели в командировке март и июнь, а в декабре вам понадобилось посчитать средней заработок, то бухгалтер для расчета средней зарплаты будет брать период с 1 декабря 2016 по 30 ноября 2017, но март и июнь и начисленный за эти месяцы заработок в расчет не войдут.

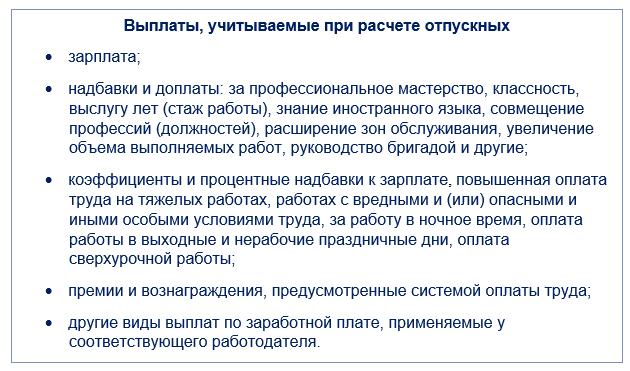

В расчете учитываются все виды выплат, которые входят в систему оплаты труда: заработная плата; надбавки и доплаты за профессиональное мастерство, классность, выслугу лет (стаж работы); районные коэффициенты, надбавки за работу с вредными и иными особыми условиями труда; сверхурочные; производственные премии; оплата работы в ночное время, в выходные и нерабочие праздничные дни.

В расчет не включаются те выплаты, которые не являются оплатой труда.

Это, во-первых, выплаты социального характера: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие.

А во-вторых, выплаты, которые не являются вознаграждением непосредственно за труд:

- премии непроизводственного характера (к праздникам, юбилеям и т.п.);

- премии за выполнение обязанностей, не предусмотренных трудовым договором;

- оплата по гражданско-правовым договорам;

- возмещение командировочных и служебных расходов;

- компенсация за использование личного имущества работника;

- компенсация за неиспользованный отпуск;

- надбавка за вахтовый метод работы, выплачиваемая взамен суточных;

- компенсационная выплата, заменяющая выдачу молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда.

Разовые, месячные, квартальные, полугодовые премии учитываются в расчете средней зарплаты, если они начислены в любом из 12-и месяцев, попадающем в расчет.

Премия по итогам работы за прошлый год учитывается в расчете среднего заработка в любом случае, при этом неважно, в каком месяце она была начислена.

Пример: премия за 2016 год начислена и выплачена в апреле 2017, в феврале 2017 сотрудник был в отпуске. Бухгалтер пересчитает средний заработок для февральских отпускных с учетом этой премии и доплатит работнику разницу.

Премии, начисленные за период, превышающий календарный год, учитываются в размере месячной части за каждый месяц расчетного периода. Иными словами, если вам выплатили премию по завершении проекта, длившегося 3 года (т.е. 36 месяцев), то в расчете среднего заработка такая премия будет учтена в размере 12/36 за каждый месяц, входящий в расчет. Квартальная премия учитывается в расчете в полной сумме, только если одновременно соблюдаются следующие условия:

- период, за который начислена премия (премиальный период), полностью входит в расчетный;

- премия начислена с учетом фактически отработанного времени в премиальном периоде.

Если премиальный период не совпадает с расчетным (не входит в него или входит частично), то ее необходимо включать в расчет среднего заработка пропорционально времени, фактически отработанному сотрудником в расчетном периоде.

Бывает, что у сотрудника нет заработка и/или отработанных дней в расчетном периоде. Как в таком случае рассчитать среднюю заработную плату? Алгоритм расчета зависит от конкретной ситуации.

- Сотрудница идет в ежегодный отпуск сразу по окончании отпуска по уходу за ребенком. В данной ситуации последние 12 месяцев сотрудница получала выплаты, рассчитанные по среднему заработку. Поэтому средний заработок определяется исходя из суммы начисленной зарплаты за предшествующий период, равный расчетному. Расчет необходимо произвести за тот же период, который использовался для определения пособия по беременности и родам.

- Сотрудник, которого наняли на работу 1-го числа, 15-го числа этого же месяца направлен в командировку. В этом случае у него нет зарплаты и отработанных дней ни в расчетном периоде, ни в периоде, предшествующем расчетному. Расчет необходимо произвести за период со дня поступления на работу до дня, предшествующего началу командировки (в данном случае с 1 по 14).

- Новый сотрудник направлен в командировку в свой первый рабочий день. Здесь расчет производится исходя из тарифной ставки или оклада работника.

Сложно? Конечно! Даже опытные специалисты по расчету заработной платы часто ошибаются в этих нюансах.

Считаем средний заработок для всех случаев, кроме отпусков

Расчет среднего заработка для оплаты дней нахождения в командировке, выходных пособий при увольнении, оплаты простоя, донорских дней и других случаев, предусмотренных ТК РФ, производится по следующей формуле:

СрЗ = (ЗП : Драб) х Допл,

СрЗ – средний заработок;

ЗП – заработная плата за фактически отработанные дни в расчетном периоде (включая премии, оплату работы в выходные (праздничные) дни, оплату сверхурочной работы, а также прочие компенсационные и стимулирующие выплаты, входящие в систему оплаты труда);

Драб – количество дней, фактически отработанных в расчетном периоде (в том числе выходные (праздничные) дни, в которые сотрудник привлекался к работе);

Допл – количество рабочих дней, подлежащих оплате по среднему заработку.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

А как считается средний заработок для оплаты отпуска и компенсации за неиспользованные отпуска?

Расчет среднего заработка для оплаты отпусков (ежегодных, учебных, дополнительных) и компенсации за неиспользованный отпуск при увольнении производится по следующей формуле:

СрЗ = ЗП : (29,3 х Мрп) х Дотп

29,3 – среднемесячное количество календарных дней в году;

Мрп – количество месяцев в расчетном периоде (при полностью отработанном 12-месячном расчетном периоде Мрп = 12);

Дотп – количество календарных дней отпуска.

Если один или несколько месяцев расчетного периода отработаны не полностью, то количество календарных дней для каждого неполного календарного месяца определяют так:

29,3 : Дк х Драб

Дк – количество календарных дней в месяце (30 или 31, для февраля – 28 или 29);

Драб – количество календарных дней, приходящихся на отработанное в этом месяце время.

Имейте в виду, что для определения размера пособия по безработице расчет среднего заработка производится в особом порядке, утвержденном Постановлением Минтруда России от 12.08.2003 № 62.

Статья подготовлена с использованием материалов из информационно-правовой системы «ГАРАНТ»

Порядок расчета среднего заработка регламентирован ст.139 ТК РФ и подробно изложен в Положении об особенностях порядка исчисления средней заработной платы , утвержденном постановлением Правительства РФ от 24.12.2007 № 922.

Поделиться:

Подпишитесь на наши материалы

Мы пишем только о самом важном. Вы будете первым узнавать об экономических событиях, которые влияют на ваш бизнес, о том, как сократить расходы, оптимизировать работу компании и принимать верные управленческие решения без погружения в операционные процессы.

Источник: ubpo.ru

Новое в расчете отпускных в 2022 году — примеры и формулы

Отпускные — это денежная сумма, которую работник имеет право получить от работодателя за 3 дня до отпуска. Как их рассчитать? Что учесть в расчетах, если в отпуск отправляется работница после декрета или сотрудник, проработавший менее 6 месяцев в свой первый рабочий год? Как влияют на размер отпускных «коронавирусные» нерабочие оплачиваемые дни?

Когда в расчетах участвует МРОТ и почему иногда отпускные требуется пересчитать? Ответы вы найдете в материале.

От чего зависит сумма отпускных

Каждый день отпуска оплачивается исходя из средней заработной платы работника. Чем выше этот показатель, тем внушительней будет сумма отпускных.

Средний заработок определяется с учетом всех выплат, предусмотренных системой оплаты труда у конкретного работодателя.

При расчете среднего заработка не учитываются выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда и т. д. (ч. 2 ст. 139 ТК РФ, п. 2-3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Важный показатель, влияющий на размер среднего заработка — фактически отработанное сотрудником время за 12 календарных месяцев, предшествующих отпуску (расчетный период).

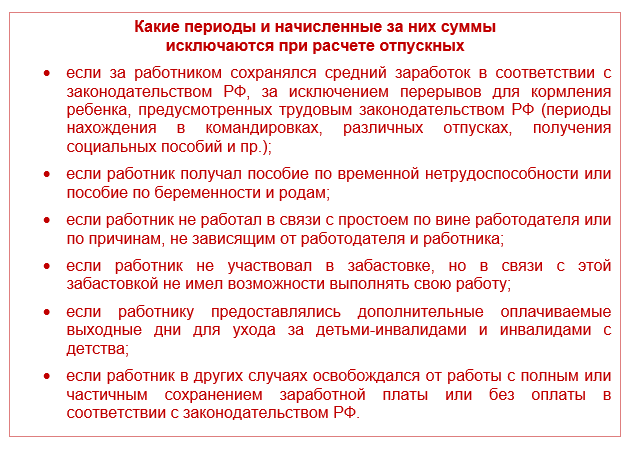

Если в расчетном периоде работник болел или был в командировке, при расчете среднего заработка эти периоды и начисленные за это время суммы исключаются (п. 5 Положения, утв. Постановлением № 922).

Формулы расчета среднего заработка для отпускных

В большинстве случаев ежегодный оплачиваемый отпуск рассчитывается в календарных днях, хотя в отдельных ситуациях требуется исчислить отпускные исходя из рабочих дней. Рассмотрим оба случая.

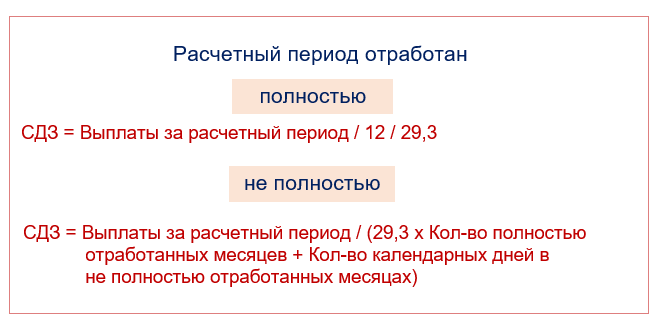

Расчет среднего заработка для оплаты отпуска, предоставляемого в календарных днях

В данном случае средний заработок определяется по формуле (п. 9 Постановления № 922):

Средний дневной заработок (СДЗ) рассчитывается по разным правилам в зависимости от того, полностью или нет сотрудник отработал расчетный период (п. 5, п. 10 Постановления № 922, Письмо Минтруда от 18.05.2020 № 14-1/В-585):

Расчет среднего заработка для оплаты отпуска, предоставляемого в рабочих днях

В этом случае в расчете среднего заработка участвуют не календарные, а рабочие дни:

Для работников, которым ежегодный оплачиваемый отпуск предоставляется в рабочих днях, установлен особый порядок расчета среднего дневного заработка. Он применяется, к примеру, при расчете отпускных для сезонных работников или лиц, заключивших трудовые договоры на срок до двух месяцев (ст. 291, 295 ТК РФ).

СДЗ в таком случае рассчитывается по формуле (п. 11 Постановления № 922):

Если в компании установлен режим 5-дневной рабочей недели с двумя выходными, расчет среднего заработка все равно должен производиться по календарю 6-дневной рабочей недели.

Пример 1

Сотрудник, нанятый по срочному трудовому договору для выполнения сезонных работ (в период с 1 февраля по 30 апреля 2022 года), уходит в очередной отпуск с 19.04.2022 на три рабочих дня.

Расчетный период: с февраля по март 2022 года.

Выплаты за расчетный период: 56 000 руб.

Число рабочих дней в расчетном периоде по календарю 6-дневной рабочей недели, приходящихся на отработанное время — 49 дней.

Средний дневной заработок для оплаты отпускных:

СДЗ = 56 000 руб. / 49 дн. = 1 142,86 руб.

Сумма отпускных: 1 142,86 руб. х 3 дн. = 3 428,58 руб.

Особый порядок учета премий при расчете отпускных

Существуют разные виды премий: по итогам работы за год, ежемесячные, разовые к юбилеям и праздникам и другие. При расчете отпускных они учитываются в особом порядке (п. 15 Постановления № 922).

Если время, приходящееся на расчетный период, отработано неполностью или в нем были исключаемые периоды (по п. 5 Постановления № 922), премии учитываются при определении среднего заработка пропорционально отработанному в расчетном периоде времени. Исключение: премии, начисленные за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Премии учитываются исходя из фактически начисленных сумм, если работник проработал неполный рабочий период, за который начисляются премии, и они были начислены пропорционально отработанному времени.

Например, премии к юбилею или празднику. Их можно учесть при расчете отпускных, если одновременно выполняются два условия:

- премия предусмотрена системой оплаты труда;

- премия начислена в расчетном периоде.

Коронавирусные нерабочие дни при расчете отпускных

Коронавирус по-своему влияет на расчет отпускных — нерабочие оплачиваемые дни в связи с коронавирусом и выплаты за них не учитываются при расчете «отпускного» среднего заработка, если сотрудник в эти дни не работал (письма Роструда от 20.07.2020 № ТЗ/3780-6-1, Минтруда от 18.05.2020 № 14-1/В-585).

Пример 2

Сотрудник ООО «Ритм» Куликов М.П. с 20.05.2022 уходит в отпуск на 17 дней. Расчетный период — с 01.05.2020 по 30.04.2022. За указанный период он не был на больничном и в отпуске, но не работал в «коронавирусные» оплачиваемые дни (24.06.2020 и 01.07.2020).

Выплаты за расчетный период: зарплата — 691 015 руб., оплата двух нерабочих дней — 3 998,12 руб. В расчетном периоде полностью отработаны 10 мес.— 293 дн. (10 мес. х 29,3).

Количество дней для расчета отпускных:

- за июнь 2020 г. — 28,32 дн. ((30 дн. – 1 дн.)/30 дн. х 29,3);

- за июль 2020 г. — 28, 35 дн. ((31 дн. – 1 дн./ 31 дн. х 29,3)

Общее количество отработанных дней в расчетном периоде: 349,67 дн. (293 + 28,32 + 28,35).

База для расчета отпускных: 691 015 руб. (без учета оплаты за нерабочие «коронавирусные» дни).

Средний дневной заработок: 691 015 руб./ 349,67 дн. = 1 976,19 руб.

Сумма отпускных: 1 976,19 руб. х 17 дн. = 33 595,23 руб.

Если сотрудник работал в указанные «коронавирусные» дни, начисленную за них зарплату нужно включить в базу для расчета отпускных, а сами дни учесть как отработанные.

Расчет отпускных после декрета

Декретный отпуск и последующий отпуск по уходу за ребенком вносят некоторые корректировки в обычный порядок расчета отпускных:

- отпуск по беременности и родам включается в отпускной стаж;

- отпуск по уходу за ребенком исключается из расчетного периода для расчета отпускных;

- для расчета отпускных работнице, только что вышедшей из декрета и собирающейся в ежегодный отпуск, расчетным периодом будет 12 месяцев, предшествовавших месяцу ухода работницы в отпуск по беременности и родам;

- расчет отпускных не производится и отпуск не предоставляется, если работница находится в отпуске по уходу за ребенком и параллельно работает на условиях неполного рабочего времени — закон не позволяет находиться одновременно в двух отпусках.

Пример 3

Сотрудница Караваева П. Н. с 23 января 2020 года была в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. В сентябре 2022 года она вышла из отпуска по уходу за ребенком и написала заявление на ежегодный оплачиваемый отпуск продолжительностью 15 календарных дней.

Расчетный период для начисления отпускных: с 1 сентября 2020 по 31 августа 2022 года. Так как в этот период Караваева П. Н. была в декретном отпуске и отпуске по уходу за ребенком, расчетным периодом будут 12 месяцев, которые предшествовали месяцу ухода работницы в отпуск по беременности и родам.

Выплаты в пользу Караваевой П. Н. за расчетный период — 428 630 руб.

Расчет отпускных: 428 630 руб./ 12 мес. / 29,3 х 15 дней = 18 286,26 руб.

Уйти в ежегодный оплачиваемый отпуск женщина имеет право до или после декрета. Сделать она это может независимо от того, сколько времени она проработала у данного работодателя.

Отпускные при стаже менее шести месяцев

Отдельным категориям работников по их заявлению отпуск за первый год работы работодатель обязан предоставить до истечения шести месяцев непрерывной работы: женщинам перед декретным отпуском или после него, несовершеннолетним работникам, в других случаях, предусмотренных федеральными законами (ч. 3 ст. 122, ст. 123, ст. 286 ТК РФ).

В таких случаях расчетный период для исчисления среднего заработка определяется по особым правилам. Он равен количеству календарных месяцев с даты вступления в силу трудового договора, включая месяц, предшествующий отпуску.

Пример 4

Работник принят на работу 25.01.2022 и уходит в отпуск на 28 календарных дней с 28.06.2022.

Расчетный период: с января по май 2022 года. Сумма начисленный зарплаты — 138 000 руб.

Расчет количества дней для расчета отпускных:

- за полностью отработанные месяцы (с февраля по май) — 117,2 дн. (4 мес. х 29, 3);

- за январь — 4, 73 дн. (5 дн. х 29,3 / 31 дн.).

Общее количество отработанных дней в расчетном периоде: 121,93 дн. (117,2 + 4,73).

Средний дневной заработок: 138 000 руб./ 121,93 дн. = 1 131,80 руб.

Сумма отпускных: 1 131,80 руб. х 28 дн. = 31 690,40 руб.

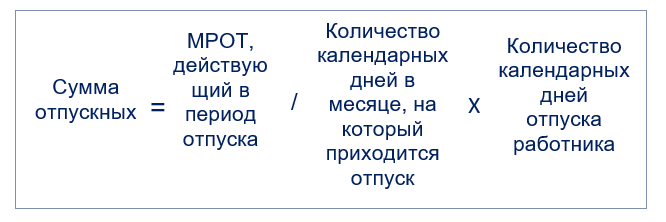

Отпускные из МРОТ

По закону средний месячный заработок работника, отработавшего норму времени в расчетный период и выполнившего трудовые обязанности, не может быть меньше федерального МРОТ (п. 18 Постановления № 922).

Это правило должно выполняться и при расчете отпускных. Рассчитанный для отпуска средний месячный заработок нужно сравнить с МРОТ, действующий в период такого отпуска. Если он оказался меньше федерального МРОТ, то отпускные следует рассчитать по формуле:

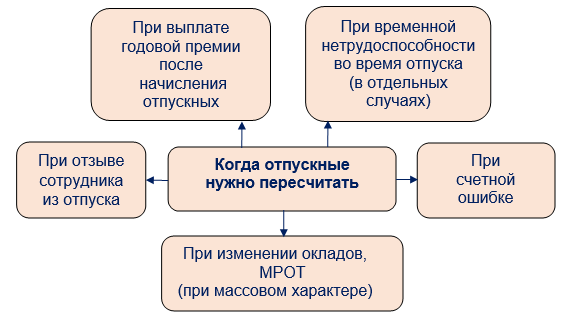

Перерасчет отпускных: когда нужен и как сделать

Хорошо, если после расчета и выплаты отпускных сотрудник успешно отгулял свой отпуск и вышел на работу. Но так бывает не всегда. Отпускника могут внезапно вызвать на работу по производственной необходимости или после начала отпуска могут произойти какие-то «зарплатные» события, влияющие на размер отпускных (например, начислена годовая премия). Тогда без перерасчета отпускных не обойтись.

Перерасчет отпускных при изменении окладов

При изменении окладов (к примеру, после их индексации) отпускные нужно пересчитать по правилам, предусмотренным п. 16 Постановления № 922:

- пересчитать средний заработок, исчисленный за расчетный период, если повышение окладов произошло после расчетного периода до наступления отпуска;

- пересчитать часть среднего заработка с даты повышения оклада, если повышение произошло в период отпуска.

Такой перерасчет нужно сделать только в том случае, если повышение затронуло всех сотрудников. Если оклад подняли одному-двум сотрудникам, отпускные не пересчитываются (Письмо Минтруда от 12.05.2016 № 14-1/В-447).

Выплата годовой премии

Может случиться, что годовая премия выплачена сотруднику после начисления отпускных за предыдущий год. В такой ситуации отпускные рекомендуется пересчитать, хотя напрямую закон этого не требует.

Здесь учитывается п. 15 Постановления № 922, которое определяет, что при расчете среднего заработка учитываются вознаграждения по итогам работы за год, иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения.

Таким образом, если средний заработок для расчета отпускных рассчитан без учета годовой премии, их необходимо пересчитать и доплатить разницу сотруднику.

Увеличение МРОТ

Отпускные нужно пересчитать из-за повышения МРОТ, если одновременно соблюдаются два условия:

- фактический средний заработок сотрудника за расчетный период меньше нового МРОТ;

- отпуск начался до 1 января.

Напомним, что с 01.01.2022 МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

Отзыв из отпуска

Отозванный из отпуска сотрудник будет получать зарплату за отработанные дни, а за дни неотгулянного отдыха отпускные рекомендуется пересчитать.

Напомним, что неиспользованная часть отпуска должна предоставляться сотруднику по его выбору в удобное время в течение текущего рабочего года или может присоединяться к последующему отпуску (ч. 2 ст. 125 ТК РФ).

Болезнь во время отдыха

Отпускные пересчитывать не придется, если из-за болезни во время отпуска этот отпуск был продлен. Без пересчета не обойтись в следующих ситуациях:

- Работник заболел незадолго до начала отпуска, а отпускные ему были выплачены исходя из полной зарплаты за месяц, предшествующий отпуску.

Пример 5

Работнику оформлен отпуск с 5 июля 2022 года. Отпускные выплачены 28 июня (в расчет среднего заработка была включена полная зарплата за июнь). Но с 29 июня работник заболел и принес больничный лист на три дня. В таком случае зарплата за дни болезни и сами дни из расчета нужно исключить.

- Работник заболел незадолго до начала отпуска после выплаты ему отпускных и проболел больше месяца.

Пример 6

Работник, планировавший отпуск с 5 июля и получивший отпускные 28 июня, заболел 29 июля и проболел больше месяца. В отпуск он пошел только с 6 августа. В таком случае отпускные ему нужно пересчитать, так как расчетный период для расчета среднего заработка будет другим: август 2020-июль 2022.

Напомним, что, если сотрудник оформил больничный не в связи с собственной болезнью, а по причине необходимости ухода за заболевшим членом семьи, на период предоставленного отпуска это не влияет (п. 46 Порядка, утв. Приказом Минздрава от 01.09.2020 № 925н, Определение ВС РФ от 28.02.2013 № АПЛ13-18).

Счетная ошибка

Если после выплаты отпускных в расчете среднего заработка обнаружили ошибку и отпускник получил меньше, чем ему полагалось, отпускные суммы нужно пересчитать и доплатить.

Напомним, что в бухучете доплата отпуска и соответствующие страховые взносы подлежат списанию за счет резерва на оплату отпусков.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Подводим итоги

- Для расчета отпускных количество дней отпуска умножается на средний дневной заработок.

- В базу для расчета отпускных включается зарплата за отработанные дни и иные выплаты, предусмотренные системой оплаты труда. Премии и повышение зарплаты учитываются в особом порядке, а больничные, матпомощь и другие выплаты за неотработанные дни в расчете отпускных не участвуют.

- Расчетный период для отпуска — 12 календарных месяцев, предшествующих месяцу начала отпуска.

- Нерабочие оплачиваемые дни в связи с коронавирусом и выплаты за них не учитываются при расчете «отпускного» среднего заработка, если сотрудник в эти дни не работал.

- Выплаченные отпускные необходимо пересчитать и доплатить недостающую сумму сотруднику, если их размер оказался заниженным в результате счетной ошибки или иных событий (изменения окладов, выплаты годовой премии и т. д.).

Источник: blogkadrovika.ru

Как рассчитать отпускные сотруднику: примеры

Средний заработок считаем по Постановлению Правительства РФ от 24.12.2007 № 922.

Расчет среднего заработка с примером

По какой формуле считать СЗ, зависит от того, полностью ли сотрудник отработал расчетный период. Это 12 календарных месяцев, предшествующих отпуску.

Вот формула для случая, когда расчетный период сотрудник отработал целиком:

Средний дневной заработок = Заработок за расчетный период / 12 / 29,3

Отметим: 29,3 — постоянный показатель. Это среднемесячное число календарных дней.

Если сотрудник в расчетном периоде отработал не полностью или были вычитаемые дни (например, больничный, отпуск и др.), формула более сложная:

Средний дневной заработок = Выплаты, которые входят в расчет СЗ / (Среднемесячное число календарных дней × Количество полностью отработанных месяцев + Число отработанных календарных дней в неполных месяцах)

Последний показатель, в свою очередь, считаем так:

Число отработанных календарных дней в неполном месяце = Среднемесячное число календарных дней / Общее число календарных дней в данном месяце × Число календарных дней в данном месяце, приходящееся на отработанное время

Пример 1. Расчетный период сотрудник отработал полностью

Сотрудник взял отпуск на 28 календарных дней. Заработок за 12 месяцев предшествующих отпуску составил 800 000 рублей.

Итого средний дневной заработок равен: 800 000 рублей / 12 месяцев / 29,3 = 2275,31 рублей

Сумма к выплате: 2275,31 * 28 = 63 708,68 рублей

Выплачивайте отпускные минимум за 3 календарных дня до начала отдыха. Например, понедельник — первый день отпуска? Значит, в четверг накануне отпускные уже должны упасть в кошелек или на карту сотрудника

Пример 2. Расчетный период отработан не полностью

Отпуск сотрудника составляет 14 календарных дней с 10 июля по 23 июля. Оклад — 20 000 рублей.

Расчетный период — с 1 июля 2020 года по 30 июня 2021 года.

В феврале работник брал больничный на 10 дней (с 3 по 12 февраля) и получил зарплату за этот месяц 11 578,95рубля.

1. Определим выплаты, которые включаются в расчет среднего заработка

Общая сумма выплат, за исключением февраля: 20 000 рублей * 11 месяцев = 220 000 рублей

Выплаты с февралем: 220 000 рублей + 11 578,95 рубля = 231 578,95 рублей

2. Посчитаем количество отработанных дней в феврале

Всего в феврале в 2021 году 28 календарных дней. 10 из них сотрудник болел. Значит, на отработанные дни пришлось 18 календарных дней (28-10).

Для целей расчета в феврале отработано 18,836 дней (29,3/28*18).

3. Найдем среднедневной заработок

231 578,95 / (29,3 * 11 месяцев + 18,836 дней) = 678,85 рублей.

4. Вычисляем сумму отпускных

678,85 * 14 = 9 503,9 рублей.

Не знаете, как расчитать отпускные начисления?

Оставьте заявку на получение консультации от нашего специалиста.

Премия в расчете отпускных начислений

Сотрудник в расчетном периоде получал премию. Учитывать ее при расчете отпускных?

Да, если это премия за те месяцы, которые попали в расчетный период (Письмо Минздравсоцразвития от 05.03.08 № 535-17).

Пример 3. Учет премии при расчете отпускных

Сотрудник уходит в ежегодный оплачиваемый отпуск на 28 календарных дней. Заработок за 12 месяцев, предшествующих отпуску, составил 1 000 000 рублей. Помимо этого сотрудник получал ежемесячную премию в размере 5000 рублей каждый месяц.

Доход сотрудника от ежемесячной премии за год составил 60 000 руб. (5 000 рублей * 12 месяцев).

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Особый расчет отпускных в рабочих днях с примером и формулой

До этого мы считали отпускные в календарных днях. Отпуск в рабочих днях работодатели начисляют в двух случаях:

- сезонным работникам,

- если человек трудится по трудовому договору, который действует до двух месяцев.

Сумма отпускных в рабочих днях = Средний дневной заработок × Количество рабочих дней отпуска

Средний дневной заработок = Фактически начисленная заработная плата / Количество рабочих дней по календарю 6-ти дневной рабочей недели

Фактически начисленная заработная плата — плата за труд, который работник получил с первого дня начала работы до начала отпуска.

Пример 4. Расчет отпускных сезонному работнику

Сотрудник уходит в отпуск на 12 рабочих дней. Фактически начисленная заработная плата составила 600 000 руб. Количество рабочих дней по календарю 6-дневной рабочей недели за полгода равны 111 дней.

Средний дневной заработок: 600 000 рублей / 111 дней = 5 405,41 рублей

Отпускные: 5 405,41 рублей * 12 дней = 64 864,92 рубля.

Расчет отпускных начислений при увольнении

Когда сотрудника увольняют, ему выплачивают компенсацию за дни отпуска, которые остались не использованы.

При расчете отпуска в календарных днях следуйте формуле:

Сумма компенсации = Средний дневной заработок × Количество календарных дней неиспользованного отпуска

При расчете отпуска в рабочих днях:

Сумма компенсации = Средний дневной заработок × Количество рабочих дней неиспользованного отпуска

Пример 5. Расчет компенсации за неотгуленные дни отдыха

Последний день работы сотрудника в компании — 2 июня 2021. Расчетный период — с 1 июня 2020 года по 31 июля 2021. Общий стаж сотрудника в компании — 21 месяц. Из них он всего раз был в отпуске — с 3 июня по 17 июня 2020. Получается, расчетный период отработан не полностью.

За расчетный период сотрудник заработал 840 000 руб.

В расчетном периоде 11 полных отработанных месяцев. И в июне сотрудник отработал 29,3/ 30 *(30-14) = 15,63 дней.

Средний дневной заработок = 840 000 рублей / (29,3 * 11 месяцев + 15,63) = 2 485,72 руб.

Общее количество дней отпуска, положенных сотруднику, = 21 месяц * 2,33 дня = 48,93 дня, где 2,33 получаем расчетным путем: 28 дн. в году / 12.

Округляем до 49 дней.

Количество дней неиспользованного отпуска = 35 (49 — 14).

Компенсация отпуска = 2 485,72 рубля * 35 дней = 87 000,2 рублей.

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Как правильно рассчитать отпускные в 2021 году: описание расчета с примерами

Трудовым законодательством работающим гражданам гарантированы несколько видов отпусков с сохранением среднего заработка. Разумеется, их начисляет бухгалтерия. Но сотруднику крайне важно понимать, как считается размер отпускных и когда самое выгодное время для отпуска.

Захлестнувшая мир волна пандемии, когда пришлось находиться на самоизоляции, вызывает массу вопросов о том, как это отразится на полученных перед отдыхом суммам.

Давайте разберемся, какие даны разъяснения уполномоченными органами о порядке начисления отпускных и что говорит закон.

Алгоритм начисления отпускных

Законом предусмотрено несколько видов оплачиваемого отпуска, когда за работником сохраняется не только его место и должность, но и право на выплату среднего заработка, например:

- очередной – предоставляемый ежегодно отпуск продолжительностью не менее 28 календарных дней, право на который сотрудник имеет, отработав полгода после трудоустройства (ст. 114 ТК РФ);

- дополнительный – за ненормированный рабочий день или особые, вредные условия труда (ст. 116 ТК РФ);

- декретный – оформляемый женщинам по листу нетрудоспособности на дородовой и послеродовой период (ст. 255 ТК РФ);

- учащимся высших образовательных заведений без отрыва от производства (ст. 173 ТК РФ).

%expert_citation=1%

Средний заработок во всех случаях, когда фактически отсутствующему на рабочем месте сотруднику гарантирована оплата, исчисляется в едином порядке (ст. 139 ТК РФ):

- Вычисляют сколько заработанные за предшествующий год, сложив помесячно полученные суммы, начисленные в соответствии действующей в организации системой оплаты труда.

- Разделив годовой доход на 12, чтобы узнать среднее значение за месяц и далее на принятый за среднее количество дней в месяце коэффициент 29, 3, находят среднедневной заработок.

- Следуя элементарным математическим правилам, произведение среднедневного заработка на количество используемых дней отдыха, получают искомую сумму отпускных.

Общая формула расчета отпускных выглядит примерно так:

Отпускные = Среднедневной заработок × Количество дней отпуска

Исключения по расчету отпускных в 2020 году с учетом последних изменений в связи с пандемией

Угроза распространения коронавируса изменила привычный ритм жизни, отразилась на работе предприятий и организаций.

Указами Президента были введены дополнительные нерабочие дни с сохранением заработной платы:

- с 30.03. 2020 по 03.04 2020 (№ 206 от 25.03.2020);

- с 04.04. 2020 по 30.04.2020 включительно (№ 239 от 02.04.2020);

- с 06.05.2020 по 08.05 2020 (№ 294 от 28.04.2020);

- в связи с переносом проведения праздничного Парада, посвященного Дню Победы – 24.06.2020 (№ 345 от 29.05.2020);

- объявив 01.07. 2020 общероссийским днем голосования по поправкам в Конституцию РФ (№ 354 от 01.06.2020).

Региональным органам власти Указом № 316 от 11.05.2020 даны полномочия с учетом санитарно-эпидемиологического состояния в субъекте вводить ограничительные меры, включая приостановку деятельности предприятий.

%colored_text_box=1%

Постановлением Правительства № 922 (последняя действующая редакция от 10.12.2016) утверждено положение, где акцентируется внимание на нюансах начисления положенных отпускных, касающихся:

- какие выплаты за расчетный период принимаются к учету, а какие исключены при определении среднего заработка;

- случаев, когда фактически заработок за расчетный период не начислялся;

- влияния повышений среднего заработка в ситуациях увеличения должностных окладов или тарифных ставок;

- других моментов, встречающихся при начислении отпускных.

Между тем, стали возникать вопросы о правильности расчета отпускных средств, а также нужно ли выплаченные за нерабочие дни суммы заработка исключать из доходов за предшествующий период.

Изначально кардинально противоречивые мнения были высказаны Министерством труда и Рострудом. Давайте проследим ход высказываний:

- На информационном портале, отвечая на вопросы пользователей, Роструд отстаивал позицию о необходимости включения начисленных выплат за нерабочие дни, объявленные Президентом при расчете среднего заработка.

- В письме от № ТЗ/3025-6-1 от 15.06.2020 года это объясняется отсутствием понятия в трудовом законодательстве нерабочих дней как временного освобождения от работы.

- Также, согласно распоряжениям Президента, имеющим статус правовых актов, речь идет о выплате именно заработной платы за нерабочий период, поэтому сумма принимается к расчету среднего заработка.

- Минтруд, в своем ответе Пенсионному Фонду, в письме № 14-1-В-585 от 18.05.2020, полагает, что при начислении компенсационных выплат, в том числе и отпускных, рассчитываемых из среднего заработка, суммы, полученные за время карантина, учитывать не нужно.

- Заметим, что позже Роструд официально в письме № ТЗ/3780-6-1 от 20.07. 2020 года напомнил, что даваемые разъяснения не имеют правовой силы и носят лишь консультативный характер.

- Сделав акцент на признании данного в июне ответа недействительным, Роструд изменил свою точку зрения.

- Выражено согласие с Минтрудом по поводу того, включение заработка за нерабочие дни в расчет гарантированных выплат, начисляемых из средней заработной платы необоснованно.

%colored_text_box=2%

Калькулятор для расчета отпускных онлайн

Для расчета компенсации за отпуск можно воспользоваться онлайн калькулятором от Контур.Норматив. Но мы предлагаем изучить этот вопрос детально, чтобы понимать кто и за что вам должен заплатить за время отпуска.

Как на практике рассчитать отпускные

Поскольку Минтруд по отношению к Роструду является вышестоящей инстанцией, рекомендуем руководствоваться их позицией расчета отпускных после введенных в связи с пандемией дополнительных нерабочих дней.

Учитываемые выплаты при начислении отпускных

В расчет общей суммы берут все выплаты за расчетный период, предусмотренные системой оплаты труда:

- зарплату, начисленную по тарифным ставкам или окладам, согласно штатному расписанию;

- заработанные средства по сдельным расценкам за выполненный объем работы;

- надбавки, доплаты, установленные на законодательном уровне или локальными положениями внутреннего пользования;

- дополнительные стимулирующие компенсации, гарантированные законом за риск причинения вреда здоровью, сложность выполнения трудовых обязанностей в особых, опасных, вредных, тяжелых условиях;

- премиальные, являющиеся составной частью заработной платы, не имеющие социальный или одноразовый характер по инициативе руководства, например, в качестве поощрения за многолетний труд;

- и другие.

Для наглядности приведем пример расчета отпускных штатного сотрудника с окладом 20 тыс. рублей, ушедшего отдыхать с 03.08. 2020 на 28 календарных дней.

%colored_text_box=3%

- Считаем сколько заработано сотрудником с 1.08.2019 года по 31. 08. 2020.

Для простоты, представим, что за весь период работнику начислялась чистый оклад.

В общей сложности он получил 240 000 рублей.

Поскольку мы не рассматриваем какие-либо дополнительные выплаты в определенные месяцы, умножаем 20 тыс. руб. на 12.

На практике бухгалтер берет помесячную выборку заработка за год и складывает выплаченные суммы.

- Теперь нужно определиться с размером среднего заработка за 1 день.

Для этого годовой доход делим на 12 и на принятое среднее количество дней в месяце.

В календарных месяцах их может быть 30, 31, а в феврале 28 или 29, поэтому принято для расчета брать коэффициент 29, 3:

240 000 руб. / 12 / 29,3 = 682, 59 руб.

- Руководствуясь единым порядком расчета, если сотрудник в 2020 продолжал работу, несмотря на карантин, ему должны выплатить перед уходом в отпуск:

682, 59 руб. х 28 дн. = 19 112, 52 рублей.

Какие периоды следует исключить при расчете отпускных в 2021 году

Считая средний заработок, исключают время не только прогула но и, когда сотрудник не выполнял трудовые обязанности, но получал гарантированные выплаты в связи с:

- нетрудоспособностью по состоянию здоровья;

- нахождением в отпуске по беременности и родам, исчисляемым суммарно предродового и послеродового периода:

- правом дополнительных выходных при наличии детей-инвалидов;

- отъездом в другую местность по распоряжению руководства в служебную командировку;

- с простоем предприятия, даже если в этом нет вины подчиненных.

Оформляя отпуск, согласно рекомендациям Минтруда, заработок за нерабочие дни в 2020 году по Указам главы государства или региональных органов власти также нужно исключить.

На примере того же сотрудника, собравшемся в августе 2020 года в отпуск, но находившемся на карантине, покажем ход действий при начислении гарантированной выплаты.

- в марте не отработано 2 рабочих дня (30-го и 31-го), то есть вместо положенных 21 выхода сделано 19, на которые пришлось 1904, 76 рублей заработка;

- находясь, весь апрель на самоизоляции, оплачено заочно 22 выхода в сумме оклада 20 000 рублей;

- в мае, не считая праздничных, вместо 17 выходов сделано 14, нерабочие 3 дня оплачены в общем размере 3 529, 41 рублей;

- в июне вместо 21 выхода, сделано 20, оплачен нерабочий день в размере 952, 38 рублей;

- в июле положено было 23 выхода на работу, а фактически отработано 22 дня, притом, что 869, 56 рублей оплачено за неотработанное время.

Вычисление дохода за расчетный период в 2020 году

За год получено всего 240 тыс. рублей.

Мы должны исключить выплаты, начисленные за нерабочие дни:

240 000 – 1904, 76 (март) – 20 000 (апрель) – 3 529, 41 (май) – 952, 38 (июнь) – 869, 56 (июль) = 212 743, 89 рублей.

Средний дневной заработок и отпускные лицам, находившимся на карантине

Полностью с августа 2019 по февраль 2020 отработано 7 месяцев.

Считаем количество отработанных дней, руководствуясь правилами, прописанными в п. 10 Положения № 922:

7 х 29,3 + 19 + 14 + 20 + 22 = 280,1.

За день в среднем, получается, по факту заработано:

212 743, 89 / 280, 1= 759, 53 рубля.

Как видим, человеку, ушедшему отдыхать в августе, оказался такой расчет выгоднее.

Ему заплатят: 759, 53 х 28 = 21 266, 79 рублей.

Как получить больше отпускных

Отпускные рассчитывают по единым правилам, но часто, уходя на отдых, мы теряем в полученной сумме.

Раскроем нехитрый секрет как можно не потерять в зарплате. Об этом нужно подумать, когда составляется график отпусков на следующий год.

Именно от месяца, когда вы решите отдохнуть, будет зависеть размер денежной выплаты.

Напомним, что гарантированный отдых исчисляют в календарных днях, а при расчете среднедневного заработка принимают 29,3 за среднее арифметическое количество дней в месяце. Делаем вывод – чем больше выходов нужно сделать, тем лучше в этом месяце уйти в отпуск.

Выгоднее оказалось отдохнуть в 2020 году:

Место

Месяц

Количество рабочих дней

Источник: unicom24.ru