Для формирования финансовых результатов предусмотрены счета:

Счет 90 «Продажи» — для учета доходов от обычных видов деятельности.

Счет 91 «Прочие доходы и расходы» — для учета доходов и расходов от прочих операций.

УЧЕТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

Счет 91 активно-пассивный, сальдо на конец месяца не имеет.

На счете 91 отражаются доходы и расходы, не связанные с обычной деятельностью организации:

На субсчете 91/1 отражаются прочие доходы.

На субсчете 91/2 отражаются прочие расходы.

Каждый месяц разницу между суммой доходов и суммой расходов, отраженных на субсчетах 91/1 и 91/2, отражают на субсчете 91/9.

На субсчетах 91/1 и 91/2 данные накапливаются в течение года. Эти сведения используются для составления отчета о прибылях и убытках и другой бухгалтерской отчетности. Ежемесячно сальдо прочих доходов и расходов списываются с субсчета 91/9 на счет 99 «Прибыли и убытки».

| Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 91/1) | — | Сумма прочих расходов (дебетовый оборот за отчетный месяц по субсчету 91/2) | = | Сальдо прочих доходов и расходов |

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности организации — прибыль или убыток.

31 декабря, после определения сальдо прочих доходов и расходов за декабрь, внутренними записями по субсчетам счета 91 все субсчета, открытые к счету 91, должны быть закрыты:

Д-т 91/1 К-т 91/9 — закрыт субсчет 91/1 (кредитовое сальдо);

Д-т 91/9 К-т 91/2 — закрыт субсчет 91/2 (дебетовое сальдо).

В результате этих проводок дебетовые и кредитовые обороты по субсчетам счета 91 будут равны. По состоянию на 1 января следующего года сальдо как по счету 91 в целом, так и по всем его субсчетам будет равно нулю.

Пример

Результаты деятельности организации в отчетном месяце характеризуются следующими показателями:

— получена выручка от продажи продукции в сумме 180 000 руб., в том числе НДС — 27 458 руб.;

— расходы, отнесенные на себестоимость проданной продукции, составили 110 000 руб., из них затраты основного производства — 100 000 руб.; управленческие расходы — 10 000 руб.;

— получены прочие доходы:

— по договору простого товарищества — 15 000 руб.;

— штрафы за нарушение хозяйственных договоров — 5000 руб. Произведены прочие расходы: по оплате процентов за кредит — 2500 руб.; услуг банка — 1000 руб.; налогов, уплачиваемых за счет финансовых результатов, — 1500 руб.; получены убытки от списания уничтоженных пожаром материальных ценностей — 5000 руб.; начислен налог на прибыль в сумме

Формирование финансовых результатов за отчетный месяц:

Д-т 62 К-т 90/1 180 000 руб. — отражение выручки от продажи

Д-т 90/3 К-т 68 27 458 руб. — отражение НДС с выручки.

Д-т 90/2 К-т 20 100 000 руб. — отражение в себестоимости проданной продукции затрат основного производства.

Д-т 90/2 К-т 26 10 000 руб. — отражение в себестоимости проданной продукции управленческих расходов.

Д-т 90/9 К-т 9942 542 руб. — отнесение суммы прибыли от продажи продукции на счет прибылей и убытков.

Д-т 76/3 К-т 91/1 15 000 руб. — отражение доходов по договору простого товарищества.

Д-т 76/2 К-т 91/1 5000 руб. — отражение признанных штрафов за нарушение хозяйственных договоров.

Д-т 91/2 К-т 66 2500 руб. — отражение начисленных процентов за кредит.

Д-т 91/2 К-т 76/5 1000 руб. — отражение расходов по оплате

Д-т 91/2 К-т 68 1500 руб. — отражение начисленных сумм налогов, уплачиваемых за счет прибылей и убытков.

Д-т 91/9 К-т 99 15 000 руб. — отнесение суммы прибыли от прочих доходов и расходов на счет прибылей и убытков.

Д-т 99 К-т 10 5000 руб. — отражение суммы убытка от списания материалов, уничтоженных пожаром.

Д-т 99 К-т 68 12 610 руб. — начисление налога на прибыль.

За отчетный месяц облагаемая прибыль составила 52 542 руб. (42 542 + + 15 000 — 5000), налог на прибыль по ставке 20% — 10508 руб., финансовый результат деятельности организации — 42034 руб. (42 542 + 15 000 -5000-10508).

ОБРАЗОВАНИЕ И ИСПОЛЬЗОВАНИЕ РЕЗЕРВАСОМНИТЕЛЬНЫХ ДОЛГОВ

В современных условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно высока, практически каждое предприятие сталкивается в своей работе с невозможностью получения оплаты от дебитора. В результате на балансе предприятия формируется задолженность, возможность погашения которой вызывает сомнения, — так называемая сомнительная задолженность.

Сомнительной считается дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.98 г. № 34-н, предприятия могут создавать резервы сомнительных долгов.

Поскольку суммы созданного резерва учитываются в составе внереализационных расходов, уменьшающих налогооблагаемую прибыль, то использование предприятием права на создание резерва позволяет снизить размер налога на прибыль.

Если предприятия уплачивают налог на прибыль ежеквартально, инвентаризацию для выявления сомнительных долгов целесообразно проводить по окончании квартала. Предприятиям, исчисляющим налог на прибыль ежемесячно, инвентаризацию дебиторской задолженности следует проводить также ежемесячно.

При этом порядок и сроки создания резерва сомнительных долгов должны быть предусмотрены учетной политикой предприятия, в которой может быть указано примерно следующее.

«Предприятие проводит инвентаризацию дебиторской задолженности на последнюю дату каждого отчетного периода, за который составляется расчет по налогу на прибыль. По результатам проведенной инвентаризации руководитель принимает решение о создании по задолженности, не погашенной в срок и не обеспеченной соответствующими гарантиями, резерва сомнительных долгов. Сумма образованного резерва относится на финансовые результаты деятельности предприятия».

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

При оценке финансового состояния (платежеспособности) должника могут быть использованы внешние признаки несостоятельности (банкротства), указанные в ст. 3 Федерального закона «О несостоятельности (банкротстве)» от 8.01.98 г. № 6-ФЗ. К таким признакам, в частности, относится неисполнение должником обязательств по оплате в течение трех месяцев с момента наступления даты их исполнения.

Обязательным условием создания резерва является истечение сроков погашения задолженности. Если в договоре этот срок не предусмотрен, он определяется в порядке, установленном законодательством. Так, согласно п. 1 ст. 486 Гражданского кодекса РФ покупатель обязан произвести оплату непосредственно до или после передачи товара продавцом.

По другим видам договоров (на оказание услуг или выполнение работ) срок платежа может быть определен по ст. 314 Гражданского кодекса РФ. Согласно п. 2 этой статьи, обязательство должно быть исполнено в разумный срок после его возникновения. Обязательство, не исполненное в разумный срок, а также обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня требования кредитора об оплате.

При этом следует отметить, что резервы сомнительных долгов могут создаваться только по расчетам за продукцию, товары, работы и услуги. Поэтому предприятие не может включить в резерв задолженность по оплате признанной или присужденной неустойки, не возвращенным работниками подотчетным суммам, задолженности по возврату предоставленного займа и т. п.

В бухгалтерском учете создание резерва сомнительных долгов отражается проводкой:

Д-т 91 К-т 63 «Резерв сомнительных долгов».

Списание сомнительных задолженностей отражается в бухгалтерском учете следующим образом:

Д-т 63 субсчет «Резерв сомнительных долгов» К-т 62 (76. )— в части, покрываемой резервом;

Д-т 91 К-т 62 (76. ) — в части, не покрываемой резервом.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв будет использован не полностью, то неизрасходованные суммы присоединяются при составлении годового бухгалтерского баланса к финансовому результату.

В бухгалтерском учете это отражается проводкой:

Источник: megaobuchalka.ru

Анализ финансовых результатов

Модель формирования финансовых результатов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности.

Конечный финансовый результат деятельности — это балансовая прибыль (или убыток). Общий результат отчетного года равен сумме прибыли от реализации продукции (работ, услуг), результата от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Анализ динамики и состава прибыли состоит в проведении горизонтального и вертикального анализа формы №2 «Отчет о прибылях и убытках. В ходе анализа рассчитываются следующее:

· абсолютные изменения прибыли

где П0 — прибыль базисного периода;

П1 — прибыль отчетного периода.

· темпы роста прибыли (Тр п)

· уровень каждого показателя относительно выручки от продаж

где УП — уровень прибыли.

Показатели рассчитываются в базисном и отчетном периодах.

Исходные данные в результате вычислений заносятся в специальную таблицу.

Оценку результатов начинают с последней строки (чистой прибыли). Положительным будет достижение организацией прибыли, а не убытка. Отрицательным результатом деятельности считается получение убытка, вдвойне отрицательным считается увеличение убытка в отчетном периоде по сравнению с прошлым.

Если в отчетном периоде убыток уменьшился по сравнению с прошлым, то следует отметить положительные тенденции в деятельности организации, несмотря на отрицательный конечный результат.

По данным таблицы определяют, какие составляющие оказали положительное влияние, т.е. приводят к увеличению прибыли, а какие — отрицательное.

Валовая прибыль (ВП) представляет собой разность между выручкой и себестоимостью реализованной продукции:

С — себестоимость реализованной продукции

Следовательно, рост выручки приводит к увеличению валовой прибыли (прямое влияние), а рост себестоимости к уменьшению прибыли (обратное влияние). Аналогично по другим показателям прибыли.

Продолжая анализ таблицы, следует обратить внимание на темпы роста прибыли до налогообложения (П), прибыли от продаж (ПП), чистой прибыли и сравнить их между собой. Положительным фактором будет превышение темпа роста прибыли от продаж над темпом роста прибыли до налогообложения, темпа роста чистой прибыли над темпом роста прибыли от продаж:

Первое свидетельствует о том, что в целом предприятие правильно выбрало основной вид деятельности, второе говорит о том, что в целом у предприятия рациональная налоговая политика. Сравнивая темпы роста валюты баланса с темпами роста выручки и прибыли от продаж, можно сделать вывод о снижении или повышении производительности активов предприятия. Положительным считается превышение темпа роста выручки и прибыли от продаж над темпом роста валюты баланса. Это свидетельствует о повышении производительности активов.

В процессе анализа следует обратить внимание на темпы роста выручки и себестоимости. Превышение темпа роста выручки над темпом роста себестоимости позволяет предприятию получить относительную экономию (Эотн).

Изменения в структуре прибыли анализируют с использованием метода вертикального анализа. Положительным фактом будет считаться следующее:

· рост доли валовой прибыли и прибыли от продаж, рост доли чистой прибыли и снижение доли налога на прибыль.

· преобладание доли прибыли от продаж над долями прибыли от прочих операций

Приведем расчет показателей анализа состава и динамики прибыли в таблице 5.

Таблица 5. — Анализ состава и динамики прибыли

На начало периода (тыс. руб.)

На конец периода (тыс. руб.)

Уровень к выручке на начало периода (%)

Уровень к выручке на конец периода (%)

Выручка от продажи продукции (В) (тыс. руб.)

Себестоимость продукции (С) (тыс. руб.)

Валовая прибыль(ВП) (тыс. руб.)

Коммерческие расходы (КР) (тыс. руб.)

Управленческие расходы (тыс. руб.)

Прибыль от продаж (ПР) тыс. руб.

Сальдо прочих доходов и расходов (тыс. руб.)

Прибыль до налогообложения (П) (тыс. руб.)

Текущий налог на прибыль (ТНП) (тыс. руб.)

Чистая прибыль (убыток) (ЧП) (тыс. руб.)

Эотн = 37496 — 39514 -5431,15 (тыс. руб.).

Из таблицы 5 видно, что на данном предприятии в предыдущем периоде чистая прибыль (убыток) организации составил (812) тыс. руб. а в отчетном периоде он составил (5052) тыс. руб., что на 4253 тыс. руб. меньше, чем в предыдущем периоде. Это является отрицательным фактом.

Прибыль (убыток) до налогообложения в отчетном периоде составил (5181) тыс. руб., что на 4580 тыс. руб. меньше по сравнению с предыдущим периодом ((601) тыс. руб.) Произошло снижение данного показателя, что является отрицательным фактом для предприятия.

Сальдо прочих расходов и доходов в предыдущем периоде получилось в убытке 730 тыс. руб. так же как и в отчетном -7 тыс. руб. Изменение данного показателя составили 737 тыс. руб., следовательно, предприятие за счет не основной деятельности потребовались 737 тыс. руб. чтобы сократить убыток.

Прибыль (убыток) от продаж в отчетном периоде составила 4574 тыс. руб., что на 5363 тыс. руб. больше по сравнению с предыдущим периодом ((789) тыс. руб.) Произошло увеличение показателя, что является положительным фактом.

Коммерческих и управленческих расходов на предприятии не было, как на начало периода, так и на конец периода.

Валовая прибыль (убыток) в отчетном периоде составила 4574 тыс. руб., что на 5363 тыс. руб. больше по сравнению с предыдущим периодом ((789) тыс. руб.) Произошло увеличение показателя, что является положительным фактом.

Себестоимость продукции в предыдущем периоде составила 39514 тыс. руб. а в отчетном периоде данный показатель уменьшился на 2018 тыс. руб. и составила 39514 тыс. руб., что является положительным фактом.

Выручка от продаж увеличилась на 3345 тыс. руб. и составила в отчетном периоде 38725 тыс. руб., что является положительным фактом.

Относительная экономия за счет уменьшения себестоимости составила 5431,15 тыс. руб.

По итогам отчетного периода произошло увеличение долей валовой прибыли (+12,94) и чистой прибыли (убытка) (+1,98). Произошло уменьшение доли прибыли (убытка в данном случае) до налогообложения (-10,77), что является положительным фактом для предприятия.

Сравнивая темпы роста прибыли (убытка) от продаж (579,72) и темп роста прибыли (убытка) (862,06), видно, что темп роста прибыли от продаж превышает темп роста прибыли. Хотя в данном случае неравенство соблюдается, сами темпы роста уже имеют отрицательные значения, следовательно, это свидетельствует о неправильном выборе основного вида деятельности.

Сравнивая темп роста чистой прибыли (убытка) (623) и темп роста прибыли (убытка) от продаж (579,72).видно, что и в данном случае темпы роста имеют отрицательные значения, при том, что неравенство не соблюдается, это говорит о том, что у предприятия нерациональная налоговая политика.

Источник: studbooks.net

Формула прибыли от продаж: рассчитываем правильно.

Одним из значимых экономических показателей эффективной деятельности предприятия является прибыль. Именно эта величина, динамика ее соотношения с другими ключевыми коэффициентами дает возможность экономисту проанализировать эффективность стратегии развития предприятия. Прибыль дает возможность вкладывать денежные средства в расширение производства, повышать качество продукции, обеспечивать работников пакетом социальных благ и многое другое.

Менеджмент предприятия должен стремится к получению максимальной выгоды. О формуле прибыли от продаж, факторах, которые на нее влияют, расскажет эта статья.

Сущность показателя

Прибыль предприятий в широком значении — это экономическая категория, представляющая собой денежное выражение выгоды, полученной организацией.

Однако для возможности всестороннего экономического анализа выделяют следующие виды данного показателя:

- Валовая.

- Прибыль от продаж.

- Прибыль от операций вне реализации.

- Балансовая.

- Налогооблагаемая.

- Чистая.

Необходимо отметить, что каждая организация, в зависимости от целей, которые ставятся перед экономическим анализом, может принимать для себя другие формы прибыли.

Понятие

Факторному анализу на предприятиях обычно подвергается прибыль от продаж как наиболее информативный показатель. Она входит в состав валовой и отличается от нее на сумму затрат на реализацию товаров (коммерческих расходов) и управленческих вычетов. Прибыль от продаж — это экономический показатель не только предприятий торговли, как мог бы подумать несведущий обыватель, исходя из названия показателя. Производственные организации также сталкиваются с понятием продаж — они реализуют выпущенную продукцию.

Почему чаще всего анализируется именно прибыль от продаж, а не валовая или балансовая, например? При учете общей валовой выручки в ее величине есть траты, которые понесло предприятие для производства (переменные расходы), реализации продукции (коммерческие вычеты), а также для обеспечения жизнедеятельности самого предприятия (постоянные затраты). Только очистив показатель прибыли от убытков, можно получить данные для наиболее объективного анализа.

Также необходимо понимать, какой перечень основных факторов может повлиять на сумму полученной в итоге выручки. Первым шагом к факторному анализу станет конкретизация формулы прибыли от продаж. Ведь именно от составляющих показателя зависит конечная величина. Стоит отметить, что формула прибыли от продаж, применяемая экономическими отделами разных предприятий, может отличаться в зависимости от учетной политики предприятия. О расчетах подробнее в следующем разделе.

Формула расчета прибыли

Как же высчитывается данный показатель?

В большинстве случаев для вычисления прибыли от продаж формула расчета такова:

ПП = ПВ– РК , где ПП — прибыль от продаж, ПВ — прибыль валовая, РК — расходы коммерческие (все расходы, связанные с реализацией, например, на доставку, рекламу).

В представленной формуле прибыли от продаж одна из величин, в свою очередь, также является расчетной. Это валовая выручка. Она рассчитывается по формуле:

ПВ = ВП — ПС, где В — выручка от продаж, ПС — производственная себестоимость.

Углубляясь дальше, можно разложить на составляющие производственную себестоимость:

ПС = ПерР + ПостР, где ПерР — переменные расходы, ПостР — постоянные расходы.

Учитывая вышеизложенное, можно получить более расширенную формулу прибыли от продаж, позволяющую учесть все составляющие этого показателя:

ПП = ВП — (ПерР + ПостР) — КР

Как видно из формулы, на показатель выручки от продаж влияет множество экономических величин, она является результирующей по нескольким сферам деятельности организации, что еще раз подтверждает важность этой экономической величины.

Понятие рентабельности прибыли от продаж

Выручка и в экономическом, и в управленческом учете выражается в виде величины абсолютной, обычно в тысячах рублей. Для предприятий с разными объемами продаж одинаковый размер доходов от продаж может быть как плохим, так и хорошим результатом.

Для сопоставления экономического показателя и объема выручки введено отдельное понятие.

Рентабельность прибыли от продаж — это значение, которое показывает, какую долю занимает рассматриваемый показатель в общей выручке. Чаще всего это процентная величина.

Рентабельность прибыли от продаж: формула расчета

Формула расчета рентабельности прибыли от продаж полностью основывается на определении показателя:

РПП = ПП/ВП (%), где РПП — рентабельность прибыли от продаж, ПП — прибыль от продаж, ВП — выручка от продаж.

Показатель рентабельности прибыли от продаж в размере 8-10 процентов считается нормой. Однако все индивидуально.

Пример применения формул прибыли от продаж и рентабельности прибыли от продаж

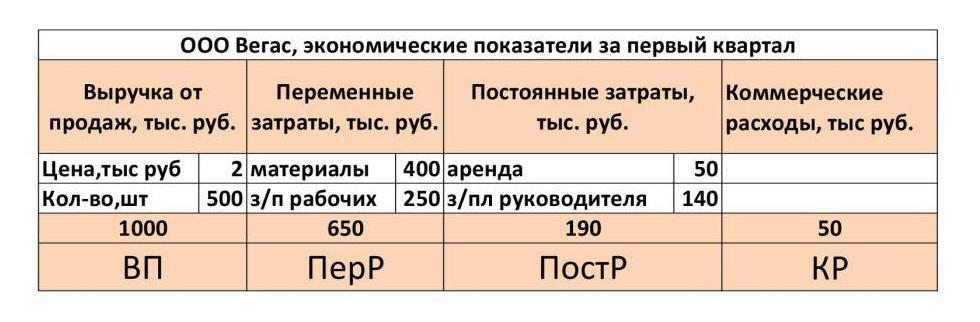

В таблице ниже схематично показаны экономические результаты деятельности ООО «Вегас».

Выручка от продаж, рассчитанная как произведение цены товара на проданное количество, составила 1 000 000 рублей. Переменные затраты — в сумме 650 тысяч рублей. Постоянные — 190 тысяч рублей. Затраты на реализацию составили 50 тысяч рублей.

Формула расчета прибыли от продаж описана выше. Если подставить заданные значения, получается следующее:

ПП = 1000 — (650 + 190) — 50 = 110 (тысяч рублей)

В абсолютном выражении выручка ООО «Вегас» составила 110 тысяч рублей.

Расчет рентабельности прибыли от продаж:

РПП = 110/1000 * 100 % = 11 %

Из последнего расчета видно, что доля прибыли от продаж в выручке составила 11 процентов, этот показатель вписывается в нормативное значение.

Анализ

Формула прибыли от продаж сама по себе дает четкое представление о том, какие показатели влияют на эту величину.

Увеличение доходов произойдет если увеличится количество сделок. Даже в если в этом случае пропорционально увеличатся переменные издержки (что экономически логично), можно предположить, что постоянные затраты не вырастут, соответственно, прибыль увеличится. Если менеджменту предприятия удастся снизить коммерческие и постоянные затраты, доход также увеличится.

Управление предприятием — это огромная ответственность. Именно менеджмент играет самую важную роль и определяет курс развития. Грамотное управление прибылью — один из важнейших аспектов успешного управления организацией.

Источник: fb.ru