На английском это звучит как break-even point – такой объём производства, при котором доходы смогут перекрывать затраты.

Проще говоря, это такой объём выручки, или такое количество произведённого товара, которые необходимы, чтобы компенсировать все издержки производства.

Когда вы выходите на эту точку, то можете сказать, что с этого момента вы не работаете в минус. Убытка больше нет. Но также нет ещё и плюса. Прибыль вы не получаете. Пока что у вас ноль, что является отличным достижением.

Точку безубыточности также можно называть по-другому. Самые распространённые термины – порог рентабельности и критический объём производства.

Для каких целей используется точка безубыточности

Расчет точки безубыточности позволяет:

- определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

- рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

- следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

- проводить анализ финансового состояния предприятия;

- узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях.

Пример расчета точки безубыточности разными методами

Рассмотрим некоторые направления и цели использования данного показателя.

Приведем в таблице цели возможного использования показателя точки безубыточности на практике:

| Пользователи | Цель использования |

| Внутренние пользователи | |

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

| Внешние пользователи | |

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Как рассчитать точку безубыточности

Почему важна точка безубыточности

Ну, вышли вы в ноль, и вышли. Что с того? Интереснее же, когда прибыль начнёте получать.

Однако, тот, кто не следит за текущим финансовым положением фирмы, как минимум не может планировать свой рост, а, как правило, это приводит к остановке развития, или даже хуже – к отрицательному росту.

Если рассматривать детально, то точка безубыточности даёт:

- Возможность понять – нужно ли расширять производство, организовать дилерскую сеть, освоить новые технологии, или расширить ассортимент продукции.

- Возможность оценить платёжеспособность вашей фирмы, финансовые показатели, отвечающие за стабильность. Ведь стабильность – один из главных факторов не только для владельца фирмы, но и для инвестора, или кредитора.

- Возможность выявить места, требующие вмешательства, изменений или мер, для улучшения всего процесса производства.

- Возможность сделать чёткий, основанный на прогрессе и настоящем состоянии фирмы план реализации продукции.

- Возможность понять, насколько может фирма позволить себе «упасть» в выручке, или в объёме продаж, чтобы не уйти в минус.

- Возможность понять, как цена, издержки производства и количество проданного товара влияют на изменение общих финансовых показателей.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Этапы определения точки безубыточности

Определение точки безубыточности можно разделить на три этапа:

- Сбор необходимых данных. Используются данные как бухгалтерского, так и управленческого учета по показателям:

- фактический и ожидаемый объем производства и реализации в натуральном и денежном выражении;

- сумма расходов;

- валовая прибыль;

- общий финансовый результат.

- Распределение расходов на постоянные и переменные, расчет точки безубыточности (порога рентабельности) и предполагаемых сроков ее достижения.

- Определение оптимального объема производства и реализации для достижения компанией положительного финансового результата.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие расходы относятся к переменным затратам.

Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности.

К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы.

К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени.

При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными.

Формула расчета

Точка безубыточности, обозначаемая аббревиатурой BEP (от англ. break-even point), рассчитывается в стоимостном и натуральном выражении. Рассмотрим два вида расчета.

В денежном выражении

Точка безубыточности в денежном выражении определяется по формуле:

( TR ) – валовая выручка;

( C_ )– постоянные затраты;

( C_ ) – переменные затраты.

Пример 1. Выручка предприятия составила 5 250 000 руб. (70 000 $ или 2 030 000 грн.), постоянные затраты – 2 625 000 руб. (35 000 $ или 1 015 000 грн.), переменные – 2 250 000 руб. (30 000 $ или 870 000 грн.)).

Подставим значения в формулу для расчета точки безубыточности в стоимостном выражении:

( ВЕР_ )=(70000*35000)/(70000-30000)=4 593 750 руб. (61 250 $ или 1 776 250 грн.).

Это означает, что при выручке в размере 5 250 000 руб. (70 000 $ или 2 030 000 грн.) предприятие уже работает с прибылью, а при доходе в сумме 4 593 750 руб. (61 250 $ или 1 776 250 грн.) финансовый результат будет принимать нулевое значение.

Можно также рассчитать точку безубыточности другим способом – через маржинальный доход:

( KMR ) – коэффициент маржинального дохода.

( MR ) – маржинальный доход.

Также можно рассчитать коэффициент маржинального дохода на единицу продукции или товара:

Подставим цифры в наш пример:

( ВЕР_ )=35000/0.57142857142=4 593 750 руб. (61 250 $ или 1 776 250 грн.).

Таким образом, при расчетах по двум формулам результат получился одинаковый.

Рассмотрим другой пример, используя только первую формулу расчета точки безубыточности.

Пример 2. Выручка по новому проекту за прошедший месяц составила 3 750 000 руб. (50 000 $ или 1 450 000 грн.). Постоянные расходы – 750 000 руб. (10 000 $ или 290 000 грн.), переменные – 4 125 000 руб. (55 000 $ или 1 595 000 грн.).

( ВЕР_ )=(50000*10000)/(50000-55000)=-7 500 000 руб. (100 000 $ или 2 900 000 грн.).

Отрицательная точка безубыточности означает, что сумма переменных затрат, приходящихся на данный проект, определена неверно. Точка безубыточности характеризует объем продаж, который не может выражаться отрицательным числом.

Почему же у нас получилось отрицательное значение? Где кроется ошибка?

На начальных этапах развития проекта затраты могут превышать объем продаж, и это совершенно нормально. Возможно, при первой поставке товаров в крупную сеть предприятие заплатило большой входной бонус, который и был включен в переменные затраты. Но нужно понимать, что эти расходы – единовременные. Следовало разделить этот бонус на количество месяцев проекта, а выручку использовать не фактическую, а ожидаемую.

В натуральном выражении

Теперь рассчитаем точку безубыточности в натуральном выражении. Используем следующие условия:

- постоянные затраты – 2 625 000 руб. (35 000 $ или 1 015 000 грн.);

- цена реализации единицы товара –150 руб. (2 $ или 58 грн.);

- переменные затраты на единицу – 64 руб. (0,85 $ или 25 грн.).

Таким образом, для того, чтобы выйти «в ноль», нужно продать 30 435 единиц товара.

Теперь мы знаем, что точка безубыточности может измеряться в единицах товара (продукции, работ или услуг) либо в денежном выражении.

Возможно ли рассчитать точку безубыточности по формуле, используя данные баланса?

К сожалению, бухгалтерский баланс не разделяет затраты на постоянные и переменные. Из приложения к балансу «Отчет о финансовых результатах» можно взять только сумму выручки за отчетный период (чаще всего год). Да и то эту сумму можно использовать для расчета точки безубыточности предприятия в целом. Если же требуется расчет по проекту, требуются данные управленческого учета.

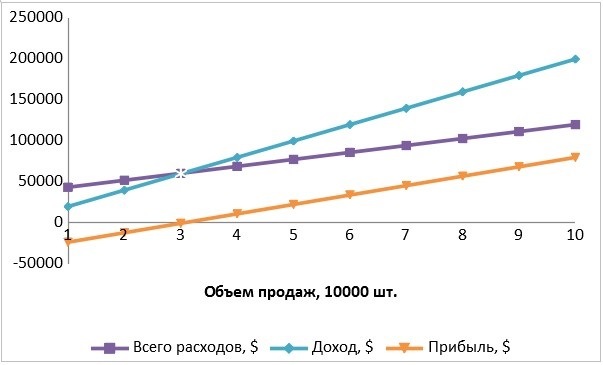

График порога рентабельности

Теперь построим график порога рентабельности, используя исходные данные:

| Переменные расходы Cvar на ед., $ | 0,85 |

| Цена за единицу товара P, $ | 2 |

График точки безубыточности (рентабельности продаж) нам показывает:

- по горизонтальной оси – количество проданных изделий;

- по вертикальной оси – деньги.

Линии на графике:

- фиолетовая – общие расходы (переменные и постоянные затраты);

- голубая – доход (выручка);

- коричневая – прибыль.

Как видим, на графике точка безубыточности находится на пересечении линий доходов и расходов и соответствует объему продаж примерно 30 435 шт. Линия прибыли пересекает нулевую отметку и переходит из зоны убытков в зону прибыли.

Пример расчёта точки безубыточности

Чтобы наглядно показать, как работают формулы расчёта точки безубыточности, возьмём схематичный пример.

Точка безубыточности за 5 минут: формула расчёта и пример таблицы в Excel

«Сколько продукции нужно произвести и реализовать? Какую цену на нее установить, чтобы начать получать прибыль?» — эти вопросы волнуют каждого предпринимателя. Дать ответ можно рассчитав точку безубыточности (ситуация, при которой расходы будут равняться доходам).

Уже после того, как эта точка будет найдена, можно начинать оптимизацию деятельности предприятия: производить больше или меньше продукции, или же заняться изменением цены.

В момент, когда выручка превысит точку безубыточности, можно будет говорить о том, что предприятие приносит прибыль. В противном случае – оно несет убытки.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Способы расчета точки безубыточности

Основными показателями, которыми придется оперировать при определении точки безубыточности, являются:

X – объем произведенной продукции, необходимой для реализации;

FC – постоянные затраты (не зависят от количества произведенной продукции, например, заработная плата работников);

VC(X) – переменные затраты (увеличиваются с каждой единицей произведенной продукции);

S – выручка за определенный период;

Найти точку безубыточности можно различными способами, в зависимости от имеющейся информации.

Первый способ: известны затраты и объем продаж

Владея информацией о затратах, а также о количестве продукции, которую необходимо реализовать, можно определить минимальную цену на товар, позволяющую предприятию работать «в ноль».

Сама формула выглядит следующим образом:

Второй способ: известны цена и затраты

Здесь, зная цену и расходы, определяется объем реализации продукции, который позволит получить нулевую прибыль.

Формула:

Отсутствие переменной «(X)» объясняется тем, что в формуле учитывается только расходы на производство 1 единицы продукции.

На практике цена на товар устанавливается заранее, исходя их затрат и реалий рынка, поэтому определение количества – наиболее частая задача, стоящая перед руководством.

Расчет точки безубыточности для сферы услуг и торговли

Способ определения точки безубыточности для сферы услуг и торговли отличается сложностью и неопределенностью в расчете себестоимости 1 единицы продукции. Количество товаров в сфере торговли может достигать нескольких тысяч и рассчитывать себестоимость каждой продукции оказывается невозможным.

В сфере услуг расходы невозможно точно определить ввиду уникальности каждой оказанной услуги. В этих случая предпочтительнее использовать показатели рентабельности. Рентабельность – это разница между ценой и себестоимостью продукции.

Формула:

При оценке любого бизнес проекта крайне важно понимать, при каких объемах продаж проект начнет приносить прибыль.Точка безубыточности — это первый рубеж на пути к окупаемости проекта и возврату своих инвестиций. Если проект убыточен (т.е. точка безубыточности не достигнута), то о возврате инвестиций можно даже не думать.

Точка безубыточности (или break-evenpoint — BEP) — это объем продаж (или величина выручки) при котором прибыль проекта равна нулю. Т.е. при таком объеме бизнес еще не зарабатывает прибыль, но уже не генерирует убытков.

В каких ситуациях полезно рассчитать точку безубыточности?

Точку безубыточности вы за 5 минут можете рассчитать на нашем сайте онлайн:

Перейти к расчету точки безубыточности

Зачем нужен расчет точки безубыточности на практике?

Расчет точки безубыточности — это одно из наиболее полезных и нужных на практике знаний. В отличие от большинства коэффициентов финансового анализа, которыми пользуются не действующие предприниматели, а лишь финансовые аналитики, знание точки безубыточности своего бизнеса необходимо именно в практической деятельности.

Рассчитать точку безубыточности крайне полезно в следующих ситуациях:

- В самом начале, на старте нового проекта. Не секрет, что новые бизнес проекты необходимо «раскручивать», т.е. увеличивать выручку и объемы продаж. Большинство «стартапов» в первые месяцы приносят убыток вместо прибыли. Переход из зоны убытка в зону прибыли — очень важный рубеж реализации любого бизнес проекта. Как правило точку безубыточности рассчитывают еще при планировании проекта — на этапе написания бизнес-плана.

- В кризис или период спада, для того, чтобы понять, на сколько могут упасть продажи. Любой бизнес рано или поздно переживает период спада. И в этот момент важно знать — насколько можно «упасть», чтобы не войти обратно из зоны прибыли в зону убытка.

Деление затрат на постоянные и переменные

Прежде чем рассчитать точку безубыточности, важно разделить все затраты на постоянные и переменные:

Постоянные затраты — те, величина которых не изменяется при изменении объема продаж. Например:

- аренда помещения;

- амортизация;

- окладная часть заработной платы;

- расходы на обслуживание оборудования …

При отнесении затрат в группу «постоянных», важно понимать, что сумма затрат существенно не изменится, даже если объем продаж вырастет (или сократится) в 2, 5 и даже 10 раз.

Переменные — затраты, величина которых напрямую связана с объемом выпуска продукции (продаж товаров или услуг). К таким расходам как правило относятся:

- расходы на сырье и материалы, используемые в ходе производства;

- сдельная заработная плата основного персонала;

- начисления на сдельную заработную плату …

Суть проста — для того, чтобы продать 10 шариковых ручек, мне надо было их сначала купить. Если я плачу по 2 рубля за каждую произведенную единицу товара, то при объеме производства в 10 единиц, я заплачу 20 рублей, а при объеме производства в 100 единиц — 200 рублей.