Не удержанный налог

В 2021 работодатель выплатил мне средний заработок за время вынужденного прогула и не удержал налог, и в налоговую указал на невозможность удержать налог. В последующем работодатель не удержал налог за эту сумму и в 2022 году. НК РФ не предусматривает каких-либо особенностей для случаев, когда доход выплачивается налогоплательщику по решению суда.

Ссылка работодателя на невозможность удержать налог несколько странная, так и последующее не удержание налога в 2022 году. В настоящем работодатель закрыл бизнес в России. ИНФС требует с меня уплату налога. Считаю, что эта ситуация не справедлива для меня. Прав ли работодатель в данной ситуации, и какой закон может защитить мои права. Спасибо,

Ответы на вопрос:

Юрист • г. Москва

вчера, 17:17

Поэтому НДФЛ Вам предстоит оплатить самостоятельно.

Вам помог ответ? Да Нет

Похожие вопросы

Налог на средний заработок за время вынужденного прогула

С работодателя в принудительном порядке взыскан средний заработок за время вынужденного прогула согласно решению суда. В решении суда нет информации об удержании налога. С налоговой пришло уведомление об уплате налога 13 % со взысканного среднего заработка за время вынужденного прогула. Работодатель не уведомил работника о налоге.

Как рассчитывается средняя зарплата?

Освобождается ли от налогообложения в таком случае работник по взысканному заработку?

Как избежать налога на взысканную в пользу работника заработную плату, которая в принципе является компенсационной выплатой, и согласно п. 3 ст. 217 НК РФ является доходом, освобождаемым от налогообложения?

Работник не желает платить налог на ЗП, считая, что работодатель обязан был сам удержать налог, прав ли работник?

Юрист • г. Хабаровск

14.11.2022, 02:33

Работник не прав, 1) такая выплата не освобождается от НДФЛ 2) в решении суда не сказано об удержании налога, поэтому работодатель всего лишь выполнил решение суда 3) в этом случае работодатель ОБЯЗАН уведомить ФНС о том, что НДФЛ не удержан.

Вам помог ответ? Да Нет

Налог на заработную плату

С работодателя в принудительном порядке взыскан средний заработок за время вынужденного прогула согласно решению суда. В решении суда нет информации об удержании налога. С налоговой пришло уведомление об уплате налога 13 % со взысканного среднего заработка за время вынужденного прогула. Работодатель не уведомил работника о налоге.

Работник не желает платить налог на ЗП, считая, что работодатель обязан был сам удержать налог, прав ли работник?

Как избежать налога на взысканную в пользу работника заработную плату, которая в принципе является компенсационной выплатой, и согласно п. 3 ст. 217 НК РФ является доходом, освобождаемым от налогообложения?

Освобождается ли от налогообложения в таком случае работник по взысканному заработку?

Юрист • г. Набережные Челны

14.11.2022, 13:46

Добрый день. Средний заработок за время вынужденного прогула не является компенсационной выплатой, соответственно подлежит налогообложению.

Простой расчет зарплаты

Работодатель как налоговый агент должен был самостоятельно рассчитать налог и уплатить его в соответствующий бюджет.

Вам помог ответ? Да Нет

Что будет работнику, если не уплатить налог 13 % с заработной платы

Что будет работнику, если не уплатить налог 13 % за взысканный с работодателя средний заработок за время вынужденного прогула по решению суда, в котором нет информации о налоге?

Работодатель не уведомил работника о налоге с зарплаты — является ли это основанием о неуплате налога с зарплаты работником?

Юрист • г. Душанбе

14.11.2022, 19:22

Удержание налога с зарплаты является обязанностью работодателя, как источника выплат, а не работника.

Удержат со следующей зарплаты.

Вам помог ответ? Да Нет

Какая судебная практика при оспаривании налога (НДФЛ) на компенсацию за время вынужденного прогула?

По решению суда в пользу работника произведена выплата среднего заработка за время вынужденного прогула (компенсация). В решении суда о налоге (НДФЛ) 13 % нет информации. Работодатель не удержал и не уплатил налог. Работнику пришло уведомление об уплате налога (НДФЛ) 13 % со взысканной компенсации за время вынужденного прогула.

Какая судебная практика при оспаривании налога (НДФЛ) на компенсацию за время вынужденного прогула?

Как оспорить налог?

Юрист #9421717

Юрист • г. Выборг

16.11.2022, 21:06

Судебная практика самая разная. Есть и положительная и отрицательная. Оспорит долг модно в порядке апелляционного обжалования.

Вам помог ответ? Да Нет

Налог при выплате среднего заработка за время вынужденного прогула

С работодателя в пользу работника взыскан средний заработок за время вынужденного прогула. Обязан ли работник уплатить налог 13 % на доходы физического лица в таком случае? Ведь работодатель сам обязан удержать налог 13 % при выплате заработной платы.

Адвокат • г. Санкт-Петербург

01.11.2022, 20:09

Порядок удержания НДФЛ с суммы среднего заработка зависит от формулировок в решении суда. Это пояснил Минфин России в письме от 18.09.2020 № 03-04-05/81945.

Если в резолютивной части решения суда указана сумма заработка в пользу сотрудника и НДФЛ, который необходимо удержать с такой суммы, работодатель должен удержать налог при выплате среднего заработка сотруднику и перечислить его в бюджет.

Если же в решении суда про НДФЛ ничего не сказано, работодателю нужно выплатить сотруднику средний заработок за время вынужденного прогула в полном объеме (без удержания налога) и не позднее 1 марта следующего года направить в адрес работника и в адрес налогового органа справку по форме 2-НДФЛ с признаком «2» (т.е. о невозможности удержать налог).

Вам помог ответ? Да Нет

Юрист • г. Ижевск

01.11.2022, 20:12

Здравствуйте. Порядок удержания зависит от дословной формулировки в решении суда (там где начинается со слова «взыскать»).

Вам помог ответ? Да Нет

Удержание НДФЛ за задолженность по зарплате по решению суда

Суд восстановил меня на работе и присудил работодателю выплатить мне заработную плату за время вынужденного прогула. Работодатель обязан сразу удержать НДФЛ с данной суммы задолженности или удерживать НДФЛ частями после выплаты всей суммы? Существуют какие либо законы регулирующие этот процесс удержания налогов при выплате зарплаты по решению суда? По мне так НДФЛ должен удерживаться сразу по выплате зарплаты! Спасибо, Игорь.

Адвокат • г. Мурманск

15.12.2022, 19:17

Сначала удерживается НДФЛ, потом выплачивается зарплата. Не важно по решению суда или нет.

Вам помог ответ? Да Нет

Уважаемые юристы Работодатель выплатил средний заработок за время вынужденного прогула по решению суда,

Уважаемые юристы Работодатель выплатил средний заработок за время вынужденного прогула по решению суда, но не выплатил компенсацию морального вреда, присужденную судом, что можно сделать в данной ситуации?

Юрист • г. Барнаул

24.04.2021, 19:37

Обращайтесь с исполнительным листом в фссп.

Вам помог ответ? Да Нет

Юрист • г. Кыштым

24.04.2021, 19:38

ПолучИте исполнительный лист и предъявите его приставам для взыскания.

Вам помог ответ? Да Нет

Юрист • г. Тула

24.04.2021, 20:26

Получите исполнительный лист в суде и обращайтесь в УФССП.

Вам помог ответ? Да Нет

Компенсация за вынужденный прогул судебное

По судебному мировому соглашению получил компенсацию с работодателя за вынужденный прогул. Работодатель перечисли мне всю сумму указанную в мир. соглашении, при этом не удержав налог. После 2 х лет налоговая предъявила мне неуплату налога, укрытие дохода от декларации. в итоге штрафы, налоги.. я оспаривал всё это в судах. остался только Верховный, но всё не в мою пользу, ссылка идёт на то, что эта моя обязанность, а работодатель якобы уведомил меня о невозможности оплатить им налога. Что посоветуете?

Юрист • г. Москва

16.09.2013, 16:33

Вам помог ответ? Да Нет

Юрист • г. Пермь

17.09.2013, 12:26

Посоветую заплатить налог. В случае перечисления денежных средств на основании решения суда работодатель не обязан удерживать НДФЛ, он обязан уведомить налоговую о выплате, а Вы должны налог уплатить самостоятельно. Так что у Вас действительно имеется нарушение.

Вам помог ответ? Да Нет

Пользователь 9111.ru

Вопрос — правомерно ли решение суда в отказе о выплатах взносов работодателем в фонды за время вынужденного прогула?

Сотрудник был восстановлен по решению суда в декабре 2021 года, оплату вынужденного прогула работодатель произвёл после апелляции, по ИЛ в августе 2022 года. Работником было установлено, что за период вынужденного прогула, работодатель не произвёл взносы в стразовые фонды. Сотрудник обратился в суд первой инстанции с иском к работодателю о принуждении работодателя к перечислению взносов в пфр, фсс, фнс, фом, за время вынужденного прогула с июня 2021 по декабрь 2021 года (восстановления по решению суда, и последующим увольнением в эту же дату по собственному желанию). Суд первой инстанции в резолютивной части отказал, решение будет только через месяц.

Вопрос — правомерно ли решение суда в отказе о выплатах взносов работодателем в фонды за время вынужденного прогула? Если нет — почему? Стоит ли подавать краткую и далее полную апелляцию? Если решение правомерно в отказе — то почему?

Юрист • г. Краснодар

24.08.2022, 11:18

Добрый день. Отказ не законен так как выплаченная компенсация является заработной платой и на нее должны начисляться все взносы. Решение суд должен изготовлять в 5 дневный срок, а не через месяц, так что требуйте мотивированное решение и подавайте апелляционную жалобу.

Вам помог ответ? Да Нет

Юрист • г. Москва

24.08.2022, 12:09

Марина, надо видеть мотивированное решение суда.

Если Вы сотрудник, то можете пока подать краткую апелляцию.

Вам помог ответ? Да Нет

Юрист #9062523

Студент • г. Томск

25.08.2022, 11:10

Добрый день, отказ неазконен. Подавайте апелляцию.

Источник: www.9111.ru

Расчет среднего заработка в 1С 8.3 ЗУП

Расчет среднего заработка в 1С проводить не так и сложно – в подробностях о том, как это делать, будет рассказано в этой статье.

Как настроить базу для расчёта

База расчёта среднего заработка определяется исходя из порядка учёта каждого начисления по назначению (найти можно в подразделе «Начисления» раздела «Настройка»). Сам этот порядок в программе настроен автоматически так, чтобы он соответствовал законодательству. Вручную он может определяться лишь для тех начислений, которые относятся к категории «Прочие начисления и выплаты».

Основная часть начислений из базы расчёта среднего заработка учитываются как «Общий заработок» в размере начисленной суммы за тот период, за который эти начисления сделаны. Если же у начисления назначение «Премия», то есть четыре варианта: полностью учитываемая премия – обычная и годовая, частично учитываемая премия – также разделяемая на обычную и годовую.

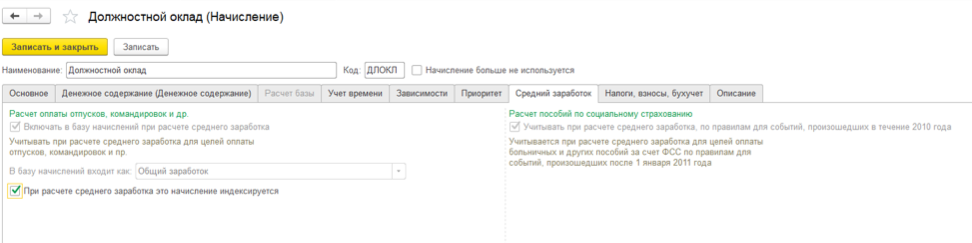

Если заработок сотрудников в компании индексируется, то в поле «При расчете среднего заработка это начисление индексируется» должна стоять галочка как на картинке ниже.

Важно: если в расчётный период заработная плата по организации была повышена, законодательство предусматривает, что учитываемые при расчёте среднего выплаты должны быть повышены в предшествующие месяцы.

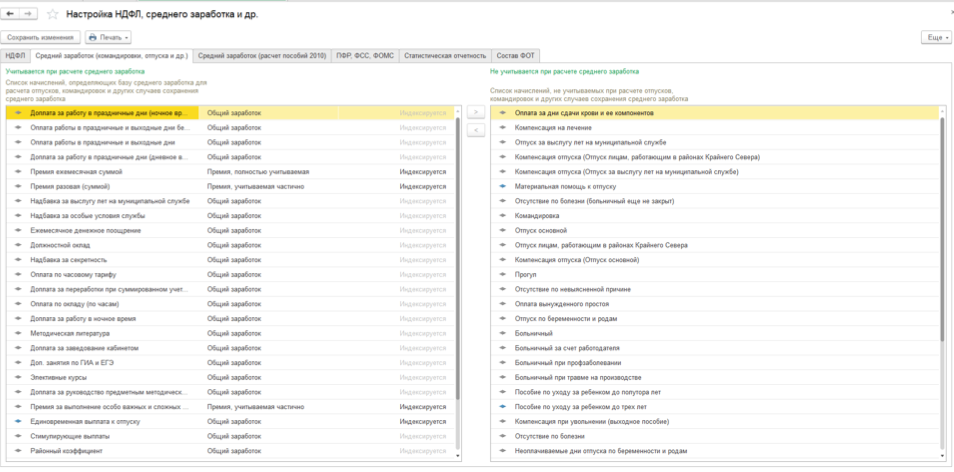

Чтобы настройки базы для расчёта среднего заработка было удобно просматривать или менять массово в списке всех начислений (раздел «Настройка», далее подраздел «Начисления») в программе есть кнопка «Настройка НДФЛ, среднего заработка и др».

Если перейти на закладку «Средний заработок» (смотрите рисунок ниже), то слева можно увидеть, какие начисления определяют базу среднего заработка, а справа – не учитываемые при её расчёте. Если понадобилось перенести начисление в другую часть, нужно нажать на одну из двух располагающихся между таблицами кнопок со стрелками. Перенос может оказаться недоступным: в таких случаях программой уже определено, как следует учитывать начисление по законодательству, поэтому поменять настройку будет нельзя.

Как определить расчётный период

Для определения расчётного периода, используемого для расчёта среднего заработка, в программе понадобится использовать документы: «Больничный лист», «Отпуск», «Командировка», «Отпуск по уходу за ребенком», «Оплата дней ухода за детьми-инвалидами», «Отсутствие с сохранением оплаты», «Простой сотрудников», «Разовое начисление», «Увольнение».

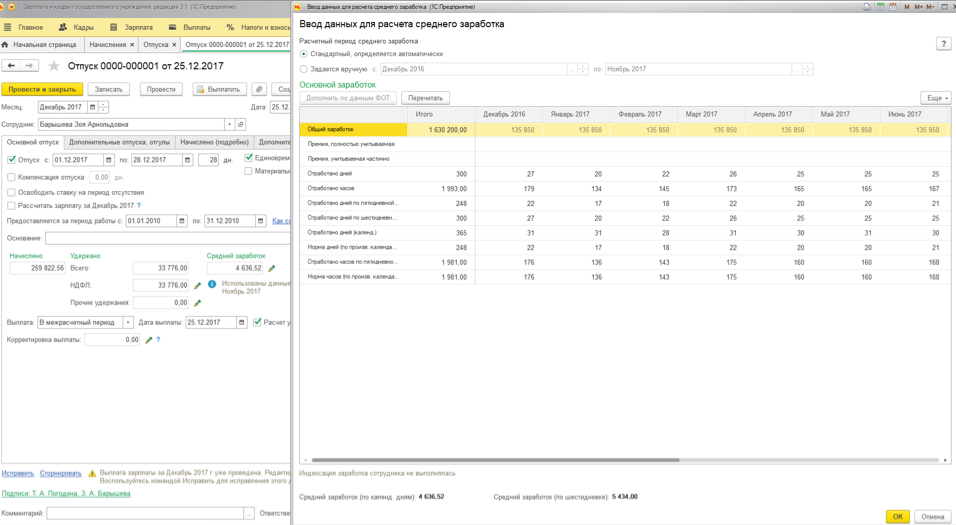

Автоматически как расчётный период используются 12 предшествующих месяцев. Если же расчёт проводится в месяце приёма сотрудника на работу, то и расчётный период устанавливается в месяц. Коллективным договором может задаваться другой расчётный период – тогда он может быть изменён вручную. Для этого нужно зайти в раздел «Средний заработок» и кликнуть на кнопку с зелёным карандашом, чтобы открыть форму «Ввод данных для расчета среднего заработка». Здесь переключатель нужно перевести в положение «задаётся вручную» и задать период расчёта в документе, при помощи которого будет осуществляться начисление сохраняемого среднего заработка.

Другой случай, при котором нужно будет поменять вручную расчётный период – если в попадающие в него месяцы у сотрудника нет отработанных дней и начислений, зато они есть в предшествующие.

Исчисление среднего заработка в случаях, не связанных с оплатой отпуска

Рассмотренный алгоритм для расчёта среднего заработка используется для начислений со следующими назначениями: «Оплата командировки», «Оплата времени сохраняемого среднего заработка», «Оплата простоя по вине работодателя», «Оплата дней ухода за детьми-инвалидами», «Выходное пособие», «Прочие начисления и выплаты».

Устанавливается сумма начислений за каждый месяц, относящийся к расчётному периоду, сколько сотрудник имеет отработанных дней и часов. В форме «Ввод данных для расчета среднего заработка» отражаются результаты этого расчёта. На их основе проводится подсчёт среднедневного (среднечасового) заработка, и определяется результат – какое начисление должно быть сделано по среднему заработку.

Для расчёта в общем случае применяется средний дневной заработок. При умножении на количество рабочих дней, в течение которых его нужно сохранять, можно получить средний.

Сумма выплат заполняется автоматически за каждый входящий в расчётный период месяц ранее зарегистрированными начислениями. Их можно найти в форме «Ввод данных для расчета среднего заработка», в строке «Общий заработок».

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Как рассчитать средний заработок работника

При расчете многих видов выплат в пользу работников используется средняя заработная плата. Рассмотрим, как посчитать среднюю заработную плату за год и в каких случаях она требуется.

Для чего нужна средняя заработная плата

Трудовой кодекс предусматривает оплату «по среднему» во многих ситуациях. Их можно в целом охарактеризовать, как отклонения от обычного порядка работы. Наиболее распространенными вариантами, при которых необходимо знать, как рассчитать средний заработок за год, являются следующие:

- Выплата отпускных или компенсации за неиспользованный отпуск (ст. 114, 126, 127 ТК РФ).

- Обучение с отрывом от работы (ст. 167 ТК РФ)

- Нахождение в командировке (ст. 167 ТК РФ).

- Расчет суммы выходного пособия (ст. 178 ТК РФ).

Нормативная база и основные правила расчета

Более подробный алгоритм расчета, учитывающий различные ситуации, приводится в постановлении Правительства РФ от 24.12.2007 № 922.

Главным правилом расчета является использование информации о доходах и отработанном времени за 12 месяцев, предшествующих расчетному периоду.

Расчет всех выплат, определяемых по среднему заработку, производится исходя из среднедневного заработка . Но порядок его определения отличается для разных категорий выплат. Существуют два подхода к расчету – для отпускных (компенсаций за отпуск) и во всех иных случаях.

Для выплаты отпускных, если отпуск предоставляется в календарных днях используется среднегодовое количество календарных дней в месяце – 29,3. Здесь тоже существуют два варианта:

- Если расчетный период (год) был отработан полностью, то доход за период (ФОТ) делится на установленное количество дней, умноженное на 12

СЗ = ФОТ / (12 х 29,3)

- Если период был отработан частично, то для определения количества дней складывается произведение 29,3 дней на количество «полных» месяцев (Мп) и сумма календарных дней, приходящихся на «неполные» месяца (Дн).

СЗ = ФОТ / (Мп х 29,3 + Дн)

Дни, приходящиеся на неполные месяцы, определяются как:

Дн = 29,3 / Км х Ко, где

Км – количество календарных дней в соответствующем месяце

Ко – количество календарных дней, соответствующее отработанному времени.

Если отпуск предоставляется в рабочих днях, то сумма дохода делится на количество рабочих дней, приходящихся на отработанный период, исходя из 6-ти дневной рабочей недели.

Во всех иных случаях расчета, не связанных с отпускными или компенсацией за отпуск, общий ФОТ за период делится на количество фактически отработанных дней или часов (при почасовом учете рабочего времени):

Пример 1

Инженер Иванов А.П. в феврале 2018 г. написал заявление на отпуск . Его доход за предшествующие 12 месяцев составил 520 тыс. руб. Предположим, что Иванов А.П. в течение этого периода не был в отпуске и не болел. Тогда вся сумма дохода будет использована для расчета и отпускные Иванова И.П. будут рассчитаны исходя из следующего среднедневного заработка:

СЗ = 520 000 / (12 х 29,3) = 1478,95 руб.

Пример 2

Теперь воспользуемся условиями предыдущего примера и предположим, что Иванов был на больничном две недели в течение июня 2017 г. и получил выплату по больничному листу в сумме 20 тыс. руб. Тогда сумма, используемая для расчета, будет равняться

ФОТ = 520 тыс. руб. – 20 тыс. руб. = 500 тыс. руб.

А количество дней нужно определить, как

Д = Дп + Дн = 11 мес. х 29,3 + 29,3 / 30 дн. х 15 дн. = 322 дн. + 15 дн. = 337 дней

СЗ = 500 000 руб. / 337 дн. =1483,68 руб.

Аналогично производится расчет при нахождении работника в течение расчетного периода в очередном отпуске, в декрете и т.п.

Какие выплаты и в каком порядке включаются в расчет

Включение премиальных выплат связано с определенными особенностями и зависит от периода, за который начисляется премия:

- При месячном премировании в расчет включается не более одной премии каждого вида в месяц. Например, для менеджера по продажам это может быть премия за перевыполнение плана по выручке и за привлечение новых клиентов.

- Если период премирования больше месяца, но меньше или равен расчетному периоду (году), то премии учитываются аналогично месячным, т.е. в полном объеме. Это же относится к единовременной выплате за выслугу лет . Например, квартальная премия используется, чтобы определить, как рассчитать средний заработок за 3 месяца, а годовой бонус – чтобы узнать, как рассчитать среднемесячную зарплату за год.

- Если период, за который начислена премия, превышает расчетный, то учитывается месячная часть премии за каждый месяц расчетного периода.

В случае, когда расчетный период был отработан не полностью, включение премий зависит от порядка их начисления. Если премия начислялась пропорционально отработанному времени, то она включается в полном объеме. Если же порядок расчета премиальной выплаты не зависит от рабочего времени, то ее сумма входит в расчет пропорционально фактическому времени работы.

Если в течение расчетного периода или периода выплаты производилось повышение заработной платы , выплаты «по среднему» также подлежат индексации. Порядок того, как рассчитать среднюю заработную плату за год в этом случае, зависит от периода, когда повысилась заработная плата:

- Если повышение произошло во время отчетного периода, то индексируются доходы за каждый месяц периода. Коэффициент определяется, как отношение увеличенного оклада (тарифа) к соответствующим показателям расчетных месяцев.

- Если заработную плату повысили по окончании расчетного периода, но до начала времени выплаты «по-среднему», то индексируются не исходные данные, а итоговый показатель – заработок за день.

- Если повышение произошло после начала выплат «по-среднему», то также увеличивается дневной заработок, но не с начала периода выплаты, а с даты повышения.

Доходы, не включаемые в расчет и расчет при отсутствии доходов

В расчет не включаются следующие категории доходов:

- Различные выплаты социального характера (материальная помощь , компенсация питания и т.д.).

- Выплаты за период, когда работник по тем или иным причинам освобождается от работы с оплатой «по-среднему». В этом случае из расчета исключаются не только выплаты, но и период:

- нахождения в декретном отпуске или на больничном;

- дополнительные выходные дни по уходу за ребенком-инвалидом;

- другие случаи, когда за работником сохраняется средняя заработная плата в соответствии с ТК РФ.

Возможна ситуация, когда работник не получал зарплату в течение расчетного периода. В этом случае последовательно рассматриваются следующие варианты:

- Если работник имел доход за предыдущие 12 месяцев, то используется этот период. Порядок того, как рассчитать средний заработок за 2 года аналогичен расчету за год.

- Если ни в расчетном, ни в предыдущих периодах дохода не было, то берется доход за текущий месяц.

- Если же и доход за текущий период еще не начислен, то расчет оплаты «по-среднему» производится, исходя из оклада или тарифа.

Вывод

Средняя заработная плата рассчитывается в случаях, когда ТК РФ предусматривает выплаты в пользу сотрудников за неотработанное время либо при изменении режима работы. В стандартной ситуации она исчисляется на основе доходов и фактически отработанного времени за последние 12 месяцев.

По общему правилу средний заработок рассчитывается так (п. 9 Правил, утв. Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Правил)):

Расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата (п. 4 Правил). Важно знать, что из расчетного периода нужно исключить некоторые периоды, а также суммы, выплаченные за них. К исключаемым периодам, в частности, относятся:

- период болезни;

- время нахождения в отпуске по БиР;

- время простоя по вине работодателя или по причинам, не зависящим от работодателя и работника.

Полный перечень исключаемых периодов вы найдете в п. 5 Правил .

В базу для расчета среднего заработка включаются выплаты, предусмотренные системой оплаты труда конкретного работодателя (п. 2 Правил). При этом в базу не нужно включать (п. 3 , 5 Правил):

- выплаты социального характера;

- выплаты за исключаемые периоды;

- иные выплаты, не относящиеся к оплате труда (к примеру, материальная помощь, оплата стоимости питания и т.д.).

Кроме того, нужно иметь в виду, что при расчете среднего заработка премии учитываются в особом порядке (п. 15 Правил).

Как рассчитать средний заработок, если не было выплат

Здесь все зависит от того, в каком именно периоде не было выплат (п. 6-8 Правил).

Вариант 1. Выплат не было за расчетный период, но они были до него.

Средний заработок в такой ситуации рассчитывается исходя из выплат, начисленных за предшествующий период, равный расчетному.

Вариант 2. Выплат не было за расчетный период и до его начала.

Тогда средний заработок рассчитывается исходя из зарплаты, начисленной за фактически отработанные работником дни в том в месяце, когда наступил случай, с которым связано сохранение за работником среднего заработка:

Вариант 3. Выплат не было за расчетный период, до его начала и до наступления случая, в связи с которым за работником сохраняется средний заработок.

В этом случае средний заработок определяется исходя из оклада работника:

Расчет среднего заработка и повышение зарплаты

Если работодатель повысил зарплату всем работникам или всем работникам структурного подразделения, то расчет среднего заработка будет зависеть от того, когда именно произошло повышение (п. 16 Правил).

Ситуация 1. Зарплата повышена в расчетном периоде.

Тогда к выплатам, учитываемым при расчете среднего заработка и начисленным до повышения зарплаты (в пределах расчетного периода), нужно применить коэффициент повышения.

Расчет среднего заработка в этой ситуации реализован в нашем калькуляторе.

Ситуация 2. Зарплата повышена после расчетного периода, но до случая, при наступлении которого за работником сохраняется средний заработок.

В этой ситуации необходимо с учетом коэффициента повышения увеличить средний заработок, исчисленный за расчетный период.

Ситуация 3. Зарплата повышена в период сохранения за работником среднего заработка.

В данном случае необходимо увеличить лишь часть среднего заработка: за период с даты повышения оклада до окончания периода сохранения среднего заработка.

Для проведения вычислений за квартальный период применяется следующая формула:

СЗП = РЗ / КРД, где:

- СЗП – совокупная средняя зарплата;

- РЗ – размер зарплаты с учетом начисленных доплат, премий, надбавок и т. п.;

- КРД – количество рабочих дней за расчётный промежуток.

Месячный и дневной расчет

Вычисления среднего за такие временные промежутки как месяц или же день, осуществляются аналогично вышеприведённым принципам.

При проведении исчислений можно не проводить последние действия, изложенные в . Вполне достаточно будет закончить определением дневного заработка.

Для расчёта месячного дохода потребуется произвести умножение дневного заработка на число рабочих дней.

Расчет заработка при командировке

Вычисления средней зарплаты, также бывают необходимы в тех случаях, когда сотрудник был направлен в командировку и ему требует произвести начисление соответствующих выплат. В подобного рода обстоятельствах используется достаточно простой расчёта, который выглядит следующим образом:

- производится вычисление дохода сотрудника за два последних месяца;

- рассчитывается прибыль, полученная за один рабочий день;

- исчисленная прибыль умножается на число дней пребывания сотрудника в .

Расчет для листка нетрудоспособности

Для того, чтобы произвести исчисление величины средней заработной платы в случаях, когда производится оформление больничных выплат, следует прибегнуть к вышеупомянутому алгоритму:

- производится расчёт величины дневного заработка;

- полученная величина умножается на число дней пребывания сотрудника на больничном;

- при этом производя расчёт дневного заработка, необходимо учесть , полученный сотрудником за последние шесть месяцев. Также при расчёте больничного следует учесть, что в соответствии с законодательными положениями выплаты работодателем осуществляются только лишь три первых дня пребывания работника на больничном, оставшаяся же часть средств подлежит выплате из средств, принадлежащих Фонду соцстрахования.

Расчёт пособий при ликвидации организации

В соответствии с законодательными положениями в тех случаях, когда происходит ликвидация предприятия, всем увольняемым сотрудникам полагается начислить следующие выплаты:

- выходное пособие;

- компенсация на период, требующийся для трудоустройства (три или шесть месяцев).

Расчёт выходного пособия производится на основе среднедневного заработка. В том случае, если в трудовом контракте величина выходного пособия не была оговорена специально, то применяются общие правила.

Соответственно, при выплате стандартного выходного величина его равняется среднемесячному заработку, который рассчитывается по следующему алгоритму:

- суммарная зарплата, начисленная за один год делится на число фактически отработанных сотрудником дней за год;

- получившаяся величина умножается на число дней в месяце, идущем за увольнением.

Стандартное пособие, предусмотренное для выполняющих работы сезонного характера сотрудников, выплачивается в размере, соответствующем исчисленному за двухнедельный промежуток среднему заработку, величину которого вычисляют по следующему алгоритму:

- суммарная заработная плата, которая начисляется за расчетный , делится на количество по факту отработанных сотрудником дней в означенном промежутке;

- получившаяся величина перемножается на число дней, содержащееся в двух первых неделях, идущих за увольнением.

Компенсация, выплачиваемая на период, требующийся для его трудоустройства, может иметь величину заработной платы, которая рассчитана за промежуток от трёх до шести месяцев.

Исчисление означенной компенсации производится аналогично вычислениям по выходному пособию исходя из объёма рабочих дней, имеющихся в месяце, за который данное пособие должно быть выплачено.

В заключение следует заметить, что все , связанные со средним заработком, требуется производить крайне внимательно и исключительно аккуратно, поскольку любые неверные расчёты могут привести к возникновению погрешностей в налоговых базах по подоходному налогу и отчислениям в фонды.

Что будет расценено налоговыми органами как нарушение и повлечёт за собой применение соответствующих санкций.

Напишите свой вопрос в форму ниже

Множество выплат, причитающихся работнику, рассчитываются исходя из среднего заработка. Это и командировочные, и отпускные, и выходное пособие, и другие. При этом средний заработок определяется как произведение среднедневного заработка на количество дней в периоде оплаты (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Поэтому прежде всего надо понять, как рассчитать средний дневной заработок работника.

Как рассчитать среднедневной заработок

Расчет среднедневного заработка начинается с определения расчетного периода. По общему правилу он составляет 12 календарных месяцев, предшествующих периоду, за который должен быть выплачен средний заработок ().

Два основных показателя, которые надо определить за расчетный период, — это:

- , полученных работником. Речь идет о вознаграждениях, предусмотренных системой оплаты труда работодателя: заработная плата, надбавки, доплаты, премии и т.д. (п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922);

- количество фактически отработанного работником времени в расчетном периоде (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Вместе с тем из расчета должны быть исключены периоды, за которые за работником сохранялся средний заработок, за которые работник получал пособия по временной нетрудоспособности, и некоторые другие (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Иными словами при расчете среднедневного заработка в 2017 году указанные периоды никак не должны учитываться: ни при подсчете количества отработанного работником времени, ни при определении суммы полученных им выплат.

Средний дневной заработок: формула

Средний дневной заработок определяется по следующей формуле (кроме случаев расчета отпускных, а также денежной компенсации за неиспользованные дни отпуска):

Источник: diaphonization.ru

01.01.2023 Повышение зарплаты бюджетникам с 1 января 2023 года

По информации министра финансов Силуанова зарплаты российским бюджетникам поднимут с 1 января 2023 года более чем на 8%. Но учитывая инфляцию, и то что в декабре повысили услуги ЖКХ, повышение зарплаты с 1 января бюджетникам будет неощутимый.

Сколько бюджетников в России?

Статистические данные утверждают, что в России бюджетные сотрудники занимают 42% от доли рынка труда, в цифрах где-то 60 млн чел. Число российских госслужащих почти стабильно: есть сокращения в некоторых сферах, но в основном из-за реорганизации госструктур.

Кроме того, в ведущих областях наблюдается рост – к примеру, за последние 10 лет число работников госсектора увеличилось на 2%. Для госбюджета нагрузка по выплате зарплат превысила 4%. Как правило, на рост доходов повлияла инфляция, доля трудового оклада и премиальности. Следует отметить, что чем беднее экономика в регионе, тем выше привязанность к госсектору и федеральному бюджету.

Когда повысят зарплату бюджетникам?

Прошлогодний Указ Президента РФ готов к исполнению для реализации следующего этапа. Как известно, по государственному регламенту установлено несколько дат, когда положено пересматривать оклады бюджетным работникам, в том числе правоохранительным, социальным службам. Это либо начало года 1 января, либо даты, привязанные к кварталам – 01 апреля, 01 июня, 01 октября.

С 01 октября 2021 года уже были увеличены зарплаты бюджетников, в частности правоохранительных, таможенных и силовых органов, а также некоторых групп социальных работников и сотрудников реабилитационных центров, на 3,7%. Следующее увеличение планируется в октябре уже текущего года.

В новом периоде, а конкретнее с 01 января 2023 года, изменены доходы врачей, медицинского персонала, учителей, преподавателей Вузов, научного состава и трудящихся в сфере культуры. Такой сроковый распорядок для этих групп установлен еще в мае 2012 года. В соответствии с распоряжением, подписанным Мишустиным М.В., из резервов госбюджета для этих целей выделено 12 млрд 200 млн руб.

Индексация зарплаты бюджетникам

Напомним, что «потребительский спрос» означает совокупность желаний и возможностей граждан приобретать жизнеобеспечивающие товары. Данный показатель приводит к прогрессии такой величины, как «индексация». Если добавить еще термин «зарплаты бюджетников», то все вместе характеризует крепкую цепь взаимосвязанных событий. Принятые законы по повышению окладов учитывают такое сплетение и основываются на подведенных годовых итогах и прогнозах. Чем выше потребительский спрос в ценовом измерении, тем выше индексация и соответственно больше заработная плата.

В текущем году полагаясь на проиндексированный минимальный ЗП на 8,6%, можно говорить о подъеме доходов отчасти на данную цифру. Размер вычислен с учетом прогнозируемой инфляции, которая бьет свои рекорды и зафиксирована в 2021 году на отметке 8,5%. Это всего лишь один из методов, влияющих на справедливое изменение величин трудовых окладов.

Согласно обращению Президента РФ, частным компаниям следует тоже, ежегодно, выравнивать доходы граждан, на уровень инфляции. В настоящем периоде повышение окладов должно составить в среднем на восемь процентов. Но есть тут поправка от представителей ведущих компаний, которые отслеживают ситуацию на рынке, а в частности подмечают рост цен и потребительский спрос в течение года, и по сути моментально на это реагируют. Другими словами, хорошие работодатели неоднократно повышают своим сотрудникам ЗП в течение отчетного периода. Хотелось бы увидеть такое же отношение со стороны остальных работодателей и госкомпаний.

Новая система оплаты труда бюджетников

Территория России поделена на регионы и это провоцирует различия в методах трудовой оплаты, отраслевых процентах, районных коэффициентах, прибавках, прожиточной величине. В доминантных (в экономическом и социальном плане) областях заработок госслужащих значительно выше, чем в слабых регионах. В итоге сегодня это привело к миграции специалистов в более благоприятные субъекты РФ и образовало дефицит кадров в бедных населенных пунктах.

Данную проблему было принято срочно решать, и поэтому в соответствии с Постановлением Правительства РФ запланировано изменить систему трудового поощрения в бюджетной сфере.

Итак, в 2022 году вопрос взят на государственный контроль и принимаются такие меры, как:

- Поднятие заработных плат бюджетникам с подведением показателей к региональным среднемесячным значениям. Это же касается внутрирегионального выравнивания доходов, например, сельским врачам/учителям в Красноярском крае должны устанавливать базовый оклад на одном уровне с городскими специалистами.

- Установление федерального МРОТ и его применение в виде минимальной ставки для исчисления зарплат во всех регионах. При этом отсутствует право устанавливать его в меньшую сторону. Если раньше в субъектах самостоятельно принималось решение главами регионов и местным расчетным комитетом, то теперь цифра, озвученная уполномоченным федеральным органом, является закономерностью.

- Начисляется оклад в размере не менее 50% от полной суммы дохода федерального или муниципального работника. Приравнивается к шкале трудового рынка, с учетом данных, собранных по финансовым и статистическим отчетам государственных/частных компаний.

- Тарифная сетка расширяется и внедряется 18 разрядов компетенции, путем справедливой оценки профессионализма, степени ответственности, стажа, научного звания, дополнительных навыков.

Все эти способы по увеличению доходов госслужащих должны уравнять статистику в регионах и повысить уровень жизни специалистов. Далее, поднять уровень престижности трудоустройства в государственные компании. Препятствовать «утечки мозгов» за пределы России, в частности оттока педагогов, медиков, научных работников и исследователей.

Каких бюджетников ждет повышение зарплаты 1 с января 2023 года?

Свежие новости о приросте к реальным доходам в текущем периоде порадовали специалистов госсектора. Ко всему прочему обновленная/новая система оплаты труда коснулась работников следующих должностей:

- медперсонала (врачей, старших и младших специалистов);

- сотрудников образовательной деятельности (педагогов, учителей, воспитателей);

- бюджетников культуры (артистов, режиссеров-постановщиков, актеров, деятелей искусства и т.д.)

Начнем с того, что с декабря 2022 года введен пилотный проект по применению новых правил начисления ЗП в 7 регионах. В этом числе – Белгородская, Омская, Тамбовская, Курганская, Оренбургская Республика, области и город Севастополь. (Постановления № 847 и № 1620 от 2021 года). Также планируется в 2023 году эксперимент с педагогическими работниками госучреждений в Сахалинской, Белгородской, Кировской, Ярославской, Нижегородской областей и Республики Мордовия.

Целями введения пилотных проектов:

- Ожидается подведение должностных окладов к одному уровню, задача ставится снизить межрегиональные различия, приблизиться к доходам федеральных бюджетников.

- Руководители структур должны выставить предложения по совершенствованию зарплатной системы в своей области/крае.

- Разработка общих требований к начислению размеров ставок, компенсационных и стимулирующих (добавок, надбавок, премий).

- Должно быть исключено многообразие моделей по начислению и оплате ЗП бюджетникам (в частности педагогов и медицинских работников).

С 2021 – 2023 гг. должны быть выполнены: анализ применяемых систем, междурегиональное сравнение, справедливая оценка размеров окладов, устранение влияния руководителей и разработка новых моделей расчетов в регионах, принимающих участие в пилотных проектах.

Заработная плата работников бюджетной сферы по профессиям до и после повышения

Индексация зарплаты должна была состояться в январе 2023 года и федеральные бюджетники должны были получить ЗП на 8 – 10% больше. Муниципальные и региональные структуры предположительно повысят на этот же процент, так как должны выполнять общеустановленные условия согласно статьи 134 Трудового Кодекса.

Предлагаем сравнить заработную плату медперсонала, образовательного состава и социальной сферы между некоторыми регионами. Ведущие критерии – «до повышения» и «после повышения» в 2022 году с февраля. Смотрите актуальные данные в таблице:

Вышеперечисленные сведения показаны в среднем по субъектам и обобщены по группам профессий. Сегодня в государственных учреждениях величина окладов в среднем составляет от 22 тыс. до 76 тыс. рублей, без учета премиальных начислений.

Будет ли 13я зарплата бюджетникам в 2022 году?

Стимулирование сотрудников всегда было и будет, и как раз один из путей этого действия – это начисление 13й выплаты. По стандарту условия ее получения прописаны в регламентирующих документах организации, в том числе в должностном контракте сотрудников.

Законы РФ не обязывают конкретно привязываться к этому термину и способу начисления по премированию. Стимулирующие выплаты могут быть квартальными, полугодовыми и годовыми. В частных компаниях, часто в конце года могут добавить к ЗП за декабрь, еще от 1-3 окладов. Бюджетниками все же ближе тринадцатая зарплата, еще с советских времен.

Сохраняются ли условия поощрения в 2022 году? На этот вопрос можно ответить так: Во многих бюджетных структурах работникам прибавят в декабре еще и 13ю. Чаще всего такая схема практикуется в силовых структурах, правоохранительных органах, в банковской и социальной сферах. При этом многое зависит от регионов и от результативности трудового периода.

Поскольку сегодня действуют эксперименту по созданию и введению обновленной системы поощрения труда, тогда стоит ждать дополнительных новшеств в конце текущего года.

Минимальная зарплата бюджетников в 2022 году

С начало нового периода россиян всегда ждут новости по увеличению минимального размера заработной платы и прожиточного минимума. От этих показателей зависят дальнейшие расчеты по ЗП и социальным пособиям. По Указу Президента РФ Путина В.В. индексация была проведена на опережение величины инфляции, таким образом, минимальный размер ЗП в текущем периоде составил 13 тыс. 890 руб., ПМ для трудоспособного населения – 13 тыс. 793 руб.

Получается, что бюджетникам минимально обязаны оплатить не ниже МРОТ, в то же время данная величина едина для всех регионов. На практике же, минимальные оклады начисляют в небольших населенных пунктах и рядовым специалистам без опыта работы.

Обычно бухгалтера прибавят к МРОТ оплату за совмещение должности, за сверхурочное время или выходы в праздники/выходные, компенсации, премии, в том числе районный коэффициент. К примеру, в Ростовской области минимальная ЗП в пределах 16 668 руб., Башкортостане – 15 973,5 руб., Иркутской области и в Иваново – 13 890 руб.

Источник: gorenka.org

Как рассчитать отпускные и средний заработок

Трудовым кодексом Российской Федерации (ТК РФ) закреплено право работников на ежегодный оплачиваемый отпуск с сохранением места работы (должности) и среднего заработка. Ежегодный отпуск может состоять из двух частей: основной (обязательной) и дополнительной (при наличии условий, предусмотренных ТК РФ).

Продолжительность ежегодного основного и дополнительного оплачиваемых отпусков исчисляется в календарных днях (ст. 120 ТК РФ). Основной оплачиваемый отпуск предоставляется но 28 календарных дней (ст. 115 ТК РФ). Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются (ст.

120 ТК РФ).

Продолжительность отпуска может быть установлена и в рабочих днях. Так, сотруднику, заключившему краткосрочный трудовой договор (до двух месяцев), статьей 291 ТК РФ установлен отпуск из расчета двух рабочих дней за месяц трудовой деятельности.

Некоторые категории работников имеют право на дополнительный оплачиваемый отпуск. В соответствии со ст. 116 ТК РФ дополнительный отпуск предоставляется следующим сотрудникам:

— занятым на роботах с вредными и (или) опасными условиями трудо;

— имеющим особый характер работы;

— с ненормированным рабочим днем;

— работающим в районах Крайнего Севера и приравненных к ним местностях;

— в других случаях, предусмотренных федеральными законами.

Организация имеет право самостоятельно устанавливать дополнительные отпуска для сотрудников, если иное не предусмотрено федеральными законами. Порядок и условия предоставления этих отпусков определяются коллективными договорами или локальными нормативными актами.

Часть отпуска, превышающая 28 календарных дней, является дополнительной и по письменному заявлению сотрудника может быть заменена денежной компенсацией. При этом ст. 126 ТК РФ не позволяет заменять отпуск денежной компенсацией целому ряду работников: беременным женщинам, несовершеннолетним, тем кто занят на тяжелых роботах и работах с вредными и (или) опасными условиями труда.

Очередные оплачиваемые отпуска предоставляются в соответствии с графиком отпусков, утверждаемым работодателем.

Сотрудник должен быть уведомлен о времени начала отпуска не позднее, чем за две недели до его начала (ст. 123 ТК РФ).

При составлении графика следует учитывать, что право на использование отпуска за первый год работы возникает у сотрудника по истечении шести месяцев его непрерывной работы в донной организации (ст. 122 ТК РФ). Однако отпуск можно получить и до истечения шести месяцев. Работодатель должен предоставить отпуск по заявлению следующим категориям сотрудников:

— женщинам — перед отпуском по беременности и родам или непосредственно после него;

— работникам в возрасте до восемнадцати лет;

— работникам, усыновившим ребенка (детей) в возросте до трех месяцев;

— в других случаях, предусмотренных федеральными законами.

Остальным сотрудникам отпуск до истечения шестимесячного срока непрерывной работы в данной организации может быть предоставлен только по соглошению сторон (ст. 122 ТК РФ). Отпуска за второй и последующие годы работы могут предоставляться в любое время года в соответствии с утвержденным на данном предприятии графиком.

В соответствии со статьей 124 ТК РФ работник имеет право продлить ежегодный оплачиваемый отпуск. Он должен быть продлен при временной нетрудоспособности сотрудника; исполнении им во время ежегодного отпуска государственных обязанностей, если для этого законом предусмотрено освобождение от роботы; в других случаях в соответствии с законами или локальными нормативными актоми.

Сумму отпускных выплат сотруднику определяют умножением его среднедневного заработка на количество дней, подлежащих оплате. Исключение составляют случаи применения организацией суммированного учета рабочего времени (порядок расчете будет рассмотрен ниже). При расчете отпускных рассматриваются следующие показатели: расчетный период, перечень выплат, учитываемых при исчислении среднего заработка, средний дневной заработок. Порядок исчисления средней заработной платы установлен постановлением Министерства труда и социального развития России от 17.05.2000 г. Ns 38 «О порядке исчисления среднего заработка в 2000 — 2001 гг.». Этот документ действует в 2002 г. в соответствии с распоряжением Правительства РФ от 21.11.01 г. Ne 1552-р и применяется в части, не противоречащей новому ТК.

Статья 139 ТК РФ устанавливает, что расчетный период для исчисления среднего зо-работка при расчете отпускных выплат и компенсаций за неиспользованный отпуск составляет 3 месяца. Коллективным договором может быть предусмотрен иной расчетный период, если это не ухудшает положение работников. Организации (кроме бюджетных) могут устанавливать всем или отдельным категориям работников расчетный период в 12 календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связано последующая выплата. Бюджетные же организации могут устанавливать расчетный период такой продолжительности только с разрешения Минтруда России.

Из расчетного времени в соответствии с п. 11 «Порядка исчисления среднего заработка» исключают:

— праздничные нерабочие дни, установленные законодательством Российской Федерации;

— неотработанные работником дни, за которые выплачивался или сохранялся средний заработок в соответствии с законодательством Российской Федерации;

— дни нетрудоспособности, за которые работник получал пособие по временной нетрудоспособности ипи пособие по беременности и родом;

— дополнительные оплачиваемые выходные дни, предоставленные работнику, воспитывающему ребенка-инвалида (ст. 262 ТК РФ);

— дни отпусков без сохранения заработной плоты на основании ст. 128 и 263 ТК РФ;

— время простоя не по вине работника, в том числе из-за приостановки деятельности организации, цеха, производства;

— время простоя в связи с забастовкой, в которой сотрудник не участвовал, но не имел возможности выполнять свою работу.

— выплаты, учитываемые при исчислении среднего заработка

В соответствии со ст. 139 ТК РФ для расчета средней заработной платы учитывают только выплаты, предусмотренные системой оплаты труда (заработная плата, надбавки, доплаты, компенсации, премии и т.п.), применяемой в соответствующей организации, независимо от источника выплат. Суммы оплаты за время, не включаемое в расчетный период, не учитывают и при исчислении среднего заработка.

При исчислении среднего заработка учитывают премии, выплаченные в расчетном периоде, независимо от того, за какой период она начислена. Начисленные премии учитывают при расчете среднего заработка в следующем порядке:

— ежемесячные — не более одной за каждый месяц расчетного периодо за одни и те же показатели;

— за периоды работы, превышающие один месяц — не более одной в размере месячной часта за каждый месяц расчетного периода за одни и те же показатели. Законодательством не определено, какая премия должно учитываться для расчета среднего заработка. На каждом предприятии это устанавливают по-своему. Расчет может производиться по максимальной из начисленных премий; по премии, относящейся к расчетному периоду; по среднемесячной сумме премий, определяемой расчетным путем;

— вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет (стаж работы), начисленные зо предшествующий календарный год, учитываются при подсчете среднего заработка в размере 1/12 за каждый месяц расчетного периода, независимо от времени начисления;

— премии и вознаграждения учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде, если время, приходящееся на расчетный период, отработано не полностью. На предприятии премии могут начисляться независимо от фактически отработанного времени или с его учетом. Премию рассчитывают пропорционально отработанному времени по формуле:

где П0 — сумма премий, приходящаяся на отработанное время;

Пн — сумма премий, начисленная в расчетном периоде;

Дф — фактическое количество отработанных дней;

До — общее количество рабочих дней в расчетом периоде.

Если отпуск установлен в календарных днях. В соответствии со ст. 139 ТК РФ средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца, предстоящие отпуску, делением суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней).

В таком же порядке определяется средний дневной заработок при установлении работникам организации неполной рабочей недели или неполного рабочего дня.

Если отпуск установлен в рабочих днях. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также выплаты компенсаций за неиспользованный отпуск определяется делением суммы начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели (ст. 139 ТК РФ).

Если расчетный период отработан не полностью. В соответствии со ст. 139 ТК РФ расчет средней заработной платы работника при любом режиме работы производится исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 месяцев, предшествовавших моменту выплаты.

Если расчетный период отработан не полностью или из него исключалось время по основаниям, предусмотренным п. 11 «Порядка исчисления среднего заработка», средний дневной заработок определяют делением суммы начисленной заработной платы в расчетном периоде на количество календарных дней, приходящихся на отработанное время. При этом для сотрудников, не отработавших часть времени из-за прогулов или участия в забастовке, расчетный период для исчисления среднего заработка составит 12 календарных месяцев (с 1 -го до 1 -го числа), предшествовавших отпуску. Если такой сотрудник не отработал в организации 12 календарных месяцев, в расчетный период будут включены полные месяцы (с 1 -го до 1 -го числа), проработанные до ухода в отпуск. В случае, когда сотрудник в расчетном периоде, до расчетного периода и до наступления события не имел отработанных дней или заработка в данной организации, средний заработок определяется из тарифной ставки установленного ему разряда, должностного оклада, денежного вознаграждения.

Если работник в расчетном периоде и до него не имел отработанных дней или заработка в данной организации, средний заработок определяется исходя из суммы начисленной зарплаты, денежного вознаграждения за фактически проработанные дни до наступления события.

Если в расчетном периоде в целом или в отдельных неделях месяцев расчетного периода отработано 1 5 дней при 5-дневной рабочей неделе, то при предоставлении отпуска, рассчитываемого в календарных днях, эти дни также пересчитывают-ся по календарной неделе:

1 день = 7_5= 1,4 дня,

2 дня = 7:5-2 = 2,8 дня,

3 дня = 7:5-3 = 4,2 дня,

4 дня = 7:5-4 = 5,6 дня,

5 дней = 7:5-5 = 7 дней.

Расчет среднего заработка работникам, которым установлен суммированный учет рабочего времени. В соответствии со ст. 104 ТК РФ в органи-

зациях или при выполнении отдельных видов работ, где по условиям производства не может быть соблюдена установленная для данной категории сотрудников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени. При этом продолжительность рабочего времени за учетный период (месяц, квартал и др.) не должна превышать нормального числа рабочих часов, т.е. 40 ч в неделю (ст. 91 ТК РФ). Порядок ведения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка организации.

При определении среднего заработка работнику, которому установлен суммированный учет рабочего времени, исчисляется средний часовой заработок. Его рассчитывают делением суммы начисленной заработной платы в расчетном периоде на количество рабочих часов по графику (в пределах установленной законодательством максимальной продолжительности трудовой недели), приходящихся на отработанное время. При расчете среднего заработка среднечасовая зарплата умножается на количество рабочих часов в периоде, подлежащем оплате.

Порядок исчисления среднего заработка при повышении размеров оплаты труда. В этом случае выплаты, учитываемые в расчетном периоде при исчислении среднего заработка, увеличиваются на коэффициент повышения тарифных ставок, должностных окладов, денежного вознаграждения. «Порядком исчисления среднего заработка» предусмотрены 3 варианта корректировки среднего заработка при повышении тарифных ставок, должностных окладов, денежного вознаграждения:

О повышение произошло в пределах расчетного периода. В этом случае увеличению подлежат тарифные ставки, должностные оклады, денежное вознаграждение, а также другие выплаты, учитываемые при исчислении среднего заработка, за предшествовавший изменению отрезок времени;

— повышение произошло после расчетного периода до дня наступления события. В этом случае увеличению подлежит средний заработок, исчисленный исходя из расчетного периода;

— повышение произошло в период действия события. В этом случае увеличению подлежит лишь та часть среднего заработка, которая приходится на период с момента повышения тарифных ставок, должностных окладов, денежного вознаграждения до окончания события.

Аналогичным образом корректируют средний дневной заработок при повышении надбавки за квалификационный разряд (классный чин и т.п.).

М.М. ГАЛКИНА, экономист, г. Москва

__________________

Если не можете скачать файл. / Наше приложение ВКонтакте / Какими программами открывать скачанное? | Распоряжения 1

Источник: scbist.com