Как рассчитать средний заработок при сокращении

Расчет среднемесячного заработка при сокращении производится по стандартам, закрепленным в правительственном Постановлении от 24 декабря 2007 г. № 922. Вычисление этого показателя необходимо при определении суммы причитающегося каждому увольняемому сотруднику выходного пособия и среднего заработка на время поиска новой работы. Выходное пособие в соответствии со ст. 140 ТК РФ выплачивается одновременно с окончательным расчетом – в день прекращения трудовых отношений.

Усредненное значение заработка может быть выплачено сокращенному сотруднику за последующие два месяца (в исключительных случаях 3 месяца, а для работников Крайнего Севера период продлевается до полугода). Для реализации этой процедуры уволенный человек должен доказать, что трудоустроиться в этот временной интервал он не смог по объективным причинам.

Как рассчитывается средний заработок при сокращении: основные правила

Для проведения расчетов требуется систематизировать все произведенные выплаты в пользу конкретного работника в расчетном периоде. По формуле учитывать надо (п. 1 Постановления № 922):

расчет среднего заработка при сокращении работника

- суммы, начисленные за фактически проработанное время по назначенным тарифным ставкам или окладу;

- сдельный заработок;

- доходы в натуральной форме;

- размеры полученных гонораров (показатель актуален для сокращаемых штатных работников редакций СМИ);

- начисленные доплаты и все предусмотренные внутренним положением об оплате труда надбавки;

- выплаты по районным коэффициентам;

- премиальные вознаграждения.

Средний заработок при сокращении не может содержать в своем составе суммы по социальным выплатам, поощрения, носящие разовый характер. Не допускается включение в расчет стоимости компенсаций за питание или проезд, других видов выплат, не внесенных локальными документами в систему оплаты труда.

При подсчете продолжительности расчетного периода необходимо исключать интервалы, приходящиеся на:

- время, за которое работнику были перечислены пособия по временной нетрудоспособности;

- период сохранения среднего заработка;

- время простоя при условии, что работник не мог повлиять на происходящие вокруг процессы.

Как считается средний заработок при сокращении, если у работника нет фактических начислений в диапазоне, признаваемом расчетным? Такие ситуации возможны с новопринятым персоналом и людьми, у которых последний год состоит из времени, исключаемого из расчета по формуле. Законодательство позволяет брать за основу временной отрезок, равный расчетному, в предшествующих годах.

Как считается среднемесячный заработок при сокращении для выходного пособия

Расчет ведется по фактически начисленным суммам. Алгоритм действий:

- Выведение усредненного значения дневного заработка. Для этого суммируются доходы за последние 12 месяцев (для расчетного периода берутся полные месяцы с первого по последнее число) и делятся на итоговый показатель отработанных дней в заданном временном промежутке.

- Для выведения суммы пособия дневной заработок перемножается с числом дней, которые будут рабочими в месяце, следующим после даты сокращения (количество дней определяется по данным графика работы для конкретного сотрудника). В ситуации с двухнедельным периодом для оплаты выходного пособия дневной заработок умножается на показатель рабочих дней, который должен быть в последующие две недели после даты увольнения.

Как рассчитать средний заработок при сокращении для выплат на период трудоустройства

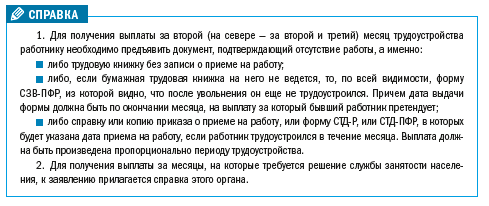

Если сокращенный сотрудник после разрыва отношений с работодателем обратился за помощью в службу занятости, но не смог трудоустроиться, то он может претендовать на получение дополнительных выплат по прежнему месту работы. Для поиска новой работы отводится 2 месяца (в порядке исключения разрешается продлить назначение выплаты еще на 1 месяц). За обозначенный интервал работнику положена выплата среднего значения его заработка при наличии:

- письменного обращения сотрудника;

- чистых страниц трудовой книжки после даты увольнения;

- справки от службы занятости (для продления выплаты на третий месяц).

Как рассчитать средний месячный заработок при сокращении – в формуле используется значение усредненного дневного дохода. Этот показатель умножается на общее число дней, которые могли бы быть рабочими у конкретного сотрудника в месяце, за который должна производиться выплата.

Расчет среднего заработка при сокращении работника и наличии заявления от него о назначении ему выплаты за октябрь и ноябрь 2017 года по причине отсутствия нового места работы:

- сокращение было произведено 30 сентября 2017 г.;

- в счет октября бухгалтер зачел сумму выходного пособия;

- в ноябре оплате подлежит 21 рабочий день;

- сумма заработка в рамках принятой на предприятии системы оплаты труда в расчетном периоде равна 643 537,50 рублей;

- число отработанных дней (за минусом исключаемых из расчета периодов) – 215.

Усредненный дневной доход равен 2993,20 рублей (643 537,50/215).

Пособие за ноябрь составит 62 857,20 рублей (2993,20 х 21).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Как рассчитать выходное пособие сокращаемому работнику

Минтруд разъяснил, как следует считать выходное пособие сокращаемому работнику на основе среднего заработка.

В письме от 11.03.2021 № 14-1/ООГ-2069 ведомство напоминает, что порядок исчисления среднего заработка, в том числе для выплаты выходного пособия, установлен статьей 139 ТК РФ и Положением об особенностях порядка исчисления средней зарплаты (постановление Правительства РФ от 24.12.2007 № 922).

Размер выходного пособия по буквальному смыслу части 1 статьи 178 ТК РФ должен составлять средний месячный заработок работника (определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев).

Он должен быть рассчитан с учетом количества рабочих дней, приходящихся на первый месячный период после увольнения, как если бы осуществлялась оплата трудовой деятельности за этот период.

Однако при исчислении зарплаты, являющейся оплатой отработанного периода, действуют специальные правила:

- наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад);

- работникам, для которых установлена система оплаты труда, не предполагающая установление оклада (должностного оклада), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение (часть 3 статьи 112 ТК РФ).

Кроме того, согласно правовой позиции Конституционного суда РФ, выходное пособие сокращаемому работнику не может быть меньше, чем его средний месячный заработок, определяемый из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 месяцев независимо от даты увольнения и наличия в первом месяце после увольнения нерабочих праздничных дней.

Таким образом, средний заработок для случаев, предусмотренных статьей 178 ТК РФ (в том числе для выходного пособия при сокращении), следует определять путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней в периоде, подлежащем оплате.

Источник: buh.ru

Что и как должны теперь платить работодатели при увольнении работников в связи с ликвидацией или сокращением штата

13.07.2020 был принят и 13.08.2020 вступил в силу Федеральный закон № 210-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части предоставления гарантий работнику, увольняемому в связи с ликвидацией организации», которым внесены изменения в ст. 178 и 318 ТК РФ. В предлагаемом вашему вниманию материале мы выясним, что необходимо учитывать кадровику и бухгалтеру.

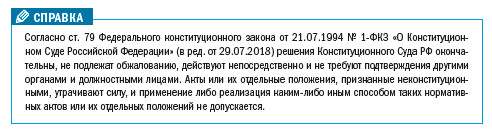

Федеральный закон № 210-ФЗ был принят во исполнение Постановления Конституционного Суда РФ от 19.12.2018 № 45-П «По делу о проверке конституционности части первой статьи 178 Трудового кодекса Российской Федерации в связи с жалобой гражданки М. В. Трофимовой» (далее — Постановление № 45-П).

В своем Постановлении Конституционный Суд РФ подтвердил, что расторжение трудового договора с работником в случае:

• сокращения численности или штата работников организации

производится в интересах работодателя, собственника имущества организации, ее учредителей (участников) или фактически контролирующих ее лиц, поскольку связано с реализацией работодателем гарантированного ему Конституцией РФ права на свободное осуществление предпринимательской и иной не запрещенной законом экономической деятельности.

Однако при этом в рамках стандартных ликвидационных процедур реализация увольняемыми работниками права на сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения, не всегда может быть гарантирована для всех без исключения работников. Это обусловлено тем, что, как правило, на момент обращения работника за выплатами за второй и последующие месяцы трудоустройства субъект, к которому можно предъявить соответствующее требование, уже не существует, что лишает такого работника — в отличие от уволенных ранее истечения двух месяцев до прекращения деятельности организации-работодателя — возможности получить гарантированную законом выплату.

Конституционный Суд РФ пришел к выводу, что отсутствие в Трудовом кодексе РФ соответствующего правового механизма свидетельствует о наличии в правовом регулировании трудовых отношений пробела, приводящего к нарушению права работников, и, соответственно, ч. 1 ст. 178 ТК РФ противоречит Конституции РФ.

На этом основании Конституционный Суд РФ поручил федеральному законодателю внести в действующее правовое регулирование изменения, направленные на установление правового механизма, обеспечивающего сохранение среднего заработка на период трудоустройства наравне с другими уволенными в связи с ликвидацией организации работниками тем из них, кто приобретет право на предоставление данной гарантии после завершения ликвидации организации-работодателя, определив как виды гарантий, так и порядок их предоставления.

Федеральный закон № 210-ФЗ, принятый через полтора года после Постановления Конституционного Суда РФ, изменил порядок выплат при увольнении не только в связи с ликвидацией организации, но и в связи с сокращением численности или штата работников.

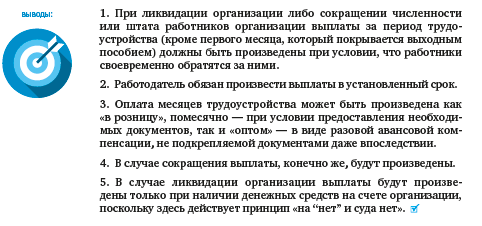

НА ЧТО МОЖЕТ РАСЧИТЫВАТЬ РАБОТНИК, УВОЛЕННЫЙ С СВЯЗИ С ЛИКВИДАЦИЕЙ ИЛИ ПО СОКРАЩЕНИЮ ШТАТА

Что изменилось в Трудовом кодексе РФ

Как и прежде, выходное пособие уволенным (оно же — средний заработок за первый месяц трудоустройства) должно быть выплачено в день увольнения работника, а если работник в этот день не работал — не позднее следующего дня после предъявления работником требования о расчете.

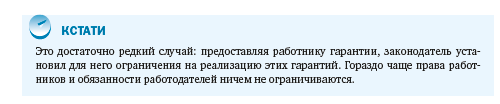

Выходное пособие было и осталось единственной выплатой, которая безусловно положена работнику. Выплаты за последующие, начиная со второго, месяцы трудоустройства работник может получить только при определенных условиях. И вот как раз эти условия изменились — некоторые несущественно, а некоторые очень значительно.

Законодательно закреплена практика, которая применялась повсеместно, поскольку была очевидной: средний месячный заработок за второй и третий месяцы (ст. 178 ТК РФ), а также за месяцы с четвертого по шестой в северных районах[1] (ст. 318 ТК РФ) со дня увольнения выплачивается пропорционально периоду трудоустройства.

То есть работник, который нашел работу спустя два месяца после увольнения, получит полный средний заработок за второй месяц трудоустройства. А тот работник, который принят на работу, например, в 21-й день второго месяца, получит средний заработок за те 20 дней, которые он не работал.

Несколько изменилось условие для получения выплаты за третий (на севере — за четвертый–шестой) месяц трудоустройства: если раньше для этого нужно было встать на учет в службе занятости населения в течение двух недель со дня увольнения[2], т. е. в течение 14 календарных дней, то теперь этот срок составляет 14 рабочих дней. Не очень значительно, но срок все же увеличен. Впрочем, для уволенных в конце декабря он увеличен весьма значительно.

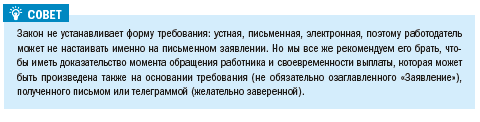

Существенное изменение претерпел порядок выплаты за второй и последующие месяцы трудоустройства. Теперь работнику нужно успеть обратиться к работодателю с заявлением о выплате за второй (на севере — за второй и третий) месяц в течение 15 рабочих дней после окончания соответствующего месяца, на выплату за который работник претендует. А если для получения оплаты необходима справка службы занятости населения со дня увольнения, а в случае, предусмотренном ч. 3 ст. 178 ТК РФ, — после принятия решения органом службы занятости населения, то, опять же, не позднее 15 рабочих дней после окончания того месяца, о выплате за который он обращается.

Таким образом, если работник не нашел себе работу в течение второго и третьего (на севере — со второго по шестой) месяца после увольнения в связи с ликвидацией или сокращением, у него есть 15 рабочих дней на то, чтобы прийти к работодателю и написать заявление (приложив к нему необходимый документ — трудовую книжку либо справку органа службы занятости населения, в зависимости от месяца) или прислать документы по почте.

Работник, который пришел за средним заработком, который он полагает своим законным, позднее этого срока, уже утратил право на получение денег.

Ввели новое правило для работодателя: теперь он обязан выплатить положенный за месяцы трудоустройства средний заработок в течение 15 календарных дней со дня обращения работника (получения от него заявления с приложенным необходимым документом).

Еще одно совершенно новое положение устанавливает право (не обязанность!) работодателя вместо поэтапной выплаты по месяцам выплатить работнику единовременную компенсацию в размере двукратного (на севере — пятикратного) среднего месячного заработка.

При этом если работнику уже была произведена выплата среднего заработка за какой-либо месяц со дня увольнения, единовременная компенсация выплачивается с зачетом указанной выплаты. Таким образом, очевидно, что решение о выплате единовременной компенсации работодатель может принять как непосредственно при увольнении, так и в любой момент впоследствии.

Заметим, что на практике подобные случаи, когда работодатели производили выплаты не «в розницу», а «оптом», не дожидаясь документов, подтверждающих отсутствие трудоустройства работника, нам известны. Однако известно и то, что налоговая инспекция, не увидев этих документов, требовала отнести выплаченные суммы на прибыль и зачесть в доход работника, тем самым обязав работодателя уплатить налог на прибыль, а работника сделав должником по НДФЛ. Теперь подобная коллизия невозможна.

Что касается бюджетных организаций: прежде они не имели возможности «оптовой» оплаты месяцев трудоустройства, поскольку Казначейство России просто-напросто не предоставляло им денег до получения необходимых документов. Теперь оснований для отказа у Казначейства России нет (разумеется, при наличии необходимых сумм на счете организации).

Еще одна новая норма ст. 178 и 318 ТК РФ коррелирует с соответствующими изменениями в гражданском законодательстве. Речь о том, что при ликвидации организации выплаты среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) и (или) выплата единовременной компенсации (ч.

5 ст. 178 ТК РФ) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Изменения внесены также в Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [3] (далее — Федеральный закон № 129) и вступили в силу 13.08.2020 (одновременно с Федеральным законом № 210-ФЗ). Новой редакцией Федерального закона № 129 установлено, что для государственной регистрации ликвидации юридического лица в регистрирующий орган представляется заявление, в котором теперь указывается не только то, что расчеты с кредиторами завершены (как было прежде), но также и то, что произведены все выплаты, предусмотренные трудовым законодательством РФ для работников, увольняемых в связи с ликвидацией юридического лица.

Таким образом, ликвидация возможна только после расчетов как с кредиторами, так и с работниками.

Однако, увы, у ликвидируемых работодателей есть лазейка: ст. 62 ГК РФ содержит положение, согласно которому при невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц. А мы знаем, что минимальный размер уставного капитала общества с ограниченной ответственностью составляет всего лишь 10 000 руб., да и нули на счете при закрытии юридического лица давно уже никого не удивляют.

КАК РАССЧИТЫВАТЬ ВЫПЛАТЫ УВОЛЕННЫМ

А в заключение считаем необходимым напомнить, что в Постановлении от 13.11.2019 № 34-П[4] Конституционный Суд РФ разъяснил, как нужно правильно рассчитывать средний заработок для выплаты выходного пособия и оплаты месяцев трудоустройства.

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы[5], чтобы определить средний заработок, необходимо умножить средний дневной заработок на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Конституционный Суд РФ постановил, что не является «периодом, подлежащим оплате», период после увольнения работника, а размер выходного пособия не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника, — в т. ч. от наличия и количества нерабочих праздничных дней в месяце, за который производится выплата.

Поэтому, как постановил Конституционный Суд РФ, выходное пособие не может быть начислено в размере меньшем, чем средний месячный заработок работника, определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев независимо от даты увольнения (например, конец декабря) и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней.

Несомненно, этот подход Конституционного Суда РФ следует распространять и при определении размера среднего заработка для выплат за любой месяц трудоустройства.

[1] Районы Крайнего Севера и приравненные к ним местности.

[2] Отсчет срока начинался и начинается со следующего дня после увольнения. — Прим. автора.

[3] Изменения внесены Федеральным законом от 13.07.2020 № 203-ФЗ «О внесении изменения в статью 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»».

[4] Постановление Конституционного Суда РФ от 13.11.2019 № 34-П «По делу о проверке конституционности абзаца четвертого пункта 9 Положения об особенностях порядка исчисления средней заработной платы в связи с жалобой гражданки В. С. Кормуш».

[5] Утв. Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

И. В. Журавлева,

консультант по трудовому праву и кадровому учету

Статья опубликована в журнале «Кадровые решения» № 9, 2020.

Узнать больше:

- Принудительное исполнение обязанности работодателя по выплате заработной платы и других выплат

- Увольнение иностранного работника в связи с окончанием срока действия патента

- Как правильно вести с работником беседу об увольнении

Источник: www.profiz.ru

Расчет среднего заработка при сокращении

Многие люди понятия не имеют, как происходит расчет среднего заработка при сокращении. Между тем, знать это важно, поскольку в случае несоблюдения сторонами законодательных требований дело может закончиться судом. Главные моменты надо рассмотреть детальнее.

Расторжение трудового договора и отработка

При расторжении трудового договора в результате сокращения штата работник обязан, помимо компенсации за отпуск и зарплаты, получить еще следующие выплаты:

- компенсацию на период трудоустройства в размере среднего заработка>

- выплату в случае, если ТД расторгнут преждевременно.

Согласно статье 180 Трудового кодекса, о предстоящем сокращении штата или полной ликвидации предприятия начальник обязан предупредить работников за два-три месяца до изменений. Необходимо уведомить сотрудников о новом штатном расписании и не позже, чем за два календарных месяца до сокращения уведомить каждого работника об увольнении. Иногда стороны могут сесть за стол переговоров с целью поиска взаимовыгодного решения. Так, сотрудник может уволиться раньше, без отработки последних двух месяцев, что предусмотрено статьей 180 ТК.

В таком случае работник может рассчитывать на дополнительную компенсацию, которую выплатят за срок со дня увольнения до момента истечения уведомления. Также следует учесть, что уволить сотрудника (по его согласию) – право начальника, а не обязанность.

Порядок расчета при сокращении штатов должен учитывать следующие моменты:

- сколько составляет срок пребывания на службе (если работник проработал меньше года, расчет среднего заработка должен происходить за все время, отработанное в организации)>

- если сотрудник получал пособие по беременности и дальнейшим родам или временной нетрудоспособности>

- не работал в результате простоя (при вине начальника или непредвиденным ситуациям)>

- если человек не работал во время забастовки, при учете, что он не принимал в ней участие>

- получал дополнительный выходной по уходу за детьми-инвалидами.

Средний заработок

Средняя заработная плата сохраняется за работником не более, чем еще на два месяца после его увольнения. Из этой выплаты положено вычесть выходное пособие, которое оплачивается отдельно. За это время сотрудник должен найти себе новое место работы. В порядке исключения средний заработок может выплачиваться работнику в течение еще одного месяца (третьего). Это происходит, если работник успевает зарегистрироваться на бирже труда в течение двух недель после сокращения и ему не смогли найти работу (регламентировано статьей 178 ТК РФ).

Естественно, данные обстоятельства должны иметь документальное подтверждение (справка из органа службы занятости). Таким образом, выплачивать работнику сумму в размере среднего заработка во втором и третьем месяце после увольнения нужно только при подтверждении факта отсутствия работы. Доказательством может выступать трудовая книжка сокращенного сотрудника, в которой не имеется записи о его новой работе. Средняя заработная плата полагается сотруднику только до его трудоустройства (при учете, что эта дата попадет на третий месяц со дня сокращения), или за весь месяц, в случае, если работа не будет найдена.

Как проводятся расчеты

Расчет средней заработной платы при сокращении в таком случае подразумевает не только предоставление трудовой книжки, но и наличие соответствующего подтверждения из службы занятости.

Расчет средней зарплаты для пособия по сокращению зависит от суммы среднего заработка

Из расчетного периода следует исключить дни, когда сотрудник находился в отпуске, ездил в командировки, брал больничный. Начисление среднего заработка по сокращению должно осуществляться из расчета дней, которые сотрудник отработал. Если в течение 12 месяцев сотрудник не имел отпуска, это следует учесть при компенсационных выплатах.

Значит, следует суммировать все выплаты заработной платы, полученные работником за год, и разделить на 12. Таким образом, получаем среднеарифметический показатель, который и является средней заработной платой сотрудника. Именно такую сумму выплат будет получать уволенный работник в течение двух месяцев «по безработице».

Нюансы, которые необходимо знать

Не всегда есть возможность легко провести расчеты. Например, расчет среднего заработка при сокращении работникам вахтового метода провести можно без затруднений, если человек проработал год. Но что делать, если такой сотрудник проработал неполный месяц? В этом случае следует учесть число фактически отработанных дней и уточнить количество вахтеров, чтобы знать график дежурств.

Обычно заработная плата для такой категории работников начисляется из количества отработанных часов. Так, если вахтер работал сутки через двое, это равносильно тому, что он отработал три дня по восемь часов.

При подобных расчетах на второй план уходят календарные выходные, стало быть, сотрудник выполняет около полутора ставок за месяц. Средняя зарплата такого работника исчисляется из почасовой оплаты.

Дополнительные выплаты

Следует учесть обязательные компенсации, которые полагаются сотруднику фирмы при его сокращении. Выплаты обязательно должны включать в себя отпускные, оздоровительные, заработную плату за последние два месяца работы, средний заработок за предстоящие два месяца.

Компенсация за отпуск

Если в течение текущего года сотрудник не имел возможности потратить свой отпуск, это должно быть учтено при выплате расчетных средств. Так, ему должны выплатить отпускные и оздоровительные, если таковые полагались. Стоит учесть, что деньги могут быть выплачены только за часть отпуска, если трудовой год не окончен.

В соответствии с продолжительностью труда должен начисляться отпуск. Если трудовой год был отработан только на четверть, то и отпускные полагаются в размере одной четвертой от всех рабочих дней за год. Также можно предоставить сотруднику возможность отбыть в отпуск и уволить его днем позже его выхода на работу.

Пособие по сокращению

Во время ликвидации компании или в случае сокращения работнику полагается обязательная выплата пособия в размере, эквивалентном среднему заработку без учета надбавок и поощрений за месяц, что прописано в статье 178 ТК. Более того, данная сумма является обязательной выплатой, даже если работник отыщет себе новое место трудоустройства и приступит к выполнению должностных обязательств на следующий день после его увольнения. Таким образом, средняя заработная плата для начисления пособия по сокращению полагается всем сотрудникам компании.

Выходное пособие во время увольнения может иметь разные объемы в зависимости от причины, по которой уволили работника. Оплата расчета может быть равна сумме за рабочий месяц или только за две недели (рассматривается при этом только средняя зарплата без надбавок или премий). Расчет средней зарплаты для пособия по сокращению ведется исходя из суммы среднего заработка работника, получаемого в течение последнего года. Имеется в виду календарный год в 12 месяцев.

Если предположить, что сотрудник был уволен в мае 2013 года, то период для оценки суммы берется с 1 мая 2012 года по 30 апреля 2013 года. Другой расчетный период устанавливается только в определенных ситуациях:

- Если работник проработал в организации меньше года (в таком случае периодом для расчетов считается весь промежуток времени, в течение которого работник числился сотрудником организации). Так, если человек устроился на работу 19 сентября 2012 года, а 5 сентября 2013 года его уволили, расчетный период эквивалентен времени с 19 сентября 2012 года по 31 августа 2013 года.

- Если сотрудник устроился на работу и был уволен в том же месяце. В такой ситуации расчетный период составляет эквивалент отработанному времени.

- Если организации выгодно установить расчетный период свой (не 12 месяцев). В таком случае исчисление среднего заработка для выплат по сокращению штата должно проходить дважды:

- за год, как предусмотрено по закону>

- по расчетам фирмы.

Далее придется сопоставить результаты, поскольку средний заработок не может быть ниже суммы, вычисленной согласно годовому заработку.

- Если фирма была подвержена реорганизации и работник подлежит переводу в другую компанию. Его могут уволить из старой фирмы и принять на работу в новую или просто перевести по составленному соглашению к ТД. В такой ситуации учитываются только те выплаты, которые начислены в новой организации.

Ключевые слова:

Источник: hr-portal.ru