Расчет компенсации при увольнении

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день.

Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр. Ознакомиться с нюансами назначения дополнительных отпусков можно во встроенной нормативно-правовой базе.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением. При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности. При увольнении санкции возможны еще и за несвоевременную сдачу СЗВ-ТД и отсутствие компенсационных выплат в 6-НДФЛ.

Как рассчитывается Компенсация за Неиспользованный отпуск при увольнении?

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно! Попробовать бесплатно

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ):

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ):

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

Как рассчитать компенсацию за неиспользованный отпуск при увольнении сотрудника

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней).

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска. Месяц, в котором зачету подлежит меньше 15 дней, при расчете не учитывается.

Далее из «заработанного» отпуска необходимо вычесть количество дней, которые работник уже использовал. В результате получаем число дней, необходимое для расчета компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ.

Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| К должностным лицам | Предупреждение или штраф 10 000 — 20 000 руб. | Штраф 20 000‒30 000 руб. или дисквалификация на 1‒3 года |

| К юрлицам | Предупреждение или штраф 30 000 ‒50 000 руб. | Штраф 50 000‒100 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Предупреждение или штраф 1 000‒5 000 руб. | Штраф 10 000‒30 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Компенсация за отпуск в отчетных формах

Возникает вопрос, следует ли отражать выплачиваемую работнику компенсацию в ежеквартальной форме 6-НДФЛ и ежегодном приложении к ней «Справке о доходах и суммах налога физического лица». В документах должны быть отражены все выплаты работнику, которые облагались НДФЛ. В соответствии с п. 3 ст.

217 НК РФ компенсация за неиспользованный отпуск не входит в перечень доходов, освобожденных от исчисления налога. Ст. 422 НК РФ также не предусматривает освобождения от страховых взносов. Поэтому, как и в случае с зарплатой, компания будет являться налоговым агентом по НДФЛ и должна будет уплатить в бюджет все необходимые взносы.

Налог нужно перечислить в бюджет не позже следующего за увольнением и выплатой компенсации дня. Взносы перечисляются не позднее 15 числа месяца, следующего за месяцем, в котором работник получил расчет.

Компенсация за отпуск в расчете 6-НДФЛ:

Фактически компенсация будет считаться полученной в день выплаты — чаще всего это день увольнения. Все выплаты при увольнении и НДФЛ с них указываются одной суммой. Выплата указывается в форме за тот период, в котором уволился сотрудник. Поэтому в Разделе 1 6-НДФЛ нужно отразить:

- в поле 020 — общую сумму НДФЛ, удержанного за последние три месяца отчетного периода, включая налог с компенсации;

- в поле 021 — рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 — общую сумму удержанного НДФЛ, который перечислен в дату из поля 021.

В разделе 2 отражается следующее:

- в поле 110 — общая сумма доходов, начисленных всем физлицам с начала года, включая сумму компенсации конкретному сотруднику при увольнении;

- в поле 112 — отдельно выделить выплаты по трудовым договорам, в том числе при увольнении;

- в поле 120 — общее количество получателей доходов;

- в поле 140 — сумму НДФЛ, исчисленного со всех доходов с начала года;

- в поле 160 — сумму НДФЛ, удержанную с начала года, включая НДФЛ с компенсации за неиспользованный отпуск.

Компенсация за отпуск в справке о доходах и суммах налога физлица

При заполнении 6-НДФЛ за год сведения о выплатах при увольнении также должны быть отражены в справке о доходах и суммах налога физлица. Компенсация за неиспользованные дни отпуска при увольнении включается в общую сумму дохода и налоговую базу из раздела 2. НДФЛ с нее также указывается в составе исчисленного, удержанного и перечисленного налога.

В приложении к справке компенсация неиспользованного отпуска указывается отдельной строкой с кодом дохода 2013.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Пример использования калькулятора компенсации отпускных при увольнении

Для подсчета компенсаций можно использовать специальный онлайн-калькулятор. В его полях следует указать всю информацию для ее расчета, и в результате вы получите нужную сумму.

1 — Укажите даты прихода сотрудника в организацию и дату его увольнения.

2 — Поле «Основание увольнения» не используется для расчета компенсации отпуска. Однако, если вы хотите одновременно подсчитать размер выходного пособия, выберите нужный пункт.

3 — Укажите число дней отпуска, положенное по законодательству на основе ст. 117 ТК РФ.

4 — Подсчитайте число дней, которые не следует включать в стаж для отпуска (прогулы и т.д.)

5 — Укажите, сколько дней сотрудник уже был в отпуске.

6 — Пропишите сумму среднего заработка, если она известна. Также вы можете произвести расчет прямо в калькуляторе. Для этого в соответствующие ячейки внесите сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Калькулятор определит, сколько дней отпуска должен был отдыхать сотрудник, помимо уже использованных. В окне вы также увидите сумму положенной компенсации.

Источник: www.kontur-extern.ru

Калькулятор компенсации при увольнении

Когда из организации увольняется сотрудник, в большинстве случаев у него остаются дни отпуска, которые он не успел взять. Бухгалтер рассчитывает сумму этих «неотгулянных» отпускных, удерживает НДФЛ и выплачивает вместе с последней зарплатой и выходным пособием.

Компенсация не положена сотрудникам, которые переходят из одного подразделения в другое не увольняясь; внешним совместителям, которые переводятся на основное место работы; работникам, которых приняли в штат меньше половины месяца назад и теперь увольняют.

Рассчитать компенсацию за оставшиеся дни отпуска поможет бесплатный калькулятор.

Как использовать калькулятор компенсации отпускных при увольнении

Введите в поля калькулятора всю информацию для расчета компенсации:

— дату прихода сотрудника в организацию и дату его увольнения;

— причину увольнения (выберите подходящий вариант);

— число дней отпуска, положенных за отработанный календарный год;

— число дней, которые не нужно включать в стаж для отпуска (прогулы, отпуск по уходу за ребенком и т.д.);

— число дней, когда сотрудник уже был в отпуске, в течение его рабочей деятельности в организации;

— средний дневной заработок сотрудника. Вычислить его можно также в калькуляторе, внеся сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Калькулятор определит, сколько дней отпуска «не отгулял» сотрудник, а также покажет сумму положенной компенсации.

Источник: kontur.ru

Расчет компенсации при увольнении

Расскажем, как рассчитать компенсацию за оставшиеся дни отпуска — «вручную» и с помощью нашего бесплатного калькулятора. Нам понадобится сумма среднего заработка сотрудника, ее мы тоже выясним.

Кому положена компенсация за неиспользованный отпуск

Когда сотрудник уходит из компании, чаще всего у него есть “неотгулянные” дни отпуска. Бухгалтер рассчитывает сумму этих условных отпускных по особым правилам, удерживает НДФЛ и выплачивает вместе с последней зарплатой и выходным пособием. Компенсацию не платят сотрудникам, которые просто переводятся из одного подразделения в другое без увольнения. Также ее не выдают внешним совместителям, которые переводятся на основное место работы. А еще ничего не получит работник, которого приняли в штат меньше половины месяца назад и теперь увольняют.

Как рассчитать средний дневной заработок

Средний дневной заработок за 12 месяцев перед увольнением нужен, чтобы узнать размер компенсации за оставшиеся дни отпуска. Если сотрудник пришел в организацию меньше года назад, рассчитывайте средний заработок с момента его приема в штат (Постановление правительства № 922 от 24.12.07). Когда сотрудник увольняется в последний день месяца, месяц увольнения тоже нужно включить в расчет, так как он полностью отработан. Если же сотрудника уволили, к примеру, 29 числа, то месяц при расчете учитывать не нужно. Так, при увольнении 30 июня расчетным будет период с 1 мая 2021 по 30 июня 2022 года, а при увольнении 29 июня — с 1 апреля 2021 по 31 мая 2022 года. Складываем суммы заработка за нужный период. Сюда входят доходы в денежном и натуральном виде: зарплата и доплаты, премии, надбавки и другие выплаты, указанные в п. 2 положения, утвержденного постановлением Правительства от 24.12.2007 № 922. В сумму не входят больничные, отпуска и другие периода, для оплаты которых уже использовался средний заработок. Также нельзя учитывать выплаты соцхарактера: матпомощь, компенсации проезда и питания, обучение и пр. Далее нужно понять, полностью ли сотрудник отработал расчетный период:

- если сотрудник отработал расчетный период полностью, используем формулу: СДЗ = Выплаты за расчетный период / 12 / 29,3;

- если в расчетном периоде были пропуски рабочих дней (отпуск или больничный), то используем формулу: СДЗ = Выплаты за расчетный период / (29,3 × Кол-во полных месяцев + 29,3 / Кол-во календарных дней месяца × Кол-во отработанных календарных дней в месяце).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

Как рассчитать дни неиспользованного отпуска

Сперва поймите, сколько дней из положенного отпуска работник не «отгулял». Подробный алгоритм для расчета этой цифры мы приводим здесь. А в простых случаях, когда в год сотруднику положено 28 отпускных дней, за месяц «набегает» 2,33 дня отпуска. Если в какие-то месяцы человек работал меньше 15 дней, эти месяцы выбрасываем из расчетов, если больше 15 дней — округляем до полного месяца.

Нерабочими считаются дни безосновательного отсутствия на работе, отпуска по уходу за ребенком до 3 лет и часть дней отпуска без сохранения зарплаты, если их было больше 14.

Складываем число месяцев и умножаем его на 2,33. Из полученного числа вычитаем дни, которые сотрудник уже «отгулял».

Иногда сотруднику нужно выплатить компенсацию за полный год, даже если он отработал меньше. Это касается случаев, когда:

- сотрудник отработал 10,5 месяцев;

- сотрудник отработал от 5,5 до 11 месяцев, но уволен по причине сокращения штата, закрытия организации, призыва в армию или наступившей недееспособности.

Как рассчитать компенсацию

Сумму компенсации рассчитайте по формуле:

Сумма компенсации = Средний дневной заработок × Количество дней неиспользованного отпуска.

Если средний месячный заработок сотрудника, отработавшего норму рабочего времени, оказался ниже МРОТ, компенсацию нужно рассчитывать исходя из федеральной минимальной зарплаты — 15 279 рублей за полностью отработанный месяц.

Важно! Сотрудники, которые отдыхали в президентские нерабочие дни, получат меньше отпускных, так как эти дни исключаются из расчетного периода. Начисленные за эти дни суммы тоже не учитываются (Письмо Минтруда России от 17.06.2020 N 14-1/В-727).

Индексация среднего заработка при повышении зарплаты

Если перед отпуском сотрудника или во время него в организации повысили оклады (тарифные ставки), то нужно индексировать средний заработок для расчета отпускных. Здесь вам пригодится коэффициент повышения (КПВ): КПВ = ОН / ОС, где ОН — новый оклад, ОС — старый оклад. Есть три варианта индексации:

- Оклад повысился в течение расчетного периода. Тогда все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на КВП.

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Как выплатить компенсацию за неиспользованный отпуск

Компенсацию нужно выплатить в день увольнения. Если на эту дату сотрудник не вышел на работу, он должен позже явиться с требованием о расчете, на следующий день работодатель обязан выдать компенсацию.

Обычно вызывает вопросы ситуация, когда сотрудник уходит в отпуск с последующим увольнением. Тут днем увольнения считается последний день отпуска, но сотрудник на работу уже не придет. Поэтому выдать компенсацию нужно будет в последний рабочий день перед отпуском (письмо Роструда от 25.05.2011 № 144961).

За задержку с выплатой работодатель должен будет выдать сотруднику компенсацию — по 1/150 ставки рефинансирования за каждый день просрочки.

А рассчитать отпускные за несколько минут можно с помощью нашего калькулятора.

Как пользоваться онлайн-калькулятором для расчета компенсации

Чтобы рассчитать компенсацию, заполните форму калькулятора, и в его нижней части автоматически появится сумма.

- Введите даты приема на работу и увольнения сотрудника.

- Поставьте маячок в нужной строке с причиной увольнения: от причины зависит размер выходного пособия.

- Укажите число дней отпуска, которые полагаются сотруднику за отработанный календарный год.

- Если были периоды, не включаемые в отпускной стаж, укажите их (это дни прогулов, отпусков за свой счет больше 14 дней за год или отпусков по уходу за ребенком).

- Укажите число дней отпуска, которые сотрудник использовал за время работы в компании.

- Укажите средний дневной заработок сотрудника.

Теперь в нижней части калькулятора вы увидите число дней неиспользованного отпуска, размер компенсации за них, сумму выходного пособия и итоговый размер выплаты, которую работник получит вместе с последней зарплатой при увольнении.

Калькулятор — это бесплатный инструмент веб-сервиса Контур.Бухгалтерия. У нас много других бухгалтерских инструментов, которые упрощают и автоматизируют бухучет, работу с сотрудниками и отчетность.

Источник: www.b-kontur.ru

Средний заработок при увольнении: как рассчитать

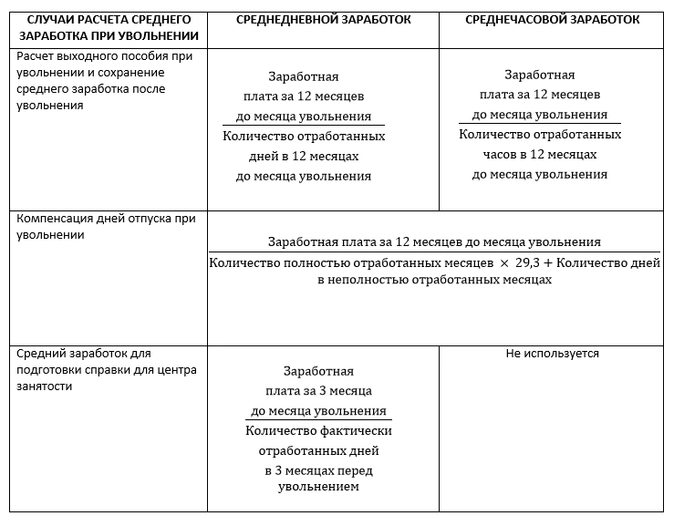

Рассчитать средний заработок при увольнении сотрудника необходимо для того, чтобы правильно выплатить ему все положенные суммы. Средний заработок нужен для определения суммы компенсации за отпуск, выходного пособия, предоставления сведений о доходах работника в службу занятости. Законодательно четко разграничен порядок определения средней зарплаты для различных ситуаций. И организации должны придерживаться правил и порядка расчета среднего заработка при увольнении в 2021 году.

Общий порядок определения средней зарплаты при увольнении

Независимо от того, для каких целей определяют средний заработок при увольнении работника, общая формула его расчета следующая:

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ДНЕЙ ПЕРИОДА ДЛЯ РАСЧЕТА |

Для сотрудников, трудящихся на суммированном учете рабочего времени, формула должна быть изменена и принять следующий вид:

| СРЕДНЕЧАСОВОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ЧАСОВ В ПЕРИОДЕ РАСЧЕТА |

- определить среднюю зарплату за день или час;

- выявить временной интервал в днях или часах, за который ее нужно посчитать;

- вычислить произведение среднедневного или среднечасового заработка и количество дней или часов в периоде расчета.

Основные документы, которыми следует руководствоваться для расчета среднего заработка:

- для выходных пособий, компенсаций за отпуск, сохранения среднего заработка — постановление Правительства РФ от 24.12.2007 № 922;

- для определения средней зарплаты за 3 месяца для центра занятости — постановление Минтруда РФ от 12.08.2003 № 62.

Дополнительные знания необходимые для работы бухгалтера можно получить из нашего курса повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях, на которые следует обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Успейте записаться на курс прямо сейчас!

Определение среднедневного и среднечасового заработка

В большинстве случаев для расчета среднедневного или среднечасового заработка в качестве расчетного периода выступают 12 месяцев до месяца, в котором проходит увольнение.

Исключение — расчет средней зарплаты для центра занятости: здесь в качестве периода для вычисления выступают 3 месяца до месяца, в котором проходит расторжение трудовых отношений.

Для среднего заработка в целях компенсации за отпуск количество дней в неполном месяце определяют по формуле:

ФАКТИЧЕСКИ ОТРАБОТАННЫЕ КАЛЕНДАРНЫЕ ДНИ / КАЛЕНДАРНЫЕ ДНИ НЕПОЛНОГО МЕСЯЦА × 29,3

В состав начислений для расчета среднедневной или среднечасовой ставки включают все выплаты, входящие в систему оплаты труда компании. При этом в них не включают:

- премии, не связанные с производственными результатами;

- выплаты за период освобождения от работы с сохранением рабочего места (отпуска, больничные, командировки);

- матпомощь и другие выплаты, не связанные с исполнением трудовых обязанностей, а также начисления социальной направленности.

Премии за месяц и более длительный период, входящий в расчетный период, включают не более одной за каждый отдельный показатель.

Годовую премию учитывают в размере 1/12 за каждый месяц расчетного периода. Если оно начислена без учета отработанного времени, нужно посчитать пропорционально фактически проработанному времени в периоде начисления. В сумму дней или часов для расчета включают только время, связанное с фактическим исполнением трудовых обязанностей. Периоды освобождения от работы с сохранением среднего заработка и без него не учитывают.

Делать расчет среднего заработка при увольнении после декрета (при условии, что женщина не выходила на работу) нужно исходя из периода, равного расчетному и предшествовавшему месяцу ухода в отпуск по беременности и родам (подп. «б», «е» п. 5, п. 6 Положения о средней заработной плате).

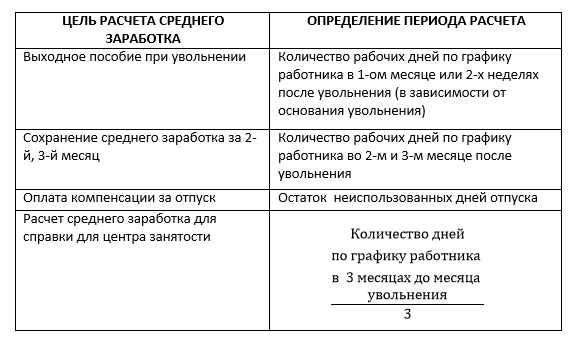

Определение времени, за которое рассчитывают средний заработок

Проводя расчет средней заработной платы при сокращении, увольнении в связи с ликвидацией или по иным причинам важно правильно определить временной отрезок, за который проводить расчет.

Если делать расчет среднего заработка для компенсации при увольнении дней неотгулянного отпуска, за основу берут неиспользованные календарные дни отдыха, положенные сотруднику. Для это используют формулу:

ОТПУСКНОЙ СТАЖ В МЕСЯЦАХ × 2,33 ДНЯ — ИСПОЛЬЗОВАННЫЕ ДНИ ОТПУСКА

Во всех остальных случаях — например, при определении того, как рассчитать средний заработок при увольнении при сокращении или ликвидации компании, для выплаты пособий берут рабочие дни по плановому графику. При этом их считают со дня, следующего за датой увольнения. То есть, берут рабочие, а не календарные периоды.

Если необходимо посчитать средний заработок для целей справки о среднем заработке при увольнении для биржи труда, берут рабочие дни по фактическому графику за 3 месяца и делят на 3. Таким образом, каждый случай имеет специфический вариант определения периода расчета.

- расчет среднего заработка

- расчеты с работниками

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Как рассчитать отпускные при увольнении

Если за время работы сотрудник не полностью «отгулял» законные дни ежегодного отдыха, то он вправе получить за них компенсацию. Как рассчитать отпускные при увольнении, чтобы выплатить их, как того требует Трудовой кодекс, в последний рабочий день?

Правила предоставления отпусков регулируются документом, принятым еще в 1930 (!) году (Пост.СНК СССР). При расторжении трудового договора работник должен полностью получить начисленную заработную плату. Как произвести расчет компенсации за неиспользованный отпуск при увольнении, если их накопились несколько за годы работы? Порядок начисления будет следующим:

- определяется полный отпускной стаж, или число рабочих лет

- подсчитываются общее количество неиспользованных дней

- производится начисление суммы из среднего заработка

Шаг 1. Отпускной стаж

Под ним понимается полный период работы на предприятии, за который ежегодно полагается отдых в соответствии с ТК РФ. Рабочий год у каждого человека в конкретной организации начинается со дня приема. Если с этой даты человек отработал 11 и более месяцев, то он заработал право на полный отпуск, и соответствующую компенсацию. В стаж входят:

- все фактически отработанные рабочие дни;

- периоды нахождения на больничном, в отпуске;

- выходные и праздничные дни;

- дни без содержания – не более 14-тиза год.

Исключается из него время ухода за ребенком, прогулы. Пропущенные дни соответственно удлиняют расчетный период.

Пример 1.

Петров А.С. работает в ООО «Ваш дом» с 04.03.2012, уволился 25.09.2015. За это время он лишь однажды был в отпуске: с 15.05.2013 по 28.05.2013.

Считаем стаж: 3 года (по 03.03.2015) + 6 месяцев (с 04.03.2015 по 03.09.2015) + 22 дня.

Неполный месяц включается в расчет отпускных при увольнении, если отработано не меньше его половины.

Итого: 3 года 7 месяцев.

Шаг 2. Количество дней

Число дней, за которые насчитывается компенсация, находят по формуле:

Округление результата возможно только в большую сторону, и когда это предусмотрено коллективным договором или иным документом. Математические правила не применяются.

В год увольнения количество дней неиспользованного отпуска определяется пропорционально отработанному времени. Если 11 выработанных месяцев получается за счет округления – расчет производится по правилу неполного года.

Пример 2.

Петрову А.С. положено 28 дней ежегодного отпуска.

Количество дней за полностью отработанные годы составит: (3 × 28) ̶ 14 = 70

За неполный последний год: (28 / 12) × 7 = 16,31

Всего: 70 + 16,31 = 86,31 дня (округление в организации не предусмотрено).

Исключение предусмотрено для тех, кто уволен в связи с сокращением,призывом в армию, ликвидацией предприятия. Они имеют право получить компенсацию за полный отпуск, если отработали в последнем году более 5,5 месяцев (Рекомендации Роструда, Протокол №2 от 19.06.2014).

Шаг 3. Начисление компенсации

Средний дневной заработок для компенсации рассчитывается по тем же Правилам, что и для выплаты отпускных – за последние 12 месяцев, предшествующих месяцу увольнения.

Петров А.С. за расчетный период: с 01.09.2014 по 31.08.2015 заработал 480 000 рублей.

Дневной заработок: 480 000 / 12 / 29,3 = 1 365,19 рубля

Общая сумма к выплате: 1 365,19 × 86,31 = 117 829,55 рубля

Расчет среднего ежедневного заработка с примерами более подробно рассмотрен в статье «Как правильно насчитать работнику отпускные».

Удержания из компенсации

Согласно ст.14 ТК, выплата отпускных при увольнении должна быть произведена в последний рабочий день. Поскольку законом допускается использование отпуска после 6-ти месяцев работы, нередки случаи увольнения до окончания рабочего года, за который он был предоставлен авансом. Организация вправе удержать с работника излишне выплаченную сумму (ст. 137 ТК) из зарплаты, выплачиваемой при увольнении.

Однако нужно помнить, что размер такого удержания не может быть больше 20%. Если расчетных денег недостаточно, и с учетом ограничения сделать это невозможно, то возместить задолженность работник может только в добровольном порядке. Оснований для взыскания задолженности по суду в этом случае не имеется.

В отличие от выходных пособий, с компенсации полностью удерживается НДФЛ, как с других видов зарплаты (ст.217 НК), и страховые взносы на обязательное пенсионное страхование и медицинское страхование. Взносы в ФСС насчитываются с суммы, превышающей 3-х кратный (6-ти для Северных районов) размер месячного заработка.

Источник: moneymakerfactory.ru