Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.44.94.

Организация должна самостоятельно исчислить и уплатить пени, если причитающиеся суммы налогов уплачиваются в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (п. 3 ст. 75 НК РФ).

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога, сбора или взноса.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации (п. 4 ст. 75 НК РФ).

Обратите внимание, с 01.01.2016 значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (Информация ЦБ РФ от 11.12.2015). Самостоятельное значение ставки рефинансирования с 01.01.2016 не устанавливается.

Как рассчитать пени по налогам по новым правилам?

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Налоги и взносы» 1С:ИТС.

Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

- Пени по налогам, подлежащие уплате в бюджет, отражаются в том же порядке, что и санкции за несоблюдение налогового законодательства, то есть отражаются по дебету счета 99 в корреспонденции со счетом 68 (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н; п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н).

- Пени представляют собой способ обеспечения исполнения обязанности по уплате налогов и сборов и не являются налоговой санкцией (п. 1 ст. 75, п. п. 1, 2 ст. 114 НК РФ). Суммы пеней, начисленные организацией в связи с неполной уплатой налога в установленные сроки, удовлетворяют определению расхода, приведенного в пункте 2 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н. Начисленные пени отражаются по дебету счета 91.2, в корреспонденции со счетом 68.

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для отражения начисленных пеней в программе «1С:Бухгалтерия 8» редакции 3.0 следует воспользоваться документом Операция (раздел Операции – Операции, введенные вручную).

В форме документа в поле от надо указать дату расчета пеней, отраженную в бухгалтерской справке-расчете. Для создания новой проводки надо нажать кнопку Добавить и ввести нужную корреспонденцию счетов.

Если организация начисляет в программе пени по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», то необходимо выбрать значение вида субконто как «Причитающиеся налоговые санкции». В этом случае отраженные в ресурсе Сумма НУ Дт 99.01.1 пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н. Отражать постоянную разницу в ресурсе Сумма ПР Дт 99.01.1 не следует, так как это приведет к неверному расчету постоянного налогового обязательства (ПНО).

Источник: buh.ru

Новый расчет пени за просрочку уплаты налога

Неуплата налога (авансового платежа) влечет начисление пеней на сумму недоимки (п.2 ст.57, п.3 ст.58 НК РФ).

Согласно п.1 ст.75 НК РФ пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов (сборов, страховых взносов), в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу ТС, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (п. 3 ст. 75 НК РФ).

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Целью начисления пени является компенсация потери государства из-за несвоевременной уплаты налогов (Определения Конституционного Суда РФ от 29.05.2014 г. №1069-О, от 12.05.2003 г. №175-О).

До 1 октября 2017 г. процентная ставка пеней соответствовала 1/300 ставки рефинансирования ЦБ РФ, действующей во время просрочки налоговых обязательств (обязательств по уплате страховых взносов). Ставка рефинансирования равна ключевой ставки ЦБ (с 2016 г. ЦБ РФ не устанавливает ставку рефинансирования).

С 1 октября 2017 г. вступили в силу изменения, внесенные в п.4 ст.75 НК РФ, Федеральным законом от 30.11.2016 г. №401-ФЗ (далее по тексту – Закон №401- ФЗ).

Новый порядок расчета пеней

Пени за просрочку уплаты налога (страхового взноса) с 1 октября 2017 г. рассчитываются по новым правилам

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

При этом процентная ставка пени принимается равной:

для физических лиц (включая ИП):

- 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

для организаций:

С 1 октября 2017 г. длительная задержка неуплаты налога (более 30 календарных дней) будет обходиться налогоплательщику дороже.

Кроме того, ст.75 НК РФ дополнена новым п.4.1.

Речь идет об отсрочке начисления пени за неуплату налога на имущество физических лиц, исходя из кадастровой стоимости объектов налогообложения, в тех регионах, где установлен «кадастровый» порядок расчета налога на имущество.

Напомним, что 1 января 2015 г. вступила в силу новая глава 32 «налог на имущество физических лиц» НК РФ, введенная Федеральным законом от 04.10.2014 г. №284-ФЗ.

Но в некоторых субъектах РФ налог на имущество физических лиц по-прежнему считается по инвентаризационной стоимости недвижимости, умноженной на коэффициент-дефлятор. Для таких физических лиц норма п.4.1 ст.75 НК РФ не действует.

В этом случае, на сумму недоимки по налогу на имущество физических лиц, подлежащему уплате за налоговый период 2015 года, пеня начисляется, начиная с 01.05.2017 г.

Примеры расчета пеней по новым правилам

Пени по недоимке, образовавшейся до вступления в силу нововведений, следует начислять по старым правилам независимо от длительности просрочки (п. 9 ст. 13 Закона №401-ФЗ).

Это означает, что если срок уплаты налога наступил до 01 октября 2017 г., то расчет пени производится по старым правилам, т.е. исходя из 1/300 ставки рефинансирования независимо от количества дней образовавшейся просрочки

Сам алгоритм расчета периода просрочки по налогам для исчисления пени не изменился.

Пени рассчитываются, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога. Таким образом, число дней просрочки по налогам для расчета пени определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты (п.3 и п.4 ст. 75 НК РФ, Письмо Минфина РФ от 05.07.2016 г. №03-02-07/2/39318). В случае если ставка рефинансирования, попадающая на дни просрочки, изменялась, то расчет пеней производится, исходя из каждой ставки рефинансирования ЦБ РФ отдельно.

При этом за однодневное опоздание с уплатой налогов (сборов, страховых сборов) пени начислять и уплачивать не нужно (п.3 ст.75 НК РФ, Письмо Минфина РФ от 05.07.2016 г. №03-02-07/2/39318).

ПРИМЕР №1

Срок уплаты НДС за 3 квартал 2017 г. в сумме 500 000 рублей (1/3 часть) — 25 октября 2017 г.

Предположим, что компания заплатила налог с опозданием 30 октября 2017 г.

Пени рассчитываются за период с 26 октября по 29 октября 2017 г., т.е. за 4 календарных дня.

Поскольку период просрочки не превышает 30 дней, то расчет пени осуществляется по 1/300 ставки рефинансирования.

С 18.09.2017 г. ставка рефинансирования составляет 8,5% (Информация ЦБ РФ от 15.09.2017 г.).

Предположим, что ставка рефинансирования за 4 дня не менялась.

Тогда расчет пени за период просрочки составит:

(500 000 рублей х 8,5%/300) х 4 дня = 566,67 рублей.

Аналогичный подход к расчету пени с 1 октября 2017 года будет применяться и в части страховых взносов. То есть, если просрочка по уплате страховых взносов компании составит более 30 календарных дней, то пени рассчитываются исходя из 1/150 ставки рефинансирования, действовавшей в период просрочки

ПРИМЕР №2

Срок уплаты взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством за сентябрь 2017 г. – 16 октября 2017 г. (перенос с выходного дня).

Компания перечислила страховые взносы с опозданием – 29.12.2017 г.

Сумма недоимки составила 100 000 рублей.

Период просрочки составляет 73 календарных дня (с 17.10.2017 г. по 28.12.2017 г.).

С 18.09.2017 г. ставка рефинансирования составляет 8,5% (Информация ЦБ РФ от 15.09.2017 г.).

Предположим, что ставка рефинансирования за 73 дня не менялась.

Для того чтобы рассчитать размер пени, необходимо дни просрочки разделить на 2 периода (просрочка до 30 календарных дней включительно) и просрочка с 31 календарного дня по день, предшествующий дню уплаты страховых взносов.

Период просрочки до 30 календарных дней – с 17.10.2017 г. по 15.11.2017 г. включительно.

Расчет пени за этот период: (100 000 рублей х 8,5% / 300) х 30 дней = 850 рублей.

Период просрочки с 31 календарного дня – с 16.11.2017 г. по 28.12.2017 г. включительно.

Расчет пени за этот период: (100 000 рублей х 8,5% / 150) х 43 дня = 2 436,67 рублей.

Всего за весь период размер пени составил: 850 рублей + 2 436,67 рублей = 3 286,67 рублей.

Таким образом, если просрочка уплаты налогов (сборов, страховых взносов) компании составляет более 30 календарных дней, то размер пени с 31 календарного дня будет в 2 раза выше.

Источник: rosco.su

Как оплатить пени по налогам: расчет и начисление

К сожалению, многие организации, обязанные уплачивать в государственную казну соответствующие налоговые сборы, далеко не всегда могут похвастаться налаженной бухгалтерией. Поэтому, возникают ситуации, когда ввиду допущенных специалистами бухгалтерского отдела недочетов не выплачиваются те или иные сборы. Как следствие, налоговый орган, вовремя не получивший выплаты, налагает на компанию санкции в виде штрафов и пеней. К сожалению, нарушение налогового законодательства может повлечь за собой и более серьезные последствия, а потому, нужно попытаться в кратчайший срок узнать, как оплатить пени по налогам, предварительно осуществив их расчет.

Как оплатить пени по налогам?

Пени по уплате налогов: причина назначения

Некоторые граждане или представители организаций могут длительное время даже не подозревать о том, что на невыплаченную ими сумму налогового сбора давно уже «капает» пеня. Даже при условии, что вы просто запоздали с перечислением налога, и впоследствии все-таки передали его государству, как и положено, это не отменяет того, что некоторый период времени был пропущен, и за него накопился денежный долг сверх того, что вы уже погасили.

НК РФ Статья 75. Пеня

Впрочем, согласно букве налогового законодательства, за несвоевременное осуществление платежей в виде налогов или взносов предусматривается наказание двух последующих типов:

Помимо пени вы рискуете также получить штраф, однако, данная санкция назначается лишь при определенных обстоятельствах

Далеко не всегда организации, являющейся налогоплательщиком, припишут именно штраф, эта мера применяется редко, но вот пеня назначается практически в 100% всех случаев. Именно поэтому необходимо понимать, каким образом определяется объем присуждаемого вам долга, и сколько вам впоследствии придется уплатить дополнительно в государственный бюджет.

- если ее сотрудники случайно или умышленно занизили базу для расчета величины страховых взносов;

- если при расчете суммы взносов произошла ошибка исчисления.

В остальных ситуациях вы можете отделаться только пеней.

Досадно, но иногда даже самый внимательный человек может совершить ошибку, связанную с перечислением налоговых сборов в государственную казну. Чтобы она не обернулась катастрофой, нужно поскорее погасить долг, не забывая попутно оплатить и начисленную пеню

Начисление пени

Назначении такой штрафной санкции, как пеня, начинает осуществляться на следующий день после того, как закончится оговорённый государством срок, предоставляемый для выполнения налоговых обязательств.

Рассмотрим пример. Представим, что вы обязались выплатить в казну страны налог до наступления 15 ноября, получается, что на следующий же день, то есть 16-го числа, при условии, что выплату вы так и не осуществили, вам начала назначаться пеня.

- праздничные дни;

- субботы и воскресенья.

Каждая дата календарного периода, проходящего после неуплаты налога, будет отмечена, и добавит к общему счету вашего долга еще небольшую сумму.

Дата, в которую начинает «капать» на ваш счет пеня, является днем, следующим за окончанием периода, определенного государством для выплаты различных налоговых сборов и взносов

Остановить начисление пени, но не отменить ее, может только погашение задолженности перед государством. До тех пор, пока этого не будет сделано, никакие официальные письма или просьбы, направляемые в налоговый орган, не окажут должного эффекта.

Получается, что чем быстрее вы обнаружите, что налог или взнос не выплачены, и внесете требуемую сумму, тем меньше вам придется впоследствии переплатить.

Чем меньше вы будете ждать, тем, в конце концов, более легким окажется финансовое бремя, которое вам нужно понести в результате собственной же ошибки

Как рассчитать пени по налогу

Какую же все-таки сумму вам придется заплатить, будет зависеть не только от количества дней, которое пройдет с момента окончания данного на выплату взноса или налога периода. Также окажет непосредственное влияние на интересующую нас величину актуальная на момент ее определения ставка рефинансирования.

Искомый показатель устанавливает такая организация, как Центробанк РФ. Время от времени его значение меняется, поэтому, каждый раз нужно уточнять его заново.

Согласно букве закона, величина пени, начисляемой на просроченный налог ежедневно, составляет 1/300 от размера текущей ставки по рефинансированию. Еще раз напомним, что перед тем, как определять точную сумму, нужно уточнить по ставке актуальную информацию.

В принципе, самостоятельно рассчитать величину вашей задолженности, как видите, не сложно. Для этого нужно знать лишь следующие показатели:

- ставку, определяемую Центробанком;

- количество дней, которое прошло с момента окончания выделенного на уплату налога срока;

- величину налога или взноса, которую вы по ошибке не оплатили в государственную казну.

Помните, что сведения, используемые вами при расчетах, должны подвергаться постоянному уточнению, так как со временем их актуальные значения изменяются

Использование онлайн-сервисов для определения величины задолженности

Впрочем, для тех, кто не хочет производить самостоятельно скучные расчеты, всегда имеется возможность воспользоваться различными онлайн-сервисами по определению задолженности, коих сегодня в интернете представлено великое множество. Рекомендуется обращаться к ним еще и потому, что алгоритмы расчета в программах не дают сбоя и ошибочных сведений, так как минуют человеческой фактор, а самостоятельный расчет чреват неточностями.

Действие найденных вами в интернете сервисов будет построено на одном и том же принципе. Даже интерфейс этих онлайн-программ весьма схож. Чтобы ими воспользоваться, всегда нужно соблюдать примерно один и тот же порядок действий.

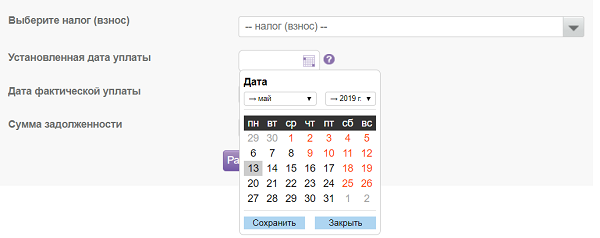

Этап №1. На данном этапе осуществляется указание даты, с которой началось начисление пени на сумму задолженности перед государством, а также вида налога, по которому допущена просрочка. Посмотрите в календарь, и выберете там клеточку, идущую следующей по счету за днем окончания периода, данного для перевода средств государству. Число, указанное в данной клеточке, и нужно указать в соответствующей графе программы.

Укажите налог и выберете нужную для расчета дату, в которую стартовало начисление пени

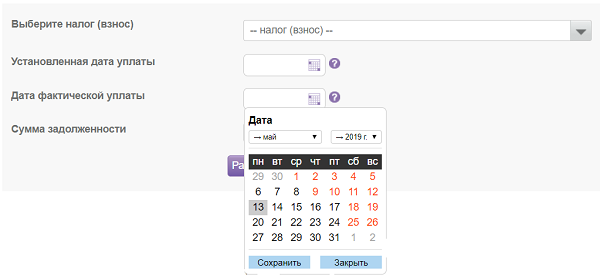

Этап №2. Теперь указываем число, когда предположительно вы внесете денежные средства. Довольно редко оно становится тем же днем, когда вы обнаружили, что получаете штрафные санкции, поэтому лучше расчеты делать с запасом хотя бы в один или два дня.

Теперь укажите дату, в которую уплата будет произведена вами

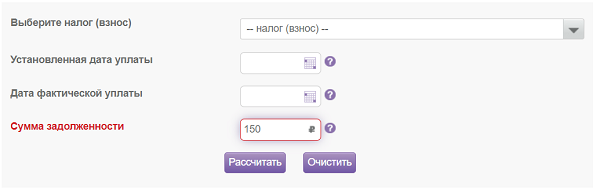

Этап №3. На последнем, третьем этапе, производится указание величины задолженности по налогу. Напоминаем, это будет та сумма, которую вы должны были перечислить в ФНС, но так и не сделали этого по каким-либо причинам.

После того, как все данные будут введены, нажмите на кнопку рассчитать.

Далее укажите сумму задолженности в рублях

Как оплатить пени по налогам

Оплачивать пени, начисленные после того, как вы пропустили дату выплаты налогового сбора, нужно с использованием отдельных поручений платежного типа.

При составлении обозначенных документов, передаваемых затем на проверку в налоговую службу, необходимо учитывать некоторые нюансы. Так, например, в графе, в которой указывается основание для проведения данного платежа, можно указать одно из трех возможных обозначений.

Чтобы налоговая служба приняла от вас оплату, нужно правильно заполнить платежное поручение

Таблица 2. Обозначения в платежном поручении при погашении пени

| Если выплата штрафной санкции, начисляемой на вас ежедневно, производится собственными силами, на основании таких документов, как акт сверки или справки, в которой отмечаются совершаемые расчеты. | В данном случае применяется обозначение «ЗД», которое нужно указать в поручении платежного характера. |

| Когда производится оплата пени, требуемой впоследствии вынесения соответствующего решения налоговой проверки. | В данном случае проставляется аббревиатура «АП». |

| Если производится оплата пени, которая была затребована инспекцией Федеральной налоговой службы. | В данной ситуации в нужную нам графу проставляется сокращение «ТР». |

Впрочем, обозначенные в таблице нюансы, а также иные характеристики проводки по переводу пени в государственную казну, должны быть хорошо известны сотрудникам бухгалтерского отдела вашей компании, даже несмотря на то, что они совершили серьезнейшую ошибку, не исполнив налоговые обязательства перед государством. В этом случае мы советуем вам, как руководителю, взять все под свой контроль.

Платежное поручение передается непосредственно в ФНС. Для перевода же средств нужно использовать соответствующие реквизиты организации.

Какие последствия могут ждать организацию при отсутствии своевременной выплаты средств по налогам в государственную казну

В специальной статье расскажем, что такое пени по транспортному налогу, в каком размере будет взята с вас искомая финансовая санкция, и каков порядок ее оплаты в текущем году.

Вывод

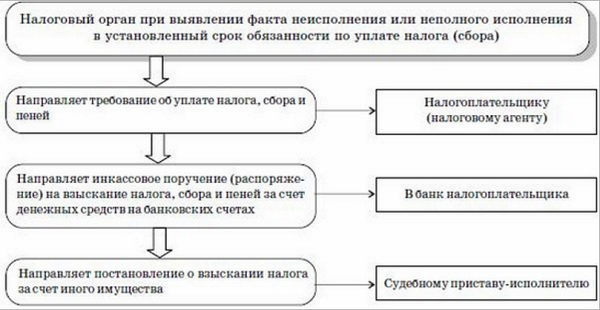

Пеня по налогам – досадная дополнительная трата, которая чаще всего назначается невнимательным плательщикам сборов, пропустившим одно или несколько перечислений средств. Хотим вас предупредить, что налоговая служба не будет ждать выплаты от вас вечно, сидя сложа руки. Через некоторое время после неуплаты сбора, а также неуплаты пени, а возможно еще и штрафа, ваше дело будет передано судебным приставам-исполнителям, которые будут вас посещать до тех пор, пока не убедятся, что вы выполнили свое финансовое обязательство перед государством. К слову, поскольку вы являетесь причиной вынужденного привлечения судебных приставов к процессу получения положенных стране денег, впоследствии на плечи вашей организации ляжет также и денежная компенсация их работы.

Видео — Заполняем платежное поручение на уплату пеней

Источник: yr-expert.com